Действия банка или коллекторов в случаях неуплаты кредита

Конечно, если человек кредит не брал или платит его вовремя, его совсем не интересуют действия сотрудников банка в вышеописанных ситуациях. Но, в противном случае, недобросовестный заемщик интересуется, как поступит с ним банк и что его ожидает. Финансовая организация по выдаче кредитов действует с задолжниками следующим образом:

- начисляет пени и штрафы, которые клиент обязан оплатить;

- передают долг коллекторам;

- передают дело в суд;

- выселяют должника из дома или квартиры (эти действия незаконны на сегодняшний день).

Банки используют различные меры в зависимости от вида кредита. Допустим, заемщик взял кредит на покупку автомобиля. Тогда в качестве залога выступит машина, которую и отберут в счет долга.

Действия должника в случае, когда на него подали в суд

Распространенное поведение задолжников по кредитам – не появляться на судебные разбирательства – в корне неправильное поведение. В любом случае, контактировать необходимо, иначе суд встанет на сторону банка и вынесет заочное решение в его пользу. Чем скрываться от действующего законодательства, лучше грамотно составить документы, подтверждающие недостаточное финансовое состояние, чем и аргументировать свою задолженность. В большинстве случаев, при наличии таких документов, суд выносит решение в пользу заемщика. Конечно, кредит не отменяется, зато банк будет обязан сделать перерасчет в соответствии с приложенными документами.

Ну и на крайний случай, если уж совсем нечем платить, стоит переписать все ценное имущество и недвижимость на родственников. Они не должны быть поручителями по данной ссуде. При судебных разбирательствах не стоит отказываться от услуг адвоката. В любом случае есть возможность решить дело без уголовной ответственности в виде лишения свободы.

Административная ответственность

К административной ответственности косвенно можно отнести и запрет на выезд должника за границу. Несмотря на то, что напрямую этот вид наказания не предусматривается КоАП, он может применяться в рамках использования закона об исполнительном производстве.

За неисполнение своих кредитных обязательств должника можно привлечь к нескольким видам ответственности

Речь идет о финансовой, административной или уголовной ответственности. Тем не менее, вне зависимости от того, какие именно причины привели к образованию задолженности, не стоит уклоняться от общения с компанией-кредитором. А если самостоятельно делать этого не хочется, то будет полезно поручить общение с кредиторами профессиональным юристам.

Банкротство: как обхитрить банки?

Закон о банкротстве физических лиц вступил в силу в конце 2015 года. Цель этой сложной юридической процедуры – разрешить проблему между кредитором и заемщиком.

Банкротство – это признание несостоятельности должника, при наличии долга на сумму свыше 500000 рублей, и просрочки более 90 дней. Инициирование банкротства происходит в том случае, когда заемщик не может больше отвечать по своим обязательствам. Должник должен найти финансового управляющего, составить отчетную документацию и подать исковое заявление в суд.

После присвоения статуса банкрота на имущество неплательщика налагается арест, проценты и штрафы замораживаются. Финансовый управляющий проводит оценку имущества, и устанавливает дату реализации активов. Если имущества нет – долги списываются.

За последний год судебной практики по делам банкротства было списано более 100 млрд рублей долгов физических лиц. Банки не получают должного возмещения своих расходов, поэтому не скрывают недовольства от этой процедуры, всячески препятствуя заемщикам при попытках начать банкротство.

Чтобы признание несостоятельности принесло больше пользы, чем вреда, нужно подготовиться к этому процессу. Если финансовый управляющий решит, что доходов потребителя достаточно для погашения долга за 3 года, то кредит будет реструктурирован, а не списан

Нужно обратить внимание на размер дохода и имущество, которое находится в собственности у должника

Банкротство возможно, если платежи по кредиту превышают 70% от совокупного дохода физического лица. Как вариант – смена работы на менее оплачиваемую и подработка на неофициальной работе. Имущество можно продать или подарить родственникам. Здесь есть одно «но», такие действия могут быть рассмотрены как злостное уклонение от уплаты кредита. К тому же процедура банкротства идет в среднем 6-12 месяцев, и все это время придется жить на меньшую зарплату, если не найти неофициальную подработку.

Как действовать в нестандартных ситуациях

Кредитные обязательства предполагают исправное погашение долга согласно установленному обеими сторонам договору. Риски, их возникновение и соответствующие рискам мероприятия прописываются в первичном договоре по кредитованию. Но не во всех случаях заемщики читают подобные вещи.

При внезапной тяжелой болезни или смерти бравшего кредит, его родственники более чем обеспокоены дальнейшим положением его долга. Далее подробный разбор самых распространенных нестандартных ситуаций и возможных исходов кредитования для родственников.

Болезнь или смерть заемщика

Невзирая на то, какую сумму заемщик оставляет после своей смерти, его наследники сталкиваются с долговыми обязательствами, к которым их привлекают в законодательном порядке. Есть возможность избежать выплат долгов умерших родственников, но для этого необходимо соблюсти ряд условий.

Долг от кредитора переходит на наследников от умершего только после передачи наследства в оптимальных для всех условиях. Поскольку часто тяжбы о делении наследства могут затянуться на годы, пеня насчитывается банком за неуплату уже сразу после того, как кредитор узнает о кончине заемщика. Смягчить обстоятельства можно будет двумя способами:

- Доказать свою неосведомленность об имеющихся у умершего долгах — в таком случае банковское учреждение может списать проценты.

- Отказаться от своей доли имущества. Соответственно, не имея средств для погашения ссуды, которая при отказе не переходит к наследнику, платить будет нечем.

Важно помнить, что если часть наследства все же переходит наследнику после смерти владельца долга, то и погасить он его может только на эквивалентную наследству сумму. Свои сбережения, недвижимость и прочее имущество, что в собственности у живых родственников, требовать не имеют права

Получается, что если человек узнает, что с наследством к нему переходит и часть долга преставившегося, проще и легче отказаться от наследства с таким дополнением, чем столкнуться с предъявлениями банка о пене.

Наличие несовершеннолетних детей

При неуплате кредита могут возникнуть и другие сложности, кроме как начисление процентов. Многие клиенты банков опасаются, что если кредит не будет выплачен вовремя и ранее он был оформлен под залог недвижимости, то ее отберут, а с ребенком придется идти на улицу.

Таково законодательное распоряжение, что недвижимость может изыматься банком в случае неуплаты, но наличие несовершеннолетних детей, проживающих или прописанных в квартире или доме, накладывает ограничения по выселению по статьям Жилищного и Семейного кодексов РФ.

Если заемщик мать-одиночка

При наличии долга и будучи представителем незащищенного слоя населения, можно избежать жестких условий кредитования банками. Мать-одиночку не могут посадить в тюрьму, если не соблюдены 4 условия по привлечению к уголовной ответственности и если она единственный опекун для несовершеннолетнего ребенка.

Выселить из дома или забрать начисления на ребенка от государства никто не имеет права, а сама мать и ребенок защищены Семейным кодексом РФ по ущемлению прав незащищенных слоев населения и несовершеннолетних. Если в распоряжении матери есть еще недвижимость, где может проживать она и ребенок, то заложенный дом изымается, а семья переезжает в доступное для них место.

Как избежать уголовной ответственности, если нечем платить

Чтобы не испортить себе жизнь судимостью, заранее оценивайте риски и последствия, меры защиты.

При обращении за кредитом не пытайтесь обмануть сотрудников банка, указывайте в заявке честные данные, подавайте документы с достоверной информацией. Даже если обман не обнаружат при рассмотрении заявки, его выявят позднее. Если кредит уже получен, старайтесь платить по графику.

При финансовых проблемах есть законные варианты:

получить кредитные или ипотечные каникулы;

реструктурировать или рефинансировать кредит, в том числе через другие банки;

представить в банк доказательства, что просрочка вызвана уважительными причинами, а через некоторое время вы возобновите платежи.

Если банк подал в суд, вовремя получайте повестки и извещения, участвуйте в процессе. Можно уменьшить сумму взыскания по срокам давности, по несоразмерности неустойки.

Судья может дать отсрочку или рассрочку по выплатам долга, если подтвердить тяжелое финансовое или семейное положение, потерю работы.

В судебном процессе доказывайте, что:

вы планировали добросовестно платить по кредиту;

делаете все возможное для снижения суммы долга (подали заявку на каникулы, реструктуризацию, идете работу, встали на биржу труда).

Материалы гражданского дела будут использовать при уголовном преследовании. Если вы подготовите доказательства, объясняться со следователем будет проще.

Когда задолженность взыскана по решению суда, не пытайтесь скрывать имущество или доходы, переписывать недвижимость или автотранспорт на других лиц.

Эти факты обязательно проверят приставы и кредиторы, смогут оспорить сделки, привлечь вас к ответственности. На этапе взыскания через ФССП можно:

сообщить о месте работы, чтобы приставы удерживали деньги с зарплаты;

подать документы о неплатежеспособности и попросить о рассрочке.

Если вас объявили в розыск — лучше явиться на прием, показать документы о финансовой ситуации, чем разбираться потом со следствием. Розыск означает, что пристав уже привлекает к делу МВД.

С долгом от 300 тысяч можно пройти банкротство и списать долги — легально и под контролем юриста.

Если рассматривается вопрос о привлечении к уголовной ответственности, ссылайтесь на кредитную историю, на добросовестную выплату по предыдущим кредитам. Доказывайте, что просрочка была вызвана исключительными и уважительными причинами, на которые вы не могли повлиять.

Выбирайте варианты защиты только после консультации с юристом и при его полной поддержке. Если уголовное дело все же возбуждено, отказывайтесь от дачи показаний без привлечения адвоката. Только юридическое сопровождение дает шанс закрыть дело ввиду отсутствия состава преступления, добиться оправдания в судебном процессе.

Когда могут посадить в тюрьму за долги по кредиту

В Уголовном законодательстве предусмотрены 4 статьи, на основании которых лицу, которое не оплачивает принятые на себя финансовые обязательства, грозит тюремное заключение:

- ст. 159 «Мошенничество в сфере кредитования»;

- ст. 165 «Умышленное причинение ущерба»;

- ст. 176 «Незаконное получение кредита»;

- ст. 177 «Злостное уклонение от уплаты задолженности.

При этом ни одна из этих статей не предусматривает ответственности в том случае, если у клиента действительно нет финансов или возможности вернуть взятые деньги.

Чтобы понять, в каких случаях сажают в тюрьму за уклонение от возврата полученной от кредитора суммы, необходимо рассмотреть каждую статью отдельно.

Мошенничество при получении займа

В статье 159 речь идет об уголовной ответственности при наступлении совокупности следующих обстоятельств:

- кредит оформлен обманным путем — речь идет не только о поддельных документах, но и искажении предоставленных сведений, например, размера заработной платы или реальной финансовой нагрузки;

- заемщик изначально не планировал возвращать полученные средства.

Максимальная ответственность по этой статье — ограничение свободы или принудительные работы на срок до 2 лет либо арест на срок до 4 месяцев.

Важно, что даже если клиент при оформлении кредита указал некорректные сведения, но первоначально не платить по договору в планах не было, то к уголовной ответственности его привлечь не получится. Судебная практика показывает, что если заемщиком был внесен хотя бы один платеж, то этот факт подтверждает отсутствие злого умысла по отношению к кредитору

Умышленный финансовый ущерб

В статье 165 говорится о том, что если ущерб (в данном случае — невозврат кредита и неоплата процентов по нему) был нанесен обманным путем или злоупотребления доверием.

Наказание может быть назначено за следующие действия:

- предоставление поддельных документов, включая недействительные справки с работы;

- завышение уровня доходов;

- сокрытие размера финансовых обязательств;

- предоставление иных ложных сведений с целью получить одобрение по кредитной заявке.

При этом максимальное наказание зависит от суммы материального урона:

- от 250 тыс. рублей — до 2 лет лишения свободы;

- от 1 млн рублей — до 5 лет лишения свободы.

Судебной практики по привлечению частных заемщиков к ответственности по данной статье нет — во всех вступивших в силу решениях фигурируют компании или должностные лица.

Получение финансирования от банка незаконным способом

Действие статьи 176 распространяется исключительно на индивидуальных предпринимателей или лиц, руководящих организациями — поступки частных лиц здесь не рассматриваются. Привлечь к ответственности можно корпоративного заемщика, который для получения кредита исказил данные бухгалтерской, налоговой или другой отчетности, а также преднамеренно предоставил иные ложные сведения.

При этом сумма нанесенного ущерба должна быть более 2 млн 250 тыс. рублей — в противном случае заемщика призвать к ответственности не получится. Максимальное наказание предусмотрено в виде лишения свободы на срок до 5 лет.

Злостное уклонение от оплаты кредитных обязательств

Законодательно не установлена расшифровка понятию «злостное». Но исходя из анализа судебной практики по статье 177 можно сделать вывод, что заемщика могут привлечь за уклонение от оплаты кредита по решению суда при наличии такой возможности — например, если должник переписал имущество на других лиц с целью его сокрытия.

Максимальное наказание — до 2 лет лишения свободы. При этом сумма «уклонения» должна быть строго более 2 млн 250 тыс. рублей.

Тюрьма или свобода в случае долга по кредиту?

Конечно, в отношении того, могут ли посадить за кредит, важно понимать, что банки не хотят расставаться со своими деньгами, поэтому обращаются за помощью правоохранителей. Подают заявления в полицию о привлечении к уголовной ответственности за злостное уклонение кредиторской задолженности

Принимают иные меры воздействия на должника по кредиту. В частности, они предпочитают пользоваться услугами коллекторов, деятельность которых с недавнего времени четко прописана в законодательстве. Самостоятельно работникам банка зачастую не хочется требовать деньги с должника, поскольку аппарат кредитного учреждения направлен на поддержание текущей деятельности учреждения.

В большинстве случае коллекторы активно влияют на должника по телефону. Именно тогда должники задаются вопросом: могут ли посадить за кредит в банке? В УК РФ есть санкции, на основании которых можно лишить гражданина свободы за долги, хотя такие случаи имели место в практике не так часто, все же рекомендуем проконсультироваться с нашим адвокатом, как ситуация обстоит при Ваших обстоятельствах. Приговорами судов действия должников могут быть признаны мошенническими, злоупотребляющими правом. А как в Вашем деле можно понять лишь при проведении консультации.

Могут ли посадить за долги по кредитам? Если речь идет о явном мошенничестве, то да. Но его нужно доказать, что сделать не всегда просто. Лучше всего как можно раньше начинать улаживать свои разногласия с банком, запустить процедуру рефинансирование кредита в банках Екатеринбурга или продумать иную линию защиты с нашим адвокатом по кредитам.

Если кажется, что возникнут проблемы с выплатами, нужно сделать все, чтобы не разгорелось большого конфликта. Можно выплачивать долги по маленьким частям. Пусть выплаты будут идти по 100, 200 рублей, хотя бы в мошенничестве не уличат, а со временем можно будет уладить все затруднения и погасить долги. Благодаря этому не придется спрашивать: могут ли за кредит посадить в тюрьму?

Уклонение от исполнения своих обязательств, когда оно носит злостный характер?

Определение умышленного уклонения от выплаты долга по ценным бумагам и финансовым обязательствам подразумевает наличие прямого умысла заемщика, имеющего материальную возможность для закрытия задолженности.

При этом предусмотрена уголовная ответственность физических лиц, но невозврат кредита должен сопровождаться некоторыми обстоятельствами:

- Заемщик умышлено скрывал от судебных исполнителей, что он заключил новые договор на предоставление ссуды.

- Гражданин имел средства для того чтобы погасить ссуду в частичном либо полном объеме по займу, но умышленно не перевел определенную сумму кредитору.

Лицо, имеющее в собственности движимые, недвижимые объекты, проводил сделки по его реализации, но полученную прибыль не направил на закрытие долга перед финансовым учреждением. То есть, неплательщик распорядился полученной суммой денег в своих целях, применял средства в других целях либо скрыл свой доход. В этом случае не лишним будет ознакомиться с ГПК РФ с. 446, в которой указан список собственности, находящейся во владении должника, которое не может быть изъятого у него для исполнения долговых обязательств.

Гражданин – предприниматель, проводил финансовые операции. В том числе: получал средства по договорам ссуды, осуществлял расчеты за счет кредитных средств с другими кредиторами, подписывал соглашения цессии, выдавал займы другим лицам.

Предоставлял судебному исполнителю недостоверные данные о хищении либо порчи его собственности в результате пожара, стихийного бедствия или несчастного непредвиденного случая.

Скрывал наличие дополнительной прибыли, или предоставлял недостоверную информацию приставам, что у него нет в собственности соответствующего имущества и доходов.

Использовал своих близких людей в своих интересах, передавая на хранение свое имущество.

В отношении финансово-кредитного учреждения совершал действия незаконного противоправного характера.

Осознанно уклонялся от вызовов должностного лица, занимающегося производством в отношении взыскания долга с заемщика в принудительном обязательном порядке. При этом уважительные причины на это отсутствовали, что препятствовало должностному лицу исполнить свои обязанности, возложенные на него высшими инстанциями.

Лицо осознанно препятствовало взысканию долга по ссуде. Не ставя пристава в известность о смене постоянного места жительства, работы.

Если сторона обвинения представит соответствующие доказательства относительно того, что должник имеет материальную возможность и собственность, позволяющие погашать долги в определенном размере, но он умышленно не выполнил решение суда.

Несмотря на то, что должностное лицо, наделенное правом взыскать с него сумму долга, сообщило ему об уголовной ответственности согласно ст. 177.

Прежде чем взять на себя такую обязательство как кредит, определитесь с тем, как вы будите его возвращать и не уклоняйтесь умышленно, при наличии возможности от уплаты долга кредитору.

Видео: Долг платежом красен! Либо плати! Либо живи спокойно

Это интересно: Требования к квартире по ипотеке Сбербанка — описываем со всех сторон

Могут ли посадить в тюрьму за неуплату кредита?

Инициировать уголовное преследование за не выплаченный кредит банк может только в случаях если:

- уклонение носит злостный характер, злостность в данном случае выражается в том, что заемщик имел такую возможность, но не погашал займ;

- кредит был получен мошенническим способом;

- заемщик не собирается возвращать кредит.

Во всех остальных случаях реальные последствия неуплаты кредита носят только имущественный характер, а наказание за такие действия может применяться только в рамках гражданского, а не уголовного кодекса.

У вас есть сомнения по поводу правомерности действия банка или вы просрочили очередной платеж по кредиту и хотите узнать, что будет, если банк подаст в суд? На бесплатной консультации наши юристы дадут ответы на все волнующие вас вопросы.

«Чаще всего банки и коллекторы угрожают тремя статьями УК России в аналогичных ситуациях, рассмотрим, чем они могут грозить заемщику:- Мошенничество (ст. 159). Применить эту статью можно, если заемщик оформил кредит по поддельному паспорту или предоставил поддельные документы.- Ущерб банку и злоупотребление доверием (ст. 165). По этой статье заемщика можно привлечь только в том, случае, если удастся доказать, что он изначально имел цель не погашать полученный заем.- Уклонение от возврата займа (ст. 177). В этом случае в действиях заемщика должна иметь место злостность, например, если он скрывается от приставов.»Евгений Плотников, юрист по кредитным спорам

Чем грозит неуплата кредитов, если нет имущества?

Рассмотрим, что может сделать банк при задержке платежа и чем она грозит заемщику:

начислить пеню и штрафы, которые придется уплачивать дополнительно

Если не погашать кредит их сумма будет значительно расти;

задействовать службу безопасности и обратится к коллекторам (именно на этой стадии, как правило, возникают угрозы отправить заемщика в тюрьму);

подать иск в суд и взыскать основной долг и пеню (на этом этапе очень важно участие юриста, который сможет квалифицированно возражать банку в суде и оспорить его требования, если они будут завышены);

получить исполнительные документы и передать их приставам;

дальше в дело вступают приставы, если не вернуть кредит, то они откроют исполнительное производство и наложат аресты на счета заемщика, опишут его личные вещи, арестуют зарплату и начнут розыск имущества.. И только в крайнем случае, что бывает очень редко, если заемщик начнет скрываться, прятать доходы или противодействовать гос

служащим, возможно возникновение уголовной ответственности

И только в крайнем случае, что бывает очень редко, если заемщик начнет скрываться, прятать доходы или противодействовать гос. служащим, возможно возникновение уголовной ответственности.

Наши специалисты подскажут как вести себя и разработают алгоритм действий в подобной ситуации.

Все еще ищите ответ? Спросить юриста проще!

Какие последствия при неуплате кредита действительно ожидают большинство нерадивых заемщиков?

Когда финансовая организация считает заемщика злостным неплательщиком, события могут происходить следующим образом:

Когда финансовая организация считает заемщика злостным неплательщиком, события могут происходить следующим образом:

- Кредитное дело рассматривают сотрудники отдела претензий компании. Их задача вернуть долг фирмы. Ищут должника и более настойчиво требуют долг.

- После вся история о невозврате и данные заемщика отправляют в бюро кредитных историй. После этого оформить кредит в любой другой организацией проверяющей историю будет невозможно.

- После к помощи могут привлечь коллекторскую организацию.

- Если после этих действий сумма не возвращена, фирма подает иск в суд.

Закон предусматривает определенную ответственность за неуплату кредита.

Но за всю историю отечественной судебной практики человек лишился свободы за неуплату только один раз.

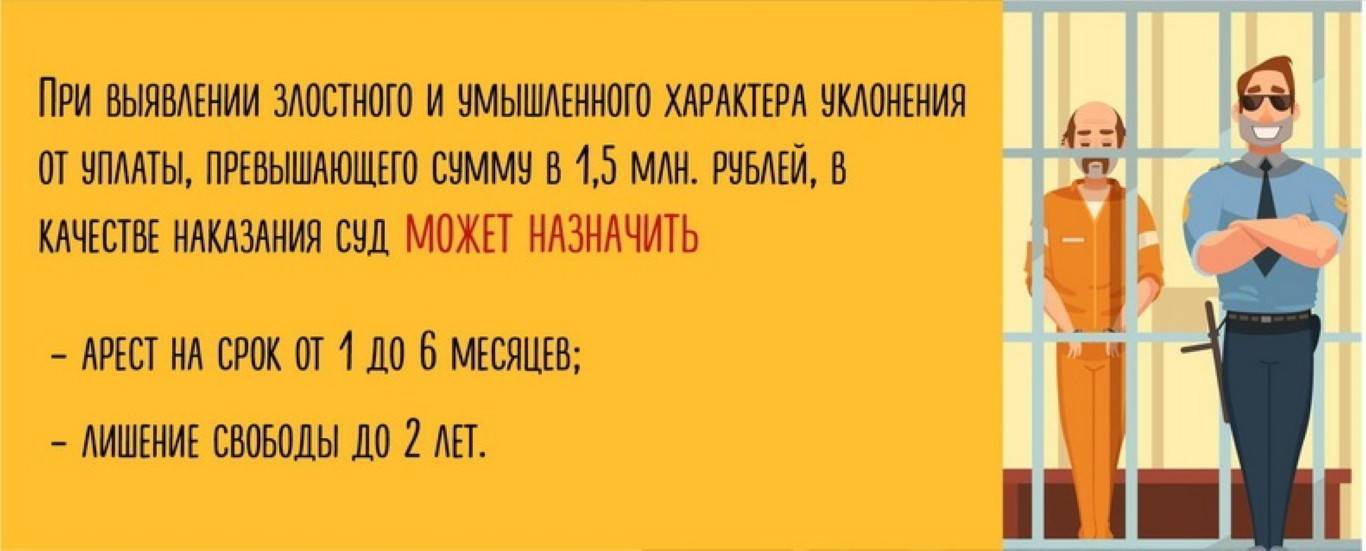

Причина такой редкости в том, что для исхода вся сумма долга должна быть больше определенного лимита в 1 500 000 рублей. А уклонение от выплаты должно быть злостным.

Когда в банковское учреждение подает в судебные инстанции за неуплату кредита, к должнику могут быть приняты следующие меры:

- Штраф до 200 тысяч рублей.

- Работы обязательного характера на общественных начал до 480 часов.

- Принудительные трудовые обязательства до двух лет, вплоть до содержания в колонии.

Разовые просрочки с погашением

Любая задержка выплат предполагает ответную реакцию со стороны финансовых компаний, направленных на взыскание долга по кредиту. Предусмотрена следующая ответственность:

- денежная или штрафные санкции: пеня, досрочные выплаты, высокие проценты;

- имущественная, когда реализуют собственность для возмещения убытков, арестовывают счета;

- уголовная, обязательная отработка, иное.

Решая вопрос – могут ли действительно посадить за неуплаты, отметим – это мера, к которой прибегают только в самом редком случае. Чаще всего банки действуют по отработанной схеме:

- При малейших задержках, сотрудники связываются по телефону либо направляют письмо, чтобы выяснить причины.

- Данный этап в большей степени подходит для того, чтобы установить контакт с представителями организации и договориться. Непоступление средств в течение трех месяцев, оставление без ответов всех попыток «достучаться» до клиента, вынуждают банки предпринимать более серьезные действия.

- Кредитор может сам взыскать задолженность с большей степенью настойчивости. Практикуется обращение к коллекторам на предмет продажи долга либо передачи на аутсорсинг.

- Следующим этапом становится подготовка иска в арбитражный суд, это последний шанс мирно договориться о внесении средств. Отсутствие понимания приводит к соответствующему постановлению, с привлечением ФССП. Неплательщики на собственном опыте узнают, как судебные приставы взыскивают долг по кредиту.

- Отсутствие у нарушителя постоянного источника дохода либо его размеры минимальны, что не позволяет погасить задолженность, приводит к конфискации недвижимости, наряду с иными объектами собственности. Назначается процедура банкротства, с распродажей имущества, после чего исполнительное производство закрывается.