Что было на самом деле

Я вернулась на работу, проанализировала ситуацию, пообщалась с друзьями и наконец осознала, что меня только что развели. Нужно было срочно спасать оставшиеся деньги. Я позвонила в банк с другого номера и от настоящего сотрудника «Тинькоффа» узнала, что Диана Сергеевна Волкова не работает в этом банке, мошенников, которые пытались обналичить 4 тысячи с кредитки, не было. Эта история придумана, чтобы меня напугать и лишить бдительности.

Мошенники получили доступ к моему личному кабинету, зашли в аккаунт и управляли счетами

Все мои счета были заблокированы, личный кабинет тоже. Аферисты успели перевести деньги с моего счета-сейфа на кредитку и попытались продать инвестиции. Одна из них все это время звонила на мой номер, чтобы продолжить спасательную операцию. Мошенники получили доступ к моему личному кабинету, зашли в аккаунт (о чем я СМС не получала) и управляли счетами. Единственное, чего им не хватало, — доступа к моему телефону, для чего я и пригодилась.

Подытожим

Чтобы сделать использование бонусной карты выгодным, необходимо ознакомиться со всеми условиями эксплуатации, изучить все мелочи. Требуется также понять, для каких целей накапливаются баллы, то есть будет ли человек хотя бы периодически совершать покупки в магазине или сети. Не рекомендуется забывать тратить накопленные бонусы, до тех пор, пока они не сгорели.

Любая из программ, будь это бонусная, банковская или небанковская, постоянно находятся в развитии. Залогом успеха любого бизнеса является постоянное совершенствование сферы услуг. На рынке регулярно появляется все больше и больше необычных программ, направленных на заинтересованность покупателей к сотрудничеству. Возможно, уже завтра компания или объединение организаций обнародуют новую программу, чтобы сделать взаимодействие с клиентами еще более выгодным.

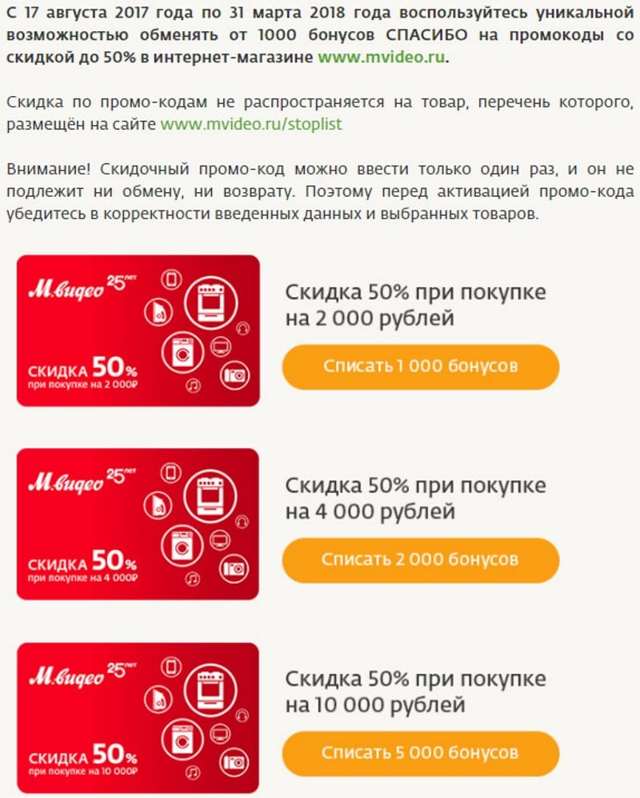

Как потратить бонусные баллы

Процесс компенсации покупок зависит от типа карточки. Если у вас карточка Travel, то перед тем как потратить бонусные рубли, зарегистрируйтесь в специальном веб-сервисе банка Открытие по адресу travel.open.ru.

Нажмите «Регистрация» и заполните форму.

Нажмите «Регистрация» и заполните форму.

После авторизации привяжите свою карту. Компенсация расходов осуществляется на этом же портале. Стандартный алгоритм:

- Авторизация в личном кабинете.

- Выбор покупки (бронь отеля либо приобретение ж/д или авиационных билетов).

- Оформление заказа.

- Ввод суммы, которую нужно компенсировать (оставшаяся часть будет оплачена с карты).

Минимальная сумма компенсации у держателей Travel – 1 бонусный балл (он равен 1 RUR). Компенсировать стоимость приобретений можно полностью или частично.

Держатели карт Opencard компенсируют приобретения в личном кабинете, который предоставляется банком Открытие. После авторизации изучите выписку, выберите расходную транзакцию, подтвердите свое намерение и дождитесь поступления средств на счет карты.

Держатели карточек Лукойл могут тратить бонусы при расчете картой на автозаправочных станциях данной компании. Сообщите оператору, какую сумму вы желаете оплатить баллами – остаток будет списан с карт-счета.

Какие есть ограничения

При использовании карты Лукойл нужно тратить как минимум 1 рубль собственных денег. Например, если вы покупаете топливо на 4000 рублей, то бонусами можно оплатить максимум 3999 рублей.

Для держателей Opencard предусмотрены следующие ограничения:

- компенсировать можно стоимость покупок от 1500 рублей;

- давность формирования чека – не более 30 суток;

- сумма расходной операции – меньше или равна сумме бонусных баллов.

По картам Opencard частичная компенсация покупок баллами не допускается, разрешено возмещать лишь всю сумму полностью. Компенсированные средства банк Открытие моментально зачислит на соответствующий карт-счет.

Они знают все

Диана Сергеевна Волкова — якобы сотрудник отдела безопасности банка, которая потом со мной разговаривала, — сразу обратилась ко мне по имени. У нее был доступ ко всем моим данным, вплоть до суммы на каждом из счетов и последних транзакций. Она упомянула даже старый счет с остатком в 0,2 евро, которым я не пользовалась два года. Я поверила ей потому, что она знала эти данные. Откуда она их знала? Я никогда не теряла карты, везде использую разные пароли, нигде не вводила свои данные, кроме домашнего и рабочего компьютера. Видимо, мошенники получили их какими-то другими способами.

Диалог с сотрудницей начался так:

— Анастасия Владимировна, с вашей кредитной карты поступила подозрительная транзакция — списание на 4 тысячи. Пожалуйста, подтвердите операцию кодовым словом.

— Я ничего не покупала с карты.

— Проверьте все карты, вы их не теряли?

— У меня с собой только кредитка, но я уверена, что ничего не теряла.

— Странно, перевожу вас на линию службы безопасности.

Дальше последовало недолгое ожидание и разговоры на заднем фоне — обычная обстановка для колл-центра, где кипит работа. Сотрудница отдела безопасности предложила свериться по остаткам счетов и сообщила, что прямо сейчас кто-то пытается меня обокрасть. В подтверждение ее слов на телефон сыпались СМС о попытках обналичивания кредитного счета.

Моя собеседница предположила, что, возможно, этот аферист — сотрудник банка: «Мы проверяем всех работников, но кто еще мог получить доступ к вашему аккаунту?» Попытки зайти в личный кабинет с компьютера и телефона оказались неудачными — доступ заблокирован. Тогда я окончательно запаниковала и попросила оператора позвонить мне с номера, указанного на карте. Как вы уже знаете, это аферистам по плечу.

Факторы бонусной программы

Бонусные программы различных мероприятий отличаются по своему устройству. Например, кто-то предлагает частичную оплату стоимости покупаемого продукта, кто-то – частичную оплату стоимости продукта, кто-то – оплату стоимости отдельных групп продуктов. Среди факторов бонусных программ выделяются:

- условия начисления бонусов – объем, порядок, ограничения, сроки использования;

- условия использования бонусов – вывод и траты, допустимый минимум;

- обменный курс – чем меньше окажется курс бонуса к отечественной валюте, тем приятнее траты;

- условия участия – платность услуги, условия регистрации;

Важным фактором любой кобрендовой карты являются условия обслуживания и цена выпуска, а также требования к держателям

Если карта является кредитной, следует уделить внимание кредитному лимиту (размер лимита, процентная ставка)

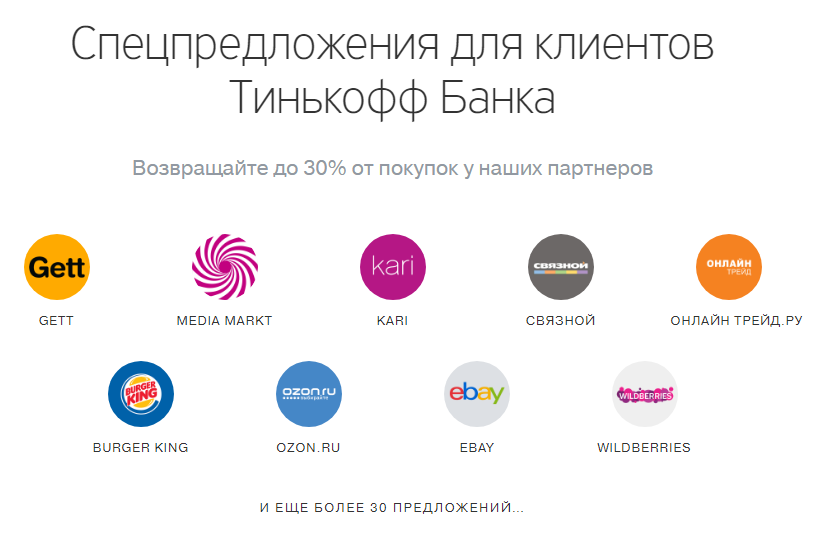

Взаимовыгодное сотрудничество

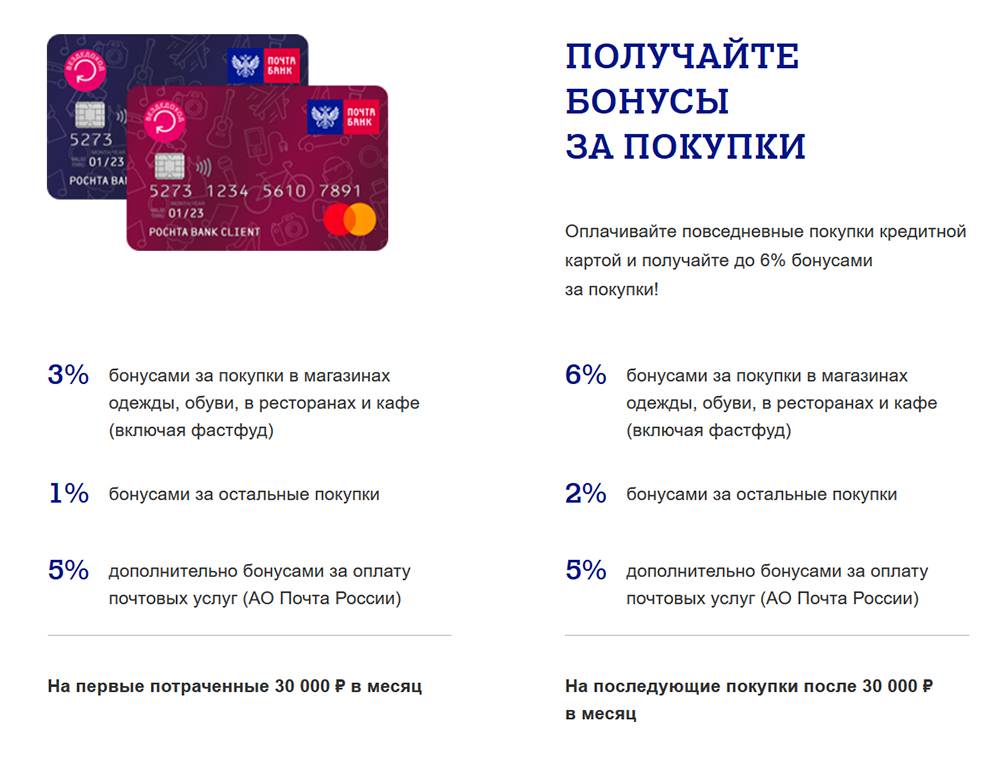

Большинство магазинов заключают договора с крупными банковскими организациями, благодаря чему появляются так называемые кобрендовые карты. Их методика функционирования нисколько не отличается от кредитной или дебетовой. Кобрендовая карточка позволяет оплачивать товары и услуги с накоплением баллов магазина, работа которого предусматривает безналичный расчет. Баллы будут копиться за каждую покупку, однако тратить их можно будет лишь в конкретном магазине или сети магазинов (примерами служат Роснефть, Тинькофф, Альфа-Банк).

Более редкими случаями служат, когда кобрендовая карта принадлежит крупным торговым центрам. ТРЦ не особо жалуют подобную меру, ведь требуется разработка обширной клиентской базы, а как расплачиваться баллами? ТРЦ состоят из нескольких магазинов внутри, и каждый, несмотря на принадлежность к целостному комплексу, имеет свою ценовую политику. Кто-то не захочет участвовать в бонусной программе, а значит, в функционале карты будут присутствовать ограничения. Соответственно держатели окажутся в неприятной ситуации, когда обязаны на зубок знать магазины, в которых действует бонусная карта. Наиболее продуманными организациями, регулярно внедряющими бонусные программы, являются банки. Банки совершенствуют свою сферу услуг, развивая сотрудничество с различными магазинами. Тем самым они обеспечивают популяризацию бренда и повышают спрос на услуги.

Комбинированные системы встречаются крайне редко, но они все еще имеют место быть. Такие бонусные программы объединяют сразу несколько организаций различного сегмента, предлагающих свои услуги, как например турбюро и рестораны.

Что говорит банк

Представитель банка «Тинькофф»

Клиент действительно стал жертвой социальной инженерии. Мошенники использовали силу убеждения и вошли в личный кабинет с помощью ответа на контрольный вопрос и номера карты, которую клиент сам предоставил. Возможно, информацию о данных счетов мошенники также взяли из личного кабинета, получив доступ к нему. СМС о подозрительных операциях, которые приходили клиентке, банк также не отправлял — приходили только сервисные уведомления об операциях, которые она сама совершала.

По каждому обращению о несанкционированных операциях в мобильном и интернет-банке проводится расследование, а также мероприятия для предотвращения повторения таких же случаев, в том числе донастройка антифрод-системы. Если была доказана невиновность клиента, потери возмещаются ему полностью. Но даже если клиент не представил достаточно доказательств своей невиновности, каждый случай выносят на специально созданный комитет, который принимает решение по нему.

Как не стать жертвой банковских мошенников

Не проговаривайте цифры из СМС-подтверждения, CVV и номера карт, а также свое имя и срок действия карты, даже если вас «переводят на робота».

Не называйте кодовое слово, если вам звонят якобы из банка, — оно используется для идентификации клиентов, когда они звонят сами.

Получив подозрительный звонок из банка, завершите разговор и перезвоните сами. В идеале стоит сделать это с другого номера.

Заблокируйте карты через мобильное приложение или в отделении.

Не переводите деньги на счета других людей, даже если вам говорят, что это сотрудник банка.

Не оставляйте карту без присмотра, не позволяйте продавцам и официантам уносить ее из поля зрения.

Не переходите по ссылкам из незнакомых СМС и мессенджеров в телефоне и заведите отдельную карту для онлайн-шопинга.

Установите подтверждение всех операций по карте ПИН-кодом.

Обложка: Kenishirotie — stock.adobe.com

Методы давления

Со стороны эта история выглядит странно и даже, пожалуй, глупо. В свое оправдание скажу, что мошенники очень грамотно обрабатывают жертв. Вас держат в нервном тонусе, не дают одуматься. С вами постоянно поддерживают связь, не позволяя прервать звонок — в противном случае вам якобы уже ничем не помогут и банк не несет ответственности за украденные деньги. Так меня мариновали больше часа.

Еще один психологический прием — многократные повторы. Когда тебе что-то говорят 100 500 раз, начинаешь в это невольно верить. «Чрезвычайная ситуация! Действуем быстро, иначе не успеем! Мы на вашей стороне, мы поможем!» Диалог проходит в экстренном режиме: вас постоянно торопят и подгоняют. А чувственности мошенника и его заинтересованности в вашей беде позавидовал бы любой актер Голливуда, играющий роль оператора 911. Он искренне переживает, поддерживает, подбадривает!

Аферисты очень уверены в себе. Они готовы к скептическому настрою и ловко устраняют сомнения: «Да, вы можете нам перезвонить, но время сейчас бесценно!», «Подтверждение моих слов — в вашем договоре, посмотрите же!». А кто читал этот договор? А если читал, то разве вспомнит? Согласитесь, немногие носят с собой такие бумаги, так что сразу удостовериться в словах оператора почти невозможно. Еще один тонкий момент: со мной связались в четверг, во второй половине дня. Конец недели, работа в разгаре, настроение взвинченное. Да, такой человек автоматически уязвим и отлично подходит для развода.

От карт к кабинетам

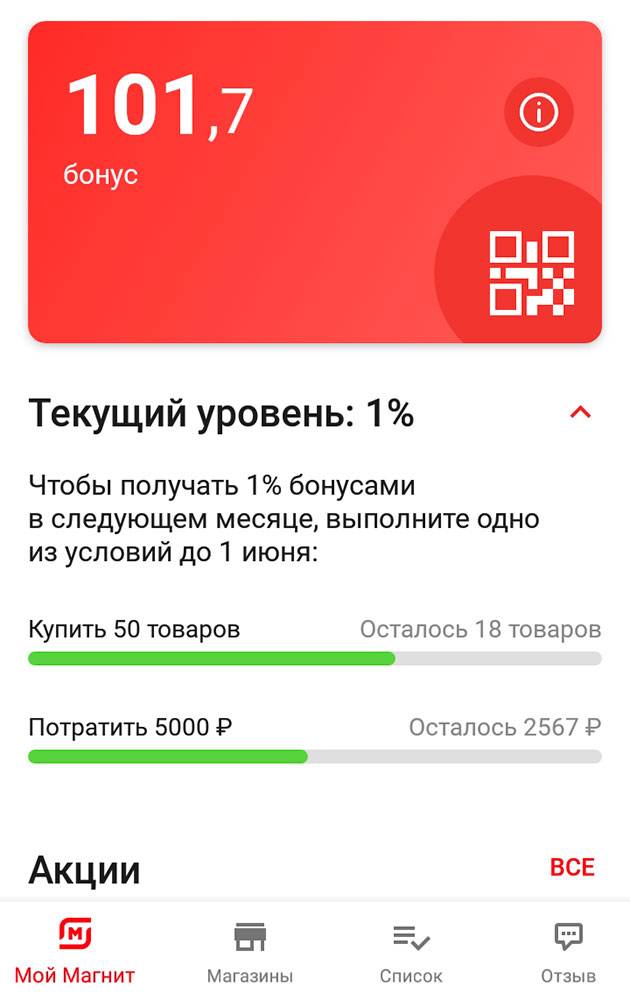

Во втором полугодии 2019-го количество мошенничеств с бонусными программами увеличилось в полтора раза по сравнению с первыми шестью месяцами, оценил для «Известий» руководитель направления Kaspersky Fraud Prevention Максим Федюшкин. По его словам, это связано с увеличением конкуренции среди ритейлеров, ростом объема онлайн-покупок и переходом программ лояльности в цифровой формат. Кроме того, играет роль безответственное отношение самих клиентов: лишь 20% из них помнят, имеют ли они право на льготы и в каком объеме, поэтому мошенники безнаказанно и незаметно их крадут.

б2

Фото: РИА Новости/Виталий Тимкив

Фото: РИА Новости/Виталий Тимкив

Причина обострения проблемы в том, что ритейлеры массово переходят от скидочных систем к программам накопления бонусов, считает Алексей Федоров из «Деловой России». Он добавил, что клиенты также все активнее пользуются именно онлайн-кабинетами, а не физическими картами лояльности.

В отличие от банковских сервисов, программы лояльности обычно слабо защищены, а мониторинг совершаемых по ним операций не проводится, знает Алексей Сизов из «Инфосистемы Джет». Он добавил, что в этой сфере нет регулятора, который бы регламентировал порядок защиты, как это делает, например, Центробанк в финансовой отрасли.

Зачастую посетители онлайн-магазинов применяют одинаковые пароли для десятков учетных записей или используют слишком простые коды, которые можно подобрать, отметили в Ozon. Тогда злоумышленнику легко попасть в личный кабинет.

Мошенник может это сделать и с помощью продаваемых в интернете баз данных с личной информацией о клиентах магазинов, предположил технический директор DeviceLock Ашот Оганесян. Он рассказал, что только в прошлом году в открытом доступе или в продаже на хакерских форумах оказалось несколько баз данных с информацией о покупателях и их приобретениях объемом в несколько миллионов записей. В некоторых из них присутствовали пары «логин/пароль» для входа в личный кабинет, подчеркнул Ашот Оганесян.

В Роскомнадзоре «Известиям» сообщили, что мошенничество в интернете находится вне зоны компетенции службы, а бонусы — это не персональные данные.

б3

Фото: ИЗВЕСТИЯ/Александр Казаков

Фото: ИЗВЕСТИЯ/Александр Казаков

Представители ритейла заявили «Известиям», что уже озаботились проблемой кражи скидочных баллов. Для защиты от таких мошенничеств продавцы вводят двухфакторную идентификацию — списание бонусов теперь необходимо подтверждать кодом из СМС по аналогии с банковскими операциями. Об этом «Известиям» рассказали в «Деловой России» и подтвердили в торговых сетях «Магнит», «Максидом», «Связной», Ozon, «М.Видео», Wildberries.

В «Магните» добавили, что пришлось вводить CVC-коды для карт лояльности, чтобы их было невозможно зарегистрировать на другого человека. В Мегафоне «Известиям» сообщили, что постоянно совершенствуют защиту личного кабинета клиентов.

Мошенничество не имеет значения

Жительнице Калининграда позвонили неизвестные с московского номера, представились сотрудниками банка и уточнили, не оформляла ли она сейчас потребительский кредит. Женщина ответила отрицательно, на что ей сообщили: мошенники пытаются оформить заем на ее имя и надо срочно отменить заявку. Схема по отмене заявки оказалась довольно странной: чтобы перехватить деньги перед уходом в другой банк, нужно оформить кредит на ту же сумму, после чего перевести заем на страховые ячейки. Напуганная женщина послушалась злоумышленников и оформила кредит на 200 тыс. рублей, который тут же обналичила и перевела на указанные телефоны. Разумеется, деньги эти ей уже не вернулись.

Более того, позже ей снова звонили и требовали никому не рассказывать об этих разговорах, пугали уголовным делом за разглашение секретных сведений. Для этого с ней связался человек, который представился сотрудником полиции.

На следующий день история повторилась: пострадавшая таким же образом оформила кредит еще на 50 тыс. рублей. Только на третий день она поняла, что ее обманули. Возбуждено дело, мошенников разыскивают, а женщине придется оплачивать кредиты.

У жительницы Ульяновска траты оказались еще больше: у нее телефонные мошенники выманили миллион рублей. Схема аналогичная: звонивший представился сотрудником службы безопасности банка, заявил, что нужно срочно помешать злоумышленникам оформить кредит. Таким же образом по 500 тыс. рублей отобрали у жителей еще двух районов Ульяновской области.

2Тяжкий долг

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Между тем в Бурятии завершились судебные разбирательства по похожему делу. Жительница Улан-Удэ оказалась жертвой преступников, которые вынудили ее взять кредит на 220 тыс. рублей. Она пыталась доказать, что не должна его выплачивать, однако Верховный суд Бурятии поддержал все нижестоящие судебные инстанции и потребовал от женщины исполнить свои обязательства. Пресс-релиз на сайте Верховного суда Бурятии на эту тему так и называется: «Обязательства должны исполняться».

В последнем случае схема обмана немного отличалась. Женщина разместила на сайте объявлений сообщение о продаже земельного участка. Ей позвонила некая гражданка из другого города, которая изъявила желание внести залог в размере 50 тыс. рублей, но в итоге на счет поступили 220 тыс. рублей. Незнакомка заявила, что ошиблась, и попросила перевести обратно всю сумму на указанные ею счета. Владелица участка так и поступила, но после окончания разговора получила SMS-сообщение об оформлении кредита на сумму 220 тыс. рублей. Дозвониться до неизвестной не удалось — телефон оказался выключен.

Представитель банка в суде заявил, что кредитный договор был заключен с использованием «Мобильного банка», который привязан к банковской карте, операция была подтверждена посредством ввода ПИН-кода. А согласно ст. 425 ГК РФ, после подписания кредитного договора он сразу вступает в силу и является обязательным для исполнения. Одностороннее расторжение невозможно. Мошеннические действия третьего лица для суда оказались не имеющими правовое значение.

В МВД по Бурятии «Известиям» сообщили, что производство по этому факту еще продолжается: дело возбуждено по ч. 2 ст. 159 УК РФ («Мошенничество с причинением значительного ущерба гражданину»).

Уловка с ячейкой

Меня попросили снять все деньги с кредитной карты. Зачем это нужно? Ответ: у сотрудника-мошенника есть доступ к моему аккаунту, и он будет совершать транзакции, тратить кредитные деньги, загонять меня в долг. Служба безопасности не может просто заблокировать счета, а ситуация чрезвычайная. Деньги нужно снять, переложить на счет-сейф и спокойно дождаться перевыпуска карт. Конечно, у меня были подозрения, что все это развод. В такие моменты я просила специалиста подтвердить причастность к Тинькофф-банку и получала ответы вроде «Наши номера указаны в договоре, проверьте!».

Из-за лимита я не смогла снять деньги — пришел отказ. На кредитке он действительно стоял, ведь снимать наличку с нее невыгодно: комиссия 2,9 % от суммы плюс 290 рублей. Оператор твердила, что мы прямо сейчас переложим все деньги на мой счет-сейф, где они будут в безопасности, а все проценты и комиссии мне вернут, ведь я снимала их в чрезвычайной ситуации. Она меня убедила. Для изменения лимита мне отправили СМС с кодом, который нужно продиктовать. Конечно, не сотруднице банка, ведь коды нельзя никому говорить. И меня перевели на робота.

У меня были подозрения, но мне отвечали: «Наши номера указаны в договоре, проверьте!»

Я пришла к банкомату «Тинькоффа», сняла деньги и приготовилась положить их в ячейку. Это можно было сделать в банкомате «Тинькофф» или «Альфа банка». Первый нам не подошел: когда я сняла деньги с кредитки, банкомат не выдал чек. Этот факт взволновал оператора, ведь чеки нужны обязательно! К тому же она пыталась указать мне функции для активации ячейки, но вдруг выяснилось, что «конкретный банкомат не той модификации». Оператор тут же сообщила адрес ближайшего банкомата Альфа-банка, который точно подойдет.

Я добралась до Альфа-банка, и специалист продиктовала номер расчетного счета, куда нужно положить деньги. Я увидела, что владелец счета — не я, а некий Кравченко Александр, и запаниковала. Но мне объяснили, что это страховой менеджер банка. В голове крутились сомнения, но телефон садился, времени не оставалось, и я зачислила деньги.

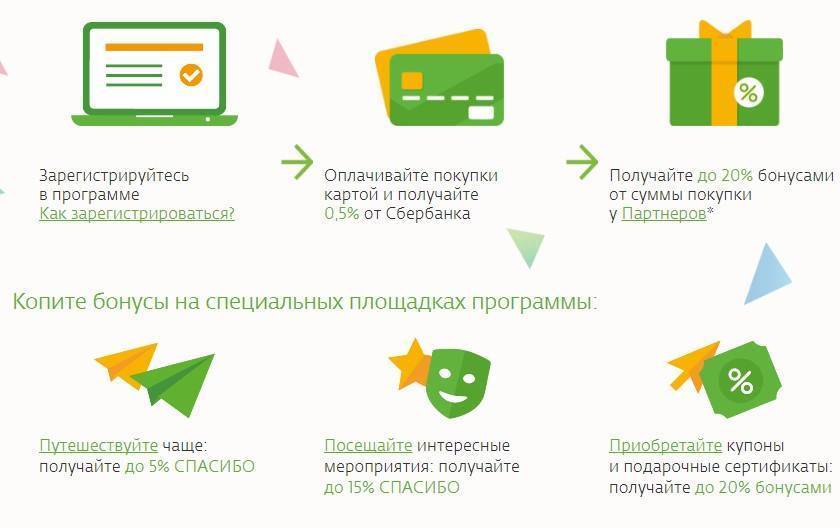

Устройство бонусной программы

В любой подобной программе предусмотрены скидочные или бонусные карты. Программы функционируют по следующему принципу: оплата покупок предоставляет баллы, начисляемые на пластиковую карту. Исходя из типа карты, баллы могут быть обналичены или реализованы в процессе оплаты за услуги магазина.

Следует отметить, что не все товары могут быть оплачены бонусами. Условия акции рекомендуется уточнять непосредственно в организации или предприятии. Очень редки случаи, когда накопленные деньги с бонусных карт допускается обменивать на реальные денежные средства, несмотря на их хранение в электронном формате. Чаще всего, баллы на бонусной карте имеют некоторый «срок жизни», что можно отнести к недостаткам.

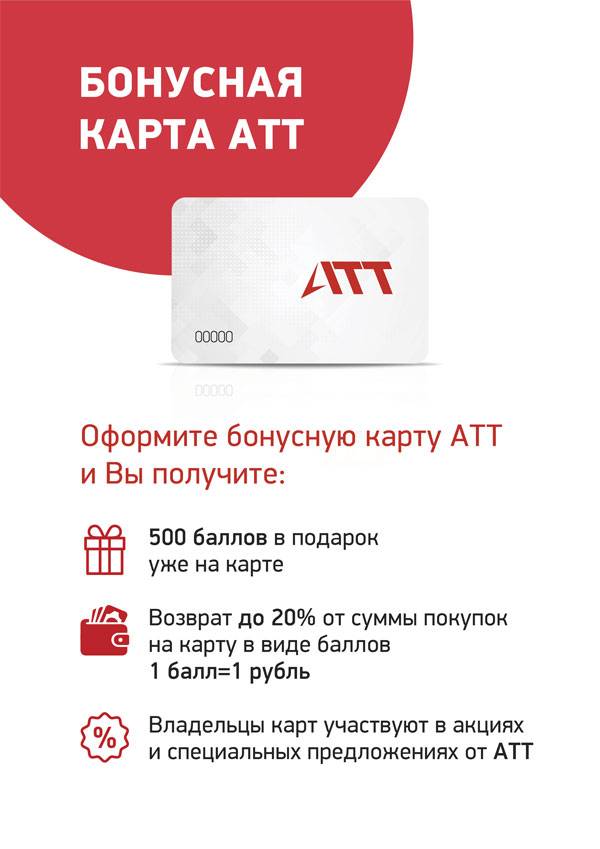

Под видом бонусных карт выдают кобрендовые карты

Кобрендовые карты – это уже разновидность банковских карт, которые банки выпускают в рамках сотрудничества с конкретной торговой маркой.

Они совмещают в себе две функции: кредитной и дисконтной карты.

Клиент кладет на счет карты некую сумму, которая используется для расчетов в конкретной торговой сети с возможностью пользоваться дополнительными скидками (например, на потраченную сумму начисляются баллы, которые можно использовать для оплаты).

Но то, что это банковская карта, накладывает на ее владельца дополнительные обязательства: за ее пользование банк может взыскать комиссию, а если клиент уйдет в «минус», то он компенсируется ему кредитом под проценты.

Признаками того, что вам выдают не бонусную, а кобрендовую карту, являются:

- подписание договора на выдачу карты с указанием паспортных данных (для бонусной карты паспортные данные указывать не требуется);

- зачисление денег на счет карты (на бонусную карту деньги зачислить невозможно).

Будьте внимательны и не дарите бонусы мошенникам!

Что значит «бонусная карта»?

На данный момент сфера услуг в различных государствах очень хорошо развита, благодаря чему ряд организаций создает привлекательные предложения, с целью вытеснения конкурентов. Одним из таких рычагов воздействия является бонусная программа с бонусными картами, направленная на привлечение новых клиентов. Благодаря существованию широкого разнообразия бонусных программ, каждому человеку предлагается оформление бонусной карты. Такие платежные инструменты ведут учет баллов, согласно действующей системе. Бонусная карта может быть выполнена в виде банковского/не банковского продукта, действующего по одной/нескольким системам. Например, в одной системе могут накапливаться баллы, которыми впоследствии расплачиваются пользователи карты, поэтому вариантов, как пользоваться бонусными картами существует очень много.

Дополнительная бонусная карта – выгодное предложение, как для магазина, так и покупателя. Если же карта выполнена в виде банковского продукта, выгоду получает и банк. Банковские программы привлекают новых клиентов в разы лучше, заставляя постоянных клиентов придерживаться действующих акций, взамен ряда преимуществ.

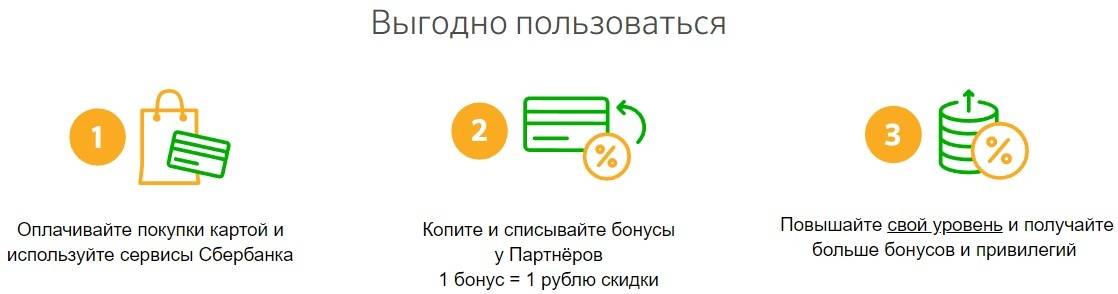

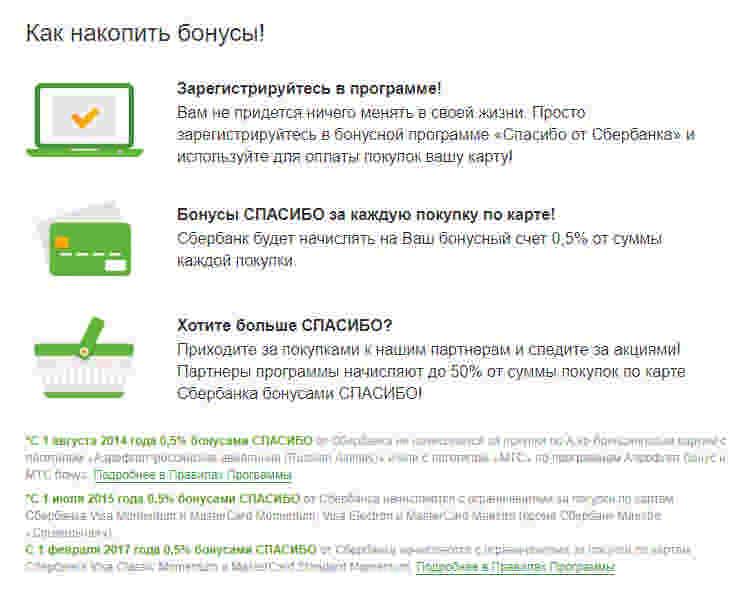

Как начисляются бонусы?

Банк Открытие начисляет бонусные баллы автоматически в месяце, следующем после совершения безналичных покупок. Сумма и условия зависят от конкретной карты и выбранного тарифа. Об этом подробно рассказано в статье, посвященной кэшбэку банка Открытие.

Банк Открытие не начисляет бонусы за осуществление следующих операций:

- снятие наличных (это касается и банкоматов, и касс);

- оплата услуг через личный кабинет с использованием мобильного или интернет-банка;

- перечисление налогов, государственных пошлин, штрафов;

- оплата ставок в онлайн-казино;

- пополнение карточек, банковские переводы;

- оплата брокерских сделок, ипотеки, кредитов.

Бонусами платят за нас

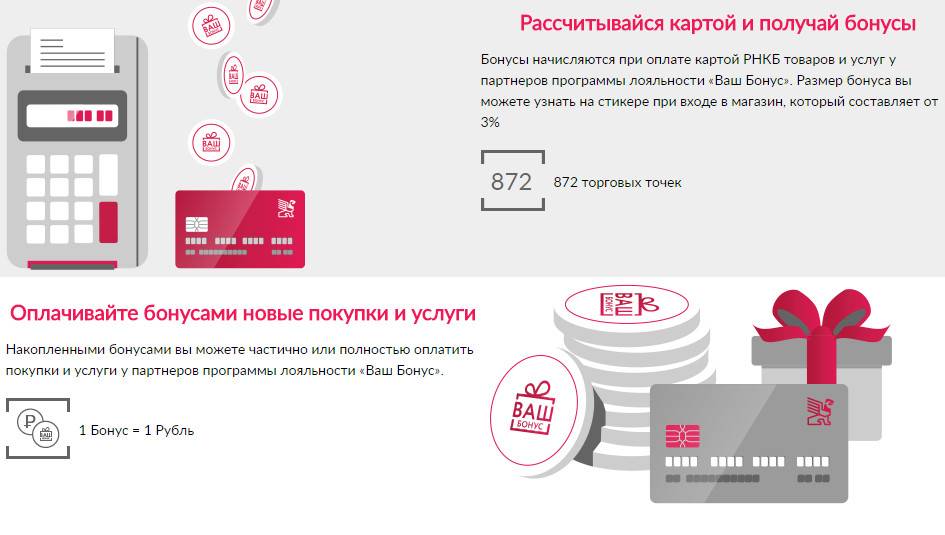

Вся суть бонусов в том, что за ними закрепляется некая материальная ценность. Например, магазин установил, что 1 бонус на его карте приравнивается к 1 рублю.

Это означает, что покупатель может оплатить товар в этом магазине либо деньгами, либо бонусами, если на его карте уже накопилась соответствующая сумма.

Поэтому, хотя юридически бонусы и не являются средством платежа (это форма скидки на товар), но экономически их ценность ничуть не меньше денег.

На этой особенности и основан самый распространенный обман: некоторые недобросовестные сотрудники заведений, где применяется система бонусных скидок, оформляют свои личные карты клиента и копят на них бонусы.

Но бонусы при этом копятся за счет покупателей. Например, покупатель не оформлял карту магазина, но бонусы за совершенные им покупки все равно зачисляются (на карту продавца).

А бывают случаи, когда покупатель предъявил свою карту, но тем не менее бонусы все равно оказались на карте продавца – это уже прямой обман покупателя путем подмены карты на кассе.

Большинство людей не следят тщательно за соответствием баланса бонусной карты и цифрой на чеке, чем и пользуются некоторые предприимчивые кассиры.

Второй обман совершается при так называемом обналичивании бонусов: покупатель оплачивает всю стоимость покупки, а продавец впоследствии отменяет платеж и проводит новый, часть которого заменяется бонусами с его карты.

Бонусы покупателя так и остаются неиспользованными и никакой выгоды он в итоге не получает. Работодатели нередко выявляют подобные махинации и работникам магазина грозит за это уголовная ответственность по статье «Мошенничество».

Но истинные потерпевшие (покупатели) об этом вряд ли узнают и получат возмещение своего вреда.