Правовые понятия

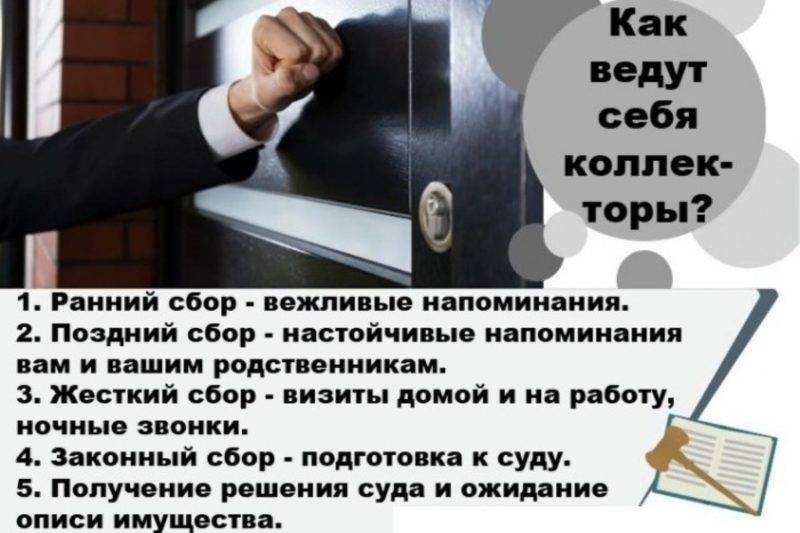

Существует распространенное заблуждение, что коллекторы занимаются только «выбиванием» денег с должников в пользу банков, МФО и иных кредитных учреждений. Практически ежедневно в СМИ и сети интернет можно встретить упоминания об угрозах со стороны представителей коллекторских компаний, применении насилия и запугивания должника и его близких. Однако, при соблюдении определенных ограничений, деятельность коллекторских фирм по взысканию будет совершенно законной, хотя и существенно отличается по перечню полномочий от работы ФССП.

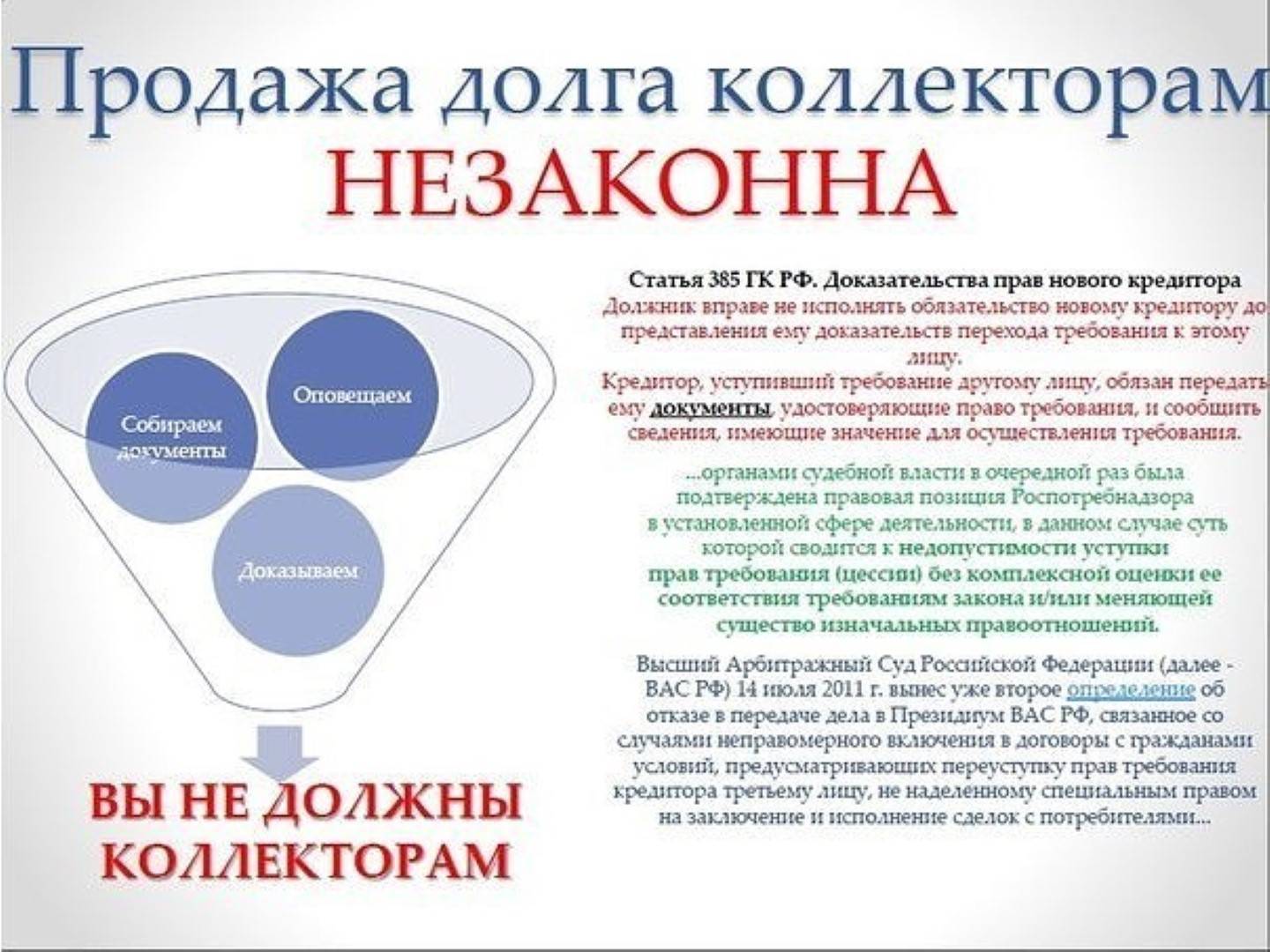

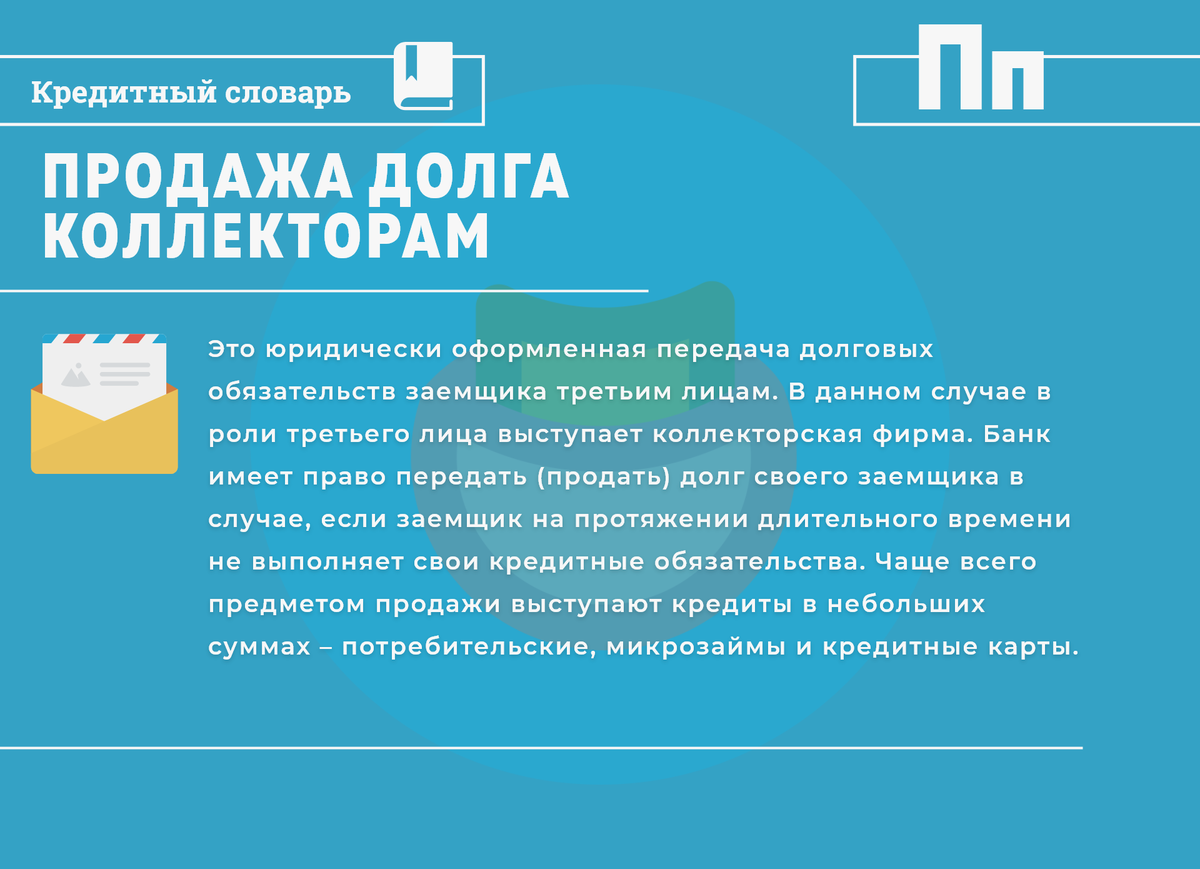

В законодательных нормах РФ отсутствует такое правовое понятие, как коллекторы. Таким термином неофициально именуются субъекты или организации, оказывающие услуги по возврату просроченной задолженности. Регулирование работы частных коллекторов и агентств осуществляется на основании Закона № 230-ФЗ, который предусматривает следующие правила:

- официальным коллектором может являться ИП или юридическое лицо, действующее в интересах или от имени кредитора при взыскании просроченной задолженности;

- деятельность коллекторов по взысканию просрочки будет законной, если такой вид деятельности был внесен в государственные регистрационные реестры ЕГРИП (для предпринимателей) или ЕГРЮЛ (для юридических лиц);

- коллекторы не обладают полномочиями по ведению исполнительных производств, а перечень мер воздействия на должников строго ограничен законом;

- сотрудники коллекторских агентств не должны иметь судимостей за преступления против личности, в сфере экономических преступлений, против государственной власти или общественного порядка.

Таким образом, коллектор может выступать представителем кредитора (банка, МФО, организации или частного лица), либо иного лица, имеющего право требования долга. Коллекторские агентства могут самостоятельно выкупать просроченную задолженность у банков или иных лиц, после чего смогут предъявлять требования, как кредитор.

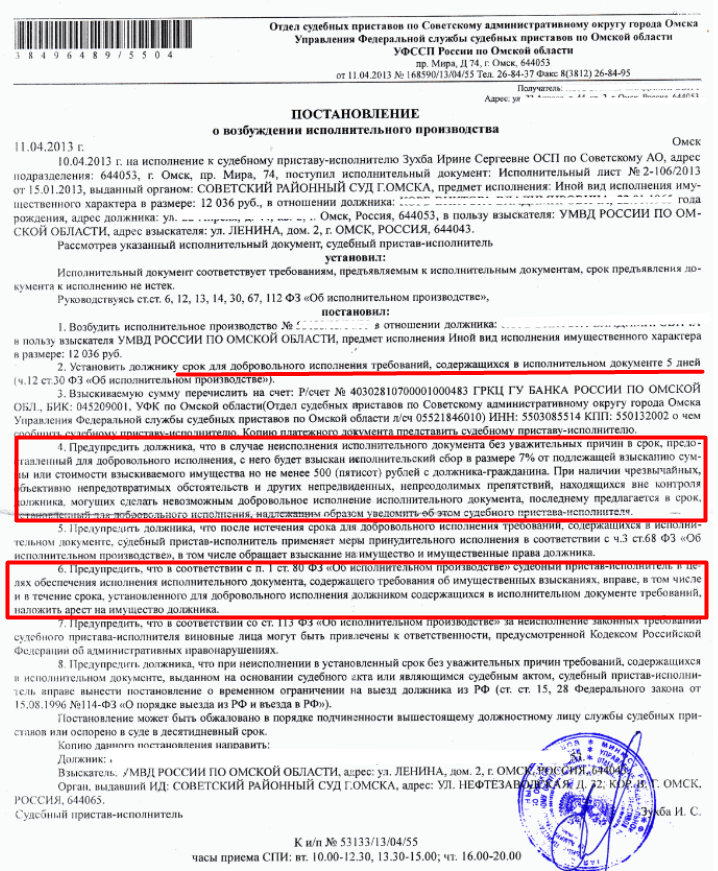

В отличие от коллекторов, приставы являются официальным представителем государства. В полномочия службы ФССП входит принудительное исполнение судебных и иных актов, в том числе по взысканию просроченной задолженности. Правовое регулирование деятельности ФССП осуществляется по Федеральному закону № 229-ФЗ, а приступить к работе приставы смогут только после возбуждения производства.

Сотрудники ФССП не могут выступать представителем кредитора, обязаны соблюдать не только права взыскателя, но и должника. Перечень полномочий у приставов существенно больше, чем у коллекторов, однако реализовать их можно только в рамках исполнительного производства. Пока приставам не поступит от взыскателя заявление и исполнительный документ, никакие принудительные меры нельзя предпринимать.

Как поступить должнику

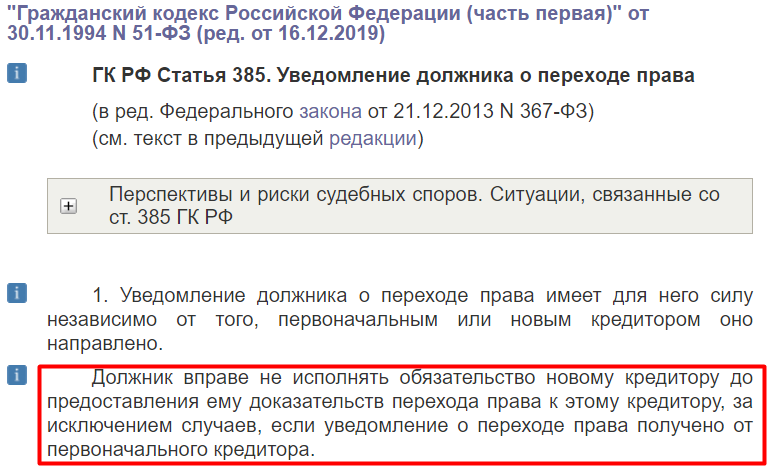

Прежде чем приступить к выполнению обязательств в отношении нового кредитора, его необходимо проверить, дождаться решения суда, поступления в адрес должника официальных документов. Банки часто нарушают правило, согласно которому долги не продают без уведомления заемщика. Кроме того, финансовая организация может передать кредит и до решения суда. Не желая связываться с судебной системой, банковский служащий продает кредит и уже новый кредитор обращается с ним в суд. Это не совсем корректно, иногда не законно. Если долг большой, то заемщик может потребовать признания его банкротом в судебном порядке, в этом случае у него есть шанс на списание кредита.

Проверка нового владельца долга

Не редко встречаются ситуации, когда клиенты банков оказываются в руках мошенников. Финансовая организация ничего и никому не продавала, а заемщику начинают названивать коллекторы. Прежде чем начинать перечисления или расстраиваться необходимо позвонить в банк. Если кредитующая организация в лице ее одного из ее сотрудников ответить точно по поводу долга ничего не могут или подтверждают продажу, но не могут сказать, кому точно, придется самостоятельно:

- посетить агентство коллекторов;

- сравнить договор цессии с кредитным;

- уточнить реквизиты счета в банке;

- найти сведения об организации в ЕГРЮЛ.

Также можно позвонить в офис организации сразу после звонка коллектора с другого номера. Это поможет убедиться в том, что с гражданином общались из офиса действительно существующей легитимной организации.

Оплата кредита

Если сумма небольшая, не достаточная для признания должника банкротом, то вернуть ее придется. Исключение – возникновение нестандартных чрезвычайных ситуаций или принятие судом соответствующего положительного решения в пользу должника. Оплачивать придется, внося деньги на новые счета, предоставленные коллекторами.

Можно ли не платить

В теории не платить можно. Но злостного должника ожидает суд и визит судебных приставов для описи имущества. Информация о долге поступает на работу, о нем узнают друзья и знакомые, кредитная история портится. Для некоторых выходом из ситуации является банкротство, но у банкрота также не слишком хорошая кредитная история, в случае, если ему срочно понадобятся деньги, финансовая организация, скорее всего, откажет в выдаче кредита.

Проще всего договориться с кредиторами и выплачивать ежемесячно какую-либо минимальную сумму. Возможность такой договоренности закреплена на законодательном уровне – это реструктуризация долга.

Нередко с человека требуют чужой долг. Если звонят коллекторы по чужому долгу по кредиту, в этом случае действительно оплачивать ничего не нужно. Можно сменить номер или обратиться в полицию.

Формы продажи долгов

Существуют две формы продажи долга: аутсорсинг и цессия.

Коллекторы могут использовать две основные формы по работе с задолженностями своих клиентов.

Это, прежде всего:

- Агентский договор (аутсорсинг), по которому кредитор за определенное вознаграждение поручает агенту взыскать долг.

По такой схеме обычно работают кредитные организации, где имеется непрерывный поток дел, связанный с взысканием задолженности.

Кредитор поручает коллектору на основании агентского договора проведение ряда мероприятий, мотивирующих должника к быстрейшей оплате долга.

Начало взыскания непосредственно связано с моментом подписания соглашения межу кредитором и коллектором. Однако в агентском соглашении стороны могут сами определить любые другие сроки начала взыскания долга, например, если просроченный долг превысит определенную сумму или не будет возвращен к определенному времени.

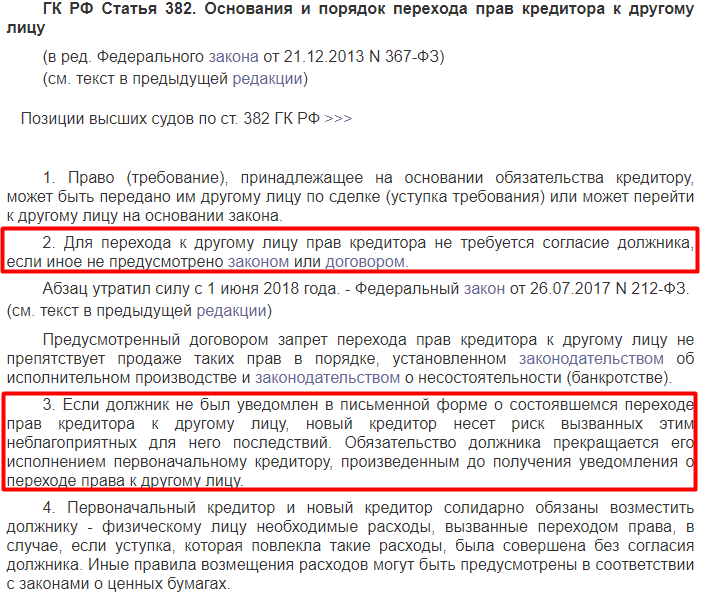

- Договор цессии.

Это специальная форма отношений между агентом и кредитором, по которому продажа долга имеет разовый характер с конкретной целью по взысканию задолженности у определенного гражданина или организации.

После подписания договора все права переходят коллекторскому агентству, и первоначальный кредитор к задолженности уже не имеет никакого отношения.

Процедура банкротства

С 1 января 2017 года ответчик будет иметь право полностью отказаться от личного взаимодействия с сотрудниками коллекторского агентства. Передачу прав на ведение переговоров с кредитной организацией должник может поручить своему адвокату. Данные изменения в законодательстве позволят ограничить действия коллекторов, но от существующей проблемы должника не избавят, поэтому полностью прекратить общение с коллекторской фирмой можно, только полностью погасив имеющуюся задолженность. Если такая возможность полностью отсутствует, и у должника нет имущества, которое можно было бы реализовать и оплатить долг, с 1 октября 2016 года введена процедура полного списания задолженности и признания физического лица банкротом. Этот закон действует только в следующих случаях:

- Заёмщик имеет задолженность перед кредитной организацией на сумму, превышающую 500 000 рублей.

- Должник не платил по кредиту более трех месяцев с даты окончательного погашения кредита в полном объёме.

Процедура банкротства позволяет полностью избежать долговой ямы, но после приобретения статуса «банкрот» будут наложены ограничения на финансовую деятельность гражданина в течение пяти лет. В этот период невозможно будет получить новый кредит в банке, а за денежным оборотом бывшего должника будут тщательно следить, чтобы полностью исключить вероятность мошеннических действий.

Продавать банковский кредит коллекторской организации разрешено законодательством Российской Федерации, но эта сделка выгодна банкам, а должнику должно быть всё равно, какой организации быть должным денежные средства. Правовые нормы с 2017 года исключают вероятность неправомерного воздействия на заёмщика со стороны коллекторских фирм.

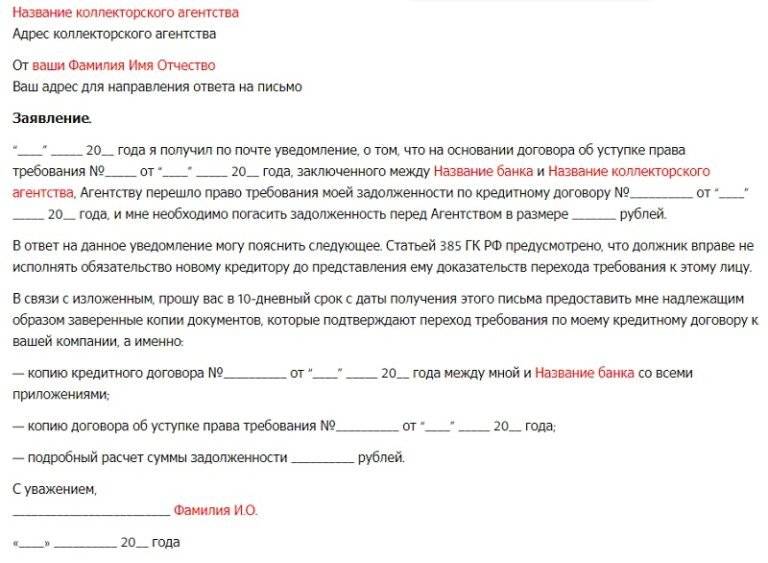

Что делать, если долг по кредиту продан?

Если долг по кредиту передали коллекторам, то все права от банка перешли к новым взыскателям. И они вправе требовать погашения задолженности в той сумме, которая образовалась по кредитному договору. Вне зависимости от цены, по которой они выкупили ваш долг.

При дальнейшем взаимодействии с коллекторами обязательно учтите:

- Коллекторы — это частная коммерческая организация, к деятельности государственных служб не имеющая отношения. Как бы ни называлась компания: «Национальная служба взыскания», «Федеральная служба по взысканию долгов», «Отдел по работе с просроченными кредитами», ее представители — это обычные штатные сотрудники ООО, полномочия которых по закону №230-ФЗ ограничены передачей вам уведомлений и просьб о погашении. Как с ними общаться?

Вежливо и спокойно, объяснять им свою финансовую ситуацию вы вправе, но не обязаны. Если коллекторы заигрались в силовиков — подавайте жалобу в полицию, прокуратуру или ФСПП.

- Если коллекторского агентства нет в реестре на сайте ФССП, то, даже купив долг у банка, по закону они не вправе требовать его погашения. Суд признает такой договор ничтожным. На практике банки проверяют коллекторов и не сотрудничают с нелегалами, а вот МФО относятся к делу менее щепетильно. Если с вас требуют микрозайм в жесткой форме, причем документы не предоставлены или это невнятные ксерокопии, вполне может быть, что это черные коллекторы, то есть мошенники. Нужно жаловаться в полицию, особенно когда звучат угрозы здоровью и имуществу.

- Если коллекторы не торопятся с предоставлением документов о правомерности своих требований, не стоит их подгонять. Ведь все это время вам не придется платить.

- Попытайтесь договориться с коллекторами о разовом погашении долга. Нередко при полном погашении они дают должникам неплохую скидку, позволяющую полностью закрыть задолженность лишь за часть стоимости — порядка 30–50%.

Вы можете попросить компанию о предоставлении рассрочки или составлении графика платежей. Коллекторы заинтересованы в погашении задолженности и иногда идут на сотрудничество. Но это верно только в отношении официально работающих в России коллекторских контор.

Образец соглашения с коллекторами о скидке — 10,8 КБ

Договоренности нужно фиксировать в письменном виде. Коллекторы предлагают «заплатите до первого числа хотя бы половину, и мы закроем вопрос», просите сначала подписать соглашение. Разумно показать документ юристу — он проверит коллекторов, оценит совки давности по долгу и проконтролирует, чтобы в тексте не оказалось условий, которые ухудшат ваше положение. Когда у вас есть экземпляр с подписью и печатью агентства, можно начинать платить Деньги перечисляются на счет агентства, который указан в договоре.

Подготовить соглашение с коллекторами, консультация бесплатно

Можно ли не платить новому кредитору?

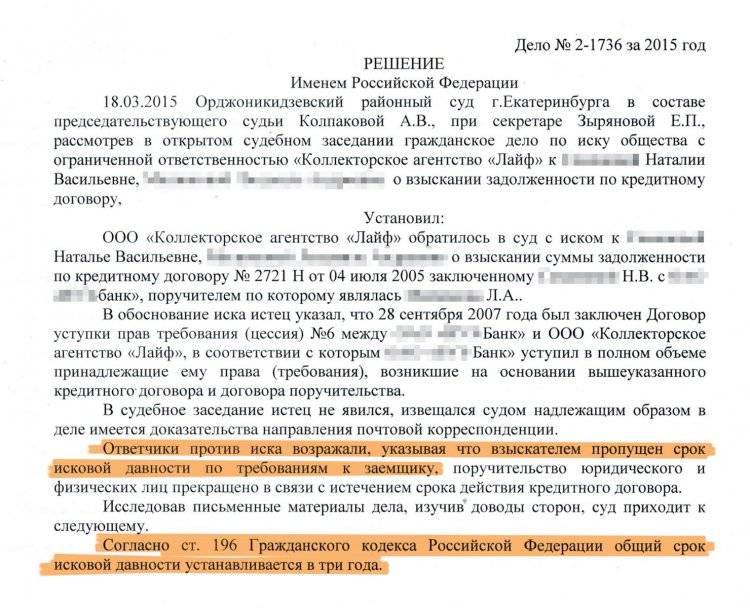

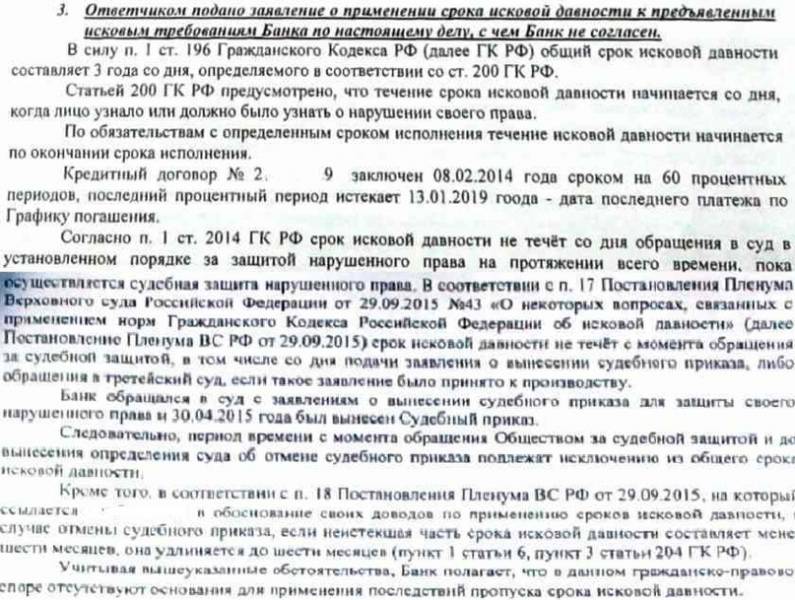

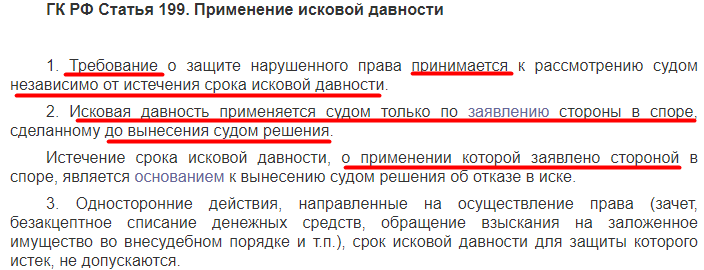

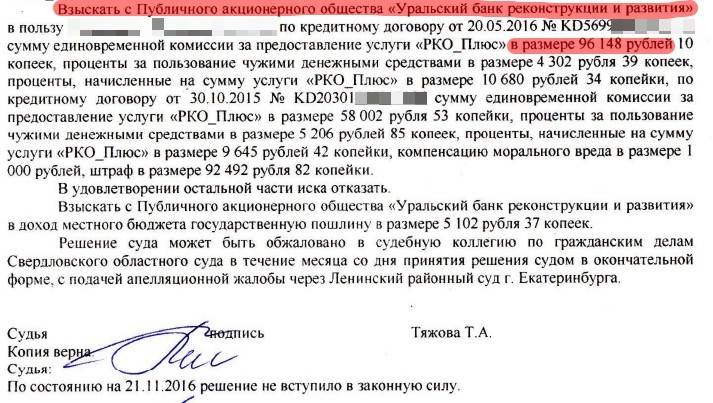

Если долг продали коллекторам с соблюдением всех гражданско-процессуальных норм, то платить придется. За исключением случаев, когда коллекторским агентством были пропущены сроки исковой давности. Если же вы откажетесь от исполнения своих законных обязательств по оплате задолженности, то коллекторы вправе обратиться в суд. Схема их действий стандартна:

- Получив судебный приказ (а если с документами все в порядке, то они его гарантированно получат), коллекторы обратятся в ФССП.

- Судебный пристав возбудит на основании приказа исполнительное производство, затем приступит к принудительному взысканию задолженности. Пристав вправе ограничить выезд за границу, списать деньги с банковских счетов, арестовать и продать имущество. Если вы работаете, получаете пенсию или трудитесь как самозанятый, из дохода будет удерживаться 50% поступлений ежемесячно.

Если коллекторы выкупили долг на законном основании, то лучше попробовать с ними договориться.

Завершенные дела

Все судебные дела размещены с согласия должников

А40-247558/20-44-326 Ф

Было долга – 753 772 руб.

Москва

Завершено:

25.11.2021

Этапы:

22.03.2021

Поступило в работу

01.04.2021

Подача заявления

19.11.2021

Признан банкротом

Списано долга:

753 772 руб.

А41-3602/21

Было долга – 288 331 руб.

Москва

Завершено:

14.10.2021

Этапы:

24.03.2021

Поступило в работу

01.04.2021

Подача заявления

28.09.2021

Признан банкротом

Списано долга:

288 331 руб.

А40-37867/21-185-111

Было долга – 2 513 509 руб.

Москва

Завершено:

22.10.2021

Этапы:

12.01.2021

Поступило в работу

24.01.2021

Подача заявления

22.09.2021

Признан банкротом

Списано долга:

2 513 509 руб.

А66-1601/2021

Было долга – 1 644 781 руб.

Тверь

Завершено:

15.08.2021

Этапы:

02.09.2020

Поступило в работу

25.09.2020

Подача заявления

29.07.2021

Признан банкротом

Списано долга:

1 644 781 руб.

А40-40352/21-109-121

Было долга – 1 563 338 руб.

Москва

Завершено:

14.10.2021

Этапы:

24.03.2021

Поступило в работу

01.04.2021

Подача заявления

28.09.2021

Признан банкротом

Списано долга:

1 563 338 руб.

А40-112778/2020

Было долга – 2 193 951 руб.

Москва

Завершено:

08.06.2021

Этапы:

26.06.2020

Поступило в работу

07.07.2020

Подача заявления

17.09.2020

Признан банкротом

Списано долга:

2 193 951 руб.

А03-13399/2020

Было долга – 668 224 руб.

Алтайский край

Завершено:

01.06.2021

Этапы:

16.09.2020

Поступило в работу

29.09.2020

Подача заявления

29.10.2020

Признан банкротом

Списано долга:

668 224 руб.

А68-12994/2019

Было долга – 3 795 671 руб.

Тульская область

Завершено:

02.04.2021

Этапы:

24.10.2019

Поступило в работу

05.11.2019

Подача заявления

29.01.2020

Признан банкротом

Списано долга:

3 795 671 руб.

А32-12808/2020

Было долга – 346 572 руб.

Краснодарский край

Завершено:

07.04.2021

Этапы:

01.04.2020

Поступило в работу

13.04.2020

Подача заявления

03.06.2020

Признан банкротом

Списано долга:

346 572 руб.

А40-223737/2019

Было долга – 1 977 521 руб.

Москва

Завершено:

01.04.2021

Этапы:

19.08.2019

Поступило в работу

02.09.2019

Подача заявления

05.11.2019

Признан банкротом

Списано долга:

1 977 521 руб.

А56-48616/2020

Было долга – 762 797 руб.

Санкт-Петербург

Завершено:

02.04.2021

Этапы:

07.06.2020

Поступило в работу

22.06.2020

Подача заявления

25.07.2020

Признан банкротом

Списано долга:

762 797 руб.

А40-1677/2020

Было долга – 732 454 руб.

Москва

Завершено:

26.03.2021

Этапы:

30.12.2019

Поступило в работу

17.01.2020

Подача заявления

05.06.2020

Признан банкротом

Списано долга:

732 454 руб.

А40-113915/2020

Было долга – 534 425 руб.

Москва

Завершено:

22.03.2021

Этапы:

25.06.2020

Поступило в работу

10.07.2020

Подача заявления

10.09.2020

Признан банкротом

Списано долга:

534 425 руб.

А40-61775/2020

Было долга – 4 142 050 руб.

Москва

Завершено:

22.03.2021

Этапы:

02.04.2020

Поступило в работу

14.04.2020

Подача заявления

28.07.2020

Признан банкротом

Списано долга:

4 142 050 руб.

А40-106783/2020

Было долга – 357 070 руб.

Москва

Завершено:

18.03.2021

Этапы:

21.06.2020

Поступило в работу

06.07.2020

Подача заявления

01.10.2020

Признан банкротом

Списано долга:

357 070 руб.

А32-54260/2019

Было долга – 871 990 руб.

Краснодарский край

Завершено:

15.03.2021

Этапы:

10.11.2019

Поступило в работу

22.11.2019

Подача заявления

05.02.2020

Признан банкротом

Списано долга:

871 990 руб.

А40-93113/2020

Было долга – 1 156 298 руб.

Москва

Завершено:

11.03.2021

Этапы:

18.05.2020

Поступило в работу

09.06.2020

Подача заявления

31.08.2020

Признан банкротом

Списано долга:

1 156 298 руб.

А40-57695/2020

Было долга – 876 526 руб.

Москва

Завершено:

04.03.2021

Этапы:

13.03.2020

Поступило в работу

26.03.2020

Подача заявления

09.06.2020

Признан банкротом

Списано долга:

876 526 руб.

А40-86385/2020

Было долга – 3 428 453 руб.

Москва

Завершено:

01.03.2021

Этапы:

12.05.2020

Поступило в работу

27.05.2020

Подача заявления

24.08.2020

Признан банкротом

Списано долга:

3 428 453 руб.

А70-11989/2019

Было долга – 879 202 руб.

Тюменская область

Завершено:

09.03.2021

Этапы:

01.07.2019

Поступило в работу

12.07.2019

Подача заявления

04.09.2019

Признан банкротом

Списано долга:

879 202 руб.

Посмотреть все