Одобрят ли потом ипотечный кредит

Подача повторной заявки на ипотечный кредит возможна сразу после истечения срока одобрения по предыдущей, либо при досрочном отзыве заявки клиентом.

А может ли отзыв ипотечной заявки как-то отрицательно повлиять на кредитную историю клиента? Для начала отметим, что в кредитном бюро фиксируются сведения об одобрении займа либо об отказе в его одобрении. То есть наличие информации об одобренной заявке должно характеризовать заемщика с положительной стороны, поскольку банк при принятии такого решения полностью проверил клиента.

Кредитный рейтинг пользователя снижается в случае неисполнения обязательств (кредитных, коммунальных, алиментных), просрочки платежей, исполнения обязательства с помощью реализации заложенного имущества. Отзыв заявки на предоставление займа в этот список не входит.

Однако, неизвестно, как именно будет расценен отзыв заявки при проверке по новому заявлению. Одобрение кредита зависит от многих факторов, в частности: платежеспособности и благонадежности клиента, оценки рисков банка, анализа кредитной истории на наличия нарушений по прошлым договорам. Скажем прямо, если заявок было несколько, и ни одна из них так и не преобразовалась в кредит, это может натолкнуть кредитора на мысль, что клиент планирует оформить сразу несколько кредитов. Как мы понимаем, это существенно повышает риски невозврата задолженности.

Возможно будет интересно!

На какую сумму может рассчитывать заемщик при оформлении ипотеки в 2019 году

Так или иначе, однозначно ответить, повлияет ли отзыв предыдущей заявки на последующее одобрение ипотеки, невозможно. Все зависит от конкретных параметров запрашиваемого кредита и соответствия заемщика иным банковским критериям.

Причины отказа в ипотеке

Заемщику могут не одобрить кредит как из-за незначительной ошибки, так и из-за серьезного нарушения. Ряд причин, по которым сбербанк отказал в ипотеке, можно устранить и подать заявление вновь. Некоторые, такие как судимость или присутствие в черном списке банков, не позволят заемщику получить ипотеку. Кроме того, если отказал сбер, заемщику будет сложно получить положительное решение в других банках. Рассмотрим подробно причины отказа по ипотеке в «Сбербанке».

Плохая кредитная история

Является самой распространенной причиной. С ней откажут даже зарплатному клиенту банка. Перед подачей заявки у заемщика не должно быть просрочек и задолженностей в течение года. Любой банк при рассмотрении кандидата запрашивает о нем информацию в бюро кредитных историй. Если она испорчена, это повод отказать.

Заемщик сам может уточнить сведения в бюро, чтобы заранее быть осведомленным и не получить отказ. Обратиться в БКИ можно один раз в год бесплатно, остальные запросы оплачиваются.

Ошибки в документах и их подделка

На первом месте по наличию ошибок стоит справка о доходах. Перед подачей документов ее необходимо проверить на наличие всех требований:

- печати компании;

- подписи руководителя или главного бухгалтера;

- контакты компании.

Подавать следует в печатном виде, письменный документ считается несерьезным и выглядит подделкой.

Подделка документов влечет за собой занесение заемщика в черный список. Это грубое нарушение. Заемщики покупают документы о регистрации, справки о доходах, но при проверке кандидата кредитный специалист может проверить данные и при обнаружении обмана ситуацию будет невозможно исправить.

Неплатежеспособность

Официального дохода может быть недостаточно для покрытия ипотеки. Перед заявкой следует воспользоваться кредитным калькулятором – обычно он пишет минимальный доход для одобрения заявки. Также следует иметь в виду, что при расчете ипотеки на нее отводится не более 40% средств от дохода заемщика. Если вы понимаете, что вашего дохода будет недостаточно, то привлеките созаемщиков.

Отказывают по причине неплатежеспособности людям, чья профессия подразумевает непостоянный доход. Сейчас банки учитывают этот момент для адвокатов, нотариусов, бизнесменов, но многие специальности остаются без внимания. Пиарщикам, рекламщикам, строителям, представителям сезонных профессий могут не дать кредит из-за нерегулярного дохода.

Задолженности в налоговой и ГИБДД

Наличие долгов перед государством негативно влияет на репутацию кандидата. Если он не оплатил штрафы за нарушение ПДД, не платит алименты детям или имеет другие задолженности перед налоговой службой, банк посчитает заемщика неблагонадежным. Перед подачей заявки необходимо выяснить наличие долгов. Это можно сделать удаленно через Госуслуги.

Неуверенность клиента

Бывает, что клиент получил одобрение при подаче онлайн-заявки, а когда приехал с документами в офис, вызвал подозрение у кредитного специалиста. Такое случается редко, но неуверенная речь может навлечь настороженность и особо тщательную проверку документов. Отдельно стоит отметить нетрезвый вид или несоответствие вида указанной зарплате.

Невозможность подтвердить информацию заемщика

Наиболее часто встречается ситуация, когда кредитный специалист не смог дозвониться на работу заемщика. Он может сделать один из двух выводов:

- Заемщик там не работает.

- Организации не существует.

Другая ситуация связана с невозможностью подтвердить доход. Сотрудник в компании решил не озвучивать зарплату коллеги, сославшись на корпоративную тайну. Также он мог укрыть данные из-за наличия неофициальных доходов, что в России распространено.

Плохое состояние здоровья

Наличие болезней, угрожающих жизни, повлечет отказ в банке. Инвалидность и потеря трудоспособности, сахарный диабет, онкология являются распространенными причинами. Можно попробовать получить кредит, застраховав жизнь и здоровье, но страховая компания должна согласиться взять клиента. Это может быть сложно, если болезнь серьезная. Отказ банка связан из-за высокого риска потерять заемщика, а значит и деньги. При желании узнать причину отрицательного решения заемщику могут не озвучить ответ по этическим соображениям.

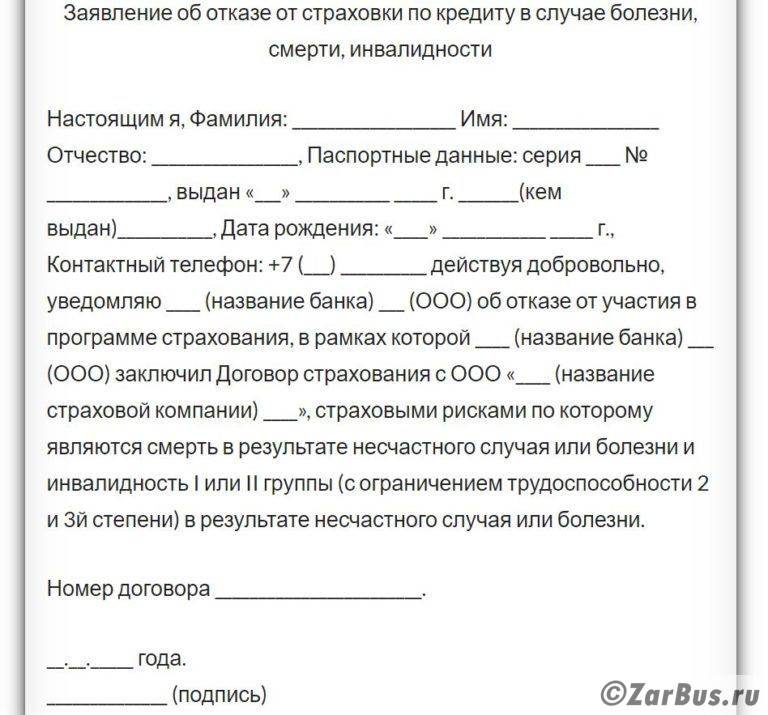

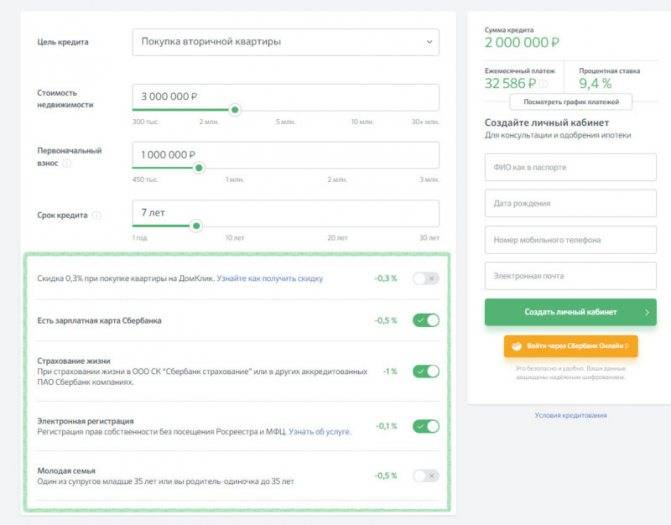

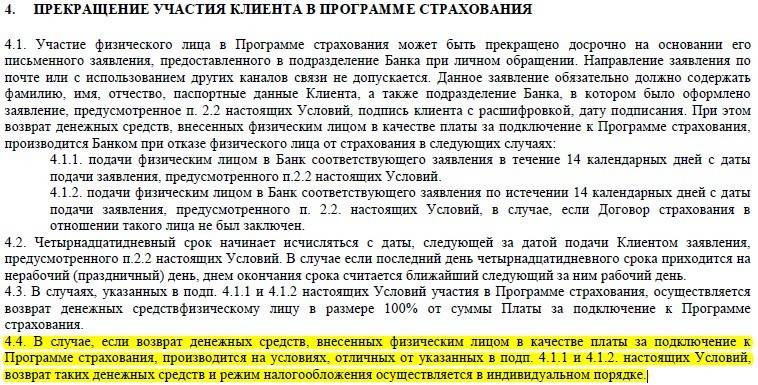

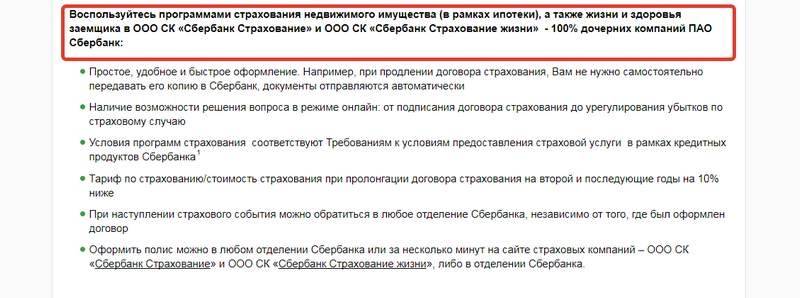

Можно ли отказаться от страховки по ипотеке?

Предоставление ипотечных кредитов считается рискованным процессом для любого банка, так как всегда существует вероятность, что залоговое имущество будет потеряно по разным причинам или вовсе заемщик умрет или потеряет трудоспособность. Поэтому настаивают банки на оформлении как минимум двух страховых полисов:

- страхования приобретаемой недвижимости;

- жизни и здоровья основного заемщика.

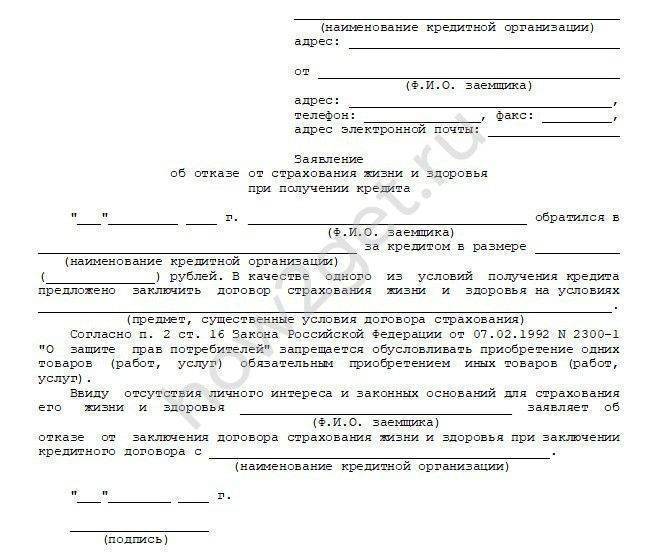

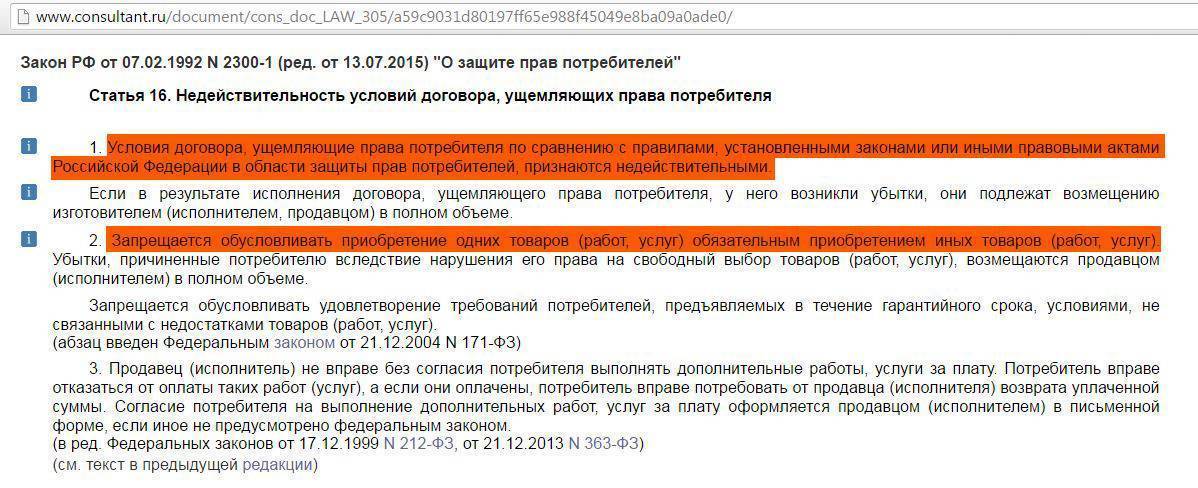

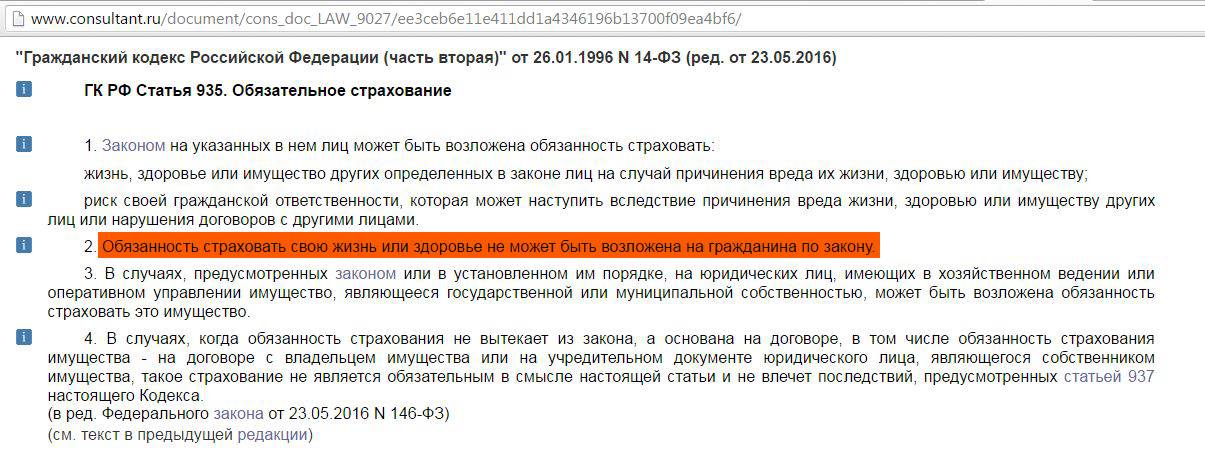

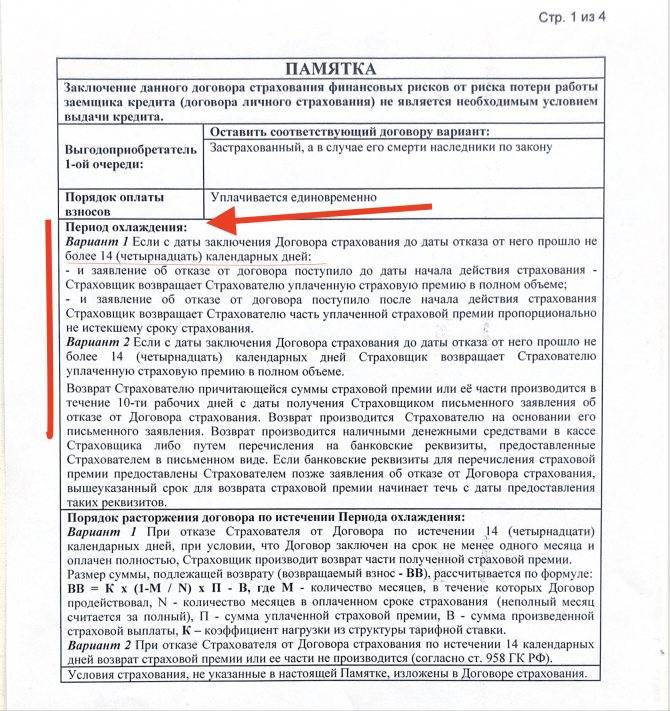

Покупка страховки на квартиру является обязательной на основании требований законодательства. Можно ли отказаться от страховки по ипотеке? Если ежегодно не будет продлеваться данный страховой полис, то это может стать основанием для банка обратиться в суд для досрочного расторжения ипотечного договора. В этом случае заемщику придется возвращать долг, а также на него будут воздействовать разными способами приставы. Поэтому страхование квартиры является обязательным для каждого заемщика.

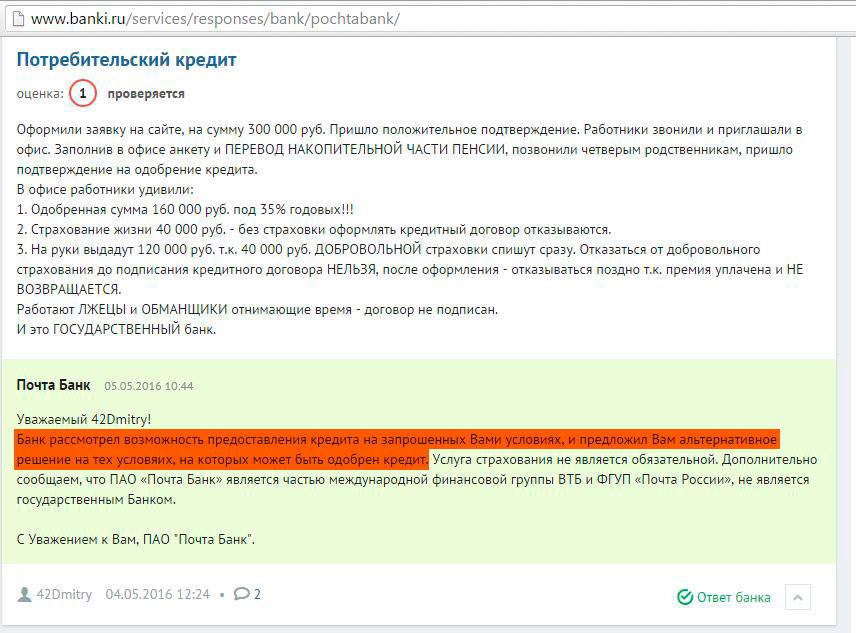

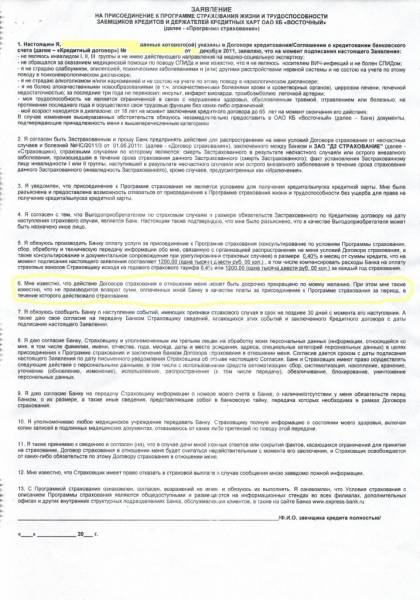

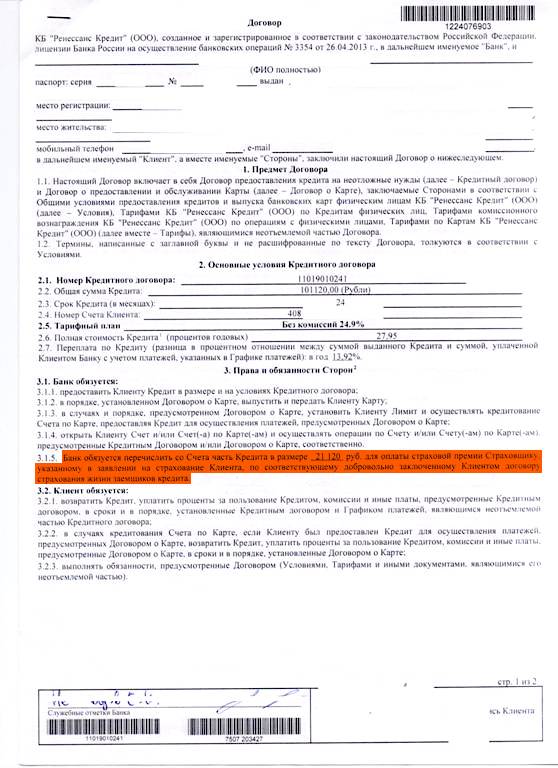

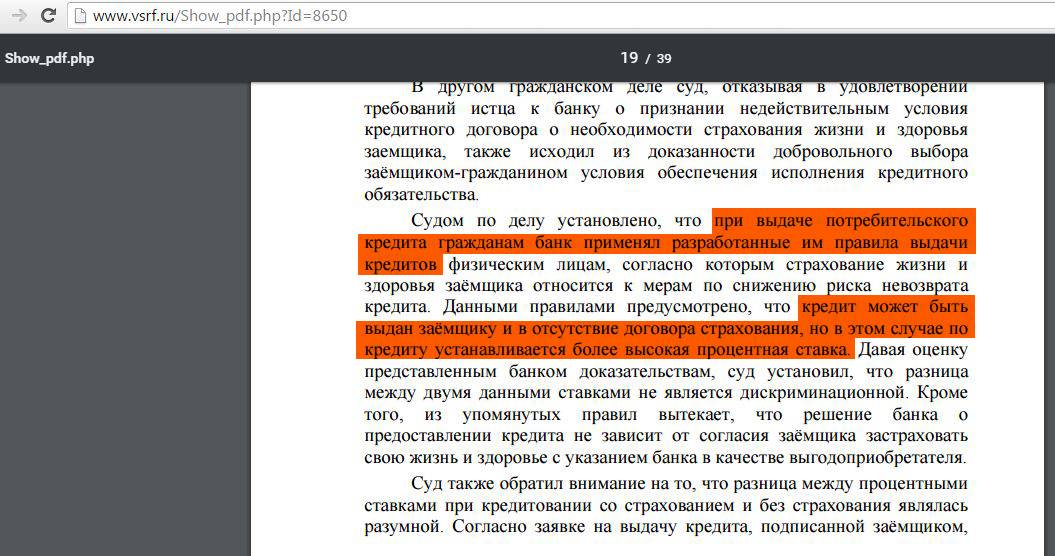

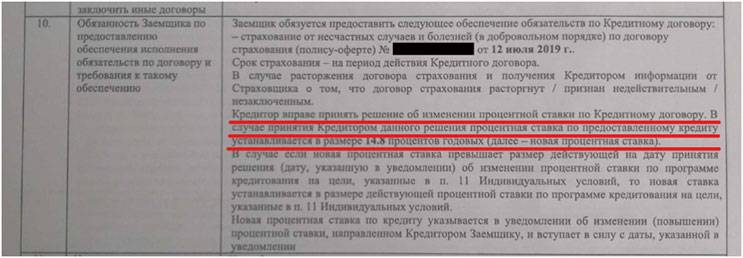

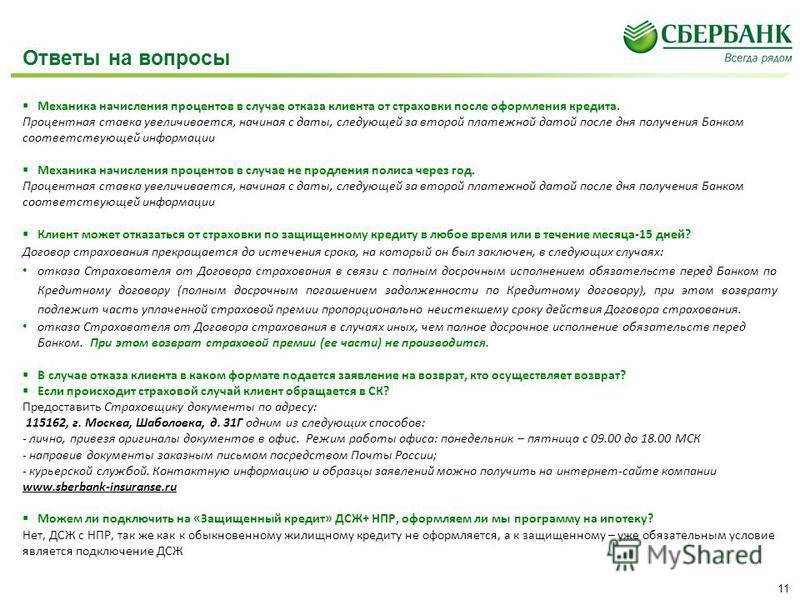

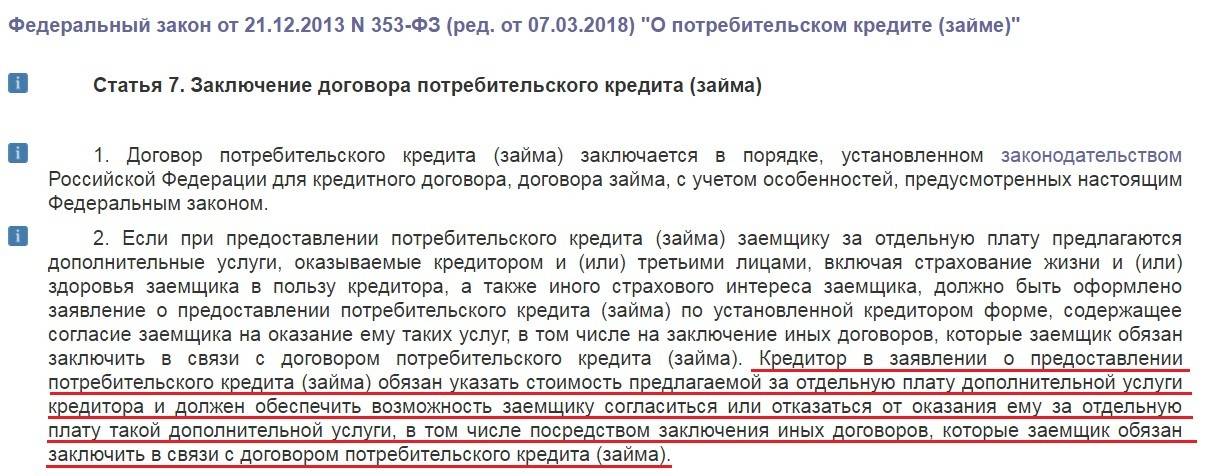

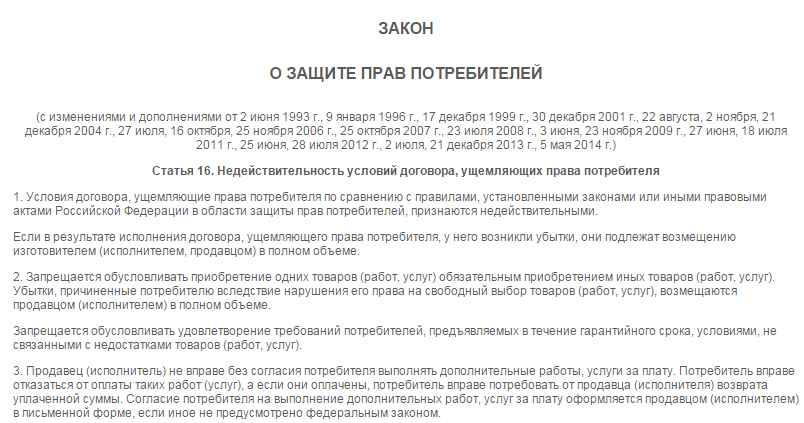

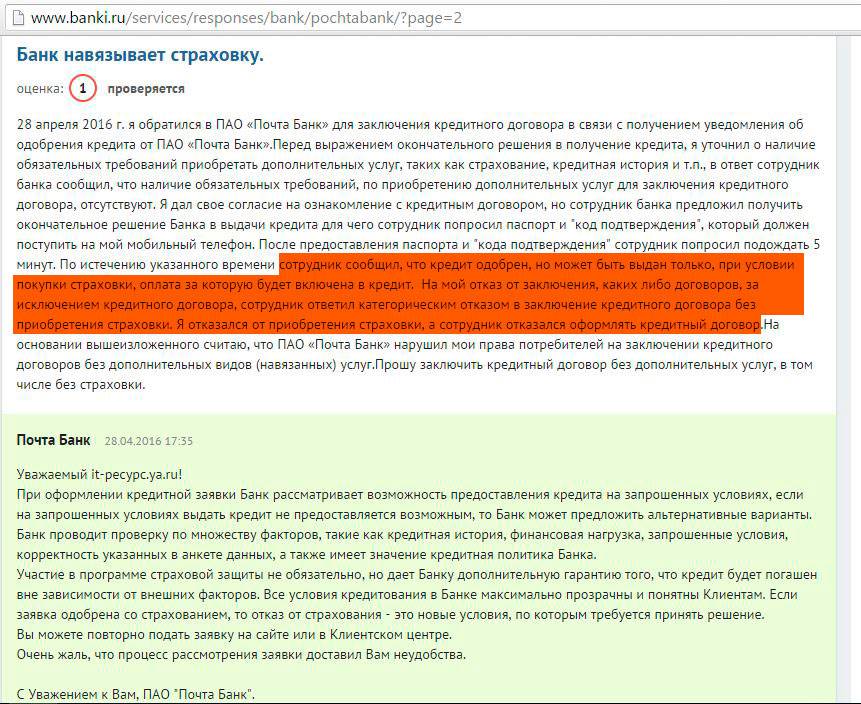

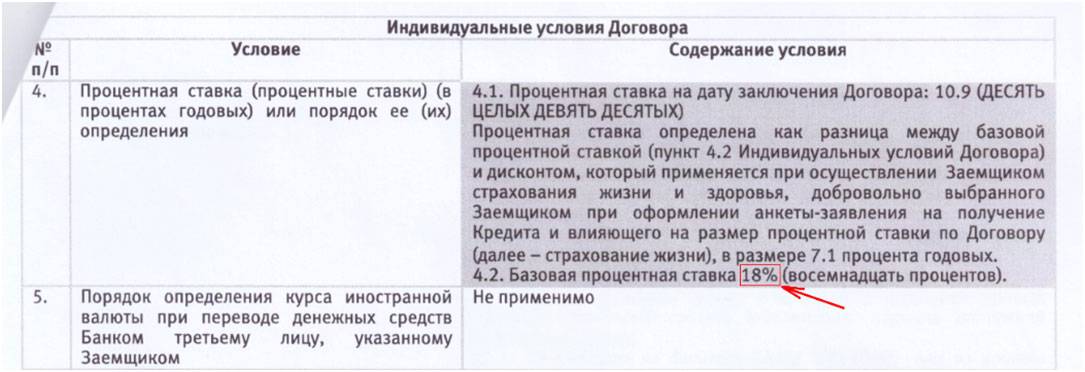

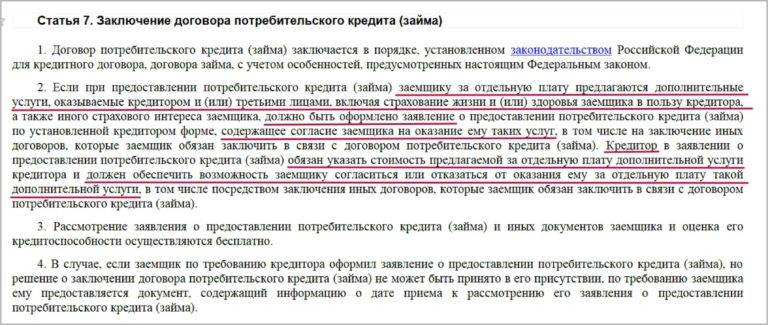

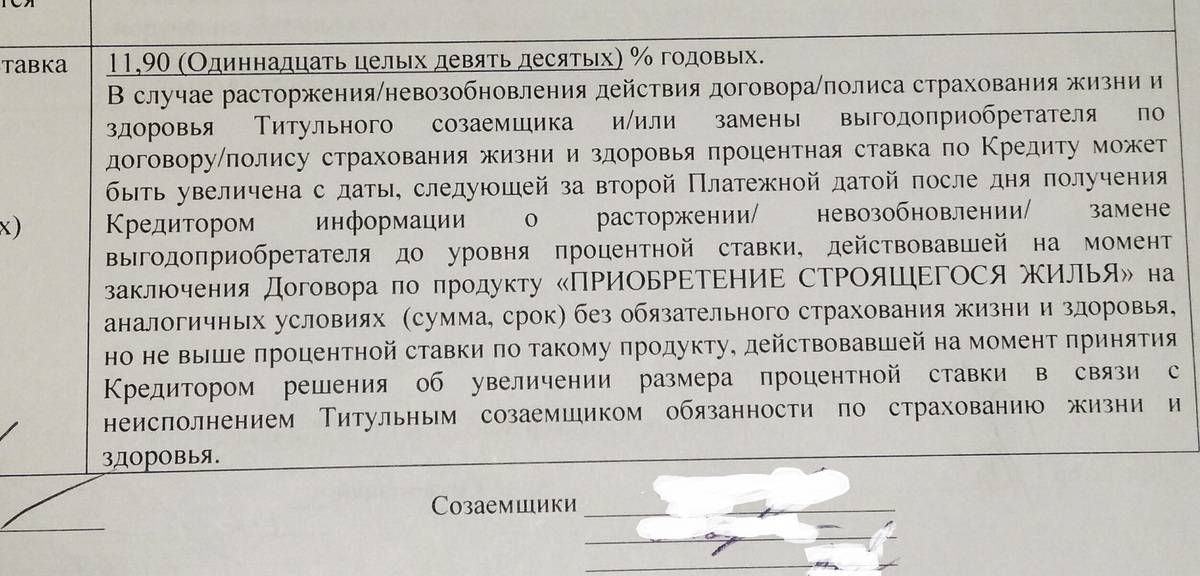

Страхование жизни должно осуществляться только с согласия самого клиента. Банки не могут настаивать на оформлении такого полиса. Но при этом нередко они просто отказывают в предоставлении заемных средств, если потенциальный заемщик не желает оплачивать такую страховку. Нередко даже в самом кредитном договоре имеется условие, что если заемщик по разным причинам не оформляет страховку жизни, то это приводит к увеличению процентной ставки по ипотеке. Поэтому граждане вынуждены ежегодно покупать такой полис до окончания срока кредитования.

При страховании ипотеки можно ли отказаться от покупки полиса защиты жизни заемщика? Процедура может совершаться, но при этом обычно увеличивается ставка процента по кредиту.

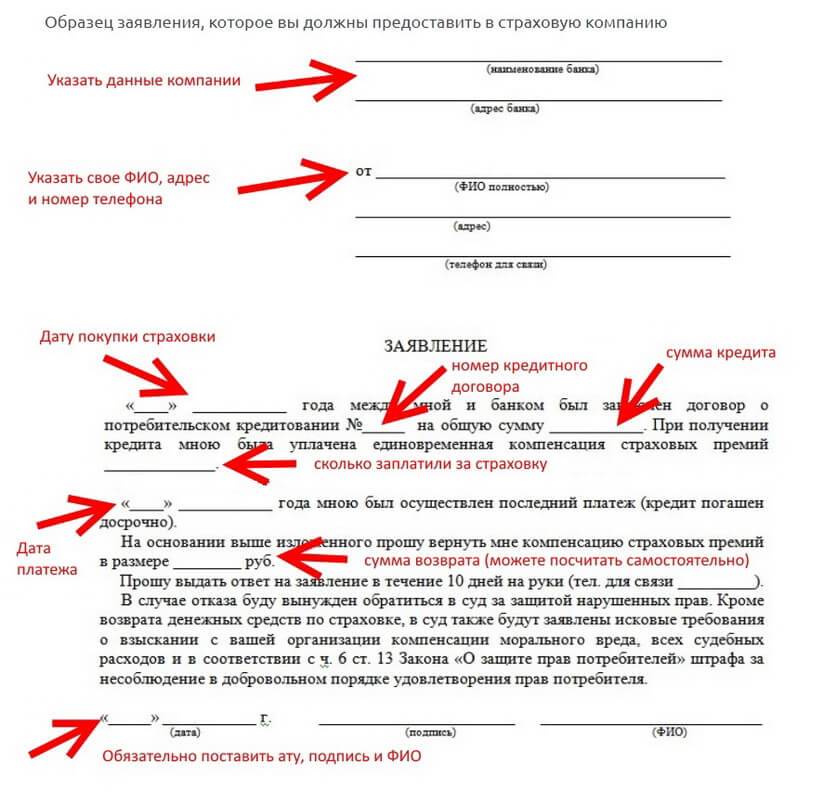

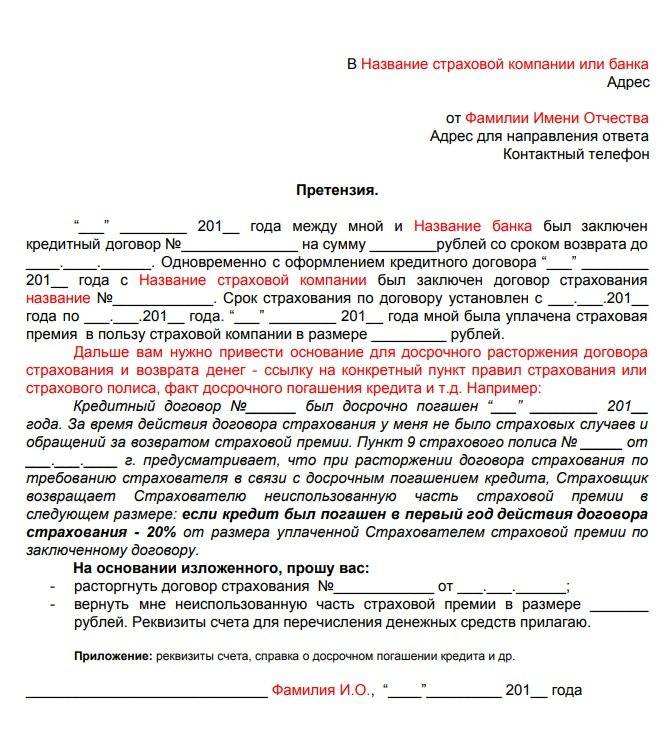

Если досрочно погашается ипотека, то можно вернуть часть суммы, перечисленной за страховой полис. Для этого требуется обратиться в страховую компанию, где он покупался. Передается работникам учреждения следующая документация:

- копия паспорта застрахованного лица;

- заявление на возврат некоторой суммы средств, перечисленной за страховой полис;

- справка из банка, подтверждающая окончание сотрудничества в связи с досрочным погашением ипотеки;

- копия непосредственного кредитного договора.

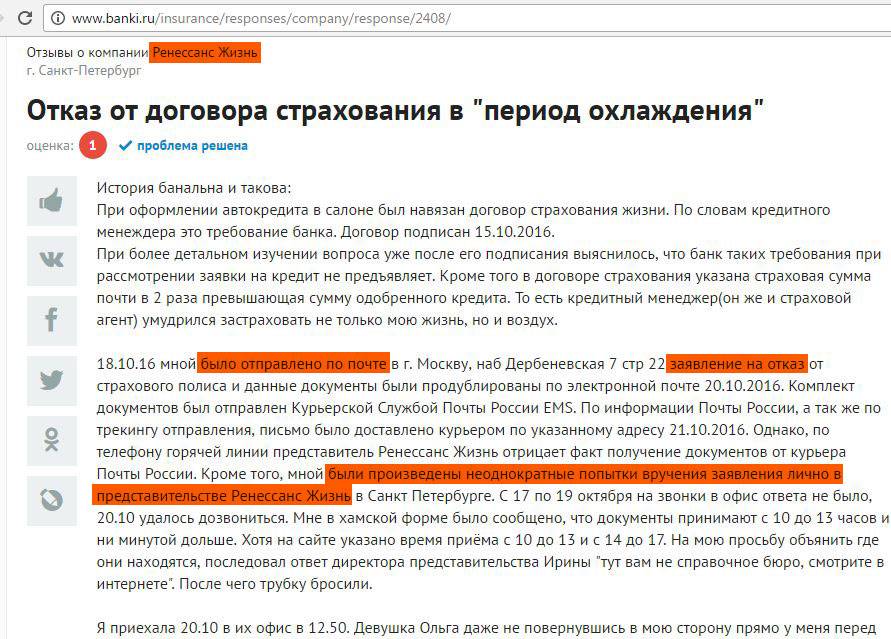

На основании этих документов осуществляется перерасчет, поэтому заявитель получает некоторую часть уплаченной ранее суммы за страховой полис. Страховые компании не имеют права отказывать от возвращения эти денег.

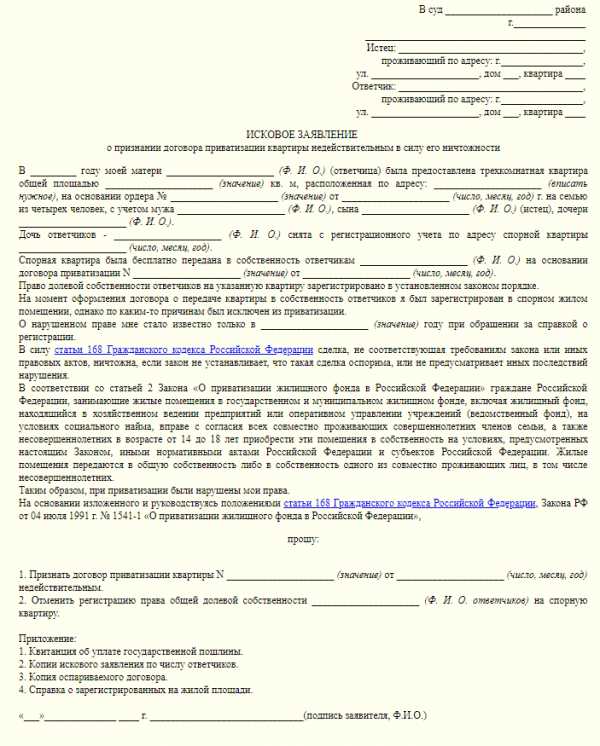

Если же гражданин сталкивается с отказом, то он может написать претензию в компанию. Если в течение двух месяцев отсутствует ответ на это заявление, то подается иск в суд.

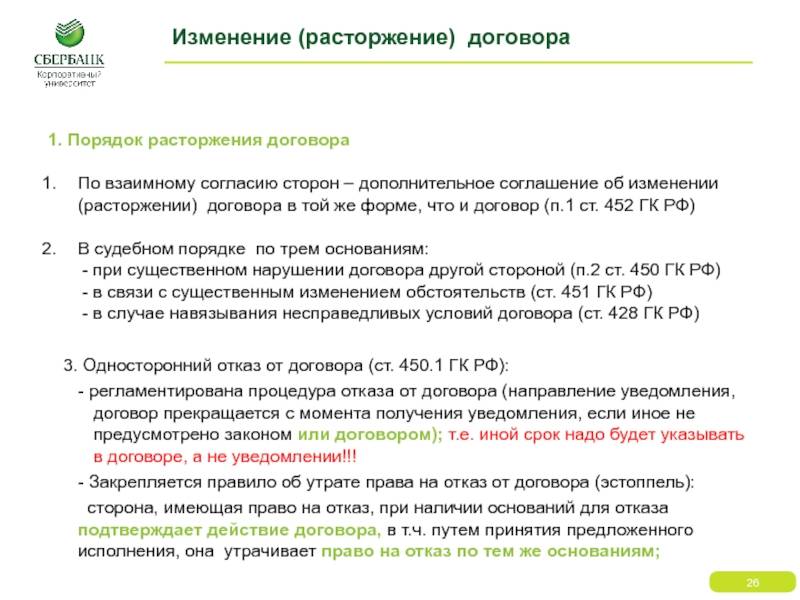

Банк расторгнул кредитный договор: что делать

Когда кредитор расторгает договор кредитования в одностороннем порядке, заемщик попадает в ситуацию, в которой срочно обязан погасить задолженность. Однако если оплата кредита невозможна в связи с трудным материальным положением и сроки, предоставленные кредитором, прошли, для должника есть риск столкнуться с судебными тяжбами. Тем не менее ему не стоит прекращать взаимодействовать с банком.

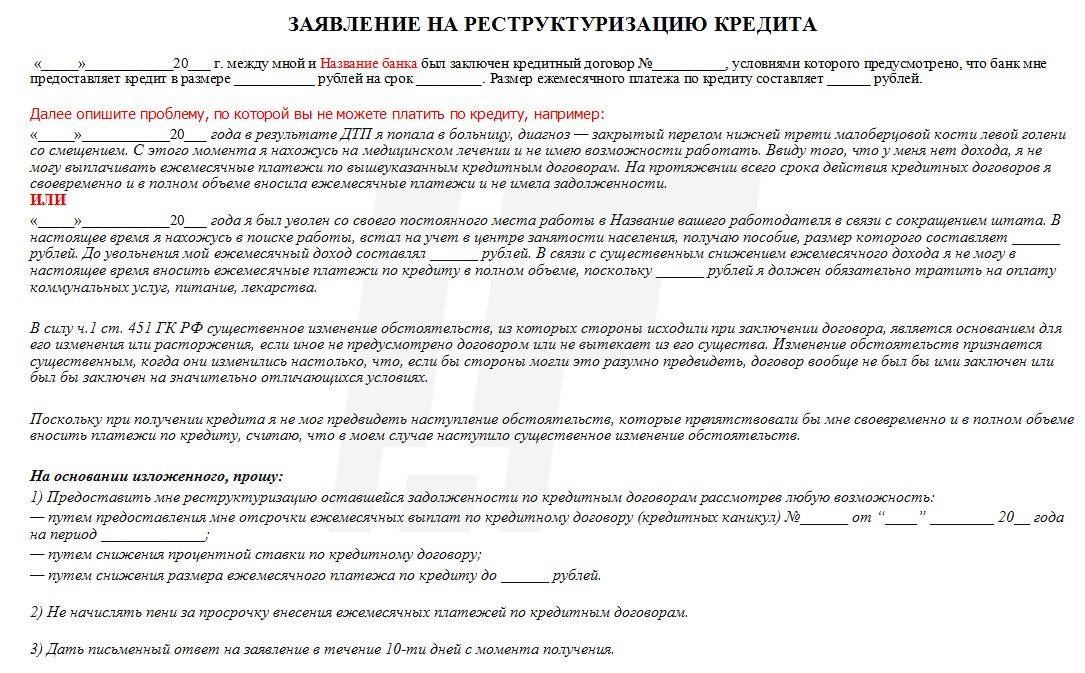

Можно использовать вариант мирового соглашения, когда обе стороны находят компромисс и приводят договор в соответствие с изменившимися обстоятельствами. Например, если у заемщика имеется задолженность по кредиту, следует обратиться с письменным заявлением в банк о реструктуризации долга, что позволит снизить долговую нагрузку и разобраться с финансовыми трудностями. Если же дело дошло до суда, но причины, по которым банк расторгнул договор в одностороннем порядке, являются незначительными (однократный пропуск ежемесячных платежей и т. д.), то заемщику необходимо подать встречное исковое заявление о несоразмерности нарушения требований, предъявляемых кредитором.

В суде заемщик должен документально подтвердить наличие обстоятельств, в которых он не мог выплачивать долг по кредиту. Обычно при наличии существенных, логически обоснованных причин суд идет заемщику навстречу и признает расторжение кредитного договора необоснованным.

При возникновении спорных ситуаций или нарушении прав и законных интересов при расторжении договора кредита по инициативе банка заемщику следует обратиться к квалифицированному юристу.

Заявку одобрили, а договор не подписан: может ли заявитель не брать кредит

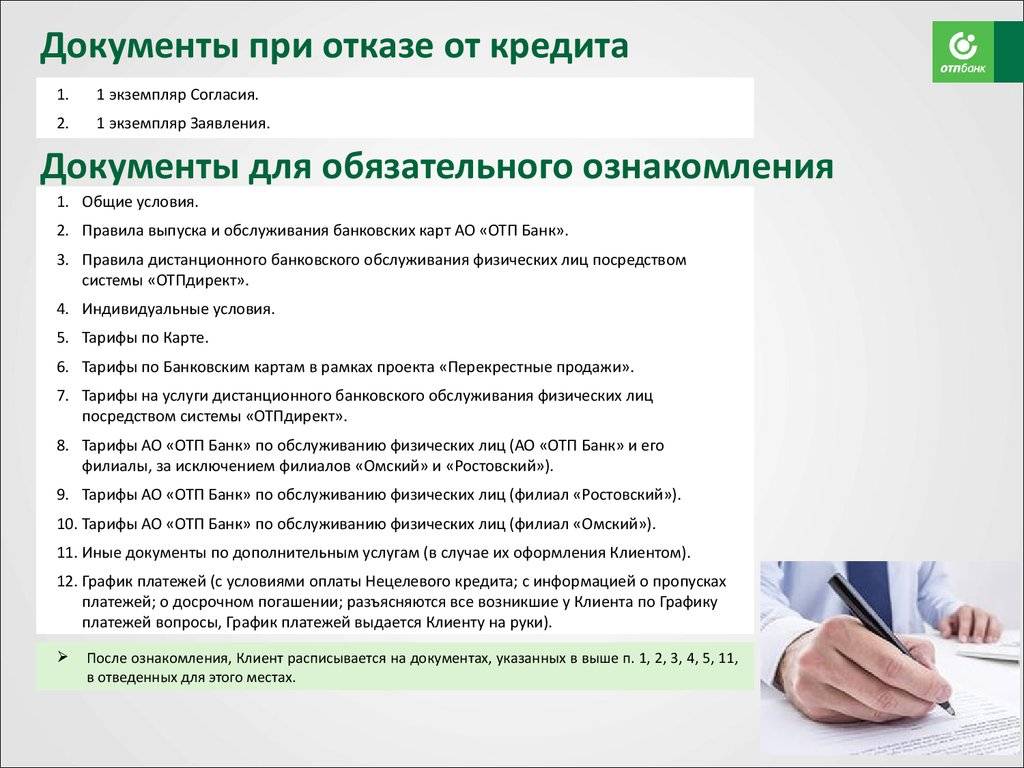

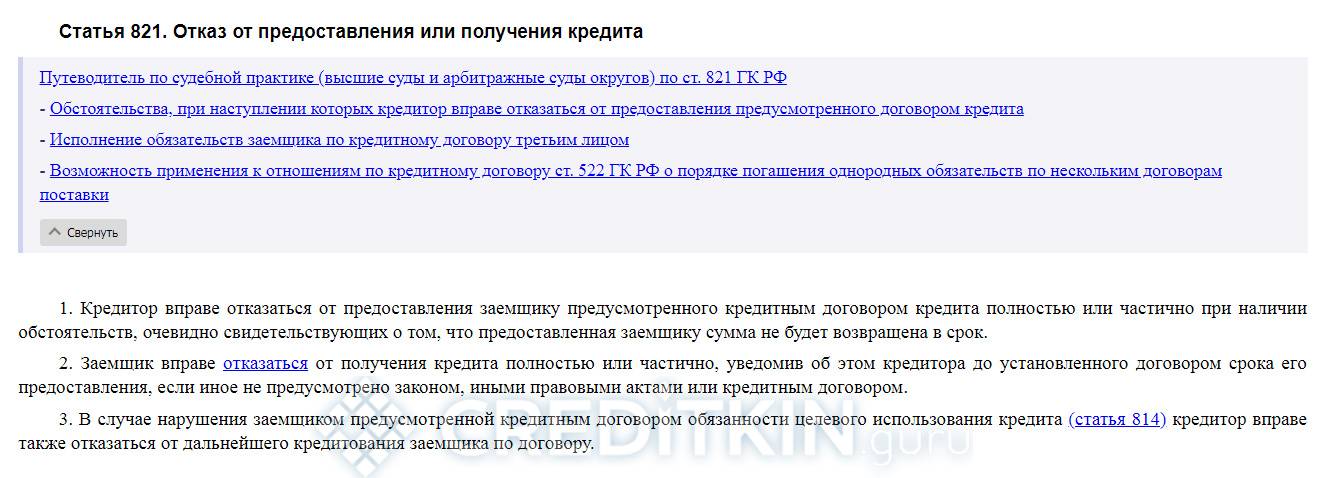

Если заявка на предоставление ссуды одобрена банком, а надлежащий договор между сторонами еще не подписан, заявитель вправе отказаться от сотрудничества с кредитором, не объясняя причины своего решения. Это можно беспрепятственно сделать, поскольку отсутствует документальное оформление отношений. При этом у кредитно-финансовой организации нет оснований, позволяющих что-либо требовать от заявителя.

Единственный нюанс – отношение банка-кредитора к заемщику-отказнику может ухудшиться, что повлияет на одобрение будущих заявок данного гражданина. Чтобы нейтрализовать отрицательные последствия такого отказа, рекомендуется все же уведомить банк о том, почему заявитель изменил свое намерение.

Как отказаться от ипотеки после подписания договора с банком

Ошибочно полагать, что для расторжения ипотечного договора с банком достаточно прекратить ежемесячные выплаты по ипотеке. Прекращение регулярных платежей повлечет за собой штрафные санкции и начисление пеней.

Следующим шагом кредитного учреждения станет обращение в суд для взыскания предмета залога, которым является объект недвижимости. Обычно в качестве залоговой недвижимости выступает квартира, приобретенная на ипотечные средства

Для банка в этом случае неважно, что она может быть единственным жильём заемщика

Этого негативного развития событий можно избежать, если подойти к решению вопроса об отказе от ипотеки грамотно.

Получение дополнительного дохода

В ситуации, когда возникли временные денежные затруднения, специалисты в сфере кредитования физических лиц рекомендуют воспользоваться помощью родных или друзей. Можно найти подработку для погашения ежемесячного платежа по ипотечному договору. Это самый простой выход из положения.

Изменение условий кредитования

Если сложная ситуация с деньгами затягивается на несколько месяцев, то рекомендуется оповестить банк о возникших проблемах с погашением ипотеки. Предоставив в кредитное учреждение документацию, подтверждающую возникшую ситуацию, заемщик может рассчитывать на конструктивный диалог с сотрудниками банка.

Следует понимать, что банк, как и ответственный заемщик, заинтересован в решении проблемы. Обращаться в суд для взыскания залога довольно сложно. В случае достижения взаимной договоренности банк не теряет проценты по ипотеке, а заемщик продолжает выплату задолженности на новых условиях.

Обратившись в банк, заемщик может рассчитывать на такие варианты решения вопроса:

- предоставление кредитных каникул на период от 6 месяцев до года;

- перерасчет срока полного погашения и размера ежемесячных взносов;

- снижение размера процентной ставки.

Передача права собственности

Способ еще называют «цивилизованной арендой». Схема предполагает переоформление ипотечного договора и объекта жилой недвижимости на третье лицо. Новый участник ипотечной сделки получает в итоге права на недвижимость и обязательства по погашению ипотеки. При этом предыдущий заемщик имеет возможность проживать в квартире в течение 5 лет, как арендатор недвижимости.

Закон запрещает сдавать ипотечную недвижимость в аренду. Однако есть специализированные организации, способные решить этот вопрос.

Рассматривая этот путь решения проблемы с ипотекой, необходимо четко понимать, что права на объект недвижимости в итоге будут безвозвратно потеряны.

Продажа квартиры

Решить проблемы с погашением обязательств по ипотеке поможет продажа объекта жилой недвижимости. Средства, полученные от продажи, необходимо применить для погашения долга перед банком.

Рассматривая этот способ избавления от ипотеки, необходимо уточнить в банке условия продажи ипотечной квартиры. Это обязательное условие, поскольку до полного погашения долга именно банковская организация является собственником объекта недвижимости.

Данная схема достаточно сложная, поскольку покупателя на ипотечную недвижимость найти не просто. Следует понимать, что реализация объекта недвижимости с таким обременением предполагает снижение стоимости квартиры ниже средних показателей по рынку.

Покупателя отпугивает сам факт приобретения недвижимости, являющейся предметом залога. Решаясь на такой вариант, следует произвести предварительные расчеты. Полученной суммы не всегда хватает на полное погашение ипотечных обязательств.

Рефинансирование

В 2020 году неплохим способом снизить финансовую нагрузку на заемщика является рефинансирование действующей ипотеки в другом банке. На фоне снижения ставок по кредитованию этот способ весьма популярен.

Многие банки предлагают выгодные условия рефинансирования. Финансовые учреждения предоставляют заемщику возможность:

- снизить размер ежемесячного взноса;

- изменить период полного погашения;

- уменьшить размер общей переплаты по ипотеке.

Все эти способы можно рассмотреть в ситуации, когда нет возможности погашать ипотеку согласно действующему договору с банковской организацией.

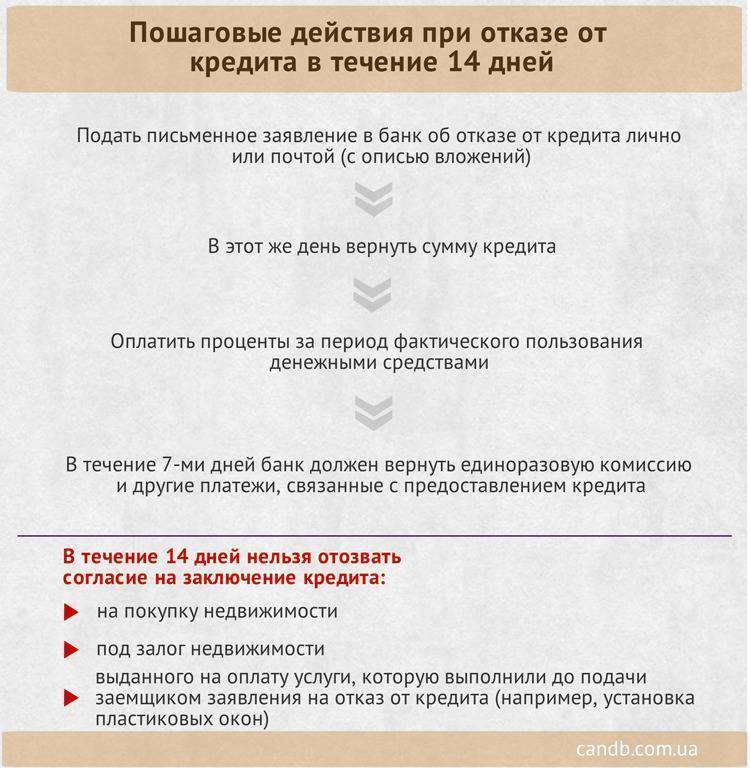

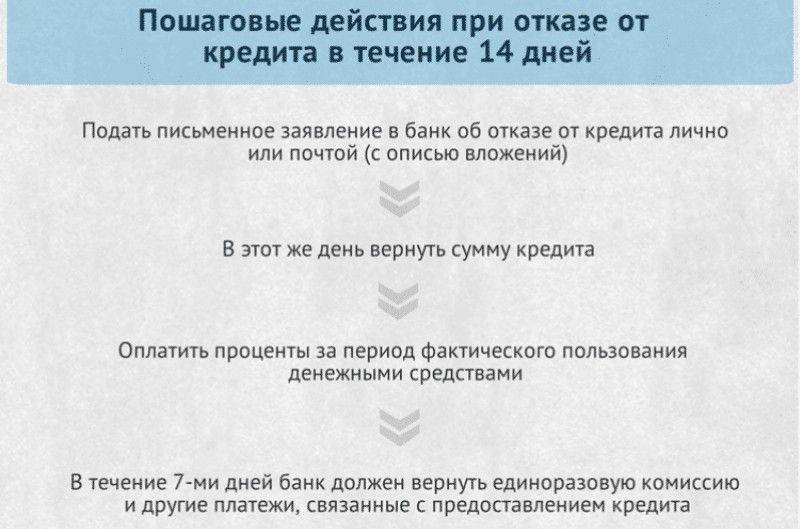

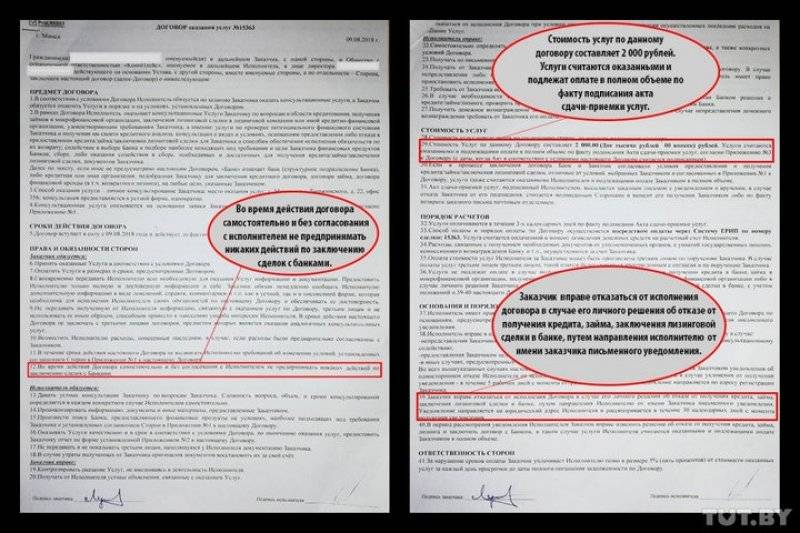

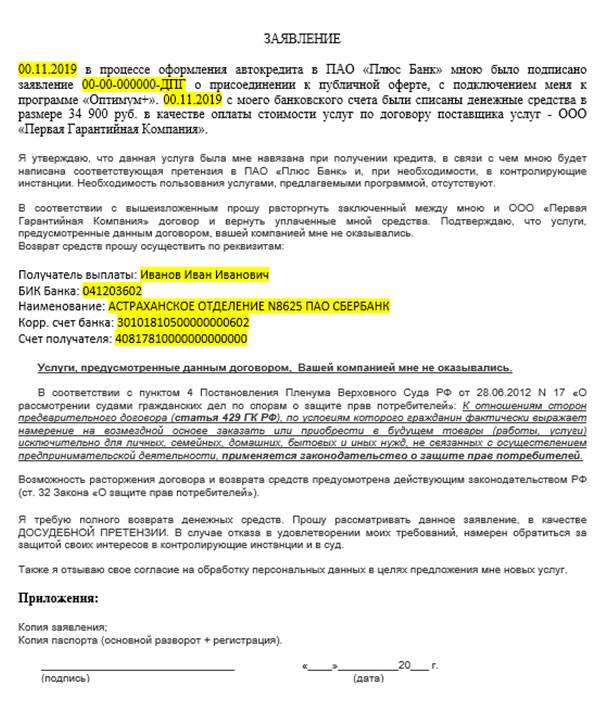

Как без проблем отказаться от кредита — советы юриста

Возможно ли без проблем отказаться от полученного займа? На этот вопрос нам ответили юристы и дали несколько полезных советов заемщикам, решившим оформить отказ.

По мнению юристов, не существует однозначного решения для всех случаев отказа от ссуды. Каждый из них имеет свои особенности и рассматривается индивидуально. Главное после принятия решения об отказе — в как можно более сжатые сроки обратиться в банк с письменным заявлением о расторжении.

У получателя есть 14 дней, чтобы отказаться от потребительского займа. Если же займ имеет целевое предназначение, то 30 дней. Никогда и ни при каких условиях не советуем ставить подпись в документе о кредитовании без углубленного изучения, особенно следует выделить пункты договора, написанные мелким шрифтом. Довольно часто за ними скрываются дополнительные условия или завуалированные штрафные санкции.

Особенно важно иметь при себе все письменные подтверждения отказа от займа и ответа банка на заявку на случай, если права клиента нарушены и для восстановления справедливости требуется обращение в суд. Если задействована схема досрочной выплаты займа, то после погашения полной суммы займа и вознаграждения за использование банковских средств, клиенту нужно обязательно потребовать справку о полном погашении задолженности, чтобы не осталось даже небольшого долга

Ведь в подобном случае банк сможет насчитывать пеню или наложит штраф.

Жизненные обстоятельства порой вносят серьезные коррективы в наши планы, и если вдруг по какой-то причине займ стал не нужен, отказ от него допускается на любом этапе

Получателю ссуды нужно с предельным вниманием подойти к изучению договора о займе, после чего прийти в отделение и в письменном виде поставить в известность банк об отказе от заемных средств, написав заявление. Если после получения ответа от банка не появилось никаких дополнительных затруднений, надо вернуть предоставленную ссуду и положенные комиссионные за пользование займом

Чтобы быть абсолютно уверенным, что все финансовые обязательства выполнены, следует потребовать в финучреждении справку о полном погашении долга.

Сроки отказа от потребительского кредитования

Плательщики как потребительских займов, так и автоссуд, ипотеки, так и пользователи кредитных карт, на сегодняшний день, в большинстве случаев, имеют возможность, предоставленную цедентом, досрочно погашать долги.

Однако для всех видов кредитного обслуживания главным условием в данном процессе является предварительное извещение цедента о своих намерениях, в противном случае со счета будут сниматься оговоренные ранее ежемесячные платежи, а полный или частичный расчет не будет официально зарегистрированный.

Подписав договор на сотрудничество с инвестором каждому клиенту предоставляется возможность в установленные сроки изменить свое решение и при необходимости отказаться от обслуживания.

Основываясь на закон о потребительском кредитовании, без юридических предъяв и штрафных взысканий, должники имеют возможность в течении 14 дней, после получения финансов, отказаться от начисления и аннулировать генеральное соглашение.

Пользователям крупных инвестиций, которые имеют целевое назначение, например, на покупку автомобиля или квартиры, предоставляется 30 дней на отказ от банковского обслуживания, при этом, как и в потребительском кредитовании возврат сверх начислений является неоспоримым.

Но каждому заявителю следует внимательно подготовится к подписанию договора и уточнить вот такие возможные не состыковки, так как цедентом могут быть предусмотрены пункты, запрещающие вот такого плана поворот событий.

Как отказаться от текущей ипотеки

Если клиент банка уже начал использование ипотечных средств, но в силу разных жизненных ситуаций не может или не хочет продолжать платить долг – есть несколько способов как отказаться от ипотеки.

Отказ из-за финансовых трудностей

Если единственная причина отказа от ипотеки — трудности со средствами, есть разные варианты решения проблемы. Как отказаться от ипотеки, если нечем платить:

- Клиент просто перестает делать взносы, не выходит на связь с банком. Спустя какое-то время ему придет повестка в суд. Результатом тяжб станет закрытие ипотеки. Но одновременно изымается и имущество. Потеряются и деньги, и жилье. Плюс станет безнадежно испорчена кредитная история, и взять кредит даже в другом банке не получится. Если в семье маленькие дети, возможно, суд позволит остаться в квартире на год для поиска другого варианта проживания.

- Если клиент твердо намерен сохранить жилье, банк может предложить реструктуризацию или рефинансирование кредита. Реструктуризация – изменение условий ипотечного кредитования, например, продление срока или снижение ставки. Рефинансирование – выдача нового кредита для погашения старого. Эти меры позволяет снизить размер ежемесячного платежа. В некоторых ситуациях подобных мер достаточно, чтобы не отказываться от ипотеки. Плюс можно попытаться взять кредитные каникулы – и в течение года выплачивать банку только проценты. Чтобы претендовать на подобные послабления, нужно иметь документальное подтверждение неплатежеспособности.

- Еще один способ, как отказаться от ипотеки – перейти в программу цивилизованная аренда. Квартира передается в собственность третьему лицу, продолжающему платить ипотеку, а клиент проживает на жилплощади, арендуя ее по сниженной цене. Официально заемщик гарантировано может проживать на таких условиях до пяти лет. По их истечении вопрос с жильем станет открытым.

- Продажа ипотечного жилья и досрочное погашение долга из полученных средств. Осуществляется процедура исключительно с разрешения банка. Привлекательность способа в том, что кредитная история остается чистой, и после погашения ипотеки на руках останется часть средств.

Для того, чтобы не возникли споры при разводе, рекомендуется заключить брачный договор на жилье, приобретенное в ипотеку

Как видно, есть разные варианты выхода из ипотеки при финансовых трудностях. Выбор предпочтительного определяется особенностями конкретной ситуации.

Как быть с ипотекой при разводе

Часто возникающий вопрос – как отказаться от ипотеки при разводе. Процесс развода сам пугает юридическими трудностями, а наличие ипотеки усугубляет дело. Здесь также есть разные способы решения проблемы.

Если брак гражданский, то ипотека и квартира остаются при супруге, на которого оформлялись. Как отказываться от ипотеки, предстоит решать этому супругу. Все упомянутые раньше варианты возможны.

Если заключался брачный контракт, то все тонкости оговорены в нем.

Если ипотека бралась после заключения брака и супруги являются созаемщиками, можно пойти разными путями:

- Продолжать платить ипотеку совместно, пополам, а после погашения продать квартиру и разделить средства;

- Один из супругов отдает квартиру вместе с ипотекой второму;

- Продать квартиру, погасить ипотеку и остаток от средств поделить;

В случае, если один из супругов перестает выплачивать свою часть, то попадает в суд, и в зависимости от решения либо теряет свою долю в жилье и ипотека погашается второй стороной, либо квартира продается и долг гасится. Отличие есть у специальных программ, например, военной ипотеки – в этом случае и владельцем, и должником считается только военнослужащий супруг.

Если нечем платить жилищный кредит, то с разрешения банка допустимо продать жилье и погасить долг

На какой срок лучше брать ипотеку при досрочном погашении?

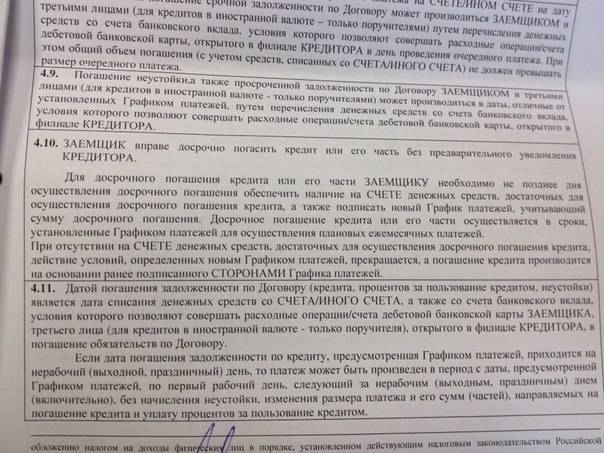

Досрочное погашение – это один из ключевых факторов, влияющих на выбор срока при оформлении ипотеки. Если заемщик желает досрочно погасить свои обязательства, он вправе это сделать. Но для этого, как правило, банк заранее уведомляется специальным заявлением.

При какой ипотеке лучше осуществлять досрочное погашение?

Выгодно ли брать ипотеку на длительный срок и гасить досрочно? Нет, не выгодно. Намного выгоднее досрочными взносами расплачиваться по краткосрочной ипотеке.

Таким образом можно уменьшить переплату и быстрее расстаться с долговым обязательством. При длительном же сроке действия ипотечного договора досрочная выплата будет бесполезной.

При длительном ипотечном займе желательно вносить досрочные выплаты в первый год действия договора. Банку же слишком быстрая оплата долга не выгодна, поэтому многие из кредитных учреждений прописывают заранее в договоре запрет на досрочное погашение займа ранее 3 месяцев действия соглашения. В 2021 году, к примеру, такой запрет действует в Сбербанке и некоторых других финансовых учреждениях.

При осуществлении досрочного погашения нужно точно определить ту сумму, которую планируется внести свыше установленного графиком платежей размера.

Подача заявления в банк необходима для того, чтобы банк знал о том, сколько денежных средств нужно будет списать с Вашей карты в счет погашения кредита. Если уведомление банком получено не будет, в привычную дату платежа он спишет столько, сколько Вы платили каждый месяц.

Выгода досрочного погашения в первой половине кредита

Вносить досрочные платежи по ипотеки лучше всего в первой половине срока действия договора.

Кроме того, первую половину срока заемщик по большей части выплачивает банку проценты, размер которых с каждым разом снижается за счет увеличения доли основного долга. Поэтому к половине срока выплаты большую часть прибыли банк с Вас уже получит.

В связи с этим рекомендуется учитывать две основные особенности:

- Досрочное погашение ипотеки на ее поздних сроках не принесет финансовой выгоды;

- Начинать осуществлять досрочные погашения нужно как можно раньше.

Расплачиваясь по кредиту вперед срока на первом этапе отношений с банком, клиент существенно снижает размер переплаченных по займу процентов.

Главное при этом, совершать эти действия в соответствии со всеми действующими требованиями банка. Без его уведомления или получения согласия можно пропустить сроки списания денежных средств или заплатить дополнительные комиссии.

После предполагаемой даты расчета и списания средств, нужно удостовериться в том, что деньги банком были получены и пошли в счет досрочного погашения.

Нередко можно встретить кредитные организации, которые за досрочные погашения ипотечных займов в первый год накладывают на своих заемщиков штрафы. Но мало, кто из граждан способен рассчитаться с многомиллионным займом всего за 12 месяцев.

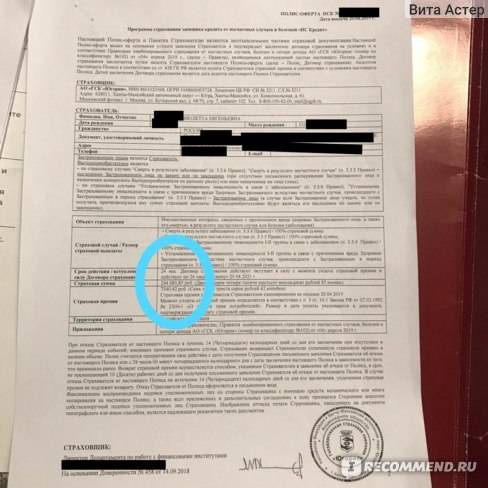

В вопросе досрочного погашения ипотеки особое место занимает перерасчет страховки. Если человек вернул кредит раньше срока, риски потери его здоровья или жизни уже никакого отношения к банку не имеют. Однако, полную страховую сумму он обязан уплатить сразу при получении заемных средств.

Теоретически заемщик, досрочно расплатившийся по кредиту, имеет право вернуть часть суммы уплаченной страховки. На практике же часто такой запрет прописывается в страховом договоре.

Несмотря на это заемщики идут в суд, где отстаивают свои права на возврат излишне уплаченных средств. Судебная практика по таким вопросам неоднозначна.

Срок ипотечного займа непосредственно влияет на размер переплаты по кредиту, размер ежемесячных платежей, ставку процентов по ипотеке и многие другие факторы. Рекомендуется оформлять среднесрочную ипотеку, не создающую особых финансовых трудностей и сильных переплат.

Что делать, если уже начались просрочки

При возникновении долга из-за неоплаты минимального платежа, кредитная организация накладывает на должника санкции в виде штрафа и начисления пенни. Сумма штрафа обычно не превышает 1 000 рублей, а пени рассчитывается от 0,1% до 1% от суммы задолженности (процент зависит от банка).

Крайнюю меру – судебное разбирательство, стараются применять как можно реже. Перед этим кредитные организации обычно дают должнику время (около полугода) для урегулирования финансовой ситуации и закрытия долга по просрочке. Если же ситуация не меняется или клиент не хочет идти на диалог, банк обращается в суд. Происходит арест ипотечного счета и приобретенного жилья, а начисление процентов приостанавливается.

Что будет с квартирой, если бросить платить ипотеку

В том случае, если клиент перестанет вносить ежемесячные ипотечные взносы, банк по условиям договора будет вынужден прибегнуть к штрафным санкциям. К ним относятся:

- штрафы за неустойку;

- начисление ежедневных процентов в виде пени;

- обращение в суд и взыскание залогового имущества.

Последняя мера применяется редко, только тогда, когда заемщик не выходит на связь или сумма долга превышает оценочную стоимость залога.

Условия ипотечного договора предусматривают передачу банку залога в виде недвижимости в случаях неоплаты задолженности. Следовательно, банк имеет право обратиться в суд с иском, по которому квартира будет продана на торгах через исполнительную систему.

Продажу квартиры осуществляют органы судебных приставов. После продажи недвижимости, погашение задолженности происходит следующим образом:

- Оплата, возникших штрафов;

- Погашение процентов за обслуживание;

- Выплата по основной сумме ипотечного кредита.

Если после всех выплат остались деньги, то они поступают на счет должника.

Стоит отметить, стоимость квартиры будет ниже реальной среднерыночной цены, как минимум на сумму первоначального взноса. Так как, первоначальный взнос является гарантией банка, в том, что заемщик выполнит свои обязательства, и он не возвращается.

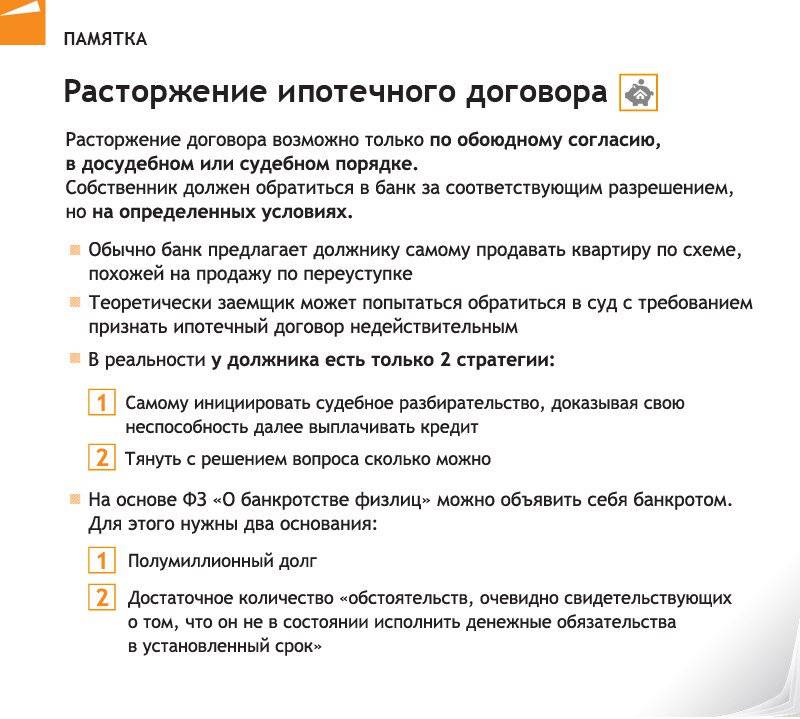

Расторжение договора ипотеки по инициативе банка

В большинстве случае кредитор сам решает выставить претензии заемщику, и для этого нужны веские обстоятельства:

- Нецелевое расходование денег, допустим, не на те нужды, на которые они были выданы. И хотя кредитные программы почти не оставляют лазеек, все же многие люди строят «серые» схемы, направляя ссудные деньги на иные цели, не указанные в договоре.

- Предоставление клиентами заведомо ложных данных в анкете, поддельных справок о доходах и прочей информации. Тогда кредитор имеет право выставить требования о досрочном закрытии долга по обоюдному согласию с заемщиком или через суд.

- Расторгнуть договор по ипотеке могут и через порчу, снижение ликвидности залога. Большинство учреждений не разрешают прописывать на квадратных метрах людей без своего согласия. Как вариант, могут предложить не закрыть полностью долг, а предоставить иное имущество для обеспечения ссуды.

Актуальные предложения

Нарушение условий страхового договора. Компания в своих договорах прописывает общее состояние имущества, при любых изменениях в результате наступления страхового случая договоренности могут не сработать.

Когда заемщик не готов погашать оплату в полном объеме, то редко следует требование о расторжении соглашения по ипотеке. Но через суд банки могут воспользоваться своим правом.

Основаниями расторжения договора ипотеки со стороны кредитора служат:

- Невыполнение обязательств по выплате кредита;

- Использование банковских средств не по целевому назначению;

- Предоставление ложных сведений;

- Совершение перепланировок без получения согласия кредитного учреждения;

- Причинение вреда предмету залога;

- Не выполнение условий страхования.

Самой распространенной причиной, по которой банк будет настаивать на расторжении ипотечного договора – наличие постоянных просрочек, при этом если клиент не будет скрываться и утаивать свое реальное финансовое положение, то возможно альтернативное решение – реструктуризация долга (про это ниже). Ипотека, как всем известно, кредит длительный и от потери работы, снижения зарплаты, болезни, появления дополнительных обязательных расходов не застрахован ни один, даже самый ответственный заемщик.

Вырезка из статьи 159 УК РФ Мошенничество

Самыми «хитрыми» в плане использования денег, выданных для покупки жилья, являются, как правило, предприниматели и собственники бизнеса. Причем вполне законно. При оформлении нецелевого

кредита под залог недвижимости,

ставки существенно выше, чем при целевом кредитовании на покупку жилья. Вот особо предприимчивые граждане и «покупают» жилье у родственников, друзей и партнеров по бизнесу, переоформляя право собственности между собой. А деньги, перечисленных продавцу, используют уже для каких-то своих целей, например, пополнение оборотных средств, развитие бизнеса. Так получается значительно дешевле, чем брать кредит на обычных условиях, к тому же меньше проволочек, связанных с оценкой бизнеса при не ипотечном кредите. Хотя стоит отметить, что некоторым банкам и для оформления ипотеки понадобится проанализировать бизнес клиента, но анализ этот будет гораздо более поверхностным, чем если бы кредит выдавался на то же пополнение оборотных средств.

С предоставлением ложных сведений просто, они указываются ради того, чтобы:

- Банк испытывал сложности в нахождении контакта с проблемных заемщиком,

- Сумма кредита была выше, несмотря на недостаточную платежеспособность

- Стоимость кредита снизилась из-за льготных условий.

Перепланировки могут снизить среднерыночную стоимость предмета залога, поэтому все действия требуется согласовывать с кредитором. Он имеет право на осмотр предмета залога, и если жилью причинен вред (как существенной перепланировкой, так и другими путями), договор ипотеки может быть расторгнут. Подробнее про перепланировку ипотечной квартиры.

Невыполнение условия страхования чаще всего ведет лишь к увеличению процентной ставки, но, если дело касается страхования имущества, то так как этот вид страхования обязателен по закону, кредитор может потребовать досрочного возврата всей суммы ипотечного кредита. Требования по страхованию жизни или титула (они, как правило, дороже, если имущество стандартная квартира, а не дом или таунхаус), можно оспорить.