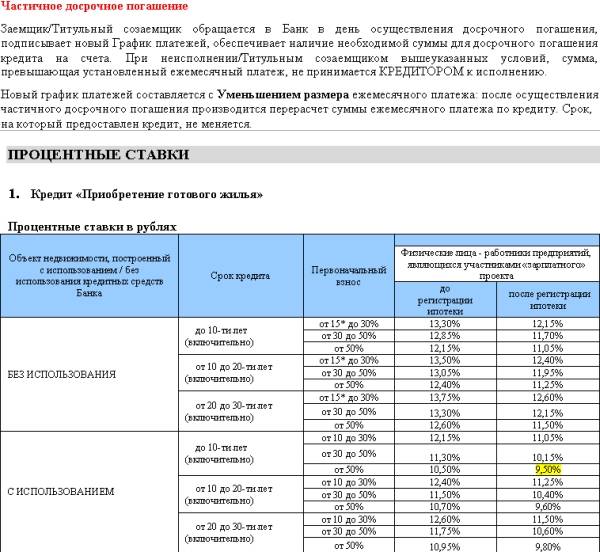

Особенности и нюансы досрочного погашения

https://www.youtube.com/watch?v=hSyxN08sVU4

Так, погасить заем досрочно по кредитке не вызовет у заемщика особых трудностей. Алгоритм действий отличается простотой и понятностью.

Требуется всего лишь внести остаток на карточный счет вместе с начисленными процентами. Чтобы удостовериться в отсутствии задолженности, нужно попросить у банка специальную справку.

Если кредитка больше не нужна, то лучше ее полностью закрыть и не оплачивать услуги за обслуживание продукта, смс-оповещание и прочие сервисы.

Ярким преимуществом «Сбербанка» является то, что информирование кредитора при открытом потребительском займе можно произвести за один день до назначенной к досрочной выплате даты.

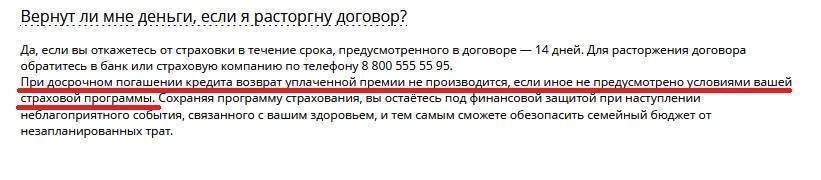

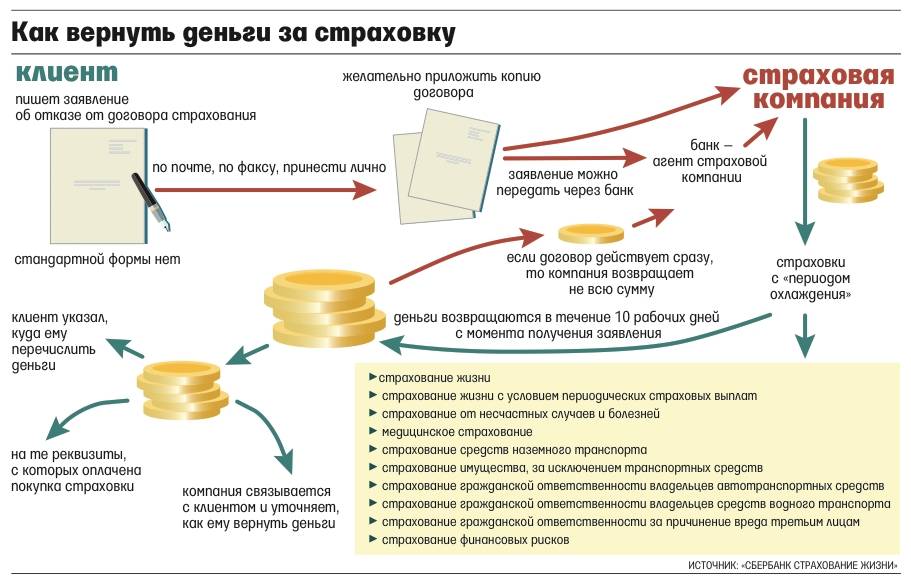

В других банках этот период может составлять до 30 дней. Также банковская организация не запрещает клиенту вернуть часть страховки за тот период, который не входит в фактическое пользование займом.

Что касается ипотеки, досрочное погашение кредита в «Сбербанке» несколько отличается. В данном случае все же потребуется уведомить кредитора о своем действии за 30 дней, написав соответствующее заявление. Учтите, что все финансовые операции проводятся в рабочие дни.

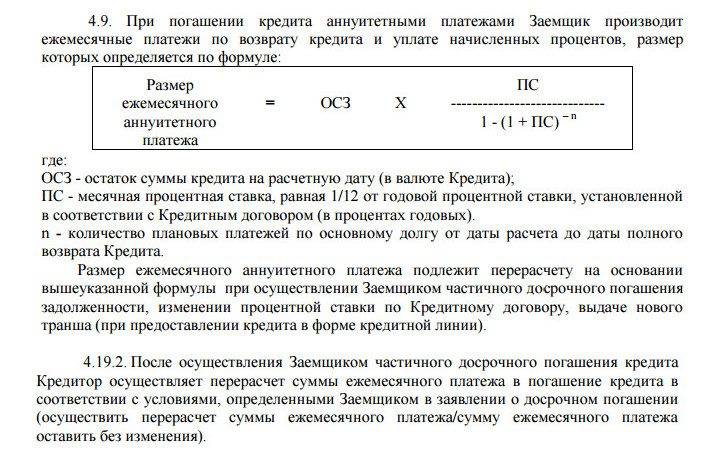

Сбербанк предлагает аннуитентный кредит. Выбор банковской организации обусловлен тем, что такой способ погашения более выгоден для банка.

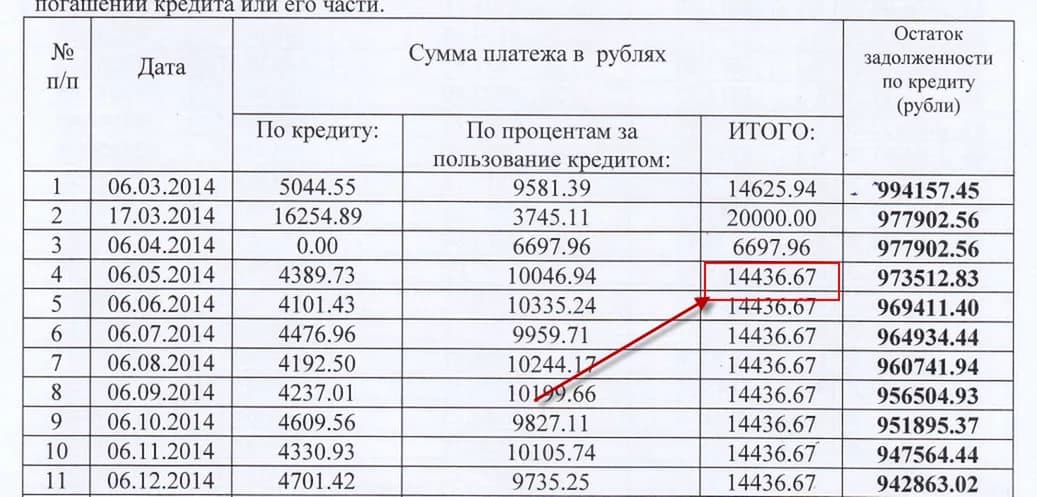

Аннитентный график платежей характеризуется одинаковыми ежемесячными взносами на протяжении всего кредита. Отличаться может только последний платеж. Сумма состоит из размера основного долга и процентов по договору.

ПР = ОсД*ПС*ФД/365, где:

- ПР – проценты в нынешнем периоде;

- ОСД – сумма общей задолженности без процентов на текущее время;

- ПС – процентная ставка;

- ФД – фактическое количество дней в периоде;

- 365 – дней в году.

Для примера можно рассчитать сумму процентов, которая будет включена в первый взнос, если в кредит взято 1 000 000 рублей при процентной ставке в 23% годовых.

ПР = 1 000 000*0,23*31/365 = 1 953,42р, где:

- 100 000 – сформированная задолженность;

- 0,23 – коэффициент соответствующей процентной ставке в 23%;

- 31 – дней в месяце;

- 365 – дней в году.

При длительности кредитования в 1 год, ежемесячный платеж составлял бы ориентировочно 5 000 рублей. То первый платеж состоял бы из 1 953 рубля в виде процентов и 3 047 рублей основного долга.

Дифференцированный платеж характеризуется одинаковой суммой основного долга по кредиту. Но при этом размер ежемесячных взносов постоянно меняется.

Если взять тот же пример со 100 000 на 2 года, то в сумму ежемесячного платежа входило бы 4 166 рублей основного долга на протяжении всего кредитования, соответственно, задолженность перед банком снижалась бы быстрей, что было бы более выгодно для клиента.

Способ графика платежей более актуален при больших сумма кредита от 1 млн. Но в любом случае самый выгодный вариант – это досрочное погашение, так как в этом случае производится пересчет процентов, и клиент оплачивает их сумму только за фактическое пользование.

Проценты, которые указаны в графике платежей после досрочного закрытия договора не подлежат оплате.

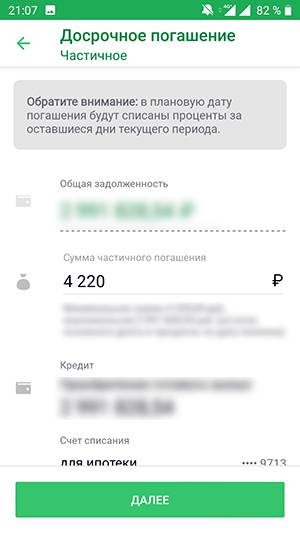

Как досрочно погасить кредит в Сбербанк Онлайн? Все просто: необходимо войти в личный кабинет и выбрать соответствующую категорию. В случае намерения оплаты только части долга, стоит открыть страницу, подразумевающую частичное погашение, после чего потребуется определиться со счетом.

Впоследствии с него спишутся денежные средства заемщика.

Что касается выплат, то они осуществляются на следующий день после того, как было подано заявление. Операцию необходимо подтвердить паролем, который будет прислан на смартфон/телефон в виде СМС.

Кстати, многие клиенты оформляют автоматические платежи частичного погашения, дабы определенная сумма каждый месяц списывалась с конкретного счета.

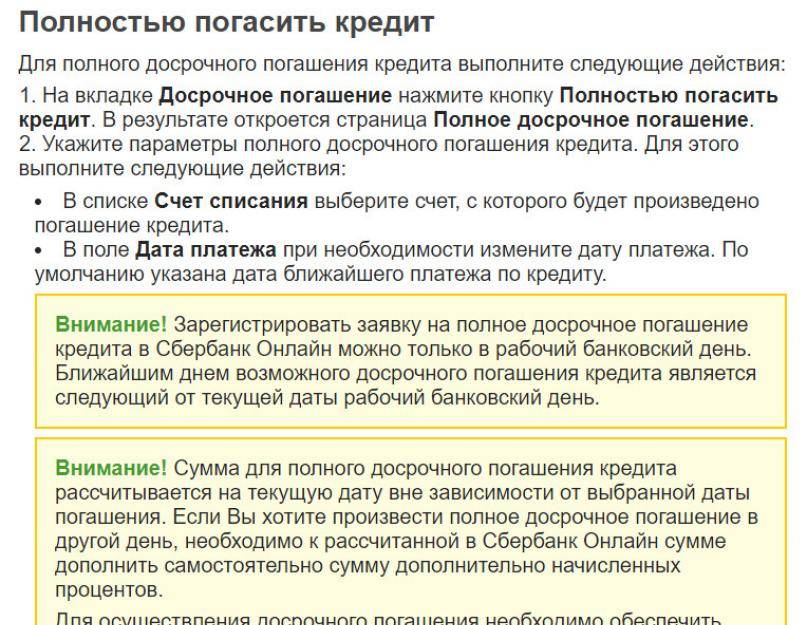

Для полного досрочного погашения кредита необходимо кликнуть на раздел “Полное погашение”. Данные, что следует ввести, должны быть идентичны тем, которые клиент вводил бы в случае частичной оплаты.

Система самостоятельно проведет расчеты, учтет все проценты и так далее. Оплата поступит на следующий день после того, как заявка будет оформлена.

Как лучше досрочно погасить кредит

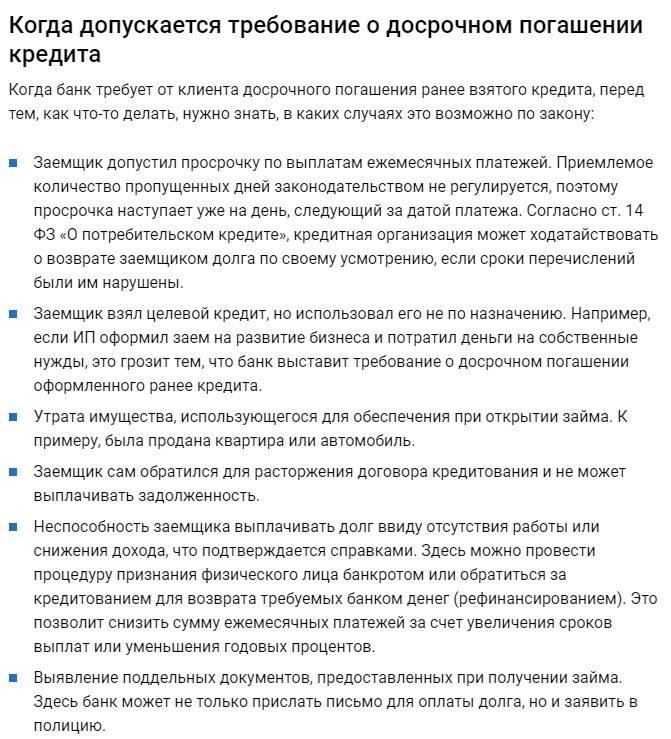

Банковские компании строго следуют букве закона, используя законодательство, естественно, в собственных интересах. Поэтому просто внести деньги на счет и надеяться, что они будут автоматически списаны в пользу уменьшения долга, не приходится.

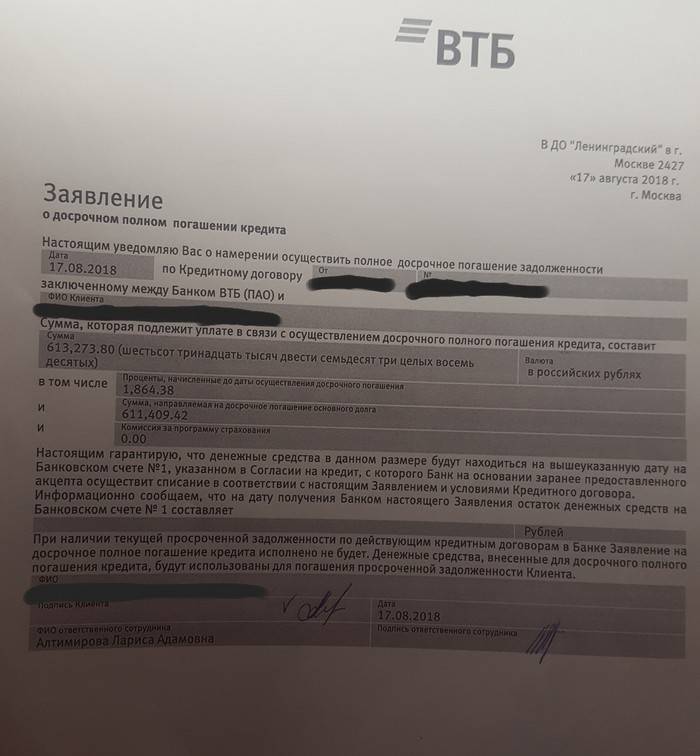

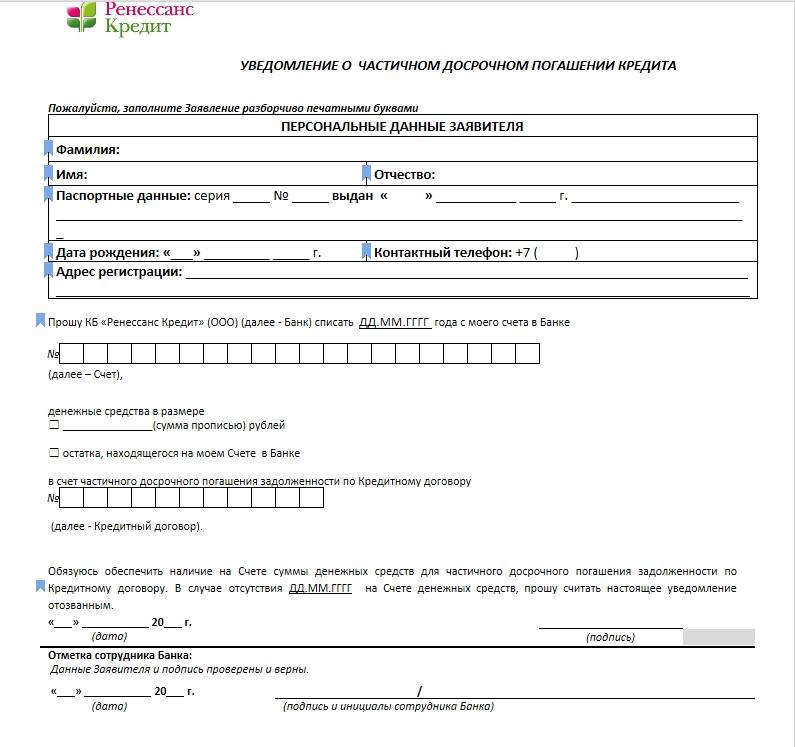

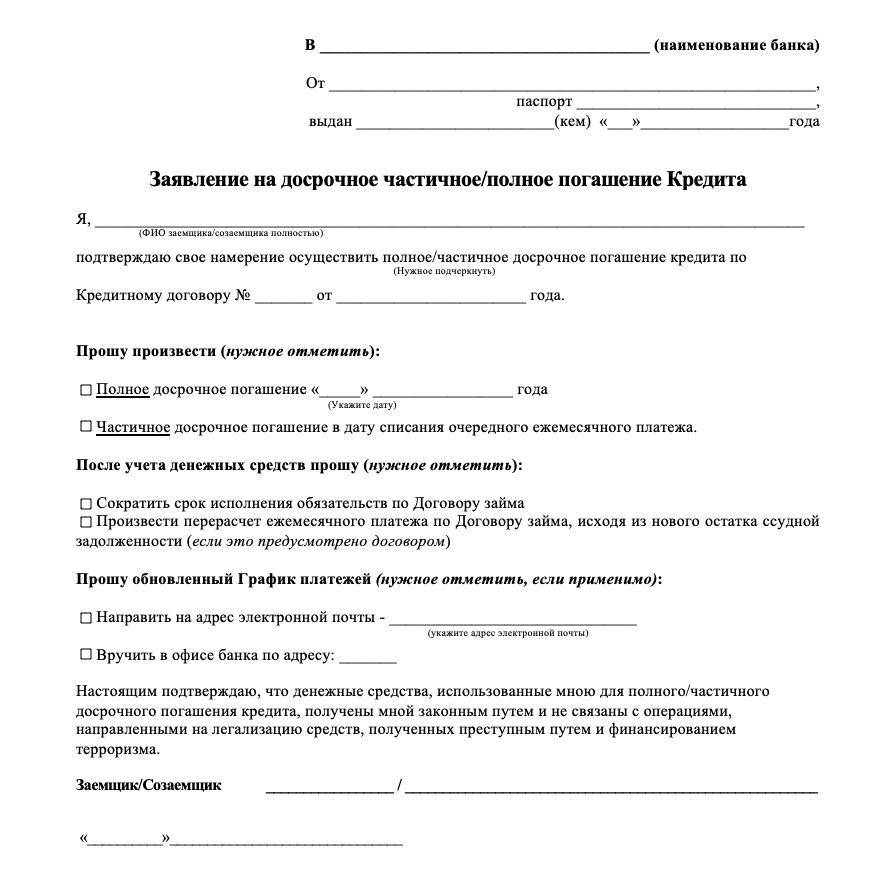

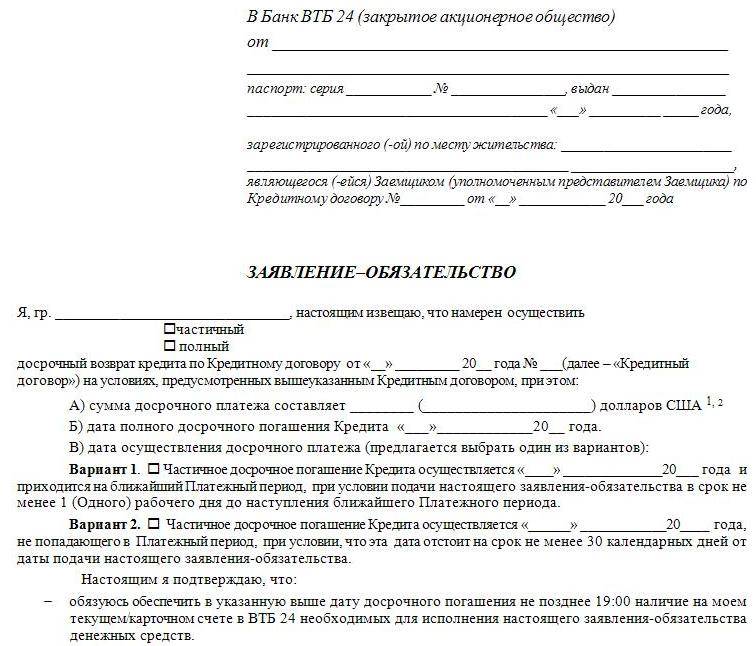

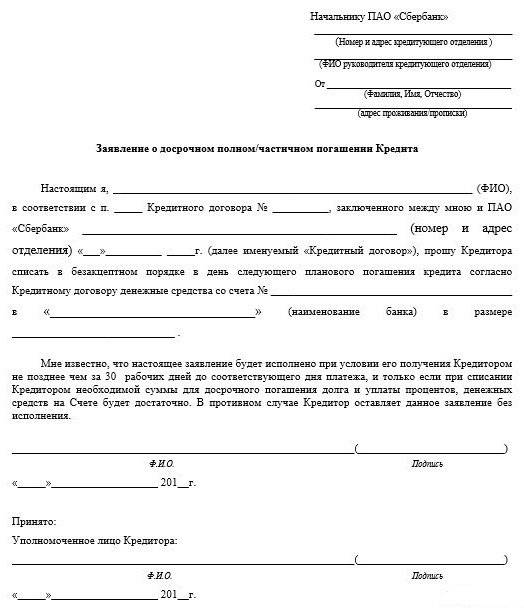

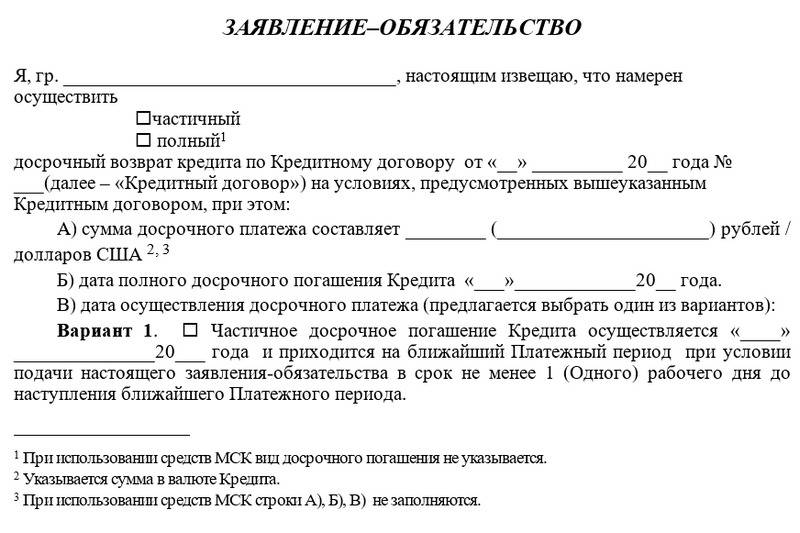

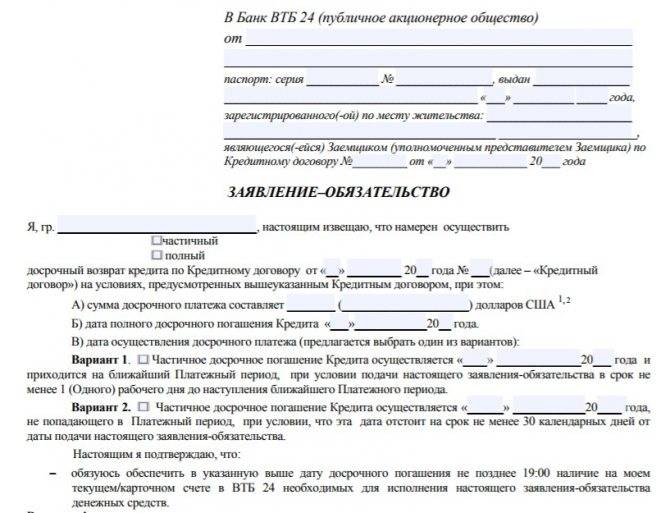

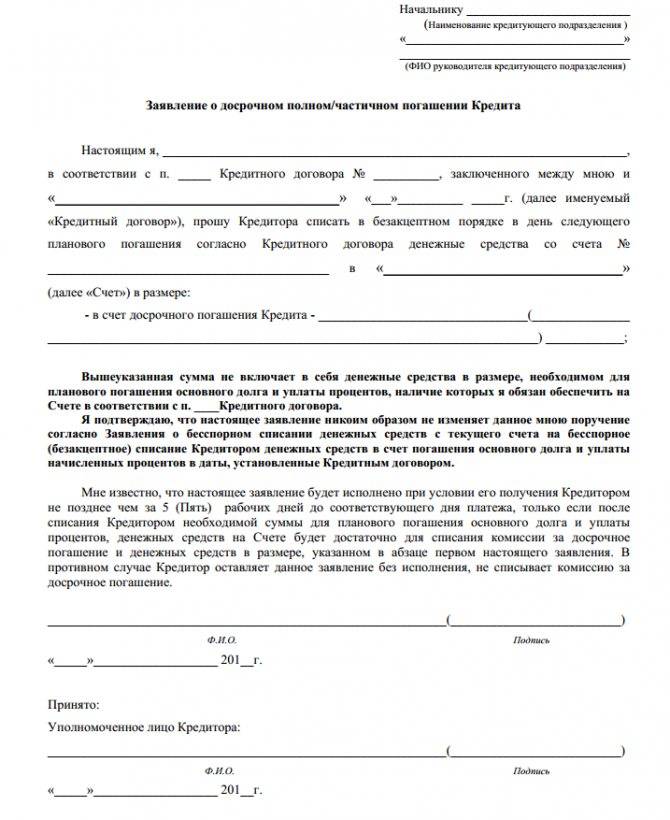

Клиенты, предполагающие осуществить досрочное погашение потребительских кредитов в Сбербанке, должны оповещать кредитора заранее. Компании требуется подпись заемщика. Поэтому следует писать заявление в отделение. Для удобства клиентам предоставляется стандартный бланк для заполнения.

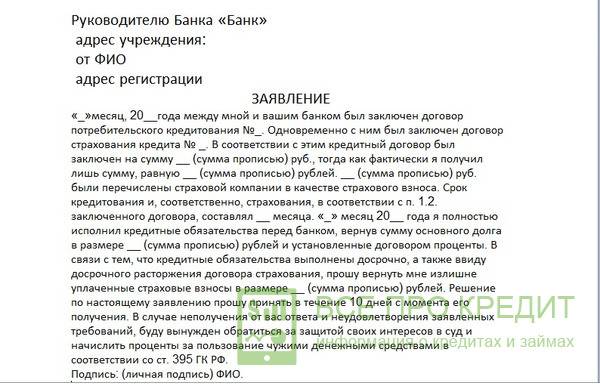

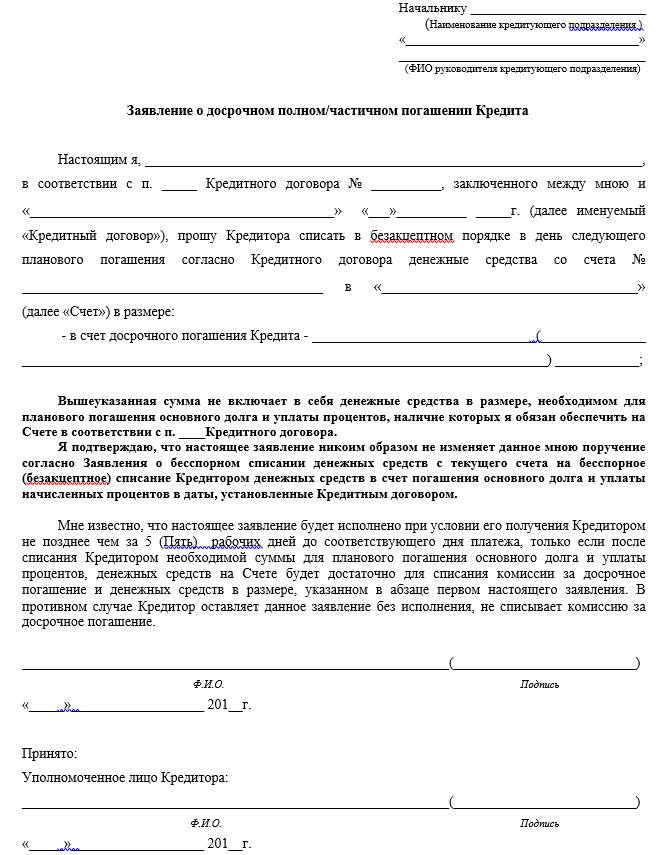

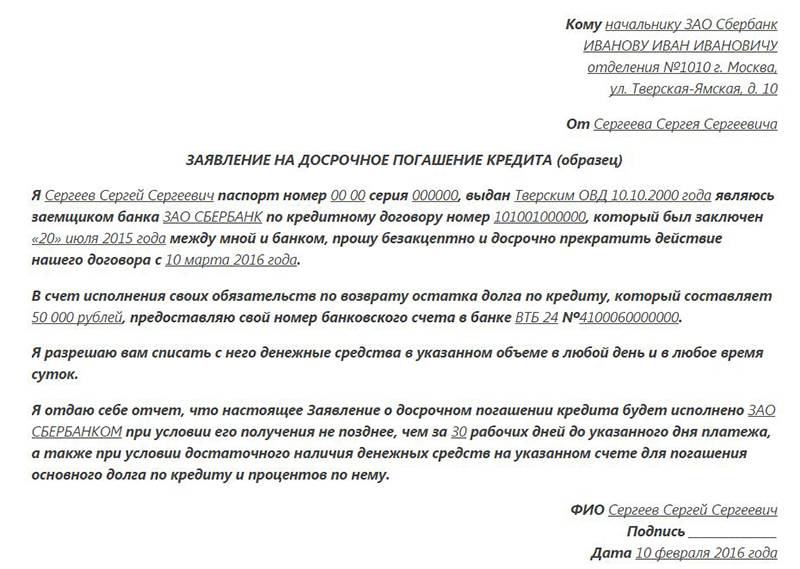

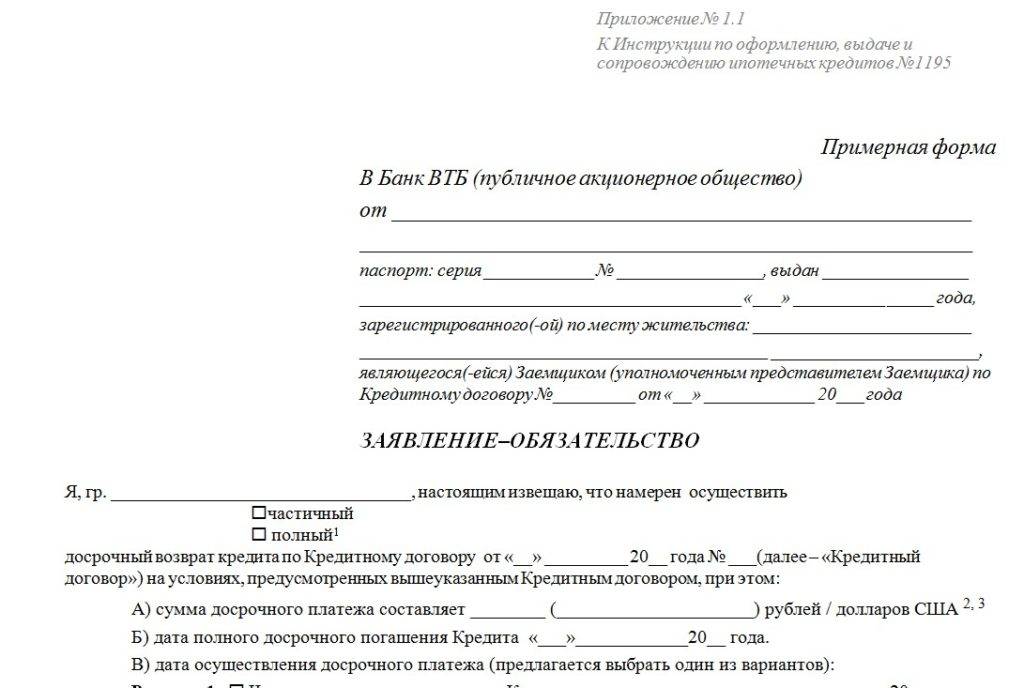

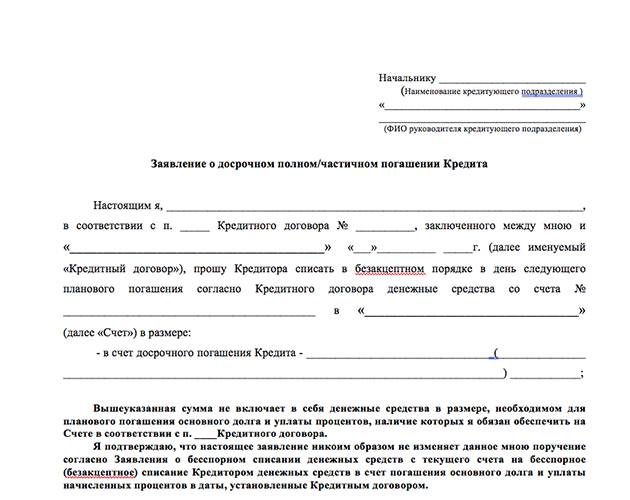

Либо заемщик может через личный кабинет заполнить заявку самостоятельно

Но важно сделать это безошибочно, иначе заявка будет отклонена. Данные положения размещены в открытом доступе в общих правилах кредитования

Полное гашение

При полном досрочном погашении кредита в Сбербанке заемщику необходимо оплатить сформированную сумму тела кредита и плюс проценты за фактическое использование кредитных средств. Выполнить операцию рекомендуем по такой схеме:

позвонить в Сбербанк или направиться в отделение, чтобы специалисты назвали сумму, которая была бы полной для закрытия на определенную дату;

написать обращение в офисе или личном кабинете;

внести денежные средства

Здесь важно учитывать сроки перевода платежа. Если деньги отправляются через сторонние банки или платежные системы, следует уточнить, в какой день они будут зачислены, так как если к дате планируемого погашения денежных средств будет недостаточно, то закрытия не произойдет

Учитывайте сроки и совершайте раньше оплату, чтобы не пропустить дату, указанную в заявлении;

проверить информацию о том, что заявка поступила и деньги на счете имеются в достаточном количестве.

После списания рекомендуем получить справку от Сбербанка, что договор полностью погашен и у кредитора нет претензий к клиенту.

Частичное погашение

Процедура частичного погашения во многом схожа с полным закрытием. Порядок отличается тем, что после списания денег у клиента останутся еще обязательства перед банком. Поэтому помимо того, что сумма долга будет снижена, придется выплачивать ежемесячные платежи согласно обновленному графику.

Клиент имеет право самостоятельно сформировать заявку в личном кабинете. Списание денег произойдет в назначенную в заявлении дату. Если заемщик не пользуется «Сбербанком Онлайн», то имеет право составить обращение в офисе банковской компании.

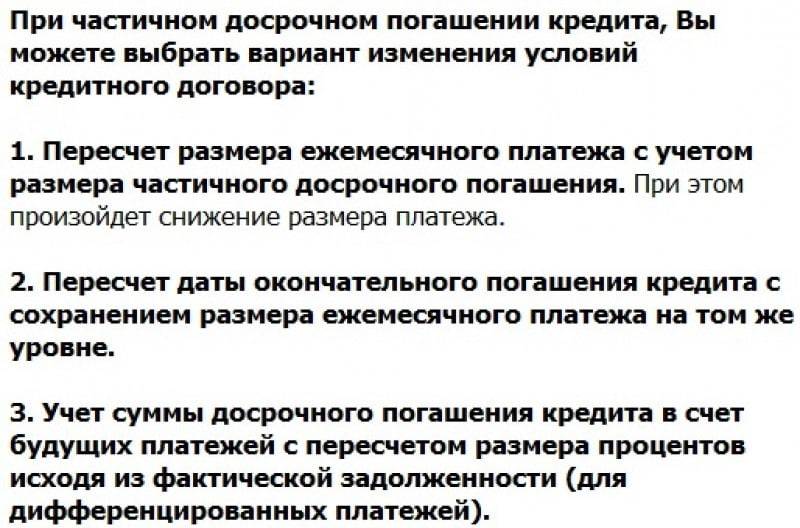

Дополнительно необходимо выбрать условия по новому графику после частичного гашения. Существует два варианта:

- Уменьшение ежемесячных платежей с сохранением срока кредитования. Обязательные платежи становятся меньше, при этом длительность договора сохраняется. Расчет ведется по формуле: НП = С1 / С2 * ТП, где

- НП – новый ежемесячный платеж;

- С1 – сумма основного долга до погашения;

- Сс – сумма основного долга после погашения;

- ТП – текущий ежемесячный платеж.

- Уменьшение длительности кредита с сохранением суммы ежемесячного платежа. В этом случае ежемесячный платеж остается таким же, как и был, но банк сокращает срок кредита, убирая платежи с конца.

Такая схема распространяется на все виды потребительского кредитования, в том числе и при оформлении услуги рефинансирования.

Условия оплаты для ипотеки

У банковских ссуд бывают разные наименования в зависимости от их использования. Это деньги на открытие собственного дела, на покупку бытовой техники, жилья или автомобиля.

Порядок возмещения средств

Крупные финансовые корпорации России (Сбербанк, ВТБ, Россельхозбанк) возвращают переплаченные средства за кредит, если клиент погасил заранее всю сумму.

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (налога на доходы физических лиц) от суммы, потраченной на жилье или выплаты ипотечного, а также другого целевого займа (на покупку земли, автокредит)

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (налога на доходы физических лиц) от суммы, потраченной на жилье или выплаты ипотечного, а также другого целевого займа (на покупку земли, автокредит)

При желании возврата средств через налоговые органы важно обратить внимание на назначение заемных средств. Процентную ставку 13%, налоговый вычет получают от стоимости жилья, оформленного в ипотеку, и процентов

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки

Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки. Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет.

https://youtube.com/watch?v=oI5_RLRaqko

Ошибки заемщиков

Распространенной ошибкой является неправильное погашение задолженности и закрытия ипотеки или потребительского кредита. Пополнить счет большой суммой будет недостаточно

Важно правильно пройти всю процедуру до конца. Сначала клиент обращается к менеджеру банка, пишет заявление и вносит денежные средства на свой счет. Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа

Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам

Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа. Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам.

Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа. Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам.

Например, заемщик остался должен банку 7 рублей, и в следующем месяце на них начисляется годовая ставка. Клиент считает, что кредит погашен, банк начисляет штраф. Неправильный расчет может обернуться не в пользу добросовестного заемщика. Такая же проблема возникает при правильном расчете платежа кредитным специалистом и полной оплатой долга. Заемщик забыл написать заявление на закрытие счета, поэтому денежные средства списываются каждый месяц согласно платежу по договору. Чтобы избежать негативных последствий, каждое действие заемщика рекомендуется подтверждать в письменной форме.

Точно рассчитать уплаченные суммы можно с помощью калькулятора, зная ставку процентов и количество месяцев использования средств. Однако банки вводят в заблуждение своих клиентов, прописывая в договоре строку о запрете возврата или делая отметку об обязательной уплате процентов в полном размере в дату досрочного погашения. Эти условия нарушают права заемщика, даже если в договоре стоит его подпись. Обращение в суд будет положительным решением, потому что закон на стороне потребителя.

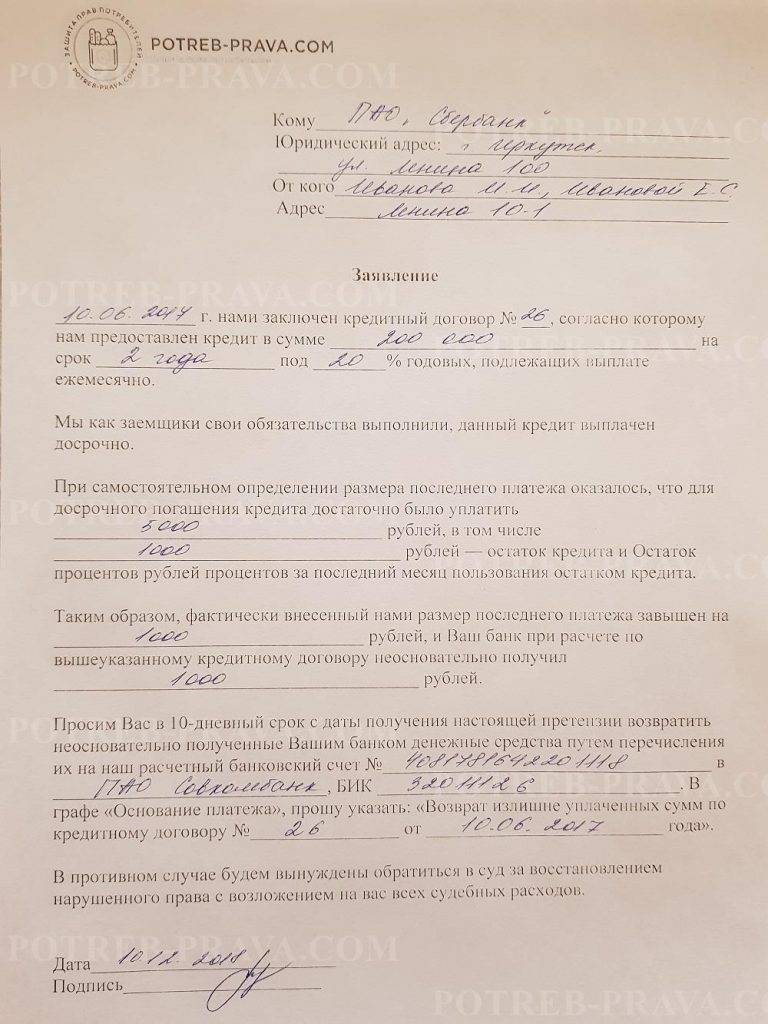

Точно рассчитать уплаченные суммы можно с помощью калькулятора, зная ставку процентов и количество месяцев использования средств. Однако банки вводят в заблуждение своих клиентов, прописывая в договоре строку о запрете возврата или делая отметку об обязательной уплате процентов в полном размере в дату досрочного погашения. Эти условия нарушают права заемщика, даже если в договоре стоит его подпись. Обращение в суд будет положительным решением, потому что закон на стороне потребителя.

Перед заключением договора с кредитной организацией необходимо изучить все пункты документа, особенно это касается строк с мелким шрифтом или помеченных звездочкой. Любой гражданин имеет право на досрочную выплату займа. Все, что было зачислено в банк больше установленного, должно возвращаться клиенту. При этом не взимается комиссия и штрафы за услугу.

Пошаговая инструкция

Для возврата излишне уплаченных сумм процентов следует:

- рассчитать сумму переплаты;

- запросить в банке информацию об уплаченных суммах по кредитному договору;

- обратиться к специалисту банка с расчетом, задать вопросы о расхождениях; если проблема не решилась «на месте» и требуется привлечение других подразделений банка — оформить заявление на возврат излишне уплаченных сумм;

- получив официальный ответ банка, ознакомиться с результатами рассмотрения заявления, в случае несогласия с выводами — обратиться в территориальное отделение общества защиты прав потребителя (ОЗПП) либо в юридическую контору, оказывающую соответствующие услуги;

- провести независимую экспертизу корректности проведенного расчета с привлечением специалистов по данному направлению, таких как: независимого эксперта по банковским кредитным операциям, аккредитованного внешнего аудитора, руководителя аналогичного подразделения другой кредитной организации, преподавателя соответствующего направления в высшем учебном заведении и т. д.;

- допускается направить копию заявления о возврате излишне уплаченных сумм (с приложенными расчетом) заказным письмом с уведомлением в адрес Территориального управления Банка России с просьбой оказать содействие в урегулировании ситуации.

Задолженность по кредиту и процентам целесообразно погасить в дату, указанную в заявлении, даже в случае несогласия с величиной начисленных процентов.

- При признании вины банка — суммы будут пересчитаны, а излишки — возвращены заемщику.

- При признании ошибки самого заемщика — ему не придется оплачивать проценты и пени по кредиту за период разбирательства.

Следует иметь в виду, что ошибка в расчетах со стороны самого заемщика встречается довольно часто и в этом случае понесенные им расходы возмещаться не будут. Поэтому целесообразно принять меры для смягчения последствий возможной собственной ошибки.

Дополнительные документы

Перечень необходимых документов:

- заявление заемщика о возврате излишне уплаченных процентов;

- расчет процентов, корректность которого заверена независимым экспертом;

- документы по кредиту: кредитный договор с приложениями, договор залога, договор страхования;

- документы по залогу: свидетельство о праве собственности, договор купли-продажи жилого помещения, кадастровая стоимость;

- переписка с банком: входящие и исходящие письма (с отметками банка).

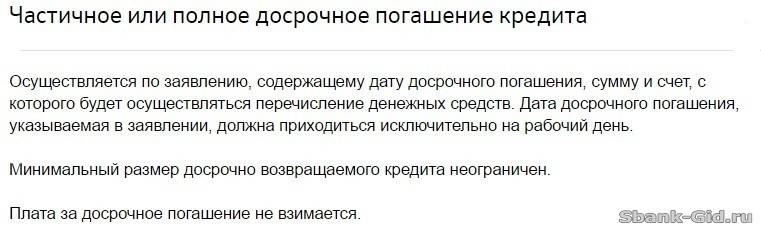

Варианты досрочной выплаты задолженности

В Сбербанке не установлено минимальной суммы для досрочного погашения: будь то тысяча рублей или сто тысяч – банк обязан исполнить досрочное погашении на сумму, указанную клиентом.

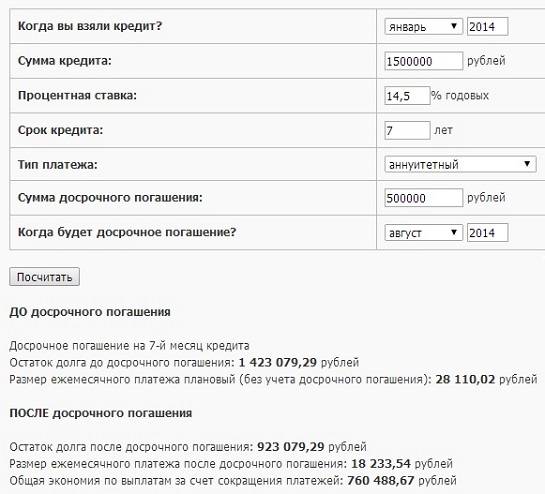

Досрочное погашение даст экономию на процентах, если оно проходит в первой половине срока действия кредита. Именно в первые месяцы/годы клиент платит бОльшую сумму процентов, а во второй половине уже идет погашение основного долга.

Если половина срока уже прошла, то лучше копить сумму для полного погашения на вкладе, а потом погасить кредит полностью. Частичное погашения с уменьшением срока кредита будет выгоднее, чем с уменьшением размера ежемесячного платежа.

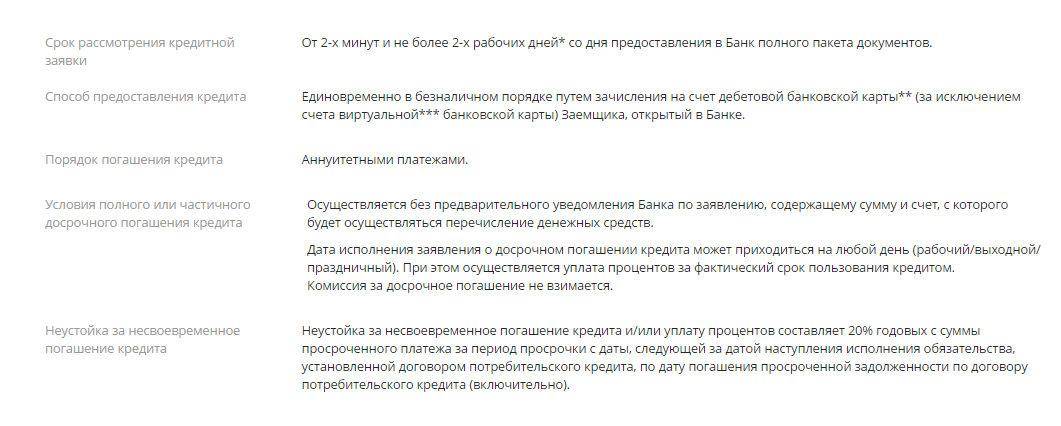

Досрочное погашение кредитной задолженности может производиться двумя путями — полная или частичная выплата оставшейся суммы. В любом случае банк обязан заново пересчитать проценты и произвести их расчет только за фактический период пользования заёмными средствами.

Частичная выплата

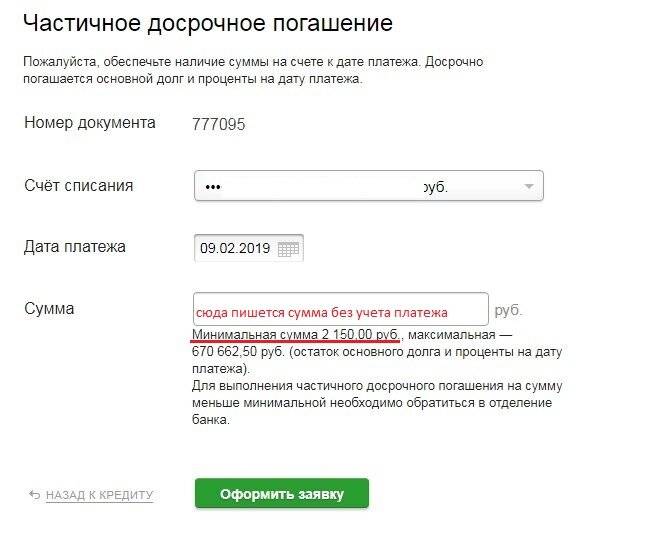

Оплатить часть долга можно в любом отделении Сбербанка или в личном кабинете «Сбербанк Онлайн». В зависимости от выбранного варианта условия частичного возврата долга будут разными:

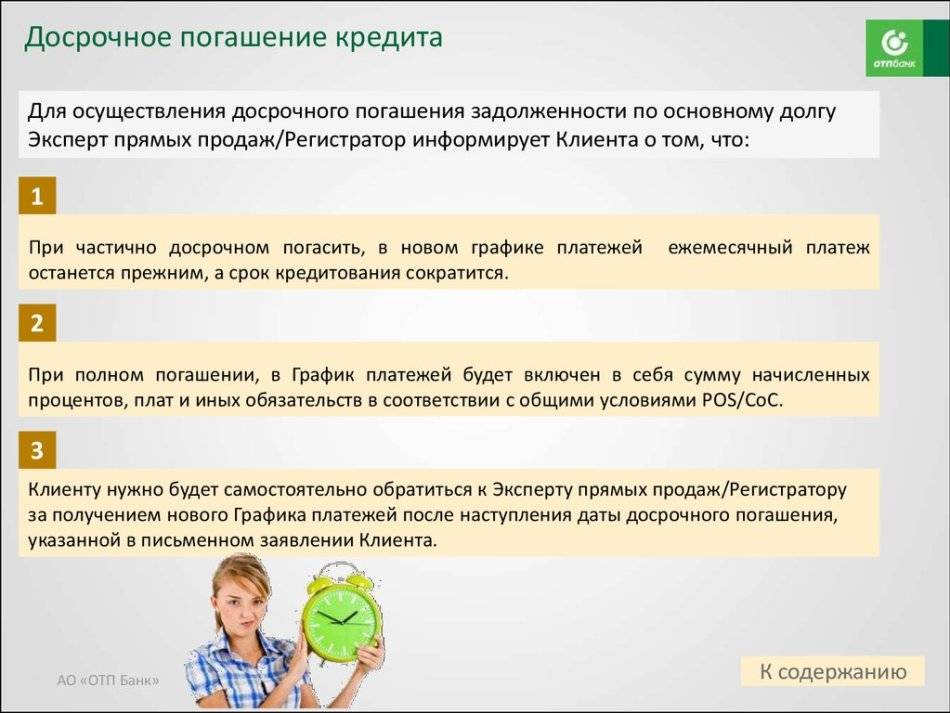

- При оплате через «Сбербанк Онлайн» банк производит перерасчет процентов за весь период, установленный в договоре, уменьшит размер ежемесячных взносов, но срок кредитования останется прежним.

- При обращении в офис обслуживания можно рассчитывать одновременно и на снижение ежемесячных платежей, и на сокращение срока договора займа. При выборе этого варианта необходимо за две недели до списания очередного платежа посетить ближайшее отделение и заполнить заявление на досрочное внесение части суммы оставшейся задолженности.

Денежные средства для частичного погашения задолженности будут списаны в установленный договором день для внесения ежемесячного платежа.

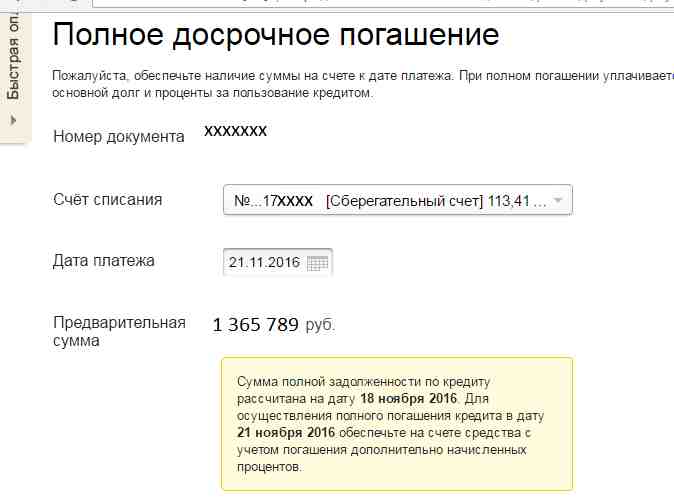

Полное погашение

Если планируется полностью погасить остаток долга, банк должен заново произвести расчет процентов с момента начала пользования заемными средствами до даты списания очередного платежа по кредиту.

Полная выплата оставшейся задолженности всегда производится только в день списания ежемесячных платежей, обозначенный в договоре. Итоговая цифра состоит из размера ежемесячного взноса и суммы оставшейся задолженности.

Перед тем как оплатить досрочно кредит в Сбербанке, следует сначала уточнить актуальную задолженность. В данном случае значение имеет сумма основного долга, поскольку именно ее нужно полностью выплатить, а перерасчет ведется только по процентам за фактический период пользования заёмными средствами.

На что обратить внимание

В случае досрочного погашения кредита в Сбербанке максимальная сумма ограничена только размером оставшейся задолженности, а минимальная зависит от следующих моментов:

- ипотечный кредит — 15 000 рублей;

- погашение в личном кабинете «Сбербанк Онлайн» – 30% от размера ежемесячного платежа;

- погашение в отделении банка производится без каких-либо ограничений.

Как вернуть проценты по кредиту при досрочном погашении в Сбербанке

С юридической точки зрения любой заемщик, который полностью досрочно погасил кредит, имеет право на возврат процентов. Но фактически заявлять о своем праве не всегда целесообразно. Когда в этом мало смысла?

- Если оплата кредита осуществляется по дифференцированной схеме. Когда оплачиваешь в первой половине срока договора львиную долю долга, в том числе и «тело» кредита, неиспользованный процент будет ничтожно мал или его вовсе не будет.

- Если срок кредитования слишком короткий. При оформлении кредита на 3 месяца процент будет совсем небольшим и распределяться он будет более или менее равномерно на каждую выплату. Так что даже если клиенту насчитают возврат, он не будет стоить бумаги, на которой нужно излагать свое требование.

Перед тем как рассматривать вопрос о возврате процентов, нужно изучить свой график погашения долга.

- Полное, досрочное погашение долга произошло уже ближе к концу действия договора. Когда остается 2-3 выплаты по договору, клиент может сделать досрочное погашение, но гасить он будет «тело» кредита, поскольку проценты уже были выплачены. В этом случае, он может потребовать возврат неиспользованных процентов, но сумма будет совсем невелика.

Для некоторых это дело принципа. Тогда можно понять, почему человек требует возврат, когда он переплатил банку 20 000 рублей в виде процентов, а вернул потом 200 рублей. «Ни одной лишней копейки банкам кровопийцам».

Совсем другое дело, когда клиент должен оплачивать долг в течение 5 лет, а возвращает его в полном объеме через 2 года. В таком случае писать заявление нужно обязательно, ведь при аннуитетном способе погашения, в первой половине срока договора банк взимает с заемщика проценты за все 5 лет. Но ведь деньгами то заемщик пользовался только 2 года, а проценты за оставшиеся три года он выплатил впустую. При таком раскладе есть шанс забрать назад кругленькую сумму, осталось выяснить, как это сделать.

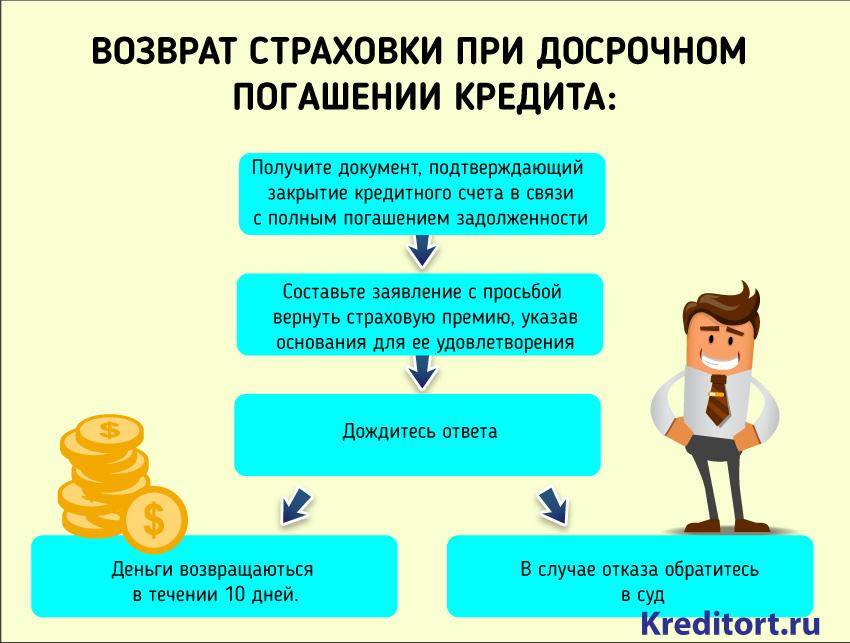

Для начала заемщик должен сам исполнить обязательство в полном объеме. Для этого ему нужно узнать какую сумму он должен Сбербанку на текущий момент. После этого должник оставляет заявку установленной формы. В ней он указывает сумму, которую он желает внести досрочно и дату, в которую он желает это сделать. Далее заемщик вносит сумму вплоть до копейки на счет списания и дожидается списания суммы. После этого кредитная организация должна закрыть его кредитный счет. На следующем этапе бывший уже заемщик запрашивает у банка справку об отсутствии обязательств и только после этого обращается за возвратом процентов.

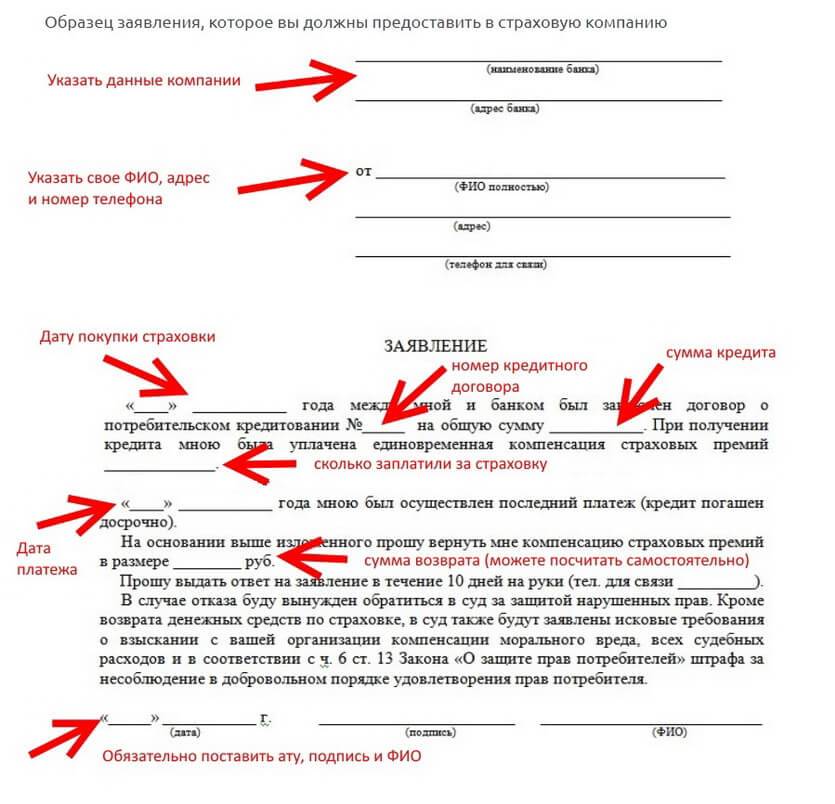

Сначала подается заявление на возврат. Его бланк клиенту предоставляет сотрудник отделения Сбербанка. В нем вы укажите:

- свои паспортные данные;

- сведения о кредитном договоре;

- существенные условия договора, по которому клиент досрочно погасил обязательства;

- номер карты либо счета, на который банку следует сделать возврат.

К своей заявке бывший заемщик прикладывает полученную в банке справку об отсутствии обязательств и копию кредитного договора. Для рассмотрения документов, производства расчетов и перечисления денег, Сбербанку потребуется до 5 рабочих дней. При необоснованном затягивании процесса возврата, или если возврат будет осуществлен не в полном объеме, клиент имеет право обратиться к руководству отделения банка, к вышестоящему руководству в надзорные органы или суд.

Многие заемщики до сих пор полагают, что банки стараются работать больше вне правового поля и уж если банк «отжал» какую-то сумму у должника, то назад он ее ни за что не вернет. Мы не будем говорить за все банки, но Сбербанк точно работает в правовом поле, и если заемщик обратится за возвратом и на то будут основания, деньги ему без проблем и проволочек вернут. Будучи клиентом Сбербанка, субъект имеет реальную возможность вернуть деньги и воспользоваться своим законным правом, это 100% информация.

Что до «овчинки и ее выделки», то можете сами посчитать. Учитывая нынешнюю схему составления графика платежей, которую использует Сбербанк и при условии, что заемщик гасит кредит в первой половине срока, при ставке 16% годовых, он может вернуть до 8% суммы займа в виде неиспользованных процентов. Много это или мало, решает заемщик в каждом конкретном случае. Ну, например, если был взят кредит на 100 000 рублей на 2 года под 16% годовых и был погашен через 1 год, вернуть можно до 8000 рублей. Вроде и мелочь, а устроить посиделки, в широком кругу, чтобы отметить досрочное погашение кредита, хватит!

Итак, мы описали процедуру возврата части процентов по кредиту при досрочном его погашении, обосновали, почему это нужно делать и рассказали в каких случаях по этому поводу стоит «заморачиваться», а в каких не стоит. Надеемся, представленные нами сведения принесут пользу. Удачи!

Какое погашение выбрать – с уменьшением платежа или срока кредита?

Частый вопрос, который задают клиенты Сбербанка, решившие частично погасить займ раньше срока, заключается в том, что выгоднее выбрать – уменьшение платежа или сокращение периода действия кредитного договора? Оба варианта являются выгодными, но имеют ряд особенностей:

- Уменьшение платежа – этот способ позволяет снизить финансовую нагрузку на семейный бюджет, удобен, если в будущем возможна потеря работы или нехватка средств. Так удастся исключить просрочки даже при непредвиденных обстоятельствах.

- Сокращение периода выплат – более выгодный вариант, позволяющий существенно снизить размер переплаты, так как проценты будут начисляться короткий промежуток времени. Этот способ лучше подходит при однократном внесении средств, если в дальнейшем крупные суммы вносить не собираетесь.

Если планируете закрыть кредит досрочно, регулярно внося средства, превышающие размер ежемесячного платежа, разницы в том, какой способ погашения выбрать, не будет – оба способа выгодны. Сбербанк позволяет клиенты самостоятельно указать оптимальный вариант, хотя по умолчанию в личном кабинете проставлено условие о погашении со снижением размер взноса.

Досрочное погашение кредита в Сбербанке

Если клиент Сбербанка хочет погасить свой кредит преждевременно, то ему необходимо знать все нюансы этой процедуры. Сделать это можно, учитывая:

- сроки, на которые был оформлен займ;

- разновидность кредита;

- вид платежей (дифференцированные или аннуитетные), которыми расплачивается человек;

- процентную ставку;

- наличие страховки.

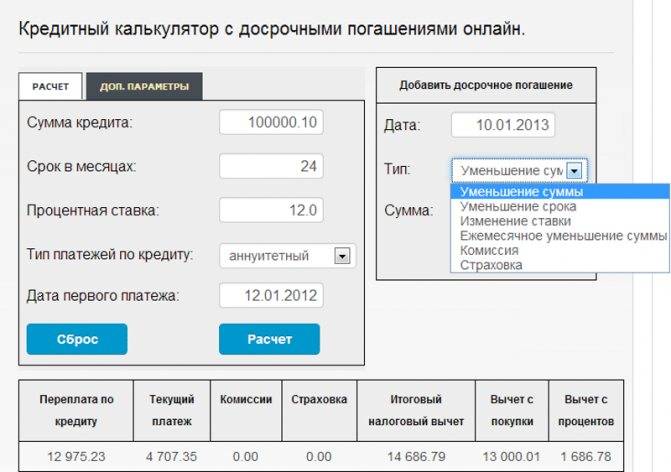

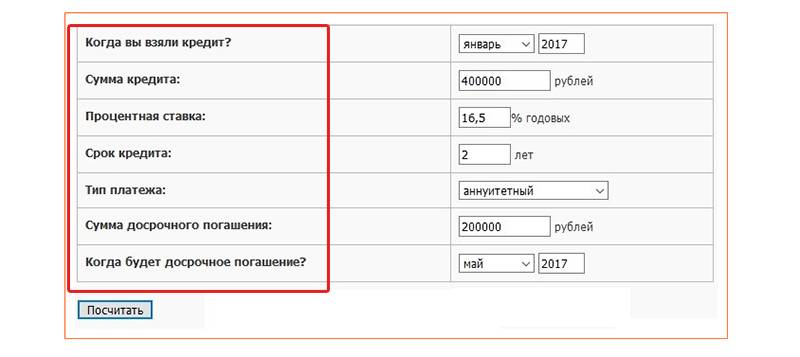

Всё это прямо или косвенно влияет на порядок погашения задолженности. Рассчитать возможные варианты досрочного погашения можно на специальном калькуляторе в режиме онлайн. С его помощью заёмщик поймёт, возможно ли для него частичное или даже полное погашение кредита. Но если это слишком сложно для клиента, то он всегда может обратиться в банк и получить консультацию специалиста.

Способы погашения кредита в Сбербанке

Обсуждаемая операция производится после визита в подразделение и написания заявления на досрочное погашение кредита в Сбербанке по имеющемуся здесь образцу. Такое изменение параметров обслуживания доступно по потребительскому или ипотечному кредиту, а также по кредитке с различными вариациями выплат. Кроме того, разрешается закрытие кредита и через Сбербанк Онлайн.

Вариант 1: полное погашение

Чтобы понять, как быстро погасить любой кредит в Сбербанке, для его аннуляции требуется не только пополнить счет соответствующей суммой, но и оформить заявление кредитору. Следует обязательно уточнить текущие характеристики задолженности — остаточная сумма и датировка ближайшего платежа, а также присутствие просрочек и штрафов.

Требование должника может быть реализовано учреждением только после устранения накопившейся просроченной задолженности. Это правило касается как полноценного, так и частичного досрочного погашения кредита в Сбербанке. Тем не менее его наибольшая значимость проявляется именно в первом случае.

Только знание остатка позволит избежать переноса минимального непогашенного долга на следующий месяц. Ведь потребителю не осуществят возврат процентов по кредиту. Рассмотрим, как рассчитать досрочное погашение кредита в Сбербанке с учетом общей величины задолженности, процентов, всевозможных штрафов и комиссий. Ответ таков: обратившись к специалисту или использовав для этого персонализированный кабинет на портале.

Вариант 2: частичное досрочное погашение

Чтобы понять выгоду от такой операции, следует для начала уточнить, что досрочное погашение кредита в Сбербанке происходит при аннуитетных и дифференцированных платежах. Первый вид характеризуется равенством месячных сумм до завершения оплатного периода. Второй — ежемесячным расчетом размера выплаты исходя из долгового остатка.

Частичное погашение кредита в Сбербанке при дифференцированных платежах напрямую влияет на снижение текущей нагрузки, уменьшая выплаты по телу долга (но не по процентной ставке). Покрытие части аннуитетного кредита может влиять как на сумму платежей, так и на продолжительность обслуживания. Это зависит от договоренности между кредитором и заемщиком.

Как можно погасить аннуитетный займ и что выгоднее для клиентуры:

- урезание периода кредитования;

- сокращение суммы помесячных платежей при сохранении общего периода.

Первый вариант частичного досрочного погашения кредита в Сбербанке означает, что внесенные деньги будут храниться на счете и смогут пойти в будущем на ликвидацию задолженности (при долговом остатке, равном хранящейся сумме). Подобное досрочное погашение кредита в Сбербанке не предполагает возврата процентов, но предусматривает убавление месяцев для их уплаты.

Второй способ отвечает на вопрос, как сделать перерасчет кредита в Сбербанке» (а точнее, его тела). Здесь производится уменьшение величины ежемесячных платежей при оставлении их прежнего количества в течение аналогичного срока обслуживания. При подобном досрочном погашении кредита в Сбербанке уплаченные и ожидаемые проценты не пересчитываются.

Также относительно второй альтернативы действует правило о запрете использования средств со счета страхового возмещения. В обоих случаях заявитель указывает способ внесения суммы, погашаемой раньше срока, и изменение параметров оплаты, на которое он рассчитывает. Обязательными условиями служат внесение суммы, превышающей размер единичного платежа, и совпадение этого действа с платежной датой.