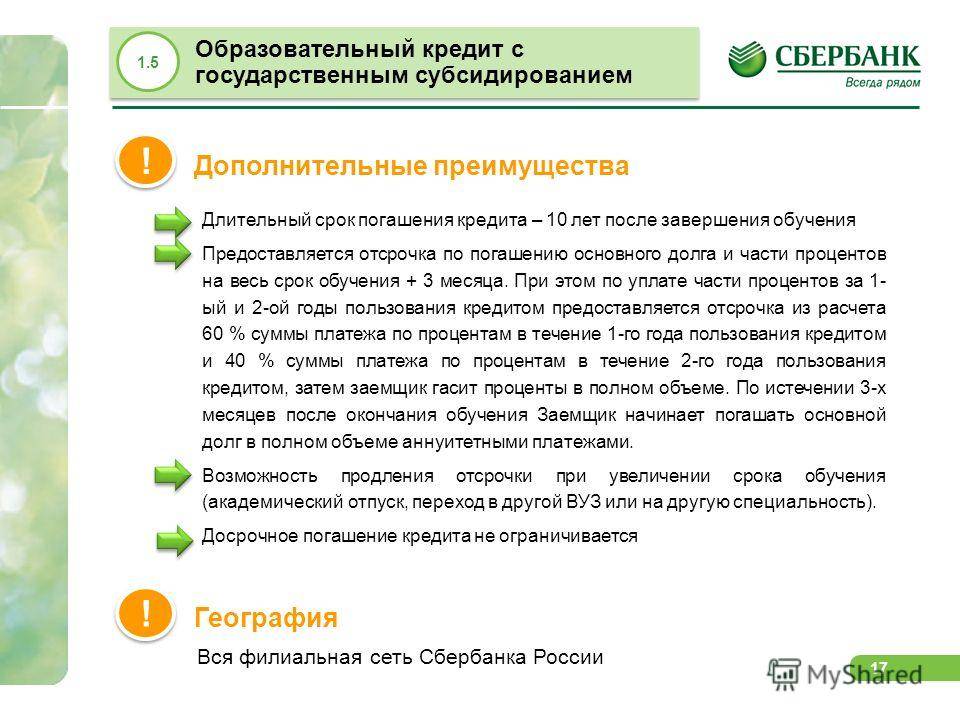

Отсрочка платежа по кредиту: как ее получить (образец)?

Отсрочка платежа по кредиту предусматривается в кредитном договоре на определенный срок. Это условие, которое позволяет заемщику отложить выплату займа на какое-либо время.

Что такое отсрочка платежа и как ее получить, узнаете из нашей статьи.

Что такое отсрочка платежа по кредиту

На случай форс-мажорных обстоятельств у заемщика в кредитном договоре может быть предусмотрено условие, касающееся отсрочки платежа по кредиту.

На такую меру банки идут с целью привлечь как можно больше клиентов. В некоторых случаях кредитная организация подстраховывает себя и разрешает отсрочку платежа по кредиту только тем заемщикам, у которых имеется поручитель.

Рекомендуем обратиться в кредитную организацию и изложить свою проблему. Вполне возможно, что вам пойдут навстречу и отсрочат платеж по кредиту на определенное время.

Как отсрочить платеж по кредиту?

Как правило, кредитная организация идет навстречу своим клиентам и предоставляет отсрочку платежа по кредиту одним из следующих способов:

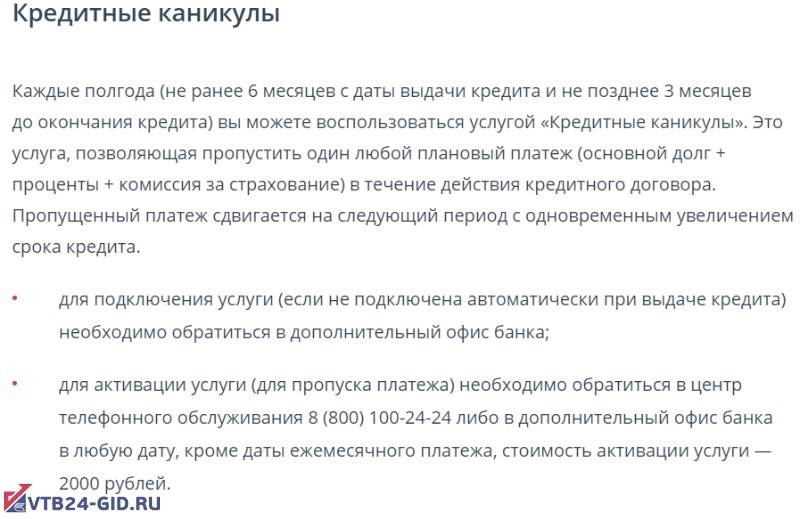

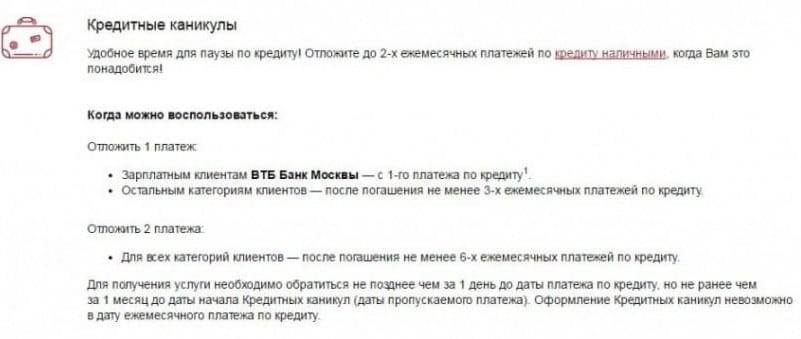

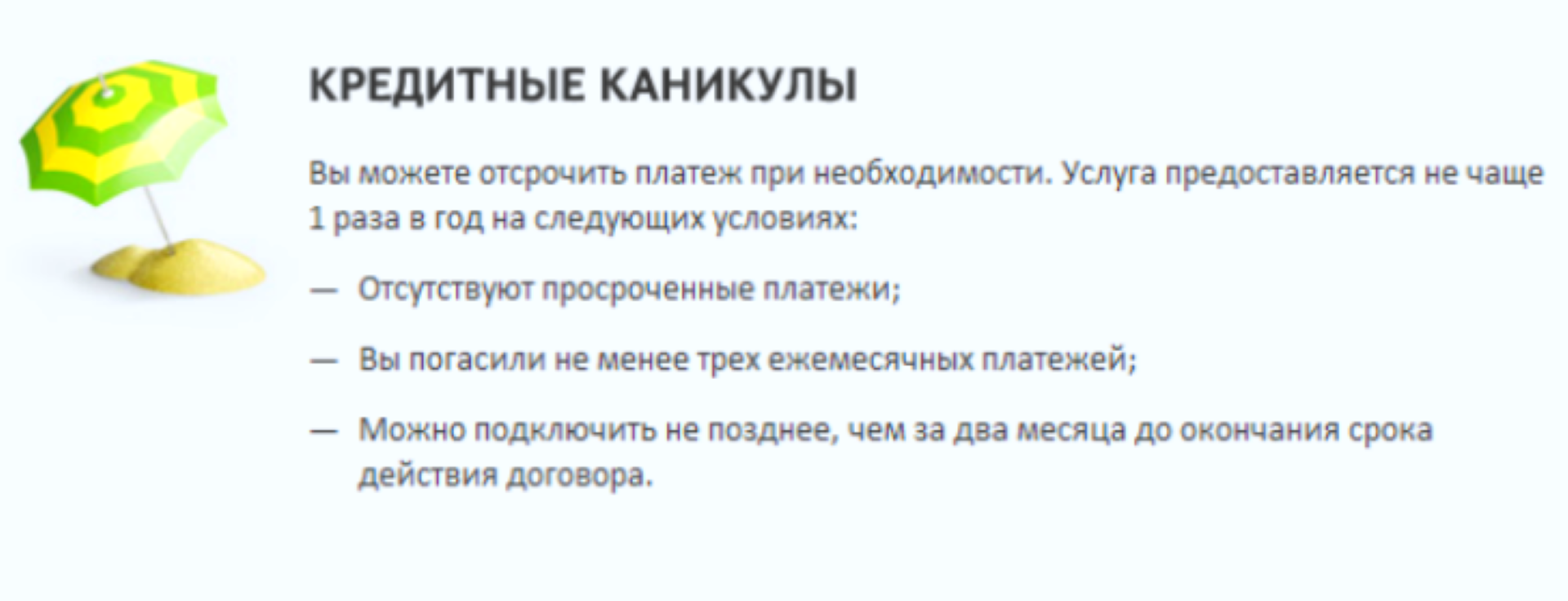

- Кредитные каникулы. Банк замораживает на определенное время платежи по кредиту, включая проценты. Такой вариант используется крайне редко, так как банкам невыгодно себе в убыток идти навстречу клиентам.

- Реструктуризация задолженности. Это означает увеличение срока погашения кредита за счет уменьшения размера ежемесячной выплаты. Минус такого решения заключается в том, что заемщику придется платить больше процентов.

- Изменение графика платежей – например, замена ежемесячного взноса на квартальный.

- Банк разрешает платить только проценты по кредиту, в то время как сумма основного долга выплачивается позже.

- Использовать предмет залога (если он имелся по договору) с целью его продажи и уплаты кредита целиком или в его части.

Банк может также не пойти на отсрочку платежей по кредиту и передать долг заемщика коллекторскому агентству. Однако и у должника имеется право защищать свои интересы не только в органах полиции и прокуратуры, но и в судебном порядке.

Как получить отсрочку по кредиту?

Невыплаты по кредиту могут быть как самовольными (заемщик не вносит требуемую сумму платежа на счет), так и легальными – по разрешению банка.

Как правило, кредитная организация дает 2–5 дней должнику на уплату в случае, если он забыл про ежемесячный платеж: гражданину присылается смс-оповещение с предложением посетить офис банка и внести платеж.

Как правило, за недолгую просрочку должника ожидает всего лишь штраф или, например, блокировка кредитной карты. Однако при более долгом периоде невыплаты кредита банк вправе обратиться в суд.

Банк, изучив ситуацию, принимает решение о предоставлении или об отказе в предоставлении отсрочки платежа по кредиту.

В некоторых банках отсрочка платежа предусмотрена в качестве дополнительной услуги, которая предоставляется добросовестным заемщикам. Об условиях ее получения можно узнать в офисе банка или на его сайте. Как правило, необходимо заполнить заявление и заплатить комиссию.

Далее банк составляет заемщику новый график платежей и направляет ему соответствующее уведомление.

Если банк не дает отсрочку…

Должник направил в банк заявление о предоставлении отсрочки, а в ответ ему пришел ответ следующего содержания: В соответствии с заключенным кредитным договором заемщик гарантирует своевременный возврат кредита и уплату процентов и отвечает за надлежащее исполнение обязательств по Договору всем принадлежащим ему имуществом, на которое в случае невозвращения кредита может быть в установленном порядке обращено взыскание. Практика Банка не предусматривает возможности предоставления отсрочки по кредиту.

Если выхода нет, и гражданин не может произвести оплату, то банк по истечении определенного времени обратится в суд за истребованием причитающихся ему денег.

В судебном заседании должник представляет все документы, подтверждающие переписку с банком с просьбами о получении рассрочки. Некоторые суды встают на сторону должника и уменьшают размер пени.

Есть еще один вариант – рефинансирование кредита. Отдельные банки выдают целевой заём – на погашение ранее взятого кредита, но под меньший процент.

Вы можете взять этот заём и проплатить предыдущий кредит.

Ну и, наконец, если кредитный договор был обеспечен залогом, можно настоять на том, чтобы предмет залога был продан, а сумма, вырученная от его продажи, пошла на уплату основного долга и процентов по кредиту.

Особенности закона

Кто может получить отсрочку?

Согласно закону, право на отсрочку по кредитам имеют физические лица, индивидуальные предприниматели и предприятия малого и среднего бизнеса. При этом должны выполняться два условия:

- Доход за месяц до обращения уменьшился более чем на 30% по сравнению со среднемесячным доходом за 2019 год.

- На момент обращения заявитель не использует другие льготные программы по отношению к кредиту.

ИП и малый и средний бизнес могут вместо отсрочки попросить уменьшение размера платежей на определенный срок.

На какой срок дают отсрочку?

Срок кредитных каникул определяется самостоятельно, но не более 6 месяцев.

Ограничения по размеру кредита

Взять отсрочку можно не по любому кредиту. Кабинет министров утвердил максимальные суммы, по которым даются каникулы:

- 300 000 р. для потребительского кредита ИП;

- 250 000 р. для потребительского кредита физического лица;

- 600 000 р. для автокредитов;

- 1,5 млн для ипотеки.

Для малого и среднего бизнеса ограничения пока не установлены.

Что нужно, чтобы получить отсрочку?

Чтобы выйти на кредитные каникулы, нужно обратиться с требованием в банк. Необязательно подавать письменное заявление, можно просто позвонить и сообщить просьбу устно.

Требование о предоставлении отсрочки должно соответствовать ст. 6 ч. 1 Федерального закона №106-ФЗ, где указано, с каким именно требованием заемщик может обратиться в банк.

Термина «кредитные каникулы» в законе нет. Как объясняет юрист Антон Долгих: «вы должны заявить требование о том, что кредит не будет выплачиваться». Если просить у банка именно кредитные каникулы, банк может требование не выполнить.

Вместе с этим банки имеют право запросить информацию, подтверждающую снижение дохода. Они могут сделать запрос:

- В ФНС;

- Пенсионный фонд;

- Фонд обязательного медицинского страхования;

- Фонд соцстрахования.

Если запрос сделан, то банк обязан сообщить заявителю, и не имеет права больше требовать никаких документов.

Если банк не делает запрос, то заявителю понадобятся:

- Справка по форме 2-НДФЛ за текущий и предыдущий год;

- Выписка о регистрации гражданина как безработного;

- Листок нетрудоспособности на срок больше месяца;

- Иные документы.

Для предпринимателей больше интересен последний пункт. В качестве этих иных документов, как советует Антон Долгих, можно предоставить справку в свободной форме, в которой указать, что доход действительно снизился более, чем на 30%. Чтобы такая справка соответствовала закону, в ней нужно сравнить среднемесячный доход за прошлый год и доход за месяц, предшествующий обращению.

На предоставление документов дается 90 дней

И, что важно, отсрочка по кредиту наступает не с момента подачи всех документов, а с момента обращения в банк с соответствующим требованием. Можно попросить кредитные каникулы, а дальше спокойно подавать документы

Обязательства по выплатам уже прекратятся.

По закону можно попросить, чтобы отсрочка по кредиту начиналась не с момента обращения, а через несколько дней после него. Но при этом дата начала кредитных каникул для кредита не может быть позже 14 дней с момента заявления, и для ипотеки — не позже 30 дней.

После подачи заявления банк должен сообщить о своем решении. Если в течение 10 дней от банка нет вестей, то отсрочка автоматически одобряется.

Есть ли ограничения для бизнеса?

Для ИП ограничений нет. Они есть для предприятий малого и среднего бизнеса. Получить отсрочку могут только те, кто относятся к отраслям, максимально пострадавшим от коронавируса. Список этих отраслей еще не определен, но должен появиться в скором времени.

ИП и ООО должны сдавать отчеты в контролирующие органы. Используйте для этого Небо. Отчеты будут без ошибок и 100% дойдут до ФНС, ПФР, ФСС и Росстат.

Зарегистрироваться!

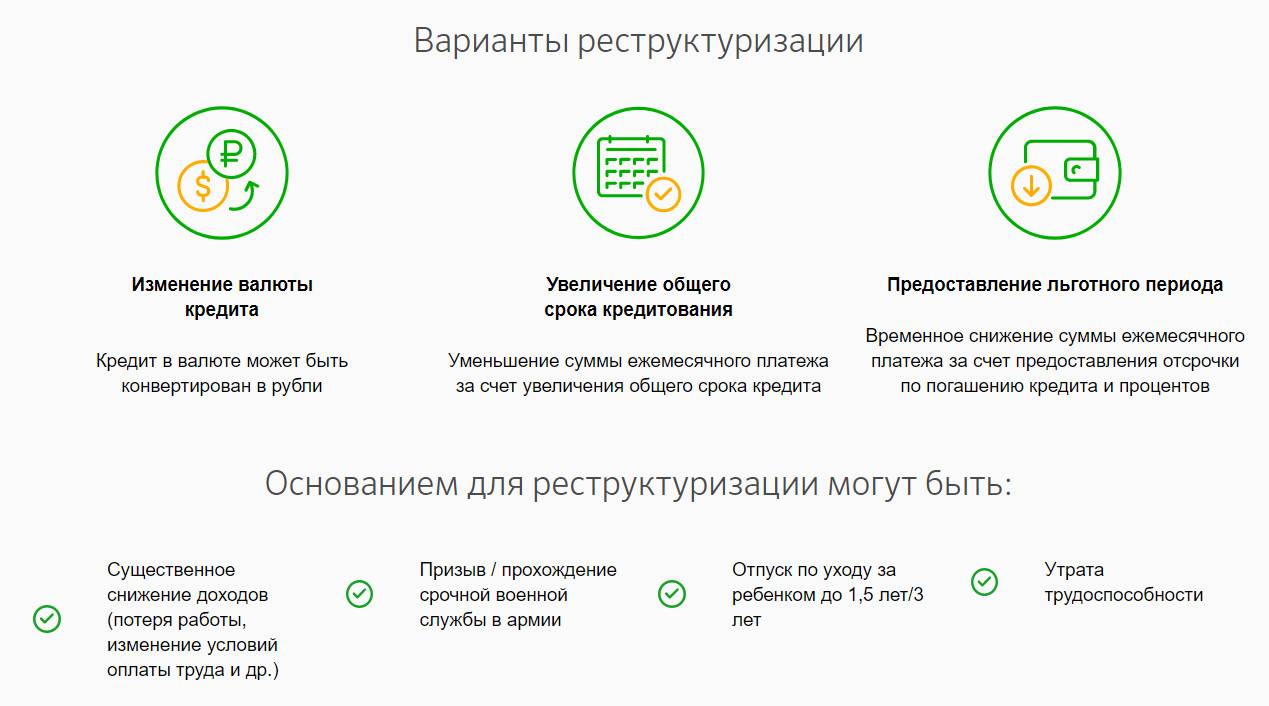

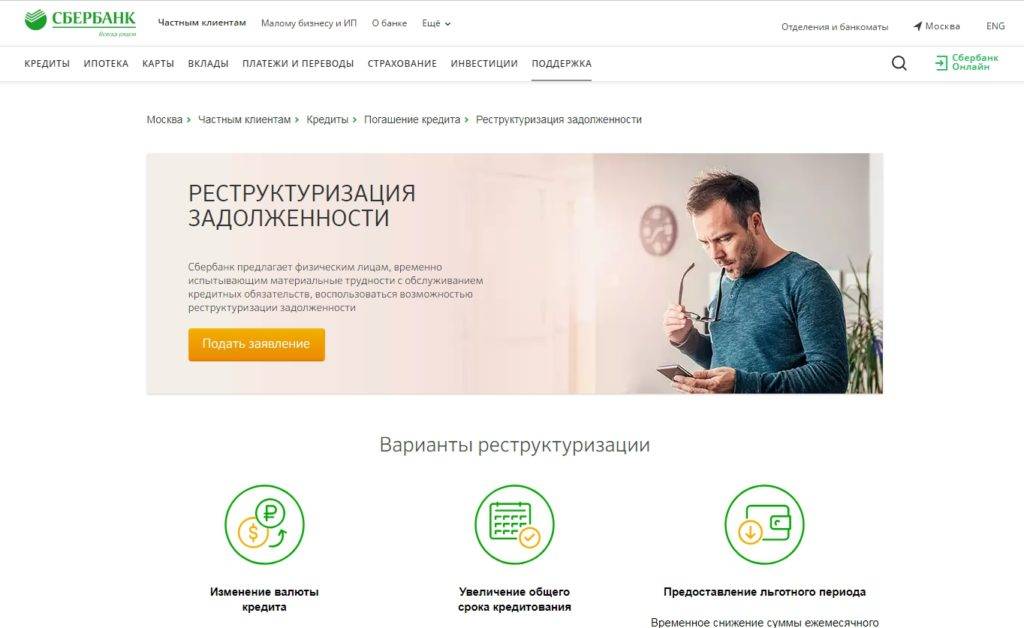

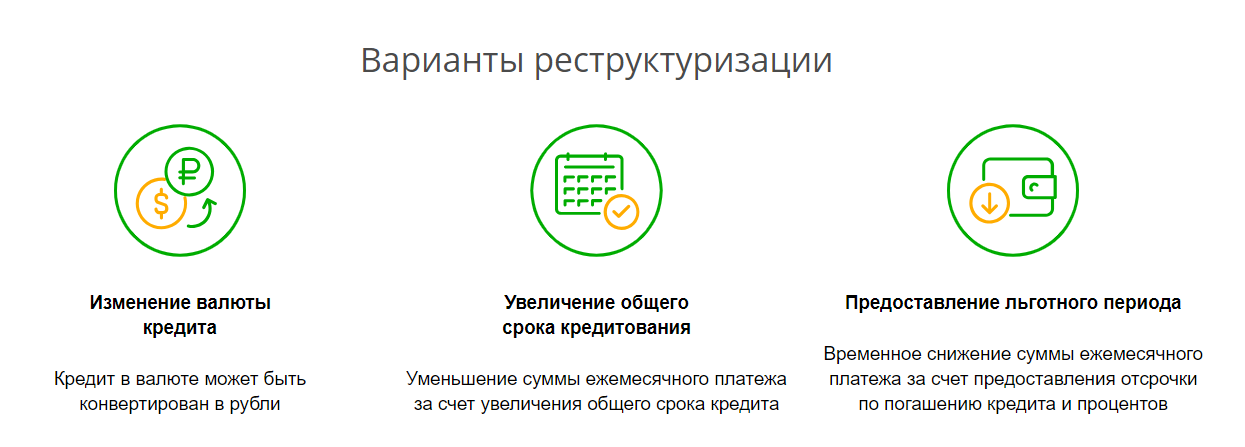

Основные виды банковских уступок

Как уже упоминалось ранее по тексту, кредитор готов предложить несколько вариантов изменения условий по кредиту. Кроме отсрочки платежа, клиент может рассчитывать на следующие уступки со стороны банковской структуры:

Изменение срока выплаты долга

Данный вариант чаще называется «кредитными каникулами», предусматривается три разновидности:

- заморозка выплат по основному долгу (каникулы по телу кредита) – ведет к увеличению переплаты, временно снижает долговую нагрузку;

- приостановка выплат процентов (каникулы по процентам) – более экономный вариант для клиента. Переплата остается на прежнем уровне или возрастает незначительно;

- полная отсрочка по кредиту – платежи приостанавливаются полностью на определенный срок. Наблюдается временное снижение долговой нагрузки, переплата остается неизменной.

В каждом из вариантов присутствует определенная выгода как для банка, так и для заемщика. Любой вид «каникул» является временным решением и не ведет к значительным изменениям обязательств.

В случае отсрочки платежа по основному долгу, должник обязан выплачивать проценты по остатку в течении всего срока «каникул». Банки готовы пойти на подобную уступку более охотно в виду очевидных выгод, что касается клиента, то ему следует быть готовым к значительному возрастанию суммы переплаты. Срок каникул определяется индивидуально.

Заморозка процентов по кредиту предоставляется банком реже, так как отсрочка по уплате процентов, с продолжением выплат по основному долгу, приводит к падению прибыльности займа за счет снижения переплаты. Условия подобной уступки определяются индивидуально, как и срок каникул, ежемесячные платежи могут быть увеличены с учетом компенсации недополученной прибыли. Фактически, данный вид отсрочки способен снизить долговую нагрузку незначительно.

Полная заморозка выплат – основной долг + проценты, одобряется банком в редких случаях и на короткий срок. Подобные каникулы по кредиту могут продолжаться не более трех месяцев.

Рефинансирование

Наиболее оптимальным, а оттого и самым востребованным способом получить отсрочку платежа по кредиту, является его рефинансирование. Менеджмент некоторых банковских структур использует данный механизм как маркетинговый ход для «переманивания» клиентов иных кредитных организаций. Фактически, рефинансирование представляет собой оформление дополнительного кредитного договора под меньший процент и погашение за счет полученных средств ранее взятого займа.

Выгоды обеих сторон очевидны так как:

- клиент получает возможность выплатить остаток долга потратив на вознаграждение банку меньшую сумму;

- банк продлевает срок договора;

- сумма платежа по кредиту может быть снижена.

Вариант нельзя назвать отсрочкой как таковой, но нагрузка на «кошелек» гражданина значительно снижается за счет выплаты меньших процентов. Могут встречаться различные схемы рефинансирования, банк е ограничен в их разработке.

Важно! Перед заключением нового договора, следует изучить его условия. Часто банк требует выплаты всей задолженности единой суммой при возникновении просрочки.

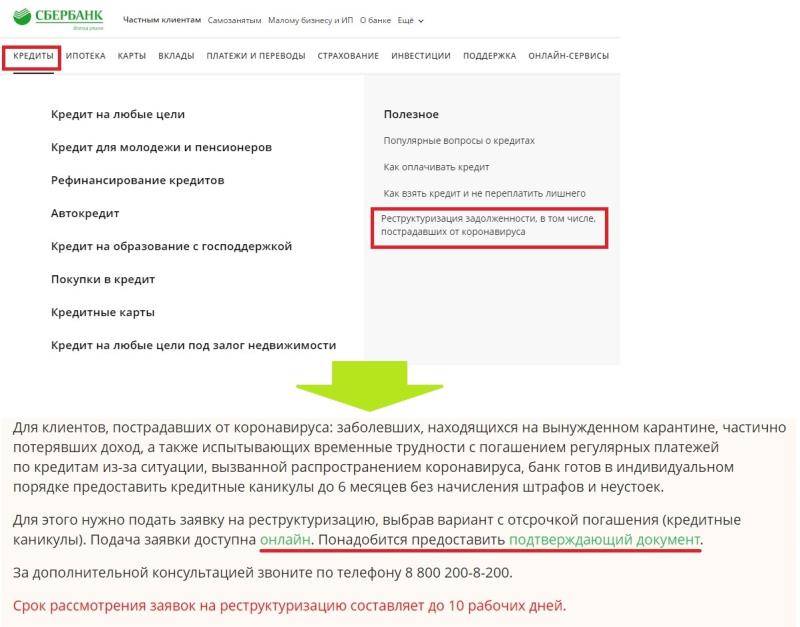

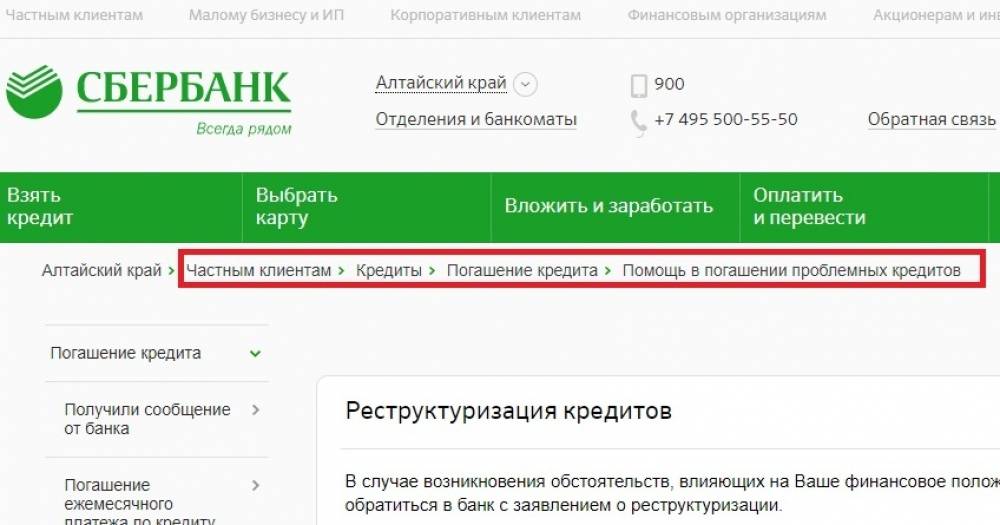

Реструктуризация

Отсрочка платежа может предоставляться в рамках программы реструктуризации кредита. Суть данной уступки заключается в переоформлении действующего договора на более мягких условиях. Подавая заявление, заемщик описывает причины, по которым следует изменить условия, а также предлагает собственную схему. Банк изучает причины неплатежеспособности и предложенные варианты выхода из ситуации и выносит решение.

Со стороны банка, предлагающего реструктурировать кредит, также могут поступать предложение, одним из них является вариант отсрочки платежа, в том числе рассмотренный в пункте «кредитные каникулы». Но чаще всего, вместо отсрочки, кредитор увеличивает срок займа, не меняя основных условий. Таким образом снижается сумма ежемесячного платежа, но увеличивается переплата.

Работает ли закон реально?

Как видим, программы большинства банков не соответствуют тому, что написано в законе. И люди уже начали возмущаться по этому поводу. Многие жалуются на отказы банков. О массовых отказах в каникулах, например, опубликовал новость информационный портал Накануне.RU. Значит ли это, что закон не исполняется?

Федеральный закон №106-ФЗ вступил в силу 3 апреля, т.е. несколько дней назад. Все программы банков и отказы были на прошлой неделе. После вступления в силу нового закона ни один банк просто не сможет отказать в кредитных каникулах, если ваш доход действительно снизился больше, чем на 30%.

Владельцам малого и среднего бизнеса нужно дождаться, когда опубликуют список отраслей, на которые данный закон распространяется. Если ваш бизнес входит в этот список, вы можете также обращаться в банк и требовать отсрочку.

Причиной отказа по ФЗ может быть только тот факт, что доход снизился недостаточно или то, что вы уже воспользовались какой-то льготной программой. В иных случаях отказ является неправомерным. Банки вряд ли пойдут на такое серьезное нарушение. Так что, если вы действительно имеете право на отсрочку, беспокоится не о чем.

Виды отсрочек платежа по кредиту

Отсрочка платежа по кредиту в банках Москвы может отличаться условиями. Финансовые организации также называют услугу «Кредитные каникулы». Существует несколько способов перенести выплату.

Клиент может взять отсрочку, не выплачивая при этом проценты и обязательные платежи. Максимальный срок таких каникул обычно не превышает 3 месяца. Существуют «кредитные каникулы», во время которых заёмщик обязан вносить только ежемесячный платёж, без процентов. В итоге клиент выплатит сумму, предусмотренную договором. Плюс такой услуги заключается в том, что можно на некоторое время сильно сократить размер выплат.

Отсрочка по «телу» кредита. Такой вариант погашения может предоставляться на срок от 1 месяца до 1 года. Заёмщик может отсрочить выплату основной суммы кредита. При этом каждый месяц нужно оплачивать проценты. Такие «каникулы» являются невыгодными для клиента. Получается, что срок погашения автоматически увеличивается и насчитываются дополнительные проценты. Окончательная сумма может быть намного большей, чем при первичном оформлении документов.

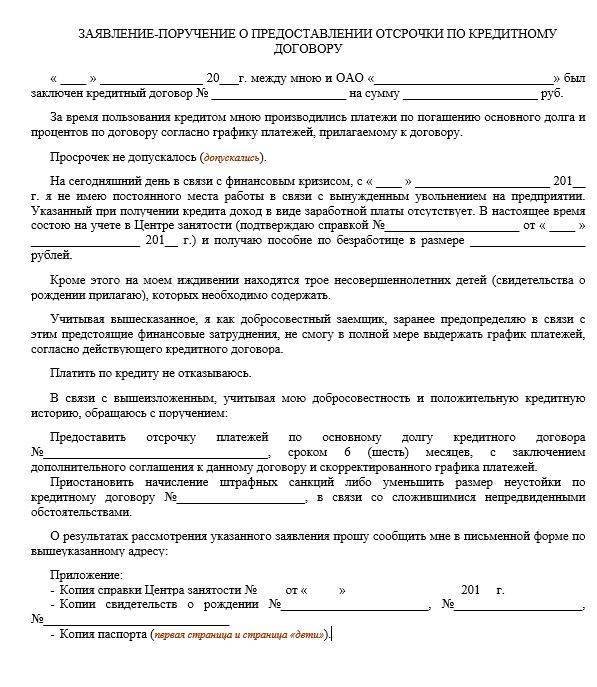

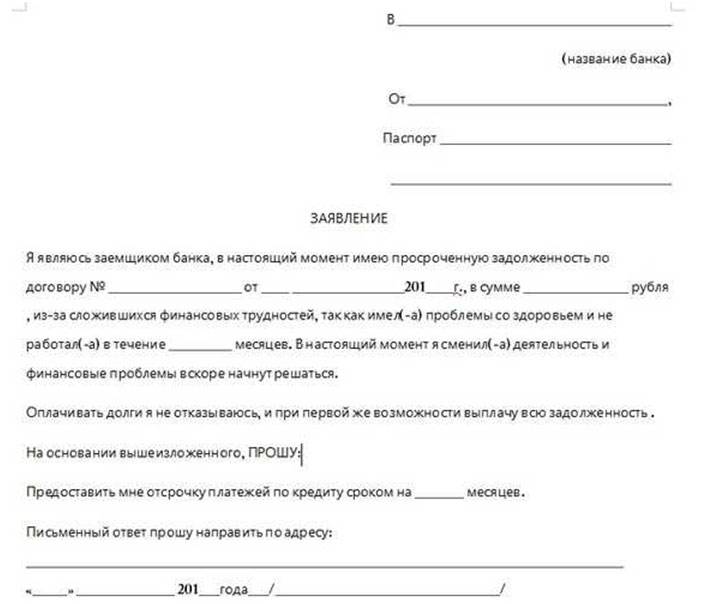

Список необходимых документов и образец заявления

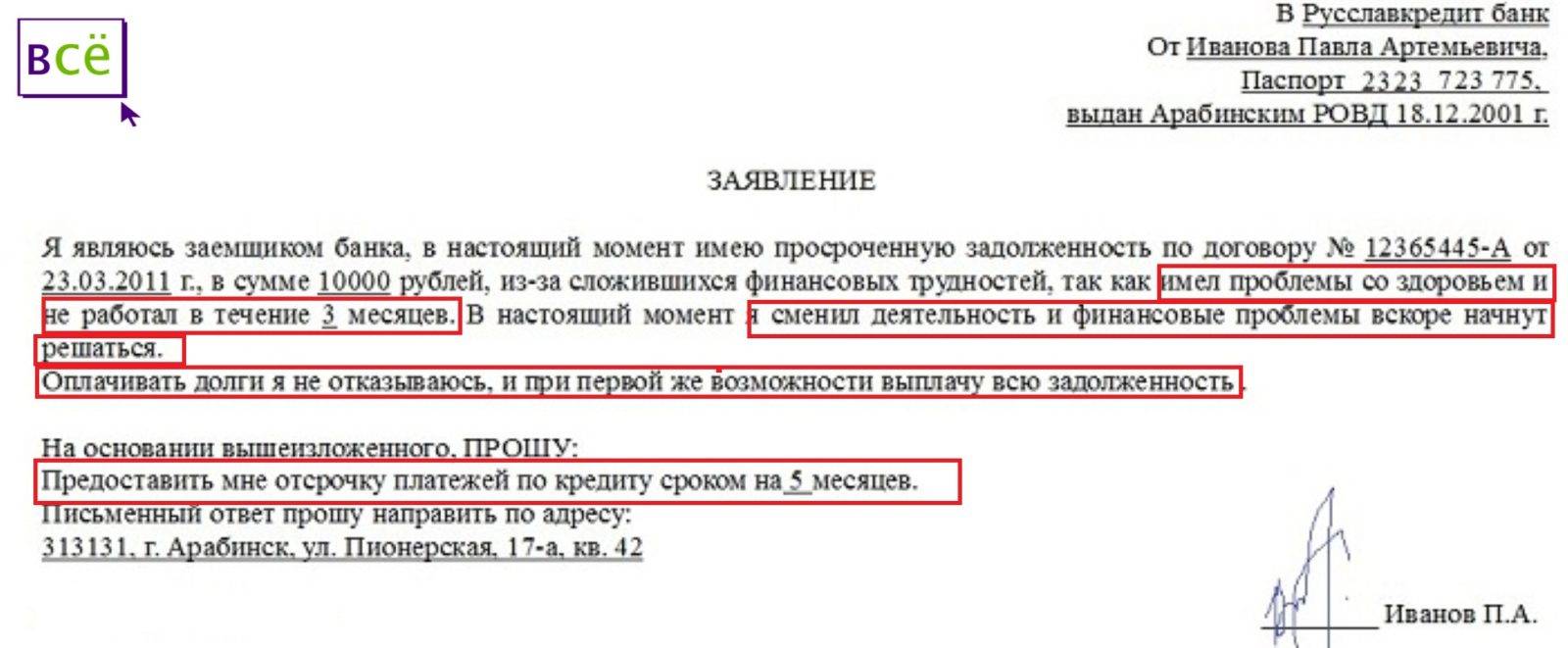

Чтобы обратиться в банк по поводу предоставления отсрочки (при наличии уважительной причины) заемщику потребуется подготовить ряд документов и заполнить заявление.

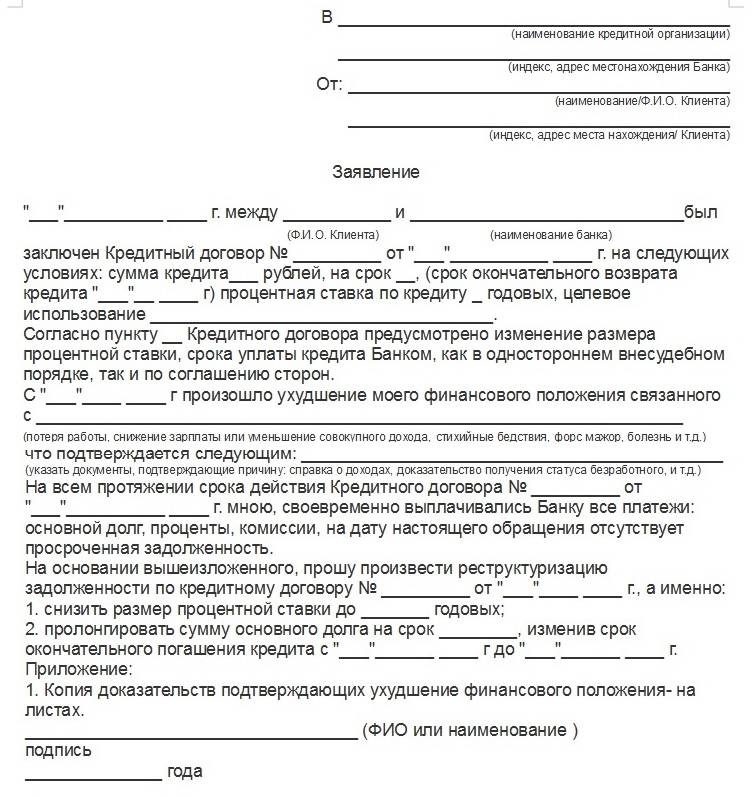

ОБРАЗЕЦ ЗАЯВЛЕНИЯ НА ОТСРОЧКУ КРЕДИТА

В __________________________________

____________________________________ ____________________________________

Заявление на отсрочку платежа по кредиту и реструктуризации долга

Для вас одобрен кредит!

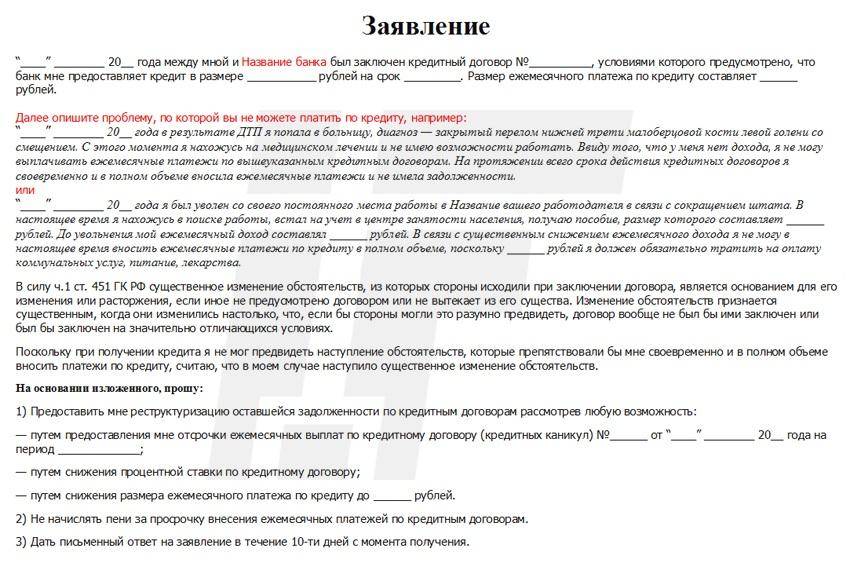

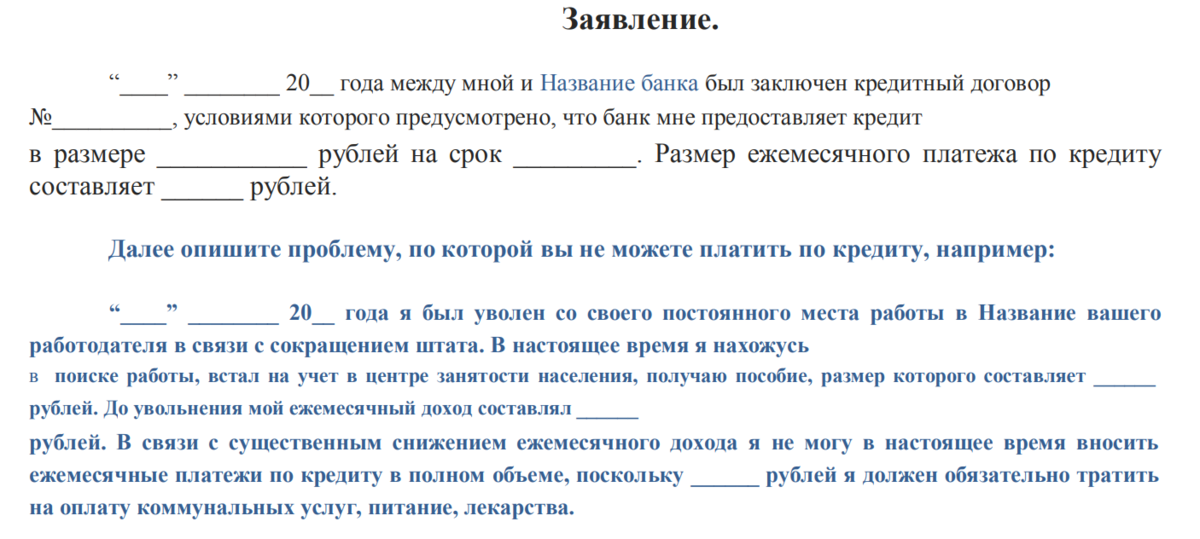

________ года между мной, _____________________ и ______________________________ был заключен кредитный договор __________ на следующих условиях: сумма кредита __________ рублей, на срок пять лет, дата окончательного возврата кредита _____________ года) процентная ставка по кредиту __% годовых, целевое использование – кредит. Согласно пункту Кредитного договора предусмотрено изменение размера процентной ставки, срока уплаты кредита Банком, как в одностороннем внесудебном порядке, так и по соглашению сторон. С «___»__________ ____ г произошло ухудшение моего финансового положения связанного с ___________________________________________________, что подтверждается следующим: На всем протяжении срока действия Кредитного договора _____________ мною, своевременно выплачивались Банку все платежи: основной долг, проценты, комиссии, на дату настоящего обращения отсутствует просроченная задолженность.

На основании вышеизложенного, прошу произвести отсрочить уплату кредита на срок до ______, произвести реструктуризацию задолженности по договору __________ , а именно:

1. снизить размер процентной ставки до ____% годовых; 2. пролонгировать сумму основного долга на срок __ лет, изменив срок окончательного погашения кредита. 3. отсрочить оплату по кредиту на срок _ год.

Приложение:

1. Копия доказательств подтверждающих ухудшение финансового положения – на _ листах.

__________________ __________________

«__» __________ 201_ года

Вместе с заявлением необходимо будет предоставить:

- Гражданский паспорт или другой документ, удостоверяющий личность.

- Выписку из трудовой книжки с записью об увольнении, справку с последнего места работы, подтверждающую снижение уровня заработной платы (форма 2-НДФЛ), справку о беременности, свидетельство о рождении ребенка.

Заявление об отсрочке кредита рассматривается банком на протяжении 7 дней, в результате чего выносится либо положительное, либо отрицательное решение. Если все прошло хорошо, то заемщик:

- подписывает изменения по кредитному договору, куда вносится отсрочка выплаты кредита;

- получает на руки новый график платежей по кредиту;

- перестает выплачивать штрафы и пеню за неуплату отложенных платежей (при своевременной оплате в предыдущие месяцы).

Однако прежде чем обращаться в банк, следует взвесить все «за» и «против», ведь отсрочка по кредиту не делает его дешевле. Переплат не избежать и в результате придется выплатить больше, чем были изначально запланированы расходы.

Процедура оформления отсрочки

Процесс оформления отсрочки зависит от того, какой тип предоставляется. Чаще всего речь идет о договорных отношениях, поэтому следует выполнить следующее:

- обратиться в отделение банка, в котором оформлялся кредитный договор. Если обращение в то же самое отделение не представляется возможным, можно прийти в любое другое представительство банка и уточнить у сотрудников дальнейшие действия;

- обсудить с представителем банка возможность предоставления отсрочки, а также ее условия;

- заключить договор отсрочки. Чаще всего он оформляется в виде дополнительного соглашения;

- по окончании срока действия соглашения продолжить платежи или обратиться в отделение в соответствии с условиями документа.

Возможность заключения договора полностью зависит от воли сторон. Невозможно принудить банк заключить соглашение об отсрочке.

Необязательно обращаться лично. Можно направить в банк соответствующее обращение. Однако стоит учесть, что срок ответа на заявление может достигать 30 дней. За данный временной отрезок граждане также должны выплачивать кредит вместе с процентами.

Если речь идет об отсрочке исполнения уже вынесенного решения, то нужно выполнить следующие действия:

- обратиться в ФССП по месту исполнения и получить справку об остатке задолженности. Как правило, дело возбуждается по месту регистрации должника. Конкретного пристава, который будет вести производство, можно будет узнать уже в отделении;

- собрать иные документы, подтверждающие наличие задолженности, а также факторы, которые указывают на невозможность исполнить обязательство в срок. Например, это может быть справка о доходах, указывающая на их резкое снижение, медицинские документы, указывающие на заболевание и т. д. Также можно приложить доказательства того, что в будущем ситуация может измениться, например, договор, по которому можно получить средства через какой-то временной отрезок;

- подготовить заявление в суд об отсрочке исполнения судебного акта;

- подать заявление в суд. Выбирают тот же судебный орган, который изначально выносит решение о взыскании кредитной задолженности;

- принять участие в судебном процессе либо направить заявление о рассмотрении дела в отсутствие заявителя;

- получить судебный акт и подать его в ФССП для приостановки исполнения.

Процедура реализуется сложнее всего, когда должник участвует в банкротстве. Сначала проводятся стандартные действия, направленные на банкротство. Потом должник, на стадии, когда решается вопрос о применении реструктуризации, подает ходатайство об отсрочке. Его также нужно обосновать и приложить все необходимые доказательства.

Прочтите: Как написать заявление в банк об отмене штрафов и пени

Как вносить платежи, когда отсрочка закончится

Варианты выплаты зависят от вида кредита, по которому предоставлена отсрочка. Общее правило такое: после каникул кредитный договор действует на прежних условиях, а накопившиеся суммы погашаются позже.

Ипотека. Основной долг и проценты, которые не погашены за время каникул, нужно погасить в конце основного срока договора. Накопившийся долг разделят на части, каждая не больше обычного ежемесячного платежа. И эти суммы нужно вносить по обновленному графику. То есть из-за каникул срок кредита увеличится.

По ипотеке платежи распределяются так:

- Все платежи, которые нужно внести за время каникул, фиксируются перед отсрочкой.

- После отсрочки платежи нужно вносить по обычному графику.

- После погашения платежей по графику нужно вносить отсроченные платежи.

- При этом срок кредита продлевается на срок каникул.

- Если до каникул у заемщика были штрафы, их нужно будет погасить после того, как выплачены отсроченные платежи.

Потребительский кредит. Проценты за время отсрочки, а также накопившиеся до каникул штрафы нужно выплатить после погашения кредита. После отсрочки платежи надо вносить по обычному графику, а когда все они будут погашены, наступает черед отложенных платежей. Общую сумму накопившегося за каникулы долга с процентами поделят на части не больше ежемесячного платежа. То есть срок кредита тоже вырастет.

Вот как это работает по потребительским кредитам:

- Банк фиксирует сумму основного долга заемщика перед началом кредитных каникул. Допустим, это 200 000 Р по потребительскому кредиту.

- Во время каникул на эту сумму начисляются проценты по льготной ставке. Например, 11% годовых.

- В конце каникул начисленные проценты фиксируются. Допустим, это 11 000 Р за полгода.

- После каникул кредит продолжает действовать на прежних условиях. То есть размер платежа не меняется. При этом срок кредита продлевается — минимум на столько же месяцев, сколько действовала отсрочка.

- Проценты за время каникул, а также зафиксированные штрафы нужно выплатить после того, как будут внесены обычные платежи по графику. То есть начисленные за время каникул 11 000 Р нужно внести в конце нового графика вместе с остатком долга.

Кредитная карта. Проценты за время каникул нужно заплатить в течение 720 дней. Платежи вносят равными частями каждые 30 дней после окончания каникул. Сумма долга по карте будет обслуживаться по прежним условиям договора. К обычным платежам прибавляются проценты, которые накопились за время каникул.

Все платежи посчитает банк. В течение пяти дней после окончания каникул он пришлет уточненный график: когда и сколько вносить

Важно помнить: когда каникулы закончатся, кредит никуда не денется

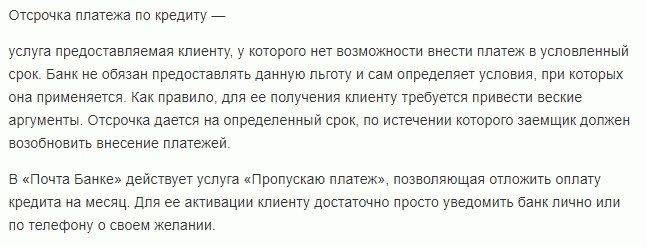

Можно ли оформить потребительский кредит с отсрочкой платежа, и на каких условиях?

Потребительский (товарный) кредит с отсрочкой платежа обычно выдается в крупных магазинах и других торговых организациях на приобретение различных промышленных товаров. Все они имеют соответствующие договора с банками и являются посредниками между кредитными учреждениями и заемщиками.

Оформить товарный кредит может любое физическое лицо, достигшее возраста 18 лет при условии обеспечения ним обязательств погашения ссуды. После внесения через кассу магазина первоначального взноса покупатель получает или ему доставляют тот товар, под который были выделены кредитные средства в виде безналичной оплаты. Максимальный срок предоставления потребительского кредита с отсрочкой платежа составляет 57 лет. Денежная сумма, выделяемая заемщику, определяется исходя из совокупности его ежемесячного дохода.

Аннуитетная схема погашения займа означает, что банку ежемесячно выплачивается определенная сумма вместе с оплатой процентов за пользование кредитом. Допускается досрочное частичное или полное погашение ссуды согласно условиям, предусмотренным кредитным учреждением.

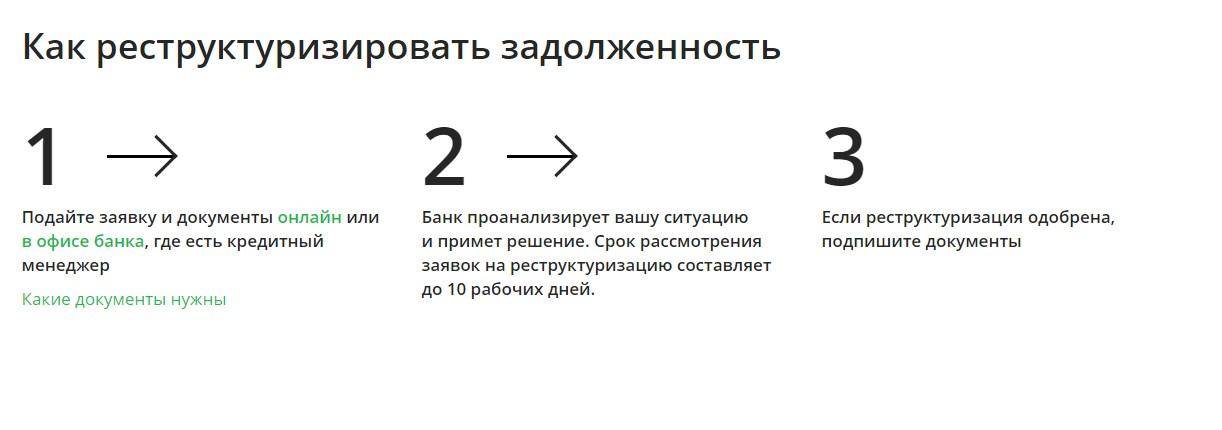

Как оформить отсрочку

Для оформления отсрочки платежа необходимо забрать квитанции за последние 3 месяца и обратиться в офис банка, совместно со специалистом заполнить заявку на реструктуризацию кредита, указав все требуемые параметры. После этого заявка отправляется на рассмотрение и проверяется службой безопасности, а также руководством банка.

После этого приходит решение и если оно положительное, то клиент должен подойти в офис и подписать дополнительное соглашение к договору. Бывает, что по заявке требуется предоставить дополнительные документы или обеспечение. В этом случае процесс одобрения отсрочки может затянуться, но в итоге чаще всего приходит положительное решение.

Вообще, в среднем, процент одобряемых заявок составляет около 90%, поскольку банк также как и заемщик заинтересован в получении своих денег обратно. Если по заявке пришёл отказ, то можно попробовать оформить рефинансирование. Рефинансирование можно осуществить в любом другом банке. При этом снизится процентная ставка и уменьшится ежемесячный платеж.

Рефинансировать можно и срок кредита, увеличив его, тем самым уменьшить сумму ежемесячного платежа.

Требования к заемщику

Для оформления отсрочки либо для рефинансирования займа необходимо, чтобы заемщик соответствовал следующим требованиям:

- возраст не менее 23 лет,

- стаж работы не менее 6 месяцев,

- официальный доход, достаточный для оплаты текущих взносов.

Отметим, что за период действия кредита, заемщик не должен менять работу и понижать свой уровень дохода. Только в этом случае он может надеяться на отсрочку платежа по кредиту, поскольку банк должен быть уверен в том, что заемщик сможет выплачивать ежемесячные платежи по истечении отсрочки. Если отсрочка произошла по причине потери работы, то заемщик должен предоставить гарантийное письмо либо поручительство. При этом, если заемщик младше 25 лет, то поручителем должен быть один из родителей.