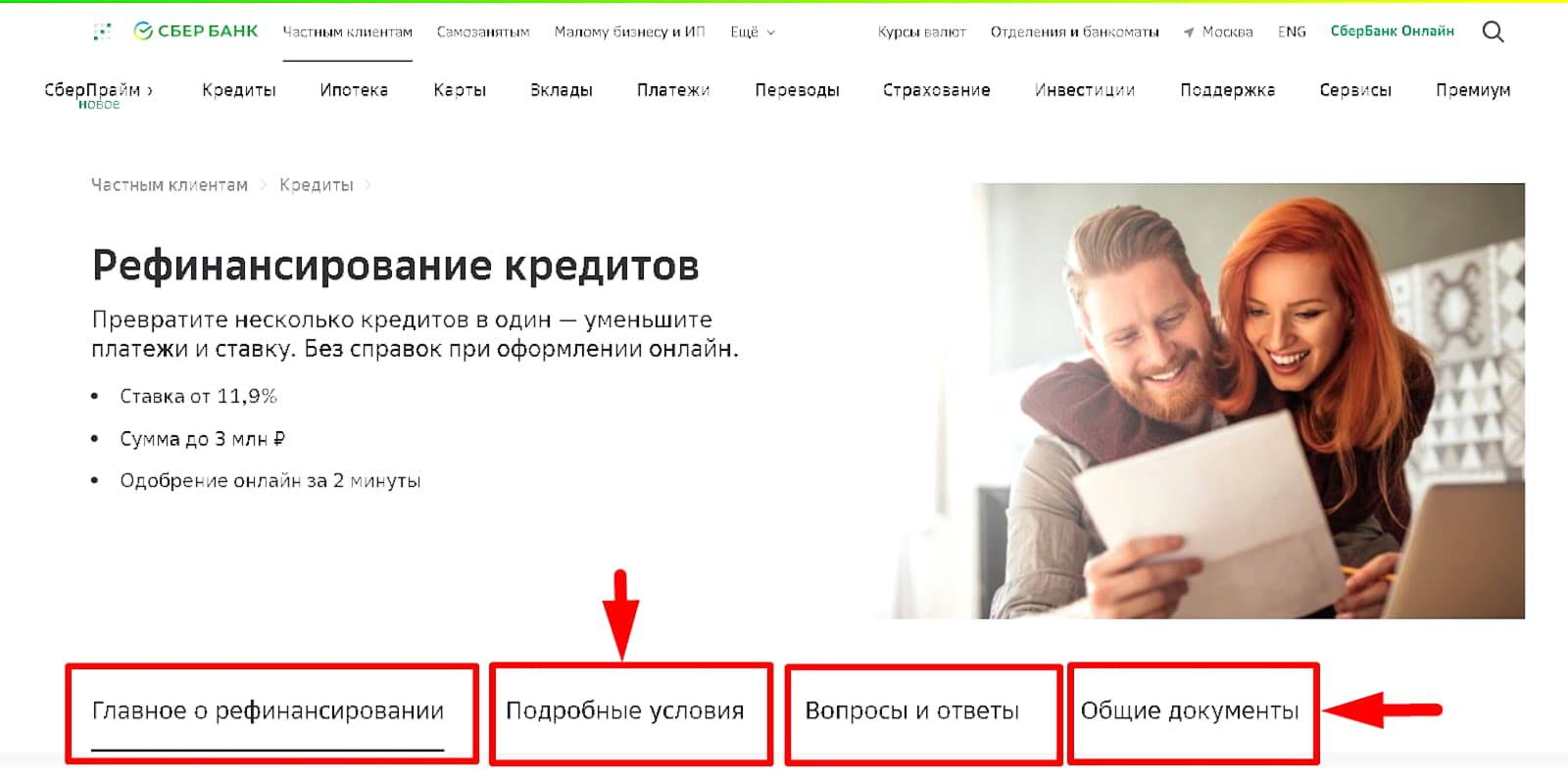

Чаще всего переоформление займа требуется в следующих случаях

- при тяжелой болезни или получении инвалидности заемщика;

- при резком ухудшении материального положения;

- при разводе. О том, как правильно делится ипотека при разводе супругов, подробнее читайте по этой ссылке;

- при переезда в другой город или за границу;

- при смерти близкого родственника, совместно с которым осуществлялись выплаты.

Просто так, без особой причины, произвести манипуляцию, скорее всего, не удастся. Банки крайне не любят менять условия соглашений без серьезных на то оснований.

Следует убедить банк, что переоформление договора – единственный способ для него сохранить деньги и не бороться с будущими просрочками.

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы под 0%Работа в Яндекс.ТаксиЯндекс.Еда курьер до 3400 руб/день!

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Какие существуют ограничения при переоформлении ипотеки

Взаимоотношения кредитора и заемщика регулируются двумя главными законодательными актами: Гражданским кодексом РФ ФЗ-102 «Об ипотеке». Согласно им, замена заемщика разрешается в случае согласия банка.

Процедура переоформления не принесет кредитору выгоды, однако он может пойти навстречу клиенту, если при этом не возникнет никаких препятствий, и это единственный способу уберечь договор от неисполнения обязательств.

Ситуации могут быть разные. Переоформление ипотеки наиболее часто встречается, если наступает:

- Развод.

В случае развода один из супругов выступает за сохранение ипотеки с намерением и дальше обслуживать долг. Данная ситуация довольно распространена, и банки, как показывает практика, принимают положительное решение в отношении таких просьб.

- Потеря трудоспособности.

Также может возникнуть потребность продолжения выплаты ипотечного кредита при получении, например, инвалидности основным заемщиком. Родственники больного могут обратиться в банк с целью переоформления займа на другого человека.

- Переезд.

Если клиент сменил место жительства, однако не желает продавать жилье или отдавать его банку, и при этом не имеет возможности должным образом погашать задолженность, то он может подать заявление о смене ответственного по договору лица.

- Увольнение и утрата платежеспособности.

Если материальное положение клиента резко ухудшилось и пока не видится никаких перспектив разрешения ситуации, для сохранения имущества и своей кредитной истории, займ можно переписать, например, на его супругу.

Человек, на которого будет переводится ипотека, должен соответствовать всем требованиям кредитора в отношении доходов, занятости, финансовой репутации и комплектности необходимых документов. Только если он пройдет все проверки, банк согласится на такую замену кредита.

Как переоформить ипотеку по шагам

Начальным этапом процедуры переоформления ипотеки является обращение в банк с обозначением причин принятия такого решения. Банк после ознакомления с деталями сложившейся ситуации может предложить один или несколько вариантов решения проблемы.

Переоформление ипотеки представим в виде стандартной схемы шагов после получения консультации в отношении требований и пакета бумаг. Среди них:

- Сбор и подготовка документов новым заемщиком.

- В период рассмотрения заявки и всех организационных мероприятий «старый заемщик» должен будет продолжать вносить ежемесячные платежи во избежание допущения просрочки.

- Оценка залогового имущества за счет нового клиента (данный шаг может и не потребоваться, все зависит от банка).

- Вынесение заявки по замене клиента на Кредитный комитет.

- Оформление самой сделки.

В назначенный день прежний плательщик должен будет написать заявление на досрочное погашение задолженности с помощью тех средств, который получит новый клиент. Первый получит на руки справку о закрытии кредита и отсутствии долга перед банком. Второй – кредитный договор с графиком платежей и договор об ипотеке.

Факт нового обременения (залога жилья) обязательно потребуется зарегистрировать в Регпалате или МФЦ.

Список документов, который понадобится для переоформления

В перечень документации, которую потребуется предоставить банку новому плательщику, входят:

- российский паспорт;

- документы, подтверждающие занятость и трудовой стаж;

- документы, подтверждающие получение стабильного дохода;

- заявление-анкета.

Дополнительно кредитор может запросить: ИНН, СНИЛС, документы о семейном статусе потенциального заемщика, военный билет, заграничный паспорт, сведения об имеющемся в собственности движимого и недвижимого имущества.

От прежнего заемщика потребуется только паспорт гражданина РФ и подписанное заявление.

Это интересно: Переоформление ипотечного кредита — год назад оформила ипотеку в одном банке

Особенности переоформления ипотеки при разводе с детьми

Заёмщику при переоформлении ипотечного займа на себя или на жену при разводе, кроме вышеупомянутого ФЗ, нужно обращаться и к Семейному кодексу (ст. 33-39, 45, 60), согласно которому защищаются не только интересы супругов, но также интересы несовершеннолетних детей.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Поскольку супруги несут общую ответственность за детей, то банк заставит их после развода погашать кредит совместно. Деление долга за ипотеку происходит в каждом случае по-разному, поскольку у всех разные доходы, обстоятельства.

Возможны следующие варианты:

- Внесение изменения в ипотечный договор и деление ответственности за погашение задолженности на установленные части по согласию супругов.

- Деление долга и квартиры согласно брачному договору или решению суда.

Ипотека может быть переоформлена только на одного из супругов, если банк удостоверится в его/её финансовой состоятельности, благонадёжности, хорошей кредитной истории.Если муж или жена отказывается вносить деньги в счёт погашения ипотеки, то после развода долг переходит на плечи второго созаёмщика. При его несогласии квартира будет выставлена банком на продажу.

Если в квартире зарегистрирован ребёнок, то его нужно выписать. В этом случае суд может дать отсрочку родителям на поиск нового жилья.

Если ребёнка вовремя не снять с учёта, то органы опеки поставят вопрос о лишении их родительских прав на основании того, что родители не в состоянии обеспечить нормальные условия для проживания детей.

Можно ли переоформить ипотеку на другого человека?

У заемщиков есть возможность переоформить ипотеку на третье лицо только в случае экстренной необходимости.

Для этого, надо предоставить сотрудникам банка требуемые документы, подтверждающие необходимость переоформления.

Ниже указаны причины изменения и лица, на кого допустимо перевести ипотечный кредит.

На супруга или супругу

Семейные пары распадаются, и, если ипотека была оформлена во время совместной жизни, то после развода бывшие супруги не хотят, чтобы их что-то связывало.

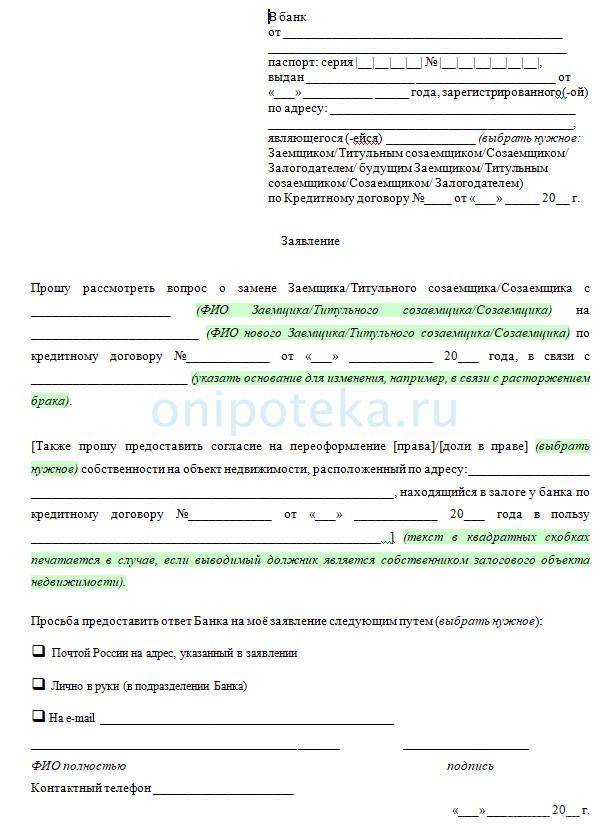

Смена титульного заемщика (будущего обладателя квартиры) возможна, если оба согласны, и могут вносить платежи согласно графику гашения. Чтобы переписать ипотеку, потребуется личное присутствие в банке обоих супругов и заявление на переоформление.

Заявление составляется на месте с помощью сотрудника банка. К нему прикладываются справки и другие документы, подтверждающие платежеспособность плательщика.

Что необходимо предоставить вместе с просьбой:

- Свидетельство о разводе.

- Кредитный договор.

- Паспорта действующего и нового заемщика.

- График гашения.

- Документы на объект недвижимости.

- Справка о доходах от нового клиента.

Заявление рассматривается в течение 30 дней. Если банк сочтет причину неуважительной, то заявление не будет удовлетворено.

На ребенка

Ситуация следующая: квартира покупалась несовершеннолетнему ребенку в ипотеку. При достижении ими трудоспособного возраста, по тем или иным причинам личного характера, родители перестают вносить оплату по договору.

Есть два варианта решения вопроса: отказаться от квартиры, или переписать ее на ребенка.

Изменение титуляра договора повлечет за собой пересмотрение условий кредитования, если заявка будет одобрена. Процентная ставка, срок выплаты или другие критерии зависят от личности заемщика и его платежеспособности.

Перенос договора на детей с минимальными изменениями условий возможен, если недвижимость находится в полной собственности ребенка, и он прописан в кредитном договоре именно как собственник.

Вместе с заявление подаются документы, которые использовались при оформлении жилищного кредита, выписка из ЕГРП и паспорта действующего клиента и нового.

На третье лицо

Переоформление на третье лицо актуально при разводе или при продаже залогового объекта недвижимости вместе с обременением. Юридически такое возможно, но найти покупателя очень сложно.

Продажей и переоформлением квартир с обременением занимаются банки, туда и следует обращаться в первую очередь.

Изменить основного заемщика в договоре без ведома финансового учреждения невозможно или незаконно.

Список документов должен предоставляться, как при оформлении новой ипотеки и некоторые дополнительные:

- Договор купли продажи.

- Удостоверяющие личность покупателя и продавца документы.

- Кредитный договор.

- Закладная.

- Справка о доходах нового заемщика.

- Страховой полис на недвижимость.

- Расписка в получении первоначального взноса.

- Заявление.

Обычно банки требуют, чтобы при продаже залогового объекта должник погасил ипотеку, однако в исключительных случаях жилье продается вместе с кредитом.

Независимо от того, на кого переводится ипотека, необходимо:

- Уточнить у специалиста банка возможность перевода договора на другое лицо.

- Собрать все требуемые документы.

- Написать заявление и подать документы.

- Дождаться рассмотрения и явиться на переоформление ипотеки.

Можно ли переоформить ипотеку на родственников

Вне зависимости родственник это или третье лицо, оформление должно происходить с согласия кредитного учреждения. Отчуждение имущества допускается только если этот пункт прописан в договоре. Как только лицо получает имущество, оно становится залогодержателем, а значит несет все те же права и обязанности, что и должник.

Простой способ –это перевод остатка долговых обязательств и реализация имущества одновременно. Кредиторы не охотно идут на процедуру. Однако, популярные банки эту услугу продвигают.

Процедура несет в себе не только преимущества, но и недостатки. В частности:

- Клиент несет дополнительные расходы в виде страховки и оценки имущества, оплаты государственной пошлины.

- Потерянное время. На переоформление может уйти от недели до 2 месяцев.

- Возможно получить отказ от кредитного учреждения.

Но несмотря на такое количество нюансов, передача долговых обязательств другому человеку – это возможность избавиться от сложности. Упрощенная схема бывает при переоформлении между родственниками, если последние выступали созаемщиками. Заемщик может себя исключить из кредитного договора и перепродать имущество родственнику.

Возможно переоформление объекта недвижимости дистанционно. Для этого нужно иметь подтвержденную электронно-цифровую подпись. Это аналог собственноручной подписи, но она используется для электронного документооборота. Приобрести такой продукт можно в удостоверяющем центре – Росреестре.

Что нужно сделать:

- Ввести персональные данные клиента.

- Уточнить данные об объекте недвижимости.

- Загрузить сканы подтверждающих договоров.

- Подтвердить действия электронной подписью.

Если все корректно, то можно переоформить квартиру. Это необходимо сделать только после согласия банка и письменного заверения.

Как переоформить ипотеку на другой банк

Процесс передачи долговых обязательств новому заемщику более простой, чем первичное согласование ипотечной сделки, и состоит из следующих шагов:

- Изучение и согласование условий рефинансирования ипотеки. На данном этапе текущим заемщиком оценивается экономическая целесообразность передачи прав другому собственнику, а покупатель анализирует выгоду приобретения ипотечного жилья с обременением по остатку долговых обязательств.

- Если условия устраивают все стороны предстоящей сделки, готовят документы для рассмотрения в сторонней финансовой организации. Сюда входят документы на нового заемщика, подтверждающие личность, соответствие параметрам банка, доход, а также копия действующего ипотечного соглашения.

- Если банк готов переоформить ипотеку, средства по остатку текущей ипотечной задолженности вносят на ипотечный счет продавца собственности. После погашения ссуды остаток средств остается на счету нового заемщика. Новый договор подразумевает обязательства на всю сумму, выданную новым кредитором.

Иногда действующий кредитор согласует новые условия ипотечного займа с более выгодными параметрами, переоформляя долг с одного клиента на другого. По этой причине, не стоит исключать вариант, когда, заручившись предварительным согласием на рефинансирование в новой организации, клиент, сообщив о данном факте своему кредитору, получает одобрение переписать долг в пределах своей организации.

Основные причины переоформления ипотеки на другого человека

Переписать кредит на другого человека можно только с согласия залогодержателя, т.е. банка, выдавшего ссуду. Для одобрения сделки, необходимо подать заявление с указанием объективных причин переоформления.

После оценки кредитором всех обстоятельств, будет принято решение по заявке. При вынесении положительного вердикта, начинается процедура перерегистрации ипотечного переоформления.

Переход в другой банк

В связи с высокой конкуренцией, кредитные организации привлекают действующих заемщиков других банков выгодными условиями рефинансирования.

На сегодняшний день Сбербанк предлагает самые низкие процентные ставки по кредитованию и рефинансированию, поэтому процедура перехода неоправданна.

Изменение семейного положения

При разводе, процедура переоформления актуальна, когда недвижимость остается у одного супруга, а ипотеку платит другой.

При предоставлении соискателем свидетельства о разводе и справки 2-НДФЛ, банк одобрит ходатайство.

Как переоформить ипотечный кредит при разводе

При разводе супругов процедура носит формальный характер, поскольку в большинстве случаев муж/жена выступают в роли поручителей/созаемщиков.

Стадии переоформления кредитных обязательств:

- Стороны обязаны самостоятельно прийти к общему решению в отношении приобретенной недвижимости.

- Супруги собирают необходимые документы (паспорта, 2-НДФЛ, свидетельство о разводе, ипотечный договор).

- Совместно с кредитным менеджером они подают заявление на перевод ипотеки.

После подачи заявления, документы передаются в отдел оценки для проверки полученных данных. При вынесении положительного решения, стороны обязаны явиться в отделение банка для переоформления договора.

Вывод созаемщика в случае его смерти

В случае смерти заемщика, все кредитные обязательства переходят к наследнику имущества. При согласии всех сторон сделки, вывод умершего из договора осуществляется сразу. В некоторых ситуациях, требуется судебное решение. Тогда заинтересованная сторона получает определение суда, а потом отправляет документы кредитору. Случается и так, что должникам отказывают, поэтому вывод покойника осуществляется после официального постановления.

Перевести ипотеку на другого человека в случае смерти заемщика можно с соблюдением простых рекомендаций:

- Заявитель должен доказать, что с выводом покойника, банк не понесет потерь.

- В заявлении нельзя упоминать о финансовых проблемах. Банк может посчитать, что у клиента плохая платежеспособность.

Ухудшение материального положения заемщика

В сложной финансовой ситуации, при отсутствии средств для погашения, клиент может попросить сменить заемщика по ипотеке Сбербанка

Но важно, чтобы соискатель удовлетворял требованиям банка

Этапы перевода:

- Оформляется заявление с указанием объективных причин и реквизитов нового заемщика.

- Кредитором проводится проверка личности будущего должника в течение 1-5 дней.

- В случае одобрения, банк заключает с новым заемщиком соглашение и проводит перерегистрацию ипотеки.

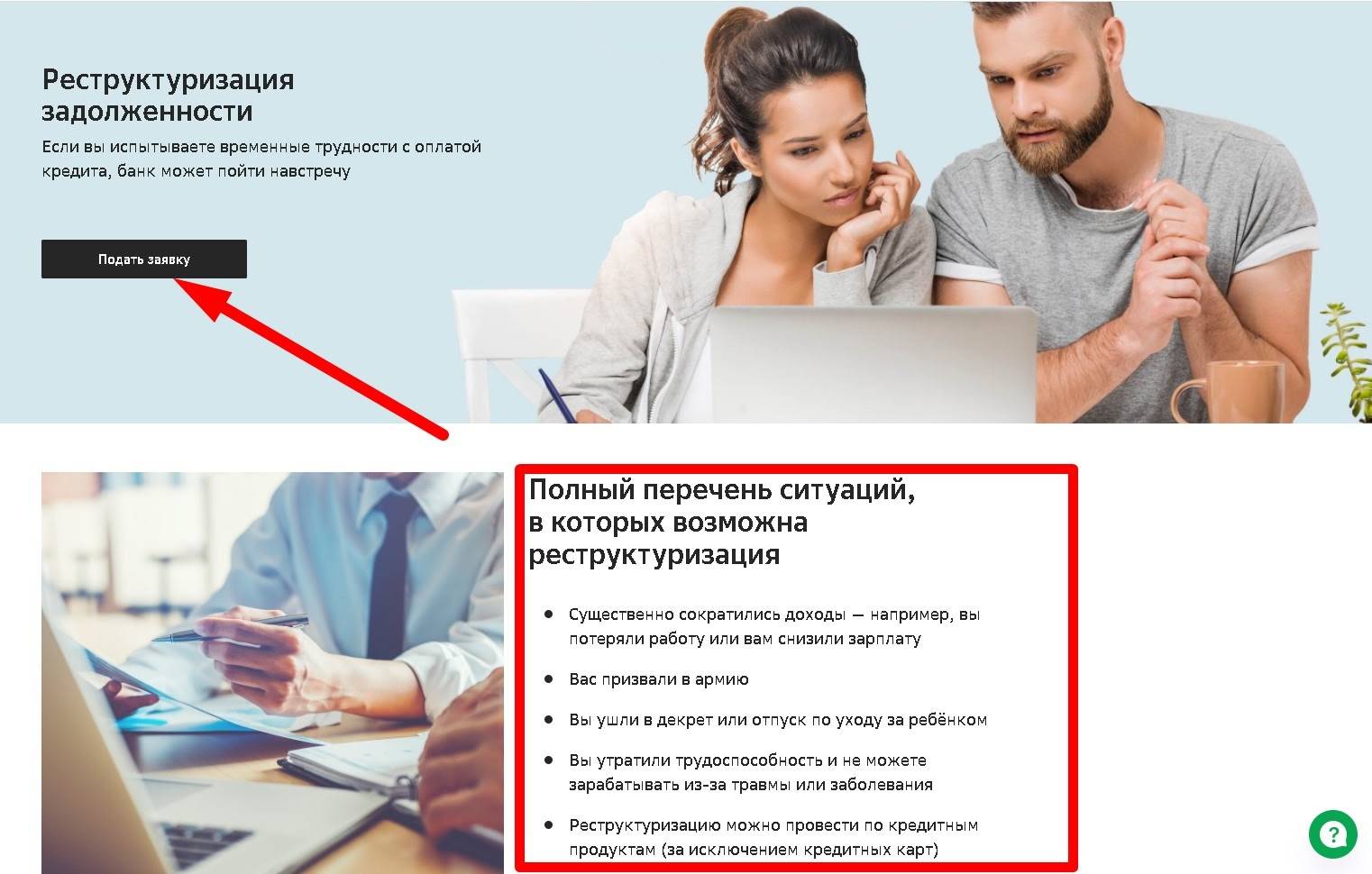

При ухудшении финансового положения заемщика, банк может предложить реструктуризацию долга

, в крайнем случае – продажу ипотечной квартиры.

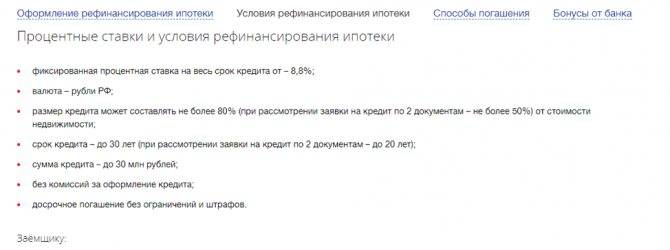

Как переоформить ипотеку на другой банк?

При наличии постоянного и стабильного дохода и высокой процентной ставки по ссуде, заемщик может задуматься о том, как переоформить ипотеку под более удобные проценты. Большинство крупнейших банков проводят программы по рефинансированию жилищных кредитов, выданных в других кредитных организациях на более выгодных условиях.

Шаг 1. Заемщик должен тщательно изучить условия рефинансирования ссуды в стороннем банке, выгодно ли это на самом деле.

Шаг 2. Документы для одобрения нового кредита подаются в сторонний банк – договор по уже оформленной ипотеке, пакет бумаг, подтверждающий личность, платежеспособность и трудовую занятость заемщика.

Шаг 3. Если новый банк одобряет личность заемщика, первоначально выданная ссуда погашается по предоставленным заемщиком реквизитам банка, оформившего изначальный кредит. Если перечисленная банком сумма будет больше остатка долга, разница остается на банковском счете заемщика. Ипотечный кредит в новом банке будет считаться оформленным на всю перечисленную сумму.

В редких случаях ипотеку под новые, более выгодные проценты можно переоформить в своем же банке. Для этого после первоначального одобрения рефинансирования кредита в стороннем банке можно предоставить документы о переоформлении кредита в свой банк. При этом можно попробовать сделать запрос о снижении процентной ставки, если банк откажется, одобрение рефинансирования в другом банке уже есть, и можно будет им воспользоваться.

Переоформление ипотеки пошаговое руководство

Первым шагом заемщика будет обращение в банк. Здесь нужно будет получить консультацию, объяснить сложившуюся ситуацию, а также уточнить возможность переоформления ипотечного займа. Для подтверждения необходимости переоформления, банк потребует документы.

Например, если поводом стал развод, обязательно потребуется свидетельство о расторжении брака и присутствие супруга, который желает выйти из кредитного договора, и того, кто желает его оформить на свое имя. Если заемщик потерял работу, то ему потребуется трудовая книжка с записью об увольнении и справка 2-НДФЛ за прошедшие периоды. Если причина связана с состоянием здоровья заемщика требуется медицинское заключение.

Если банк дал положительное решение. Он должен объяснить процесс подписания ипотечного договора. Наверное, для этого будет назначена определенная дата, в которую заемщики должны будут подготовить необходимые документы. Среди них обязательно присутствует подтверждение кредитоспособности лица, берущего на себя обязательства по выплате займа. Затем, назначается дата подписания соответствующего договора.

Перевести ипотеку на другого человека в банке недостаточно, потребуется переоформление закладной. А перед этим проходит процедура регистрации права собственности. Если заемщик берет на себя обязательства по выплате кредита, значит, он является собственником жилого помещения и ему нужно зарегистрировать свои права собственности в Росреестре.

Здесь может возникнуть ситуация между предыдущим и нынешним заемщиком, связанная с тем, что каждый из них вкладывает определенные средства в приобретение квартиры. А, значит, каждый имеет свои доли в ней. Залогом выступает недвижимость в полном объеме, как неделимое имущество.

Когда не получится переоформить кредит

Это возможно в том случае, если кредитор (банк, выдавший кредит) не одобрит сделку. В принудительном или судебном порядке сделать это тоже невозможно. Если кредит оформлен на одного заемщика, значит, на нем и лежит ответственность за погашение долга.

Также нужно учесть, если новый заемщик не подходит под требования банковского учреждения, переоформить кредит на нельзя. В этом случае необходимо искать нового заемщика.

Также будет отказано в переоформлении если у нового заемщика:

- негативная кредитная история или ее отсутствие;

- большая кредитная нагрузка;;

- наличие нескольких крупный кредитов в других банках;

- нет возможности предложить ликвидный залог или предоставить поручительство.

Последнее относится к крупным займам. Если новый заемщик не подходит хотя бы одному пункту, банк откажет в выполнении процедуры переоформления. В этом случае клиенту нужно обратиться в другой банк для получения кредита или участия в кредитной программе «рефинансирование».

Что говорит закон

Покупка жилой или коммерческой недвижимости регулируется ГК РФ. Если используются заемные деньги не стоит забывать о положениях 102-ФЗ Об ипотеке. В п. 2 ст. 391 ГК РФ прописано, что перевод задолженности на иного человека допускается при условии, что кредитор дает свое согласие.

Если внимательно прочитать 102-ФЗ Об ипотеке (Федеральный закон от 16.07.1998 N 102-ФЗ ред. от 31.12.2017), можно увидеть, что:

- отчуждение залогового имущества возможно, но залогодержатель (кредитор) письменно подтверждает согласие;

- переоформление ипотеки проводится, если соответствующий пункт значится в кредитном договоре и закладной;

- лицо, приобретающее предмет залога, получает все права залогодателя. Ему в дальнейшем придется погашать задолженность, оформлять страховой полис.

Банкам невыгоден процесс переоформления ипотеки. Старый заемщик уже изучен. Даже если есть краткосрочные задержки с оплатой, деньги все равно поступают. В отношении нового заемщика необходимо проверить его платежеспособность, имеющуюся кредитную нагрузку и предшествующую историю взаимоотношений с займодавцами. Если будет выявлено несоответствие требованиям банка, сделка не состоится.

Что делать если нет денег платить ипотеку?

Как переоформить ипотеку в Сбербанке на другое лицо

В Сбербанке переоформление ипотеки на другое лицо осуществляется согласно нормам ФЗ от 16 июля 1998 № 102-ФЗ и Гражданского кодекса РФ. Квартиру, купленную на ипотечные средства, клиент вправе перевести на другого человека путем перерегистрации кредитного договора с банком. При этом должны соблюдаться требования, прописанные на законодательном уровне (гл. 6 ст. 37 Закона и ст. 391 ГК РФ).

Если заемщик уверен, что финансовые трудности носят временный характер, он прибегает к рефинансированию займа, полученного в стороннем банке, или реструктуризации долга. Стоит отметить, что ставки рефинансирования в Сбербанке довольно низкие, что позволяет облегчить кредитное бремя на плательщика.

Услуга по корректировке договорных условий платная – 3000 руб. Сумму вносят до переоформления ипотечной ссуды.

Требования к новому заемщику

При замене должников банк предъявляет довольно строгие требования к новому претенденту:

- незапятнанная кредитная история (у заявителя ранее уже были кредиты, и в течение периода рассрочки исправно производились выплаты);

- отсутствие судимостей;

- российское гражданство и постоянная регистрация в РФ;

- возрастная граница – от 21 года до 70 лет;

- рабочий стаж на настоящем месте не менее полугода, общий – от 1 года и более;

- доход, достаточный для погашения ипотечного долга – из заработка должно расходоваться не больше 40% (подтверждается справкой 2-НДФЛ);

- наличие поручителей или созаемщиков.

Переоформление на созаемщика

Обычно в качестве созаемщика выступает кто-то из супругов, когда ипотеку оформляет семейная пара. Но в этой роли могут выступать и совершеннолетние дети, родственники, друзья и другие граждане. Можно переоформить ипотеку на созаемщика, если последний согласен. Только он должен осознавать, что полностью берет на себя кредитные обязательства в долгосрочной перспективе.

Каких-то особых выгодных программ при таком переходе не предусмотрено. Процедура проходит на общих условиях.

Переоформление с мужа на жену и наоборот

При разводе возможно переоформить ипотеку на мужа или жену, если квартира покупалась во время брака и отсутствует брачный договор

Важно, чтобы обе стороны были согласны

При подаче заявления в банк обязательно присутствие обоих супругов. Иногда кто-то один выкупает долг другого и регистрирует жилье на свое имя.

На совершеннолетнего ребенка

Оформление ипотечной задолженности возможно на ребенка при условии достижения им совершеннолетия. При этом он должен отвечать требованиям возрастного ценза Сбербанка. Также ему надо иметь документально подтвержденный постоянный доход с определенным трудовым стажем.

На другого родственника или постороннего человека

Ипотеку допустимо переоформлять как на родственника, так и на любое другое лицо, не состоящее в родстве с главным заемщиком

Важно, чтобы претендент соответствовал выставляемым стандартам займополучателя

Банки соглашаются на такую процедуру, если заемщик:

- теряет трудоспособность по каким-либо причинам, в т. ч. медицинским;

- переезжает жить в другое место по уважительным причинам;

- развелся.

Можно ли переоформить ипотеку на своих родственников

Это способ переоформления считается самым простым, особенно, если речь идет о самых близких – т.е. о муже, жене или детях. Основными поручителями, согласно действующему законодательству, являются супруги. Все кредитные обязательства в браке делят на двоих, так как жилье будет считаться совместно нажитым. Если заключен брачный договор, то начинают действовать соответствующие законы.

Ипотеку выплачивает тот супруг, который стал полновластным владельцем квартиры. Далеко не всегда взаимоотношения между супругами оформляются официально, но все же лучше иметь соответствующий документ.

Если у пары нет детей, то:

- супруги могут разделить пополам ипотеку (оставаясь совладельцами, каждый – доли квартиры);

- при обоюдном согласии оплачивать ипотеку может один супруг, а квартира может перейти к другому супругу;

- муж или жена может выкупить долю и переоформить на себя недвижимость;

- как вариант – после раздела на доли оформляется дарственная.

В случае развода семейной пары с детьми, имущество и долги обязательно делятся через суд, в том числе, под этот закон попадают ипотечные кредиты. В суде предпочтение отдается тому супругу, с которым проживает ребенок. Впрочем, если при разводе супруги полюбовно договариваются о разделе имущества, вполне возможна ситуация, когда можно переоформить ипотеку на мужа, но при этом проживать там будет жена с ребенком. Полюбовные договоры суд обычно подтверждает, если они не идут во вред ребенку

При этом важно понимать: владельцем квартиры остается бывший муж

Основания для проведения процедуры переоформления

Чтобы узнать, возможно ли переоформление ипотеки на другое лицо в Сбербанке в данном конкретном случае, предварительно стоит проанализировать имеющуюся ситуацию. Учитывая, что Сбербанк далеко не всегда дает разрешение на проведение такой операции. У заемщика должны быть веские основания и предпосылки для этого. Например:

- Жилищный займ оформлен для покупки недвижимости для родственников или близких людей и у них возникла возможность самостоятельно оплачивать ссуду.

- Бракоразводный процесс, когда созаемщиком является супруг/супруга и происходит раздел имущества.

- Необходимость рефинансирования, то есть объединение имеющихся займов в один.

- Ухудшение собственного финансового положения. И наличие родственников или близких людей, которые, чтобы не потерять квартиру, готовы взять на себя оплату ипотеки.

Чтобы узнать все нюансы предстоящей процедуры, когда требуется переписать ипотеку на другого человека в Сбербанке, стоит рассмотреть каждую причину более подробно. Необходимо учитывать, что каждое веское основание для переоформления обладает конкретными условиями, при несоответствии которым банк не даст согласие.

Падение уровня платежеспособности

Если в жизни происходят некие непредсказуемые и неожиданные ситуации, которые влекут за собой значительное ухудшение в платежеспособности клиента, то порой единственным выходом для собственника и становится процесс переоформления ссуды. Главным условием для получения разрешения на этой банка становится соответствие нового заемщика всем существующим требованиям.

Полезные советы заемщику

Кстати, Сбер может предложить и альтернативу переоформлению – реструктуризацию ипотеки. Процедура заключается в пересмотре действующих ипотечных условий, закрытии имеющегося займа и оформление нового, со смягченными процентами. Но в этом случае от заемщика требуется официальное и документальное подтверждение неплатежеспособности.

Переход в другой банк для кредитования

Крупные финансово-кредитные структуры регулярно разрабатывают и предлагают россиянам новые ипотечные программы, отличающиеся выгодными условиями и льготами. И порой предложения какого-либо банка становятся чрезвычайно привлекательными и удобными для лица, отягощенного ипотечным обязательством в Сбербанке.

В данном случае заемщик желает переоформить жилищную ссуду в целях понижения процентов и провести рефинансирование

При желании переоформить ипотеку в иную банковскую организацию, стоит обращать внимание на ряд следующих нюансов:

- уровень процентной ставки;

- размер регулярного платежа и длительность кредита.

Эти нюансы стоит тщательно проанализировать и сравнить с иными предложениями. Ведь далеко не всегда выгодно переоформлять ипотеку и переводить ее в другой банк ради уменьшения процентовки. Эксперты советуют задуматься о такой возможности при таких условиях, как:

- Размер процентной ставки в ином банке ниже существующих минимум на два пункта.

- Все предстоящие расходы, включая и оценку независимой жилищной комиссии намного ниже в сравнении с предполагаемой выгодой.

Как происходит переоформление ипотеки при переходе заемщика в другой банк

Изменения семейного статуса

Порой печальные события касаются и личной жизни, человек сталкивается с разводом. В этом случае вопрос, можно ли переоформить ипотеку на созаемщика в Сбербанке, всегда решается положительно, учитывая, что в этой роли обычно выступает вторая половина. Ипотека переоформляется на одного человека, а второй исключается из договорных обязательств.

Это интересно: Как погасить ипотеку с помощью государства: объясняем суть

Особенности переформления

Какая бы причина для перевода ипотеки на другого человека в другой банк не была, необходимо придерживаться основных правил:

- оформление сделки в Сбербанке или ином учреждении осуществляться по процедуре, установленной законом;

- затраты на нотариуса и прочие формальности приходятся на заявителя.

То есть, тот, кто захотел передать свой долг другому человеку в другой банк, обязан оплатить оформление этой сделки. Конечно же, в некоторых ситуациях возможны различные договоренности, в том числе с банком. При этом нужно понимать, что банк никогда не будет принимать решения, который принесут им финансовые потери. Основные причины изменения плательщика по ипотеке мы уже обсудили. Если клиент банка желает перевести свой долг на другого человека по иной причине, то такую возможность нужно обсуждать с представителями банка. Как правило, они действуют по стандартной схеме. В случае, когда такой вариант является непреемлемым, то переоформить кредит не получится.

Если у человека возникают финансовые проблемы, то представители банка предложат ему два варианта решения этой проблемы:

- рефинансирование;

- увеличение периода для выплат.

В любом случае, при выдаче кредита, банк просчитывает все риски, а поэтому действия в таких случаях являются стандартными. Конечно же, возможен и перевод долга другому человеку. Однако это мероприятие требует от банка проведения тщательного анализа нового заемщика на предмет его обеспеченности. Если он сможет успешно выплатить деньги, то можно переоформить кредит.

Довольно часто одной платежеспособности нового заемщика недостаточно. Банк желает получить дополнительные гарантии того, что ипотека будет погашена вовремя. Это может быть какой-то залог, который не входил в изначальный договор. Также человек может сделать крупный платеж, показав, что он заинтересован в погашении долга и переходе квартиры в его собственность. Как бы там ни было, подобные вопросы решаются в индивидуальном порядке с каждый клиентом.