Погашение ссуды материнским капиталом: как это сделать

Как уже говорилось выше, в 2022 году по-прежнему не предусматривается легальная возможность погашения потребительской ссуды средствами маткапитала. Остается вариант с оформлением ипотеки.

Маткапитал можно использовать для выплаты банку-кредитору основной суммы ипотечного займа или начисленных по ссуде процентов, если оформление такого кредита производилось родителями до появления на свет их ребенка. Следует уведомить кредитора о намерении родителя-заемщика погасить ипотеку в полном объеме или частично посредством социальной выплаты. Как обычно, формируется набор необходимых бумаг, который передается в ПФР с подачей соответствующего заявления.

Если такая заявка одобряется, а её отклонение, как известно, происходит в практике ПФР достаточно редко, заемщик-родитель направляет банку-кредитору заявление о желании погасить ипотечную ссуду маткапиталом полностью или, как вариант, частично в досрочном порядке. В ситуации частичного погашения ипотеки финансовое учреждение сокращает период выплаты займа или уменьшает сумму ежемесячного платежа.

Можно констатировать, что условия выплаты банковской ссуды с помощью маткапитала не претерпели каких-либо изменений в 2022 году. Потребительский заем не подлежит погашению средствами данной субсидии.

Общий алгоритм оформления ипотечного кредита под сертификат семейного капитала:

- Заявка в финансовое учреждение.

- Выбор жилплощади по факту одобрения заявки.

- Передача банку-кредитору документов на недвижимость.

- Подписание соглашения об ипотеке.

- Внесение стартового взноса.

- Банк перечисляет необходимые деньги продавцу (застройщику) жилья.

- Оформление сделки купли-продажи (заключение договора с продавцом).

- Регистрация купленного жилья в Росреестре.

- Деньги поступают продавцу.

- Покупатель (заемщик) вносит регулярные кредитные платежи.

Прочтите также: Ипотека с господдержкой: условия получения

2018 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Можно ли потратить маткапитал на погашение кредита?

Государственная программа предполагает целевое использование средств, поэтому каждая заявка о расходовании денег держателями сертификата на погашение долга в банке рассматривается индивидуально, с учетом действующих ограничений:

- Кредит оформляется в рамках целевого использования, т.е. кредитная документация должна подтвердить, что деньги потрачены на улучшение жилья или покупки для детей с инвалидностью с целью улучшения его адаптации в обществе.

- Объектом расходов должна стать благоустроенная комфортная недвижимость, не входящая в фонд ветхого или аварийного жилья.

- Деньги выплачивают непосредственно кредитору, минуя заемщика.

- Выплата ограничена любой суммой в рамках 453 тысяч рублей или размера задолженности. Если долг по кредиту меньше размера маткапитала, неиспользованный остаток может быть использован на другие расходы в рамках госпрограммы.

Важно! Перед направление средств из бюджета ПФР проверит соответствие правилам реализации маткапитала. При выявлении мошенничества через схему обналичивания или невыполнении требований к жилью и самой сделке, в выплате откажут или потребуют возврата

Схема согласования выплаты маткапитала представлена 4 основными этапами:

- Получение сертификата согласно предъявленным документам в ПФР.

- Оформление целевого кредита.

- Подача документов на получение компенсации.

- Согласование новых условий кредитования после уменьшения суммы долга.

Поскольку со стороны ПФР могут быть проблемы с согласованием кредита и объекта приобретения, настоятельно рекомендуется заранее узнать, какие требования будут предъявлены при согласовании транша из бюджета при непосредственном обращении за выплатой.

Требования к погашаемому кредиту

Правила погашения кредита за счет семейного сертификата строго регламентированы. Главное требование к займу связано с целевым использованием согласно государственной программе:

- реконструкция жилья;

- строительство частного домовладения на участке под ИЖС;

- покупка недвижимости.

Чтобы сотрудники ПФР согласовали возврат из государственных средств, необходимо, чтобы в договоре с кредитором была указана одна из вышеуказанных целей.

Важно! Целевое кредитование покупки или строительства жилья оформлено в рамках ипотечного договора. Иные формы кредитов для получения компенсации из бюджета не предусмотрены

Если покупают ипотечное жилье, требования к объекту будут уже учтены при согласовании кредитования в банке, а значит проблем с ПФР не возникнет. Однако следует запомнить, что сделка должна вести к улучшению условий проживания всей семьи:

- увеличение жилой площади;

- подключение коммуникаций;

- реорганизация помещений.

Если родители воспитывают малыша с ограниченными физическими возможностями, предусмотрена возможность оплаты дорогостоящих товаров, лечебных процедур за счет средств маткапитала. Перечень допустимых расходов указывают:

- в Постановлении № 831-р от 30 апреля 2016 года. Сделка должна быть совершена в пределах РФ и не может дублировать те расходы, которые и так финансируются государством по закону.

- Деньги могут быть потрачены на мероприятия, указанные в тексте Распоряжения № 2347р. К таким расходам относят платные медицинские, физкультурные, педагогические услуги, направленные на реабилитацию и абилитацию детей с ограниченными способностями.

В отличие от погашения кредита на покупку жилья, долг за покупку товаров для инвалида можно потратить после исполнения малышу 3 лет. Помимо погашения действующего кредитного договора, закон разрешает потратить деньги на уплату первоначального взноса.

Вопрос:

Можно ли компенсировать долг по потребительскому кредиту?

Ответ:

Если в банке оформляют нецелевой кредит, без указания конкретных целей покупки, в согласовании транша откажут, поскольку у держателей сертификата нет подтверждающих документов, что средства использовались в рамках маткапитала.

Можно ли потратить маткапитал на погашение кредита?

Государственная программа предполагает целевое использование средств, поэтому каждая заявка о расходовании денег держателями сертификата на погашение долга в банке рассматривается индивидуально, с учетом действующих ограничений:

- Кредит оформляется в рамках целевого использования, т.е. кредитная документация должна подтвердить, что деньги потрачены на улучшение жилья или покупки для детей с инвалидностью с целью улучшения его адаптации в обществе.

- Объектом расходов должна стать благоустроенная комфортная недвижимость, не входящая в фонд ветхого или аварийного жилья.

- Деньги выплачивают непосредственно кредитору, минуя заемщика.

- Выплата ограничена любой суммой в рамках 453 тысяч рублей или размера задолженности. Если долг по кредиту меньше размера маткапитала, неиспользованный остаток может быть использован на другие расходы в рамках госпрограммы.

Важно! Перед направление средств из бюджета ПФР проверит соответствие правилам реализации маткапитала. При выявлении мошенничества через схему обналичивания или невыполнении требований к жилью и самой сделке, в выплате откажут или потребуют возврата. Схема согласования выплаты маткапитала представлена 4 основными этапами:

Схема согласования выплаты маткапитала представлена 4 основными этапами:

- Получение сертификата согласно предъявленным документам в ПФР.

- Оформление целевого кредита.

- Подача документов на получение компенсации.

- Согласование новых условий кредитования после уменьшения суммы долга.

Поскольку со стороны ПФР могут быть проблемы с согласованием кредита и объекта приобретения, настоятельно рекомендуется заранее узнать, какие требования будут предъявлены при согласовании транша из бюджета при непосредственном обращении за выплатой.

Требования к погашаемому кредиту

Правила погашения кредита за счет семейного сертификата строго регламентированы. Главное требование к займу связано с целевым использованием согласно государственной программе:

- реконструкция жилья;

- строительство частного домовладения на участке под ИЖС;

- покупка недвижимости.

Чтобы сотрудники ПФР согласовали возврат из государственных средств, необходимо, чтобы в договоре с кредитором была указана одна из вышеуказанных целей.

Важно! Целевое кредитование покупки или строительства жилья оформлено в рамках ипотечного договора. Иные формы кредитов для получения компенсации из бюджета не предусмотрены. Если покупают ипотечное жилье, требования к объекту будут уже учтены при согласовании кредитования в банке, а значит проблем с ПФР не возникнет

Однако следует запомнить, что сделка должна вести к улучшению условий проживания всей семьи:

Если покупают ипотечное жилье, требования к объекту будут уже учтены при согласовании кредитования в банке, а значит проблем с ПФР не возникнет. Однако следует запомнить, что сделка должна вести к улучшению условий проживания всей семьи:

- увеличение жилой площади;

- подключение коммуникаций;

- реорганизация помещений.

Если родители воспитывают малыша с ограниченными физическими возможностями, предусмотрена возможность оплаты дорогостоящих товаров, лечебных процедур за счет средств маткапитала. Перечень допустимых расходов указывают:

- в Постановлении № 831-р от 30 апреля 2016 года. Сделка должна быть совершена в пределах РФ и не может дублировать те расходы, которые и так финансируются государством по закону.

- Деньги могут быть потрачены на мероприятия, указанные в тексте Распоряжения № 2347р. К таким расходам относят платные медицинские, физкультурные, педагогические услуги, направленные на реабилитацию и абилитацию детей с ограниченными способностями.

В отличие от погашения кредита на покупку жилья, долг за покупку товаров для инвалида можно потратить после исполнения малышу 3 лет. Помимо погашения действующего кредитного договора, закон разрешает потратить деньги на уплату первоначального взноса.

Вопрос:

Можно ли компенсировать долг по потребительскому кредиту?

Ответ:

Если в банке оформляют нецелевой кредит, без указания конкретных целей покупки, в согласовании транша откажут, поскольку у держателей сертификата нет подтверждающих документов, что средства использовались в рамках маткапитала.

Что такое маткапитал

Под материнским капиталом понимается специальный сертификат, который предоставляется родителям в Пенсионном фонде. Основание для его получения является рождение или усыновление ребёнка. Денежные средства, которые предоставляются по материнскому капиталу, могут использоваться для реализации строго оговоренных целей. Одна из них – улучшение жилищных условий. Материнский капитал может быть использован для оформления ипотеки или погашения задолженности по кредиту. При этом целевое использование денежных средств строго отслеживается государством.

Важно! Согласно новому закону, с 2020 года семья имеет право на получение маткапитала сразу при рождении первого ребенка. Маткапиталом можно распорядиться по-разному

Стоит помнить, что обналичивание сертификата незаконно. Поэтому, если вам предлагают совершить подобные действия, не стоит поддаваться на уловки мошенников

Маткапиталом можно распорядиться по-разному. Стоит помнить, что обналичивание сертификата незаконно. Поэтому, если вам предлагают совершить подобные действия, не стоит поддаваться на уловки мошенников.

Официально денежные средства, которые были выделены государством за рождение первого, второго или последующего ребёнка, можно потратить на приведённые ниже цели:

- улучшение жилищных условий. В таком случае денежные средства, выделенные в рамках соответствующей программы, направляются на покупку дома, ремонт жилого помещения или приобретения участка под строительство жилья;

- образование для ребёнка. На эти цели материнский капитал используют значительно реже. Разрешается оплатить образование любого из детей в семье (в возрасте не старше 25 лет). Как правило, маткапиталом оплачивается обучение старшего ребёнка в высшем учебном заведении, посещение детского сада или каких-либо платных секций младшим;

- увеличение пенсионных выплат маме. Для того чтобы средства были направлены на повышение размера подобных накоплений, нужно подать соответствующее заявление в ПФР;

- реабилитация и лечение детей-инвалидов. Для компенсации услуг на оплату медицинских услуг предъявляют соответствующие квитанции и чеки. Подобные документы будут рассмотрены Пенсионным фондом. После этого принимается решение о переводе денежных средств для компенсации понесённых трат.

Помимо федеральных, существуют и региональные выплаты. О том, как использовать такой материнский капитал, стоит прочесть в местном законодательстве. Размер подобной помощи строго не регламентирован. Условия для получения и суммы выплат устанавливаются местным правительством. При этом семья, уже получившая федеральную помощь, может рассчитывать и на региональную поддержку.

То, какой кредит можно погасить региональными выплатами, устанавливается конкретным субъектом Российской Федерации. Такой маткапитал может быть использован и для покупки машины для семейных нужд. Более подробно о возможности погашения автокредита за счёт региональных выплат можно узнать в местной администрации.

Можно ли погасить потребительский кредит материнским капиталом?

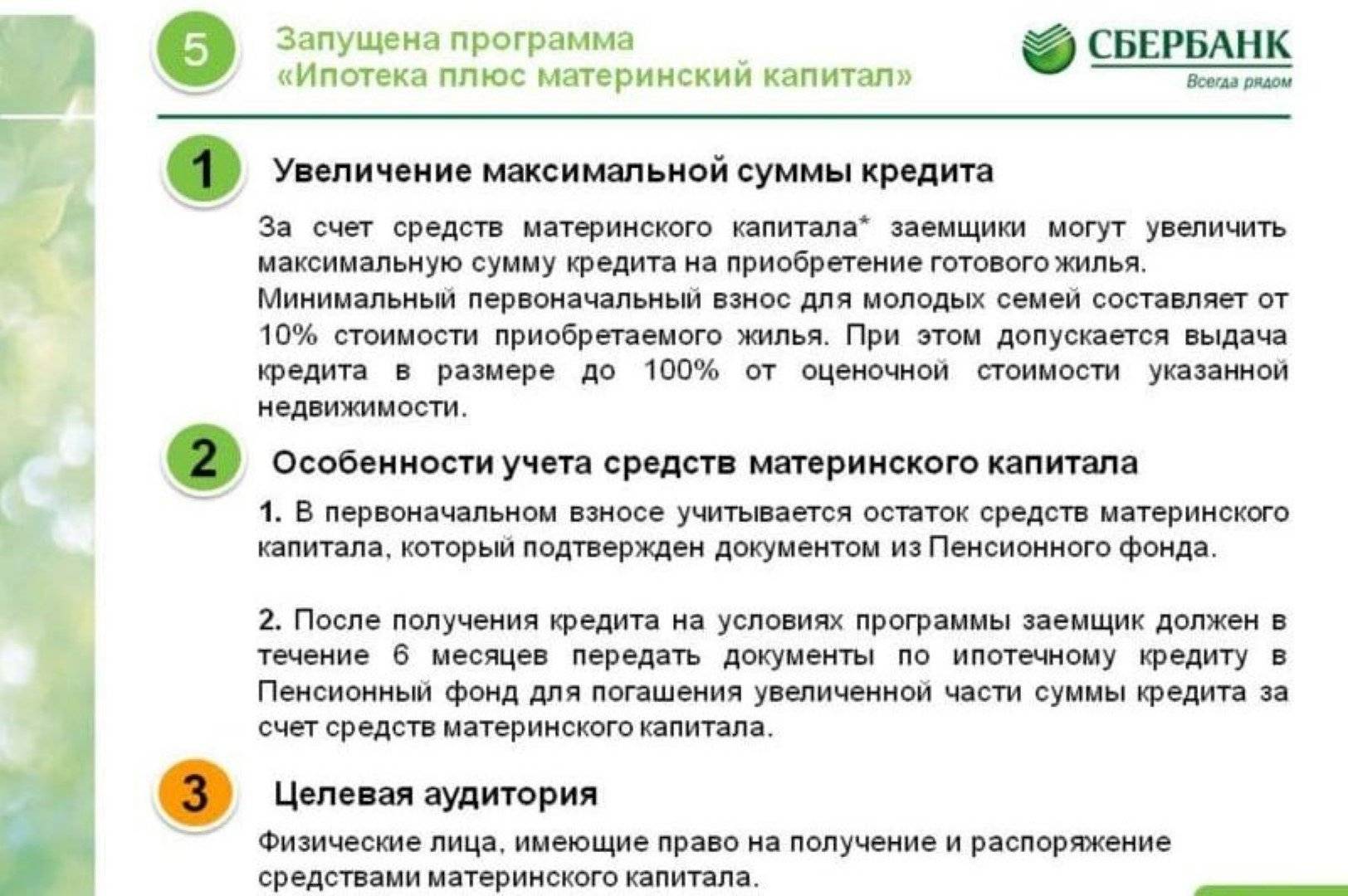

Чтобы применить таким образом госсубсидию, следует обратиться в выбранный банк, в котором планируется кредитоваться. Причем кредитно-финансовое учреждение обязано убедиться, что заемщик действительно способен оплатить задолженность. Для этого от заемщиков придется предоставить справку, подтверждающую уровень их платежеспособности. Сумма, разрешенная к выдаче кредита, суммируется с семейным доходом и средствами по субсидии.

Ипотечные программы с использованием субсидии предполагают удобные и привлекательные условия с низкими процентными ставками

Затем, в течение полугода заемщику требуется оформить заявку на перечисление от ПФ средств из субсидии на оплату ссуды. Для этого от клиента необходимо предоставить в ПФ ряд документации. В частности:

- сертификат на маткапитал;

- паспорта обоих супругов;

- свидетельство о заключении брака;

- СНИЛС;

- договор с банком о кредитовании;

- банковские выписки;

- заявление на оплату сертификатом имеющегося займа;

- свидетельство прав собственности.

Сделать это следует как можно скорее, не затягивая. Если все документы в порядке и кредитования соответствует разрешенным направлениям, ПФ в короткие сроки перечислит средства госсубсидии на погашение кредитных обязательств.

Основное условие для получения средств МСК – соответствие его целевого назначения требованиям законодательства.

Средства материнского (семейного) капитала (МСК) можно использовать для оформления или погашения целевого жилищного кредита в любой момент после получения сертификата — ждать три года не требуется, однако необходимо выполнение ряда условий:

- Заемщик или созаемщик — владелец сертификата и не лишен права на него.

- Кредит целевой — на приобретение или постройку жилья (ПФР не одобрит направление средств на погашение потребительского кредита).

- Согласно ч. 7 ст. 10 закона № 256-ФЗ, кредит под материнский капитал должен быть оформлен в:

- кредитной организации, деятельность которой контролируется Центробанком;

- кредитном потребительском кооперативе (КПК) или сельскохозяйственном КПК, осуществляющем деятельность не менее 3 лет со дня регистрации;

- едином институте развития в жилищной сфере АО «Дом. РФ».

- Кредитная организация разрешает использование средств МСК при оформлении и (или) погашении кредита (займа).

- Приобретаемое жилое помещение пригодно для жизни. В случае покупки квартиры дом, в котором она находится, не должен быть аварийным или подлежать сносу (после вступления в силу федерального закона № 37-ФЗ от 18.03.2019 года ПФР самостоятельно запрашивает информацию о признании приобретаемого жилого помещения непригодным для проживания или аварийным и подлежащим сносу или реконструкции).

- Кредитные средства в рамках улучшения жилищных условий направляются на:

- приобретение жилья по договору купли-продажи;

- оплату участия в долевом строительстве;

- внесение паевого или вступительного взноса в жилищный кооператив;

- строительство дома — объекта индивидуального жилищного строительства.

- Если кредит предоставляется на покупку дома с участком, в договоре должно быть указана, какая сумма будет использована для приобретения жилого помещения.

Если кредит оформляется (оформлен) на земельный участок, то использовать материнский капитал не получится, так как

ст. 10

закона № 256-ФЗ не предусматривает покупку земли на средства МСК.

Согласно п. в) ч. 3 постановления Правительства № 862 от 12.12.2007 года, средства МСК также разрешается использовать для погашения рефинансированного жилищного кредита при условии, что первый кредит был целевым — на приобретение или строительство жилого помещения. Однако, материнским капиталом нельзя оплатить пени, штрафы и комиссии. В случае невыплаты кредита, маткапитал в счет уплаты забрать не могут, так как он не является имуществом заемщика (созаемщика).

Как законно погасить кредит материнским капиталом

Порядок погашения кредита материнским капиталом зависит от цели, на которую направляются деньги.

Если вы погашаете материнским капиталом имеющуюся ипотеку, сначала посетите банк, где она открыта, с паспортом и ипотечным договором и закажите справку об остатке задолженности. Она будет готова через несколько дней.

Следующий адрес, по которому вы должны обратиться — отделение ПФР. Посещать отделение, впрочем, необязательно. Можно подать документы онлайн через портал госуслуг или личный кабинет на сайте ПФР. Или подать документы в бумажном виде через многофункциональный центр государственных и муниципальных услуг (МФЦ).

В ПФР захотят видеть такой набор документов:

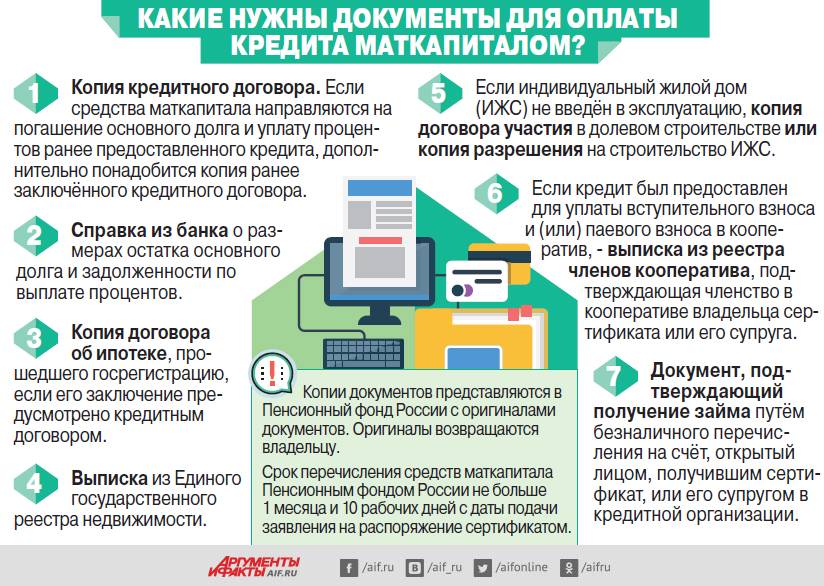

- паспорт ипотечного заёмщика;

- заявление о погашении ипотеки материнским капиталом — бланк вам выдадут в ПФР или МФЦ, при подаче через интернет заполняется онлайн;

- сертификат на материнский капитал;

- договор ипотечного кредитования с банком;

- справка банка об остатке задолженности;

- свидетельство о праве собственности или выписка из Единого государственного реестра недвижимости (ЕГРН) и договор купли-продажи или долевого участия, если приобретали новостройку, на квартиру или дом;

- реквизиты для перечисления денег.

Если вы погашаете не ипотечный, а иной жилищный кредит, набор документов тот же, но вместо ипотечного договора подаётся тот кредитный договор, что у вас есть. Но в нём должно быть указано, что кредит выдан именно целевой жилищный.

Когда кредит взят на строительство или реконструкцию жилья, функцию правоустанавливающего документа на жилое помещение выполняет не договор купли-продажи, а подтверждение, что объект введён в эксплуатацию.

Если просите деньги у ПФР на строительство или реконструкцию, набор документов такой:

- паспорт заявителя и подтверждение регистрации места жительства или пребывания, если это отдельный документ;

- сертификат на материнский капитал;

- паспорт второго родителя, если тот участвует в строительстве;

- свидетельство о браке;

- правоустанавливающий документ на землю, где планируется построить дом или расположен реконструируемый объект — земля обязательно должна быть в собственности;

- правоустанавливающий документ на реконструируемое жильё;

- разрешение на строительство или реконструкцию;

- обязательство выделить доли второму родителю и детям не позже чем через полгода после получения кадастрового паспорта на дом;

- реквизиты для перечисления денег.

Процедуры оформления единовременной и ежемесячной выплат не меняется от ваших планов распорядиться этими деньгами. Как бы вы ни рассчитывали их потратить, ПФР интересует только, положена ли вам любая из них.

Единовременные денежные выплаты из материнского капитала делались в 2015 и в 2016 годах. Это была помощь государства семьям с детьми в условиях ухудшения экономической ситуации. Получить можно было в общей сложности 45 тыс. рублей: 20 тыс. в 2015 и 25 тыс. в 2016 году. В 2017 и 2018 годах такие выплаты не делались, не запланированы они и на 2018 год. А те, кто их получил, могли распорядиться ими, как хотели — в том числе и погасить кредит частично или, если остаток задолженности был невелик, полностью.

С 2018 года обладатели сертификата на материнский капитал вправе рассчитывать на ежемесячную выплату при таких условиях:

- Ребёнок, на которого полагается сертификат на материнский капитал, родился или усыновлён не раньше 1 января 2018 года.

- Доля каждого члена семьи в её совокупном доходе не больше 1,5 прожиточного минимума трудоспособного человека в регионе проживания семьи.

Выплата полагается семье, пока ребёнку не исполнится полтора года. Второе ограничение — остаток материнского капитала, выделенного на ребёнка, должен быть достаточным для очередной выплаты.

Предельный доход семьи и размер выплаты зависят от региона. Например, в Белгородской области доход полной семьи с двумя детьми должен быть не больше 53 970 р. в месяц, а выплата равна 8 291 р. В Москве — 112 686 и 14 329 р. соответственно.

Узнать, позволяет ли доход семьи претендовать на выплату можно с помощью калькулятора на сайте ПФР.

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Чтобы получить ежемесячную выплату, надо предоставить в ПФР такие документы:

- паспорт заявителя;

- свидетельства о рождении детей;

- справки о доходах всех членов семьи;

- основание не учитывать доходы второго родителя, если тот лишён родительских прав, отбывает наказание, заключён под стражу или находится на принудительном лечении по решению суда;

- реквизиты для перевода денег.

Какой кредит можно погасить материнским капиталом

Чтобы понять, в каких случаях погасить кредит материнским капиталом допускается по закону, а в каких ПФР откажет в предоставлении суммы, следует разобраться с:

- программами кредитования;

- требованиями государства к их форме;

- условиями предоставления средств.

Программы кредитования

Кредитно-финансовые организации предоставляют гражданам самые разнообразные программы.

К самым распространенным относятся:

- жилищные займы и ипотечное кредитование;

- кредиты на автотранспорт;

- потребительские кредиты на конкретные цели;

- потребительские кредиты без необходимости определения цели использования средств;

- микрозаймы;

- социальные и доверительные программы.

Кроме разделения по критериям целевого использования отличается и способ получения кредита.

Программы разделяются на:

кредиты, выдаваемые наличными;

- безналичную оплату за заемщика товаров и услуг;

- предоставление средств на банковский счет или карту.

И тот и другой критерий влияют на возможность использования субсидии.

Внимание! Законодательство автоматически отсекает те кредиты, которые граждане получают наличными, исполняя главное условие программы поддержки — запрет на обналичивание средств. Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов. Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов

Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов.

Требования к погашаемому кредиту

Решая, какой кредит можно погасить материнским капиталом, следует помнить, что по закону можно перевести деньги банку, если он выдал владельцу сертификата кредит, отвечающий требованиям государства.

Основные требования к жилищному кредитованию:

- кредит может быть взят на покупку, строительство, ремонт и реконструкцию семейного жилья;

- допускается предоставление недвижимого объекта договора в залог кредитной организации (ипотека);

- в кредитном договоре должна быть прописана цель получения средств;

- жилье должно быть пригодно для проживания семьи (не быть аварийным, иметь необходимые коммуникации и т.д.);

- при строительстве банку переведут деньги только, если в результате увеличится площадь строения;

- регистрация жилья в собственность семьи обязательна (каждый из членов семьи должен стать собственником доли).

Основные требования к кредитам на покупку товаров и услуг для реабилитации детей — инвалидов:

купленный товар или услуга должны быть включены в перечень допустимых (распоряжение № 831-р от 30.04.16);

Скачать для просмотра и печати:

- покупка должна быть совершена на территории РФ;

- покупка не должна дублировать товар/услугу, предоставляемый государством за счет федеральных средств;

- решение о предоставлении средств принимает ПФР;

- по факту приобретения органы социальной поддержки должны подписать акт наличия товара/услуги.

При написании заявления в ПФР на перевод средств, чтобы погасить кредит материнским капиталом, потребуется предоставить документы, доказывающие чистоту сделки и правомерность её совершения.

В каких случаях ПФР откажет в переводе средств

ПФР имеет право отказать в переводе средств, если при проверке установит факты нарушения законодательства или заподозрит владельца сертификата в нецелевом использовании денежных средств.

Семьям запрещено:

- сообщать в ПФР ложную информацию о себе и объекте кредитной сделки;

- скрывать сведения, которые могут повлиять на отказ в переводе средств;

- представлять в ПФР поддельные документы;

- участвовать в схемах обналичивания средств материнского капитала;

- преувеличивать стоимость приобретенных товаров и услуг.

Важно! В направлении средств на покрытие кредита точно откажут, если купленный товар или услуга не причислены к перечню разрешенных, установленных Правительством РФ и не указан в индивидуальной программе реабилитации и абилитации ребенка-инвалида, а также при отсутствии в кредитном договоре цели использования средств

Условия предоставления средств МК на погашение кредитов

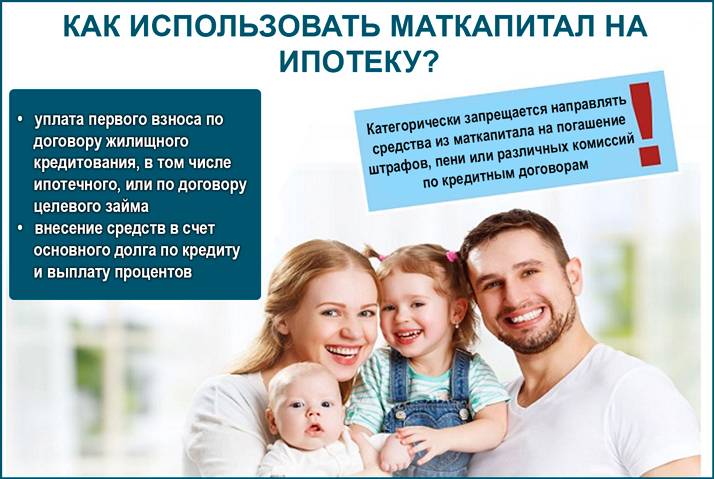

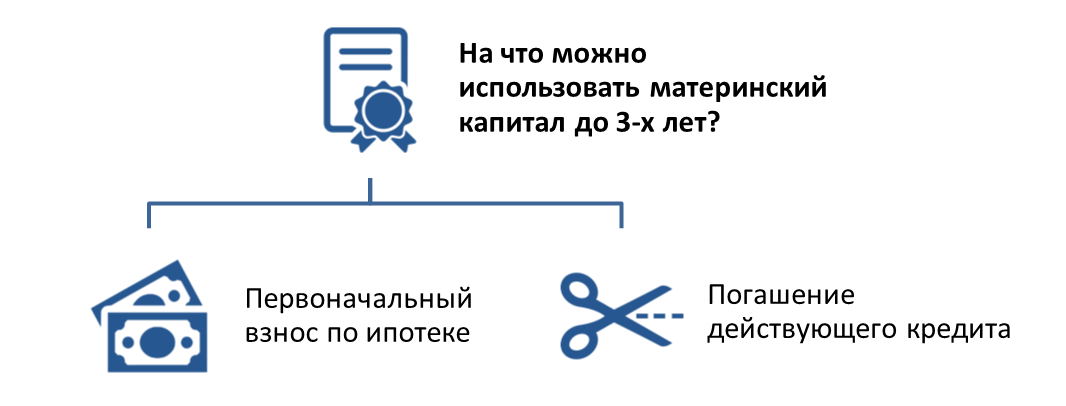

Материнский капитал можно потратить только, если ребенку, после рождения которого возникло право на сертификат, исполнилось три года. Исключение составляют кредиты на улучшение жилищных условий. Для их оплаты можно использовать средства сразу, как только получен сертификат.

Направить средства по жилищному кредиту можно:

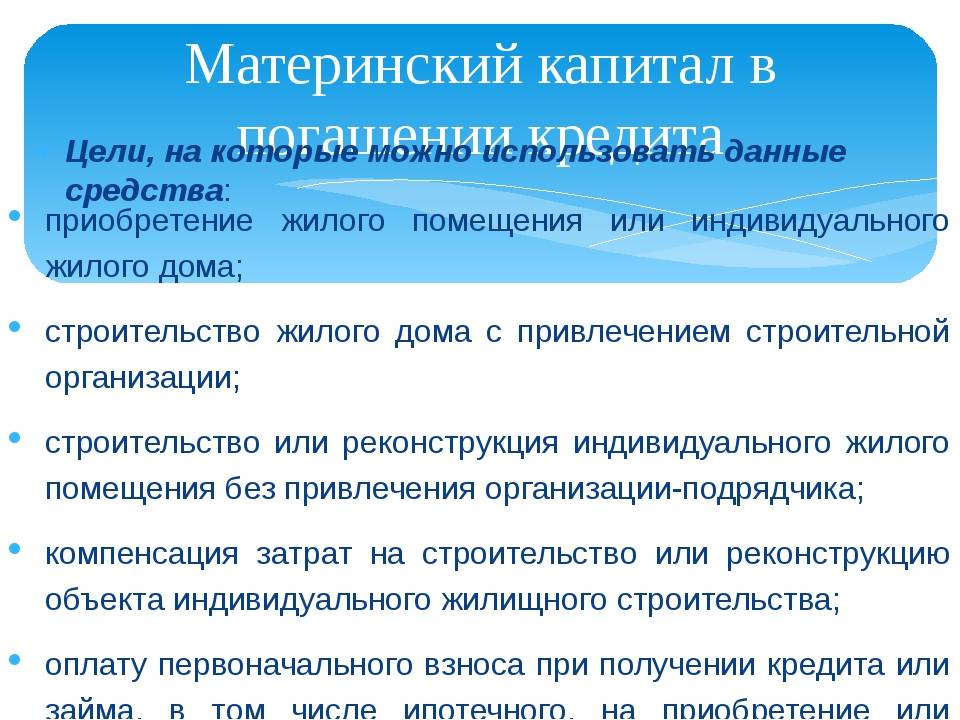

- на первоначальный взнос;

- погашение части основного долга;

- уплату процентов;

При этом время открытия кредита не принципиально. Можно оплачивать даже те кредиты, которые были получены до появления у семьи права на сертификат.