Выгодно ли?

На самом деле, сдача ипотечной квартиры не очень выгодна заемщикам. Если на это действительно есть необходимость – другое дело. Но в целом, если сдача в аренду производится незаконно, и кредитор об этом узнает – есть два варианта развития событий:

На самом деле, сдача ипотечной квартиры не очень выгодна заемщикам. Если на это действительно есть необходимость – другое дело. Но в целом, если сдача в аренду производится незаконно, и кредитор об этом узнает – есть два варианта развития событий:

- Наложение штрафа на плательщика и выселение несанкционированно проживающих граждан.

- Полное расторжение ипотечного договора.

Поэтому, если вы намерены взять жилье в ипотеку и сдавать его в аренду – необходимо просто выбрать банк, который разрешает такую деятельность. Если у вас плохая кредитная история и других вариантов, как получение ипотеки у первой категории банков, нет – придется не сдавать квартиру. В противном случае ждите огромного штрафа или ареста имущества с последующим расторжением кредитного договора.

Интересно. Неофициальная практика говорит, что крупные банки осуществляют проверки жилплощади у заемщиков. Проверки осуществляются по-разному – обычно дважды в год (период у каждого учреждения разный). Остальные банки не обращают внимания на такие нюансы и не отслеживают деятельность плательщиков по сдаче в аренду приобретенного в ипотеку жилья. Но необходимо плательщикам быть осторожными при решении о незаконной сдаче жилья.

Что говорит закон?

А закон исходит из того, что квартира находится у заемщика в собственности. А это значит, что он вправе ей владеть, пользоваться и распоряжаться. Сдача собственности в аренду входит в эти правомочия, равно как и передача имущества в залог банку.

Но среди положений статьи 209 ГК РФ, есть и ограничение, предел правомочий. Это интересы третьих лиц, нарушать которые нельзя. В случае ипотеки таким третьим лицом выступает банк.

Отношения с ним регулируются не только ГК, но и другими нормативными актами. Главным из них является Федеральный закон «Об ипотеке» № 102.

В статье 29 ФЗ № 102 сказано, что заемщик имеет право:

- использовать квартиру по назначению, то есть жить в ней;

- извлекать из нее плоды и доходы.

То есть с точки зрения закона, использование квартиры для получения дохода путем сдачи ее в наем вполне допустимо.

В то же время залогодатель обязан принимать меры по охране жилья, переданного в залог, от разрушения и порчи. В перечне возможных причин порчи указываются посягательства третьих лиц.

Условия банков

Банки могут включать в договор условия, устанавливающие необходимость извещать их, как залогодержателей, об использовании квартиры для получения прибыли. Или даже прямые запреты. Причин этому две.

Первая связана с опасениями банка:

- потерять предмет залога;

- получить в итоге имущество, имеющее более низкую стоимость, чем при помещении под залог.

Не секрет, что многие арендаторы обращаются со съемным жильем не лучшим образом. А арендодатели не спешат восстанавливать причиненный ущерб, так как это снизит их доход от аренды.

В результате квартира теряет товарный вид, и рыночная стоимость ее падает.

В самом крайнем случае по вине арендаторов квартира может разрушиться, например, сгореть. Впрочем, этот вариант банку более выгоден, так как покрывается страховкой, которую обязан обеспечить собственник по договору ипотеки.

А вот продать при просрочке платежей значительно потерявшую в цене недвижимость будет сложно, а значит есть шанс не получить за нее той суммы, которую должен заемщик.

Вторая причина, заставляющая банки включать условия о запрете аренды заложенных квартир, это соображения собственной выгоды.

Ипотечный кредит предоставляется гражданам для удовлетворения личных нужд. А использование квартиры для получения дохода – коммерческая деятельность.

Представителям же малого бизнеса кредиты предоставляются на иных, более жестких условиях:

Не удивительно, что банки желают знать, не стоит ли предложить заемщику более выгодные для себя условия.

Кроме банков, цели использования квартиры интересуют и страховые компании. Для жилой и коммерческой недвижимости используются разные тарифы. Потому как существенно отличаются риски. Платить за последствия чужих ошибок страховщики не желают.

Особенности сдачи в аренду квартиры в ипотеке

Практика показывает, что кредитные организации пытаются составлять кредитные договоры с такими условиями, в которых присутствует условие, что заемщик обязуется получать согласие от организации для проведения любых действий с заложенным имуществом.

Например, к этому относятся следующие варианты:

- проведение перепланировочных работ;

- продажа недвижимого имущества;

- сдача в наем третьим лицам;

- визит родственников на некоторое время;

- регистрация других лиц;

- обмен.

Для того чтобы сдать квартиру в наем, которая находится в ипотечном кредите, нужно обязательно соблюдать положения подписанного кредитного договора.

Исходя из этого положения, можно выделить три различных варианта, которые есть у заемщика, решившего сдать квартиру:

- Может потребоваться согласование с кредитором для сдачи квартиры в наем. Более того, сами условия найма должны быть дополнительно обговорены. Если что-то не соответствует требованиям кредитора, он выдвигает собственные условия, и только после этого можно получить разрешение;

- Может быть введен запрет на сдачу ипотечной квартиры в наем. Если не удается получить согласие на проведение определенных действий, то они со строны заемщика будут считаться незаконными;

- Банк может не накладывать каких-либо ограничений на квартиру в ипотечном кредите или же однозначно допускает сдачу приобретенной с помощью кредита квартиры внаем.

Сдавать квартиру в аренду можно, если банк дает разрешение на это, или же в кредитном договоре нет запрета на передачу жилой площади в пользование третьим лицам.

К тому же, при передаче квартиры в аренду необходимо в обязательном порядке уведомить об этом банк. Об этом также гласит статья 34 Федерального Закона №102, так как банк вправе фактически и документально проверять наличие и условия содержания имущества.

Квартира в наем по военной ипотеке

Данной возможностью могут воспользоваться исключительно военнослужащие, которые приобретают жилплощадь по условиям военной ипотеки.

Однако здесь действуют немного другие условия. Квартира находится в собственности не только у банка, но и у государства. Но это не сказывается на возможностях самого заемщика. Государство не выдвигает никаких дополнительных условий и не ограничивает его в действиях.

Следует уточнить, что сдача квартиры в наем рассматривается, как систематическое получение прибыли. Именно поэтому относительно Федерального Закона №76 «О статусе военнослужащих», такая деятельность запрещается.

Однако здесь можно найти лазейку. Квартиру нужно сдавать периодически и, таким образом, не нарушается закон. Именно в таком подходе принцип последовательности, и систематичности прослеживаться не должен.

https://youtube.com/watch?v=EKN94EuU6lQ

При каких обстоятельствах можно передавать жилище третьим лицам в пользование?

Сегодня существует две ситуации, при которых собственник ипотечного жилища вправе сдать имущество внаем третьим лицам, а именно:

- Разрешена банком-кредитором или же в договоре по ипотеке не содержится никаких ограничений по этому поводу. Иными словами, заемщик может самостоятельно определять порядок пользования квартиры, находящейся под ипотекой.

- Передача жилища внаем возможно при соблюдении определенных условий. К примеру, в договоре есть возможность заключения арендного соглашения. Иногда банк не запрещает сдавать жилье внаем, но устанавливает максимальные сроки действия арендного соглашения, либо запрет на его автоматическую пролонгацию.

Если же сдача жилища запрещена прямым ипотечным соглашением, то любые действия заемщика будут признаны незаконными и могут стать причиной привлечения гражданина к ответственности.

Взять ипотеку и сдавать в аренду: плюсы и минусы

При грамотном подходе покупка квартиры в ипотеку для сдачи в аренду может существенно улучшить финансовое положение

Для этого важно учесть все нюансы данного мероприятия, а также изучить не только плюсы, но и возможные сложности

Плюсы покупки жилья в ипотеку для аренды:

- Дополнительный доход. Полученные от аренды средства можно пустить в счет погашения ежемесячного платежа по ипотеке, оплату коммунальных услуг;

- Быстрое погашение задолженности. Если ипотечный платеж равен стоимости аренды, то кредитный взнос будет осуществляться за счет арендаторов без ущерба бюджета семьи;

- Залоговое жилье подлежит обязательному страхованию. В случае нанесения непоправимого ущерба недвижимости арендаторами, страховка гарантирует погашение задолженности перед кредитной организацией.

Минусы:

- Схема применима только для заемщиков располагающих отдельным жильем;

- Отсутствие гарантий в чистоплотности и ответственности арендаторов. В большинстве случаев после окончания срока аренды жилье требует капитального ремонта;

- Риск просрочки платежа. Не имея собственных средств для выполнения ежемесячных обязательств перед банком, не следует полагаться на доход с аренды. Жилье может оказаться невостребованным несколько месяцев или недобросовестные арендаторы задержат арендную плату. Из-за этих факторов сформируется просроченный платеж по ипотеке. Что повлечет наложение штафов, вплоть до конфискации залогового жилья.

- В случае порчи имущества банк заберет залоговое жилье в качестве компенсации.

Купить квартиру в ипотеку и сдавать выгодно или нет?

Выгодно ли: при рекомендованном первоначальном взносе 20%, который предлагает внести банк, доход от сдачи в аренду чаще всего не покрывает расходов по платежам ипотечного кредита. А есть же еще и коммунальные платежи! Поэтому рассмотрим условия, которые влияют на наше решение.

Узнайте, можно ли сдавать квартиру которая в ипотеке

Условия:

- чтобы подороже сдавать, надо купить не на окраине, а в центре города или как можно ближе к нему. Это значит, что уже на старте, покупка будет довольно дорогой;

- следующий пункт вытекает из другого, если вы покупаете дорогую недвижимость и хотите выгодно сдавать ее в аренду, то платежи должны быть минимальными. А это значит, что берете на самый длительный срок (30 лет) и должны иметь первоначальный взнос, как можно больше (от 1 млн рублей и выше, в зависимости от стоимости жилья в вашем городе);

- и третий нюанс, какой бы вариант сдачи в аренду вы не выбрали, будут времена, когда вы не заселите квартирантов и хотя бы 1 месяц в году взнос по ипотеке надо будет платить самостоятельно.

Купить квартиру в ипотеку и сдавать ее в аренду сразу получится при нормальном ремонте жилища, поэтому либо берете на вторичке, либо в новострое, но с чистовой отделкой.

С новостроем больше всего проблем, потому что возникают форс-мажоры, например, не работает полгода лифт, а квартира на 15-м этаже, квартирантам это не объяснишь.

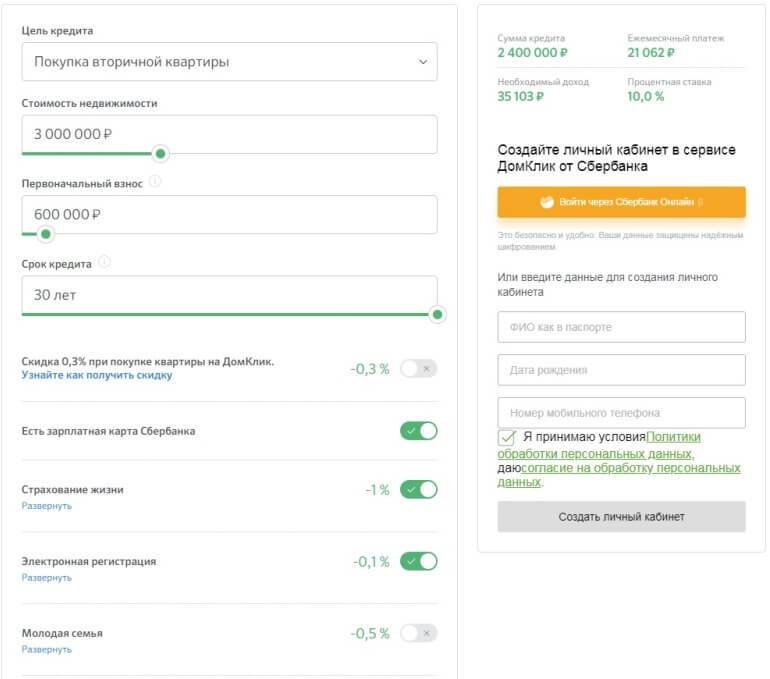

Примерный расчет, который покажет выгодна ли ипотека для сдачи в аренду Параметры квартиры:

- 1-комнатная (32-42 квадратных метра)

- Тип: новостройка, вторичка

- Стоимость: 3 млн рублей

- Первоначальный взнос: 20% (600.000 рублей)

- Ставка банка: 10%

- Срок кредита: 30 лет

- Ежемесячный платеж: 21.062 рублей

- Стоимость аренды в этом районе: 25.000 рублей

Пример, на одном из ипотечных калькуляторов:

Т.е

из примера вы понимаете, что важно при расчете обратить внимание на следующие параметры, которые определяют выгодно ли взять ипотеку и сдавать квартиру в аренду:

- Ежемесячный платеж;

- Стоимость аренды в районе, где покупаете квартиру;

- Спрос или емкость рынка аренды (например, в городе с населением меньше 150 тыс человек выгодно сдавать квартиру будет проблематично);

- Коммунальные платежи;

- Ежегодные выплаты по страховке.

Пример расчета в таблице:

| Сроки сдачи | Аренда | Доход (год) | Коммуналка | Ипотека | Страховка | Ремонт | Расход |

| 1-2 года | 25000 | 300000 | 60000 | 264000 | 10000 | нет | 34000 |

| 3-4 год | 27000 | 324000 | 70000 | 264000 | 10000 | нет | 20000 |

| 5-6 год | 30000 | 360000 | 80000 | 264000 | 10000 | 30000 | 24000 |

| 7-8 год | 32000 | 384000 | 90000 | 264000 | 10000 | нет | 20000 |

В прибыль, перекрывающую растраты по ипотеке можно включить получение налогового вычета в размере 260 тыс. рублей, при условии, что вы его не получали. Этой суммой лучше сразу погасить тело кредита и уменьшить размер платежа, но не срок ипотеки!

Надо понимать, что если приобретенная в ипотеку квартира не покрывает полностью перечисленных в списке, приведенном выше, расходом, то вам придется платить их из своего кармана, а для этого, например, потерять работу вы никак не можете, иначе начнутся проблемы по выплатам.

Вы можете увеличить расходы, например, уплачивая налоги, если официально оформите договор аренды (проводя его через банк), либо уменьшить расходы, например, по коммуналке, если собственником будет ветеран труда..

Ипотека для сдачи в аренду квартиры работает только при условии:

- что у вас есть уже одна квартира в собственности;

- вы готовы выплачивать ежемесячные платежи и коммуналку, а на деньги арендаторов досрочно погашать ипотечный кредит

По поводу коммунальных платежей:

- перед покупкой квартиры под сдачу в аренду просите показать квитанции по коммуналке;

- узнавайте, перед покупкой, есть ли возможность оптимизировать платежи (установить счетчики на горячую и холодную воду, радиаторы отопления, возможно, снизить оплату путем установки бойлера, если электроэнергия по сниженному тарифу за счет электроплит в доме и т.д.).

Важно: доходность сдачи жилплощади в найм примерно 6-7%, а пока минимальная процентная ставка для большинства граждан России, не менее 9%, поэтому с доходностью идеи проблемы. Практикуется сдача по 2-м вариантам:

Практикуется сдача по 2-м вариантам:

- длительный срок;

- посуточно.

Небольшой бонус помимо сдачи в аренду. Если вы купите квартиру в хорошем районе ее стоимость может со временем повысится.

Санкции к заемщикам при нарушении ипотечного договора

Согласно закону «Об ипотеке» кредитор обладает правом 1-2 раза за год проверять обремененное жилье. Сотрудник организации может прибыть на объект без предупреждения, наложив штраф на заемщика, допустившего проживание сторонних лиц. Во избежание возможных неприятностей, собственнику следует поставить банк в известность.

Сдача кредитуемой недвижимости в обход банка грозит возникновением ряда рисков:

- получением устного предупреждения от банка;

- наложением штрафа за несоблюдение условий договора ипотеки;

- расторжением кредитного договора, требованием возврата остатка долга с процентами (подобные меры принимаются при систематическом нарушении условий договора);

- взысканием задолженности с залогового имущества через суд, продажа жилья на аукционе при образовании просрочки;

- уведомлением налоговых органов об уклонении от уплаты налогов;

- принудительным выселением квартирантов (через 30 дней) без денежной компенсации.

https://youtube.com/watch?v=Tq7VhINljA4

Если договором предусмотрен запрет на аренду недвижимости, клиенту следует обратиться в банк за разрешением на сдачу жилья, мотивировав просьбу низкими доходами, не позволяющими своевременно выплачивать долг. Указанный факт потребуется подтвердить справками о зарплате. Высокий процент одобрения также получают заемщики, подтвердившие факт заболевания, увольнения с работы, иных жизненных обстоятельств, снижающих уровень платежеспособности. Граждане РФ также вправе оспорить ситуацию через суд, аргументируя это нормами Гражданского кодекса и законом «Об ипотеке». Но нарушение условий договора повлечет неустойки, имущественные взыскания.

Преимущества и недостатки

Сдача ипотечного жилья в аренду имеет свои плюсы и минусы.

К плюсам можно отнести:

- Получение прибыли. Собственники могут жить с родственниками и сдавать оформленное в ипотеку жилье для получения денежных средств (в том числе – на погашение ипотеки). Как правило, размер получаемой прибыли позволяет полностью погашать ежемесячные платежи по займу;

- Приобретение дополнительной недвижимости. Часто граждане изначально имеют жилье для проживания и оформляют покупку квартиры в ипотеку с целью приобретения дополнительной недвижимости, залоговая стоимость которой будет погашаться за счет арендных платежей. Таким образом, ипотека постоянно погашается арендными платежами и после снятия обременения квартира становится полноценной собственностью владельцев;

- Получение военными дохода при переселении. Нередко военнослужащие вынуждены оставлять полученные квартиры по военной ипотеке в связи с переездом в другой город. Выходом из положения становится сдача квартиры в аренду. Вопрос приобретает особенную актуальность, когда по новому месту проживания служебное жилье не предоставляется и возникает необходимость оплаты аренды за жилье на новом месте.

Минусами сдачи в аренду ипотечной квартиры являются следующие факторы:

- Недобросовестные арендаторы. Арендаторами могут оказаться непорядочные люди, которые нанесут вред имуществу, не будут своевременно вносить арендные платежи, создадут задолженность по коммунальным платежам, тайно покинут жилье без оплаты за текущий период и т. д. Единственным вариантом подстраховки от подобных ситуаций является заключение официального договора аренды;

- Проблемы с банком. При нарушении условия кредитного договора, устанавливающего необходимость оповещения кредитора о заключении договора аренды, могут возникнуть неприятные для собственника последствия. К ним относится наложение штрафных санкций, изъятие квартиры, либо требование о полном погашении долга.

На чей стороне закон

Федеральный закон «Об ипотеке (залоге недвижимости)» №102 предусматривает возможность сдавать в аренду ипотечное жилье. Так что по закону разрешено взять квартиру в ипотеку и сдавать ее.

При этом, существуют обязательные условия касаемо найма:

- Договор аренды не может быть заключен на срок, более чем действует кредитный договор. Это же условие действует и при досрочном погашении займа, срок договора аренды должен закончиться ранее, чем кредит будет погашен.

- В обязательном порядке между квартиросъемщиком и арендодателем должен быть заключен договор. Кроме того, так как квартплата расценивается как один из видов дохода, то заемщик должен отчислять с арендной платы подоходный налог.

Приобретенный дом или квартира переходит полностью во владение заемщика по договору только после полного погашения кредита. Заемщик признается владельцем жилья, но оно же и выступает залогом для банка. В любой момент банк может расторгнуть ипотечный договор и потребовать возврата полной суммы долга, в противном случае следует конфискация имущества.

Все операции касаемо приобретенной в ипотеку квартиры требуют того или иного участия банка. Так, для того чтобы прописать в квартире помимо его собственника еще и его членов семьи, требуется взять разрешение в банке. Здесь следует быть особо осторожным, так как на основании заключенного договора аренды квартиросъемщик имеет право получить временную регистрацию на снимаемой жилплощади. В редких случаях решить подобный вопрос удается без выдачи специального разрешения от самого банка.

Урегулирование вопроса в банке

Если при сдаче ипотечного жилья в аренду нарушение закона не наблюдается, с банком этот вопрос нужно обязательно уладить. Обычно банковские учреждения запрещают сдачу залогового жилья в аренду. Причина заключается в существующих рисках его повреждения третьими лицами. С другой стороны, в этом есть свои преимущества.

Заключаются они в следующем:

- Такой квартиры всегда проводится страхование. В результате полученная сумма покрывает весь нанесённый ущерб недвижимости.

- Увеличивается гарантия поступления платежей. Спрос на аренду всегда высокий, поэтому поступление средств от заёмщика практически гарантированно. В случае же потери работы, человек утрачивает возможность выплачивать ежемесячные платежи.

- Обычно вопрос сдачи в аренду квартиры взятой в ипотеку банки урегулируют в договоре. Сюда включается пункт, в котором говорится, что заёмщик должен представить в банк арендное соглашение. При этом оно должно заключаться до взятия человеком кредита.

Подводные камни аренды ипотечной квартиры

Купить квартиру в ипотеку и платить банку деньгами жильцов — рабочая и удобная для собственника схема. При этом нужно помнить о возможных рисках:

если банк в ипотечном соглашении запрещает сдавать жилье в аренду, заемщик не имеет права нарушать этот пункт договора. В противном случае банк может наложить на клиента разовый штраф или даже потребовать досрочного погашения основного долга. Однако банки редко интересуются делами заемщика, пока он исправно погашает кредит. Поэтому ипотечники часто сдают жилья внаем без разрешения кредитора;

квартиросъемщики могут нанести ущерб недвижимости. Случаи, когда жильцы портят мебель и обстановку в съемных помещениях, — не редкость. Худший вариант — если в квартире произойдет пожар или потоп по вине арендаторов

Важно правильно оформить договор найма и акт приема-передачи помещения, чтобы в случае нанесения ущерба арендатор нес материальную ответственность.

Банки отрицательно относятся к сдаче залогового жилья в аренду, потому что это повышает риски. Кредитор не имеет отношения к доходу, который собственник получает от аренды. Однако квартиросъем увеличивает опасность того, что недвижимость пострадает и ее залоговая стоимость уменьшится. Для банка это неприемлемо.

Как не допустить ошибок при сдаче квартиры

Для квартиросъемщика при составлении договора аренды на квартиру в ипотеке также важно, чтобы банк не был против. Иначе получается, что любые договоренности с владельцем жилья теряют силу

В лучшем случае это может привести к незапланированному переезду. В худшем — жилец может потерять предоплату за аренду и сумму залога. В идеале владелец недвижимости должен предъявить потенциальному жильцу договор ипотеки и разрешение на сдачу квартиры. Тогда соглашение найма будет полностью законным.

Не все владельцы сообщают потенциальным жильцам о том, что квартира находится в залоге у банка. Проверить это несложно. Достаточно сделать запрос в Росреестр на данный объект недвижимости, и у вас будет актуальная информация о текущем собственнике и обо всех обременениях. Такую справку можно получить онлайн, достаточно знать точный адрес квартиры.

Когда в кредитном соглашении прямо прописан запрет на сдачу жилья, заемщики часто решают подпольно зарабатывать на аренде. Необходимо учитывать, что это незаконно. Хотите официально сдавать недвижимость, купленную в кредит — ищите банк, который разрешает данный вид использования залогового жилья.

Какие требования выдвигают банки при сдаче ипотечного жилья в аренду?

Для того чтобы давать третьим лицам снимать залоговый объект недвижимости нужно руководствоваться заключенным с банковским учреждением ипотечным договором. Чаще всего встречаются следующие условия:

- Банк допускает, что заемщик может сдавать жилье без согласования с ним.

- В ипотечном договоре ничего не сказано об аренде залогового объекта. Заемщику нужно узнать у кредитора информацию по этому поводу и действовать или бездействовать после получения отказа или разрешения.

- Кредитор в ипотечном договоре четко указывает параметры услуги: период, условия соглашения, регистрация сделки и т.д.

- Заемщик, подписывая договор аренды и заселяя посторонних людей, должен узнать, согласен ли банк на это.

- Аренда категорически запрещается. Несогласие сдачи квартиры/дома под съем связано с рисками для самого банковского учреждения, так как проживающие посторонние люди не будут иметь никакого отношения к финансовому обязательству перед кредитором.

Большая часть банков, конечно же, допускает сдачу ипотечного жилья, но только при соблюдении следующих условий:

- Заемщик в обязательном порядке подает в банк письменную заявку. Банковские работники после этого оперативно рассматривают ее и предоставляют положительный ответ, если клиент у них на хорошем счету, то есть вносит все платежи вовремя и содержит жилье в хорошем состоянии.

- Извещаются страховщики о том, что увеличивается стоимость имущественного полиса примерно на 20% – 30% от его изначальной цены. Такое повышение обосновывается высоким риском порчи жилья.

- Сдаваться ипотечное жилье должно с обязательным заключением договора аренды, в котором прописаны все условия по оплате.

- Оформляется налоговая декларация по итогам года на уплату подоходного налога в размере 13%.

- Заемщик обязательно должен предоставить банку ксерокопию договора найма, личные данные и документацию по квартиросъемщику, информацию от страхового агентства.

Как это осуществить?

Перед тем как сдавать квартиру в наем, собственнику следует ознакомиться с условиями договора. Жилплощадь – имущество обремененное. Это значит, что в договоре может быть наложен запрет или ограничения на сделки с недвижимостью без согласия залогодержателя

Важно убедиться , что банк допускает аренду. Рассмотрим вопросы, касающиеся основных моментов сдачи ипотечного жилья в наем

Нужно ли согласие залогодержателя и какое?

Заемщику следует помнить, что ряд действий с недвижимостью он не имеет права осуществлять без ведома залогодержателя. Поэтому, первое, что необходимо сделать – получить согласие банка. Оно требуется в том случае, если об этом прописано в договоре. В ст. 40 ФЗ «Об ипотеке» сказано, что заемщику не обязательно информировать банк, если в кредитном соглашении не упоминается об условиях сдачи жилья в наем.

Большинство кредитно-финансовых учреждений прописывает в договоре пункт о возможности сдачи помещения в аренду. Например, ВТБ24 и Сбербанк не препятствуют получению дохода от аренды, если клиент уведомил их о своем намерении.

Чтобы не возникло проблем с кредитором, заемщику нужно направить в банк письмо с просьбой дать согласие на сдачу в наем недвижимости. Письмо пишется в произвольной форме и отдается сотруднику банка того отделения, в котором была оформлена жилищная ссуда.

- Скачать образец бланка согласия залогодержателя на заключение договора аренды

- Скачать образец бланка договор аренды квартиры с залогом

Как это сделать, если есть запрет банка на взятое жилье?

Что делать, если банк против? В этом случае у заемщика есть три пути:

- Обращение в банк с просьбой пересмотреть условия соглашения. Собственнику потребуется предоставить залогодержателю весомые аргументы в свою пользу. Например, можно мотивировать свое намерение тем, что с доходов от сдачи жилья в наем заемщику будет легче справляться с погашением ссуды.Еще вариант – предоставить доказательства снижения платежеспособности. Банку выгоднее пойти навстречу, чем потом затрачивать дополнительные ресурсы на взыскание задолженности с кредитополучателя.

- Сдача в наем без ведома банка. Заемщик может не информировать кредитора, рискуя при этом нарушить условия ипотечного договора. Чтобы обезопасить себя от санкций банка, можно заключить договор аренды в устной форме. Но даже в этом случае собственник крупно рискует. Соседи могут пожаловаться в органы на незаконную сдачу жилья. В этом случае информация дойдет и до банка.

- Еще один вариант – перекредитоваться в банке, который разрешает сдавать жилье в наем. Заемщик может воспользоваться услугой рефинансирования в одном из более лояльных учреждений.В этом случае новый банк погашает задолженность по кредиту в первоначальному банку, старый договор закрывается, а с новым банком, рефинансирующим ссуду, заключается новый договор. Квартира переходит в обременение к новому кредитору.

Последствия незаконной сделки по недвижимости, находящейся в залоге

Что грозит собственнику, сдающему ипотечное жилье без согласия банка? Эту информацию можно узнать из кредитного договора в разделе «Ответственность залогодателя». Как правило, большинство банков за нарушение условий соглашения требуют досрочной выплаты ссуды вместе с процентами. Однако первой мерой наказания может быть предупреждение.

Если заемщик не последует указаниям кредитора, то тот имеет право потребовать расторжения договора ипотеки.

Внимание: в случае невыплаты всей суммы в указанный банком срок в отношении должника может быть применено принудительное взыскание задолженности через судебных приставов.

Так можно ли сдавать квартиру, взятую в ипотеку?

Очень часто ограничения на распоряжение ипотечным жильем, в том числе передаче во временное владение и пользование арендатору, являются неприятным сюрпризом для заемщика. Основная проблема для банка заключается в том, что даже если клиент оказался злостным неплательщиком и его собственность перешла к кредитору, договор аренды продолжает действовать. Данное обстоятельство предоставило возможность недобросовестным клиентам сдавать квартиру в ипотеке на долгий срок аффилированным лицам, фактически удерживая контроль над объектом жилой недвижимости.

Чтобы пресечь подобные незаконные действия, многие банки приняли решения внести в кредитный договор условие о запрете передачи во временное пользование жилья арендатору.

Такое нововведение негативным образом отразилось в том числе и на добросовестных клиентах, которые планировали приобрести недвижимость на заемные средства и в дальнейшем сдавать ее. В новых условиях заемщики вынуждены просчитывать возможную выгоду от покупки жилого помещения, сдать которое они не смогут, пока не погасят задолженность перед банком. Для многих введенный запрет оказался решающим фактором для отказа от сделки, что отрицательно повлияло на рынок первичного жилья.

Для обладателя правом собственности на находящуюся в залоге недвижимость существует 3 вероятных сценария распоряжения жилым помещением:

- Передача квартиры во временное пользование арендатору определенно разрешена кредитором или ипотечный договор не содержит на этот счет никаких указаний. В данной ситуации обе заинтересованные стороны могут совершенно беспрепятственно обсуждать условия сдачи в аренду жилья, находящегося в залоге у банка.

- Сдавать квартиру в ипотеке собственник может, если соблюдены некоторые договоренности. Например, банк может потребовать от заемщика получить письменное согласие кредитора. Часто в ипотечном договоре можно встретить условие, согласно которому сдавать квартиру в ипотеке собственник может на ограниченный срок и без автоматической пролонгации.

- Банк полностью запрещает самостоятельно распоряжаться залоговым имуществом. В данной ситуации любые манипуляции заемщика с целью получения прибыли от сдачи жилья, купленного в ипотеку, в аренду будут считаться незаконными.

Какие банки разрешают оформлять аренду на залоговую квартиру

Разрешают оформлять аренду на залоговую квартиру Сбербанк, «ВТБ», «Связь-Банк», «Альфа-Банк». Согласно условиям кредитных программ, дальнейшие действия по аренде залогового жилья считаются правомерными при получении письменного согласия кредитора.

Можно ли сдавать квартиру, находящуюся в залоге у Сбербанка

Общие условия жилищного кредитования в «Сбербанке» действуют с 09.12.2013 года. Согласно пункту 4.4.15 ипотечного договора, заемщик не может сдавать объект недвижимости в наем или бесплатное пользование без письменного согласия банка. Также на клиента ложатся обязательства по принятию мер для сохранения надлежащего состояния квартиры, включая текущий и капитальный ремонт. На практике добросовестных заемщиков инспекторы не проверяют, проблемы возникают только при задержке обязательных взносов.

Можно ли сдавать недвижимость, обремененную банком «ВТБ»

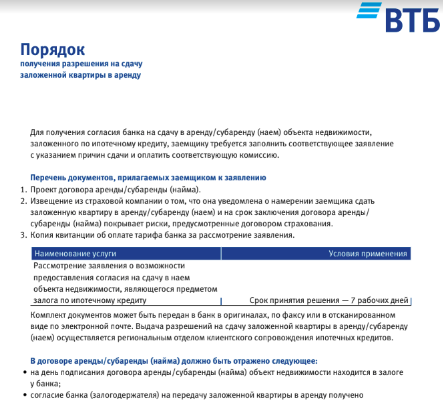

Условия предоставления ипотеки банком «ВТБ» предусматривают получение разрешения банка на сдачу залоговой квартиры в аренду. На официальном сайте банка размещен порядок получения разрешения на сдачу недвижимости в аренду и соответствующее заявление.

Согласно ипотечному соглашению банк оставляет за собой право требовать досрочный возврат суммы займа, начисленных процентов и неустойки в следующих случаях:

- нарушение правил пользования ипотечным жильем;

- несообщение кредитору обо всех правах третьих лиц на недвижимость;

иных обременениях.

Поэтому в любом случае обязательно следует проинформировать банк и страховщика о своих намерениях сдать жилье во избежание расторжения кредитного договора в одностороннем порядке.

Можно ли сдавать квартиру, взятую в военную ипотеку

Чтобы сдавать недвижимость, приобретенную по военной ипотеке, следует получить разрешение на аренду в банке и ФГКУ «Росвоенипотека», так как объект находится в двойном залоге: у кредитора и государства. Руководствуясь ГК РФ, военному также следует уплатить 13% налога. Размер дохода для отчисления НДФЛ в бюджет определяется суммой, указанной в договоре.

Сдачу жилья, приобретенного по военной ипотеке, предусматривает банк «ВТБ». Достаточно отправить заявку на сайте финансового учреждения, согласовать вопрос со страховой компанией и предъявить арендный договор. Система предложит внести комиссию и отправить скан-копии документов. Размер комиссии составит 3 000 рублей для Москвы и СПб, 1 500 рублей – для регионов. Банки «Открытие», «Россия» возможность сдавать ипотечную недвижимость в аренду не предусматривают. Сбербанк и «Россельхозбанк» принимают решение индивидуально.

При получении согласия от финансового учреждения, потребуется составить договор жилищного найма. Текст документа должен отображать:

- права;

- обязательства;

- ответственность сторон;

- список жильцов;

- текущее состояние недвижимости;

- сумму арендной платы;

- срок действия соглашения;

- реквизиты сторон.

Также необходимо указать точный адрес, площадь объекта, количество комнат, опись имущества (мебель, бытовая техника).

Заключение

Завершить представленный материал можно несколькими выводами:

- Вариант с передачей ипотечной жилплощади в пользование третьего лица существует, поскольку это не запрещено российским законодательством, однако, есть немало ограничений на этот счет.

- Когда в ипотечном соглашении отсутствуют ограничения, то заемщик вправе самостоятельно принимать решения по данным вопросам, без уведомления банка.

- Если в договоре ипотеки есть пункт о запрете на сдачу купленной квартиры, то в дальнейшем ее можно сдавать только на основании устного соглашения с арендатором, без уведомления банка.