Как вернуть или обменять кредитный смартфон

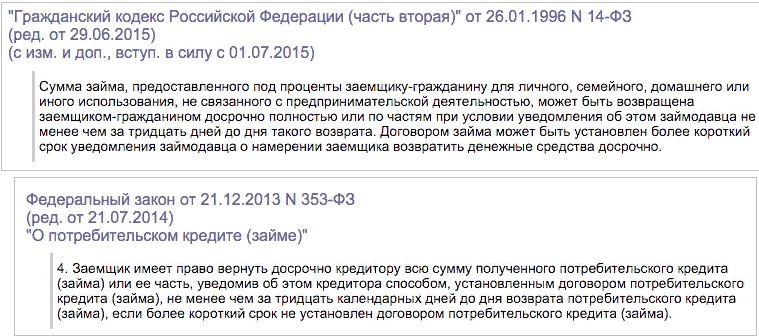

Важно отличать рассрочку от кредита. В первом случае отношения складываются лишь между продавцом и клиентом, тогда как предоставление кредита происходит между банком и покупателем

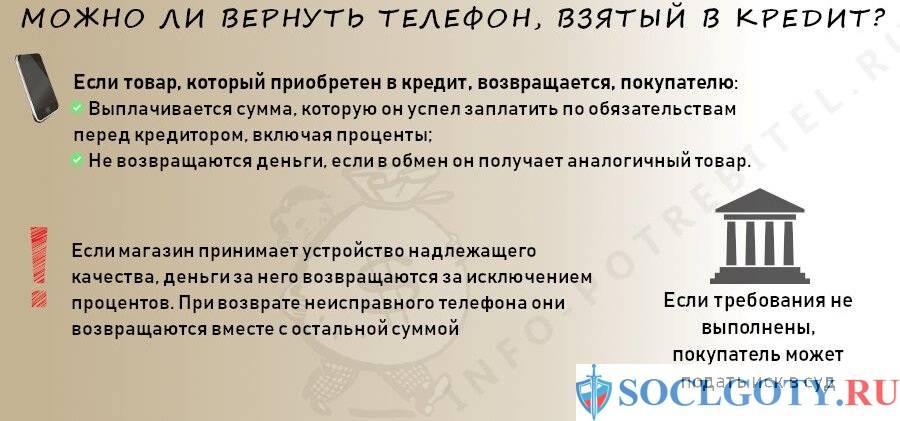

Так, если покупатель решил вернуть свой смартфон, купленный в кредит, то он должен обратиться к покупателю с целью возврата денег

Важно помнить, что в случае возврата телефона ненадлежащего качества в соответствии с законодательством о защите прав покупателю должны быть возвращены денежные средства, а также проценты уплаченные последним в рамках кредитного договора

Поэтому покупатель вместе с заявлением на возврат денег должен представить:

- Чеки на покупку (или другой подтверждающий документ о покупке);

- Гарантийный талон;

- Кредитный договор;

- Документы, подтверждающие уплату процентов;

- Иные заслуживающие внимания документы.

Возврат в день покупки

По общему правилу возврат телефона надлежащего качества по закону не осуществляется. Однако некоторые продавцы идут на уступки своим клиентам, и могут осуществить возврат мобильника, купленного в этот же день. Однако покупатель после оплаты смартфона надлежащего качества, не может требовать вернуть гаджет обратно, если продавец отказывает.

Возврат в течение и после 14 дней

Если обнаружен дефект, вы можете в течение 14 дней (со следующего дня после покупки):

- Заменять устройство;

- отказаться от гаджета и вернуть деньги;

- требовать снижения покупной цены;

- требовать возврата денег соразмерно стоимости ремонта.

Если установленный законом период на возврат или замену истек, то такие требования могут быть удовлетворены при:

- наличии существенного недостатка вещи;

- если нарушены сроки устранения таких недостатков;

- при возникновении недостатков систематически, что создает невозможность использования такой продукции в период его гарантийного срока.

Урегулирование вопроса с банком

Кредитный договор – это сделка между банком и клиентом. Фактически магазин не имеет непосредственного отношения к данной сделке по причине того, что банк перечисляет денежные средства в размере 100% в счет оплаты за товар от имени клиента, и таким образом, продавец и покупатель считаются исполнившими обязательства друг перед другом в полном объеме. Магазин лишь несет ответственность за обнаружение дефектов в товаре.

Таким образом, если товар имеет поломки, то клиенту в первую очередь необходимо обратиться к продавцу и добиться обмена смартфона или же возврата денег

Однако если клиент намерен вернуть деньг,и, важно написать соответствующее уведомление в банк

Если клиент вернул телефон, а магазин – денежные средства, то у клиента есть два способа урегулирования вопроса с банком. Клиент может:

- подать заявление на досрочное исполнение обязательств по договору, оплатив остаток средств;

- расторгнуть договор с банком и вернуть средства.

Для оптимального способа урегулирования вопросов с банком важно изучить условия кредитного договора. Если у Вас возникнут сложности на этом этапе, Вы можете обратиться к онлайн консультанту или оставить комментарий

Если куплен с помощью кредитной карты

Кредитная карта по своей сути является той же сделкой с банком, то есть также заключается кредитный договор с клиентом, однако способ предоставления денежных средств немного отличается.

Так, если кредит заключается в рамках покупки конкретного товара в магазине, то кредитная карта предоставляется покупателю на его нужды (без конкретной цели). Более того, в первом случае происходит перечисление денег непосредственно в магазин, тогда как во втором случае денежные средства находятся у клиента на его кредитном счете.

В таком случае важно понимать, что магазин может оспорить проценты, уплаченные по такой карте. В частности, магазин может заявить, что:

- Кредитная карта была использована не только для уплаты смартфона, а также иных товаров, которые приобретал покупатель ранее;

- Проценты по такой карте являются выше, нежели по целевому кредиту.

Обращение в магазин

Для возврата устройства, необходимо обратиться в центр, а дальше действовать в зависимости от ситуации. В большинстве случаев люди обращаются с заявлением о замене устройство из-за его низкого качества

На данном этапе важно определить причины, так как по причине цвета, размера и др. вернуть его не получится

После того, как вы обратились к продавцу, последний должен дать вам ответ. Если ответ отрицательный и если продавец не ответит на ваш запрос, напишите претензию.

Кредит

Кредит обычно дают физлицам с помощью банка по кредитному договору.

Особенности кредитного договора:

- Договор заключается между кредитной организацией и заёмщиком.

- Банк бесплатно не работает. Сумма, которую заёмщик должен будет вернуть банку, включает в себя не только основной долг, но и проценты.

- В договоре прописывается размер процентной ставки, сумма и срок.

- Срок его может быть любым от 1 месяца. Платежи вносятся по графику.

- Риск невозврата суммы кредита ложится на банк.

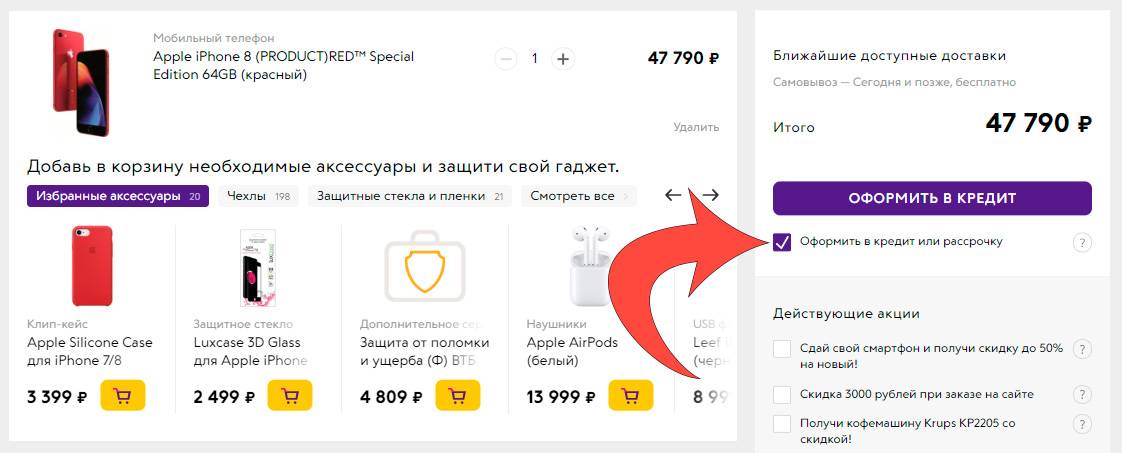

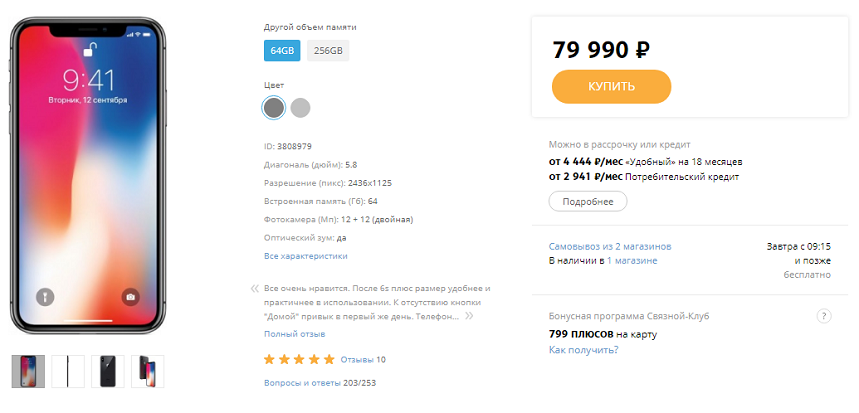

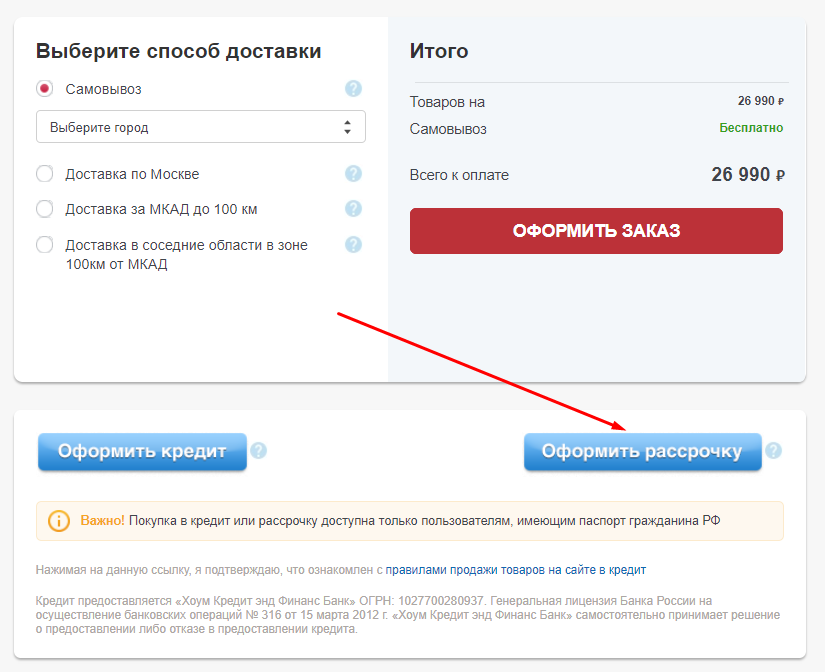

Сейчас многие продавцы, чтобы привлечь покупателя и не дать ему уйти к конкурентам, предлагают оформить кредит на выбранную вещь прямо в магазине. Для этого в точке продаж организуется рабочее место специалиста по кредитованию. Это быстрый потребительский кредит — POS-кредит (с английского point of sale — точка продажи). Он подходит тем, кто торгует популярными товарами или услугами, например, техникой, стройматериалами, дорогой одеждой, мебелью, туристическими путёвками.

Для оформления покупателю достаточно двух документов, например, паспорта и СНИЛС, а одобрение банка можно получить всего за несколько минут. При положительном решении клиент подписывает кредитный договор, получает его на руки вместе с графиком платежей и сразу забирает покупку. Проценты за пользование кредитом платит покупатель. Деньги вы получите от банка через 1-3 дня.

В условиях «быстрого кредита» банк не может тщательно оценить заёмщика, поэтому ставки по таким кредитам обычно повышены — в них заложены риски невозврата. Срок может быть от 3 месяцев до 3 лет.

Для подключения к системе POS-кредитования:

- заключите договор с банком;

- организуйте рабочее место с компьютером, необходимым программным обеспечением, выходом в интернет и принтером.

Вы можете обучить своих сотрудников или воспользоваться услугами банковских специалистов.

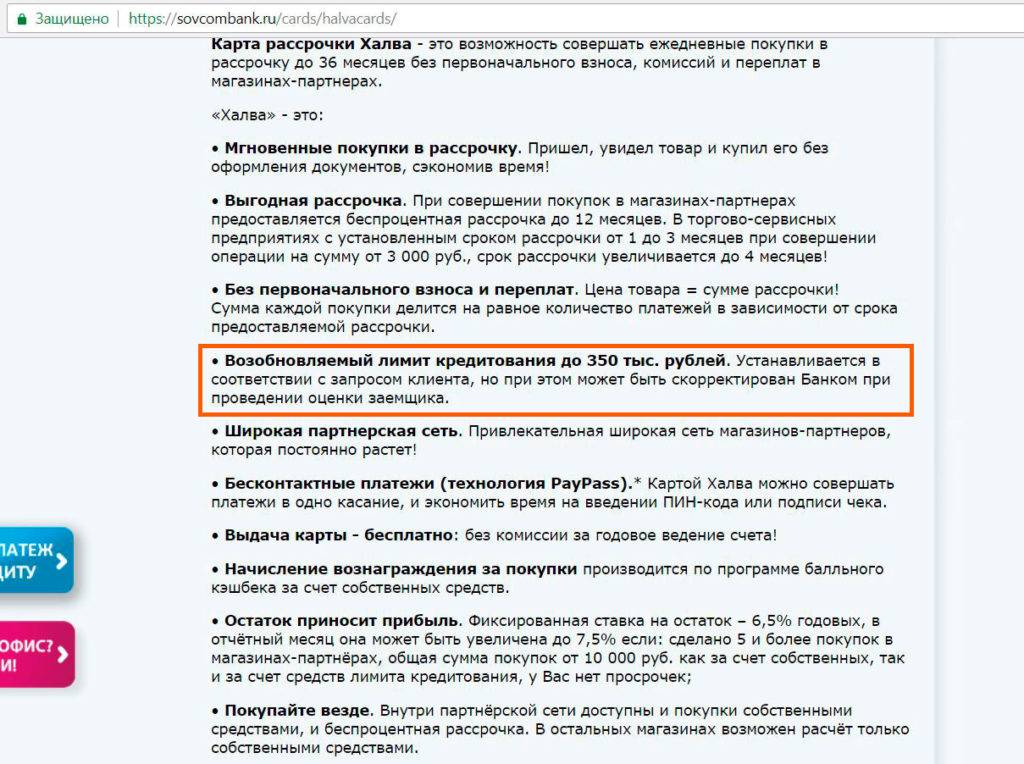

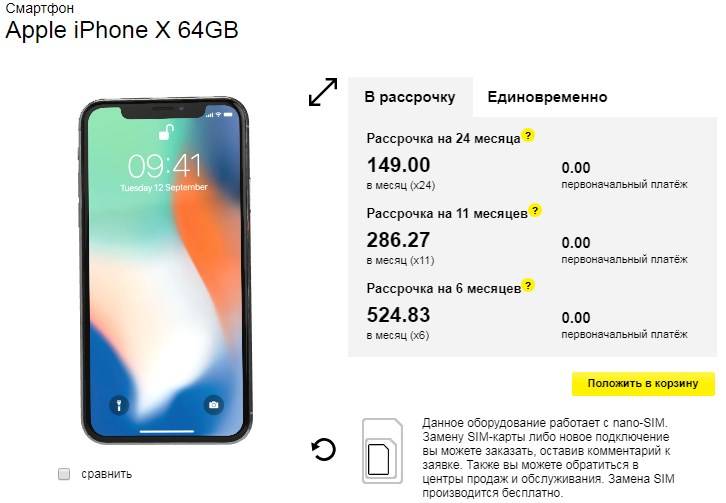

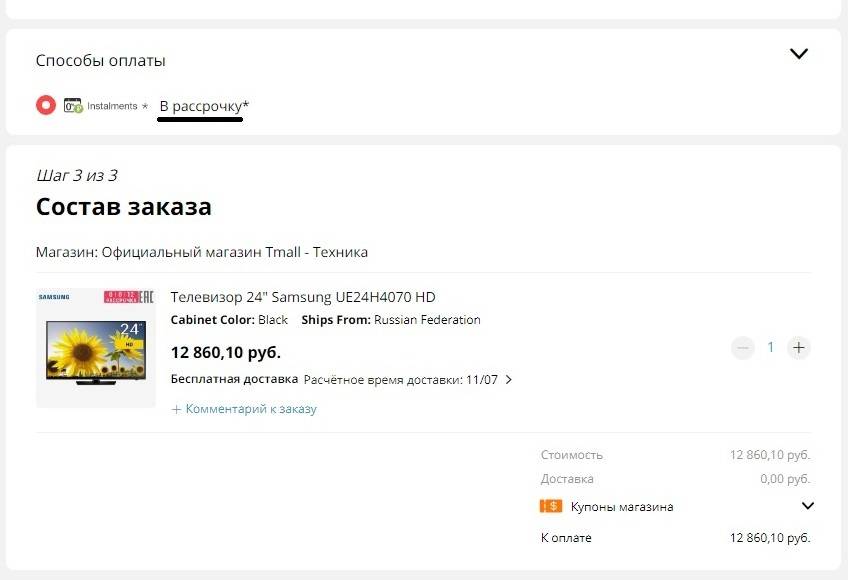

Рассрочка при помощи банка

Рассрочка при помощи банка — популярный инструмент. Для покупателя выглядит как рассрочка, а на деле является обычным POS-кредитом. В этом случае покупатель выплачивает банку только стоимость покупки ежемесячно равными частями, а проценты вам придётся платить самостоятельно. Зато все риски по невозврату кредита банк берёт на себя.

Обычно банки устанавливают минимальный процент. Такая рассрочка привлекает покупателей. Несмотря на то, что с каждого клиента вы зарабатываете меньше, но в целом за счёт повышения оборота — больше. Если у конкурентов есть подобный инструмент, наверное, вам тоже стоит им пользоваться. Сейчас это стандарт для многих рынков, например, для продажи дорогой мебели.

Преимущества для вас при продаже в кредит или в рассрочку:

- Продажа в кредит или в рассрочку позволяет вам увеличивать оборот товара и прибыль.

- Товар не лежит большими партиями на складе. Можно уменьшить размеры склада и сэкономить на аренде.

- С помощью кредитования покупателя продаются даже дорогие вещи.

- Покупатель может получить необходимый товар, не имея сейчас финансовой возможности. Благодаря этому у вас появляются новые покупатели и расширяется клиентская база.

- В случае заключения кредитного договора вы сразу получаете всю сумму. Если покупатель перестанет платить, разбираться с этим придётся банку.

Статья актуальна на 15.12.2021

Что говорится в законе

Большую часть отношений между покупателем и продавцом регламентирует Закон о защите прав потребителей. Отдельные вопросы регулируются Гражданским кодексом. Полный перечень товаров, которые не подлежат возврату при отсутствии дефектов утвержден Постановлением Правительства № 55. В этот список включен и мобильный телефон. Все перечисленные нормативные акты действуют в отношении возврата мобильного телефона, купленного в кредит или рассрочку.

Большую часть отношений между покупателем и продавцом регламентирует Закон о защите прав потребителей. Отдельные вопросы регулируются Гражданским кодексом. Полный перечень товаров, которые не подлежат возврату при отсутствии дефектов утвержден Постановлением Правительства № 55. В этот список включен и мобильный телефон. Все перечисленные нормативные акты действуют в отношении возврата мобильного телефона, купленного в кредит или рассрочку.

Основания для возврата

Полностью исправное устройство не подлежит возврату или обмену. Покупатель может обратиться в магазин с подобным требованием только при обнаружении заводского брака. На такое обращение отводится 14 календарных дней, следующих за днем совершения покупки.

Законными основаниями для возврата могут служить:

- неисправность, мешающая эксплуатации телефона по прямому предназначению;

- ложные сведения, не соответствующие действительности, полученные от продавца или из описания товара;

- отсутствие обязательной информации на упаковке.

Нельзя вернуть телефон из-за того, что он не понравился или не подошел по одному из критериев. Это правило распространяется как на устройство, купленное в кредит, так и на приобретенное за средства покупателя.

На что надо обязательно обращать внимание в договоре

При изучении договора, стоит обратить внимание какую именно услугу получает потребитель:

- Кредит — приобретение товара за счет средств, предоставленных банком. За использование средств начисляются проценты. В сделке участвуют три стороны: магазин-покупатель-банк.

- Рассрочка — приобретение товара за счёт особой формы оплаты частями, предусмотренной договором. Рассрочка не предусматривает взимание дополнительных процентов. В такой сделке только два участника: магазин и покупатель.

Действия покупателя по возврату бракованного устройства напрямую зависят от той финансовой услуги, которая была ему оказана. При возврате телефона, купленного в кредит, продавец обязан компенсировать не только фактическую стоимость товара, но выплатить проценты, которые уже были перечислены банку. Для получения такой компенсации потребуется приложить к заявлению на возврат договор с банком об оказании финансовых услуг.

Что делать, если телефон не принимают

Представитель магазина обязан письменно ответить заявителю или выполнить его требования в течение 10 дней с момента подачи заявления. Если этого не произошло, покупатель вправе обратиться в суд и взыскать с ответчика:

Представитель магазина обязан письменно ответить заявителю или выполнить его требования в течение 10 дней с момента подачи заявления. Если этого не произошло, покупатель вправе обратиться в суд и взыскать с ответчика:

- Полную стоимость телефона.

- Проценты за использование кредита.

- Пени за просрочку в размере 1% от стоимости товара за каждый день уклонения от выполнения обязательств.

- Компенсацию морального ущерба.

Дополнительно суд может назначить магазину административный штраф за нарушение правил торговли. Его размер — до 50% от стоимости товара.

Выбор места обращения остается за истцом. Он может подать заявление в суд:

- по месту своей регистрации;

- по адресу местонахождения магазина или его юридического расположения;

- регистрации ИП или постановки его на учёт в налоговый орган.

Иски в размере до 50 000 рублей рассматриваются в мировом суде, свыше этой суммы — в городском или районном.

Телефон, купленный в рассрочку или кредит, подлежит возврату только в одном случае — при обнаружении у товара заводского брака. Продавец обязан компенсировать потребителю не только стоимость устройства, но и проценты за использование кредита.

Рассрочка без участия банка

Рассрочка — способ оплаты товаров или услуг, при котором покупатель оплачивает покупку не сразу, а частями. Сумма делится на несколько платежей.

Особенности договора с рассрочкой без участия банка:

- Это договор купли-продажи, стороны: покупатель и продавец.

- В нём не предусмотрены проценты.

- Обычно срок выплат не превышает 1-1,5 лет.

- В договоре нужно описать, каким образом и в какой срок товар передается. Например, «товар доставляется силами продавца на склад покупателя до 31 октября 2021 года».

- До полной оплаты товар считается в залоге у продавца. Если покупатель перестанет платить, вы можете вернуть товар, но только, если ещё не выплачена половина его стоимости.

- Если вы не передадите товар в срок, покупатель имеет право отказаться платить.

По закону в договоре с рассрочкой обязательно должны быть:

- полная стоимость товара,

- порядок оплаты — например, на расчётный счёт или в кассу,

- сроки и размеры платежей — график платежей.

Эти условия описаны в ст. 489 ГК РФ.

Обычно такую рассрочку предлагают покупателям-юрлицам или ИП.

Например, вы поставщик, розничный магазин — ваш постоянный клиент. Для запуска нового магазина он хочет купить сразу много, но просит рассрочку. Перед заключением договора на всякий случай проверьте контрагента.

Рассрочка выгодна для покупателя: он не переплачивает проценты, получает товар, при этом платит позже. Но он может просто перестать вносить платежи, тогда придётся писать претензию и идти в суд. Для суда может понадобиться юрист.

Продажа в рассрочку — это риск: вы выводите часть денег из оборота и рискуете не получить их обратно. Но с другой стороны, рассрочка даёт возможность приобрести лояльных покупателей и увеличить продажи товара.

Если хотите применять такую рассрочку в розничной торговле, обязательно заключите договор в письменной форме и учтите все требования к нему.

Возможные трудности

При возвращении гаджета, купленного в кредит, могут возникнуть сложности. В частности, это связано с тем, что магазин не хочет возвращать проценты, уплаченные за договор кредитования. Также магазин может не согласиться с услугами по кредиту, например, заключение договора страхования.

Помимо этого, Вы можете на практике столкнуться с тем, что магазин категорически возражает против Вашей претензии и не ведет никаких переговоров.

В таком случае Вы можете обратиться в вышестоящие инстанции или же в суд.

Таким образом, возврат устройства, купленного в кредит, имеет свои нюансы. Процедура по общему правилу достаточно непростая и состоит из нескольких этапов

Однако на каждом этапе важно соблюдать сроки и юридические формальности

Нормативная база

- Закона РФ «О защите прав потребителей»;

- Гражданского кодекса РФ;

- Постановление Правительства РФ от 19.01.1998 N 55.

Закон позволяет вернуть телефон, если:

- Отсутствует должная информация;

- Некачественный товар.

Положения закона о возврате телефонов

Телефон относится к категории технически сложного товара, поэтому исправный смартфон вернуть нельзя на основании Постановление Правительства РФ от 19.01.1998 N 55.

Однако если имеется дефект, то по закону о защите прав срок обращения по таким требованиям – 15 дней со дня приобретение продукции, а при интернет покупке срок возврата составляет 7 дней.

Закон РФ «О защите прав потребителей» содержит право потребителя отказаться от устройства и возвратить денежные средства в случае наличия некачественных товаров. Кроме того, лицо вправе требовать замены той или иной модели (марки).

Загрузка …

Основания для возврата по закону

Закон позволяет вернуть телефон, если:

- Нарушены права потребителя на информацию о покупке;

- Телефон имеет дефект.

Возврат допускается, если:

- не истек гарантийный срок (в рамках которого предусмотрен возврат телефона).

- имеются следы производственного брака;

- гаджет не был использован;

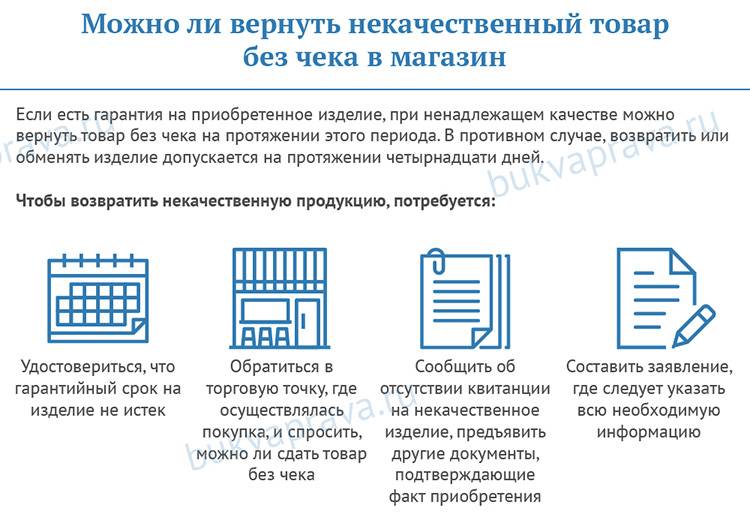

- имеются документы или данные, подтверждающие факт покупки. Потеря чека не является причиной для того, чтобы можно было отказать в возврате или же его замены. В таком случае как доказательство можно принять свидетельские показания, а если устройство было оплачено, например, банковской карты, то потребитель может показать банковскую выписку по своему счету.

- сохранен товарный вид.