Как правильно планировать семейный бюджет в таблице

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь, индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации ивыяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Бюджет семьи — доходы и расходы, что из перечисленного относится к доходам семьи

Экономика семьи – это сложная система, нуждающаяся в планировании и постоянном контроле. Человек должен учитывать все расходы, прибыль, денежные поступления и сбережения, чтобы понимать и здраво оценивать свои финансовые перспективы. Различают несколько видов семейных расходов. По размеру затрат семейные издержки делятся на три группы:

- Незначительные траты – покупка продуктов питания, бытовой химии, средств гигиены.

- Затраты среднего уровня – приобретение предметов гардероба, мелкой техники, домашней утвари, посуды, постельного белья и прочего.

- Масштабные траты – оплата путешествий, покупка машины, квартиры, дачи, выполнение крупномасштабного ремонта, строительство дома.

Данное распределение материальных трат вряд ли поможет сэкономить денежные средства. Оно необходимо для понимания, на какие статьи уходят деньги, от чего зависят доходы семьи и куда расходуются крупные суммы. Зачастую мы чрезмерно много денег тратим на простые покупки, что мешает отложить резервные средства для оплаты крупного приобретения. Группу расходов также можно расформировать в зависимости от их частоты:

- К ежемесячным тратам можно отнести оплату коммунальных услуг, телефонных счетов, интернета, обучения, абонементов в тренажерный зал, бассейн и прочее.

- Ежегодными издержками можно назвать налоговые отчисления, оплату туристических поездок, автомобильной страховки.

- К переменной группе затрат причисляют покупку медикаментов, оплату ремонтных работ, штрафов. Это статья расходов, которая возникает неожиданно, например, семья сталкивается с необходимостью срочно починить протекающую крышу, или заплатить штраф за неправильную парковку. Переменные издержки могут быть запланированными. Допустим, человек на протяжении нескольких месяцев откладывает денежные средства на покупку нового компьютера или смартфона.

- Затраты по сезонам. Перед началом нового сезона ребенку необходимо приобрести одежду, обувь, учебники для школы, зимнюю или летнюю резину для автомобиля и прочее.

Финансовые затраты семьи также распределяются в соответствии с важностью приобретения. Всего выделяют три основных группы:

- Расходы первой необходимости. Это постоянные расходы семьи, которые включают в себя покупку еды, плату за коммунальные услуги, заправку автомобиля, приобретение белья и одежды, бытовых мелочей, лекарств. Сюда же входит плата за кредит, страховку, формирование резервного семейного фонда. На данную статью уходит порядка половины доходов семьи.

- Рекомендуемые траты. К этой статье относятся все издержки, которые желательно оплачивать, если есть такая возможность. Например, покупка книг, оплата курсов иностранных языков, абонемента в фитнес-центр, посещения салонов красоты. Сюда относятся расходы на развлечения и отдых – посещение кино, театра, ресторана, поездки загород, на экскурсии.

- Траты на имидж и роскошные покупки. Здесь речь идет о престижных новинках техники, брендовой одежде, золотых украшениях, дорогих автомобилях и прочих товарах, которые подчеркивают статус человека в обществе.

Чтобы правильно сформировать денежный резерв, необходимо тщательно разделять все расходы на группы. Самые важные затраты неизбежны, на товарах из третьей категории при необходимости можно сэкономить. Далее рассмотрим, что входит в доход семьи:

- Выплаты алиментов, авансовые и налоговые платежи.

- Пенсионные начисления, прибыль от предпринимательства.

- Получение дивидендов, грантов, заработной платы.

- Подарочные денежные средства, финансовая помощь от родственников.

- Премиальные, призовые, выигрышные начисления.

- Дополнительные источники дохода, депозитный процент.

- Стипендии, социальные пособия, льготы.

1) Кто из взрослых в вашей семье работает и зарабатывает деньги? Есть ли в вашей семье те, кто получает пенсию, стипендию, пособие? На что ваша семья расходует деньги?

В семейный бюджет вносят вклад многие члены семьи. У нас работают папа и мама, они получают зарплату. Бабушка получает государственную пенсию. Я пока учусь в школе и не имею доходов.

В моей семье деньги расходуются на продукты и оплату коммунальных платежей. А также на одежду, игрушки, книжки, развлечения, лекарства и на многие другие нужные вещи.

Иногда мы также тратим полученные средства на развлечения, а раз в год мы всей семьёй путешествуем по России или едем на отдых в Египет или Турцию.

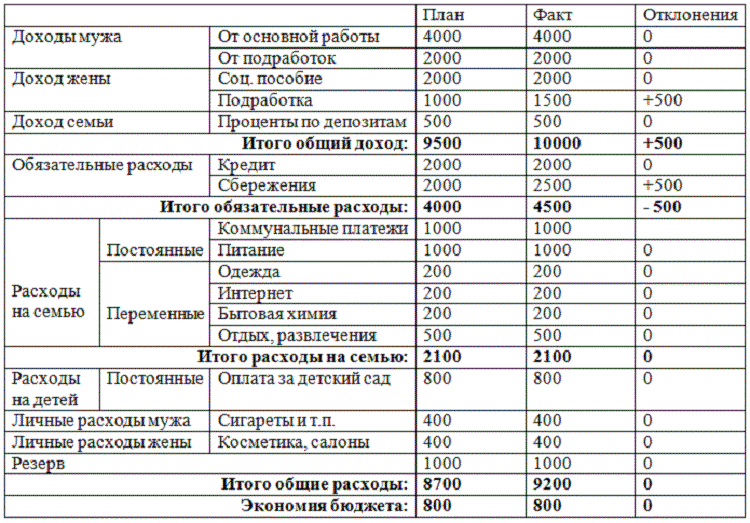

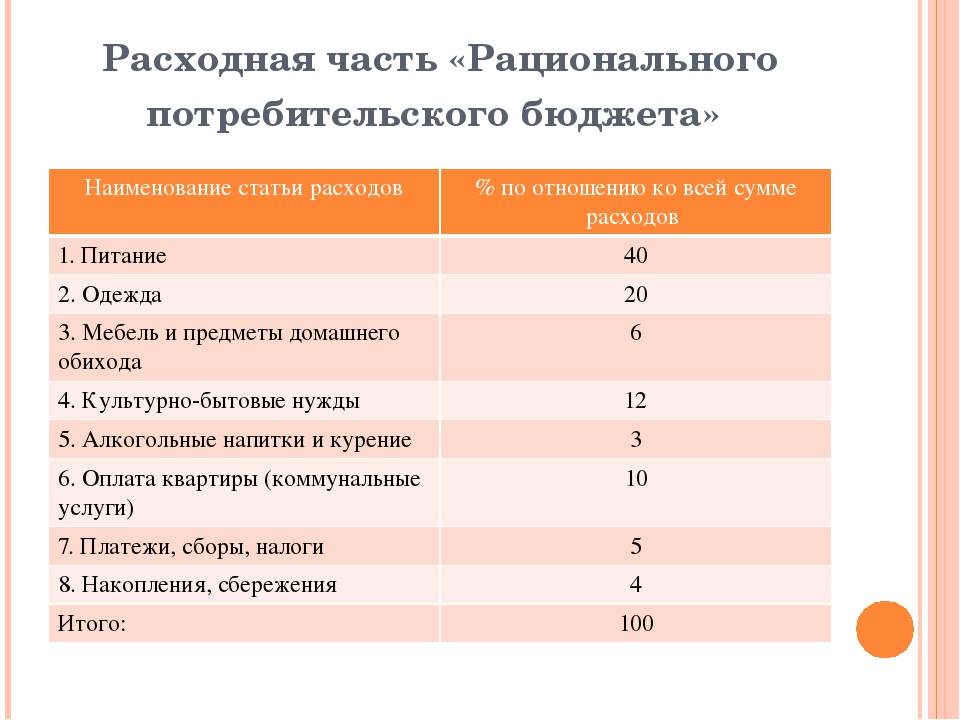

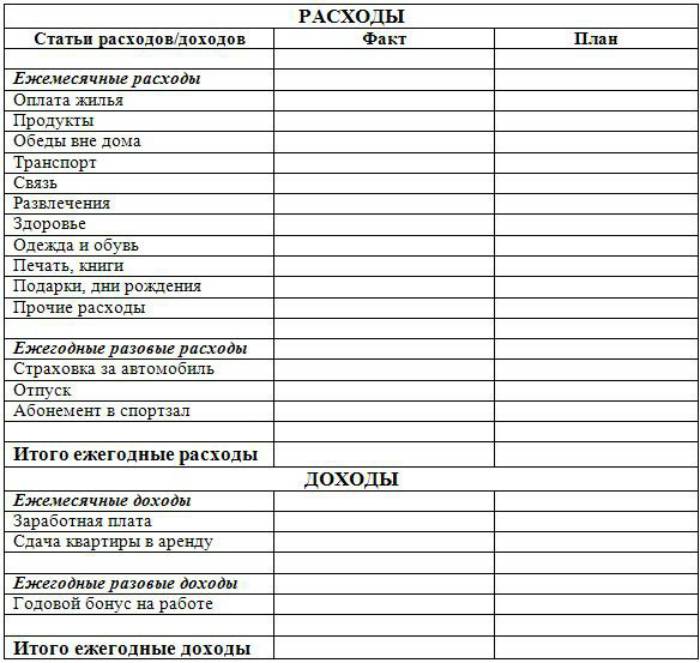

2) Пример семейного бюджета приведён в таблице. Проанализируй таблицу и объясни, как ведётся хозяйство семьи.

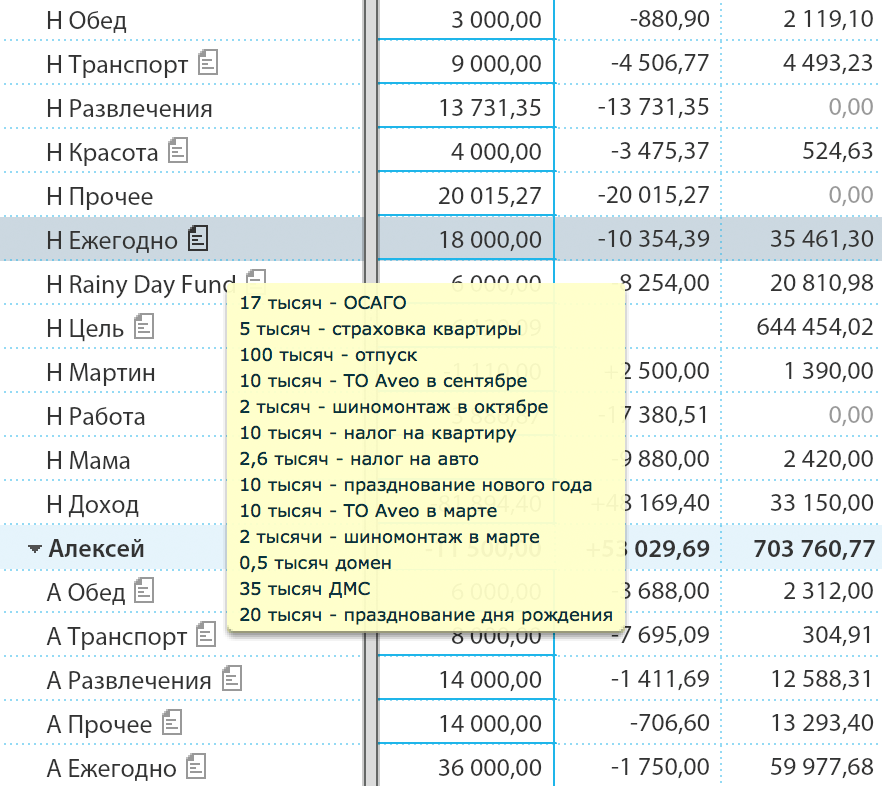

Как планируем ежегодные траты

В бюджете у каждого есть категория «Ежегодно». Она тоже относится к раздельным тратам. Туда мы каждый месяц откладываем определенную сумму на оплату трат, которые обязательно случаются раз в год: отпуск, ОСАГО, ДМС, техосмотр, налог на машину. Сумма по каждой такой трате обычно известна заранее. Вы знаете, сколько стоит ОСАГО и когда надо будет за него платить. Чтобы не искать эти деньги за неделю до конца страховки, мы делим эту сумму на 12 месяцев и откладываем поровну ежемесячно.

Сумму, которую вы планируете потратить на отпуск, тоже обычно считают заранее. Даже если в последний момент планы поменяются, всегда проще скорректировать уже имеющуюся сумму, чем собирать ее с нуля.

Я посчитала, что мои регулярные ежегодные траты — ОСАГО, отпуск, налоги, праздники и т. д. — это 216 тысяч. Делю на 12 месяцев — получается, что в месяц мне нужно откладывать по 18 тысяч. Чтобы не забыть, на что откладываю, я все подробно расписываю в заметке к категории.

В отпуск мы ездим всегда вдвоем и в итоге вкладываемся в него одинаковой суммой, но все равно считаем его отдельной категорией. Так удобно, потому что можно откладывать когда-то больше, а когда-то меньше. Для сравнения: сумма на продукты в месяц у нас всегда определенная.

Мои ежегодные траты — 216 тысяч. У мужа немного другие цифры, но траты примерно те же: он тоже откладывает на Новый год, отпуск, ДМС

Мои ежегодные траты — 216 тысяч. У мужа немного другие цифры, но траты примерно те же: он тоже откладывает на Новый год, отпуск, ДМС

Шаг второй – считаем расходы

Далее переходим к расходам, сначала собираются общие постоянные обязательные расходы, такие как жилищно-коммунальные услуги, налоги, оплата детского сада, школы, домашний интернет, платеж по кредиту и т.д. Об этих расходах должны быть в курсе оба члена семьи.

Далее каждый в отдельности составляет свой перечень расходов, за которые отвечает. Например, муж отвечает за расходы на автомобиль и хозяйственные расходы, расходы на мобильную связь, а жена – за покупку продуктов питания, одежду и семейный досуг и т.п.

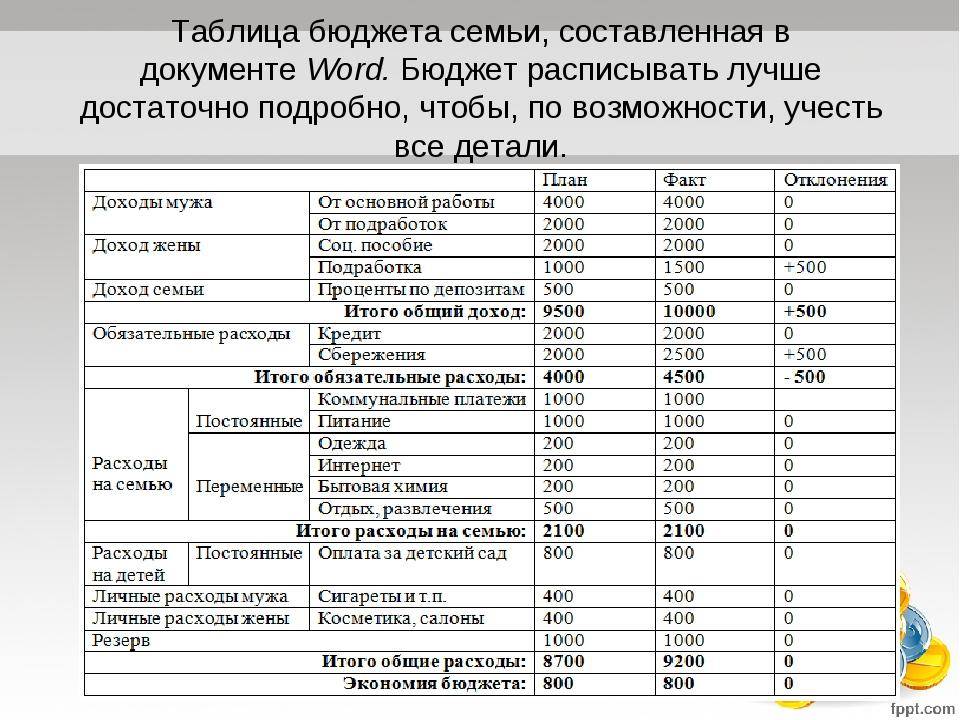

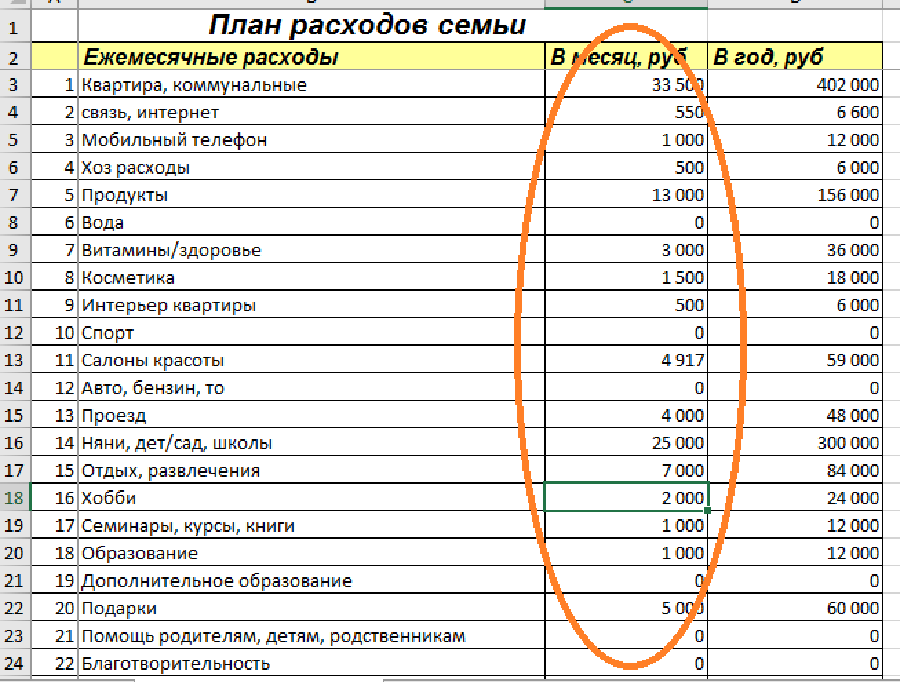

При составлении доходов и расходов нужно указывать периодичность их возникновения (таблица 2):

Таблица 2. Расходы семьи

| Расход | Сумма, руб. | Периодичность | Сумма, приведенная к месяцу, руб. | Сумма в год, руб. |

|---|---|---|---|---|

| ЖКУ | 8 000 | В месяц | 8 000 | 96 000 |

| Питание | 30 000 | В месяц | 30 000 | 360 000 |

| Образование детей | 10 000 | В месяц | 10 000 | 120 000 |

| Одежда | 18 000 | 4 раза в год | 6 000 | 72 000 |

| Расходы на бензин | 7 000 | В месяц | 7 000 | 84 000 |

| Содержание авто | 20 000 | В год | 1 667 | 20 000 |

| Услуги связи и интернет | 1 500 | В месяц | 1 500 | 18 000 |

| Хозяйственные расходы | 3 000 | В месяц | 3 000 | 36 000 |

| Детский досуг | 20 000 | В месяц | 20 000 | 240 000 |

| Красота и здоровье | 15 000 | В месяц | 15 000 | 180 000 |

| Отдых | 200 000 | 2 раза в год | 33 333 | 400 000 |

| Семейный досуг | 20 000 | В месяц | 20 000 | 240 000 |

| Личные траты мужа | 40 000 | В год | 3 333 | 40 000 |

| Личные траты жены | 40 000 | В год | 3 333 | 40 000 |

| Итого | 162 167 | 1 946 000 |

Бюджет для школьников

Вы когда-нибудь задумывались,

сколько денег ваши родители тратят на ваше содержание? Молодежь любит ходить в

кино, на дискотеки, на концерты поп-музыки, в кафе, чтобы купить жевательную

резинку или сладости.

Владелец одной из самых

значительных удач в мире, нефтяной магнат Дж. Рокфеллер, с детства хранил

расходную книгу, а позже утверждал, что она помогла ему стать самым богатым

человеком в США. На это уходит очень мало времени — 5-10 минут в день. Если вы

будете систематически рассматривать и анализировать расходы вашей семьи, вы

найдете много резервов для сокращения расходов, которые ранее игнорировались.

До недавнего времени

единственным источником дохода для школьников были их родители. Сейчас многие

школьники имеют постоянный или разовый доход. На практике известны случаи,

когда школьники зарабатывают значительные суммы денег, которые не за счет своей

учебы. Пример: В одной из петербургских школ ученик открыл свое дело, а вечером

после окончания учебы подарил школе набор мягкой мебели.

Поступления (получение средств) могут поступать из различных источников:

- Доходы родителей (деньги на карманные деньги);

- индивидуальная трудовая деятельность (рукоделие, изготовление игрушек, ремонт видео и радиоаппаратуры и т.д.);

- коммерческая деятельность (продажа тортов, газет и журналов и т.д.)

- Занятость (работа на государственном предприятии, в сфере услуг и т.д.);

- Предоставление услуг (присмотр за ребенком во время пребывания родителей в кинотеатре; покупка продуктов питания для пенсионеров и инвалидов и т.д.);

- другие источники.

У каждого студента есть свой доход. Эта классификация приблизительна. Как и в любом домохозяйстве, в домохозяйстве школьников есть как расходы, так и доходы.

Фиксированные расходы в этом

случае — это те расходы, которые не меняются в течение года.

Переменные включают

периодические и единовременные расходы. Например, покупать кассеты, делать

записи, ходить в кино.

Непредвиденные расходы — это

те, которые не могут быть учтены. Например, сломанные часы, потерянная ручка и

т.д.

В настоящее время существует

много соблазнов делать покупки, и часто деньги бездумно тратятся впустую.

Поэтому вы должны правильно распределить свой бюджет и сбалансировать его с

общим бюджетом семьи.

Для тех, кто хочет улучшить

свою систему денежных потоков, необходимо помнить о четырех правилах, которые

важны для любого бюджета: Бухгалтерский учет, планирование, организация и

контроль.

Бухгалтерский буклет

необходим для учета доходов и расходов. Ведение главной книги не было для вас

скучным, проявите креативность. Придумай название для своей книги. Например:

«Финансы поют романсы», «Копейка экономит рубли».

Проливайте ноутбук через несколько месяцев и нарисуйте его символ до начала

каждого месяца. Например, в январе: новогодний символ — елка с новогодними игрушками.

Как составить семейный бюджет

бесплатные программы и приложения

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

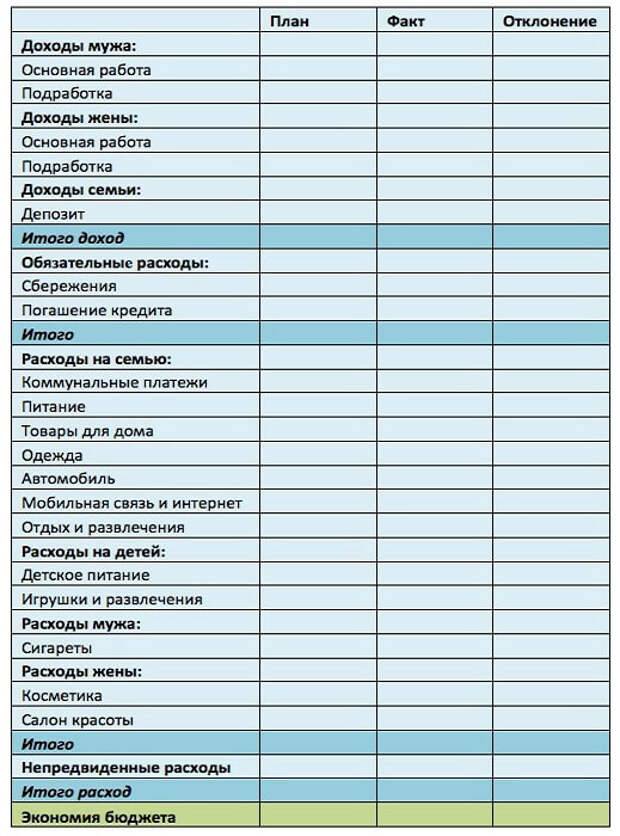

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Доходы семейного бюджета.

С ними более менее понятно. Источников доходов в семье не так много. Прежде всего нужно определить ОТКУДА ПРИХОДЯТ ДЕНЬГИ, т.е. сколько, где и когда вы получаете. Я приведу список возможных источников доходов, а вам нужно будет выбрать из него те статьи, которые подходят именно для вашей семьи, выписать их и посчитать все планируемые на месяц доходы для всех членов семьи. Затем нужно все эти доходы сложить и вы определите общий семейный доход на следующий месяц.

Денежные доходы семьи могут включать поступления денег в виде:

- 1. Заработной платы за работу по найму (на основной работе, по совместительству или на своем предприятии)

- 2. Доходов от индивидуальной трудовой деятельности

- 3. Доходов от бизнеса

- 4. Дивидендов по акциям

- 5. Процентов по вкладам в банк

- 6. Доходов от сдачи в аренду недвижимости.(квартиры, дачи, гаража)

- 7. Доходов от продажи недвижимости

- 8. Доходов от продажи продукции с приусадебного хозяйства

- 9. Доходов от продажи личных вещей.

- 10. Стипендий

- 11. Пенсий

- 12. Пособий на детей

- 13. Алиментов

- 14. Помощи родных и близких

- !5. Подарков

- 16. Призов , выигрышей

- 17. Возврата налогов

- 18. Грантов

- 19. Наследства

Итак вы посчитали ожидаемый общий семейный доход на месяц.

Для того чтобы составить семейный бюджет необходимо эти деньги распределить по статьям будущих расходов. Это уже намного сложнее. Вам необходимо составить такую классификацию расходов, которая бы максимально охватывала все семейные затраты .

Как вести семейный бюджет: совет

Самый действенный способ вести семейный бюджет онлайн – это с помощью разных способов (таблицы, программы, треккеры) фиксировать все траты до копеек ежедневно.

Эти действия кажутся скучным и нудным занятием, которое требует много времени, но лучшего способа проконтролировать куда уходят деньги, чем ежедневная статистика и ежемесячный анализ, еще не придумали.

Семейный бюджет: какая программа лучше

Если говорить о том, где же фиксировать расходы всей семьи, чтоб удобно было отслеживать и знать, как распределить семейный бюджет, рекомендуем попробовать то, что ближе и удобнее вам. Есть множество бесплатных или недорогих программ для семейного бюджета, которые синхронизируются в онлайне. Удобно пользоваться, когда несколько членов семьи записывают траты удаленно. Выбирайте такую программку, которую можно установить как на ПК, так и на смартфон (например EasyFinance, CoinKeeper, Домашняя бухгалтерия, Alzex Finance, Money Manager).

Самый простой и понятный для многих способ – вести семейный бюджет в Excel. Этот метод имеет ряд недостатков, но плюсов больше. Можно также воспользоваться ручкой и блокнотом, WORD файлом или Google таблицами, ведь самое главное в планировании семейного бюджета не сама таблица, а регулярная работа с ней.

Как экономить семейный бюджет: 7 проверенных способов

Когда вы пару месяцев будете ответственно записывать статьи расходов семейного бюджета и увидите на что и в каком объеме у вас уходят деньги, только тогда можно переходить к следующему шагу: как научиться экономить семейный бюджет.

Статья расхода | Доля от бюджета |

Питание | 50% |

Покупки | 15% |

Отдых | 5% |

Квартира | 20% |

Транспорт | 10% |

Финансовые эксперты дают несколько главных советов:

- Проанализируйте каждую вашу покупку и ответьте на вопрос «Можно ли без этого обойтись? Навсегда или временно? Можно ли найти альтернативу дешевле, не теряя в качестве? Как можно оптимизировать эту статью расходов? Где можно взять бесплатно?». Приведем пример: вы вынуждены добираться на работу на личном авто, но себестоимость поездки можно снизить, если брать попутчиков по дороге. Или можно покупать продукты впрок на оптовых базах, а не х��дить каждый день в ближайший супермаркет.

- Перед походом в магазин всегда составляйте список продуктов и продумывайте меню на неделю, так легче планировать покупки и можно избежать спонтанных забегов в магазинчик у дома, где вы точно потратите больше, чем если бы купили все заранее.

- Покупайте вещи в не сезон, когда можно попасть на большие скидки.

- Старайтесь рассчитываться наличными, так легче контролировать расходы.

- Заведите копилку для мелочи и сдачи. Со временем там соберется пусть и небольшая, но приятная сумма денег.

- Старайтесь ездить в отпу��к по горячим путевкам или наоборот, покупая туры заранее. Можно также хорошо сэкономить, если самостоятельно планировать поезду, выискивая дешевые авиа перелеты и жилье со скидкой (часто такие предложения бывают после регистрации на сайтах поиска жилья).

- Не стесняйтесь взять в аренду или попросить у друга за шоколадку что-либо, что вам нужно всего на пару дней.

Дополнительные методы планирования семейного бюджета

Кроме таблицы Excel, семья может использовать иные способы продумывания расходов. Либо дополнять ими имеющийся план, ведь именно она решает, как вести учет. Есть как приложения для смартфонов, так и нетехнологические методы контроля расходов.

Метод 1. Конверты

Правило конвертов начинается с того, что следует подсчитать доходы, имеющиеся у семьи, учитывая как регулярные, так и нерегулярные поступления.

Из итоговой суммы вычитаются обязательные платежи, а именно:

- коммунальные услуги и аренда жилья;

- погашение долгов и кредитов;

- плата за обучение детей.

Остальные деньги разделяются на четыре части и складываются в отдельные конверты. Каждые 7 дней тратятся только средства из одного конверта, при этом нужно постараться уложиться в бюджет, рассчитанный на неделю.

Данный способ не очень предусматривает планирование расходов, поскольку семья не знает, какие именно траты были лишними. Но это отличный способ с чего начать процесс учета финансов.

В большинстве случаев метод конвертов будет хорош как дополнение к имеющейся таблице. Он добавляет наглядности и позволяет выделить конкретную сумму на каждую неделю. Но в качестве отдельного способа конверты будут не очень эффективны, поскольку нет четкого разделения на категории покупок.

Метод 2. Приложения для смартфонов

Удобным и наглядным финансовое планирование семейного бюджета становится, если для него использовать программы на мобильных устройствах. Туда можно внести все доходы и расходы, а установив приложения на смартфоны всех домочадцев, можно будет синхронизировать доходы и расходы. Среди них есть как платные, так и бесплатные варианты, при этом в большинстве своем программы предназначены для устройств на Android и iOS.

В число наиболее популярных программ-планировщиков семейного бюджета входят:

- Alzex Finance — позволяет разделить доходы и расходы на категории, либо по членам семьи. Синхронизация данных происходит через сервис Dropbox, и все участники бюджета могут видеть изменения. Есть как бесплатная версия, так и платная (единоразовый платеж 599 рублей), которая как раз и позволяет проводить синхронизацию.

- Дребеденьги — можно создать кошельки разных членов семьи и неограниченное количество счетов. К каждой трате можно оставлять личный комментарий, а также просматривать подробный отчет за каждый день. Чтобы не тратить лишние деньги, прямо в программе можно составить список покупок, но как и в предыдущей программе, синхронизация между членами семьи доступна в платной версии за 549 рублей в год.

- Семейный бюджет — как и другие программы, эта позволяет вести домашнюю бухгалтерию по отдельным доходам и счетам, при этом функционал доступен как с компьютера, так и смартфона. Отдельно доступна функция статистики по коммунальным услугам. Программа доступна бесплатно, даже с многопользовательским режимом, но модуль “Бюджет” обойдется в 1 169 рублей за год.

- Toshl финансов — данная программа подойдет для семей с детьми, поскольку в ней роль советчиков выполняют монстры. Они дают советы по расходованию денег, предупреждают об окончании лимита и поощряют экономию. Также программа напоминает об оплате счетов, переводит валютные операции в рубли. Она бесплатна, но большинство функций потребует оплаты 19,99 долларов в год, либо 1,99 долл. за месяц.

- Дзен-мани — приложение кроме обычного планирования и учета также распознает смс-сообщения, приходящие от банков, автоматически занося их в базу. Члены семьи могут создать как общие счета, так и отделить личные финансы, которые не будут видны другим участникам. Бесплатная версия позволяет осуществлять планирование семейного бюджета, но отчеты, управление счетами и распознавание смс будут доступны только при единоразовой оплате в 1 249 рублей.

Заключение

Потребности и возможности

человека почти всегда не совпадают. Потребности безграничны, и, к сожалению,

деньги всегда ограничены. Поэтому необходимо научиться балансировать между

своими потребностями и возможностями. Вы должны уметь тратить деньги таким образом,

чтобы не попасть в финансовые катастрофы, и в то же время не бояться тратить их

на то, что действительно необходимо. Когда вы тратите деньги, вы всегда должны

дать отчет, будь то деньги, собственные деньги или занятые деньги. Вы всегда

должны помнить, что одолженные деньги должны быть возвращены.

Поэтому очень важно научиться

планировать свой собственный бюджет, еще живя с родителями, что в долгосрочной

перспективе поможет вам создать собственную семью. Благодаря этой способности

молодые люди смогут сами решать, когда они финансово готовы к супружеской

жизни, что они делают, сколько они экономят и что покупают

Они смогут

сознательно и сознательно заботиться о своем собственном благополучии и

благополучии своей семьи, не полагаясь на своих родителей.

Если молодые люди поймут

важность семейного бюджетирования, они смогут проводить свою собственную

материальную и финансовую политику в семье и сделать ее как можно более

эффективной