Не забудьте о сроках!

«Письма счастья» от налоговиков за период 2019 года граждане обязаны получить в 2020 году. В этих уведомительных документах значатся временные рамки для выплаты имущественной пошлины. Нынешний предел по времени – не позже 1 декабря года, следующего за прошедшим налоговым периодом.

Соответственно, надо произвести оплату строго до первого декабря 2020 года.

Уведомительные документы из налоговой на оплату пошлины по рыночной цене легко узнать, открыв информацию сервиса в личном кабинете налогоплательщика. За решениями имущественных вопросов следует обращаться:

— МФЦ.

— Росреестр.

— ИФНС (по вопросу о расчёте налоговой пошлины).

Полезная информация! Выплатить данный налоговый сбор вместо самого резидента может его работодатель. Он обязан сделать это, оформив платёжный документ от имени работника. После оплаты компанией пошлины, следует написать заявление, согласно содержанию которого работодатель будет иметь возможность удерживать деньги из заработной платы работающего.

○ Другие виды льгот пенсионерам.

Кроме налоговых преференций, законодательство предусматривает для граждан пожилого возраста дополнительные привилегии.

Одни из них установлены на государственном, другие – на местном уровне. В любом случае они повышают социальную защищенность лиц пожилого возраста.

Оплата коммунальных услуг.

На основании ст. 160 Жилищного кодекса вопрос о компенсации расходов на коммуналку решают власти на местах. В основном для пенсионеров такие льготы устанавливают только в случаях, когда доход гражданина ниже утвержденного в регионе прожиточного минимума. Например, в Московской области для этой категории пожилых людей предусмотрена 1005 компенсация оплаты коммунальных услуг, но только если они не работают и проживают одиноко. Для получения льготы необходимо, чтобы у гражданина не было задолженности.

А вот по взносам на капитальный ремонт субсидия предоставляется в зависимости от возраста гражданина. Начиная с 70 лет, компенсируют 50% оплаты, после 80 лет – 100%. При этом владелец жилья должен быть неработающим, проживать одиноко либо с неработающим членом семьи пенсионного возраста.

Медицинское обслуживание.

Одинокие пенсионеры, доход которых ниже регионального прожиточного минимума, на основании Закона № 178-ФЗ имеют право на получение набора социальных услуг:

- Обеспечение лекарствами и медицинскими изделиями по выданным рецептам.

- Предоставление при наличии показаний путевок на курортное лечение.

- Компенсация проезда к месту лечения и обратно.

Дополнительные льготы по медицинскому обслуживанию могут быть установлены региональными законами.

Другие льготы.

Например, проживающим на Крайнем Севере неработающим пенсионерам 1 раз в 2 года компенсируют стоимость проезда, когда они едут отдыхать на российские курорты. В Москве для пожилых людей предусмотрен бесплатный проезд в городском транспорте, кроме такси, и в пригородных электричках.

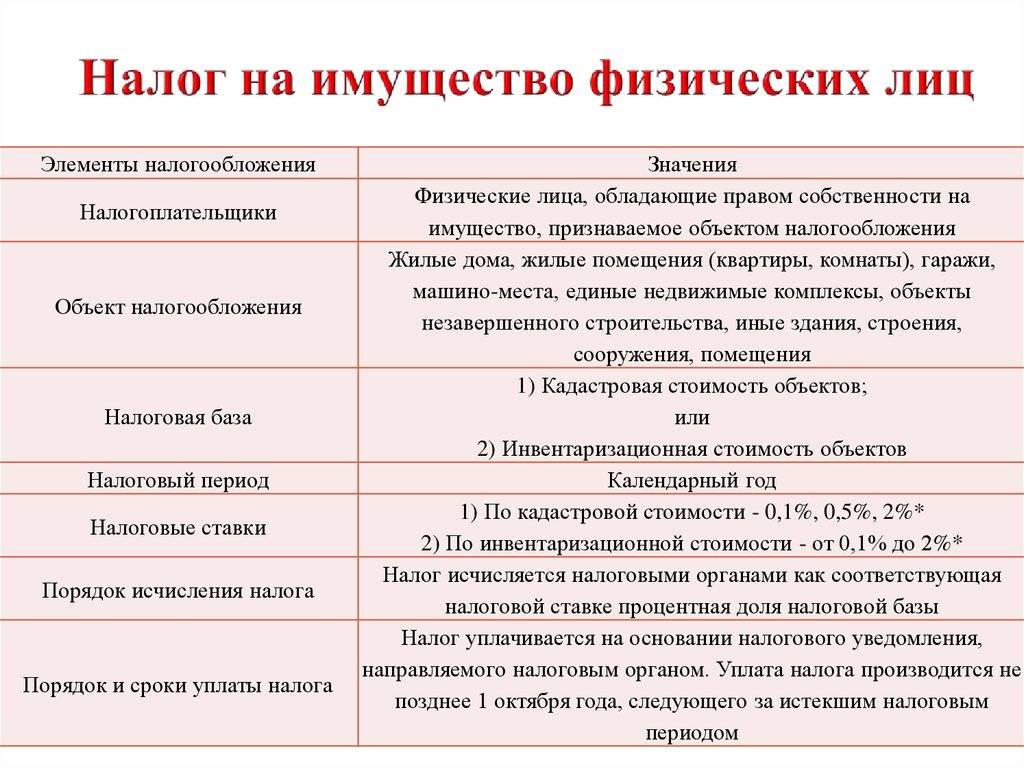

Статья 399. Общие положения

1. Налог на имущество физических лиц (далее в настоящей главе — налог) устанавливается настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

В городах федерального значения Москве, Санкт-Петербурге и Севастополе налог устанавливается настоящим Кодексом и законами указанных субъектов Российской Федерации, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации и обязателен к уплате на территориях этих субъектов Российской Федерации.

2. Устанавливая налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяют налоговые ставки в пределах, установленных настоящей главой, и особенности определения налоговой базы в соответствии с настоящей главой.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться налоговые льготы, не предусмотренные настоящей главой, основания и порядок их применения налогоплательщиками.

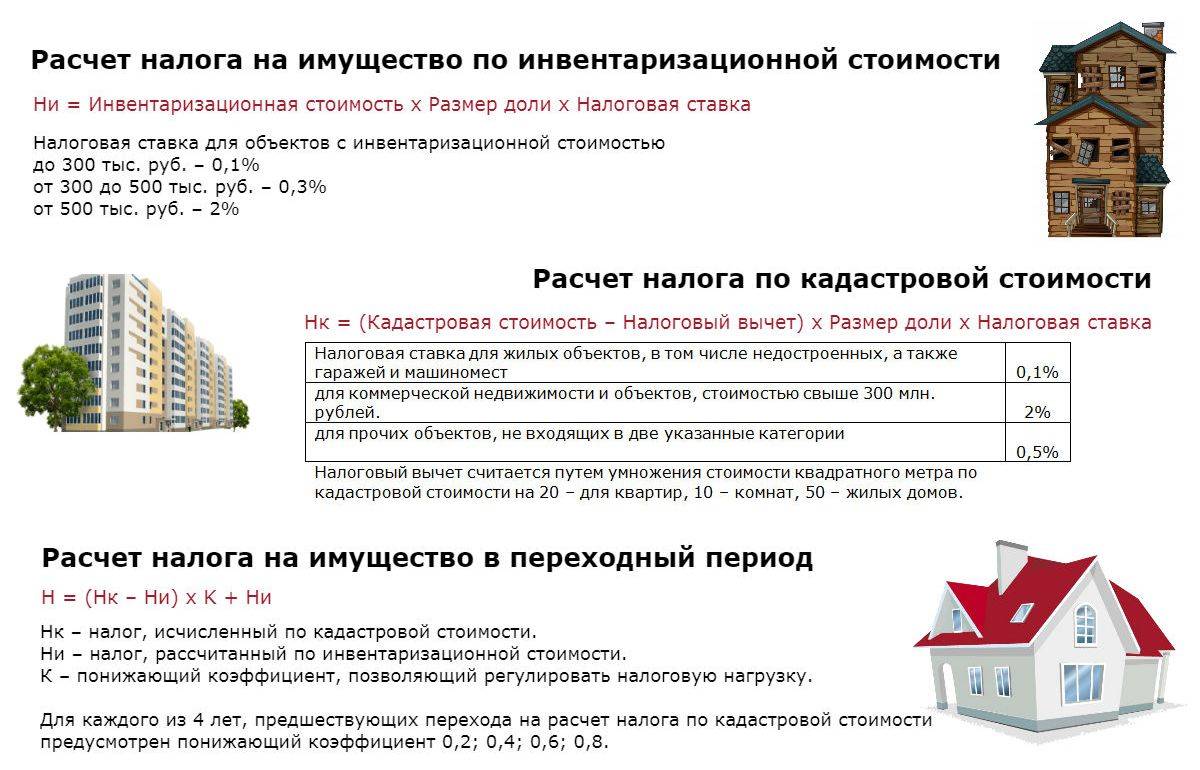

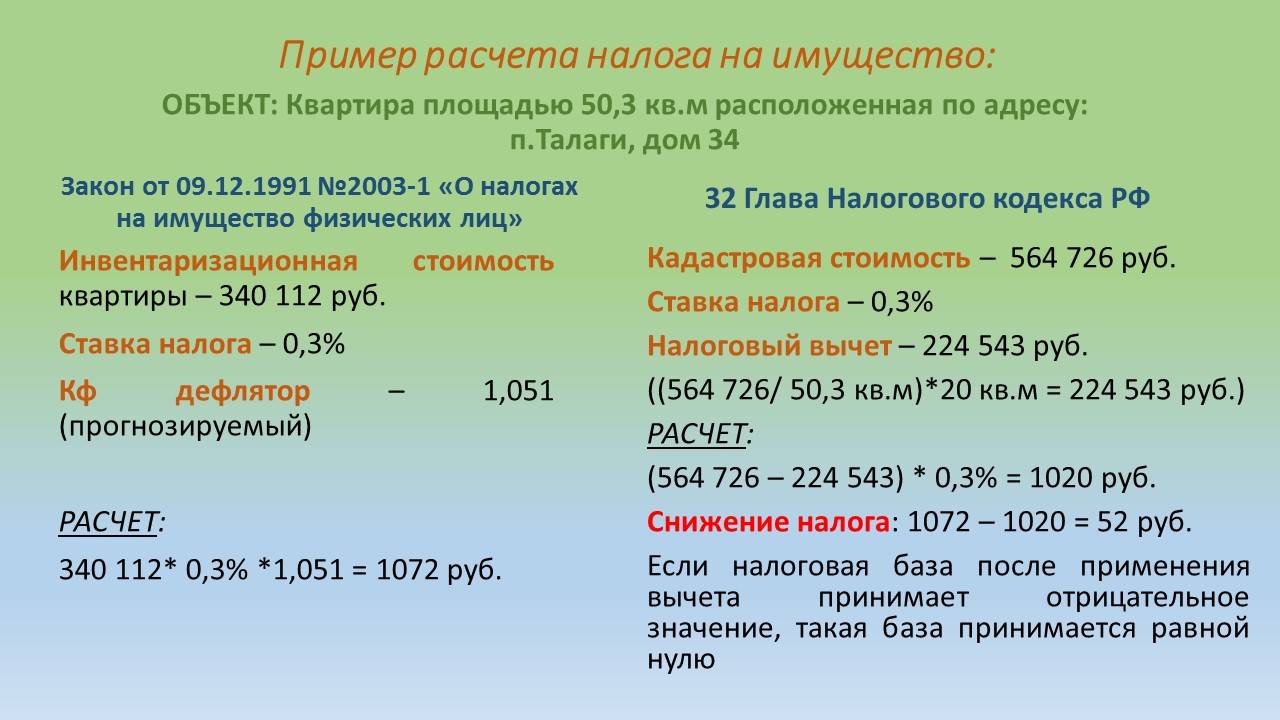

Кадастровая оценка как основа для уплаты налогов на имущество

Кадастровая стоимость – эта стоимость недвижимости (земельного участка, дома, квартиры), установленная в результате проведения государственной кадастровой оценки и максимально приближенная к рыночной цене данного объекта.

В соответствии с действующим законодательством, в обязательном порядке для каждого земельного участка, а также здания или помещения должна быть определена его кадастровая стоимость. Налог на землю уже несколько лет рассчитывается именно на основе кадастровой стоимости.

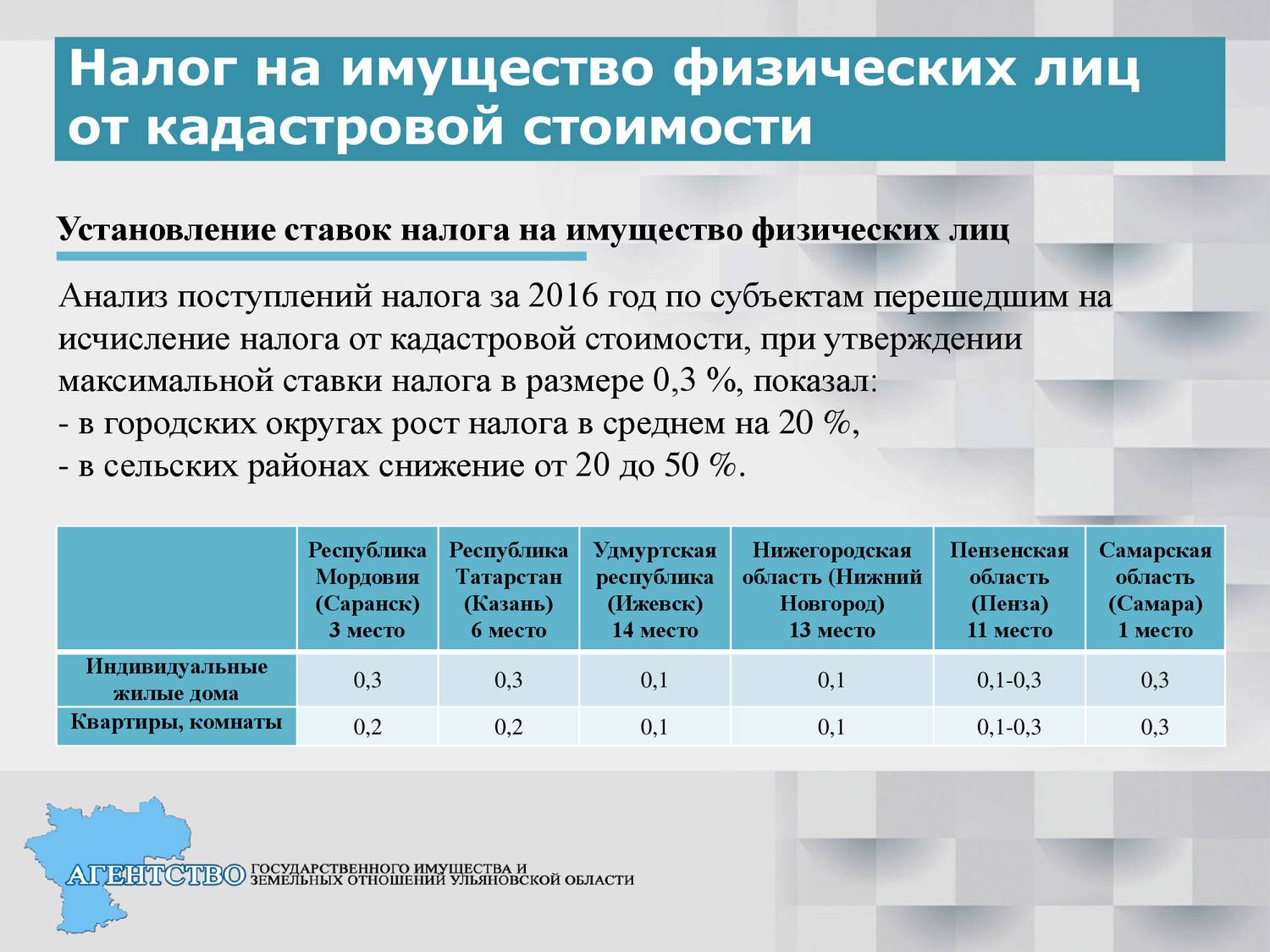

Переход на налогообложение физических лиц по результатам кадастровой оценки на недвижимость, начавшийся в 2015 году, во многих регионах Российской Федерации применялся именно с этой даты.

Субъекты, которые на тот момент еще не перешли на имущественное налогообложение по кадастровой стоимости, вправе были рассчитывать налоги, исходя из инвентаризационной цены недвижимости.

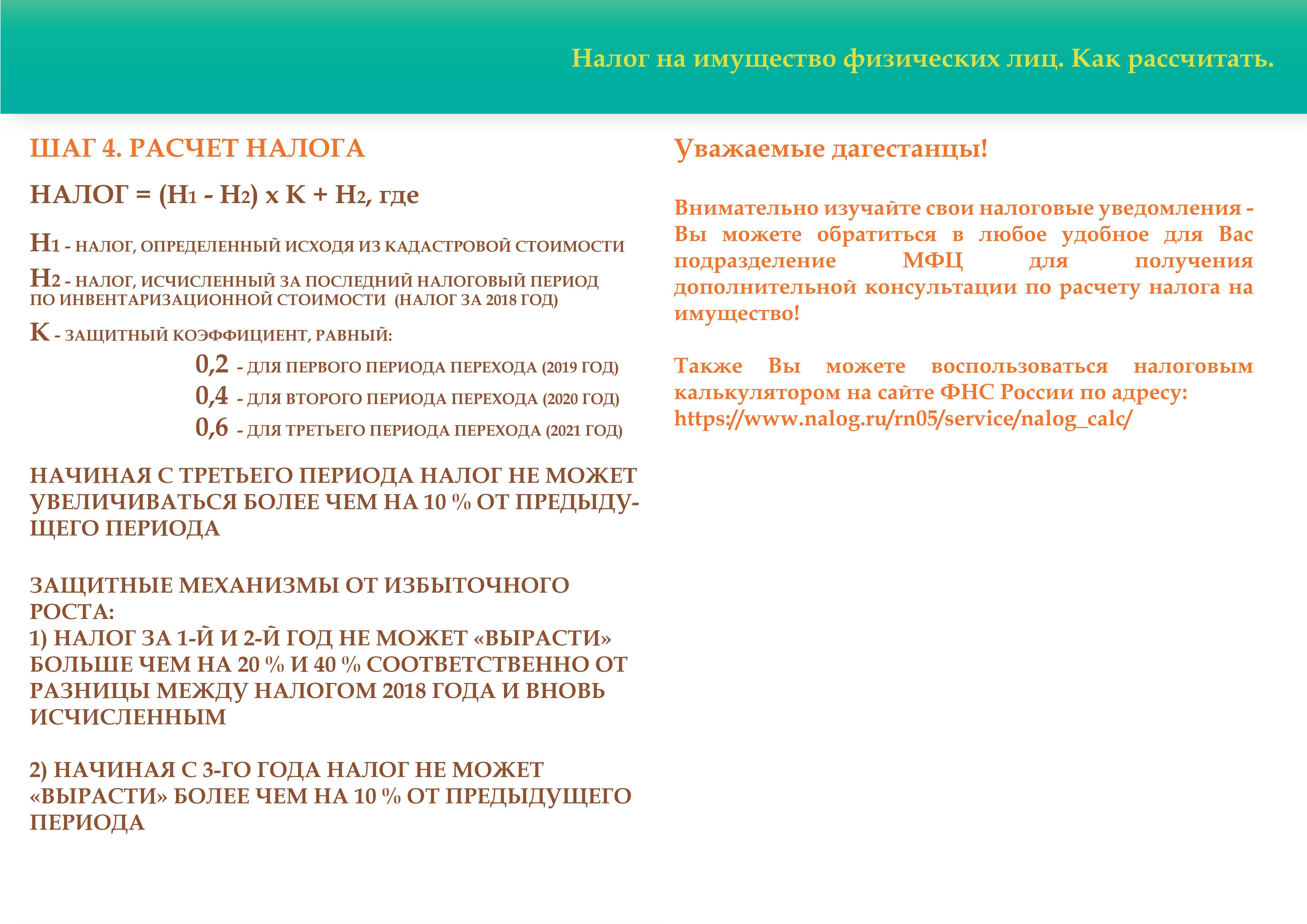

Согласно требованиям Налогового кодекса установлена единая дата начала применения порядка определения налоговой базы по налогам на имущество физических лиц, исходя из кадастровой цены.

С 2020 все субъекты Российской Федерации перешли на систему расчета, когда основанием для начисления налогов является кадастровая оценка.

Следует знать, что налоговая база определяется налоговыми органами на основании сведений, которые представляются из Единого государственного реестра недвижимости (ЕГРН Росреестра).

Каждый учтенный в реестре недвижимости объект подлежит налогообложению, поэтому, пока земельный участок, дом, квартира числится в базе данных, вы неизменно будете платить налог на имущество.

Важно обратить внимание собственников земельных участков (в частности, с разрешенным использованием ИЖС), что вспомогательные постройки тоже облагаются налогом. Весьма часто распространена ситуация, когда строится новый жилой дом, а старый сносится, но при этом на него остается запись в реестре недвижимости

Весьма часто распространена ситуация, когда строится новый жилой дом, а старый сносится, но при этом на него остается запись в реестре недвижимости.

Исключить из реестра данные о несуществующих строениях законом установлено по акту обследования.

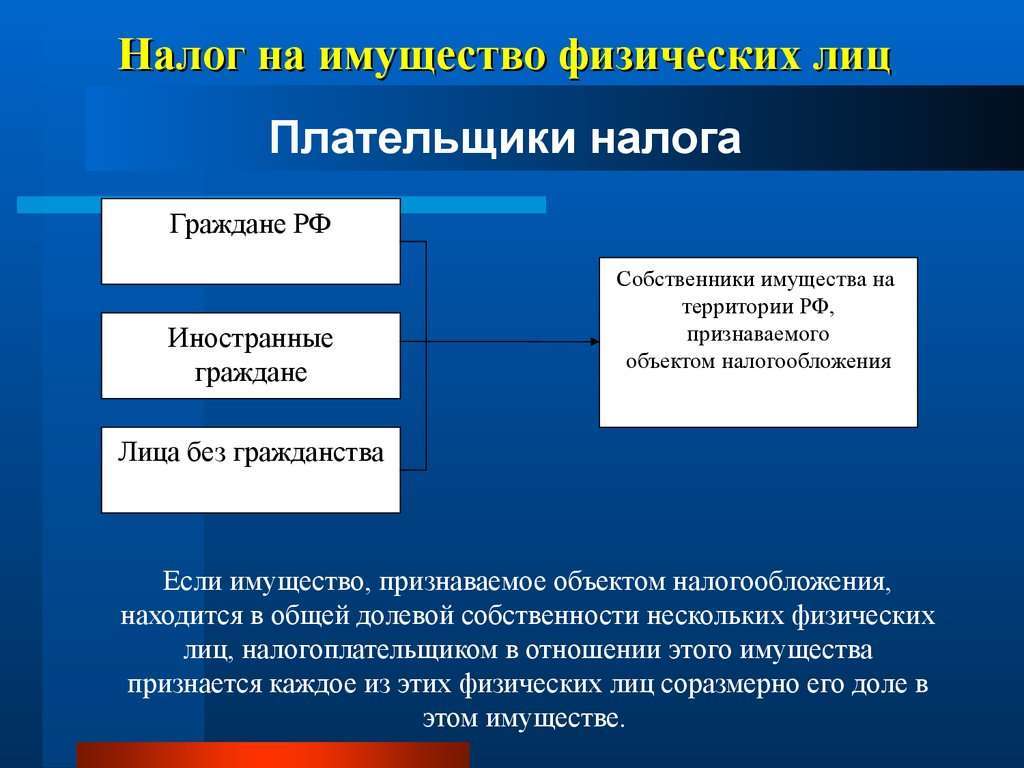

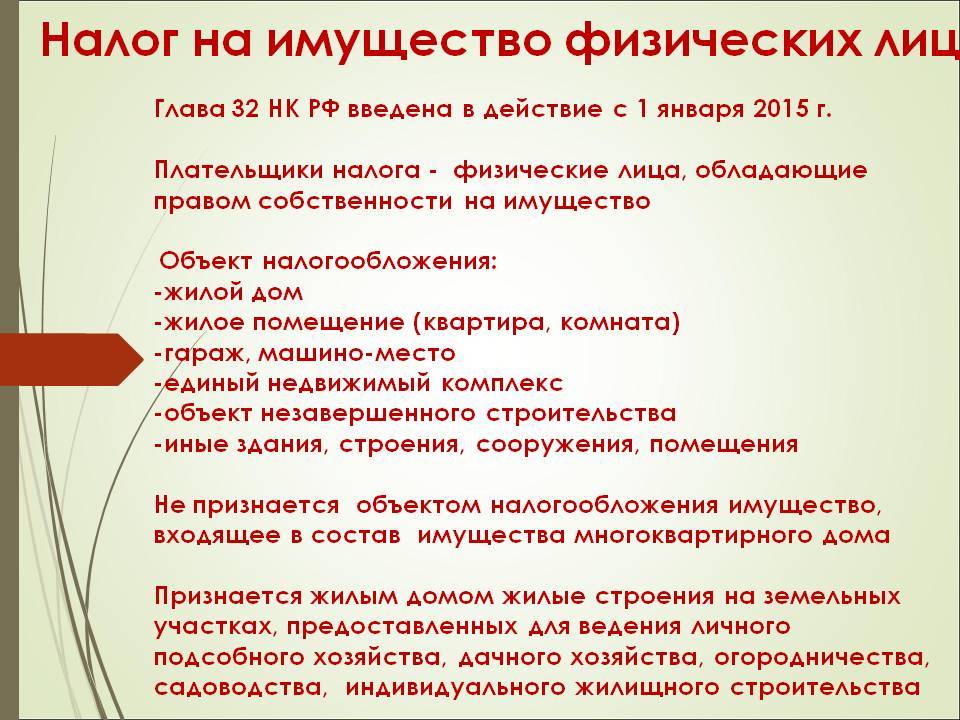

Какие объекты подлежат налогообложению

Налогом на имущество физических лиц облагаются следующие объекты, находящиеся в собственности граждан:

земельные участки;

жилые дома (в том числе нежилые строения – сарай, гараж, которые находятся на земельном участке рядом с домом);

дачные постройки;

жилые помещения (квартиры, комнаты в коммунальной квартире);

машино-места;

объекты незавершенного строительства.

Обратите особое внимание на пункт №2, в котором идет речь о подсобных строениях, расположенных на земельном участке. Очень часто такие сооружения как, например, сарай могут не использоваться, но они также подлежат оценке и на них будет начислен налог

Очень часто такие сооружения как, например, сарай могут не использоваться, но они также подлежат оценке и на них будет начислен налог.

Как избежать лишних расходов в виде уплаты налога на имущество можно прочитать здесь.

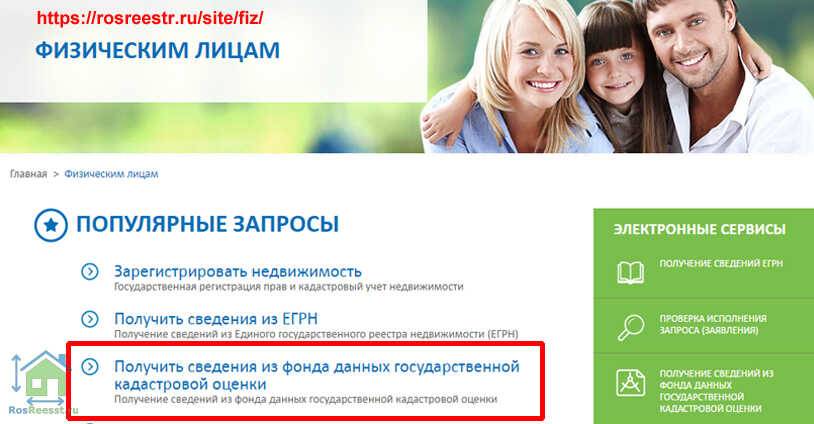

Как узнать кадастровую стоимость и сумму налога на объект

С помощью сервисов «Справочная информация по объектам недвижимости в режиме онлайн и «Публичная кадастровая карта», на официальном сайте Росреестра можно узнать кадастровую стоимость своего объекта недвижимости, расположенного по конкретному адресу.

Для этого необходимо перейти: Главная – Физическим лицам – Получить сведения из фонда данных государственной кадастровой оценки:

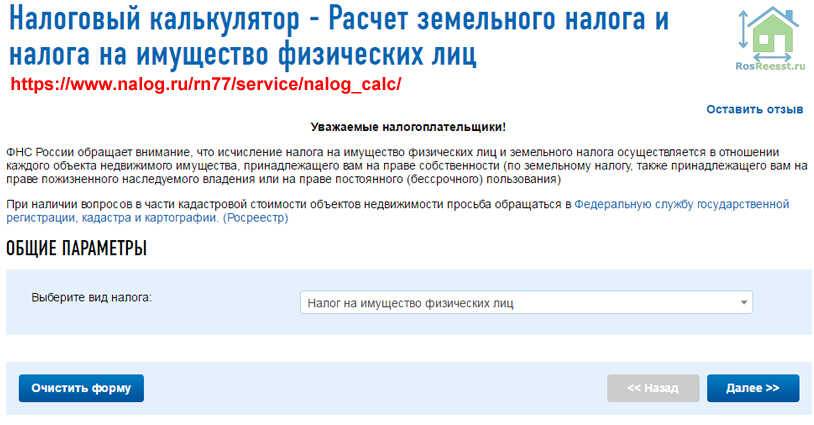

Также Росреестром совместно с налоговой службой организован электронный сервис «Налоговый калькулятор», который позволяет рассчитать налоги на земельный участок и имущество физических лиц.

Главная – Физическим лицам – Электронные сервисы – Расчет налога на имущество физических лиц

Если кадастровая стоимость вызывает у вас вопросы

Ошибки могут быть как грамматические, так и арифметические (например, если указана площадь не сто квадратных метров, а тысяча, то сумма налога при расчете значительно увеличится).

В случае обнаружения ошибок их пока еще можно безболезненно исправить, так как у вас еще есть время до единой даты перехода к расчету налогов от кадастровой оценки (как было упомянуто выше – это 2020 год).

Льготы по налогу на недвижимость

Все льготники по налогу на имущество физических лиц перечислены в пункте 1 статьи 407 НК РФ. В частности, это

- Герои СССР и Герои РФ, граждане, награжденные орденом Славы трех степеней;

- инвалиды I и II групп, инвалиды с детства;

- участники ВОВ, других боевых операций;

- граждане, подвергшиеся радиации вследствие перечисленных в статье 407 случаев;

- военнослужащие и члены их семей в определенных случаях;

- пенсионеры и еще несколько категорий граждан.

В подпунктах 14 и 15 пункта 1 указанной статьи указаны еще две категории лиц, имеющих право на льготу в отношении определенных объектов и в зависимости от рода занятий. Во-первых, это творческие работники в отношении специально оборудованных помещений, например творческих мастерских. А во-вторых, граждане – собственники строений площадью не более 50 метров, находящихся на дачных участках или на участках для индивидуального жилищного строительства.

Льгота по имущественному налогу дается в размере суммы налога. Другими словами льгота полностью покрывает налог, и в итоге налог на имущество физических лиц не уплачивается.

Налоговая льгота может быть предоставлена по желанию налогоплательщика по одному объекту каждого вида, даже если у налогоплательщика есть несколько оснований для применения льготы.

Не ко всякому облагаемому налогом на недвижимость имуществу можно применить льготы. Объекты собственности, к которым можно применить льготу, перечислены в статье 407 НК РФ. Сюда относятся:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещения, используемые для творческих мастерских, творческих студий, ателье и т.п.

- хозяйственные строения площадью меньше 50 кв. м, расположенные на дачных участках, в садоводствах и т.п.;

- гараж или место в паркинге или на стоянке.

Запрещено применение льготы в отношении объектов, стоимостью больше 300 млн руб. по результатам кадастровой оценки, а также объектов, по специальному перечню административно-деловых и торговых центров. В регионах местными властями могут быть утверждены дополнительные льготы по имущественным налогам.

О местных льготах можно узнать на официальном сайте Федеральной налоговой службы в разделе «Справочная информация» или обратившись в налоговую инспекцию. Для получения льгот нужно подать в налоговый орган заявление определенной формы и документы, подтверждающие право на получение льготы. Форма заявления утверждена 14.11.2017 приказом налоговой службы № ММВ-7-21/897.

Заявление можно подать через «Личный кабинет» на сайте налоговой службы, отправить почтой, сдать его лично в налоговую инспекцию, или воспользоваться услугами уполномоченного МФЦ и сдать заявление туда. Заявление о предоставлении льготы лучше подать до 01 мая. Тогда налоговая инспекция сформирует уведомление об уплате имущественного налога за год с учетом заявленной льготы и налог не придется пересчитывать.

Когда собственник владеет несколькими объектами одного вида, заявлять льготу необязательно. В этом случае ИФНС самостоятельно применит льготу к объекту с максимальной суммой налога на недвижимость. Если же вы хотите выбрать объект по своему усмотрению, то налоговую инспекцию нужно уведомить о своем выборе до 1 ноября текущего года. Форма уведомления установлена 13.07.2015 приказом ФНС №ММВ-7-11/280.

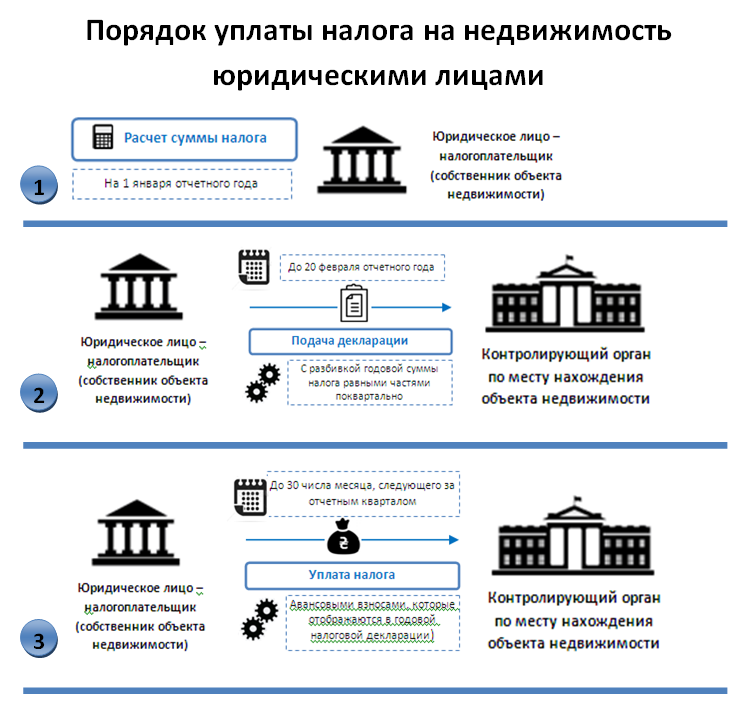

КОГДА ОРГАНИЗАЦИЯ или ИП ДОЛЖНЫ ПЛАТИТЬ НАЛОГ НА ИМУЩЕСТВО, ИСХОДЯ ИЗ КАДАСТРОВОЙ СТОИМОСТИ?

Платить налог на имущество исходя из кадастровой стоимости объекта недвижимости (здания, строения, сооружения или помещений в них (далее – объект)) (статья 378.2 НК РФ) должны организации :

- применяющие ОСН – за периоды начиная с 2014 г.;

- применяющие УСН – за периоды начиная с 2015 г. (статья 346.11 НК РФ);

Объект облагается налогом на имущество исходя из кадастровой стоимости, если одновременно выполняются четыре условия ( п. п. 1, 2, 7, 10, пп. 2, 3 п. 12 ст. 378.2 НК РФ, Письма Минфина от 21.05.2014 (N 03-05-05-01/24062, от 19.05.2014 N 03-05-04-01/23641):

1) объект принадлежит организации на праве собственности;

2) объект по правилам бухгалтерского учета учтен на балансе в составе основных средств (на счете 01 “Основные средства” или 03 “Доходные вложения в материальные ценности”) (Письмо ФНС от 06.06.2014 N БС-4-11/10837@);

3) объект включен в перечень объектов недвижимости, по которым налоговая база определяется как кадастровая стоимость. Этот перечень должен быть определен субъектом РФ (его уполномоченным органом), в котором находится объект недвижимости, и опубликован на официальном сайте субъекта РФ (его уполномоченного органа) не позднее 1 января текущего года (Письмо ФНС от 14.08.2014 N ПА-4-11/16089);

4) кадастровая стоимость самого объекта или здания, в котором находится объект (помещение), определена по состоянию на 1 января текущего года. Кадастровую стоимость объекта по состоянию на 1 января можно узнать, направив в территориальный орган Росреестра запрос о предоставлении кадастровой выписки об объекте или кадастровой справки. (Письмо ФНС от 08.05.2014 N БС-4-11/8876

ОСПОРИТЬ КАДАСТРОВУЮ СТОИМОСТЬ УЧАСТКА, земли, квартиры. Статья поможет грамотно провести оспаривание кадастровой оценки и стоимости помещения, земельного участка, квартиры.

Если по состоянию на 1 января текущего года в перечне субъекта РФ объекта нет, или не определена его кадастровая стоимость, налог за этот год надо рассчитывать и платить исходя из балансовой стоимости объекта.

Если ни здание, ни отдельные помещения в нем не включены в упомянутый выше перечень, то в отношении данных помещений налог на имущество организаций платить не нужно. Если же здание в перечень не включено, но отдельные помещения в перечне упомянуты, то организация на УСН обязана платить налог на имущество в отношении таких помещений.

Кроме того, с 2015 года “кадастровым” налогом облагаются принадлежащие организациям жилые дома и помещения, которые не учтены у них на балансе в составе основных средств (пп. 4 п. 1 ст. 378.2 НК РФ).

Пошлина для «физиков» в 2020 году

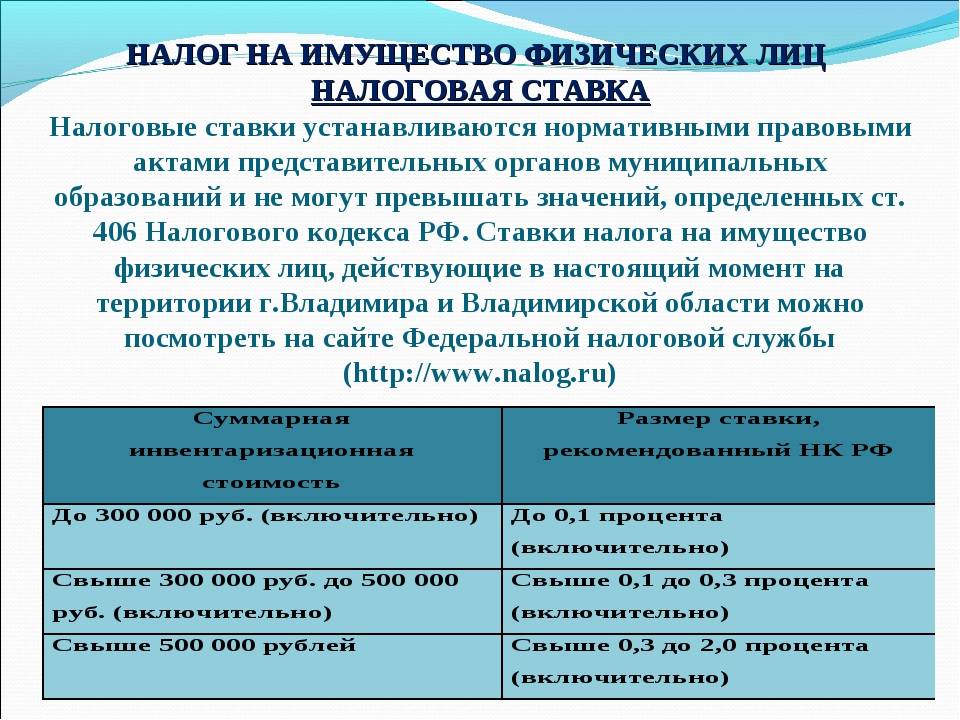

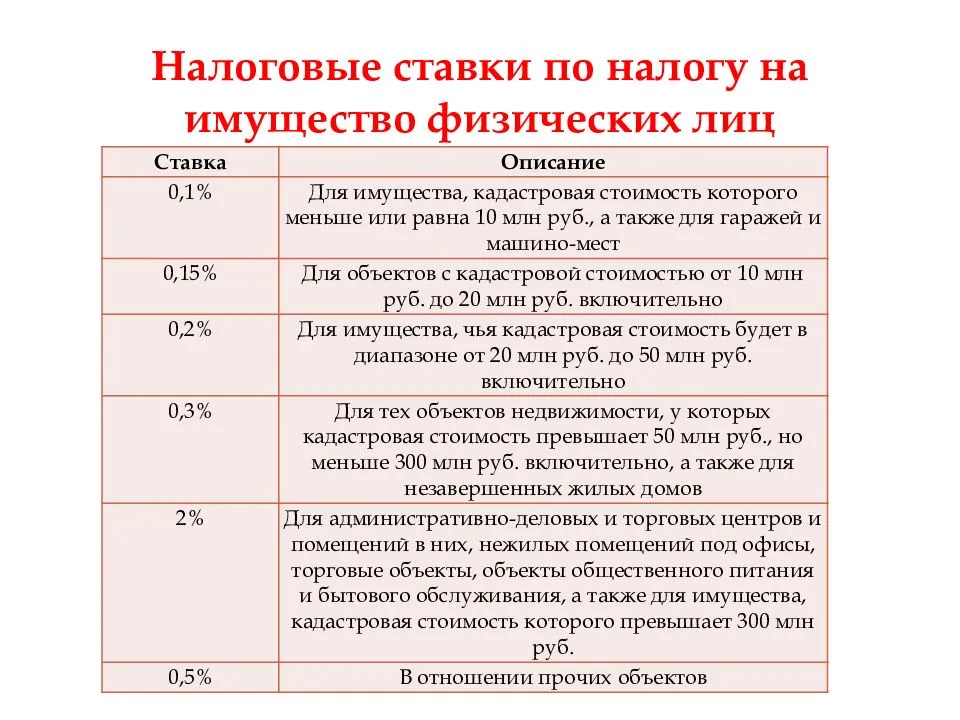

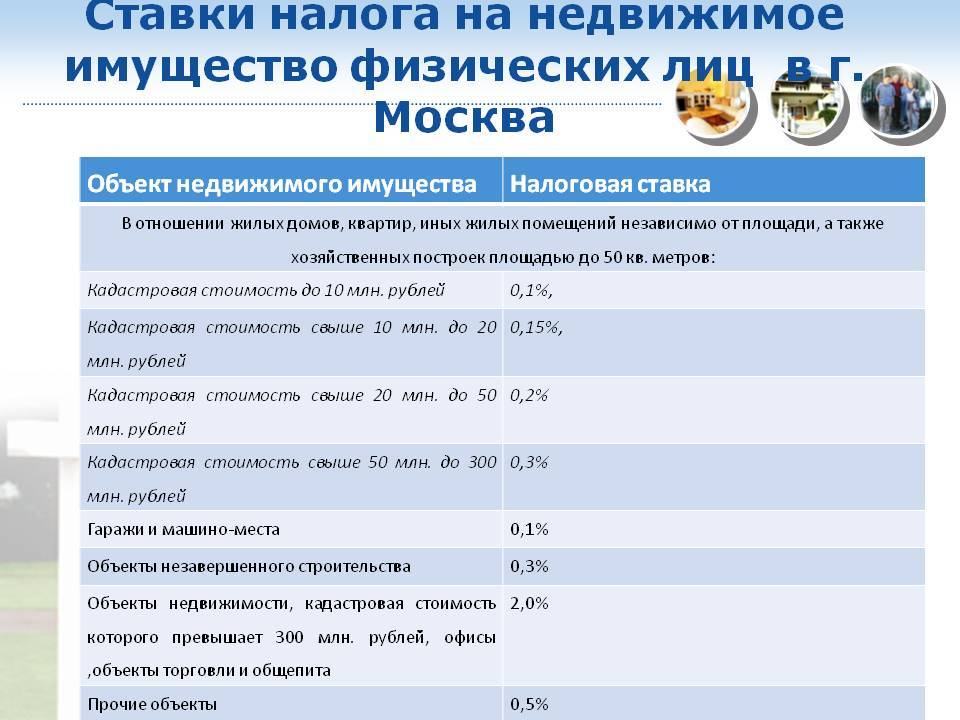

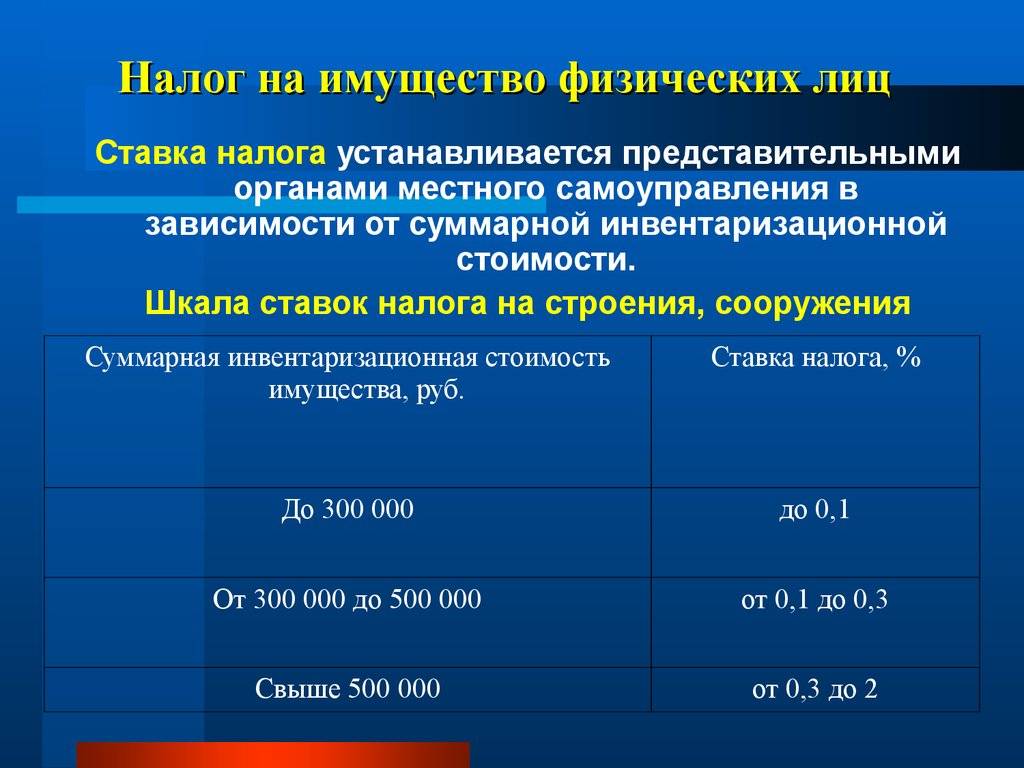

Налоговики занимаются подсчётом надлежащей суммы для оплаты по имущественному налогу. Этот расчёт напрямую зависит от категории имущественной цены:

- Кадастровая стоимость.

- Инвентаризационная стоимость.

ФНC делает вычисления, полагаясь на кадастровую цену имущества, в том случае, когда законом региона введён именно подобный метод вычисления. В то время как инвентаризационная цена всегда гораздо меньше стоимости коммерческой. Соответственно, пошлина, вычисленная по рыночной стоимости, будет всегда высока.

Надо заметить, что число муниципалитетов, производящих кадастровый расчёт, становится всё больше. На сегодняшний день, их по России насчитывается целых 72 единицы!

Нам нужен вычет по налогу!

Абсолютно любой гражданин способен сократить рыночную цену имущества на вычет по налогу:

| Объект | Налоговый вычет |

| Комната | Цена 10-ти кв. метров. |

| Квартира | Цена 20-ти кв. метров. |

| Жилой дом | Цена 50-ти кв. метров. |

| Общий недвижимый комплекс при условии наличия в нём жилых помещений | Установленный вычет в один млн. |

Если имущество имеет несколько собственников, то цифра налоговой пошлины высчитывается, основываясь на праве обладания каждого собственника на настоящий момент времени.

В случае, когда имущество находится в общем владении, то сумма налогового бремени распределяется среди всех собственниками поровну.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов! Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму.