Какие налоговые вычеты можно получить у налогового агента?

Налоговым законодательством (пп.3, пп.4 п.1 ст.220 НК РФ) предусмотрены налоговые вычеты, которые возможно получить у работодателя:

| Налоговый вычет | Комментарий |

| Имущественный налоговый вычет в размере фактически произведенных налогоплательщиком расходов | Расходы направлены на: · новое строительство; · приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них; · приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них. |

| Имущественный налоговый вычет в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам) |

Читайте так же статью ⇒ Налоговый вычет на ребенка жены и особенности его получения в 2022

Какие вычеты может предоставить работодатель?

Работодатель вправе предоставлять различные типы вычетов по:

- благотворительным отчислениям с оклада сотрудника;

- тратам на услуги медицины и образования;

- расходам на негосударственные пенсии, а также на добровольное страхование жизни;

- оплатам программы накопительной трудовой пенсии.

Работодатель вправе предоставлять различные типы вычетов сотруднику

В одной из статей НК РФ уточняется, что работодатель – он же налоговой агент – может предоставить компенсацию сотруднику в том случае, если с его заработной платы регулярно отчислялся процент на уплату налогов государству. При этом подчиненный, чтобы доказать свое право на получение вычета, совершенно не обязан обращаться в налоговую службу.

Работодатель является налоговым агентом, и он может предоставить вычет в случае, если с зарплаты сотрудника регулярно отчислялись налоги

Что писать в строке 311

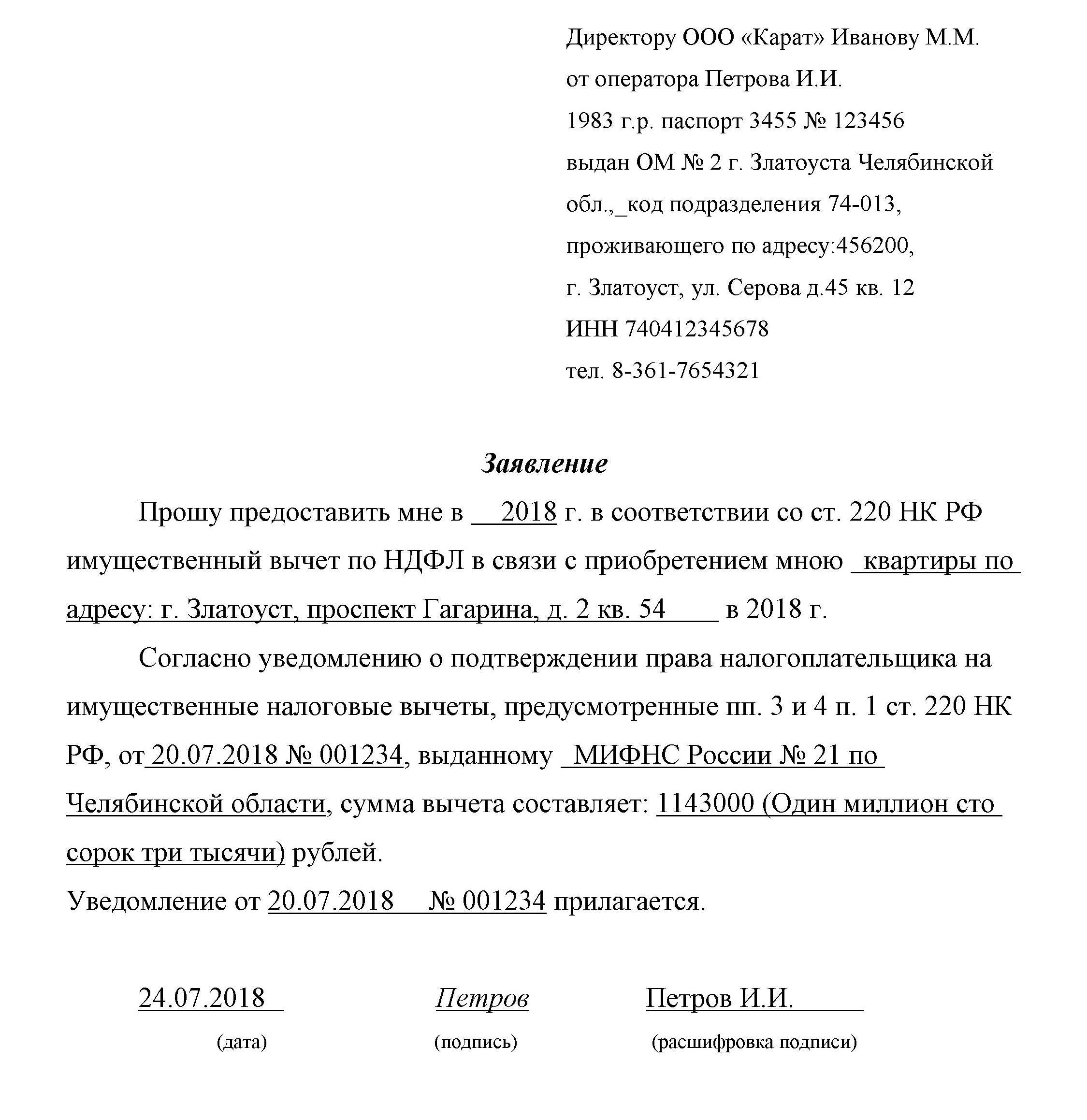

Код 311 используется налоговым агентом при заполнении на работника справки 2 НДФЛ, если в течение отчетного года сотруднику предоставлялся имущественный вычет. В разделе 4 справки 2 НДФЛ проставляется код вычета, а рядом общая сумма предоставленной льготы по нему.

Внизу необходимо внести реквизиты документа подтверждения, выданного ИФНС работнику и предъявленного им своему работодателю. Реквизиты включают номер документа, дату его выдачи, а также код ИФНС, осуществившей его выдачу.

Нужно помнить, что если вычет предоставляется на основании подтверждения работодателем с даты, стоящей на документе. Если документ датирован февралем, то использование имущественного вычета по данному бланку в январе не допускается.

Рассмотрим на примере.

Иванов И. И. в марте 2017 года предоставил своему работодателю подтверждение №49 от 15 марта 2017 года на право применение имущественного в связи с покупкой жилья общей суммой 1500,00 млн. рублей.

Его зарплата за январь февраль составила 45,00 тыс. рублей, март — декабрь 210,00 тыс. рублей.

Рассчитаем имущественный вычет Иванова И.И. за 2017 год.

Общая сумма дохода за 2017 году в компании составит 255,00 тыс. рублей.

Так как подтверждение было выдано работнику ИФНС в марте, начать применять вычет он имеет право только с марта. 210,00 тыс. рублей не превышает 1500,00 тыс. рублей заявленных в Подтверждении ИФНС, поэтому вся эта сумма (210,00 тыс рублей) является имущественным вычетом.

В справке 2 НДФЛ работодатель в разделе 4 отразит следующее:

код 311 210000, и указать, например, “Подтверждение №49 от 15 марта 2017 года от ИФНС 4401”.

На основании справки 2-НДФЛ работник при заполнении декларации 3 НДФЛ листа Д1 отражает:

- Строка 120 (пункт 1.12) — общая сумма вычета, в нашем примере это 1500000 руб.;

- Строка 180 (пункт 2.5) — сумма предоставленного вычета по справке, в нашем примере это 210000 руб.

- Строка 230 (пункт 2.10) — сумма вычета, переходящая на следующий год, в примере это 1500000-210000=1290000 руб.

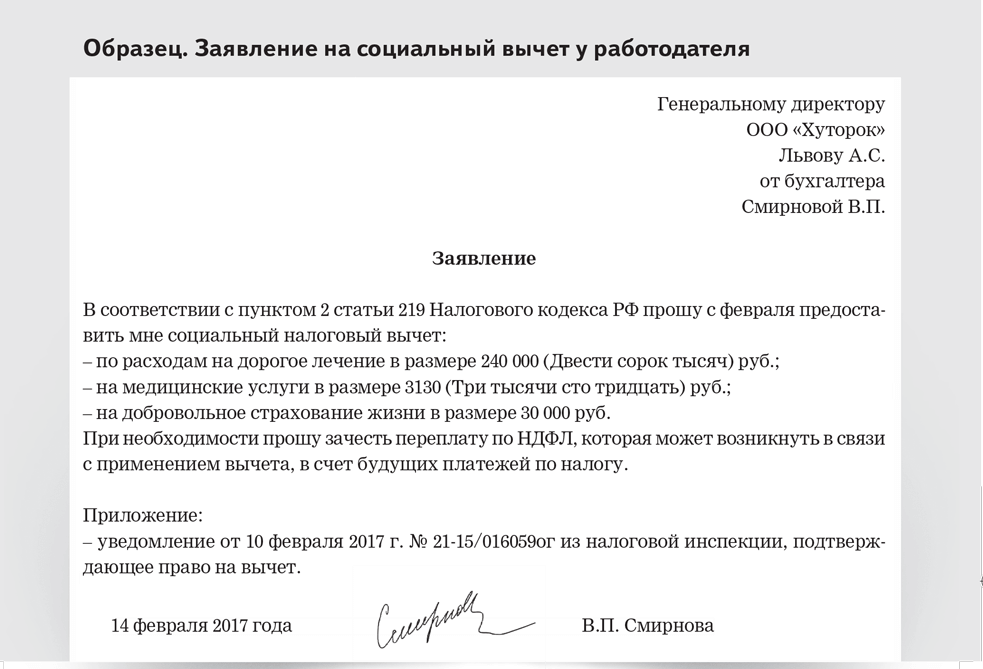

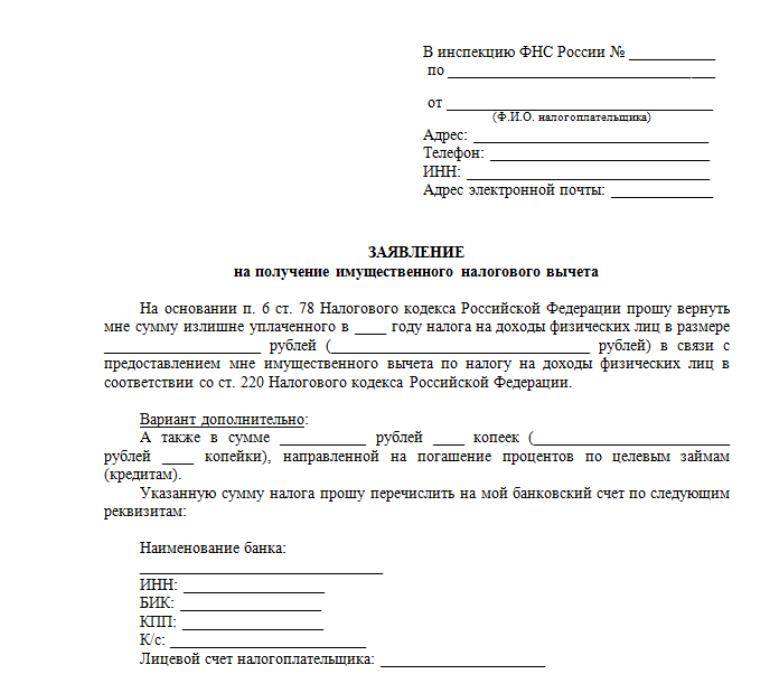

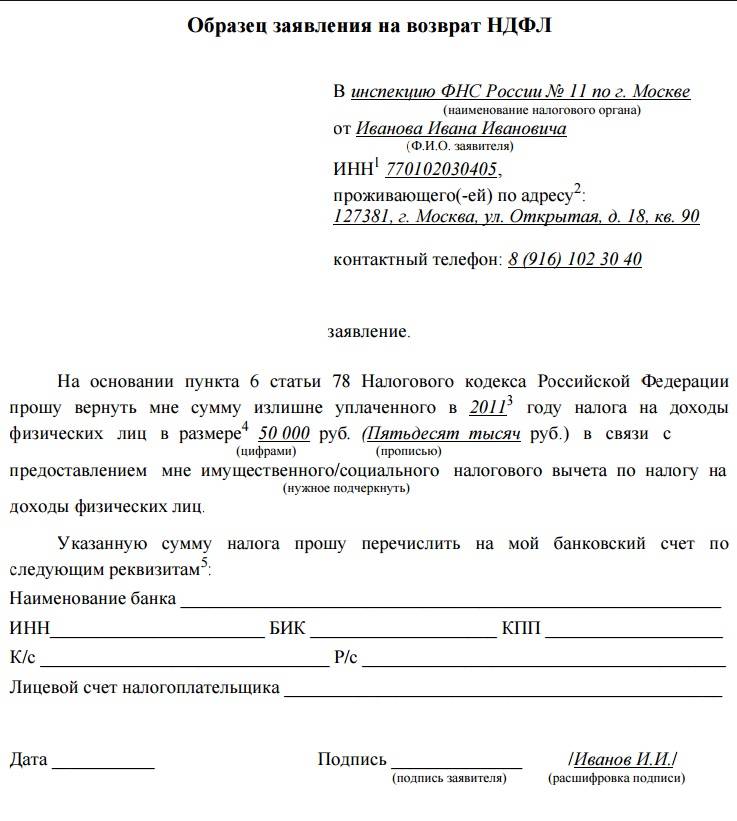

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

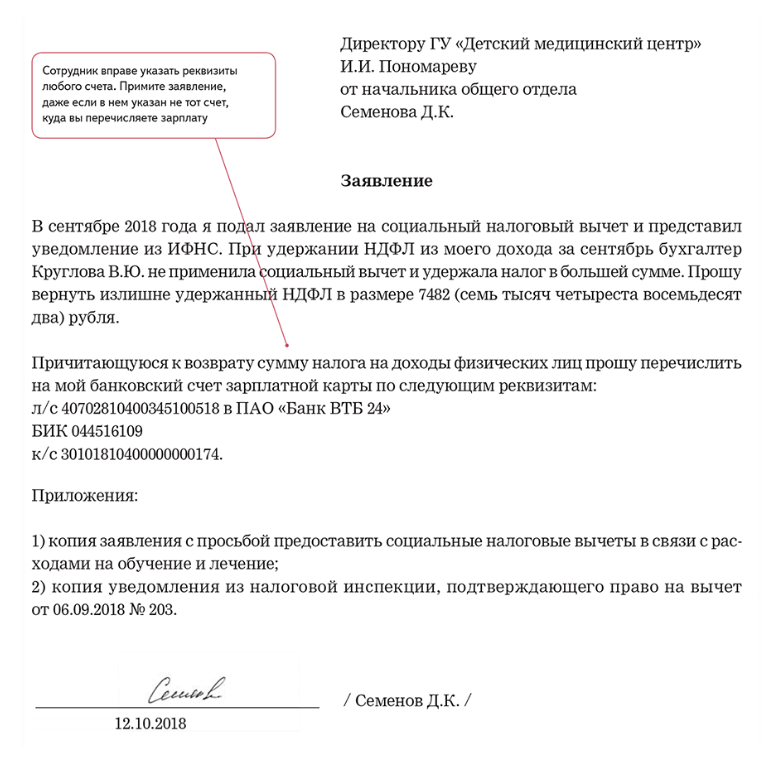

Пунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым:

обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ;

налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика;

возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Вернуть НДФЛ наличными нельзя;

за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Процентная ставка принимается равной , действовавшей в дни нарушения срока возврата;

возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

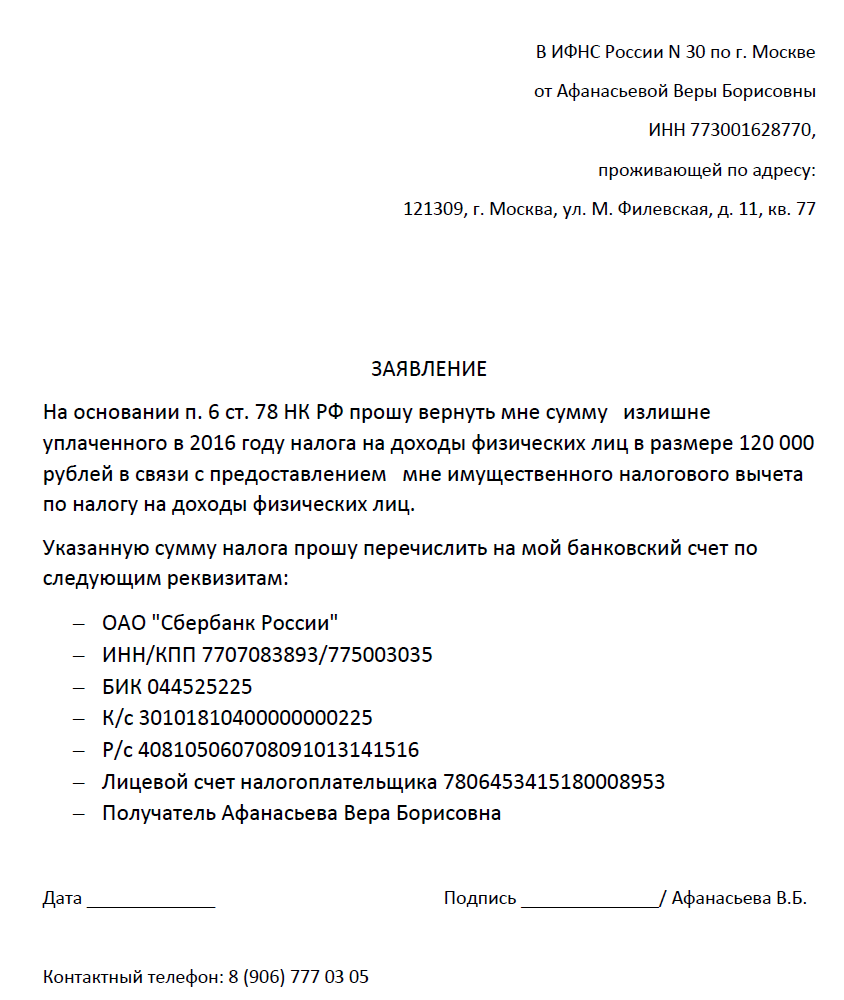

Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой:

Заявление на возврат НДФЛ, излишне удержанный налоговым агентом

Директору ООО «Ромашка»

от Иванова Ивана Ивановича

ИНН 770102030405

проживающего(-ей) по адресу: 127381, г. Москва, ул. Открытая, д. 18, кв. 90

ЗАЯВЛЕНИЕ

На основании пункта 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанный из моей заработной платы за январь — июнь 2014 года налог на доходы физических лиц в размере _______ рублей.

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

Когда налоговый агент не может вернуть излишне удержанный НДФЛ

Действия налогового агента по возврату налогоплательщику сумм излишне удержанного НДФЛ ограниченны следующими причинами и обстоятельствами:

не сможет вернуть НДФЛ, если закончился , в котором допущено излишнее удержание НДФЛ, и все расчеты по НДФЛ по истекшему году между налоговым агентом и налогоплательщиком завершены. В этом случае возврат НДФЛ будет осуществлять налоговая инспекция по месту регистрации налогоплательщика. Для этого налогоплательщику придется подать в налоговую инспекцию:

(меняем название налогового агента на название налоговой инспекции);

налоговую декларацию по форме 3-НДФЛ;

справку о доходах (форма 2-НДФЛ), которую выдает работодатель — налоговый агент;

Примечание: с 02.11.2017 справку можно взять в

копии документов, подтверждающих статус налогового резидента РФ (если излишне удержанный НДФЛ связан со сменой статуса налогового нерезидента на налогового резидента).

Сумма подлежащего возврату НДФЛ слишком велика.

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

Налогоплательщик перестал получать доходы от налогового агента.

Это обстоятельство ограничивает выбор способов возмещения излишне удержанного НДФЛ. Так, например, зачет переплаты НДФЛ предполагает наличие договорных взаимоотношений, выплату дохода и удержание НДФЛ. В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ — осуществить возврат на счет налогоплательщика в банке.

У налогового агента временно нет денег.

Временное отсутствие денег на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении излишне удержанного НДФЛ. Налоговым кодексом предусмотрен механизм и для этого случая — обращение в налоговый орган.

Операции по расчетному счету налогового агента приостановлены.

В данном случае налоговый агент не имеет возможности вернуть излишне удержанный НДФЛ на банковский счет налогоплательщика. Ему доступен только зачет в счет предстоящих удержаний.

Информация размещена 21 февраля 2013 года. Дополнена — 16.10.2014

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Общая информация

Некоторые траты, понесённые налогоплательщиком за отчётный период, можно обозначить и возместить, подав прошение в налоговую на снижение величины итогового сбора. Одну из таких групп издержек составляют соцвычеты, оформляемые с участием налогового агента.

При оформлении вычета ФНС уменьшает величину дохода, облагаемого сбором, или же проводит возврат ранее уплаченной суммы.

Налог на подоходный налог, перечисляемый за наемных работников, как правило, полностью вычисляет и переводит сам наниматель. В данном качестве может выступать любое лицо, имеющее право на привлечение персонала:

- ИП;

- юридическое лицо;

- нотариус.

Условия оформления

Есть ряд условий, касающихся оформления вычета:

- Возврату подлежит не весь налог, а часть уплаченной суммы. Зависит же она от размера выплаченного сбора;

- Соцвычет можно получить только по определённой группе расходов;

- Для возврата средств нужно сначала подготовить и сдать декларацию за отчётный год, приложив к ней ряд сопутствующих документов.

Важно! Максимально возможная сумма, которую можно вернуть с социальных платежей, составляет 120 000 рублей за год

Основные виды

Соцвычеты можно подразделить на следующие группы, основываясь на понесённые плательщиком расходы:

- на благотворительность;

- на оплату обучения;

- на приобретение лекарств и получения лечения;

- на добровольное пополнение пенсионных накоплений;

- за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации.

Учитываются и затраты на страхование жизни и здоровья, но только если такой договор заключается по собственному усмотрению. Само страховое соглашение должно действовать не меньше 5 лет. Если же сам налоговый агент проводит данную операцию (например, оформляя автострахование), такие расходы не засчитывают.

Законные основания

Регламентирована процедура в статье 219 НК. В ней перечислили причины, позволяющие получить вычет, а также закреплена обязанность агента предоставить гражданину все варианты возмещения уплаченных средств.

В статье 78 НК обозначены сроки передачи декларации и направления запрос на возврат средств.

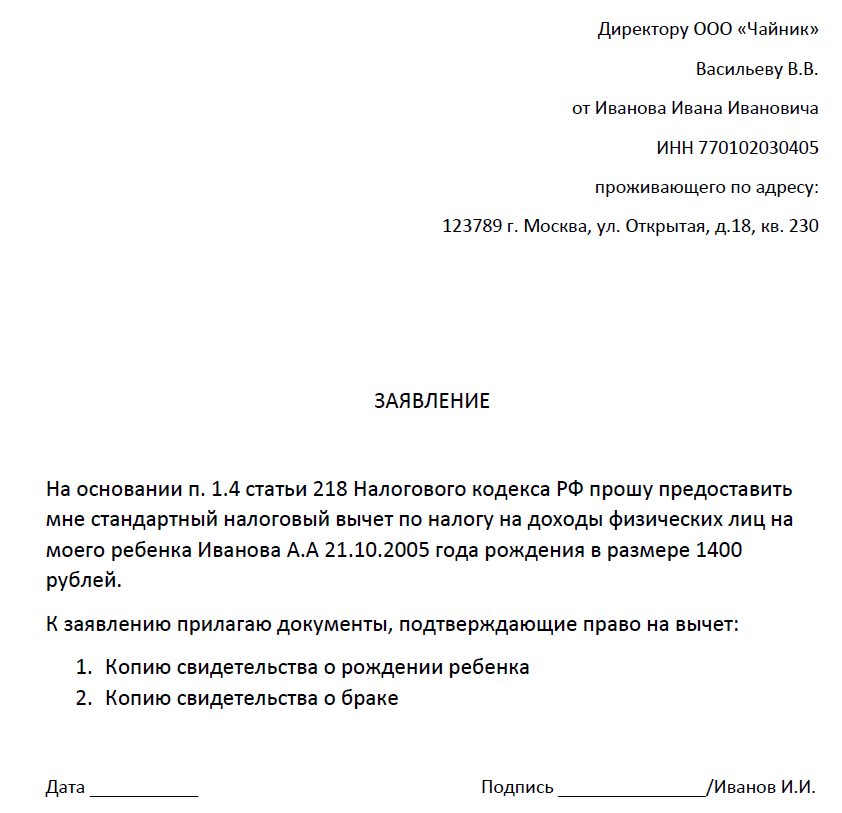

Внимание! С 2016 года заявку на получение соцвычета нужно отправлять через работодателя. Однако стоит отметить, что работодатель не предоставляет социальные вычеты на суммы пожертвования и на расходы по прохождению независимой оценки своей квалификации

Это делает самостоятельно сам налогоплательщик путем предоставления декларации 3-НДФЛ с приложением подтверждающих документов в ФНС по месту регистрации налогоплательщика по окончанию налогового периода.

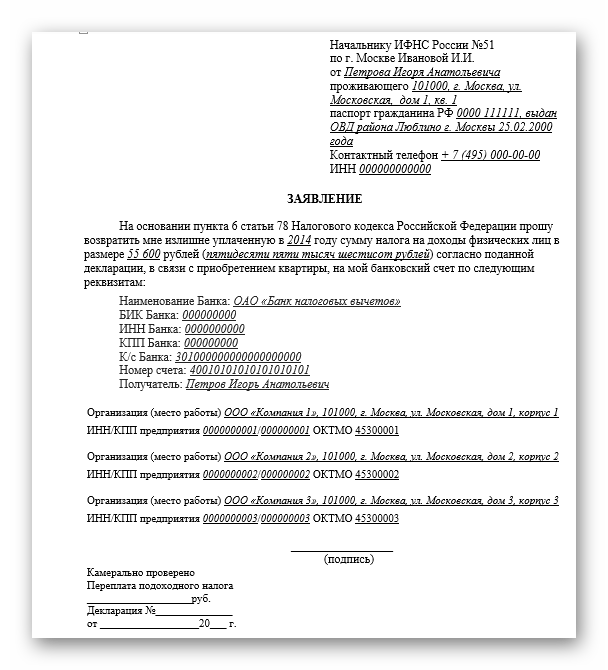

В какой срок предоставляется имущественный или социальный вычет налоговой инспекцией?

Наиболее популярными вычетами, за которыми обращаются к работодателю, считаются имущественные. Право на них возникает при покупке жилья, его возведении или оформлении кредита по ипотеке. Этим вычетам также присвоены коды:

- вычет у налогового агента код 311 обозначает приобретение или строительство дома, квартиры, участка земли под возведение т.п.;

- вычет у налогового агента код 312 – оформление ипотечного кредита на покупку жилья.

В первом случае подать заявление на вычет можно только после окончания года, в котором были понесены расходы, предъявляемые к вычету. При этом сумма возвращаемого налога будет перечислена на банковский счет налогоплательщика.

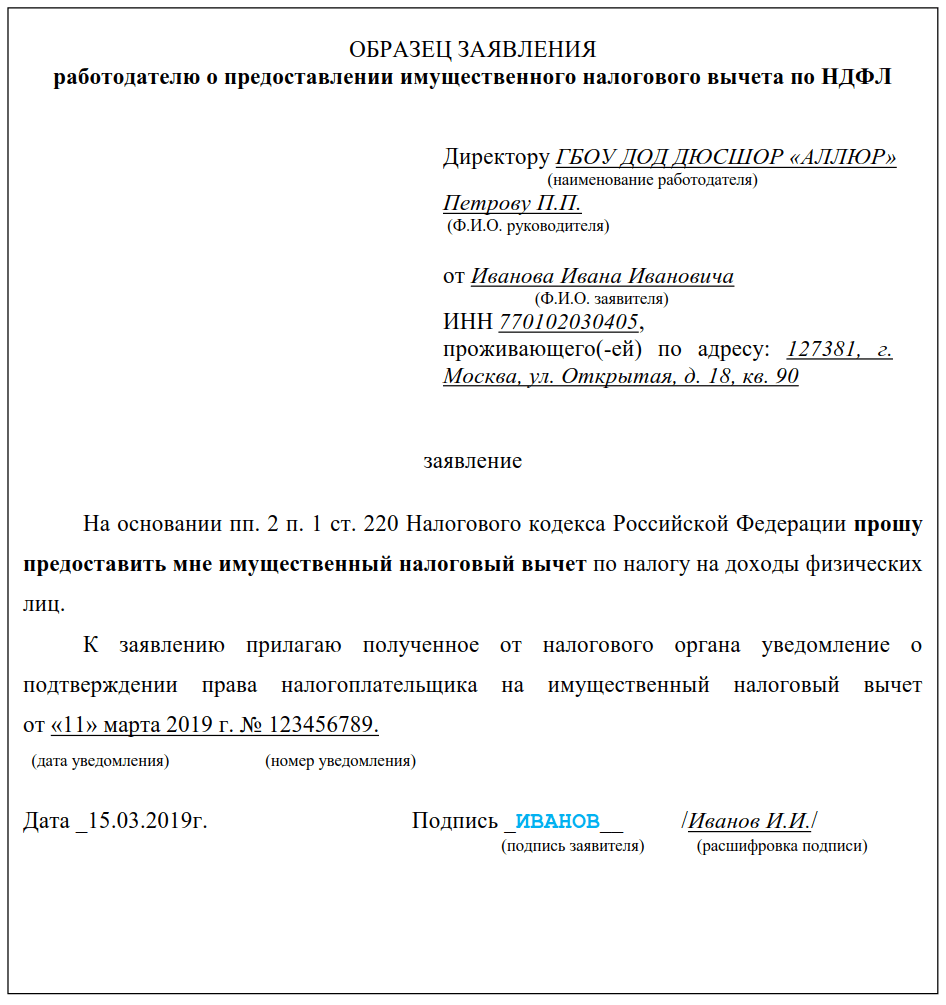

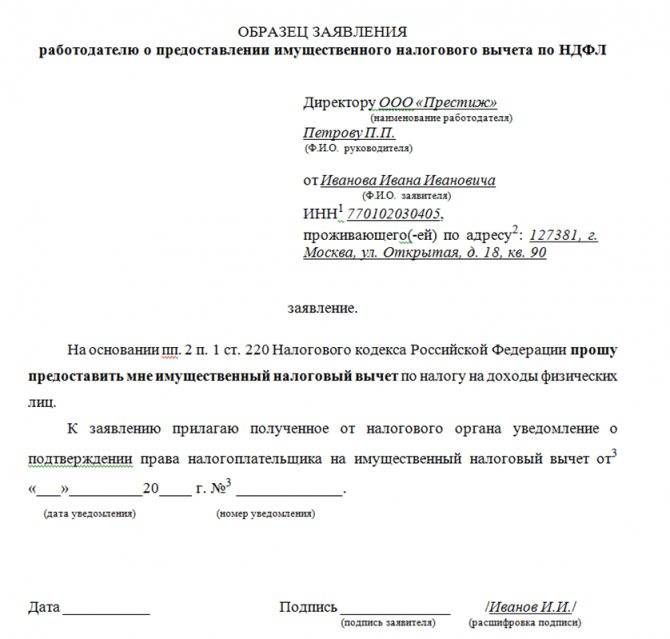

Чтобы получить налоговый вычет через работодателя, нет нужды дожидаться окончания года, в котором налогоплательщик понес расходы. В этом случае работодатель просто не будет удерживать НДФЛ по ставке 13% из зарплаты работника.

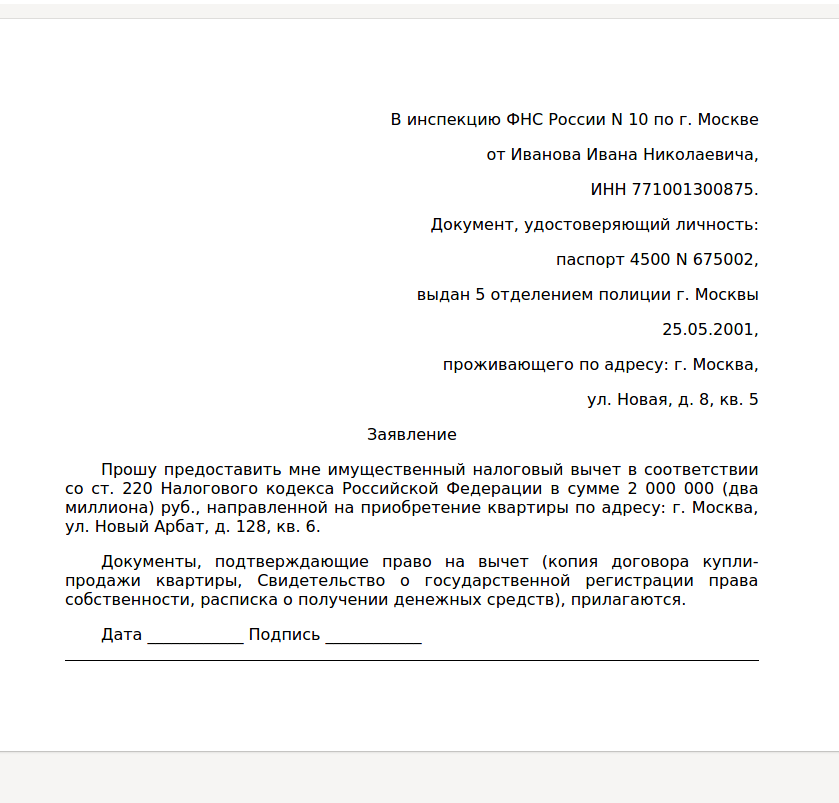

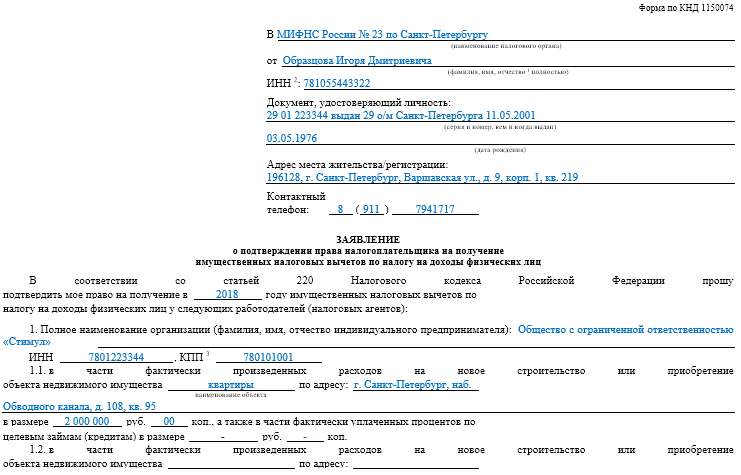

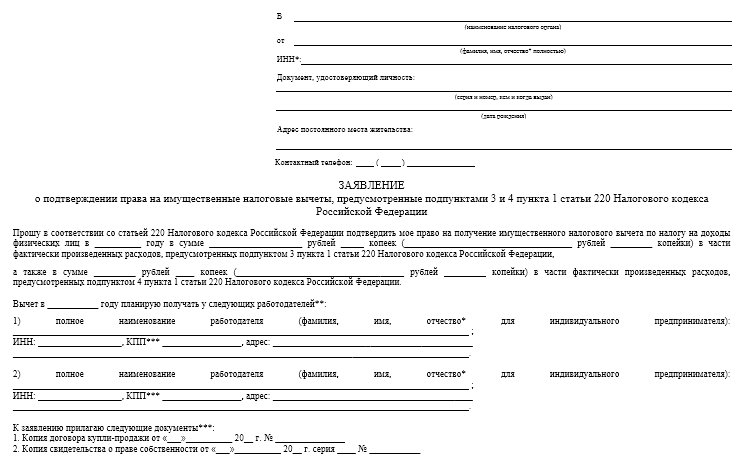

Если налогоплательщик решил обратиться за вычетом к работодателю, ему предварительно нужно, получить подтверждение налогового органа о праве на вычет. Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной форме (письмо ФНС России от 16 января 2017 г.

Для получения вычета необходимо обратиться к работодателю с соответствующим письменным заявлением.

БЛАНКИ

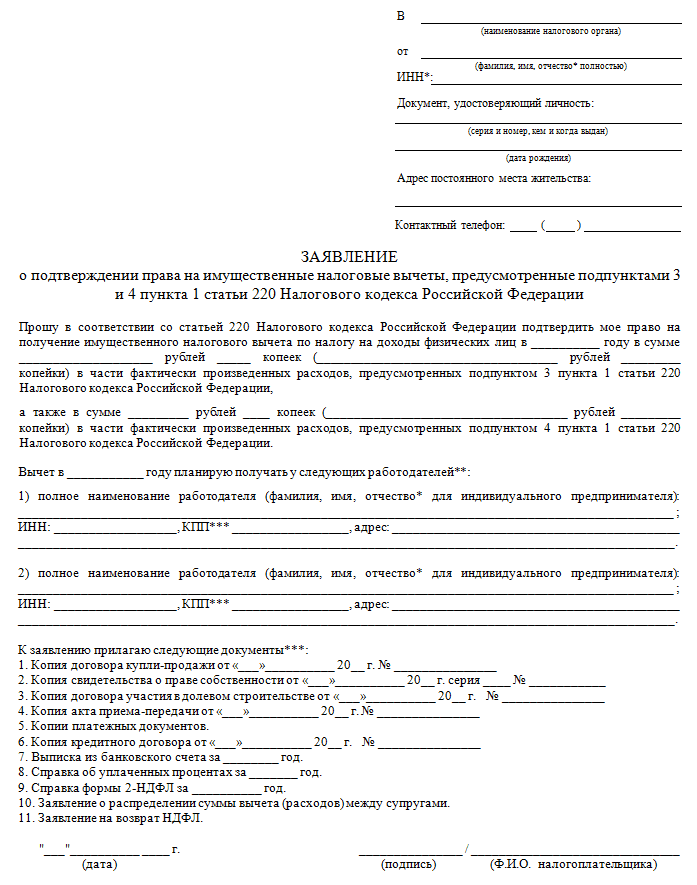

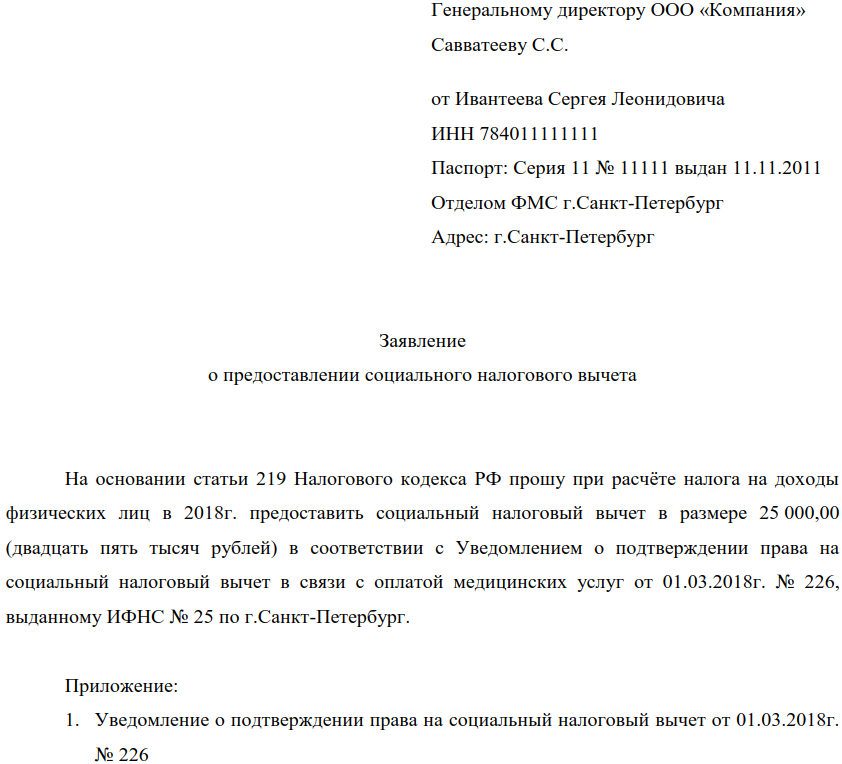

Заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подп. 2 и 3 п. 1 ст. 219 НК РФ

Заявление о предоставлении уведомления о праве на получение имущественного налогового вычета

Другие бланки

- Ответить на обращение о подтверждении права на вычет налоговики должны в течение 30 календарных дней с момента его подачи (абз. 2 п. 2 ст. 219, абз. 4 п. 8 ст. 220 НК РФ).

- Имущественный вычет работник может получить у любого из своих работодателей. Однако, получив вычет у одного работодателя, работник может обратиться к другим только после подачи налоговой декларации 3-НДФЛ по истечении налогового периода (года) и вновь получив подтверждение налоговой инспекции (абз. 3 п. 8 ст. 220 НК РФ).

Сделки купли-продажи, облагаемые подоходным налогом, и некоторые другие операции с недвижимостью позволяют применить имущественный налоговый вычет. К ним относятся:

- Покупка жилой недвижимости.

- Строительство жилья, включая приобретение земли под застройку.

- Продажа имущества.

- Выкуп имущества у налогоплательщика для муниципальных и государственных нужд.

Существует 3 вида расходов, позволяющих применить имущественный налоговый вычет:

- Приобретение объектов жилой недвижимости в РФ, а также новое строительство жилья и покупка земельных участков под него. Максимальная сумма вычета — 260 000 рублей (13% от 2 000 000).

- Погашение процентов по договорам кредитования, заключенных с целью строительства или покупки готового жилья на российской территории. Сумма вычета — до 390 000 рублей (13% от 3 000 000).

- Погашение процентов по договорам рефинансирования ранее взятых кредитов и займов, направленных на приобретение и строительство жилой недвижимости в РФ. Максимальная сумма — 390 000 рублей.

Важно: предельная величина имущественного вычета не распространяется на кредиты, полученные до начала 2014 года. Проценты, уплаченные по таким займам, принимаются к вычету в полном объеме.

Имущественный вычет на покупку жилья не распространяется на случаи:

Имущественный вычет на покупку жилья не распространяется на случаи:

- оплаты расходов за счет работодателя и прочих лиц, из государственного бюджета или средств материнского капитала;

- сделок купли-продажи между супругами, родственниками и прочими взаимозависимыми лицами.

В статье «Налоговый вычет при покупке жилья» вы найдёте более подробную информацию о данном виде налогового вычета.

Если налогоплательщик владел имуществом меньше установленного законом минимального срока (3-5 лет), при продаже он обязан декларировать свои доходы и уплачивать подоходный налог.

Вместе с этим продавец получает право на имущественный налоговый вычет в размере:

- 130 000 рублей (13% от 1 000 000) — при продаже квартир, комнат, жилых домов, садовых домиков, дач и земельных участков.

- 32 500 рублей (13% от 250 000) — при реализации нежилых помещений, гаражей, автомобилей и прочего имущества.

Иногда, вместо применения имущественного вычета выгоднее использовать право плательщика уменьшить налоговую базу на величину расходов, связанных с продажей имущества.

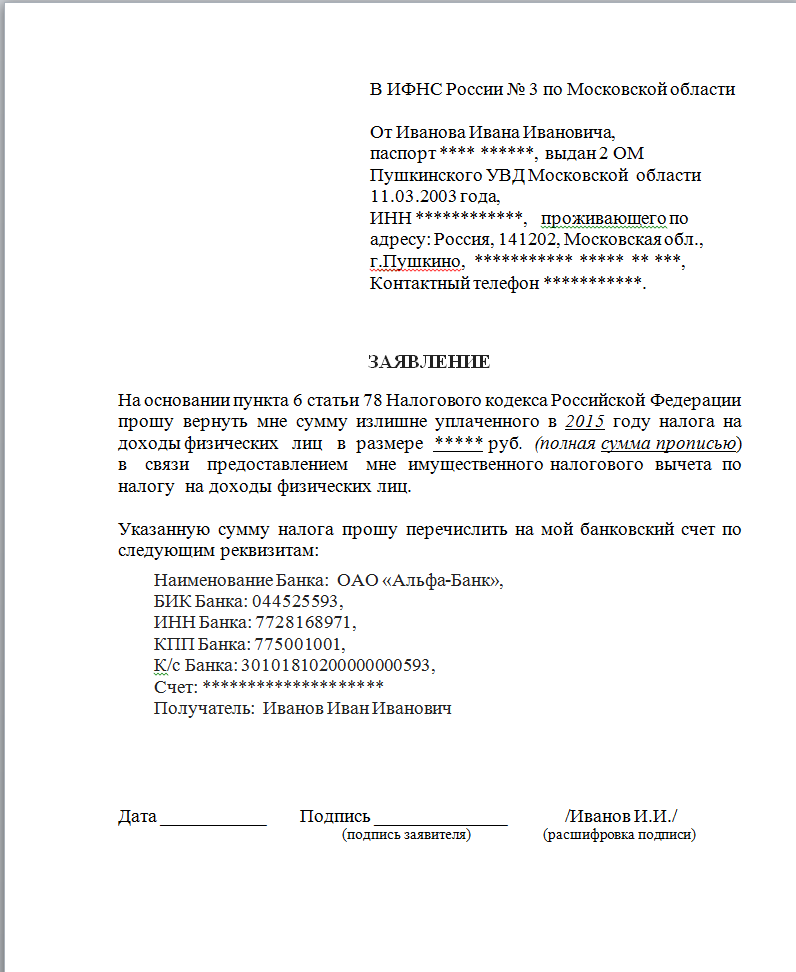

Вычет предоставляется налоговой инспекцией на основании заявления после принятия декларации и подтверждающих документов.

Виды налоговых вычетов в 2021-2022 годах

В Налоговом кодексе Российской Федерации выделяют 5 основных групп:

- стандартные – на детей, инвалидов, а также некоторых других категорий лиц;

- социальные – платная медицина, образование, благотворительность;

- инвестиционные – с доходов от продажи ценных бумаг, операций с инвестиционными счетами;

- имущественные – со сделок купли-продажи жилья или иного имущества;

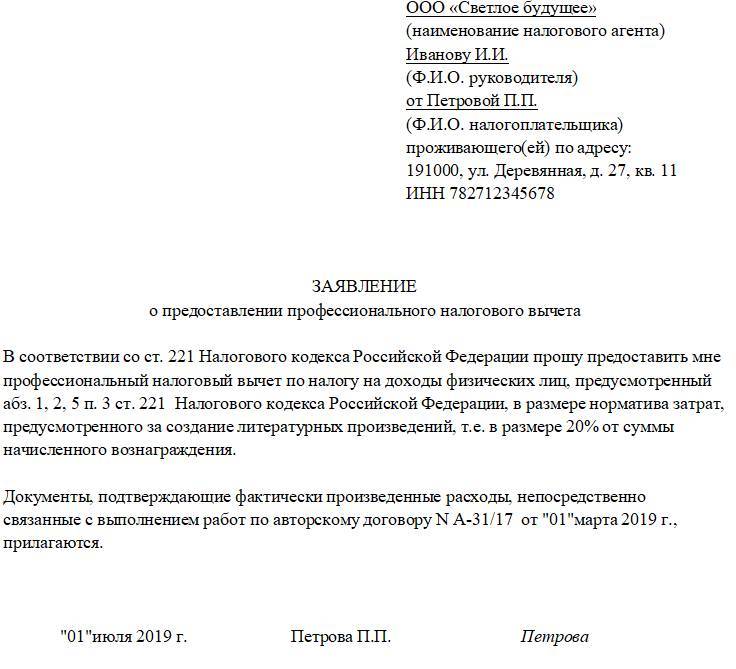

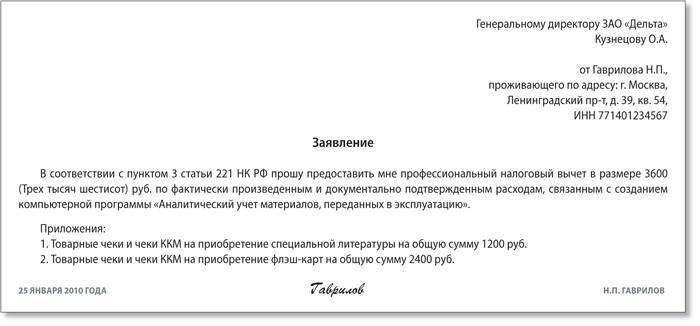

- профессиональные – специальные случаи, предусмотренные для индивидуальных предпринимателей, нотариусов, а также лиц, работающих по договорам ГПХ (гражданско-правового характера).

Рассмотрим каждую из них по отдельности.

Социальные налоговые вычеты

Согласно действующему законодательству налогоплательщики могут рассчитывать на несколько социальных вычетов. Максимальный лимит в этом случае – 120 тыс. руб. При расчете учитываются расходы на:

- благотворительность – можно вернуть до 25%.

- обучение – учитываются не только сами налогоплательщики, но и их несовершеннолетние родственники: дети, братья или сестры. В случае если дети, братья или сестры являются студентами-очниками, то возврат можно оформлять до 24 лет включительно. Государство возвращает до 50 тыс. на человека;

- лечение, приобретение лекарственных средств: для себя, детей, родителей, супруга;

- добровольное страхование;

- негосударственное пенсионное обеспечение;

- расходы для формирования накопительной части пенсии;

- оценка квалификации специалиста, проведенная независимой компанией;

- фитнес и другие услуги физкультурно-оздоровительного характера – возврат оформляется, если организация включена в список Минспорта, а сама услуга предусмотрена правительственным перечнем. На данный момент оба этих документа находятся в разработке и не опубликованы соответствующими ведомствами.

Вычет на лечение и покупку лекарств

- Кто получает? Лицо, полностью или частично оплатившее лечение или покупку лекарств для себя, детей, супруга, родителей.

- Какие расходы учитываются? На лекарства по рецепту врача, взносы на добровольное медицинское страхование, платные осмотры, обследования, анализы и процедуры, любое дорогостоящее лечение в лицензионных медицинских учреждениях.

- Когда можно подать документы на вычет? В конце года, после подачи декларации, либо раньше – если отнести уведомление от налоговой в бухгалтерию работодателя.

- Сколько можно получить? Для дорогостоящих услуг лимит не предусмотрен. В остальных случаях – не более 120 тыс. руб.

Чтобы получить налоговый возврат, нужно принести в отделение ФНС копии следующих документов:

- договор на оказание медицинских услуг;

- платежный документ;

- рецепт на лекарственные препараты (убедитесь, что использовался ) – простая записка от врача не подойдет;

- если расходы на лечение другого человека: документы, подтверждающие родственные связи.

Вычет на образование

- Кто получает? Лицо, оплатившее (в том числе частично) образовательные услуги по любой форме, либо оплатившее очное обучение детей или несовершеннолетних братьев и сестер (до 24 лет).

- Кто не получает? Лица, оплатившие учебу за счет материнского капитала.

- Какие учебные заведения учитываются? Только лицензированные: школы, вузы и сузы, детские сады, заведения дополнительного образования.

- Когда можно оформить? В конце года, после подачи декларации, либо раньше – если отнести уведомление от налоговой в бухгалтерию работодателя.

- На какую сумму можно рассчитывать? Максимальный размер возврата на детей – 50 тыс. руб. на человека, может использоваться только одним родителем. Максимальный возврат на себя, братьев или сестер – 120 тыс. руб., но в эту сумму входят и некоторые другие социальные вычеты (например, расходы на добровольную медицинскую страховку).

Чтобы оформить налоговый возврат, нужно принести в отделение ФНС копии следующих документов:

- договор с учебным учреждением;

- свидетельство о рождении ребенка (брата, сестры);

- документы, подтверждающие статус опекуна или попечителя;

- справка из учебного заведения о том, что ребенок действительно учился в таком-то году;

- документы, подтверждающие траты: чеки, квитанции и пр.

Общая информация

Некоторые траты, понесённые налогоплательщиком за отчётный период, можно обозначить и возместить, подав прошение в налоговую на снижение величины итогового сбора. Одну из таких групп издержек составляют соцвычеты, оформляемые с участием налогового агента.

При оформлении вычета ФНС уменьшает величину дохода, облагаемого сбором, или же проводит возврат ранее уплаченной суммы.

Налог на подоходный налог, перечисляемый за наемных работников, как правило, полностью вычисляет и переводит сам наниматель. В данном качестве может выступать любое лицо, имеющее право на привлечение персонала:

- ИП;

- юридическое лицо;

- нотариус.

Условия оформления

Есть ряд условий, касающихся оформления вычета:

- Возврату подлежит не весь налог, а часть уплаченной суммы. Зависит же она от размера выплаченного сбора;

- Соцвычет можно получить только по определённой группе расходов;

- Для возврата средств нужно сначала подготовить и сдать декларацию за отчётный год, приложив к ней ряд сопутствующих документов.

Важно! Максимально возможная сумма, которую можно вернуть с социальных платежей, составляет 120 000 рублей за год

Основные виды

Соцвычеты можно подразделить на следующие группы, основываясь на понесённые плательщиком расходы:

- на благотворительность;

- на оплату обучения;

- на приобретение лекарств и получения лечения;

- на добровольное пополнение пенсионных накоплений;

- за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации.

Учитываются и затраты на страхование жизни и здоровья, но только если такой договор заключается по собственному усмотрению. Само страховое соглашение должно действовать не меньше 5 лет. Если же сам налоговый агент проводит данную операцию (например, оформляя автострахование), такие расходы не засчитывают.

Законные основания

Регламентирована процедура в статье 219 НК. В ней перечислили причины, позволяющие получить вычет, а также закреплена обязанность агента предоставить гражданину все варианты возмещения уплаченных средств.

В статье 78 НК обозначены сроки передачи декларации и направления запрос на возврат средств.

Внимание! С 2016 года заявку на получение соцвычета нужно отправлять через работодателя. Однако стоит отметить, что работодатель не предоставляет социальные вычеты на суммы пожертвования и на расходы по прохождению независимой оценки своей квалификации

Это делает самостоятельно сам налогоплательщик путем предоставления декларации 3-НДФЛ с приложением подтверждающих документов в ФНС по месту регистрации налогоплательщика по окончанию налогового периода. Скачать для просмотра и печати:

Статья 219 Налогового кодекса РФ “Социальные налоговые вычеты “

Статья 78 Налогового кодекса РФ “Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа”

Кто является налоговым агентом

Налоговыми агентами (согл. ст. 24 и 226 НК) признаются юридические и физлица, которые трудоустраивают граждан и выплачивают за них налоги. Их обязанности сводятся к следующему:

- расчёт, удержание и перечисление обязательных сборов;

- ведение отчётности, отражающей установленные и уплаченные сборы;

- оповещение ФНС по месту учёта о невозможности уплаты налога и величине задолженности у плательщика;

- передача требуемой документации от работника к налоговой службе.

Агенты направляют всю необходимую документацию за работника в ФНС, и на её основе определяет величину начисляемых платежей.

Важно! Все платёжные свидетельства должны храниться не меньше 4 лет

Медуслуги и медикаменты на которые распространяется социальный налоговый вычет

Коды медицинских услуг, при оплате которых закон дает право получить налоговый вычет, приводятся в статье 219 Налогового кодекса РФ, в подпункте 3, абзаце 4. Этот код нужно указать в справке, свидетельствующей об оплате медуслуг. Если услуги обычные, пишется код «01», если дорогостоящие – «02».

Полный перечень медицинских услуг, оплата которых предусматривает получение таких выплат, можно найти в Постановлении Правительства РФ от 19 марта 2007 года. В этом документе приводится список услуг, а также дорогостоящих видов лечения и медпрепаратов, затраты на которые принимаются для определения социального налогового вычета.

Возврат налога, например, предусматривается при покупке средств для наркоза, наркотических и ненаркотических обезболивающих средств, антигистаминных препаратов, лекарств для лечение алкогольной и наркотической зависимостей, противогрибковых препаратов, вакцин и гормональных средств, сывороток и витаминов, и так далее.

В этом же Постановлении приводится список видов дорогостоящей медицинской помощи, предоставляемой в России, по оплате которых вычет рассчитывается на основе фактически потраченных сумм на

- хирургические операции при лечении органов дыхания, кровообращения, пороков развития, глаз, нервной системы, пищеварения и так далее;

- операции по эндопротезированию, реконструкции и восстановлению тканей;

- трансплантацию органов и имплантацию протезов;

- пластические и реконструктивные операции;

- за лечение терапевтического плана – злокачественных заболеваний, наследственных и хромосомных нарушений, миастении и полиневропатий; болезней соединительной ткани;

- комплексное лечение ожоговых поражений;

- лечение определенных форм бесплодия с применением метода ЭКО;

- выхаживание недоношенных детей;

- комбинированное лечение патологий, в том числе при осложнениях беременности и родов;

- и так далее.

Подведем итоги

Использование кодовых обозначений при заполнении документации, определяемой на проверку в государственные системы – частая и необходимая практика, связанная прежде всего с тем, что такой способ предоставления информации серьезно сокращает временные затраты, уходящие на проведение этой процедуры, кроме того, уменьшаются также и трудозатраты

Очень важно обладать знаниями, касающимися кодировок, или постоянно держать перечень с их расшифровкой под рукой, чтобы не допускать ошибок и не получать от налоговой инспекции различного вида штрафные санкции

Видео – Как заполнить справку 2-НДФЛ

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!