Почему Андроид не читает карту памяти

Основные причины:

- сбой в работе операционной системы или прошивки устройства;

- карточка не соприкасается с контактной площадкой — последняя забита грязью/пылью, флэшка “отошла” после удара/падения устройства, в слот попала вода, вызвав окисление;

- смартфон или планшет несовместим с типом карты;

- внешний накопитель использует файловую систему NTFS, несовместимую с Android.

Теперь о методах устранения неисправности от простого решения к сложному.

Перезагрузка девайса

Ребут устройства — универсальный способ избавиться от ошибок в ОС:

- Зажмите клавишу питания.

- Выберите «Перезагрузить».

- Проверьте работу флэшки.

Достать и проверить карточку

Неочевидный вариант что делать, если не работает микро сд карта — достать ее с устройства, чтобы:

- Поместить флешку обратно в слот, если она вылетела после удара или падения смартфона/планшета.

- Убрать мусор в виде пыли, грязи, ворса от одежды, оказавшегося на контактной площадке. Контакты microSD почистить обычным ластиком или спиртосодержащим раствором, нанесенным на ватный диск — не вставляйте карту обратно, пока она не высохнет.

- Проверить флеш-накопитель на наличие окисления контактов. Очистите его как описано в предыдущем пункте.

Несовместимый тип накопителя

Если новоприобретенная микроСД не работает, проблема может скрываться в подтипе карточки. Всего их 3:

- microSD — предлагает объем от 128 МБ до 4 ГБ.

- microSDHC — вмещают от 4 до 32 ГБ.

- microSDXC — рассчитаны на хранение от 32 ГБ до 2 ТБ данных.

Карточки типа microSDHC/SDXC поддерживают стандарты UHS-I и UHS-II. С последним совместимы только флагманские и суббфлагманские модели смартфонов, поэтому их бессмысленно приобретать для бюджетников.

Обратную совместимость с картами памяти указывают в технических характеристиках устройства на торговых площадках или официальном сайте производителя. Чаще, отмечают максимальный объем внешнего накопителя, поддерживаемый девайсом.

Форматирование памяти

Если флешка использовалась как внутренняя память смартфона или была недавно приобретена — на ней отсутствуют или установлена неподходящая файловая система. Встав такую карточку в телефон, появится сообщение, что она повреждена. Чтобы исправить эту ошибку, перенесите данные с карточку на ПК, а затем:

- Тапните по сообщению в панели уведомлений.

- Выберите «Стереть данные и форматировать».

- Дождитесь окончания процесса и тапните «Готово».

Альтернативный вариант:

- Используйте microSD-адаптер и вставьте флэшку в ПК или ноутбук.

- Найдите накопитель в разделе «Устройства и диски» в «Этом/моем компьютере». Тапните по нему правой кнопкой мыши и выберите форматировать.

- Во вкладке «Файловая система» выберите FAT32 или exFAT. Жмите «Начать».

Другие причины

Если SD карта не читается после проведения всех вышеописанных манипуляций, ее нужно проверить на другом устройстве. Когда результат остается прежний, карточка могла:

- выйти из строя — замените по гарантии или утилизируйте;

- исчерпать лимит записи/чтения данных — перенесите данные на ПК и утилизируйте;

- получить повреждения блоков памяти из-за неудачного форматирования и записи информации — о проверке блоков и смещении поврежденных участков пойдет речь в статье о неисправности SD-карты.

Возможность восстановить нечитаемую microSD-карту зависит от причины неисправности. Зачастую, достаточно провести форматирование или почистить контакты.

Проблемы на стороне продавца.

Основные проблемы в магазинах, принимающих оплату по картам, крайне незатейливы:

Результат операции: Отсутствует связь с банком.

Причина отказа: повреждение линии связи, нет подключения.

Решение проблемы: Попросить кассира проверить подключение (если это возможно) и попробовать провести операцию повторно.

Результат операции: Неверная карта.

Причина отказа: Если ваша карта точно не повреждена и работает, то, скорее всего, терминал этого магазина не работает с картами вашей платежной системы. Особенно часто с такими проблемами сталкиваются держатели карт довольно экзотической платежной системы. Например, American Express. В меньшей степени – China Union Pay, Union Card и т.п.

Решение проблемы: только воспользоваться картой другой платежной системы или оплатить покупку наличными.

Результат операции: операция не проведена.

Причина отказа: кассир не умеет работать с картами. Да, бывает и такое.

Решение проблемы: Вариантов решения не много: либо потребовать пригласить более опытного кассира, либо расплатиться наличными. Впрочем, в моей практике были случаи, когда я успешно обучал кассира, как проводить операцию.

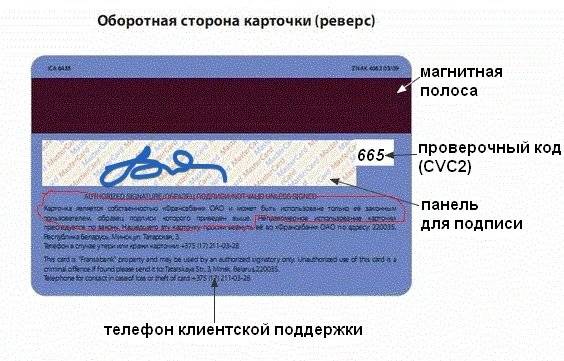

Разумеется, здесь описаны далеко не все причины возникновения проблем при использовании пластика как средства платежа, только наиболее популярные. Но какой бы отказ не сформировался, подробно разъяснить о его причинах вам могут в банке. Как и порекомендовать способы решения возникшей проблемы. Поэтому самым универсальным способом решения проблем с картой является номер телефона, указанный на ее обороте: телефон службы поддержки банка-эмитента.

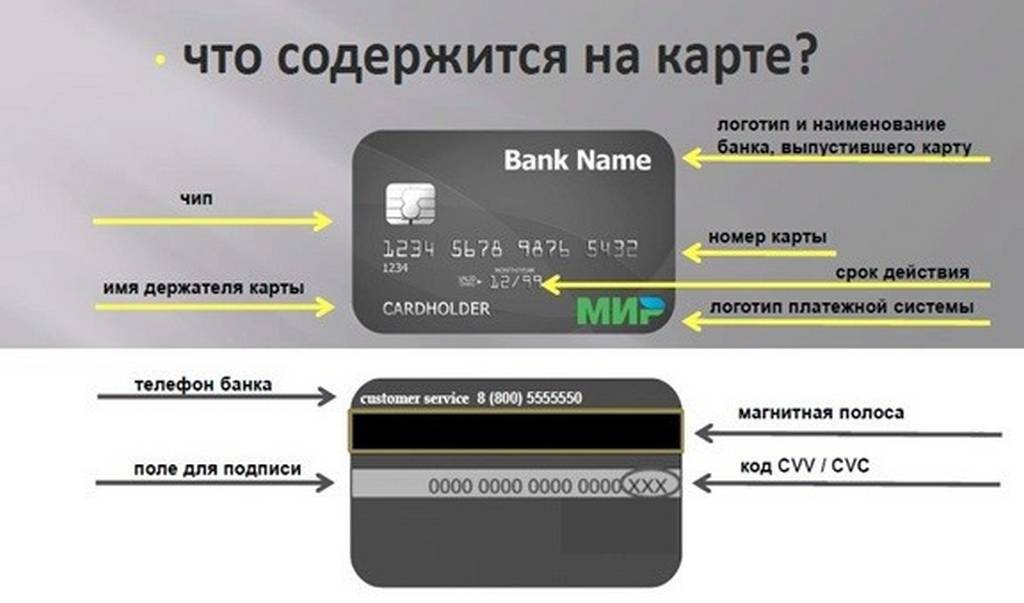

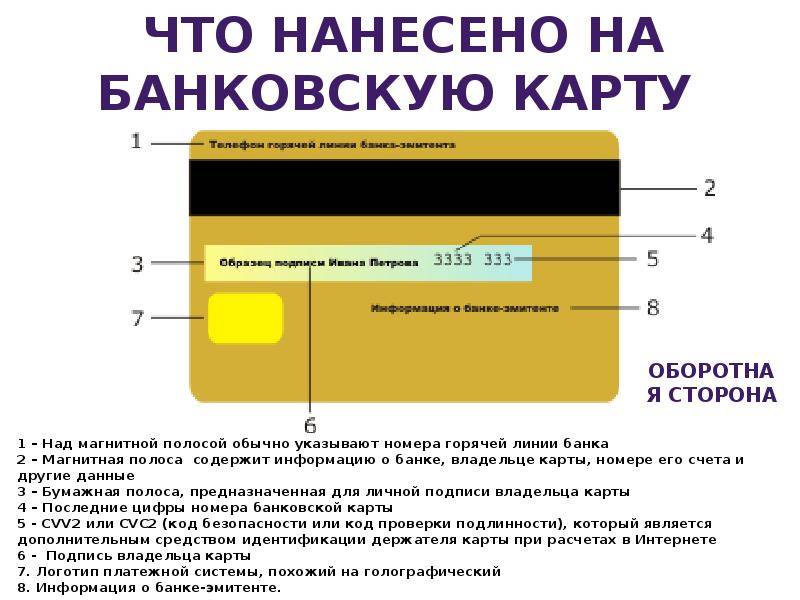

Повреждение идентификационного механизма

Часто пользователи кредиток задают такой вопрос: «Кредитная карта не читается, что делать?». Здесь проблема заключается в том, что на самом пластиковом носителе может повредиться идентификатор данных. На текущий момент их всего три:

- RFID – это чип для радиочастотной идентификации. Он установлен в картах, которые позволяют оплачивать товары в одно касание.

- Магнитная полоса — обычно такой способ идентификации характерен для карточек начального уровня.

- Встроенный смарт-чип — считывание информации осуществляется через микрочип на лицевой стороне пластика.

Каждое считывающее устройство хранит в себе информацию в виде электронной цепи. Если хотя бы один из элементов будет поврежден, то пользоваться карточкой будет уже нельзя. Далее, разберем все проблемы более подробно.

Почему не работает магнитная лента

Карточки с магнитными полосами имеют слабые эксплуатационные качества, то есть срок действия такого пластика не превышает 2 лет, даже при правильном хранении пластикового носителя

На самом деле с такими карточками нужно обращаться крайне осторожно: их нельзя носить в карманах, так как ткань повреждает элементы магнитной ленты; также ее нельзя держать вместе с мобильными устройствами, карточка может «размагнититься»

Не работает бесконтактная оплата и смарт-чип

Если вы не можете оплатить покупки картой в одно касание, то это не повод расстраиваться. Картой пользоваться можно только если если работает смарт-чип. То есть, по сути, ваша карта имеет 2 технологии считывания информации, поэтому в той или иной ситуации они взаимозаменяют друг друга.

Что делать с неработающей картой

Заблокированная или испорченная карточка не представляет ценности, но при этом является собственностью банка. Некоторые держатели просто выбрасывают пластик, чего категорически делать нельзя. Во-первых, на носителе отображены персональные данные владельца и номер карты. Дубликат нередко выдается с тем же номером и сроком годности. Найденная неисправная карта может использоваться мошенниками в корыстных целях. Во-вторых, при сдаче неработающего пластика в банк процедура замены и оформления документов протекает быстрее.

Таким образом, если банкомат не читает карточку, это не всегда означает, что она сломалась. Причины могут быть разные, они легко выясняются при обращении в филиал Сбербанка.

Проблемы на стороне держателя карты.

Из названия понятно, что их причинами является сам держатель. Пальму первенства по частоте возникновения таких отказов делят между собой «недостаток средств на карте» и «неверный ПИН-код».

Обычно в названии скрыта не только причина отказа, но и ответ, как решить эту проблему.

Результат операции: Недостаток средств на карте.

Причина отказа: сумма доступных средств меньше суммы операции.

Причина отказа: сумма доступных средств меньше суммы операции.

Решение проблемы: Очевидно, что решение только одно: пополнить счет карты любым способом. Необходимо учитывать, что средства, внесенные через кассу, будут доступны не сразу. Это связано с тем, что банку необходимо не только провести приходную операцию, но и отправить данные в процессинговый центр. По этой же причине может возникнуть и описываемая ошибка.

Нюансы: Нередко такой отказ возникает, когда производится оплата в валюте, отличной от валюты счета, а денег – впритык. Поэтому, если вы расплачиваетесь в другой валюте, следите за тем, чтобы доступный остаток превышал сумму покупки с учетом конвертации минимум на 10%. Почему минимум? Списание средств со счета происходит не в момент транзакции, а не раньше следующего дня. Часто возникает ситуация, когда из-за движения курса валюты, списывается сумма большая, нежели в момент проведения операции. В результате может возникнуть технический (неразрешенный) овердрафт. Для компенсации движения курсов валют и предотвращения возникновения овердрафта, банки увеличивают сумму операции на 10%. В итоге, конечно, списывается только сумма операции, остаток вновь становится доступным. Возможна и другая ситуация: когда из-за понижения курса итоговая стоимость покупки будет меньше.

Результат операции: Неверный ПИН-код.

Причина отказа: введен неверный ПИН-код карты.

Решение проблемы: ввести правильный код.

Нюансы: Если вы напрочь забыли свой ПИН, и восстановить его категорически невозможно, способ оплатить товар картой все же существует. Работает он не везде, а там, где работает, кассиры его очень не любят. Зачастую даже не знают о его существовании. Практически любой POS-терминал предусматривает возможность подтверждения личности держателя не с помощью ПИН-кода, а с помощью документа, удостоверяющего личность. Например, паспорта. Работает это так: вместо ввода ПИН-кода, вы нажимаете кнопку отмены, после чего кассир обязан проверить ваши документы и подтвердить операцию. Напечатанный таким образом чек будет содержать в себе поле для подписи держателем и кассиром. Повторимся: работает этот способ не везде. Обычно на экране терминала в процессе ожидания ввода ПИНа есть подсказка, какую клавишу нажать, для проведения такой операции.

Помните, если ввести неверный ПИН трижды, то карта заблокируется, вплоть до статуса «изъять». И тогда для воссоединения со своими пластиковыми деньгами необходимо обращаться в банк.

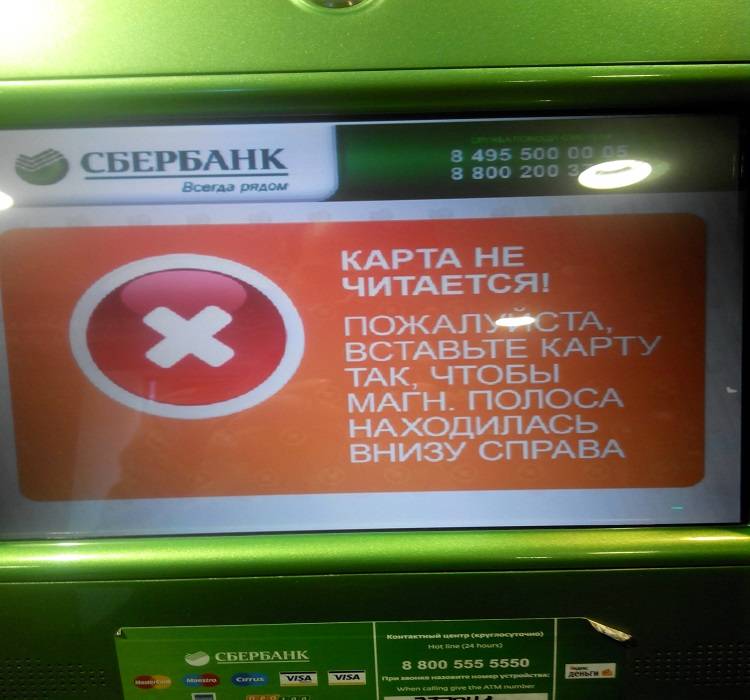

Результат операции: Карта не читается.

Причина отказа: Раньше, когда культура использования карт в Росси была в зачаточном состоянии, а карты были исключительно с магнитной полосой, многие наши сограждане хранили пластик в портмоне с магнитными защелками. Клали их на ЭЛТ-телевизоры и колонки музыкальных центров и т.д. Результат этих действий был таким же, что и с магнитофонной лентой: карта становилась нечитаемой. Современные чиповые карты испортить сложнее, но умельцы находятся.

Решение проблемы: Обращаться в банк и перевыпускать карту.

Нюансы: Есть крайне малая вероятность того, что карта сработает на другом терминале. Но эта вероятность действительно крайне мала.

Это, пожалуй, самые распространенные причины ошибок держателя при оплате с физическим использованием карты.

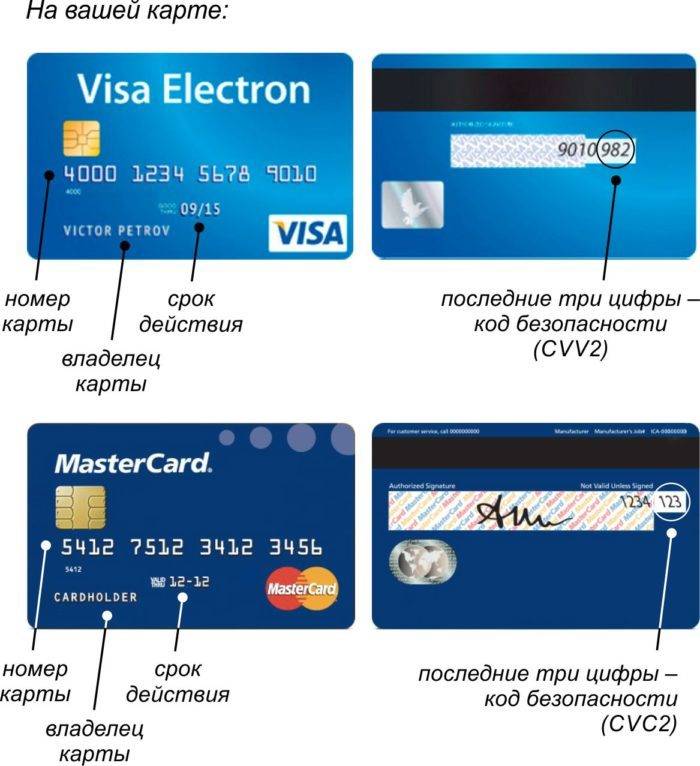

Причина отказа: чаще всего причиной является банальная ошибка при вводе данных карты: неверно введен номер карты, срок ее действия, CVV2 код – все это приведет к отказу в обслуживании. Эта же ошибка может быть вызвана слишком долгим периодом ввода данных: время на это ограничено.

Решение проблемы: повторить ввод данных более внимательно.

Нюансы: Если ваша карта использует протоколы защиты 3DSecure, ошибка может выглядеть и так: «11070: ОШИБКА АУТЕНТИФИКАЦИИ 3DSecure». В этом случае неточность введенных данных следует искать не в данных карты, а в дополнительном коде подтверждения, используемом указанной системой. Обычно он приходит в виде СМС-сообщения, но есть и другие варианты. Помните, что время жизни одноразового пароля не более 5 минут.

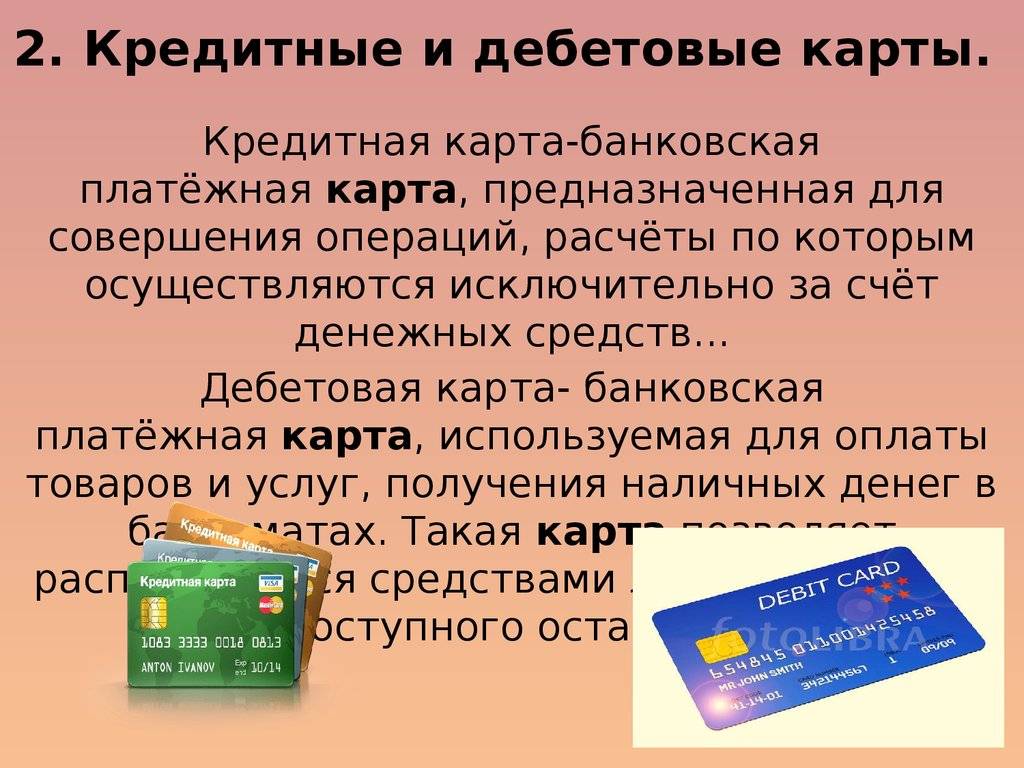

Предназначение кредитной карты

- Дебетовые карты — созданы для хранения денег клиента. Данный вид карт используется как для получения зарплаты, так и для отдельного пополнения и последующего использования в наличных и безналичных финансовых операциях. В редких случаях за использование такого пластика возможно списывание комиссии. При этом обналичить деньги можно без комиссии.

- Кредитные карты — на ней хранятся средства, выданные банком. Количество доступных денег ограничено кредитным лимитом, который рассчитывается индивидуально для каждого клиента. Основное направление таких карт – безналичная оплата. Кредитная карта также позволяет обналичивать доступный лимит в банкомате, но в случае снятия денежных средств произойдет списание комиссии, установленной банком-эмитентом. (Со списком кредитных карт, позволяющих обналичивать деньги без начисления комиссии, можно ознакомиться в данной статье).

https://youtube.com/watch?v=F4J3vhxpEb8

Кредитку можно получить несколькими способами:

- Банк сам предлагает клиенту карту, устанавливая по ней кредитный лимит — получить пластик можно в отделении, либо его вышлют по почте (если такая услуга предусмотрена). Чтобы пользоваться кредитной картой, необходимо ее активировать, после чего банк снимает плату за ее обслуживание. Так как карта выдается клиенту без подписания договора, то именно активация подтверждает ваше согласие на использование пластика. Если же клиент решит не пользоваться картой, и не активирует ее, то кредитор не сможет списывать какие-либо средства, в том числе и за обслуживание. Другими словами, не активированная карта — это просто кусок пластика, не предусматривающий никаких расходов для клиента. И все же, мы советуем сначала уточнить данный вопрос с банком, приславшим карту.

- Карта была выдана клиенту после подписания договора с банком — то есть кредитку вы получаете, так как сами обратились в банк с просьбой о ее выдаче. Для использования такого пластика его также необходимо активировать. Обо всех дополнительных тратах, включая плату за годовое обслуживание, можно прочитать в договоре. Как правило, деньги за обслуживание банк списывает сразу же после выдачи кредитки. Если вы не планируете в ближайшее время пользоваться картой, учитывайте, что за ее обслуживание заплатить все же придется.

закрытие кредитки

Полезные советы заемщикам

- Если клиент своевременно оплачивает задолженности, то банк может осуществить перевыпуск карты на льготных условиях. Это может быть выражено в снижении процентных ставок, отмене комиссии или же повышении кредитного лимита. Поинтересуйтесь у сотрудника банка, есть ли у него для вас какие-либо бонусы.

- Проверьте отображается ли нова карта в интернет-банкинге. Если возникли трудности, то обратитесь к сотруднику банка за помощью.

- Финансовые учреждения нередко меняют условия кредитования. Перед тем, как начат пользоваться новым «пластиком», изучите тарифы по кредитам, которые предложены банком на сегодняшний день. Возможно, банк предложит гораздо более интересные варианты, чем тот, которые есть у вас сейчас. Если это так и есть, то имеет смысл закрыть старый банковский счет и открыть новый. Однако напоминаем, что перед этим вам необходимо погасить долги.

- Банковский счет заемщика является бессрочным, поэтому перевыпуск карты может происходить неограниченное количество раз.

В завершении мы бы хотели напомнить, что чем дольше клиент не погашает задолженность, тем больше ему придется заплатить процентов. Стоимость кредитки не маленькая, особенно если планируется снимать наличные деньги. Стараетесь погашать задолженность в течение действия льготного периода. Контролируйте свои траты и не превращайтесь в заядлого «шопоголика».

Проблемы на стороне банка-эмитента.

Проблем у банков-эмитентов достаточно. Все их перечислять можно если не бесконечно, то очень долго. Остановимся на самой популярной из них.

Результат операции: Операция запрещена

Причина отказа: На самом деле эта причина является универсальным ответом, когда система не знает, что происходит. Запрет может быть по целому ряду причин: от неактивированной карты до запрета на проведение именно этого типа операции в именно этой стране.

Решение проблемы: В 90% случаев поможет только звонок в банк. Если карта не активирована, то ее активируют, если проблема в чем-то другом, ее озвучат и, может быть, даже оперативно решат.

Причиной отказа могут быть как проблемы со связью у процессинга банка-эмитента, так и недостаток средств на его счетах. Последняя особенно актуальна в небольших финансовых учреждениях, не имеющих собственного процессинга. Все, что можно сделать в этом случае – воспользоваться картой другого банка. Можно сообщить в службу поддержки о проблеме, вам, как минимум, будут благодарны.

FAQ

Может ли размагнититься карта при ношении рядом с мобильным устройством?

С небольшой долей вероятности размагничивание может произойти при контакте с телефоном. Однако, вероятность такого исхода относительно мала, особенно при кратковременном воздействии.

Сколько стоит восстановление поврежденного пластика?

Если карта вышла из строя по вине пользователя, то плата составит от 50 до 200 рублей за перевыпуск. Но если она испортилась без вмешательства человека, тогда повторный выпуск будет бесплатным.

Можно ли снять наличные в ночное время с неработающей карты?

Снять деньги с неработающей карточки через банкомат не удастся. Однако можно вывести деньги на другой работающий пластик и обналичить его в любое удобное время.

Как активировать банковскую карту?

Для осуществления активации существует несколько простых способов, но важно учесть, что не все они подходят для каждого банка. Поэтому после получения «пластика» на руки необходимо уточнить, как ее можно разблокировать

Активация банковской карты через банкомат

Активация банковской карты через банкомат возможна лишь в том случае, если вместе с ней был предоставлен ее ПИН-код. Так как для разблокировки требуется проведение любой операции, то в данном случае такой операцией будет считаться введение ПИН-кода. После того как был выполнен набор определенной числовой комбинации и владелец оказался в главном меню, «пластик» разблокирован.

Также разблокировать можно в специальном банкомате, который установлен в отделении банка, где вы получали карту. При таком способе клиент сам придумывает ПИН-код, вводит его, а специалист отправляет заявку на сохранение введенной комбинации и активации «пластика».

Активация через круглосуточную службу поддержки банка

Любую полученную карту можно активировать с помощью мобильного или стационарного телефона. Такой способ является самым доступным и простым.

Первым делом необходимо узнать номер службы поддержки банка, который можно найти на официальной странице каждой финансовой организации. После этого владельцу необходимо вооружиться телефоном и паспортом и набрать комбинацию из определенных цифр. Обычно диспетчер отвечает в течение нескольких секунд, ему нужно будет сообщить номер, указанный на «пластике», и кодовое слово, в редких случаях, в зависимости от требований конкретного банка, необходимо будет продиктовать паспортные данные.

После завершения разговора активация произойдет автоматически в течение нескольких секунд.

ВАЖНО! Ни в коем случае нельзя сообщать оператору ПИН-код

В офисе банка

Разблокировать карту можно непосредственно сразу после ее получения в банке, для этого после подписания договора нужно оповестить об этом сотрудника финансовой организации, который занимался оформлением и выдачей «пластика».

Если «пластик» оформлялся онлайн или какое-то время карта лежала в кошельке без дела, ее владелец в любое время может обратиться в ближайшее отделение финансовой организации, предоставив сам «пластик» и паспорт. Специалист выполнит данную процедуру в течение нескольких минут.

ВНИМАНИЕ! Без паспорта никаких операций банковский работник не имеет право осуществлять

В Интернете

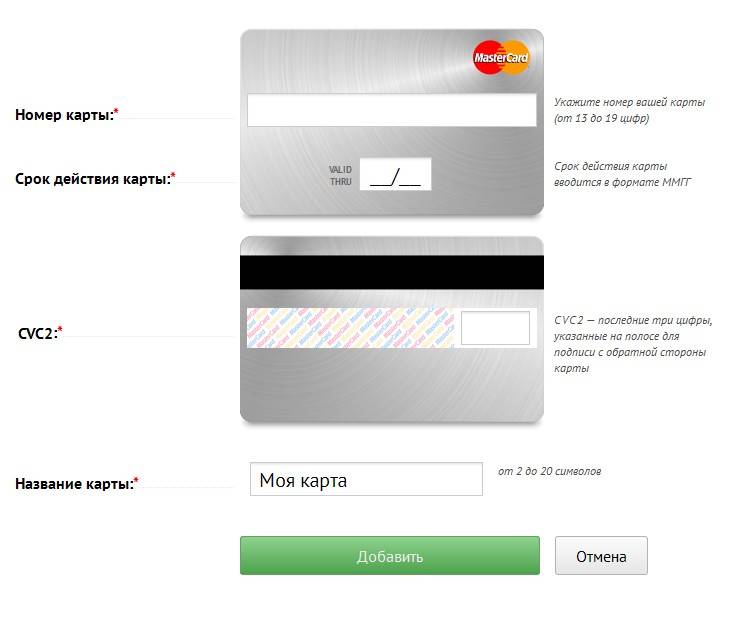

Перед активацией «пластика» через Интернет потребуется авторизация на официальном сайте банка. Логин и пароль в некоторых случаях придется запрашивать у банка, в остальных — можно придумать самостоятельно. Итак, для разблокировки «пластика» потребуется выполнить следующее:

- Перейти на сайт банка.

- Зайти в «Личный кабинет».

- Найти и нажать вкладку «Карты», после нажать на нужный тип «Дебетовые» или «Кредитные».

- В загрузившемся окне нажать кнопку «Активировать».

- Откроется форма, в которой необходимо указать все требующиеся данные как самого «пластика», так и его владельца, после нажать «Отправить данные».

- Если все действия были выполнены верно, система сгенерирует ПИН-код, который придет на номер телефона, привязанный к счету, либо в сообщении в «Личном кабинете».

СПРАВКА! Для активации подойдет любое устройство: телефон, планшет. компьютер и т. д.

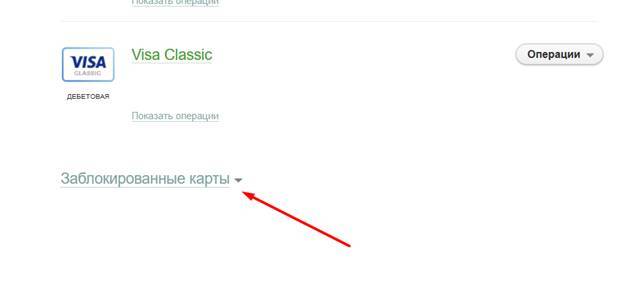

Где смотреть карты

Клиент Сбербанка может просмотреть информацию обо всех выпущенных на свое имя картах через систему Сбербанк Онлайн. Пользоваться можно как веб-версией сервиса, так и приложением для смартфонов, планшетов. Отображаются в сервисах удаленного обслуживания все карты, независимо от региона их выпуска. Например, клиент Сбербанка будет видеть в нем как карточку, выданную московским офисом, так и пластик, полученный через омский филиал.

Все карты клиент может просмотреть в веб-версии Сбербанк Онлайн, выполнив 3 действия:

- Зайти на страницу входа, ввести логин, пароль.

- Набрать код из SMS.

- Перейти к разделу «Карты» через главное меню (можно также пользоваться ссылкой «Все карты»).

По умолчанию в Сбербанк Онлайн не отображается информация о продукте, если пластик заблокирован давно. Просмотреть ее можно, нажав на ссылку «Показать заблокированные карточки».

«Пластик» поврежден

Часто причиной нечитаемости кредитной карты является ее повреждение. Поломка может произойти из-за несоблюдения правил хранения и пользования. К примеру, после длительного ношения в кармане приходят в негодность чип или магнитная лента.

Если ваша кредитка перестала читаться в магазинах и банкоматах, ее необходимо перевыпустить. Ввиду того, что повреждение появилось по вине держателя карточки, за перевыпуск может взиматься плата. Ее берут большинство банков, но есть исключения (например, Тинькофф).

Часто владельцев кредитки интересует вопрос, что будет, если случайно постирать ее вместе с одеждой? Вода крайне негативно сказывается на элементах карты. Скорее всего, после стирки она перестанет работать, превратившись в кусок бесполезного пластика.

Можно ли начать пользоваться пластиком спустя время?

Да, большинство кредиток Сбербанка выдаются сроком на три года, и если банк активировал вашу карту, вы можете начать пользоваться ей в любой момент до истечения этого срока. Но таким образом, вы можете упустить грейс-период и потерять выгоду, чего лучше не делать. Однако стоит отметить, что льготный период у разных карт начинается по-разному.

- у одних он стартует с первой покупки;

- у других – с даты активации;

- у третьих – с расчетной даты банка.

Поэтому эту информацию лучше уточнять. Некоторые карты активируются самостоятельно пользователем, поэтому произвести активацию вы сможете в любой удобный момент, а не строго в течение суток после получения. Кредитки относятся к платежным системам Visa и MasterCard, которые принимаются в любом терминале самообслуживания.

Основные:

- Возможность получения до 300 тыс. рублей. Человек может тратить в день от 10 до 30 тыс. рублей в зависимости от своей платежеспособности и кредитной истории. Это отличная возможность погасить все свои долги и вложить оставшиеся деньги в прибыльное дело или акции компании. В случае с обычным человеком, это шанс на выгодное приобретение или хороший отпуск;

- Приятные условия. В отличие от основного количества банков, Тинькофф не требует от своих клиентов немедленного возврата денег и максимально долго увиливает от внедрения процентов по средствам. Банк подойдёт как для малоимущих людей, так и для состоятельных бизнесменов, так как его функциональность рассчитана на людей разных типов и статусов;

- Удобная система. Человек не обязан идти в отделение банка и там решать все свои финансовые вопросы, ему достаточно заполнить анкету на получение кредитки на онлайн – сайте учреждения и заказать доставку карты прямо к себе домой, если он живет в Москве (с другими городами придется потерпеть). Также происходит и с решением вопросов по уже полученной карте: есть телефон, почта и онлайн – консультант;

- Вежливость работы и благоприятное отношение к клиентам. Банк нацелен на удобство, пунктуальность и грамотность в своих действиях, поэтому он не проявляет неуважение к своим клиентам, а наоборот благотворит их в надежде на длительное сотрудничество. В общении с консультантом, кроме вежливости и компетентности человек не заметит ничего, что могло бы его ранить или расстроить.

По отзывам людей видно, что до 2017 года банк Тинькофф проявлял себя в лучшем русле и был излюбленным финансовым учреждением миллионов.

Недостатки

Основные:

Доверие к банку резко снизилось после многочисленных ошибок платежей и конфискаций системы. Сейчас разработчики работают над этим вопросом, но он все еще остается открытым.

Как не допустить размагничивания карты

Стоит отметить, что пластиковые карты недолговечны. Сами банки ограничивают срок их службы. В среднем он достигает 3-х лет, после чего следует автоматический перевыпуск. Важный нюанс: ваш пластик будет продлен только в том отделении, где впервые был открыт счёт. Если физически вы находитесь в другом городе или стране, то нужно договориться с банком заранее о получении карты по новому адресу. Сбербанк в личном кабинете предоставляет возможность самостоятельно указать любое отделение банка, ваша карта будет доставлена туда

Дата службы пластика напечатана на лицевой стороне и является важной информацией. Дисконтные и карты лояльности срока службы как будто бы не имеют, но и не предполагается такое частое использование, как в случае с электронными деньгами

Чтобы неожиданно не оказаться в неприятной ситуации, стоя перед не принимающим карту терминалом, следует соблюдать простые правила:

- носить все пластиковые карты в кошельке или в специальных чехлах в отдельном кармане или отделении сумки;

- относитесь к карточке аккуратно и все время убирайте после использования;

- не допускайте перепадов температуры в месте ее хранения.

И еще один новый, но набирающий все больше популярности способ: подключите оплату по карте через мобильный телефон, используя приложения ApplePay или GooglePay. Подключить такую услугу например, к пластику Сбербанка займет всего пару минут. В этом случае вы сможете свести обращение с самой картой к минимуму, вместо нее участвовать в процессе будет мобильный телефон.

Но не забывайте, что таким способом невозможно снять деньги в банкомате, а отправляясь в другую страну, можно обнаружить, что этот метод расчетов применим далеко не везде.