Закончилось время действия

Вы не сможете снять деньги с кредитки, у которой закончился срок действия. Он указан на лицевой стороне пластика и выражен в формате «месяц/год». Карточку можно использовать до последнего дня месяца, указанного на ней. Первого числа следующего календарного периода ее автоматически заблокируют.

Обратите внимание! Срок активности кредитной карты Сбербанка составляет 3 года с момента получения. Что делать в этом случае клиенту? Плановый перевыпуск кредитной карты является бесплатным и не требует от человека никаких усилий

Кредитка выпускается банком самостоятельно, после чего он присылает уведомление о необходимости сменить пластиковый носитель. Следует подойти в указанное отделение Сбербанка и забрать новую карту, при этом старая станет недействительна

Что делать в этом случае клиенту? Плановый перевыпуск кредитной карты является бесплатным и не требует от человека никаких усилий. Кредитка выпускается банком самостоятельно, после чего он присылает уведомление о необходимости сменить пластиковый носитель. Следует подойти в указанное отделение Сбербанка и забрать новую карту, при этом старая станет недействительна.

Получить обновленную кредитку можно уже в середине месяца, указанного на пластике. Не стоит надеяться, что она останется активной, блокировка происходит автоматически. По карте с истекшим сроком действия нельзя совершать никаких операций, в том числе в личном кабинете.

Что делать: как решить проблему?

Если не получается оплатить товар или услугу по бесконтактной оплате, не нужно паниковать. Чтобы устранить проблему, можно предпринять ряд действий:

- Проверить баланс карточки, если проблема в отсутствии нужного количества денег. Если на счету недостаточно денег, нужно пополнить его переводом с другой карты или счета, наличными через банкомат;

- Если проблема: «превышен лимит», необходимо повторить операцию с вводом пин-кода. Дело в том, что по картам с бесконтактной оплатой установлен лимит на оплату без пароля. Если превысить его и не запросить пин-код, операция не состоится;

- Если сказано, что карта заблокирована (на экране высветилось соответствующее уведомление), чтобы выяснить причины блокировки, необходимо позвонить на горячую линию Сбербанка 900;

- Проверить подключение к интернету и, если модуль отключен, активировать его, так как для смартфоном с операционной системой Android это условие является обязательным.

Если перечисленные способы устранить проблему с бесконтактной оплатой картой Сбербанка не помогают, попробуйте перезагрузить смартфон. Также стоит попробовать оплатить самой карточкой без телефона. Если и так не работает, возможно она размагнитилась, тогда нужно заказать новую.

Часто с самим терминалом NFC случаются проблемы. В этом случае, следует провести обычную оплату картой, вставив ее в устройство и указав свой пин-код.

FAQ

Не работает nfc на карте Сбербанка: что делать?

В первую очередь необходимо убедиться, что на карте хватает денег. Также стоит опробовать обычную оплату, вставив карточку в терминал. Если и так не работает, значит, нужно звонить в Сбербанк и выяснять причину. Если карта обычным методом работает – проблема с самим терминалом. Это должен решить магазин.

Не работает бесконтактная оплата картой Сбербанка с телефона

- Стоит перезагрузить сам телефон;

- Проверить подключение к интернету;

- Поднести его ближе к терминалу;

- Убедиться, что на карте достаточно денег.

Где взять карту, поддерживающую бесконтактную оплату?

Все новые карты Сбербанка поддерживают бесконтактную оплату, поэтому необходимо заказать перевыпуск старой.

Нужно ли платить за замену старой карты на новую с бесконтактной оплатой?

Да. В Сбербанке при перевыпуске карт раньше срока необходимо платить за замену 150-300 рублей, в зависимости от типа пластика.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Топ-6: Кредитные карты с выдачей наличных без процентов

- Выгодные дебетовые карты с начислением процентов

- Карта МИР Сбербанка для пенсионеров: полный обзор

- Как снять деньги, если истек срок действия карты Сбербанка?

- Touch BANK: кредитные карты

- Какой процент на остаток по карте Сбербанка?

- Просроченная карта Сбербанка: условия замены

- Как перевести Яндекс деньги на карту Сбербанка?

- Как открыть виртуальную карту Тинькофф

Как узнать дату оплаты кредита

Для этого можно использовать несколько способов:

- Воспользоваться Личным кабинетом в Сбербанке Онлайн. После входа в него нужно зайти в раздел, посвящённый кредитным картам. Там можно узнать текущий лимит по кредиту, данные о последнем платеже, дату и сумму предстоящего платежа.

- Если у клиента есть смартфон и он установил на него мобильное приложение Сбербанка, то он может в нём посмотреть, когда должен быть платёж и сколько должна составлять его сумма.

- Есть возможность получить требуемую информацию, отослав в СМС-сообщение на номер 900 со своего телефона. В нём должно быть слово «ДОЛГ». В ответ придёт сообщение, где будет указана величина долга, дата и сумма предстоящего платежа.

- Чтобы получить нужные данные, можно лично посетить отделение Сбербанка, взяв с собой паспорт и кредитку. В результате обращения к специалисту будет выдана распечатка, в которой будет: баланс на карточке, список последних платежей и поступлений, величина долга, данные о предстоящем платеже.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Через банкомат такую информацию получить нельзя. Он может предоставить только информацию о балансе на карте.

Что могло случиться с картой?

- штрих-код;

- магнитная полоса;

- специальный чип.

Полоски штрих-кода являются несовершенным способом защиты данных, поэтому практически не используются. Наиболее распространены банковские карты с магнитной лентой и чипом. В этих элементах находится информация о клиенте и его счете. Именно их считывает терминал при попытке оплаты в магазине или использовании банкомата.

Старайтесь держать карточку в кошельке отдельно от предметов, которые могли бы ее повредить. Как исправить ситуацию, если вы поняли, что проблема в работоспособности пластика? Придется обратиться в отделение Сбербанка и заказать новую карточку.

Другой возможный вариант – у кредитной карты закончился срок действия. Когда истекает время, отведенное на пользование пластиком, он перестает работать. Клиенту необходимо подойти в офис банка и забрать уже перевыпущенную для него кредитку.

Карту могут заблокировать и по инициативе финансовой организации. К примеру, заемщик долгое время не оплачивает задолженность. Тогда счет карточки блокируется, даже если на ней еще остается доступный лимит.

Почему банк так поступил?

Каждое финансовое учреждение оставляет за собой право отказать в оформлении кредитной карты без разъяснения причин. Сотрудник банка не сможет даже намекнуть об основаниях для отрицательного решения – знает о реальных критериях отбора претендентов только дирекция компании. Но иногда несложно самостоятельно провести анализ собственной кандидатуры и объяснить поведение ФКУ. Так, практика показывает, что отказ выносится в следующих случаях.

Потенциальный заемщик не соответствует прописанным требованиям. Стоит понимать, что если человек не имеет российского гражданства и не входит в установленные возрастные рамки, то рассчитывать на одобрение бессмысленно. Первый этап отбора проводится специальной программой, отсеивающей тех, кто не проходит по базовым критериям. В таком случае не нужно даже пытаться «прорваться» к кредитке – ее отклонят на самом старте.

Заявление заполнено с ошибками. В спешке заявитель часто путает цифры в серии паспорта или допускает иную описку или неточность. В любом случае сотрудник банка при анализе анкеты заметит расхождение в указанных данных и, засомневавшись в их подлинности и верности, аннулирует заявку

Поэтому важно несколько раз проверять вписываемую информацию.

Доход не соответствует запрашиваемой сумме. Глупо получать зарплату в 20 тысяч рублей и просить у Сбербанка кредитку с лимитом в миллион

В ФКУ просчитают финансовые возможности клиента, и если они минимальны или недостаточны – поступит отказ.

Нет официального трудоустройства или дохода. Сбербанк старается свести риск невозврата к нулю, поэтому не связывается с «темными лошадками».

Отрицательная кредитная история. Отправляя заявку, кандидат на пластик соглашается на запрос финансового отчета в БКИ. Если из Бюро поступит информация о наличии у заявителя невыплаченных задолженностей, просрочек или судебных споров с ФКУ, то надеяться на положительный ответ по кредитке не стоит.

Высокая закредитованность. Банки не кредитуют и так погрязших в долгах заемщиков. Чем больше займов оформлено на человека, тем выше семейные траты на погашение кредитов и меньше вероятность возврата у нового кредитора. Естественно, Сбербанк не спешит связываться с неплатежеспособным кандидатом. Лучше сначала постараться выплатить старые задолженности, а потом попытать счастья с заявкой на кредитку.

Несложно заметить, что Сбербанк старается максимально снизить собственные риски и серьезно подходит к отбору кандидатов. Как показывает практика, одобрения получают только платежеспособные и благонадежные кандидаты с официальным трудоустройством, достаточным доходом и положительной КИ.

Расчет процентов по кредитке

Для определения точной суммы к внесению на карточку для погашения займа рекомендуется проводить вычисления с помощью онлайн-калькулятора. Для получения актуальной суммы необходимо знать, сколько средств было потрачено в отчетном периоде, когда был начат льготный период, какие суммы были положены на карту в текущем периоде в счет погашения долга.

проводит расчет процентов по кредитной карте Сбербанка с учетом фактически потраченных сумм, которые остались непогашенными после окончания льготного срока.

Пример:

- начало отчетного периода приходится на 1 сентября 2019 года;

- максимальная сумма трат с карты ограничена лимитом в 150 тысяч рублей;

- 23 сентября была совершена покупка на сумму 12 тысяч рублей за счет средств кредитной карты;

- 27 сентября держатель карты внес средства в размере 5 тысяч рублей;

- процентная ставка по кредитному соглашению равна 24% при стандартном льготном периоде.

Как рассчитать платеж по кредитной карте Сбербанка при таких данных? Льготный период для держателя карты заканчивается 21 октября 2019 года. До этого момента кредитку рекомендуется пополнить на сумму осуществленной покупки, то есть на 12 тысяч рублей. Клиент банка на протяжении льготного срока внес 5 тысяч рублей, остались непогашенными 7 тысяч рублей.

Чтобы обойтись без начисления процентов по займу, необходимо успеть до 21 октября перевести на кредитку еще 7 тысяч рублей. Если такой возможности нет, то с помощью Сбербанка делается расчет процентов, которые будут начислены по займу.

Другая ситуация с аналогичными исходными данными с одним отличием – на протяжении льготного периода не было пополнения карты. Чтобы избежать неустоек, надо перевести на кредитку минимальный платеж.

Рассчитывается он по такому алгоритму:

- Вычисляется минимальная сумма основного долга, которую надо погасить до конца отчетного периода: 12000 * 5% = 600 рублей.

- Определяются проценты по кредиту за один месяц по установленной договором ставке: 12000 * 24% / 12 = 240 рублей. Процентная ставка применяется только к той сумме, которая фактически осталась непогашенной. Ставка указывается в договоре в годовом эквиваленте, поэтому в расчетах при умножении тела кредита на процент необходимо дополнительно делить получаемую сумму на количество месяцев в году.

- Рассчитывается суммарное значение минимального платежа, состоящего из показателя основной части кредита и процентов по непогашенной сумме займа: 600 + 240 = 840 рублей. При внесении такой суммы к держателю карты будут применяться указанные в договоре проценты до момента полного погашения займа. Плюсом таких перечислений является небольшая величина взносов и гарантия отсутствия пеней и штрафов за просрочку платежа.

В следующем месяце при условии отсутствия новых покупок за счет кредитных средств и при невозможности досрочного погашения займа расчет будет таким:

- Минимальная сумма к внесению в части основного долга (12000 — 600) * 5% = 570 рублей.

- Проценты за пользование заемными ресурсами: (12000 — 600) * 24% / 12 = 228 рублей.

- Значение минимального взноса: 570+228=798 рублей.

В приведенном случае ежемесячные выплаты небольшие и ежемесячно их значение будет уменьшаться при условии отсутствия новых оплат за покупки с кредитки. Но сумма уплачиваемых процентов в итоге будет крайне высокой.

Чтобы минимизировать свои расходы на обслуживание займа, необходимо придерживаться ряда правил:

- стараться погашать всю сумму долга в льготный период – это позволит сэкономить на процентах;

- при переводе средств на кредитку для погашения займа лучше оставлять один-два дня запаса – датой погашения признается день, которым было произведено зачисление денег, а при форс-мажорных обстоятельствах и при отсутствии временного запаса задержка будет чревата увеличением финансового обязательства держателя карты;

- строго соблюдать условия погашения кредита и не допускать возникновения неустойки;

- планировать расходы и соотносить их с возможностями погашения долга в отведенные для этого сроки.

Важные моменты при закрытии кредитки от СберБанка

Иногда клиенты приурочивают закрытие карты к истечению срока ее действия. В таких ситуациях подавать заявление (о закрытии и отказе от перевыпуска) необходимо заранее. Анкета рассматривается в течение 45 дней. Поэтому за 2 месяца до того, как кредитка станет недействительной, банк должен уже получить заявку от владельца пластика.

Если на карте совмещены дебетовый и кредитный счета, то стоит заранее подумать о том, как поступить с оставшимися деньгами. Получить средства можно тремя способами: снять наличными в банкомате или получить в кассе банка, перевести на действующий счет.

Если клиент не возьмется за полную деактивацию карты и ограничится блокировкой, то в скором времени станет должником банка.

В список финансовых обязательств войдут:

- начисленные согласно договору комиссии;

- просроченные выплаты из-за невнесения минимальных платежей;

- штрафные санкции за невыполнение условий кредитного соглашения;

- начисление пени за каждый день просрочки.

Иногда СберБанк выдает кредитные карты в качестве подарка к другой услуге – открытому вкладу или оформленному кредиту. В таких случаях следует помнить, что бесплатным у таких кредиток обычно является только первый год обслуживания. По истечении этого срока с владельца пластика будет списываться полноценная плата за обслуживание.

Мне нравится3Не нравится2

Как закрыть дебетовую карту Сбербанка?

Пользователь может отказаться от банковской карты Сбербанка уже после ее выпуска, то есть, когда она была получена и активирована. Также можно отказаться от перевыпуска карты Сбербанка после окончания ее срока действия или после самостоятельной блокировки.

А чтобы отменить заявку на выпуск карты Сбербанка, поданную онлайн через личный кабинет, достаточно зайти в Сбербанк Онлайн, выбрать меню «Карты», найти нужную и нажать «Отменить».

Весь процесс закрытия карты и счета занимает 45 дней после подачи заявления в отделении банка. Этот период дается клиенту на то, чтобы уладить все вопросы с банком

Когда происходит закрытие счета, важно проконтролировать, чтобы был отказ и от всех сопутствующих услуг. Для этого необходимо выполнить одно из действий по вашему выбору:

- Позвонить на горячую линию Сбербанка 8 800 555‑55-50, +7 495 500‑55-50;

- Лично посетить офис.

Обычно после закрытия карты Сбербанка, сам пластик необходимо вернуть в финансовое учреждение. Исключение составляют карточки Maestro, Visa Electron. Эти бюджетные версии просто деактивируются. Если карта была утеряна, то к заявлению о закрытии, прилагается заявление о пропаже.

Если срок действия банковской карты истек, не обязательно писать заявление о ее закрытии, но оно будет служить дополнительной гарантией, что банк не предъявляет к вам претензий. Порядок действий будет следующим:

- Погасить все задолженности;

- Посетить отделение банка, либо связаться с оператором в Сбербанке Онлайн, либо самому заполнить заявку в личном кабинете. Для этого вы выбираете карту, кликаете правой кнопкой мыши и выбираете «Заблокировать». Тоже самое можно проделать в мобильном приложении;

- В офисе нужно удостоверить свою личность и написать заявление;

- Карта сдается сотруднику банка, который при вас уничтожает ее;

- Дождаться 45-дневного срока;

- Получить в банке письменное подтверждение о закрытии карточки.

Очень важно обратить внимание на последний пункт. Если кто-то из сотрудников финансового учреждения ошибется, карта будет считаться действующей, накопятся долги за ее обслуживание

Через какое время карта будет восстановлена?

Зависит от того, как вы восстанавливали кредитную карту Сбербанка после блокировки

Важно учитывать также причины блокировки. Если причина не связана с задолженностью — например, из-за неверно указанного пин-кода или окончания срока действия, — разблокировка полностью завершается ориентировочно через сутки после первого обращения в банк

Если же ее заблокировали из-за просрочек, то, во-первых, автоматическую разблокировку никто проводить не станет — вам нужно лично, в соответствии с нашей инструкцией пунктом выше, подавать заявление о снятии разморозки. Во-вторых, до момента полного погашения задолженности процесс не будет даже начат.

В-третьих, заявление до момента его реализации сначала рассматривается. На это уходит чаще всего не меньше двух суток. Сюда нужно прибавить срок на исполнение решения, оповещение клиента и т.д. В конечном итоге среднее время, требуемое для разблокировки карты с просрочкой, составляет 3-7 суток.

Повреждение пластика

Частая причина, почему перестала функционировать кредитка – размагничивание. Если это произошло, терминал в магазине и банкомат не смогут считать данные с пластика. Значит, оплата не пройдет. Почему нарушается работа магнитной ленты?

- Действие электромагнитных полей, например, вблизи электроприборов.

- Ношение карты в кармане.

- Частый контакт с телефоном, планшетом или ноутбуком.

- Поломка пластикового носителя (к примеру, на карте образовалась трещина или стерлось защитное покрытие).

Нельзя хранить банковскую карту под чехлом смартфона или в непосредственной близости от гаджета.

Повреждение кредитной карты нельзя никак исправить. Остается только получить новую кредитку, заказав ее в отделении банка

Обратите внимание, что данная ситуация относится к внеплановому перевыпуску, поэтому банк может брать комиссию в соответствии с условиями тарифного плана. Однако если вы изначально получили неработающую карту, замена будет произведена бесплатно, потому как пластик бракованный

Что будет с кредиткой, если она случайно попала в стирку? Карточку ждет та же участь, ее придется заменить. Агрессивное воздействие стирального порошка и воды губительны для пластиковой карты. Она может еще какое-то время работать, но очень быстро придет в негодность.

Внесение платежей: о чём стоит помнить

Клиент выбирает конкретную кредитную карту, и начинает эксплуатацию. Главное – не допускать просрочек, и не ухудшать текущее положение. Потому надо ознакомиться с несколькими моментами, имеющими значение. Знание этих пунктов помогает в дальнейшем любому клиенту:

- Грейс-период. Так называют время, на протяжении которого долг банку можно вернуть без переплаты по процентам. Например, часто вводится период, равный 55 дням. Если уложиться в эти рамки, то клиент сможет серьёзно сэкономить.

- Правила использования грейс-периодом. Прежде всего, надо уточнить, с какого момента начинает отсчитываться льготный период. В разных банках это правило работает по-разному. Иногда указывают конкретную дату платежа, в других случаях используют первое число месяца. Также рекомендуется узнать, на какие именно операции распространяется льготное использование карты. Например, под льготу может не попасть обналичивание средств.

- Минимальный платёж вместе со схемой расчёта. Например, некоторые организации устанавливают фиксированный процент от суммы долга либо фиксированную долю вместе с процентами, начисленными за месяц. Минимальный платёж увеличивается при наличии дополнительных штрафов и пени. Если их не учесть, то вероятность появления просрочек увеличивается.

- Даты по платежам. Так называется день, когда клиент должен разместить на счету очередной платёж. Такая дата всегда остаётся одинаковой, вне зависимости от частоты использования того или иного инструмента. Просто все траты суммируются, по общему итогу. То есть, если дата платежа – 25 числа, а деньгами клиент распорядился 23, то спустя два дня он уже обязан внести хотя бы минимальную сумму.

- Комиссии за снятие денежных средств при использовании банкоматов. При каждом обналичивании денег долг увеличивается на эту комиссию.

- Комиссия за оформление и обслуживание карт, использование сервисов. Их размеры и даты списания также требуется уточнять заранее. Ведь такие платежи тоже включаются в сумму долга по картам. Условия погашения кредита должны описывать и этот момент.

- Наказание за появление просрочек. Даже если клиент планирует добросовестно рассчитываться по заключённому договору, обстоятельства могут сложиться по-другому. И это часто происходит по причинам, которые ни от кого не зависят. Например, банки могут прощать первые просрочки. Или же взимать фиксированные штрафы, начислять пени, повышать проценты по кредиту, пока он не будет погашен полностью. Нелишним будет также узнать о том, как происходит начисление штрафных санкций.

- Процентные ставки важны, но по конкретной кредитной карте они не дают практически никакой информации. Ведь даже при получении данной информации точно рассчитать сумму платежа не удастся. Проценты начисляются каждый день, на остаток долгов. После этого результат суммируется. Показатель грейс-периода также учитывается. Клиенту просто высылаются уведомления, а весь процесс проходит автоматически.

- Онлайн-кабинет помогает отслеживать платежи, динамику долга. Благодаря этому легче провести расчёты и сделать так, чтобы переплата была минимальной. Это актуально и для тех, кого волнует досрочное погашение кредитной карты.

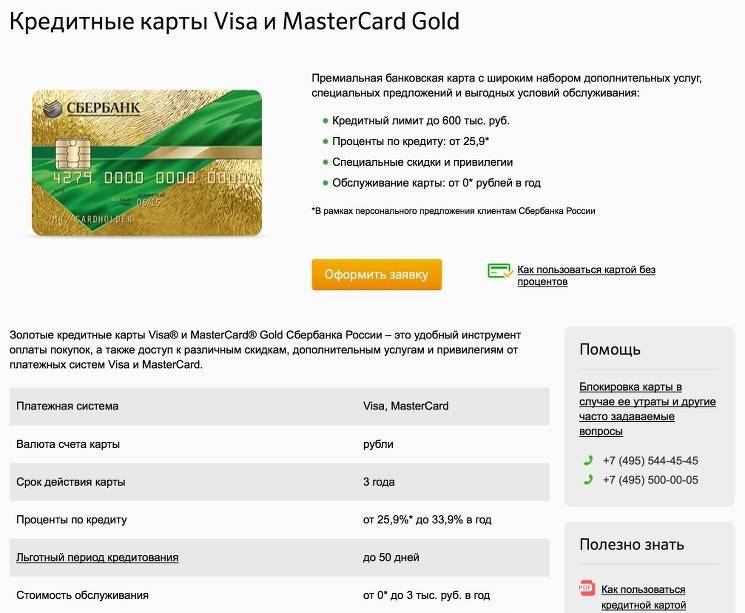

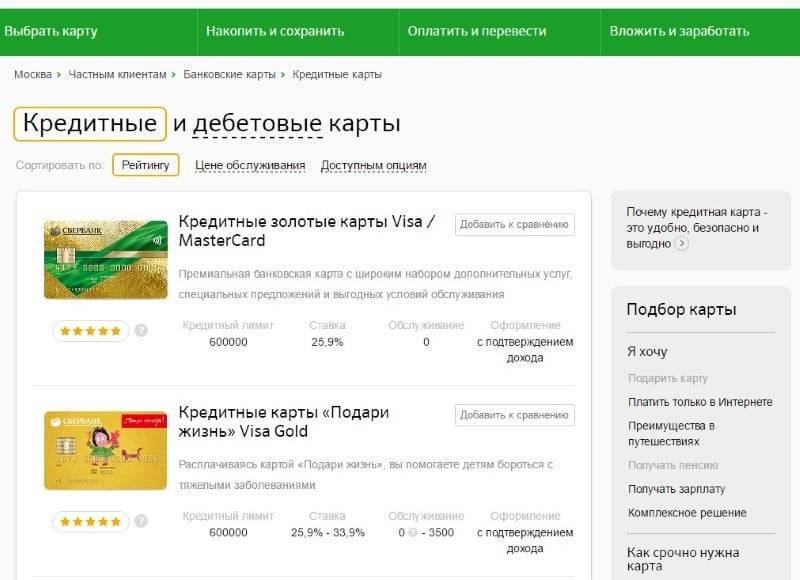

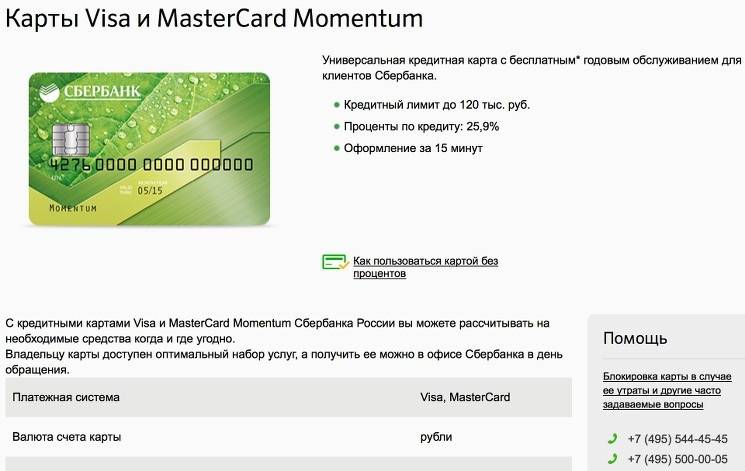

Подобрать карту можно на сайте банка

Как поступить с пластиком?

Расплачиваться поврежденной кредитной картой, снимать деньги с нее и переводить их невозможно. Однако перевыпуска придется ждать не меньше недели. Что делать, если средства понадобились срочно и клиент даже готов заплатить комиссию за обналичивание лимита? Есть способ исправить ситуацию:

- подойдите в любое отделение Сбербанка;

- возьмите талон к кассовому специалисту;

- попросите выдать наличные с кредитной карты;

- распишитесь в расходном ордере и заберите деньги.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Внимание! Чтобы снять деньги, при себе необходимо иметь саму кредитку и паспорт. Однако воспользоваться этим способом получения денежных средств можно только в рабочее время банка

Помните, что кредитная карта должна быть заблокирована. К тому же, при совершении операции из суммы лимита будет вычтена комиссия, предусмотренная тарифом

Однако воспользоваться этим способом получения денежных средств можно только в рабочее время банка. Помните, что кредитная карта должна быть заблокирована. К тому же, при совершении операции из суммы лимита будет вычтена комиссия, предусмотренная тарифом.

Когда вы обнаружили, что кредитка не читается терминалами, первым делом нужно ее заблокировать. Для этого позвоните по номеру горячей линии банка, обратитесь в отделение, зайдите в личный кабинет на сайте или мобильное приложение. После необходимо подать заявление на восстановление пластика. Сделать это несложно, потребуется паспорт и немного свободного времени.

Подойдите в любое отделение Сбербанка (необязательно туда, где получали карту). Заполните и подпишите бланк заявления, который выдаст вам сотрудник. Уточните сроки получения нового пластика и ожидайте от банка извещения о его готовности. Затем еще раз придите в указанный офис Сбербанка и заберите кредитную карту.

Сроки и условия закрытия кредитной карты СберБанка

Закрытие кредитной карты занимает от 30 до 45 дней. В конце этого срока рекомендуется проверить состояние кредитки. Чтобы получить доказательство того, что операция прошла успешно, клиент запрашивает справку. Она нужна на случай возникновения спорных ситуаций – как подтверждение отсутствия долгов перед банком.

Условия, на которых СберБанк уничтожает кредитные карты, просты:

- все кредиты погашены, баланс на карте нулевой или положительный;

- клиент правильно заполнил заявление и передал его сотруднику банка;

- карта закреплена за тем отделением, в котором была оставлена заявка на закрытие.

Дистанционное закрытие кредитки (по телефону или через СберБанк Онлайн) невозможно. В целях безопасности банк оставил одну опцию – временную блокировку карты на случай утери.

Особенности функционирования кредитки

Банковские карты можно разделить на кредитные и дебетовые. Первые отличаются от вторых тем, что с них можно осуществлять платежи даже в том случае, когда средства на карте закончились. Например, если на карточке было 10 тысяч рублей, то с её помощью можно сделать покупку не только в указанных пределах, но и на гораздо большую сумму. Потраченные деньги сверх имеющейся на карте суммы считаются полученными в кредит. Их необходимо будет возвратить на условиях, установленных банком.

Льготный Грейс-период

В Сбербанке для кредитных карт устанавливается льготный период продолжительностью 50 дней. Если вернуть деньги, не превысив отведённое время, то не придётся платить проценты. В противном случае сумма, которую надо возвратить, существенно возрастает. Условия пользования Грейс-периодом определяются следующими правилами:

- Этот срок отсчитывается с того дня, когда карта была активирована.

- В таком периоде есть две части: платёжная (30 дней) и расчётная (20 дней).

- За покупки, сделанные в течение первой части нужно рассчитаться до окончания расчётного периода.

Если долг не был возвращён полностью или частично, то за него необходимо выплачивать проценты с момента образования задолженности.

Сколько заемных средств разрешается тратить

При выдаче кредитной карты в договоре оговаривается, какая предельная сумма платежей допустима. При проведении оплаты банк отслеживает, не пытается ли клиент превысить эту сумму и ограничивает снятие кредитных денег, если в этом имеется необходимость. Предельно допустимая сумма зависит от вида полученной карты и от того, насколько банк доверяет своему клиенту. При подписании договора банк может предоставить лимит меньше, чем принято для данной разновидности кредиток.

Можно ли поменять кредитный лимит

В некоторых ситуациях может произойти его увеличение. Сбербанк не выполняет его по инициативе клиента, а делает в одностороннем порядке, если у него улучшается мнение о финансовой состоятельности клиента на основании объективных данных.

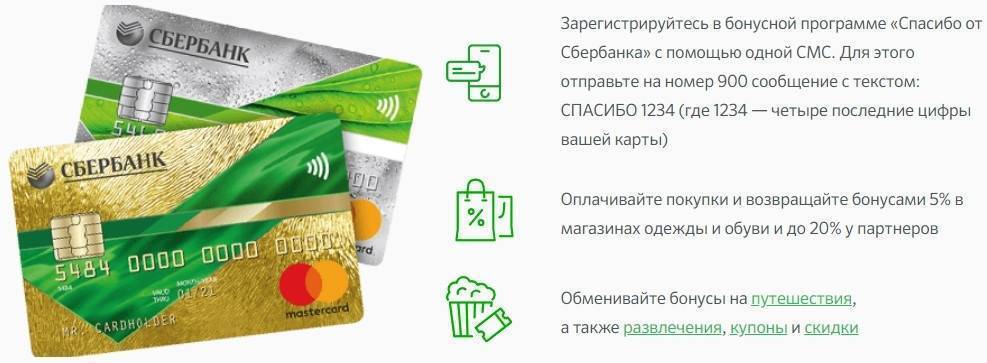

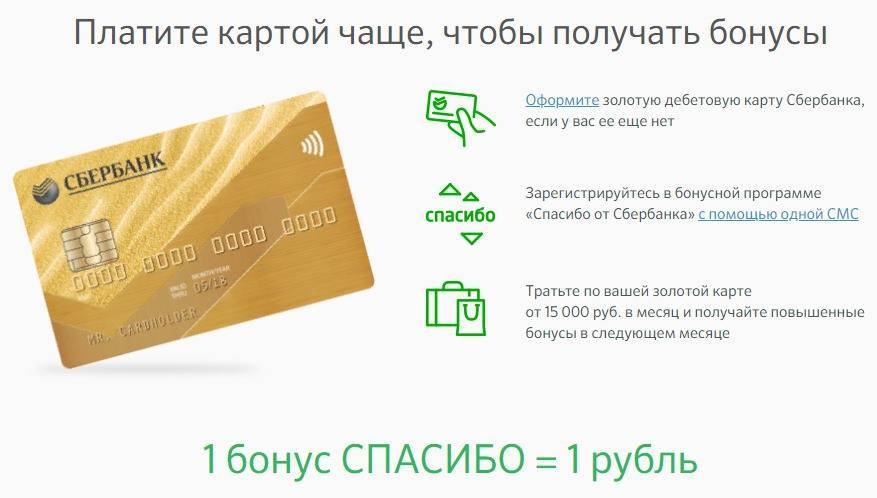

Бонусные программы

В Сбербанке для некоторых карт предусмотрены возможности участвовать в бонусных программах. Это происходит в двух следующих случаях: более дорогие в обслуживании и престижные виды карт уже включают в себя возможность участия в бонусных программах и получения дополнительных услуг; в перечне предлагаемых карт есть те, бонусы в которых связаны с партнёрами Сбербанка. Во втором случае можно привести пример карту «Аэрофлот». При оплате с неё начисляются бонусы в виде льготных миль, которые позволяют в дальнейшем получить скидку при покупке билетов.

Как правильно пользоваться кредитной картой Сбербанка

Если по заявке было принято положительное решение, то карточка уходит на изготовление. Обычно от заказа до доставки в отделение проходит от 3 до 5 дней, но в отдельных случаях срок может увеличиться до 7-9 дней.

После того, как карта поступит в офис, нужно будет подойти туда с паспортом и забрать ее

После этого важно соблюдать правила пользования кредиткой, иначе вместо преимуществ от владения ею можно столкнуться с проблемами

Как активировать

В момент выдачи менеджер отделения предложит клиенту провести активацию — вставить карточку в терминал и сформировать по ней пин-код. Обычного этого действия достаточно для активации.

Но чтобы пользоваться бесконтактной оплатой необходимо дополнительно совершить любую покупку и подтвердить ее пин-кодом. После этого все функции кредитки будут доступны в полном объеме — онлайн оплата через интернет, снятие наличных и прочие.

Важно! При формировании пин-кода не используйте простые комбинации — идущие подряд цифры, год рождения и т.д. Это небезопасно и повышает риск мошенничества со средствами на счете.

Как узнать задолженность

Перед тем, как погасить долг, нужно узнать его точный размер — если внести меньше, то будет начислена неустойка. Чтобы не считать самостоятельно, можно воспользоваться одним из доступных способов:

- звонок на горячую линию;

- обращение с паспортом в отделение;

- получение выписки через личный кабинет;

- отправка смс со словом «Долг» на номер 900.

Если использовать последний вариант, то в ответ придет размер задолженности. При этом в сообщении будет указан как общий объем использованных средств, так и сумма, которую необходимо погасить для реализации льготного периода.

Как пополнить кредитку

Внести деньги на счет можно многими способами. Вот перечень самых популярных:

- банкомат или платежный терминал Сбербанка;

- касса банка;

- платежные терминалы сторонних сервисов;

- электронные деньги;

- перевод с другого банка.

При пополнении карточки в банкомате Сбербанка деньги на счет поступают моментально, а через кассу могут идти до 3 дней.

При использовании сторонних сервисов нужно вносить средства как минимум за 5 рабочих дней до даты оплаты.

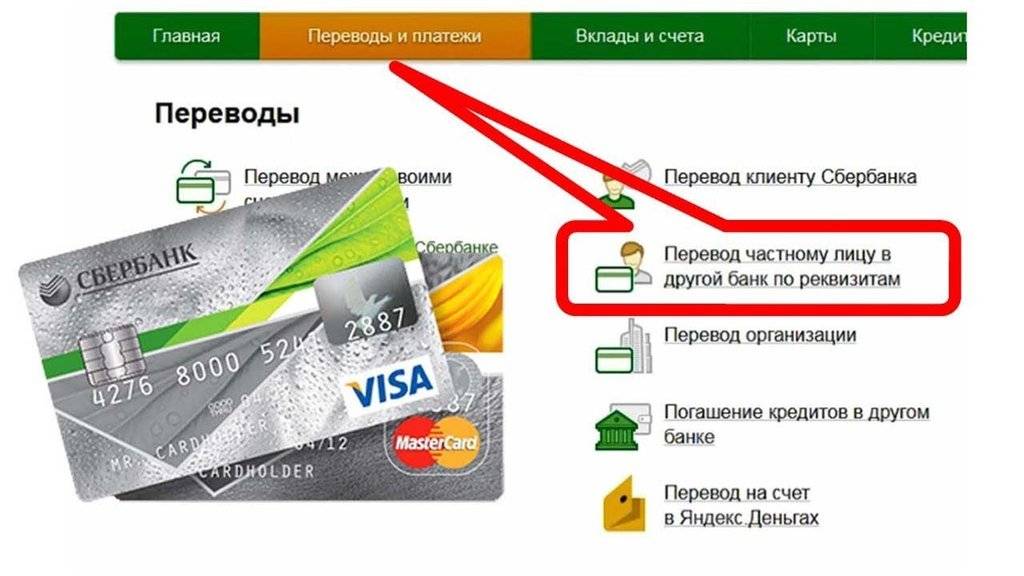

При пополнении через другой банк потребуются полные реквизиты — номер счета, БИК и корсчет банка, ФИО получателя и полное наименование подразделения. За операцию может взиматься комиссия. Ее точный размер следует уточнять до совершения перевода в банке-отправителе.

Как перевести деньги

Официальная позиция Сбербанка следующая: кредитка предназначена только для оплаты и снятия наличных, любого рода переводы по ней запрещены.

Это значит, что, например, пополнить карту другого банка или qiwi кошелек можно только одним способом — снять средства в банкомате или в кассе и внести наличными. Иных способов вывести деньги со счета нет.

Читаем подробнее: Можно ли перевести с кредитной карты Сбербанка на другую карту Сбербанка

Как увеличить или уменьшить кредитный лимит

Активными и добросовестным пользователям кредиток Сбербанк часто сам предлагает увеличение лимита. Но и клиент сам может инициировать изменение условий по своей карте.

Чтобы уменьшить или повысить лимит необходимо обратиться в отделение банка. Сотрудник зафиксирует обращение и отправит его в профильное подразделение. Когда решение будет принято, менеджер свяжется с клиентом и огласит его. Если просьба будет удовлетворена, то держателю кредитки нужно будет вновь подойти в отделения для подписания соответствующей документации.

Как разблокировать карту, если были просрочки

При несвоевременной или неполной оплате банк имеет право заблокировать расходные операции по счету.

Чтобы снять блокировку в большинстве случае достаточно погасить просроченную задолженность. Если после этого операции по счету все еще недоступны, то необходимо обратиться в отделение или на горячую линию банка и уточнить причины произошедшего.

По отзывам пользователей в отдельных случаях банк в одностороннем порядке прекращает сотрудничество — тогда даже после погашения задолженности блокировка снята не будет.

Вам также будет интересно: Могут ли судебные приставы заблокировать кредитную карту

Что делать, если кредитную карту Сбербанка украли

Если кредитная карта потеряна или украдена, необходимо как можно скорее обратиться на горячую линию и заблокировать счет. Это позволит не допустить несанкционированного списания средств с кредитки.

Если найти карту так и не удастся, то нужно обратиться в отделение и перевыпустить ее. Владельцам классических кредиток это обойдется в 150 рублей, держателям золотых и платиновых услуга предоставляется бесплатно.

Заключение

Восстановление заблокированной кредитки поначалу кажется чем-то очень сложным и практически невозможным. На самом деле банку выгодно, если вы успешно погасите задолженность и продолжите пользоваться услугами.

Поэтому чаще всего восстановление производится без каких-либо сложностей или задержек. Достаточно обратиться к сотруднику банка с заявлением о восстановлении, тут же в кассе Сбербанка погасить всю сумму задолженности, после чего на следующие сутки пластик вновь будет работать (в некоторых случаях вместо него вам выдадут новую карту в рамках перевыпуска).

Но перед погашением долга и подачей заявления мы настоятельно рекомендуем обратиться за консультацией к одному из кредитных менеджеров Сбербанка: каждый случай индивидуален, и сотрудник способен направить вас в наиболее выгодном направлении, исходя из обстоятельств блокировки и вашей кредитной истории.

Заключение

Восстановление заблокированной кредитки поначалу кажется чем-то очень сложным и практически невозможным. На самом деле банку выгодно, если вы успешно погасите задолженность и продолжите пользоваться услугами.

Поэтому чаще всего восстановление производится без каких-либо сложностей или задержек. Достаточно обратиться к сотруднику банка с заявлением о восстановлении, тут же в кассе Сбербанка погасить всю сумму задолженности, после чего на следующие сутки пластик вновь будет работать (в некоторых случаях вместо него вам выдадут новую карту в рамках перевыпуска).

Но перед погашением долга и подачей заявления мы настоятельно рекомендуем обратиться за консультацией к одному из кредитных менеджеров Сбербанка: каждый случай индивидуален, и сотрудник способен направить вас в наиболее выгодном направлении, исходя из обстоятельств блокировки и вашей кредитной истории.