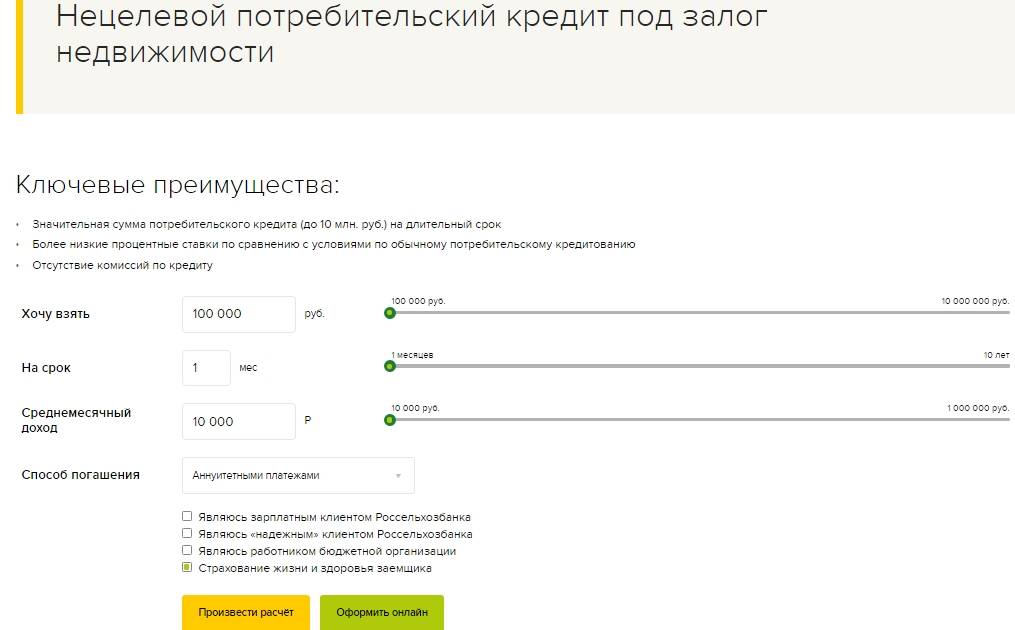

Особенности кредита

Применение заемных средств для реализации планов, требующих крупных денежных вложений, при грамотном подходе оказывается полезным и выгодным для заемщика.

Банковский кредит под залог недвижимости позволяет клиенту своевременно получить дорогостоящие материальные блага, существенно улучшить качество жизни, а затем постепенно исполнить финансовые обязательства регулярными не слишком обременительными платежами.

Оформление крупного долгосрочного займа требует ответственного отношения. Будущему заемщику необходимо объективно оценить собственные возможности по погашению ссуды, точно определить сумму и оптимальный срок кредитования и подобрать программу банка с привлекательными условиями.

Онлайн заявка на кредит под залог недвижимости

Многие банки допускают выдачу залоговых займов без справок, подтверждающих платежеспособность кандидата. В данном случае размер кредита ограничивается 50-60% стоимости имущественного объекта. Оформление заявки онлайн на крупный долгосрочный кредит под залог недвижимости по паспорту позволяет оперативно получить предварительное решение банка.

Необходимо заполнить форму анкеты и предоставить полную и точную информацию о личности клиента и характеристиках объекта недвижимости. В случае одобрения запроса следует явиться в офис для очного собеседования и завершения оформления заявки. На рассмотрение кредитора необходимо представить документы на объект залога:

- свидетельство о праве собственности;

- правоустанавливающие документы (договор купли-продажи, дарения, свидетельство о наследстве);

- технический и кадастровый паспорта;

- справки об отсутствии задолженности по налогам и коммунальным платежам;

- нотариально удостоверенное согласие сособственников на обременение имущества залогом.

Окончательный ответ банки предоставляют в течение 1-3 дней. Некоторые финансовые организации принимают решение за несколько часов.

Особенности кредитов для предпринимателей

В наше время банки готовы предложить предпринимателям достаточно выгодные условия кредитования – более низкий процент, чем по потребительским кредитам, и более высокие суммы кредитов. Еще ИП может получить кредит на более длительный срок, чем обычный заемщик.

Но бизнес-кредиты – это особый вид кредитования, в котором есть несколько особенностей. Так, при выборе кредитной программы предприниматель должен учесть такие параметры:

- какой залог требует банк для выдачи кредита;

- какие требования выдвигаются к заемщикам в разных банках (они, как правило, практически одинаковые);

- максимальная сумма кредита;

- максимальный срок кредитования.

При желании можно предварительно подсчитать, каким будет размер ежемесячного платежа. Сделать это можно в режиме онлайн на сайте любого банка.

Любой предприниматель ищет, в первую очередь, наиболее выгодные условия кредитования. Даже если в одном банке процентная ставка будет ниже, чем в другом, это не означает, что оформлять кредит в нем выгодно. Нужно просчитать эффективную процентную ставку.

Для этого нужно учесть такие параметры:

- процентная ставка по кредиту;

- срок кредитования;

- затраты на оформление залога;

- затраты на страхование залогового имущества и жизни заемщика;

- дополнительные комиссии и сборы, предусмотренные условиями кредитования.

В результате эффективная процентная ставка может возрасти на несколько процентных пунктов по сравнению с заявленной, и она будет не такой, как указана в программе. Поэтому при оформлении займа нужно учесть все нюансы.

В качестве залога может выступать имущество заемщика или созаемщика. В некоторых случаях рассматривается и залог, предоставляемый третьими лицами. Однако для этого заемщик должен иметь в нем определенную долю собственности.

Срок кредитования по программам для бизнеса в среднем составляет 7-10 лет. Для обычных потребительских кредитов таких условий нет. Еще, как правило, действует условие: чем больше срок кредитования, тем меньше процентная ставка. Это правило действует практически во всех банках.

При принятии решения о максимальной сумме кредита банк принимает во внимание не только стоимость залога. Большое значение имеет сумма оборота по расчетному счету предпринимателя, то есть, его доходы

Все должно быть подтверждено официально, хоть некоторые банки идут на уступки, и предлагают предпринимателям не подтверждать свои доходы. Как правило, такие предприниматели являются их клиентами, и банк контролирует их обороты по счетам.

Необходимо учесть, что залог должен соответствовать требованиям банка. Могут быть ограничения по его «возрасту» (если это, например, автомобиль), показателям рентабельности (если это какой-то доходный актив) и прочим параметрам.

Советы по выбору банка для нецелевого кредита

Чтобы не стать жертвой очередных мошенников, Вы должны основательно подойти к процессу выбора банка. Казалось бы, что тут сложного, ведь деньги дают мне, а не я. Но подводные камни имеются и в таком деле как получение займа. Любой нецелевой кредит – это своего рода риск для банка, и, выбирая низкие процентные ставки, Вы должны усомниться в честности кредитора.

Многие банковские структуры ведут себя недобросовестно по отношению к своим клиентам: обязывают покупать страховку, вводят дополнительные комиссии и платежи. Поэтому прежде чем подписывать кредитный договор внимательно ознакомьтесь с условиями контракта.

Попросите специалиста банка предоставить Вам график платежей, просчитать окончательную стоимость кредита и вероятность возникновения лишних процентов.

Рациональным шагом будет выбор проверенного опытом банка, неважно будь то опыт Ваш или Ваших близких. Четко взвесьте все за и против и уже после тщательного анализа подавайте заявку на получения займа

Другие вопросы-ответы

Вопрос: может ли взять кредит под залог недвижимости в банках гражданин другой страны?

Ответ: да, в Райффайзенбанке, Росбанке, ВТБ и других.

Вопрос: как можно увеличить сумму кредита для кредита под залог квартиры в банках?

Ответ: нужно раскрыть все источники дохода, привлечь к сделке созаемщика, увеличить срок кредитования.

Вопрос: как узнать свою кредитную историю?

Ответ: нужно сделать запрос в бюро кредитных историй либо заказать отчет на сторонних сайтах — в банках, частных компаниях.

Вопрос: какие отзывы оставляют заемщики после оформления ипотеки?

Ответ: самые разные — негативные с указанием имен менеджеров, которые некомпетентно показали себя в работе, и положительные, с благодарностями отдельным специалистам, которые дали средства без проволочек. Подробнее можно ознакомиться с оценками различных банков на сайте banki.ru.

Сегодня заемщики могут брать денежные средства в долг у банков не только переводом на счет, карту, но и наличными. Компании дают возможность оформить ипотеку без справок о доходах, без привлечения поручителей. В качестве объекта залога принимаются почти все виды жилого имущества. На рынке кредитования множество предложений, заемщик может выбрать наиболее выгодное, главное, чтобы у него была хорошая кредитная история и высокая платежеспособность. А при испорченной кредитной истории можно обратиться к ипотечному брокеру, и он тоже даст ссуду на приемлемых условиях.

О неприятном

Задолженность Россиян по рублевой ипотеке с каждым годом растёт примерно на 30%. На 1 января 2015 года долг перед банками составлял 3,509 триллиона рублей, по данным ЦБ РФ.

Задолженность Россиян по рублевой ипотеке с каждым годом растёт примерно на 30%. На 1 января 2015 года долг перед банками составлял 3,509 триллиона рублей, по данным ЦБ РФ.

Гасите кредит в полном соответствии с графиком платежей? Молодец! А что если вас уволят с работы или по состоянию здоровья кредит платить станет нечем? На просроченный платёж тут же наложат штрафы и пени, проценты по которым выше (в договоре об этом сказано, кстати).

Начинает действовать психологический фактор – вы осознаёте, что долг разрастается как снежный ком. Некоторые предпочитают скрыться, не отвечать на звонки и письма из банка. А ведь проблема-то никуда не исчезнет! Банк подаст в суд, где с вас взыщут и долг, и проценты, и штрафы, и судебные издержки.

Квартиру продадут по оценочной стоимости банка, а не рыночной. Обычно, после таких тяжб, семья остаётся не только без единственного жилья, но ещё и с долгами.

Хотите пример отчаяния? Пожалуйста: 23.12.2014 в 17:56 от Елена: Был у человека стабильный доход, завтра его нет. За просрочку платежей банк сразу выставил полное погашение, плюс пени, плюс проценты за просрочку. Мирового соглашения не добиться. Квартира на торгах выставлена. Треть доли принадлежит несовершеннолетней, только это не волнует ни опеку, ни суд.

Сравнительная таблица кредитов под залог недвижимости

Для удобства свела актуальные предложения для физических лиц на май 2020 года в единую таблицу:

| Банк | Условия | Ссылка на оформление заявки |

| Абсолют Банк | Сумма: до 15 млн ₽ Срок: до 15 лет Ставка: от 12,24 % | Оставить заявку |

| Банк “Возрождение” | Сумма: до 10 млн ₽ Срок: до 5 лет Ставка: от 12,5 % | Оставить заявку |

| Восточный Банк | Сумма: до 15 млн ₽ Срок: до 20 лет Ставка: от 8,9 % | Оставить заявку |

| Газпромбанк | Сумма: до 30 млн ₽ Срок: до 15 лет Ставка: от 11,9 % | Оставить заявку |

| Локо-Банк | Сумма: до 5 млн ₽ Срок: до 7 лет Ставка: от 8,4 % | Оставить заявку |

| НС Банк | Сумма: до 10 млн ₽ Срок: до 10 лет Ставка: от 15 % | Оставить заявку |

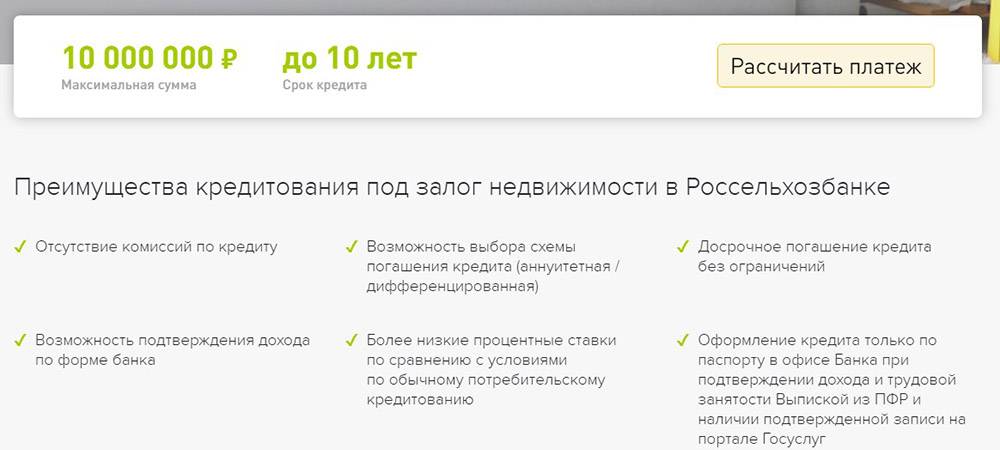

| Россельхозбанк | Сумма: до 10 млн ₽ Срок: до 10 лет Ставка: от 10,7 % | Оставить заявку |

| Сбербанк | Сумма: до 10 млн ₽ Срок: до 20 лет Ставка: от 10,9 % | Оставить заявку |

| Тинькофф | Сумма: до 15 млн ₽ Срок: до 15 лет Ставка: от 8 % | Оставить заявку |

| Уралсиб | Сумма: до 6 млн ₽ Срок: до 15 лет Ставка: от 11,99 % | Оставить заявку |

Банк, дающий кредит под залог недвижимости

Условия программ залогового кредитования различных финансовых учреждений имеют существенные отличия. Заемщику стоит внимательно изучить предложения кредиторов и выбрать банк, дающий выгодные кредиты под залог недвижимости с легким процессом оформления и комфортным графиком погашения.

Необходимо оценить значимые параметры кредитных продуктов:

- ограничения по суммам займов;

- допустимые сроки;

- размер процентных ставок;

- требования к личности заемщика и объекту недвижимости;

- доступные методы погашения займа (аннуитет или дифференцированные платежи);

- условия досрочного исполнения обязательств.

Стоит учесть, что предоставление стандартного пакета документов, включающего справку о зарплате, копии трудовой книжки и договора, позволит получить заем на максимально выгодных условиях.

Как заложить квартиру в банке, если не можешь подтвердить доход

Для таких ситуаций банками предусмотрена программа по двум документам. Заемщик не предоставляет справки о доходе. Кредит оформляется после предоставления паспорта и второго документа, удостоверяющего личность:

- СНИЛС;

- загранпаспорта;

- пенсионного удостоверения;

- водительских прав;

- удостоверения моряка;

- военного билета и проч.

По программе получения денег в кредит под залог квартиры с двумя документами будет выше процентная ставка, минимум на 0.5% годовых. Требуется внести более высокий первоначальный взнос. Наиболее распространенная граница — не менее 50-60% от стоимости жилья.

Может ли банк отказать в выдаче денежных средств

В ряде случаев банк имеет право отказаться принимать недвижимость в залог. Например, если здание находится в плохом (аварийном) состоянии, ожидает скорого капитального ремонта или подлежит сносу.

Также кредит не выдается на недвижимость, которая является спорным объектом, если при оформлении приватизации или регистрации права собственности были допущены ошибки.

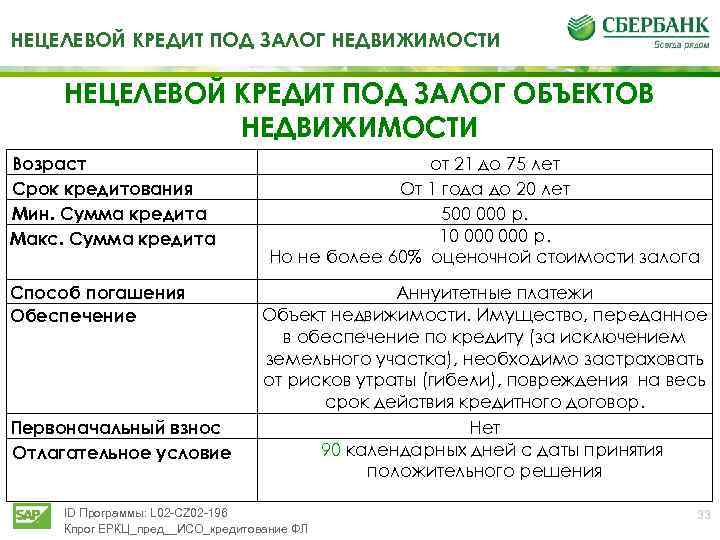

Не выдаст деньги под залог недвижимости Сбербанк если в квартире зарегистрирован или прописан несовершеннолетний ребенок, или если ему принадлежит доля в этой квартире. Можно столкнуться с трудностями при оформлении, если в квартире сделана незарегистрированная перепланировка.

Кредиты не выдаются индивидуальным предпринимателям, членам фермерских и крестьянских хозяйств, а также руководителям и владельцам (совладельцам) мелких предприятий с количеством работников менее 30 человек.

Если заемщик состоит в браке, при получении кредита необходимо поручительство второго супруга.

Мы рассмотрели основные моменты перед тем, как брать деньги под залог недвижимости — сбербанк самый надежный банк, который имеет хорошую репутацию, таким образом, после оплаты кредита, который был взят под залог вашей недвижимости, вы можете рассчитывать на полный её возврат без дополнительных доплат и комиссий, как это могло произойти бы в другом банке.

Несомненно, первая идея, которая приходит в голову при решении различных финансовых вопросах и недостатке денег — это кредит.

Однако если вы обладаете достаточным временем, то попробуйте заработать деньги, вместо того чтобы оформлять кредит. Если оформлять кредит под залог недвижимости — вы обрекаете себя на траты и создаете риски.

Заработать на недвижимости можно массой способов. Если у вас имеется квартира — ее можно сдавать в аренду, если в вашем распоряжении есть дом, то его можно разделить на несколько жилых помещений и каждое по отдельности сдавать в аренду.

Вы сможете начать зарабатывать по-крупному, что намного привлекательнее, чем перспективы кредитных долгов.

sberbank.ru/ru/person/credits/money/credit_zalog ipotek.ru/necelevoy_kredit.php sbank-gid.ru/160-necelevoy-kredit-pod-zalog-nedvizhimosti-v-sberbanke.html top-rf.ru/investitsii/350-sberbank-kredit-zajm-pod-zalog-nedvizhimosti.html sberbank-gid.ru/kredity/netselevoj-kredit-pod-zalog-nedvizhimosti ipoteka.finance/sberbank/stoit-li-brat-kredit-pod-zalog-nedvizhimosti-v.html sbank.online/credits/kredit-pod-zalog-nedvizhimosti-v-sberbanke/ gdeikakzarabotat.ru/stati/dengi-pod-zalog-nedvizhimosti-sberbank.html

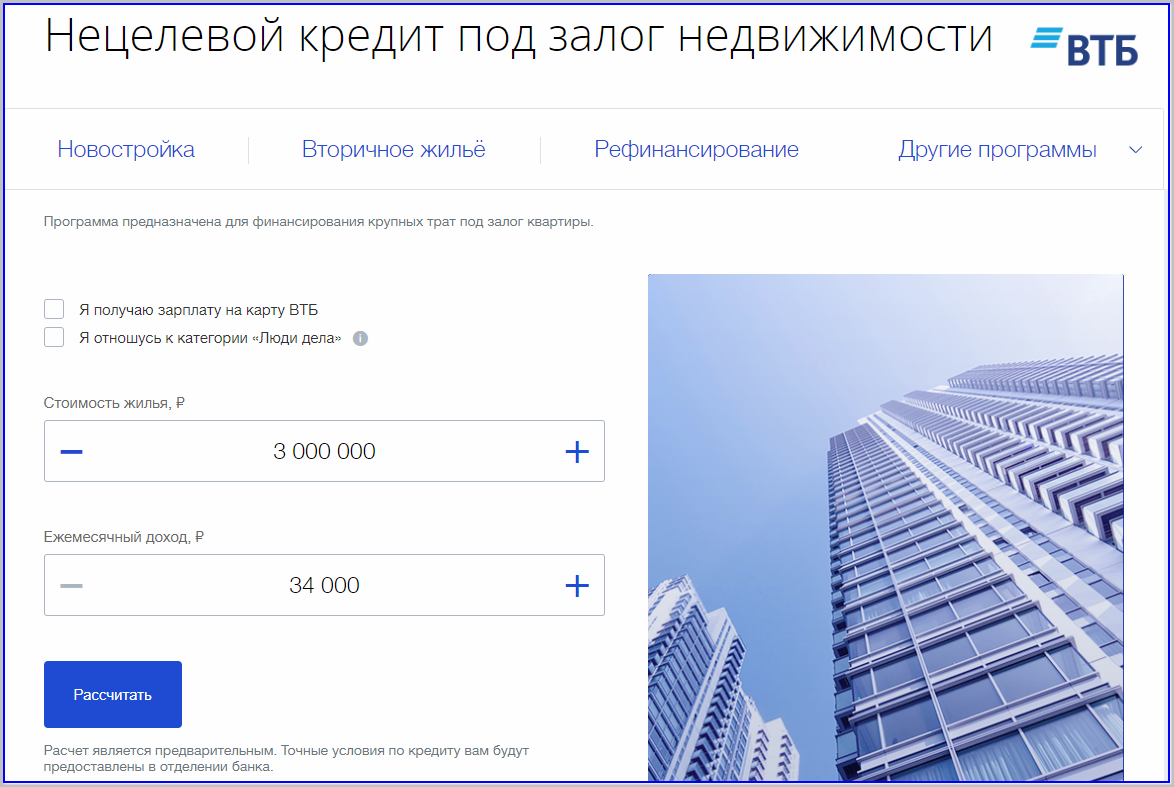

Этапы оформления кредита под обеспечение

Схема оформления кредита под залог недвижимости примерно одинаковая во всех банках.

Этап 1. Подача заявки. Большинство банков позволяет подать заявление онлайн. Некоторые идут еще дальше и предлагают отсканированные документы тоже присылать не выходя из дома. Например, Тинькофф и “ДомКлик” от Сбербанка. Пока не все проходит гладко. В отзывах клиентов встречается много жалоб. Но цифровые каналы развиваются, поэтому, думаю, что все проблемы временные.

Этап 2. Оценка залоговой недвижимости

Банку важно снизить риски неплатежей и узнать рыночную стоимость залогового объекта, чтобы определить сумму возможного займа. Если клиент откажется погашать долг, кредитор должен быть уверен, что вернет свои деньги

Оценку сегодня проводят быстро: от 1 до 3 дней. Но придется потратиться на услуги оценщика. Цена зависит от региона, объекта недвижимости. Примерно стартует от 3 000 ₽.

Этап 3. Сбор документов. Не ведитесь на рекламные слоганы на официальных сайтах банков. Вы должны понимать, что получить большую сумму без документов на вас и ваш залоговый объект невозможно. Проверяйте срок действия каждой справки. Задержавшись в получении одной из них, вы рискуете заново оформлять другие.

Этап 4. Заключение и регистрация договоров. На этом этапе практически все банки приглашают заемщика в офис для подписания документов. Некоторые берут на себя регистрацию предмета залога в Росреестре (например, Тинькофф). Но в большинстве случаев придется делать это самостоятельно.

После регистрации документы с отметкой о наложении обременения надо предоставить банку. Заемщик получает деньги на банковский счет или дебетовую карту. Это нецелевой кредит, поэтому тратить его можно на любые цели.

Требования заемщику

Вопрос требований клиенту также строго индивидуальный, он регламентируется внутренним распорядком кредитно-финансовой организации. Однако, здесь стоит отметить, чтобы получить займ с обеспечением можно даже заемщикам, которые не способны подтвердить официальный заработок справкой по форме 2-НДФЛ или предоставить документ, подтверждающий трудовую занятость.

Хотя большинство банков требуют от клиента документального подтверждения его финансовой состоятельности, здесь речь идет не обязательно о справке по форме 2-НДФЛ банки предлагают клиентам предоставить справку, составленную работодателем и отражающую реальный доход потенциального заемщика. Такой документ признается банками в качестве подтверждения финансовой состоятельности клиентов.

Выгодно или нет

Если говорить о выгоде целевого или нецелевого кредита под залог имеющегося жилья, то здесь вопрос индивидуальный. Если ваш заработок позволяет комфортно для вас вносить платежи по кредиту, то вы вполне можете позволить себе данный способ кредитования, в противном случае, вы несете большие риски.

Кстати, что касается рисков, то здесь заемщик в худшем случае может остаться без жилья вовсе, ведь даже тот факт, что жилье, являющийся единственным пригодным для проживания заемщика, выступает в качестве залога по целевому или нецелевому кредиту, в любом случае, банк сможет приобрести на него право собственности в случае нарушения заемщиком условий кредитного договора. Вся процедура осуществляется через суд, то есть, банк подает в суд на должника и по его решению приобретает право собственности для последующей реализации предмета залога.

С другой стороны, кредит под залог недвижимости имеет несколько положительных сторон:

- более лояльное отношение кредитора к заемщику;

- низкий годовой процент;

- длительный срок кредитования;

- отсутствие необходимости подтверждать целевое использование.

Условия кредитования

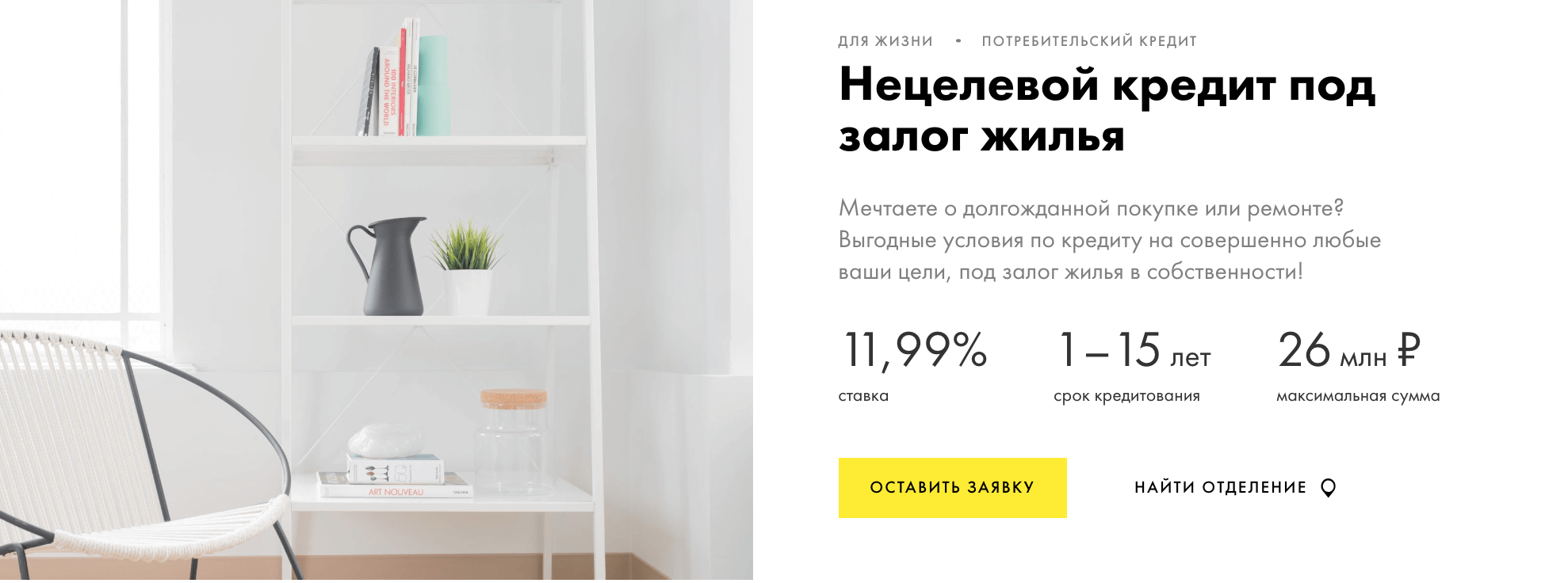

В каждом банке условия предоставления денежных средств по целевым программам индивидуальное, но все же кредит с залогом недвижимости объединяют некоторые параметры. В первую очередь – это годовой процент, как правило, он на несколько пунктов ниже, нежели по потребительскому кредитованию, не обеспеченному залогом или поручительством. Если потребительский кредит в общей сложности обойдется заемщику от 18% и выше, то кредит с обеспечением можно оформить под годовой процент от 12% и выше, в зависимости от прочих факторов.

Особое внимание стоит обратить на максимальную сумму займа. Если при классическом кредитовании размер кредита определяется в зависимости от платежеспособности заемщика, то здесь сумма будет зависеть от оценочной стоимости предмета залога, разные банки готовы предложить разные условия, например, некоторые банки готовы выдать займ в размере от 60—70% от стоимости объекта другие 40—50%

Сроки кредитования, как правило, длительные ведь речь в данном случае идет о крупных суммах. Кстати, максимум, что может предложить банк до 30 млн рублей, больше в долг получить едва ли удастся. Так заемщик может оформить займ на срок до 15—20 лет в зависимости от индивидуальных условий кредитно-финансовой организации.

Как и где получить кредит

Сегодня существуют два пути получения кредита под залог недвижимого имущества:

- Банковские займы;

- частные займы под залог недвижимости.

Разберем преимущества и недостатки этих способов.

Банковский заем является классическим способом получения крупной суммы на приемлемых условиях, однако есть несколько факторов, которые следует учесть, если нужны деньги под залог квартиры:

пакет документов – несмотря на наличие залога, гарантирующего банку возврат выданных денег, для получения кредита потребуется собрать документы, подтверждающие платежеспособность заемщика, без подтверждения доходов заемщика получить кредит будет крайне затруднительно даже с залогом (банк заинтересован заработать на процентах по кредиту, а не на продаже заложенной квартиры).

Сбор справок займет время, и на рассмотрение заявки банк потратит несколько дней. Какие конкретно документы нужны для получения займа, можно узнать в офисе банка или на сайте в интернете;

предмет залога – банки придирчиво относятся к принимаемому в залог имуществу, поэтому следует учесть, что не каждая квартира может быть принята в залог.

Оценка залогового имущества обычно равна 60-70% его реальной цены – это оправданная мера, направленная на защиту интересов кредитора, позволяющая быстро реализовать при необходимости залог;

условия договора — нецелевой кредит можно получить не только в банке, но и в форме частного займа у небанковской кредитной организации

Где бы вы ни брали деньги в долг, обращайте внимание на условия предоставления кредита. В договоре могут оказаться сюрпризы в виде неоговоренных комиссий, штрафов, пеней

Кредитор может потребовать заключить договор страхования на объект залога и застраховать жизнь и здоровье заемщика. Все эти платежи существенно нагружают потребительский кредит и могут сделать его совершенно невыгодным.

Как выбрать банк

Нецелевой кредит под залог квартиры предлагают многие коммерческие банки ведь для них такая сделка экономически выгодная. Во-первых, банк не несет никаких рисков при сотрудничестве с заемщиком, ведь в случае неплатежеспособности он сможет посредством судебного решения реализовать имущество должника и покрыть свои убытки. Во-вторых, максимальная сумма кредита едва превышает половину его стоимости, это означает, что банк в любом случае получит свою прибыль.

Однако, для каждого потенциального заемщика принципиально выбрать ту кредитно-финансовой организации, которая должна предложить максимально выгодные для его условия кредитования

При выборе банка стоит особое внимание обращать на некоторые параметры, в первую очередь, стоит выбирать банк с многолетним опытом. Хотя новые кредитно-финансовые организации выдают кредиты более охотно, но здесь условия не будут самыми выгодными для заемщика также стоит обратить внимание на рейтинг банков, его финансовые показатели, а также отзывы клиентов, сотрудничающих с этим банком ранее

Частные займы в небанковских кредитных организациях

В Москве действуют сотни банков и кредитных организаций, предоставляющих займы на различных условиях. Частные займы под залог недвижимости представляют интерес благодаря упрощенной процедуре согласования — буквально за день, против недели-двух в банке.

Этот способ подходит тем заемщикам, у кого были проблемы с выплатами по предыдущим кредитам, то есть испорченная кредитная история или судимость. Наличие постоянной работы небанковские кредитные организации также не интересует, обращаться можно без подтверждения доходов. Но при всех достоинствах у данного вида кредитования есть существенные недостатки:

- высокие процентные ставки;

- короткий срок кредитования;

- высокая вероятность столкнуться с мошенниками.

Мы советуем уделить время тщательной проверке кредитной организации, которой вы собираетесь передать в залог свое жилье на несколько лет. Сведения о банках и небанковских кредитных организациях можно получить в интернете, например, на известном портале banki.ru, где публикуются подробные обзоры финансовых компаний, их предложения и отзывы клиентов.

Большинство из представленных банков не имеют крупной филиальной сети, зато процентная ставка очень привлекательная. Как мы видим, сумма кредита практически не ограничена, а срок можно подобрать под Ваши предпочтения.

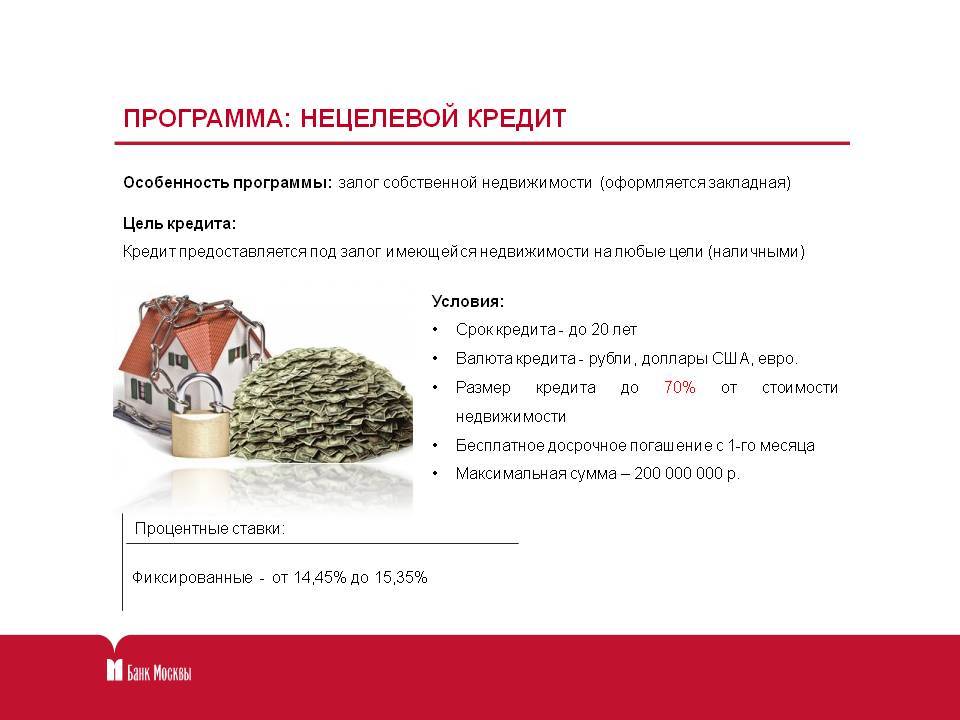

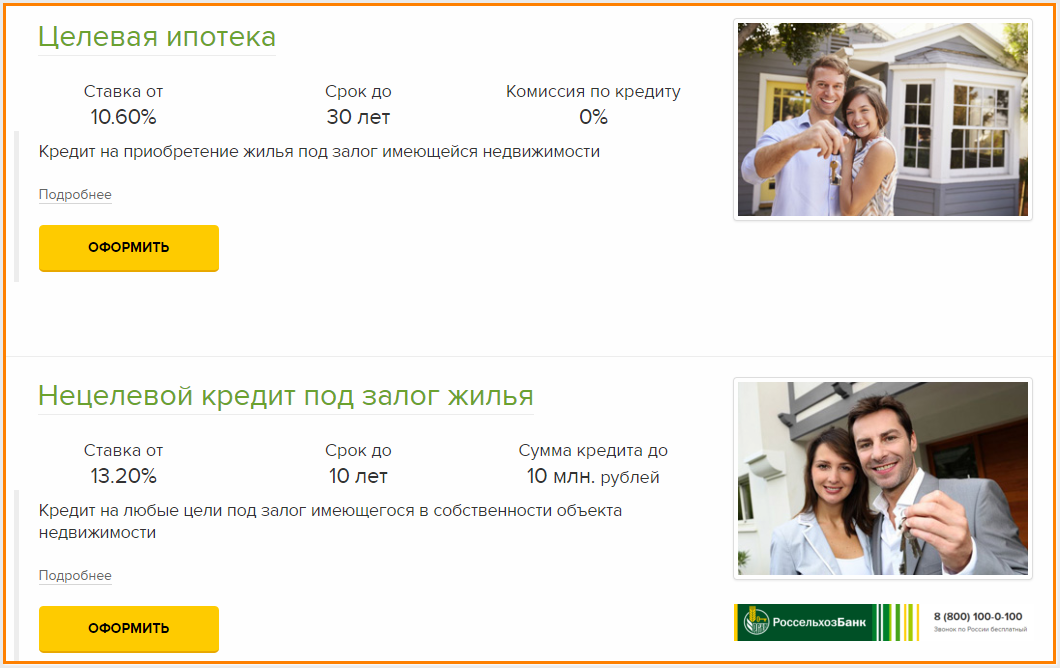

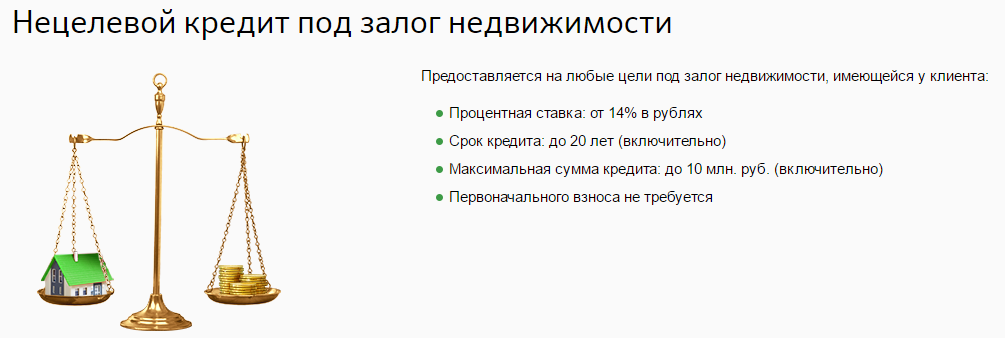

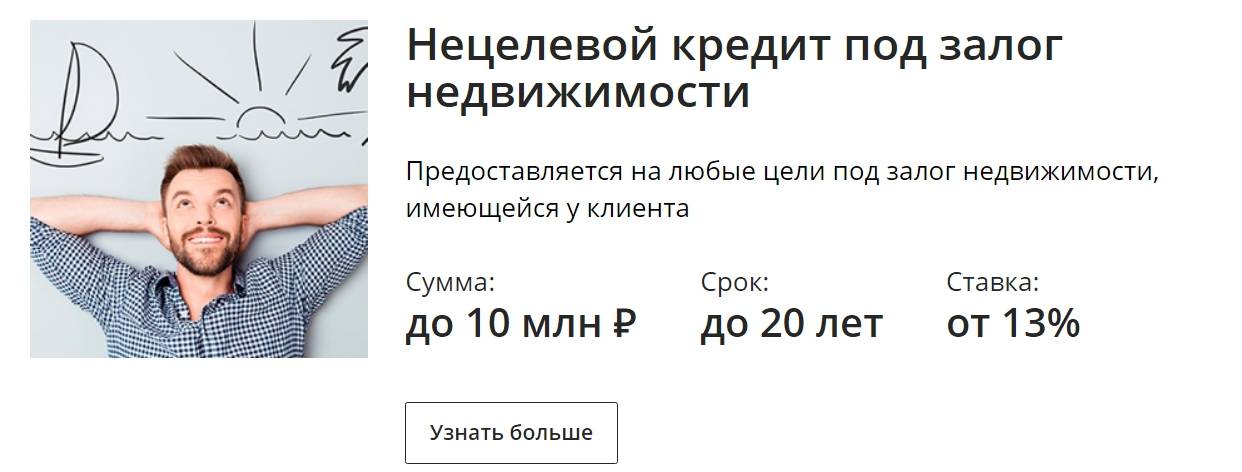

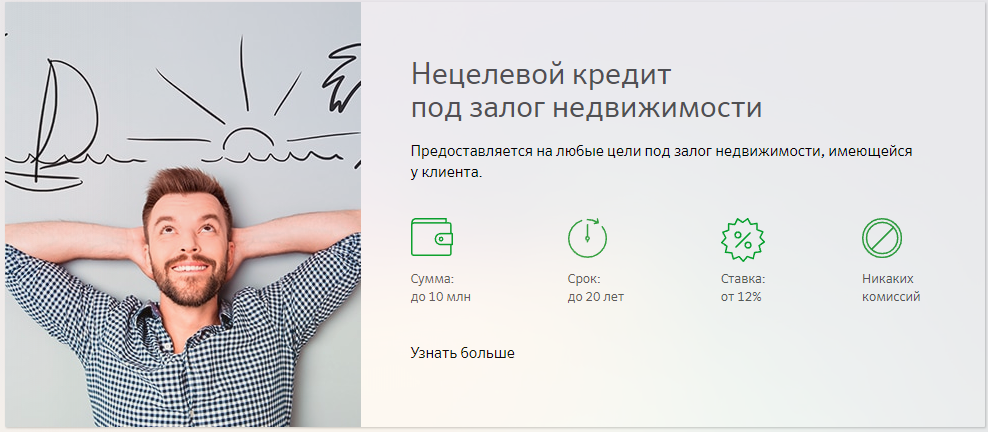

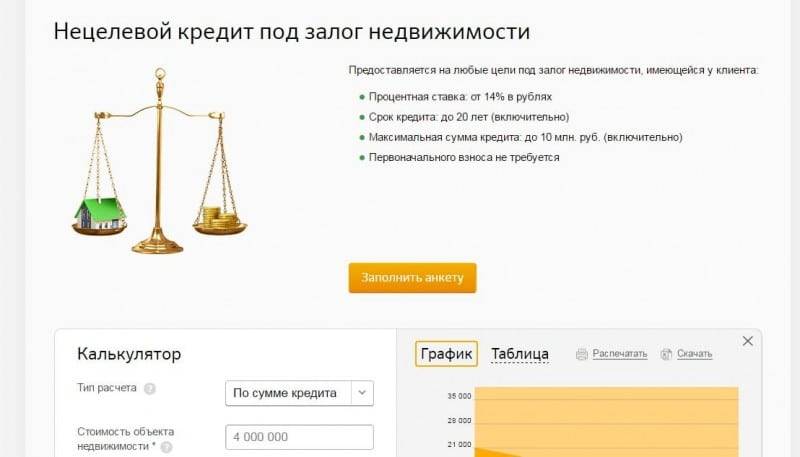

Что такое нецелевой кредит под залог недвижимости

Все кредиты условно делятся на целевые и нецелевые. Целевыми является ипотека, автокредит, так как полученные от кредитора деньги нужно потратить строго на покупку жилья, транспортного средства. В договоре обязательно указывается такой пункт.

Но самое важное — это то, что при целевом кредитовании покупка (жилье, машины) и является залогом. Такое условие ставят перед клиентами большинство банков

Так они избавляют себя от дополнительных рисков, в случае если должник не сможет вернуть деньги с процентами. Тогда залоговое имущество реализуется с торгов, а вырученные деньги покрывают задолженность.

Чем же тогда отличаются нецелевые займы под залог недвижимости от нецелевых? Залогом в них является та же недвижимость, но это условие является обязательным. Договор не будет подписан, если клиент не предоставит такое имущество в качестве залога

Но есть одно важное преимущество: деньги можно будет потратить на свое усмотрение, а не на конкретные цели

Нецелевой кредит под залог недвижимости: отличия от целевого

Если в банке был взят нецелевой заем под залог недвижимости, то эти средства тратятся на усмотрение клиента. Кредитор не имеет право указывать в договоре то, каким образом будет использована выданная им сумма. Конечно же, он имеет право поинтересоваться о том, куда она будет направлена, но не более того. Даже если заемщик ответит не совсем точно или сообщит ложную информацию, то никаких штрафов из-за этого не последует. Но и в нецелевом кредитовании требуется залог, которым выступает имуществом. В данном случае это — недвижимость.

Какую недвижимость можно предложить в залог

Имущество, передаваемое банку в залог, должно отвечать следующим требованиям:

- Ликвидность.

- Наличие коммуникаций: отопление, водоснабжение, электричество, подъездные пути, если это участок или дом, отдельный санузел, отдельная кухня и вход из подъезда.

- Отсутствие обременений, ареста, участия в судебных прениях.

- Недвижимость не располагается в здании, относящемся к архитектурно-культурному наследию либо располагающееся в природоохранной полосе.

Если разделять имущество, передаваемое в залог, на два больших блока, то получится, что заемщик может заложить имущество в собственности либо приобретаемую недвижимость.

Имеющуюся в собственности у заемщика

Что можно заложить:

- квартиру;

- таунхус с прилегающим участком земли;

- коттедж;

- дом для круглогодичного проживания;

- дачу;

- участок земли с хозяйственными строениями типа садового дома либо без них;

- апартаменты;

- коммерческие площади.

На имеющуюся собственность действует ограничение. Банки обычно не дают ссуду более 65-75% от ее рыночной стоимости. В случае дефолта кредитор продаст имущество и должен покрыть неустойку, поэтому не выдает денег 100% от стоимости жилья.

Приобретаемую в кредит

Все вышеперечисленное из раздела об имеющейся недвижимости у заемщика собственности относится и к приобретаемому жилью. Но помимо квартир, домов и апартаментов заемщик может найти на рынке кредитования программы с залогом комнаты или доли.

Можно купить долю, если она последняя. Например, у человека уже имеется 5/6 долей от квартиры, и он хочет приобрести последнюю, оформив кредит.

Есть программы, включающие приобретение гараж с участком земли или машиноместа. Такой кредит доступен в Сбербанке, Росбанке.

Выводы

Нецелевое кредитование под залог недвижимости — выгодный вариант для тех, кому нужен заем на большую сумму, по выгодной ставке и с большим сроком погашения. Следует предоставить документы на жилье (дом, квартиры, таунхаус), которое и выступает обеспечением кредита. Банки выдают достаточно большие суммы — до 60 % от оценочной стоимости объекта недвижимости. Иногда требуется и страховка, которая дополнительно оплачивается клиентом.

Если предоставить как можно больше документов и доказать свою платежеспособность, то и условия кредитования будут более выгодными

Самое важное преимущество таких программ — то, что деньги можно использовать на свое усмотрение, то есть на любые цели. Кредитор не контролирует их применение и может только поинтересоваться, куда они будут потрачены

https://youtube.com/watch?v=EJIlnwqbnDc