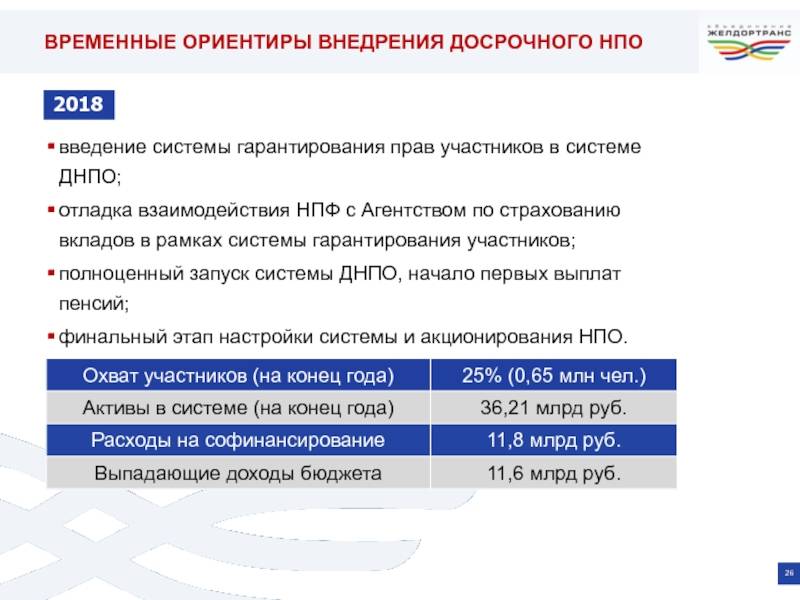

Топ-10 компаний в России

Один из показателей надёжности НПФ – это его рейтинг. Он рассчитывается специальными агентствами, где ключевыми показателями выступают:

- доходность пенсионных накоплений;

- резервы;

- объём накоплений;

- активы;

- количество застрахованных лиц в НПО и ОПС.

Также существует рейтинговая классификация. К примеру, к обозначению организаций с умеренным уровнем надёжности добавляется литера В (ВВ, ВВВ-, ВВВ+). Более надёжные фонды относятся к классу А, где наивысшей оценкой считается префикс ААА.

Данные рейтингового агентства «Эксперт»:

| Место | Объект | Рейтинг | Дата подтверждения |

| 1 | АО «НПФ ВТБ Пенсионный фонд» | ААА | 18.03.2021 |

| 2 | АО «НПФ Сбербанка» | ААА | 22.12.2020 |

| 3 | АО «НПФ Газфонд» | ААА | 09.02.2021 |

| 4 | АО «НПФ Эволюция» | ААА | 18.06.2020 |

| 5 | АО «Национальный НПФ» | АА+ | 08.12.2020 |

| 6 | АО МНПФ «Большой» | АА | 01.02.2021 |

| 7 | АО НПФ «Ренессанс Пенсии» | АА | 14.12.2020 |

| 8 | АО НПФ «Альянс» | АА | 18.06.2020 |

| 9 | АО «НПФ Сургутнефтегаз» | АА | 16.07.2020 |

| 10 | АО «НПФ Социум» | АА- | 23.09.2020 |

Сегодня на рынке наблюдается тенденция поглощения игроков. Небольшие НПФ объединяются с другими организациями, образуя более крупные фонды, либо банкротятся, а клиенты переходят к другим компаниям.

Поэтому предпочтение лучше отдавать не мелким отраслевым фондам, а маститым игрокам. Иначе нужно быть готовым к частой смене не только адресов и названий НПФ, но и условий по части финансовых вложений и прочего.

Достоинства государственной пенсионной системы

Многие десятилетия эта структура развивалась так, чтобы все люди пенсионного возраста могли бы иметь гарантированный пенсионный доход. Причем зачастую самих будущих пенсионеров никто и никогда не спрашивал относительно их приоритетов в вопросах пенсионного обеспечения.

С начала третьего тысячелетия реформирование этой устаревшей системы привело к тому, что уже с 2012 года был изменен алгоритм перераспределения страховых взносов на лицевом номере СНИЛС. Если ранее страхователь уплачивал за каждого своего сотрудника 22% от размера его заработной платы, то теперь это может делать и само застрахованное лицо, что дает возможность обеспечить себе пенсию даже неработающим гражданам.

Пенсионный фонд государственной структуры определенно выигрывает в отношении стабильности своей работы. Все его действия регламентируются на правительственном уровне, что и служит гарантией стабильного и надежного обслуживания граждан.

Однако за такую стабильность застрахованным лицам приходится в некотором смысле платить. Точнее — им приходится жертвовать частью доходности своих пенсионных накоплений. При всей стабильности и гарантиях надежности главный фонд пенсионного обеспечения не может продемонстрировать высокую степень рентабельности. Это вызвано ограничениями в выборе инвестиционных инструментов. ПФР имеет право лишь на небольшую часть из них:

- Облигации федерального займа;

- Муниципальные облигации;

- Акции ведущих российских государственных корпораций;

- Ценные бумаги по долевым паям.

Все эти инструмент могут контролироваться на государственном уровне, что исключает риски рыночного характера. А значит — вкладчик может быть уверен, что его деньги не исчезнут бесследно из государственного фонда, и пенсионные выплаты будут производиться гарантированно. К тому же управлением инвестиционных средств государственного фонда занимается ограниченное число управляющих компаний, и основная доля капитала приходится на государственный субъект — Государственная корпорация развития «ВЭБ.РФ» (до 2018 года носившая название «Внешэкономбанк»), что в большой степени обеспечивает безопасность средств.

Кроме того, эта структура солидарна с государственной экономической политикой, а само государство несет субсидиарную ответственность перед застрахованными лицами за все действия центрального пенсионного фонда РФ.

Но как бы ни были привлекательны достоинства пенсионной государственной структуры, ее доходность оставляет желать лучшего. На нынешний момент рентабельность пенсионных накоплений в государственном ПФ составляет всего 6,07% годовых. А это никак не может покрывать убытки по инфляции в долгосрочной перспективе.

Но этот, один из немногих недостатков, успешно компенсируется тем, что эти 6,07% будут гарантированно начислены, а вся сумма — стабильно находиться на лицевом счете. При этом застрахованное лицо может не волновать риск банкротства данного субъекта пенсионной системы страхования или лишение его лицензии.

Варианты пенсионного обеспечения в системе ОПС

Вариантов пенсионного обеспечения в системе обязательного пенсионного страхования всего два:

- формирование только страховой пенсии;

- одновременное формирование страховой и накопительной.

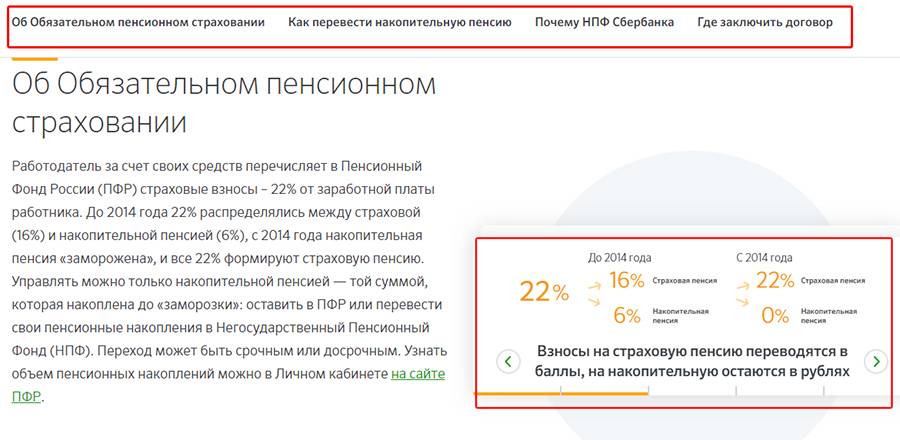

Причем средства индивидуального тарифа, в зависимости от выбора застрахованного лица, могут распределяться следующим образом:

- или все 16% на страховое пенсионное обеспечение;

- или 10% — на страховую выплату, а 6% — на формирование накопительной части пенсии.

Такое право выбора имели граждане 1967 года рождения и моложе. Все остальные могли увеличить свои пенсионные накопления за счет Программы государственного софинансирования и с помощью переведения средств материнского (семейного) капитала.

Сейчас таким правом могут воспользоваться только граждане, за которых впервые начислялись взносы от работодателя с 1.01.2014 года, в течение пятилетнего периода с момента первой уплаты, но до достижения 23 лет.

Инвестиционный доход от пенсионных накоплений

Согласно статьям и Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» страховая выплата ежегодно индексируется, а вот повышение накопительной части пенсионного обеспечения гражданин может получить только за счет инвестиционного дохода от средств (статья 7 закона от 28.12.2013 N 424-ФЗ).

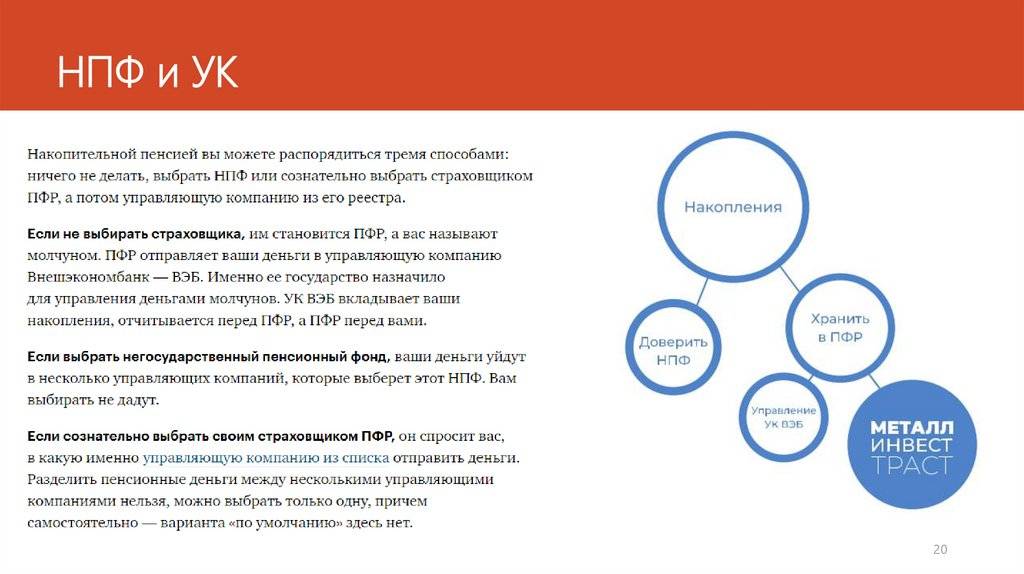

Другими словами, застрахованные лица могут передать накопленные средства в управление как Пенсионному фонду России (ПФР), занимающимся назначением и выплатой пенсионного обеспечения, так и Негосударственному пенсионному фонду (НПФ). И тот и другой фонд производит управление накоплениями граждан с помощью государственной или частными управляющими компаниями (УК), которые используют средства, как финансовый инструмент, т.е. размещая средства пенсионного резерва в различные активы (ценные бумаги, иностранную валюту, банковские депозиты и пр.).

Благодаря инвестиционному доходу средства пенсионных накоплений можно уберечь от инфляции, уровень которой сейчас колеблется то в большую, то в меньшую сторону. Например, за 2015 инфляция составляла 12,9%, однако уже за 2017 год ее рассчитали в величине 2,5%.

Заявление в ПФР о формировании накопительной пенсии

На формирование пенсионных накоплений могут рассчитывать:

- работающие граждане 1967 года рождения и моложе;

- мужчины 1953-1966 годов рождения и женщины 1957-1966, у которых с 2002 по 2004 год были выплачены взносы на страховую часть трудовой пенсии;

- представители Программы государственного софинансирования пенсии;

- женщины, направившие средства материнского капитала на формирование накопительной части пенсии.

Все перечисленные категории граждан могут обратиться с заявлением о формировании накопительной пенсии в ПФР.

Заниматься размещением пенсионных накоплений будет управляющая компания, отобранная по конкурсу, или же государственная управляющая компания (Внешэкономбанк).

Застрахованным лицам также следует помнить о том, что они имеют право в любой момент отказаться от накопительной части пенсии и все отчисления перевести на страховую выплату.

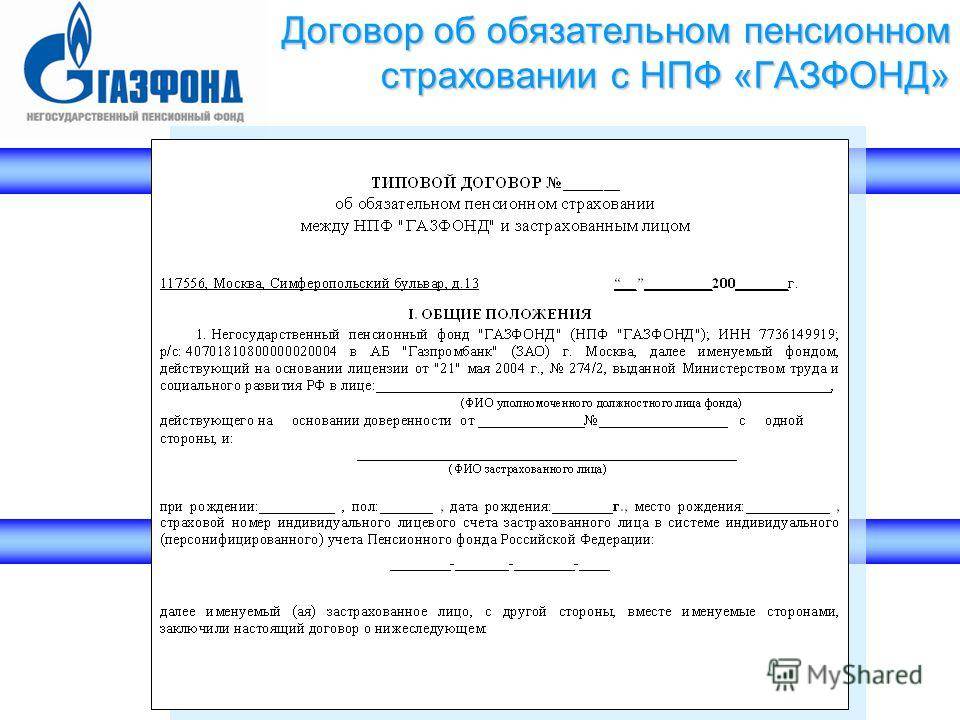

Как заключить договор и перевести пенсию в НПФ?

Застрахованный гражданин помимо различны УК и Внешэкономбанка могут формировать свою накопительную пенсию в Негосударственном пенсионном фонде, при этом всегда может перевести накопления из одного фонда в другой. Однако делать это следует не ранее, чем через 5 лет после первого выбора НПФ, чтобы не потерять инвестиционный доход.

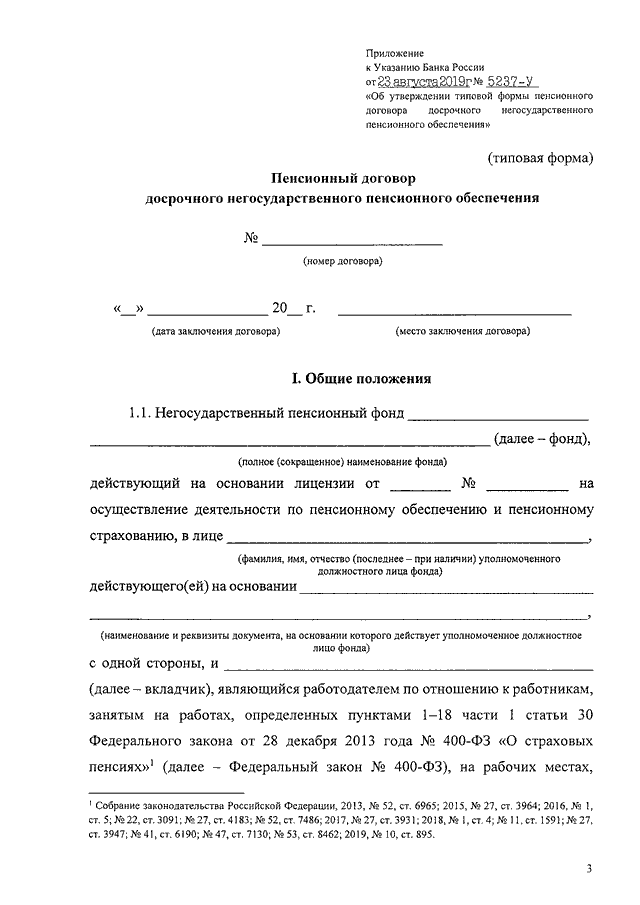

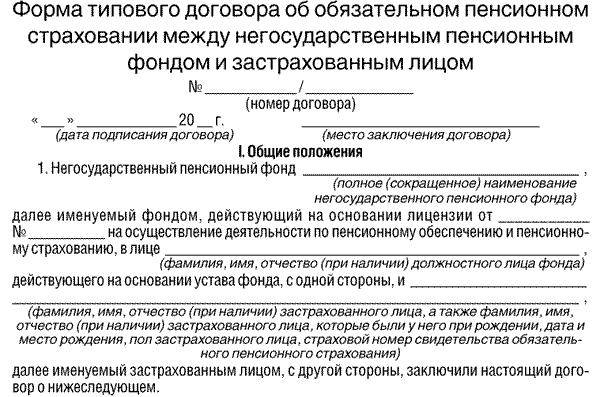

С выбранным фондом в предусмотренном законом порядке заключается типовой договор, форма которого устанавливается Правительством.

- Для вступления в силу соглашения необходимо его необходимо предоставить в ПФР в течение месяца.

- Затем после занесения в реестр необходимой записи, пенсионные накопления переводятся в выбранный фонд. И именно с этого момент договор вступает в силу.

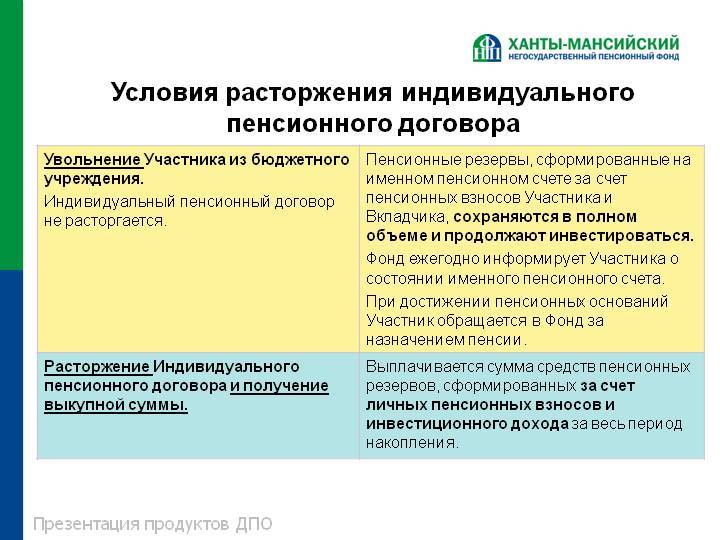

Если соглашение будет аннулировано, клиент не сможет получить денежные средства. Накопления переводятся в новый НПФ, либо возвращаются в Пенсионный фонд России.

Застрахованное лицо может расторгнуть договор в одностороннем порядке. Для этого необходимо с заявлением обратиться в территориальный орган ПФР, после чего средства из НПФ переведутся в управление ПФР.

Также следует обратить внимание на то, что в случае смерти клиента неиспользованные средства могут получить его наследники. Причем на стадии оформления соглашения можно указать кто именно может получить эти деньги

Могут ли НПФ лишить лицензии и что делать клиенту, если это произошло

Государственное разрешение на осуществление деятельности НПФ может быть отозвано в случае выявления нарушений в деятельности такой организации. Но опасаться этого не стоит, поскольку все средства гражданина в сохраненном виде вернутся в ПФР. При этом целым останется и инвестиционный доход (при его наличии).

Гражданин, которого коснулась подобная ситуация, вправе не предпринимать никаких действий. В этом случае все средства будут находиться под управлением ПФР и передаваться для инвестирования в организацию по своему определению. Также за застрахованным остается право выбрать иной НПФ, который продолжит управлять его накоплениями. При выборе нового управляющего стоит взвесить его надежность и доходность.

Итак, негосударственные фонды по управлению пенсионными накоплениями россиян являются одним из инструментов формированиями последними своих будущих доходов. Деятельность фондов строго регламентирована законодательством и застрахована. Максимальный риск для граждан при выборе этого способа накопления заключается в отсутствии инвестиционного дохода. При этом гражданин всегда имеет возможность поменять один фонд на другой или перевести средства из государственного управление под управление НПФ.

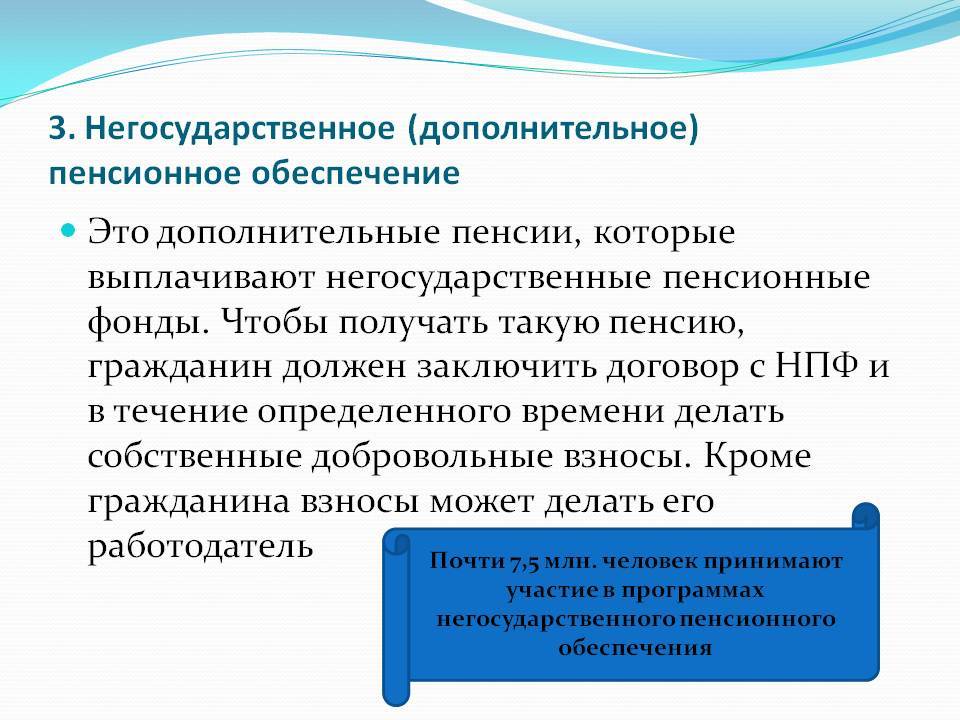

Плюсы и минусы негосударственного пенсионного обеспечения

К преимуществам негосударственного пенсионного обеспечения в РФ относится:

- возможность самостоятельной уплаты взносов;

- установление периодичности и сроков выплат;

- возможность расторжения соглашения, когда это потребуется, с возвратом накопленных сбережений;

- правопреемники имеют возможность наследования.

Если подобное негосударственное пособие организовывается работодателем, и при этом гражданин также является участником данной программы, взносы учитываются отдельно один от другого. Поэтому, по достижению преклонного возраста, у работника появляется возможность получения нескольких выплат.

Для предприятия, в свою очередь, имеется несколько преимуществ:

- льготы по налогообложению;

- увеличиваются рабочие места для молодых;

- повышается лояльность сотрудников;

- привлекаются ценные кадры;

- появляется приоритет выхода на международные рынки, возрастает возможность привлечения инвестиционных средств;

- не важен страховой стаж.

К недостаткам такого обеспечения относятся недостаточные гарантии выплат, поскольку любая коммерческая структура, каковыми являются и НПФ, характеризуется некоторыми факторами риска. В отличие от государства, такие фирмы не могут гарантировать полной надежности, поэтому всегда существует опасность потерять свои деньги.

НПО имеет некоторые проблемы, которые возникают по следующим причинам:

- многие не думают о своем будущем;

- неграмотности людей в финансовой и инвестиционной области;

- недоверию к долгосрочному инвестированию;

- финансовой необеспеченностью некоторых категорий граждан, в связи с чем люди не могут себе позволить такую возможность.

Субъекты обязательного пенсионного страхования

Субъектами обязательного пенсионного страхования являются:

- страхователи;

- страховщик;

- застрахованные лица.

Страховщик

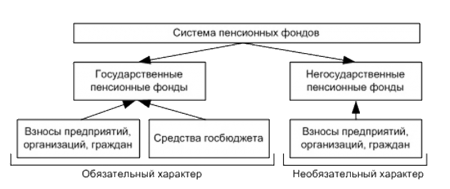

Обязательное пенсионное страхование в РФ осуществляется страховщиком, которым является:

- Пенсионный фонд РФ;

- негосударственные пенсионные фонды.

Пенсионный фонд РФ (государственное учреждение) и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в РФ, в которой нижестоящие органы подотчетны вышестоящим. Территориальные органы Пенсионного фонда РФ создаются по решению правления Пенсионного фонда РФ и являются юридическими лицами. Государство несет субсидиарную ответственность по обязательствам Пенсионного фонда РФ перед застрахованными лицами.

Страховщиками по обязательному пенсионному страхованию наряду с Пенсионным фондом РФ могут являться негосударственные пенсионные фонды в случаях и порядке, которые предусмотрены федеральным законом. Порядок формирования в негосударственных пенсионных фондах средств пенсионных накоплений и инвестирования ими указанных средств, порядок передачи пенсионных накоплений из Пенсионного фонда РФ и уплаты страховых взносов в негосударственные пенсионные фонды, а также пределы осуществления негосударственными пенсионными фондами полномочий страховщика устанавливаются федеральным законом.

Страхователи

Страхователями по обязательному пенсионному страхованию являются:

1. лица, производящие выплаты физическим лицам, в том числе:

- организации;

- индивидуальные предприниматели;

- физические лица;

2. индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Если страхователь одновременно относится к нескольким категориям страхователей, исчисление и уплата страховых взносов производятся им по каждому основанию.К страхователям приравниваются физические лица, добровольно вступающие в правоотношения по обязательному пенсионному страхованию

Застрахованные лица

Застрахованные лица – лица, на которых распространяется обязательное пенсионное страхование. Застрахованными лицами являются граждане РФ, постоянно или временно проживающие на территории РФ иностранные граждане или лица без гражданства, а также иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ “О правовом положении иностранных граждан в РФ”), временно пребывающие на территории РФ, заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев:

- работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг (за исключением лиц, обучающихся в образовательных учреждениях по очной форме обучения и получающих выплаты за деятельность, осуществляемую в студенческом отряде), по договору авторского заказа, а также авторы произведений, получающие выплаты и иные вознаграждения;

- самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой);

- являющиеся членами крестьянских (фермерских) хозяйств;

- работающие за пределами территории РФ в случае уплаты страховых взносов, если иное не предусмотрено международным договором РФ;

- являющиеся членами семейных (родовых) общин малочисленных народов Севера, Сибири и Дальнего Востока РФ, занимающихся традиционными отраслями хозяйствования;

- священнослужители;

- иные категории граждан, у которых отношения по обязательному пенсионному страхованию возникают в соответствии с настоящим Федеральным законом.

Действия при отзыве лицензии у негосударственного ПФ

Дело в том, что отзыв лицензии у НПФ как раз относится гарантийному случаю. Отзывают лицензию чаще всего, когда НПФ — банкрот, либо недобросовестно выполняло собственные обязательства.

Если случится одно из данных обстоятельств, ЦБ России обеспечит поддержку застрахованного лица, сохранив его сбережения. После того, как у НПФ заберут лицензию, в течение 90 дней деньги физических лиц будут перечислены в ПФР без участия самих граждан в данной процедуре.

Обязательно должны быть перечислены следующие денежные накопления:

- взносы страхового характера, переданные работодателем (прибыль от инвестирования в данном случае не подлежит учету),

- деньги, оказавшиеся на счету по проекту софинансирования,

- средства материнского капитала.

Данная сумма является гарантированной, а ее увеличение возможно лишь когда происходят превышения полученных от продажи активов НПФ денег. В подобном случае эта часть денег перечисляется в ПФР, чтобы покрыть убытки застрахованного человека от утраченной инвестприбыли.

После перечисления накоплений в государственный Пенсионный фонд, он должен взять на себя ответственность по:

- перечислению накопительной доли пенсии, которая была назначена в негосударственном фонде до того, как у него отобрали лицензию,

- накоплению сбережений при помощи разных финансовых операций с целью их преумножения.

Причем, у застрахованного человека остается право:

- ничего не предпринимать, оставив деньги в ПФР,

- перечислить средства в иной негосударственный ПФ.

Физическое лицо может заявить о том, что выбрало другого страховщика несколькими способами, в зависимости от той даты, которой будет зарегистрировано заявление:

- Когда уже наступил гарантийный случай (в этой ситуации текущего страховщика нужно указывать в обязательном порядке).

- До того, как заберут лицензию (документ рассматривается в текущем порядке, который установлен для смены пенсионного фонда).

Функции договора НПО

Лайк 0 336

На сегодняшний день вопросы получения пенсионных начислений негосударственными способами приобретают всё большую популярность. Граждане страны получают возможность обеспечить собственную старость посредством обращения в негосударственные органы пенсионного обеспечения для решения подобных вопросов.

Что это?

Негосударственные программы пенсионного обеспечения предполагают возможность получателя самостоятельно выполнить обеспечения собственной старости посредством начисления пенсии.

В зависимости от представленных получателем сведений проводится выдача ему пенсии в установленном объёме и на указанное соглашением негосударственного пенсионного обеспечения сроки

Оформление

Законодательно устанавливаются следующие основные правила оформления пенсии в негосударственных организациях соответствующего профиля:

- Составляется и подаётся официальное заявление в организацию негосударственного пенсионного обеспечения на проведение расчёта пенсии к начислению гражданину.

- Предоставляются все необходимые документы для выполнения расчёта пенсии и её начисления получателю.

Предоставляются сведения о принадлежности получателя к конкретной категории профессий, которые получают право на начисление им таких пенсий.

- Выполняется расчёт установленного объёма пенсионных выплат для получателей каждой конкретной категории.

- Определяется конечный порядок выполнения процедуры выдачи пенсии получателю.

- Пенсии, назначенные негосударственным фондом пенсионного обеспечения, выдаются гражданину с учётом всех вышеизложенных факторов.

Особенности

Рассматриваемые программы имеют следующие особенности, которые отличают их от программ получения пенсий в государственных структурах:

- Пенсии негосударственного характера рассчитываются, исходя из выполненных выплат самим получателем в период ведения им собственной трудовой деятельности.

- У получателя нет необходимости иметь существенный стаж для начисления ему пенсионных выплат в негосударственных фондах пенсионного обеспечения.

- Гражданин, оформивший выплаты пенсии подобного рода, в любой момент по закону имеет право на расторжение соглашения и возврата его выдавшей стороне.

- Сумма начисляемых взносов и периодичность их выплат может быть установлена получателем по его личному усмотрению.

- Обязательно заключение договорного соглашения с любым фондом социального пенсионного обеспечения для получения возможности выдачи пенсии.

- Начисление пенсии выполняется в установленном порядке, в зависимости от характера полученных отчислений гражданина в период ведения им трудовой деятельности.

В чём выгода?

Выгоды гражданина в использовании схемы негосударственного пенсионного обеспечения следующие:

- Объём пенсии может быть установлен гражданином самостоятельно в любом размере, который доступен для оформления.

- Сроки назначения выплаты пенсии устанавливаются получателем по его личному намерению.

- Договор на выплату пенсии подобного рода заключается с возможностью прекращения срока его действия в одностороннем порядке в любой момент.

- Порядок выплаты пенсионных отчислений гражданину согласовывается с получателем по устанавливаемому им самими графику.

- Гражданин имеет право проводить выплаты пенсионных начислений в свою пользу на какой угодно срок и в выбранной им валюте.

- Допускается выдача документов получателю пенсии об изменении размеров пенсионных начислений в установленном им самим предварительном объёме.

Негосударственный фонд пенсионного обеспечения выполняет следующие функции:

- заключает договоры пенсионного обеспечения;

- оформляет индивидуальные планы вкладчиков;

- аккумулирует вложенные средства;

- формирует резервный фонд;

- инвестирует вложенные средства в высокодоходные проекты;

- заключает договоры с управляющими компаниями;

- принимает меры по сохранности вверенных финансовых средств;

- осуществляет выплаты в указанные в договоре сроки;

- гарантирует сохранность и выплату средств при форс-мажорных обстоятельствах.

Это можно рассматривать как основные функции фонда. Вся остальная деятельность фонда регламентируется его уставом и законодательными актами РФ.

Как выбрать подходящий пенсионный план

В случае с государственной пенсией все просто: работодатель ежемесячно делает отчисления в ПФР в размере 22% от зарплаты сотрудника. С дополнительной пенсией все обстоит иначе: можно выбрать подходящий план отчислений и последующих выплат, который называется пенсионной схемой.

Негосударственные пенсионные фонды предлагают различные схемы.

Поэтому, прежде чем остановиться на определенном НПФ, необходимо изучить все

существующие варианты формирования НПО.

Пенсионные схемы предполагают выбор по следующим критериям:

1. Минимальный размер взноса.

Чаще всего НПФ просят отчислять не менее 12 тыс. рублей в год, то

есть не менее тысячи в месяц.

2. Периодичность отчислений.

Многие НПФ ставят ограничение: не реже одного раза в год.

3. Периодичность пенсионных выплат.

Будущий пенсионер может выбрать удобный график – получать деньги

раз в месяц, квартал, полугодие или год.

4. Продолжительность пенсионных выплат.

Этот критерий зависит от фонда. Чаще всего, стоит ограничение на минимальный срок выплат – не менее одного года.

Общая информация

Аббревиатура НПФ является общепринятой и расшифровывается как негосударственный пенсионный фонд. В более широком смысле к этому понятию также относят и управляющие организации, которые созданы в целях управления тем или иным фондом.

Как устроен негосударственный пенсионный фонд

Управлять накоплениями граждан на будущий заслуженный отдых в соответствии с законом может лишь организация. Предприниматель или физическое лицо в целях исключения рисков не могут осуществлять подобную деятельность.

Ранее такая организация создавалась в некоммерческой форме. С 2016 года все эти фонды должны были быть реорганизованы в акционерные. Исключение – не осуществление деятельности в рамках обязательного страхования, а только добровольного. Но и в последнем случае с 2019 года такое компании должны были быть преобразованы.

Для начала деятельности компания должны пройти регистрацию, а после обратиться в Центробанк с заявлением о выдаче лицензии и соответствующим пакетом документов. После получения разрешения фонд может привлекать клиентов, управлять их накоплениями. При этом вся деятельность должна строго подчиняться законодательным требованиям.

Важно! Одним из важных обязанностей таких организаций – раскрытие информации о своей деятельности. Речь идет как о предоставлении доступа гражданам к информации об их накоплениях и результатах инвестирования, так и о раскрытии финансовых показателей деятельности.

Какими законами регулируется работа фонда

Деятельность рассматриваемых фондов влияет не только на размер и вообще возможность получения будущим пенсионером накопительной части пенсии, но и на стабильность всей государственной пенсионной системы в целом. Следовательно, со стороны государство необходимо правовое регулирование создания и работы таких организаций.

Базовым нормативным документом в этой сфере является закон, регулируются систему пенсионного страхования, он имеет номер 167-ФЗ и был подписан Президентом 15.12.2001. После издания акта он претерпел многочисленные изменения, которые следует учитывать.

Непосредственно работу фондов регламентирует закон 75-ФЗ от 07.05.1998 также в свежей редакции.

Документом установлены:

- основные термины;

- порядок создания и функционирования фондов;

- гарантии исполнения ими своих обязательств;

- основные правила инвестирования;

- предоставление им отчетности и ведение учета;

- правила контроля за его деятельностью;

- прекращение его работы;

- порядок реорганизации при необходимости.

Внимание! Этим же законом предусматривается обязательное требование в части получения фондом на осуществление им подобной деятельности специального разрешения – лицензии. Выдается она регуляторов в этой сфере – Центральный Банком.. Поскольку контролирующим государственным органом в сфере деятельности фонда выступает Банк России, то в пределах своей компетенции он также издает правовые акты

Поскольку контролирующим государственным органом в сфере деятельности фонда выступает Банк России, то в пределах своей компетенции он также издает правовые акты.

В частности, его инструкциями и указаниями регулируются:

- правила выдачи лицензии (перечень необходимых документов, требования к соискателям, процедура);

- порядок предоставления сведений из реестра лицензий;

- типовые формы (например, страховых правил фондов) и др.

Также некоторые процедурные вопросы в части накоплений (их размещение, перевод из одной организации в другую и т.п.) регламентируются актами Правительства РФ.

Плюсы и минусы негосударственного пенсионного фонда

Среди плюсов выделяют строгое соблюдение законодательных норм (наличие документации для проведения финопераций, отчетность перед госструктурами), льготы при налогообложении, прозрачность действий (вкладчики знакомятся с информацией о деятельности, получают доступ к счетам, сведениям о финансовых операциях с вложенными средствами).

Среди минусов выделяют: низкую инвестиционную доходность, вложенные деньги нельзя изъять ранее оговоренного договором срока. Включены штрафы за несвоевременное внесение средств. Потенциальный пенсионер не может влиять на инвестиционные операции с вложенными деньгами, при получении пенсий удерживается налог с дохода от вложений.

Налоговый вычет в 13% сделают с суммы взносов до 120 000 Р в год. Например, за 2017 год вы внесли 10 тысяч рублей по программе добровольного пенсионного обеспечения. Значит, в 2018 году можно вернуть 1300 рублей НДФЛ. Если воспользуетесь личным кабинетом на сайте налоговой, сможете оформить все налоговые вычеты сразу.

В качестве подтверждения приложите договор о негосударственном пенсионном обеспечении, который скачаете из личного кабинета фонда, и выписки или квитанции об уплате взносов.

Выберите пункт «Договор негосударственного пенсионного обеспечения». Далее введите наименование фонда, ИНН, КПП, дату и номер договора. Укажите сумму сделанных за год взносов, нажмите «Сохранить» и продолжайте заполнять декларацию

Например, у всех сотрудников РЖД вычитали из зарплаты взносы в корпоративный НПФ. Теперь эти пенсионеры получают две пенсии: государственную и корпоративную.

Еще мой договор запрещает забирать накопления целиком на этапе выплат. Например, я накопил 10 млн рублей и стал получать 25 000 Р в месяц, а через два года решил забрать остаток — 9,4 млн рублей — сразу. НПФ мне откажет — придется и дальше получать по 25 000 Р в месяц.

Мой НПФ за 2017 год получил доходность 10,62%, а чистая доходность после уплаты всех комиссий составила 8,7%. Значит, общая комиссия составила 1,92%.

Размер и очередность платежа по некоторым пенсионным планам нужно строго соблюдать: нельзя пропустить или заплатить меньше.

Например, по пенсионной схеме нужно ежегодно вносить на счет не менее 12 000 Р. Не внесете — НПФ имеет право разорвать договор или перевести вас на другой пенсионный план.

Легко спутать

У нас несколько вариантов накопить себе на старость.

Обязательный только один — обязательное пенсионное страхование. В рамках ОПС формируется накопительная пенсия. Взносы на нее делает работодатель, а вы могли участвовать в софинансировании, можете делать дополнительные взносы или пополнять за счет материнского капитала.

Эта статья рассказывает о программах негосударственного пенсионного обеспечения — НПО. Их предлагают негосударственные пенсионные фонды.

Страховые компании предлагают похожий продукт: добровольное пенсионное страхование. Здесь будут другие плюсы и минусы. Например, нельзя прекращать взносы, а в случае смерти страховая не всегда делает выплату родственникам.

Банки тоже предлагают долгосрочные пенсионные вклады.

Если вы делаете добровольные взносы по пенсионной программе, но находите противоречия с текстом статьи — проверьте, возможно, у вас не НПО.

Негосударственный пенсионный фонд Сбербанка

Процентные ставки устанавливаются индивидуально в зависимости от типа выбранной программы. Банк предлагает Программу, в которой предусмотрена возможность применения софинансирования. Индивидуальные планы для клиентов, расчет ставок по которым осуществляется согласно договорным условиям НПО, пенсионные корпоративные программы.

Доходность демонстрирует положительные показатели, но картина может меняться в зависимости от экономической обстановки. Главные преимущества: стабильность банковской структуры, уверенность в сохранности средств, индивидуальные условия, возможность наследования накоплений.

Сегодня уже никто не сомневается, что негосударственное пенсионное обеспечение себя оправдывает и будет дальше развиваться. Особенно актуальна такая система для лиц с нестабильными источниками дохода и работникам творческих профессий. Индивидуальный пенсионный капитал позволит человеку, который находится на пике своих возможностей, подготовить финансовую базу на тот случай, когда сумма доходов резко упадёт. Про накопительную пенсию читайте тут.