Альтернатива банковским вкладам?

Выпуск ОФЗ-н — это дать альтернативу инвесторам, хранящих деньги на обычных депозитах. Но чтобы привлечь людей приобретать такие облигации, нужны более выгодные условия. Есть ли они у облигаций?

Одной из причин, по которой люди хранят деньги в банках, является надежность. Вклады до 1,4 млн. рублей застрахованы АСВ (агентство по страхованию вкладов). По ОФЗ — гарантом также выступает государство, но предельный размер ничем не ограничен, вернее потолок — 15 миллионов (максимальная сумма покупки в одни руки). Дополнительно следует отметить, что причиной невозврата средств может быть только дефолт, который случается не так часто. Последний раз он был в 1998 году в период становления России, когда страна только входила в рыночную экономику и училась на собственных ошибках. До этого в СССР при Хрущеве, более 60 лет назад.

Процедура приобретения. Купить народные облигации можно только в двух крупнейших банках страны: Сбербанк и ВТБ-24. Сама процедура покупки не сложнее открытия депозита.

Доходность.

При условии держания купленных бумаг 3 года, получается инвестиции в облигации более выгоднее, чем вклад в банке.

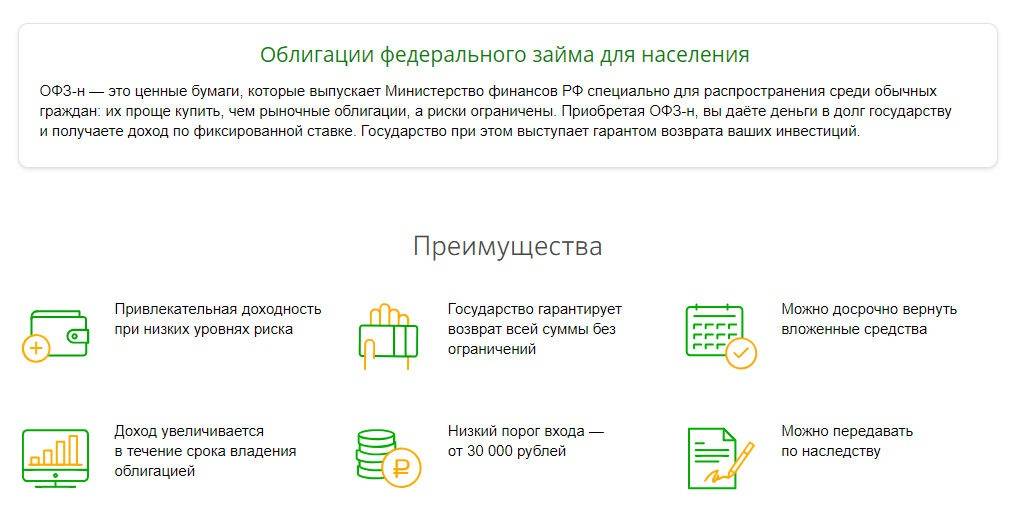

Доступность. Минимальная сумма для открытия депозита — одна-две тысячи рублей. Минимальный пакет облигаций обойдется уже в 30 тысяч.

Народные и биржевые облигации

До появления ОФЗ-н частные инвесторы могли (да и сейчас могут) приобрести государственные облигации на Московской бирже.

Главным плюсом «народных облигаций» перед стандартными ОФЗ является простота покупки. Не нужно открывать брокерский счет, осваивать торговый терминал… Купонная доходность ОФЗ-н выше чем у большей части биржевых облигаций на 1-2 п.п.

Более низкая доходность биржевых облигаций компенсируется уровнем комиссий (брокеры берут 0,04–0,1% от суммы сделки) и ликвидностью (продать ОФЗ на бирже можно в любой рабочий день).

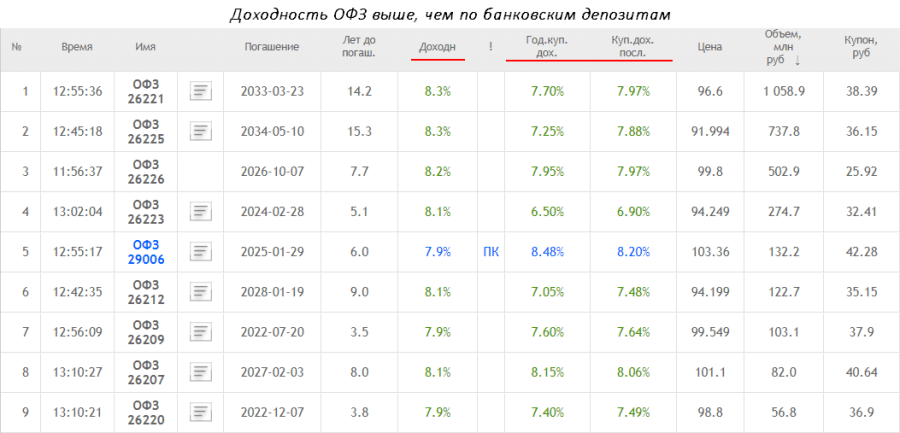

На сегодняшний день есть облигации с фиксированным купоном на три года 6,4% годовых (ОФЗ-26214 с погашением 20.05.2020). Данная облигация торгуется с дисконтом, ее цена составляет 96% от номинала, поэтому общая доходность к погашению составляет 7,98% годовых без учета комиссий и налогов (напоминаю, что налогом не облагаются купонные выплаты по ОФЗ, но налог платится с разницы в стоимости покупки и продажи бумаг).

Куда более интересны на данный момент ОФЗ с переменным купоном, например ОФЗ-29011 с погашением 29.01.2020. Сейчас купон по ней составляет 11% годовых, правда, этот процент не является гарантированным, а меняется в зависимости от уровня банковских ставок в России. Зато эта облигация торгуется выше номинала, а значит вы избавляетесь от обязанности уплаты налога на разницу в стоимости бумаги, а купоны и так налогом не облагаются.

На бирже есть возможность получить 8,5% годовых купонного дохода на более длинный срок по сравнению с народными облигациями. ОФЗ-26218 обещает гарантированные государством выплаты по 8,5% в год аж до сентября 2031 года. А если что-то пойдет не так, облигации можно в любой момент продать.

Также не стоит забывать про индивидуальные инвестиционные счета. При суммах инвестиций меньше 400 000 рублей в год вы имеете право получить налоговый вычет в размере 13% от суммы вложений. Такая стратегия делает биржевые облигации еще привлекательнее «народных», ведь ОФЗ-н нельзя разместить на ИИС.

Вывод: если у вас уже есть брокерский счет или ИИС, то забудьте о народных облигациях. На бирже вы можете отыскать более выгодные варианты вложений своих денег.

Доходность

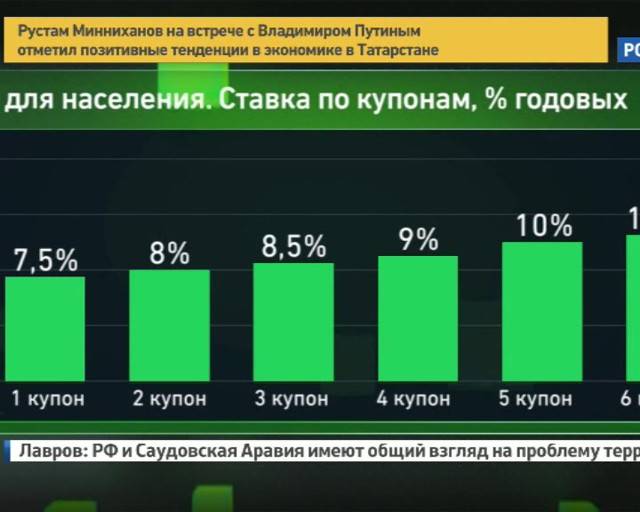

Большинство вопросов касается потенциальной доходности народных облигаций 2017 года. В сравнении с предложениями банков, государственные облигации имеют определенные преимущества. Политика Минфина направлена на мотивацию граждан к долговременному размещению средств, из-за чего процентная ставка увеличивается постепенно. Например, для пакета ОФЗ, купленного в момент первого выпуска, купонная (процентная) прибыль составит:

- На ноябрь 2017 года – 7,5%;

- На май 2018 года – 8%;

- На октябрь 2018 года – 8,5%;

- На май 2019 года – 9%;

- На октябрь 2019 года – 10%;

- На 29 апреля 2020 года – 10.5%.

В среднем за год прибыль народных облигаций составит около 9%, однако из этой суммы придется вычесть стоимость банковских услуг. Досрочный выкуп ОФЗ 2017 года предполагает аналогичную комиссию. Наибольшую выгоду получат владельцы облигаций, купившие их на 300 тыс. рублей и не вносившие изменений вплоть до окончания срока действия в апреле 2020 года. Необходимо учитывать традиционные риски в виде инфляции, валютных скачков, форс-мажорных обстоятельств.

Плюсы и минусы ОФЗ для физлиц в 2019 году

Собственно, первый плюс мы уже описали — это высокая надежность гособлигаций. Вы можете быть уверены, что вложенные деньги вернутся с обозначенной прибылью.

Второй важный плюс — это та самая прибыльность ОФЗ. На сегодня вкладываться в облигации однозначно более выгодно, чем открывать депозит в любом из российских банков. Облигации дают доходность примерно на два процентных пункта выше. Это немало.

Третье преимущество ОФЗ — возможность получить налоговый вычет за открытый ИИС (индивидуальный инвестиционный счет).

Государство стимулирует граждан, имеющих деньги, к инвестированию. В том числе оно, конечно, заинтересовано в том, чтобы люди приобретали “народные” выпуски ОФЗ. Для этого был введен налоговый вычет на ИИС, благодаря которому можно вернуть часть уплаченного подоходного налога.

Первый из относительных недостатков — долгосрочность вложения денег. Если банковский вклад можно закрыть в любой момент, пусть и ценой отказа от части процентов по нему, с ОФЗ так не выйдет. У каждой ценной бумаги есть срок погашения, и только в эту дату вам вернутся и вложенные, и заработанные средства.

Второй минус — необходимость грамотного управления инвестициями. Да, народные ОФЗ — это один из самых простых и понятных способ вложения денег на финансовом рынке. Но все же минимальная грамотность для управления инвестициями понадобится. Впрочем, это вполне решаемый вопрос — в интернете тысячи статей, в том числе вполне толковых, на эту тему.

Также стоит понимать, что ОФЗ — это инструмент для консервативного инвестора. Эти ценные бумаги не принесут какой-то баснословной доходности, но зато и риск для вкладчика практически отсутствует.

Преимущества и недостатки ОФЗ

Основные плюсы ОФЗ очевидны. Как уже отмечалось, это самые надёжные ценные бумаги, и дело здесь даже не в том, что государство старается всеми силами избегать повторения собственных ошибок прошлого (дефолта 1998 г.) и по идейным соображениям теперь исполняет обязательства «до последнего», вовсе нет, просто сегодня финансовая система РФ действительно устойчива.

На это есть ряд объективных причин:

- относительно низкая инфляция;

- большие золотовалютные резервы;

- бюджет в 2018 году был исполнен с профицитом;

- у страны небольшой внешний долг.

Ещё один плюс ОФЗ – они гораздо выгоднее банковских вкладов. Например, в 2019 году вклад можно было разместить в среднем под 6% годовых, а облигации федерального займа приносили около 8%.

И последнее преимущество – если покупать ОФЗ через индивидуальный инвестиционный счёт (ИИС), государство может вернуть часть уплаченного ранее НДФЛ (т.е. предоставит вычет). Но здесь есть дополнительные условия, поэтому к данному вопросу мы ещё вернёмся позже.

Явных недостатков у ОФЗ нет, поэтому остаётся лишь отметить незначительные минусы, которые могут показаться важными отдельным участникам финансового рынка. Во-первых, это инвестиционный процесс долгосрочного характера, что хорошо заметно при покупке так называемых «народных облигаций».

Во-вторых, несмотря на то, что Минфин и ЦБ РФ считают ОФЗ самыми простыми инвестиционными инструментами для рядового неквалифицированного инвестора, освоить их не так легко, как может показаться на первый взгляд. Особенно это касается ситуаций, когда портфель регулярно пересматривается.

И, в-третьих, доходность ОФЗ хоть и превышает проценты по банковским депозитам, но она всё равно подойдёт не всем инвесторам. Повторим, облигации являются оптимальным вариантом для консервативных вкладчиков.

Что это такое и зачем они нужны

Тот, кто купил облигации, является держателем долга или кредитором. За то, что он приобрел облигации, т.е. фактически одолжил деньги тому, кто выпустил облигацию, эмитент обязан выплачивать процент по долгу. Плюс в конце срока — весь основной долг.

Как правило, процент по облигации выплачивается в течение всего периода действия облигации. Проценты выплачиваются периодически — каждый месяц, квартал или раз в год. По завершении срока действия облигации кредитор получает от должника всю сумму долга и проценты за весь период действия облигации.

Облигации до недавнего времени выпускались только в бумажном виде. Например, «ОФЗ — народные» и сейчас имеют бумажный формат с целью расширить доступ частных лиц к этому долговому инвестиционному инструменту.

В настоящее время большая часть ценных бумаг, включая государственные и корпоративные облигации, имеют электронный вид. Т.е. все характеристики, параметры ценной бумаги закодированы специальным цифровым шифром.

Рисунок 1. Общий вид бумажных ОФЗ — народных.

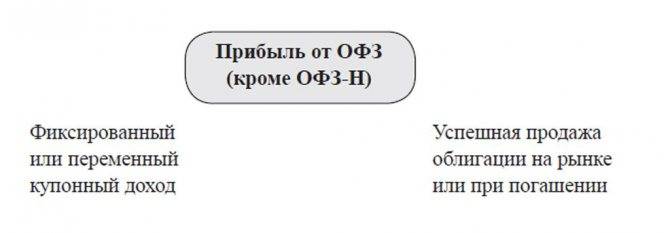

Купленные облигации, кроме того, что приносят прибыль инвестору в виде процентов, также могут быть и проданы на рынке (например, на Московской фондовой бирже МОЕХ), когда на них цена вырастет. Т.е. обладатель ОФЗ или любой другой облигации получает два типа прибыли:

Рисунок 2. Составляющие факторы прибыли от владения ОФЗ.

- Процентный или купонный доход. Он аналогичен банковскому депозиту.

- Суммой прибыли также является разница между ценой покупки облигации и ценой ее продажи на рынке финансовых инструментов.

Здесь следует отметить, что каждая из 2 составляющих параметров прибыли от владения ОФЗ может быть существенно выше доходности по тем же банковским депозитам. Например, процентный доход может быть увеличен за счет применения специальных методов или облигационных стратегий.

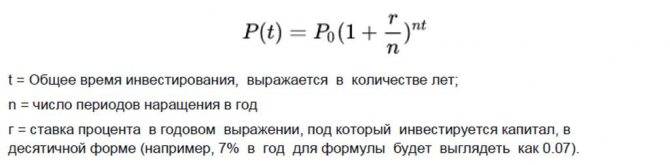

Схема работы инвестированного капитала с учетом сложного процента.

Они основаны на математической функции сложного процента (геометрической прогрессии). Доход от продажи может иметь приличную сумму, если спрос на ОФЗ на рынке превышает предложение. В некоторых случаях доход от продажи ОФЗ на рынке может составлять десятки процентов.

Цели государства

Поскольку эмитентом ОФЗ является государство (непосредственно в лице Минфина РФ и ЦБ РФ), распространяя эти долговые бумаги, оно преследует свои конкретные цели. Это:

- пополнение государственного бюджета за счет привлечения денег частных инвесторов;

- получение средств для покупки иностранной валюты;

- создание условий, при которых расширяется база розничных инвесторов за счет физических лиц. Тем самым государство, кроме получения денег в долг, вовлекает в процесс инвестирования немалую часть простых людей, расширяя свою социальную базу поддержки.

Кроме этого, выпуск государством облигаций нередко связано с задачей увеличить денежную массу в экономике страны, но без использования эмиссии ничем не обеспеченных денег (неинфляционная эмиссия).

Срок действия

ОФЗ — народные или «ОФЗ-Н» имеют срок действия 3 года. Этот срок оптимален с точки зрения работы капитала и в то же время инвестор может периодически менять ценные бумаги в своем портфеле, не опасаясь налоговых последствий. Купонные выплаты — каждые полгода (6 месяцев).

Выгодно ли вложиться в ОФЗ: пример из практики

Представьте, что вы получили в наследство квартиру в старом доме (типичной хрущевке) стоимостью 2 млн. руб. Со временем дом будет только стареть – ничто не вечно под луной. Сможете ли вы продать его за ту же сумму через 10 лет – вопрос открытый. Предположим, что 2 млн. можно отнести в банк.

Но страховое возмещение (на случай закрытия компании) составляет 1,4 млн. Тогда можно отнести деньги в самый надежную кредитную организацию Сбербанк. Однако там максимальные вклады не дотягивают и до 6%.

Хорошо, тогда откроем депозиты в 2 банка – по 1 млн. Только надо поискать высокие ставки 7-8% – сегодня такие предложения на рынке появляются очень редко. А как насчет ставки 20%? Банки, понятно, столько не дадут. И облигации тоже. Но откуда их взять?

Как зарабатывать 20% годовых

Для этого нужно просто открыть ИИС и воспользоваться налоговым вычетом, вернув 13% от внесенной суммы. Причем максимально вы можете возвращать 13% от 400 тыс., т.е. 52000 руб. Так что ваши 2 млн. лучше вносить частями. Покупка ОФЗ принесет вам 7% годовых, а еще по 13% вы будете получать в качестве льготы от государства, которое поощряет активных инвесторов. Итого 7% + 13% = 20% годовых. Следовательно, за 5 лет вы вполне можете получить 400 тыс. чистой прибыли (с 2 млн.)

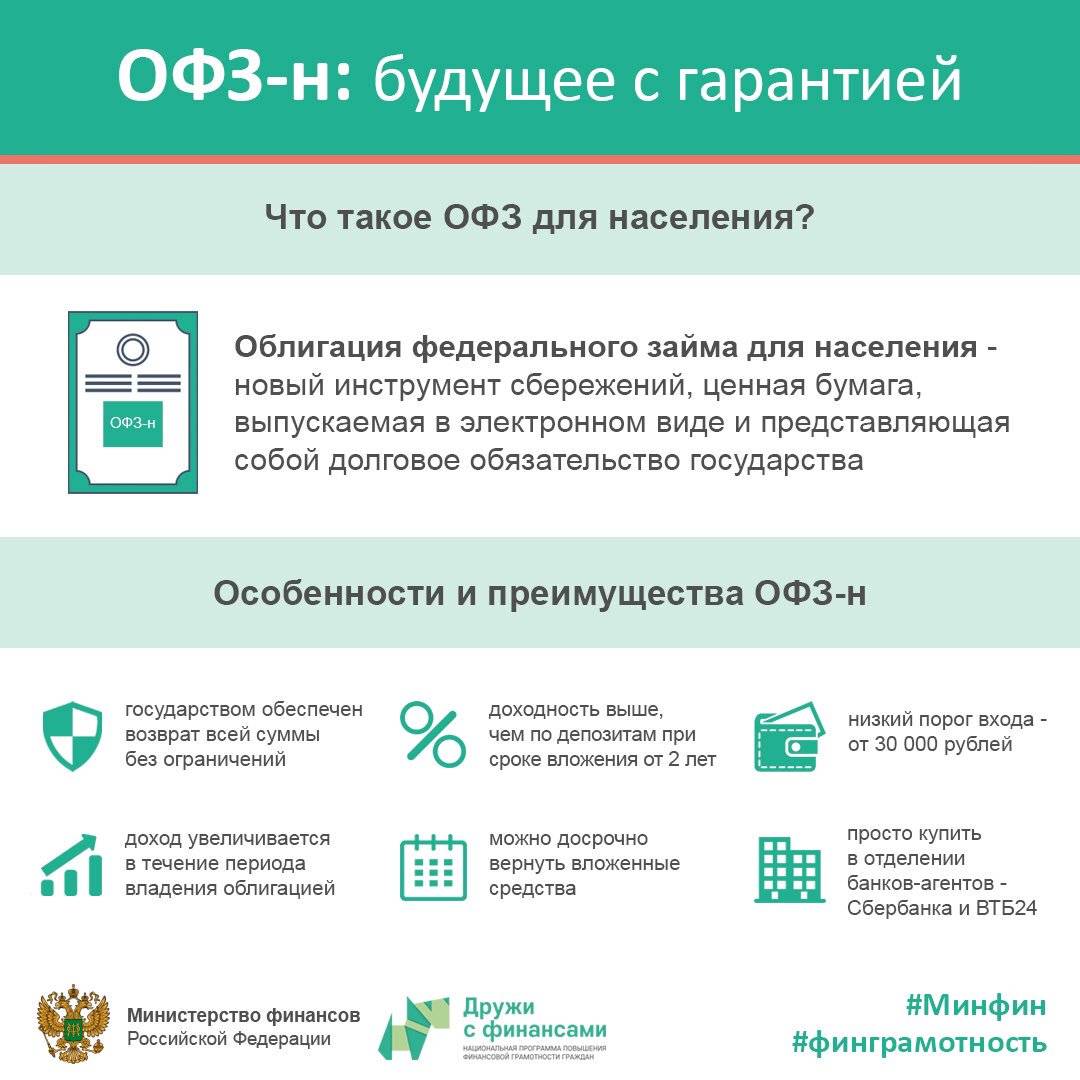

Что такое народные ОФЗ?

Министерство финансов РФ начало выпускать специальные ОФЗ для населения — ОФЗ-н — в апреле 2017 года. Основная особенность народных ОФЗ заключается в том, что они не являются рыночными инструментами, то есть не могут обращаться на вторичном рынке — бумаги можно лишь продать обратно банкам-агентам (на тот момент — ВТБ и Сбербанку). Таким образом Минфин стремится полностью снять рыночный риск для непрофессиональных инвесторов (риск снижения стоимости активов вследствие изменения ситуации на рынке).

Согласно задумке Минфина, по своим характеристикам и уровню риска новые облигации должны были «находиться» между банковскими депозитами и обычными ОФЗ, обращающимися на биржевом рынке. Для населения покупка и владение ОФЗ-н станет своего рода промежуточным шагом на пути к покупке полноценных биржевых бумаг, объясняли чиновники министерства в период запуска народных ОФЗ.

При этом в ведомстве подчеркивали, что выпуск новых гособлигаций никак не связан с какими-то трудностями исполнения федерального бюджета. Об этом свидетельствует, в частности, весьма ограниченный объем привлечения средств посредством ОФЗ-н: годовой объем размещения народных ОФЗ сопоставим со средним объемом денежных средств, привлекаемых Минфином на одном аукционном дне за счет размещения «классических» ОФЗ, утверждали в Министерстве.

Всего за два с половиной года ведомство инициировало три выпуска народных ОФЗ общим объемом 65 млрд руб.

Однако еще в конце прошлого года представители Минфина заговорили о том, что инструмент явно нуждается в доработке. В частности, ведомство пообещало изменить условия продажи ОФЗ-н, освободив покупателей бумаг от комиссий банкам-агентам, которые составляли от 0.5 до 1.5%. Кроме того, Минфин планировал внедрить схему прямой продажи ОФЗ-н физлицам через систему «Маркетплейс» (единую площадку для продажи финансовых продуктов населению, которая разрабатывается под эгидой ЦБ РФ). Новая система продажи бумаг должна была заработать во второй половине 2019 года, но пока так и не стартовала.

Стоит ли вкладываться мнение экспертов

Преобладающее число экспертов (80%) считают использование ОФЗ оправдано и выгодно в случаях:

- накопления личного инвестиционного капитала в течение длительного периода, например, для личного пенсионного обеспечения;

- для формирования инвестиционного портфеля и страхования его от валютных рисков;

- для защиты капитала.

Преимущества перед другими ценными бумагами

Основное преимущество перед другими типами ценных бумаг (акций, опционов, фьючерсных контрактов) — это:

- низкий риск, при котором обеспечивается инвестору доход выше официальной инфляции и больше, чем в банке;

- получение налоговых льгот и вычетов;

- возможность самостоятельно управлять личным капиталом, в том числе передавать активы по наследству или дарить;

- защита государством инвестиционных вложений граждан.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

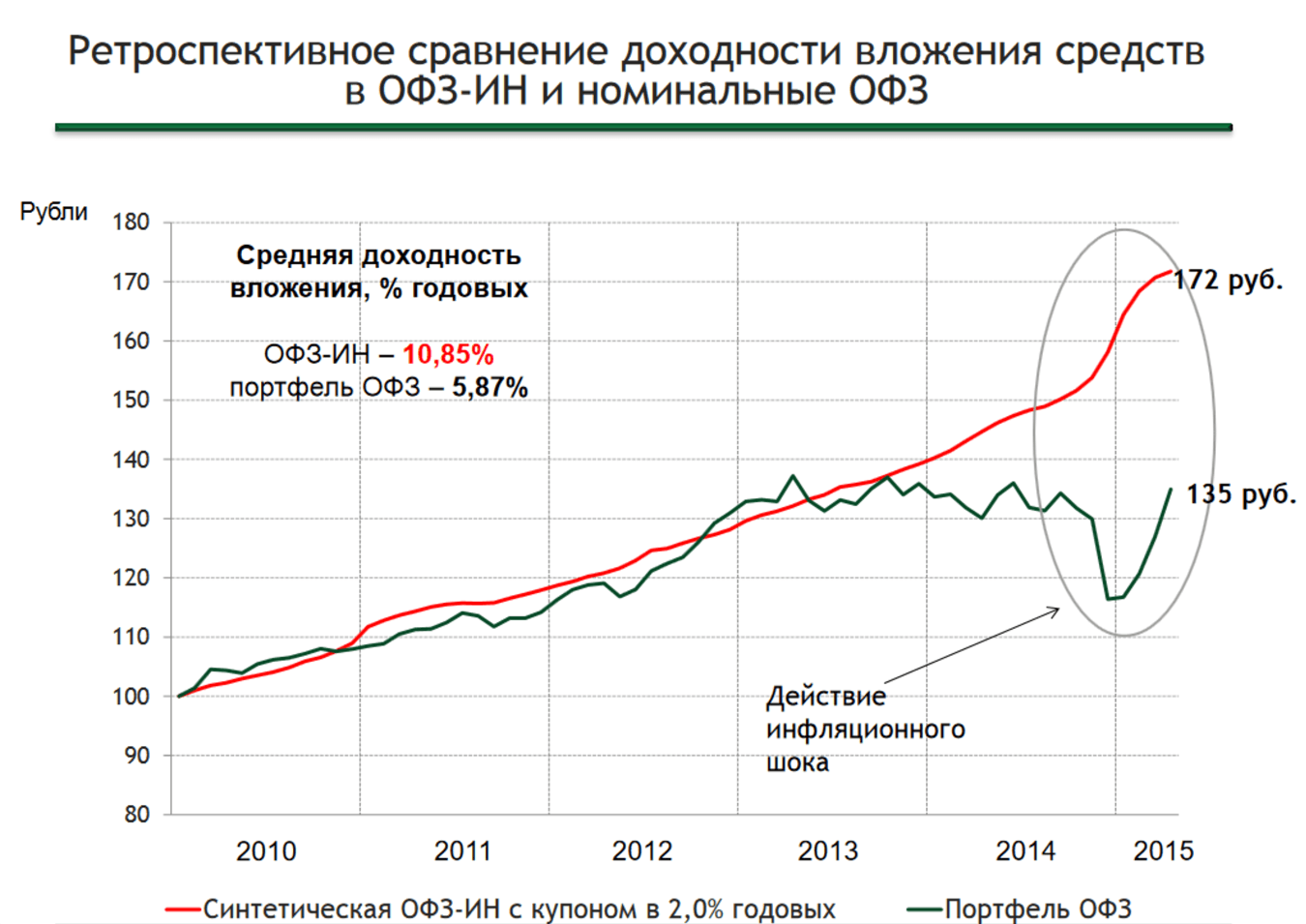

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Интересно!

Одним из лучших инструментов инвестирования на западных рынках являются ETF-ы. Именно ETF-ы позволяют «обычному человеку» зарабатывать больше, чем это делают самые крутые в мире управляющие.

Вот тут я подробно рассказываю про ETF-ы — кому интересно: Гид по ETF — 15 главных вопросов: Что такое ETF фонды, Как они работают, Как на них заработать и др.

Однако выбрать «правильные» ETF-ы из почти 6 тысяч имеющихся — это целое дело! Поэтому, по многочисленным просьбам подписчиков я записал нереально недорогой мини-курс по выбору ETF-ов.

Мини-курс “Как выбрать лучшие Американские ETF-ы”. Получите пошаговую инструкцию с десятками скриншотов того, как я выбираю ETF-ы для себя лично (!!!) и для клиентов. ETF – это именно тот инструмент, который позволяет зарабатывать от 10-20% (и выше) в долларах в год! Цена – всего 1,800 руб.! Узнайте больше здесь.

Подводные камни

Да, самые первые «народные ОФЗ» действительно расходились среди покупателей буквально как горячие пирожки. Но уже тогда было очевидно, что этот успех связан не столько с привлекательностью самих облигаций, сколько с проведением большой кампании по их популяризации. Покупателями зачастую становились люди, которые обладали небольшим опытом работы на финансовых рынках или не имели его вовсе.

Тех, кто давно занимается инвестициями, новый инструмент едва ли мог заинтересовать. Судите сами: в апреле прошлого года ОФЗ-н можно было купить с доходностью к погашению на уровне 9% годовых без учета комиссий банков-агентов. На такую цифру можно было рассчитывать, если держать бумаги все три года до погашения.

Вроде бы неплохо. Но если бы вы тогда же приобрели обычные трехлетние ОФЗ, то на данный момент уже могли бы заработать более 12%. Покупка десятилетних госбумаг принесла бы более 14%, пятнадцатилетних — более 16%.

Отдельного упоминания заслуживают достаточно высокие комиссии по сделкам с облигациями для населения. При сумме менее 50 000 рублей удерживается 1,5%, от 50 000 до 300 000 рублей — 1%, в остальных случаях — 0,5%. Если вы решите продать свой пакет, не дожидаясь погашения, то опять заплатите комиссию в таком же размере. Более того, если продажа пройдет менее чем через год после покупки, то вы лишитесь уже набежавших купонных выплат. Для обычных ОФЗ, которые любой желающий может легко приобрести на биржевом рынке, подобных ограничений нет.

Новый инструмент во многом проигрывает не только простым гособлигациями, но и депозитам при сроке инвестирования менее трех лет. Если бы он составлял реальную конкуренцию вкладам, то банки могли столкнуться с заметным оттоком средств физических лиц. Возможно, создатели «народных ОФЗ» просто не хотели получить такой «побочный эффект». Тогда неудивительно, что всеобщий интерес к этим бумагам быстро сошел на нет и объемы их покупок снизились.

Чем облигации отличаются от акций

Рассмотрим, в чём же разница между акциями и облигациями. Такой вопрос задают практически все неквалифицированные инвесторы, которые недавно пришли на финансовый рынок. На самом деле между этими инструментами отличия есть, и они весьма существенные. Ниже в таблице перечислены ключевые особенности ценных бумаг с разбивкой по ключевым признакам.

| Признак | Обыкновенные акции | Облигация |

|---|---|---|

| Юридический статус держателя бумаги | Акция – это доля в капитале организации. Её держатель является «частичным» собственником компании. | Облигация – это долговой инструмент. Её держатель даёт эмитенту деньги взаймы, т.е. не является собственником. |

| Как выплачивается вознаграждение держателю бумаги | Владелец обыкновенной акции имеет право на получение дивидендов, но компания по итогам отчётного периода может отказаться от их выплаты. | Эмитент облигации обязан в установленные сроки перечислять держателю бумаги оговоренное вознаграждение за использование привлечённого капитала. В случае отказа от исполнения обязательств (дефолт) владельцы облигаций имеют право запустить процедуру банкротства должника. |

| Как определяется величина вознаграждения | Сумма дивидендов на 1 акцию рассчитывается исходя из величины чистой прибыли. | Проценты (купоны) по облигациям чаще всего фиксированы, но иногда они корректируются с поправкой на инфляцию и другие параметры, оговоренные при эмиссии. |

| Срок обращения | Акции обращаются до тех пор, пока акционерное общество не примет решение о ликвидации или реорганизации в иную форму. | Облигации обычно выпускаются на определённый срок с гарантией полного погашения, хотя справедливости ради заметим, что в истории есть примеры «вечных» долговых бумаг. |

Что касается сходств между акциями и облигациями, то оно всего одно — владельцы бумаг могут получить прибыль не только за счёт дивидендов или процентов, но и на разнице цен покупки/продажи.

Что лучше: этот вид или обычные ОФЗ

Если сравнивать обыкновенные госбумаги, котируемые на бирже, с теми, что предлагаются банками физическим лицам, то первые имеют ряд преимуществ. Для начала это ликвидность. Физическое лицо не может продать банку облигацию в любое время с сохранением накопленного дохода. А инвестор может это сделать, продав свои бонды на вторичном рынке.

Помимо этого, выбор биржевых облигаций федерального займа намного больше, чем тот список, который банковские структуры предлагают физическим лицам. К тому же физические лица не могут купить народные бонды ФЗ на сумму меньшую, чем 30 тыс. руб. Однако у котируемых инструментов тоже есть один минус: это брокерские и биржевые комиссии. Их необходимо платить каждый раз при совершении транзакций на бирже.

В случае покупки облигаций федерального займа через банк физическому лицу могут предоставлять льготные условия по комиссиям, если он будет держать их определенный период. Но выгод у биржевых инструментов намного больше, поэтому физическим лицам в настоящее время лучше покупать обычные бумаги через брокерский счет.

Расчет приобретения на примере

Для примера возьму ОФЗ 26224, выпущенную в феврале 2018. Ее номинал 1000 рублей, годовая ставка купона 6,90 %. Это государственная бумага с постоянным доходом, поэтому купон будет актуален не только для 2018 г., но и для всех последующих периодов. Выплата купона 2 раза в год. Погашение инструмента запланировано на 2029 год, его рыночная стоимость сейчас составляет 92,5 % от номинала.

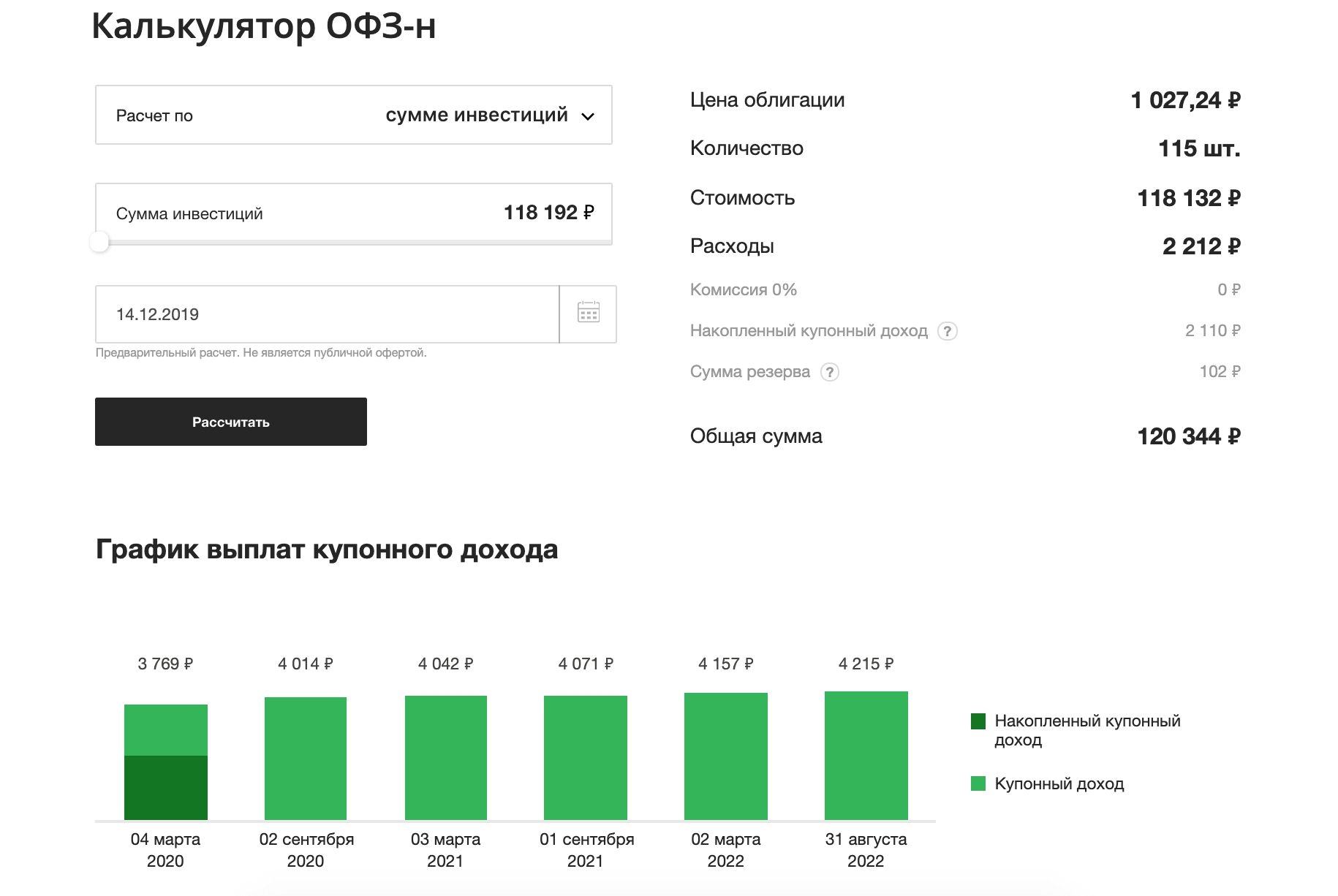

Теперь пример для физических лиц. Сейчас Сбербанк предлагает ОФЗ-Н третьего выпуска № 53003. Эти долговые расписки федерального займа выпускаются с 17 сентября 2018 года. Купон выплачивается через каждые 182 дня. Цена приобретения установлена в 100 % от номинала, или 1000 руб. Ставка купона равна 7,25 % годовых.

В заключение

Кому же будут интересны и выгодны вложения в народные облигации?

Даже с учетом очень хороших комиссий, взимаемых банками-посредниками, народные ОЗФ способны давать чуть большую доходность, чем банковские депозиты. А штрафные санкции, в виде досрочной продажи, будут удерживать людей от таких невыгодных для себя поступков.

В первую очередь данный вид инвестиций подойдет для людей, имеющих в своем распоряжении не очень большие суммы, до 100 000 рублей. Главным достоинством будет именно простота, когда можно приобрести ценные бумаги без открытия брокерского счета.

Однако это простота имеет более низкую доходность, которую будет иметь инвестор. Потратив чуть больше времени для получения возможности входа на фондовый рынок, можно значительно увеличить общую прибыль от своих вложений. Речь идет о росте прибыли на 20-30% по сравнение с народными облигациями. И тут как раз есть повод задуматься.

В заключение

Кому же будут интересны и выгодны вложения в народные облигации?

Даже с учетом очень хороших комиссий, взимаемых банками-посредниками, народные ОЗФ способны давать чуть большую доходность, чем банковские депозиты. А штрафные санкции, в виде досрочной продажи, будут удерживать людей от таких невыгодных для себя поступков.

В первую очередь данный вид инвестиций подойдет для людей, имеющих в своем распоряжении не очень большие суммы, до 100 000 рублей. Главным достоинством будет именно простота, когда можно приобрести ценные бумаги без открытия брокерского счета.

Однако это простота имеет более низкую доходность, которую будет иметь инвестор. Потратив чуть больше времени для получения возможности входа на фондовый рынок, можно значительно увеличить общую прибыль от своих вложений. Речь идет о росте прибыли на 20-30% по сравнение с народными облигациями. И тут как раз есть повод задуматься.