Законное использование денег

Учитывая всё вышесказанное, становится понятно, что в обход ПФР и в целях, не предусмотренных действующим законодательством, использовать сертификат нельзя. Но есть способы, как легально обналичить материнский капитал в 2019 году.

Например, перечислять средства сертификата можно на счета фирм и организаций, если они одобрены ПФ РФ. Это дает легальную возможность воспользоваться деньгами, не преступая закон.

Способ 1. Кредит под сертификат

Под улучшением условий подразумеваются следующие действия:

- приобретение квартиры или строительство дома;

- участие в долевом строительстве новой жилплощади;

- реконструкция имеющегося жилья (пристройка, надстройка этажа).

Работу с сертификатами МК осуществляют далеко не все банки, но самые крупные, такие как Сбербанк – участвуют в программе. Кроме того, есть банки, которые предлагают кредиты под готовое жилье в коттеджных поселках или многоэтажных домах.

Способ 2. Ипотека

Средства, которые предоставляются молодым семьям государством, делают ипотеку доступнее, а размер ежемесячного платежа – приемлемым.

С помощью сертификата материнского капитала можно:

- внести первоначальный взнос;

- погасить основной долг по действующему договору.

При погашении ипотечного кредита деньгами можно воспользоваться сразу после получения сертификата, а не по достижению ребенком 3-хлетнего возраста.

Способ 3. Строительство дома

Вы можете строить дом или коттедж самостоятельно, а можете нанять строительную бригаду. Средства сертификата пойдут на оплату работ, покупку и доставку строительных материалов и иные расходы, связанные с возведением жилища.

Это большой прогресс по сравнению с тем, что раньше можно было пользоваться услугами только официальных строительных фирм. Сейчас же необходимо просто документально подтверждать расходы, а способ строительства выбирать самостоятельно.

Воспользоваться средствами МК можно как заранее, так и задним числом, после покупки стройматериалов. Подробнее про использование материнского капитала на строительство дома читайте здесь.

Способ 4. Реконструкция имеющегося жилища

При предоставлении в ПФР всех необходимых документов на реконструкцию на счет семьи перечисляется 50% средств. После завершения стройки – остальное. Выполнять работы можно как самостоятельно, так и с привлечением строительных организаций.

В ПФР необходимо будет предоставлять промежуточные отчеты о тратах. Дом, подлежащий реконструкции, необходимо оформить в собственность на всех членов семьи.

Способ 5. Пенсия матери

Это, пожалуй, самый непопулярный способ. Ведь выгоду это обещает в будущем, а жить люди хотят здесь и сейчас. Однако это очень прогрессивный способ увеличить⇑ средства МСК, так как находясь на счетах ПФ, они не только будут корректироваться на величину инфляции, но и приносить дивиденды.

ПФ осмотрительно инвестирует деньги в различные финансовые инструменты, надежность которых гарантирована. По достижении пенсионного возраста эти деньги можно будет забрать в виде срочной пенсионной выплаты. Но как показывает практика, в России этим методом воспользовались лишь 2% семей.

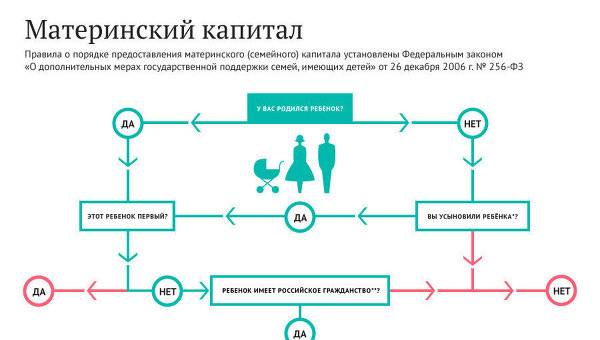

Материнский капитал

Получение данной помощи возможно, только если со стороны государства отсутствует другая материальная поддержка семье. Предоставляется она с 2007 года всем родителям, имеющим российское гражданство.

Раньше какую-то часть денег родители могли получить наличными до 20 тыс. рублей, например за компенсацию на строительство дома. В 2020 году эта норма не действует.

Государство не выдает деньги родителям наличными. Они получают только специальный сертификат, который подается в ПФР, далее все расчеты осуществляются безналичным путем.

Право на получение материнского капитала имеют:

- женщины, имеющие гражданство РФ и родившие двух или более детей;

- мужчины, имеющие гражданство РФ и усыновившие двух или более детей;

- отец, если мать детей лишили родительских прав или она умерла;

- родители несовершеннолетнего ребенка или совершеннолетнего, если он обучается в высшем учебном заведении на очной форме, при отсутствии поддержки со стороны государства.

Эта материальная поддержка является целевой и предназначена для:

- улучшения жилищных условий в виде приобретения новой недвижимости или ремонта;

- строительства нового дома;

- погашения ипотечного займа.

Маткапитал поможет, если банки отказываются выдавать семьям кредит на квартиру из-за недостаточного уровня доходов или нехватки средств на первичный взнос.

С помощью этих денег можно оплатить:

- первоначальный взнос при покупке дома или квартиры в кредит;

- долг и проценты по ипотеке;

- единовременную покупку недвижимости, при необходимости добавив собственные деньги.

Денежные средства могут идти на нужды детей, такие как образование или оздоровление. Кстати, материнский капитал можно потратить на любого ребенка в семье, а именно:

- на услуги детского сада или других учреждений;

- на образовательные услуги;

- проживание во время обучения.

Размер капитала каждый год индексируется, его величина с 2007 года увеличилась с 250 тыс. рублей до 453 тыс. рублей.

Так как эта сумма достаточно внушительна, возникает искушение придумывать различные способы мошенничества.

Что представляет собой мошенничество с материнским капиталом

Все молодые родители, являющиеся гражданами РФ, знают об этой государственной программе. Суть её заключается в том, что государство платит семье после рождения второго ребенка определенную сумму денег. Она постоянно индексируется. В 2017 году эта сумма превысила 400 тыс. рублей.

Особенностью данной социальной программы является то, что эти средства родители могут потратить только либо на нужды ребенка, либо на улучшение жилищных условий семьи. Чаще всего родители предпочитают покупать на эти деньги недвижимость. Что касается нужд детей, то подразумевается оздоровление, образование и другие целевые траты. При этом можно использовать материнский капитал на любого ребенка в семье.

Денежные средства, предоставляемые государством, не выдаются родителям сразу и тем более наличными. Есть специальный документ – сертификат, который, при необходимости, владелец подает в Пенсионный фонд. Все расчеты с материнским капиталом осуществляются безналичным путем.

Несмотря на то, что государство соблюдает все меры сохранения средств и контролирует их трату, нередко фиксируются факты мошенничества с материнским капиталом. Владельцы сертификатов стараются обманывать государство, не подозревая о реальной уголовной ответственности.

Законодательная база

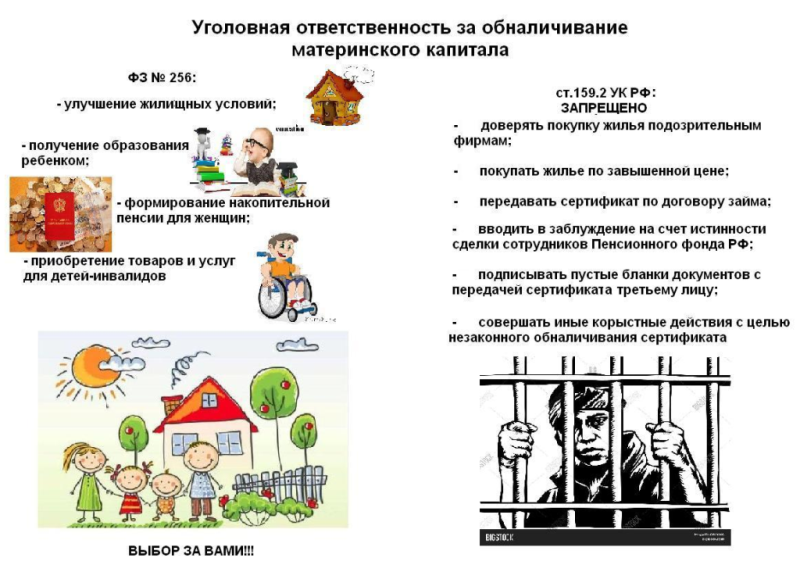

Предоставление материнского капитала осуществляется на основании закона № 256 от 29.12.09. Что касается ответственности за мошенничество, то она наступает в соответствии с УК РФ (ст. 159).

На что разрешается тратить материнский капитал

Этот вид государственной поддержки считается целевым, и потратить деньги можно только на такие нужды:

- Погашение ипотечного кредита.

- Улучшение жилищных условий в виде ремонта или же покупки недвижимости.

- Строительство дома.

- Проживание ребенка во время обучения.

- Оплата услуг образования.

- Плата за посещение детского сада и других учреждений.

Этот список неполный, он настолько обширен, что каждый, кому не лень, ищет любой способ, чтобы осуществить мошенничество с материнским капиталом.

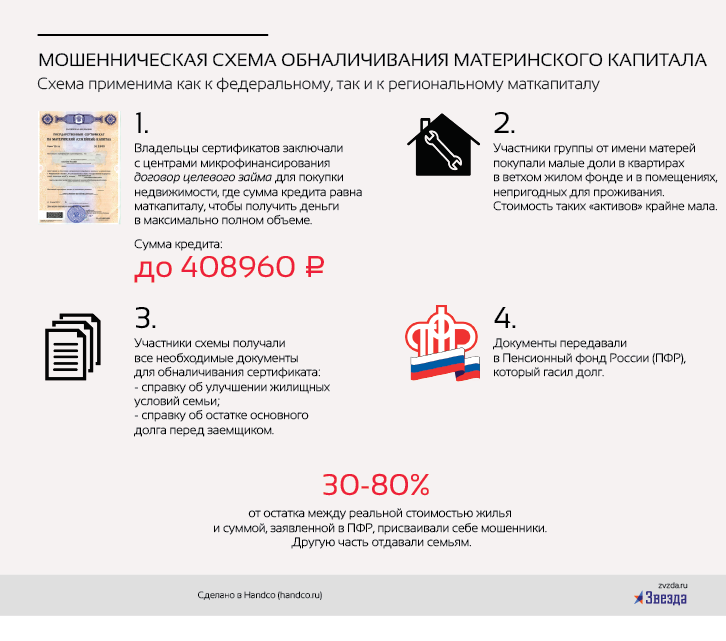

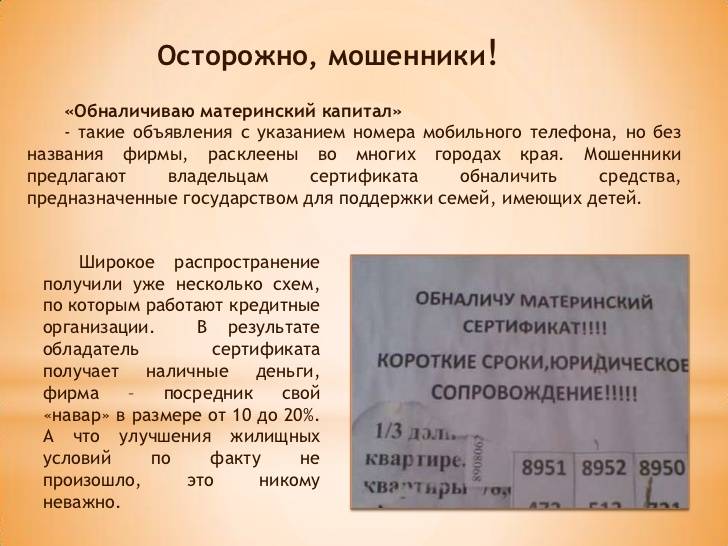

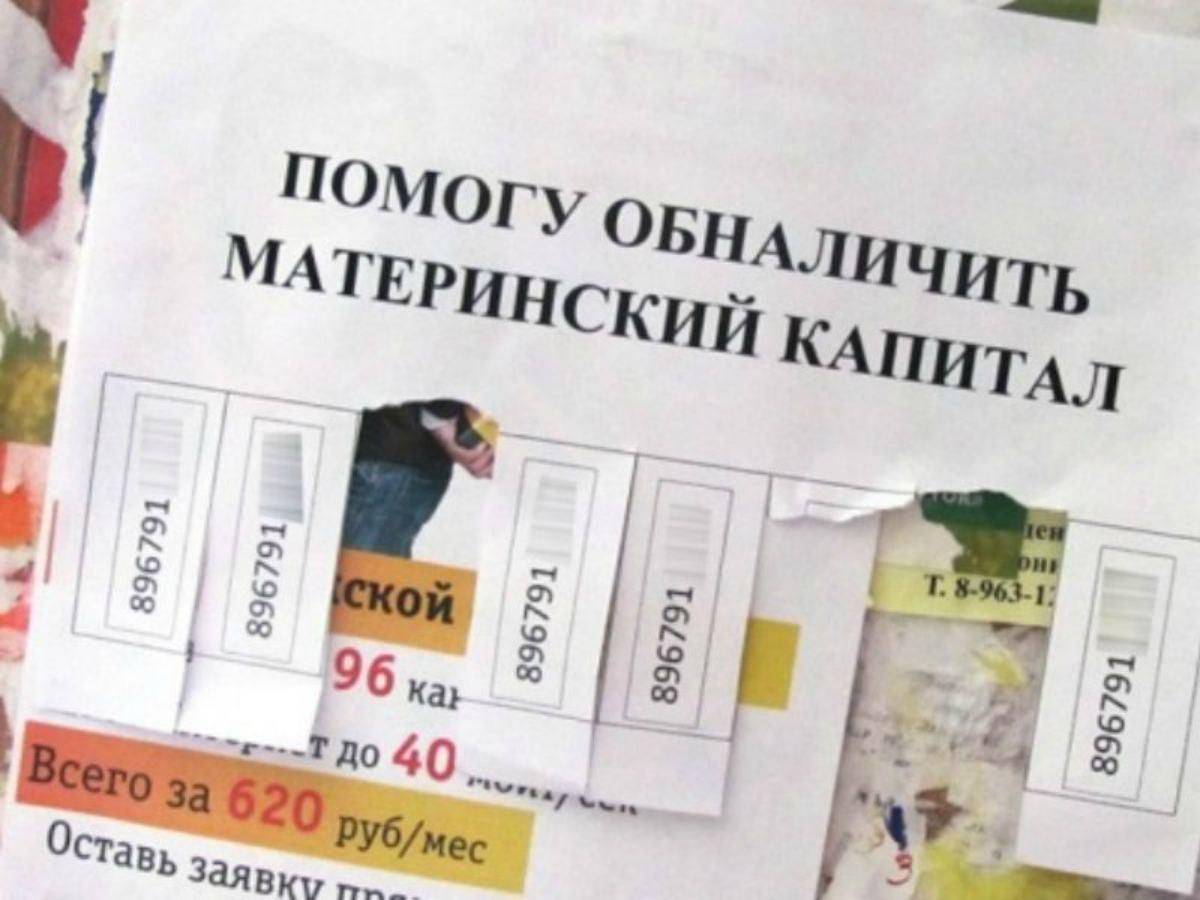

Что кроется за объявлениями «обналичу материнский капитал быстро»

Подобных объявлений можно встретить множество в газетах, на остановках, в интернете. И как усердно не предупреждает Пенсионный фонд об опасности обращения в такие конторы, наши граждане продолжают пользоваться их услугами.

Существует 2 варианта развертывания событий:

- Люди,которые оказывают «помощь» в обналичивании окажутся мошенниками, а вы потеряете все свои деньги (например, в результате совершения мнимой сделки).

- Фирма действительно поможет обналичить МК путем не вполне легальных схем, но возьмет за такие услуги значительную часть денег (на практике не менее 1/5, а то и четверти всей суммы).

Варианты обналичивания могут быть разными:

- покупка недвижимости в глухой деревне, которая в действительности не стоит ничего;

- выдача займа на покупку жилья, для погашения которого может использоваться МК;

- изготовление подложных документов (например, на получение ребенком образования).

Внимание! Законным являются только те способы реализации МК, которые указаны в законе. Прибегать к услугам таких компаний не следуют, поскольку даже если вы и не лишитесь всех своих денег от действий мошенников, то можете потерять их в качестве меры ответственности за незаконные действия.

Должностные преступления

На сегодняшний день продолжают реализовываться мошеннические сделки с участием должностных лиц. В подделке документов в большинстве случаев участвуют чиновники и работники пенсионного фонда за довольно большой процент.

Такие аферы возможны, потому что сертификат маткапитала представляет депозитарную расписку, а при наличии определенных знакомств можно легко обналичить деньги через должностных лиц. Но для этого сразу нескольких должностных лиц должны быть коррумпированы.

Самой часто используемой схемой является оформление материнского капитала для строительства дома. ПФР обычно уже имеет заключенные соглашения со строительными компаниями, и деньги перечисляются на их счет.

Далее формируются поддельные кассовые и товарные квитанции на приобретение материалов и выполнение строительных работ. Средства обналичивают затем различными способами.

Даже если взятка передавалась через посредника, получатель сертификата также будет нести наказание, а оно за это преступление предусмотрено довольно серьезное, так как здесь просматривается предварительный сговор и умысел.

Что предлагают посредники

Хоть закон запрещает любое обналичивание материнского капитала, различного рода посредников это никак не останавливает. Все они, как один, предлагают его «законную реализацию», причем владелец сертификата непременно получит деньги на руки. То, что одно противоречит другому, посредников особо не заботит.

Итак, обналичить материнский капитал нельзя, но многие были бы не против это сделать. Раз есть спрос – появляется и предложение. Фирмы-посредники, предлагающие «законную реализацию» капитала, могут предложить одну из нескольких схем.

Фиктивная покупка жилья

Точнее, покупка настоящая – человеку продают дом или квартиру в аварийном доме, причем стоит эта квартира, как правило, около 450 тысяч рублей.

Проблема в том, что реальная цена такой недвижимости вряд ли составит даже 50 тысяч, а жить в ней будет точно нельзя. Человек на руки получает в лучшем случае 200-300 тысяч рублей, остальное – это настоящая цена недвижимости плюс комиссия посредника.

Раньше Пенсионный фонд даже не имел права проверять, в каком доме покупают жилье за материнский капитал, но недавно приняли ряд поправок к законодательству. Теперь сотрудники ПФ смогут «завернуть» сделку, если за материнский капитал покупают что-то сильно разрушенное.

Если обман вскроется, Пенсионный фонд просто не переведет деньги на счет «продавца». Если это выяснится после перевода – деньги могут потребовать вернуть.

Схема с займом под материнский капитал

Это самая популярная сейчас схема:

- человек покупает некое жилье (снова за те же 450 тысяч рублей), но уже в кредит. Заем оформляется в кредитном потребительском кооперативе (КПК);

- после оформления владелец сертификата подает заявление в Пенсионный фонд на погашение займа в КПК;

- заем гасится Пенсионным фондом из средств материнского капитала, кооператив щедро делится деньгами с «заемщиком».

Кстати, недавно новый закон запретил Пенсионному фонду гасить такие займы в «прочих организациях» – но для банков и КПК все оставили по-старому.

Эта схема и лежит в основе большинства объявлений «материнский капитал законно» – кооперативы практически никто не контролирует (только саморегулируемые организации), поэтому они могут «крутить» такие схемы и выживать благодаря им.

Кстати, потратить материнский капитал на погашение жилищного кредита можно до того, как ребенку исполнится 3 года. Этим и пользуются посредники, причем активно применяют этот прием в рекламе.

Недвижимость, которая покупается таким способом, скорее всего, тоже непригодна для проживания.

Покупка жилья у родственников

Еще более запутанная история. Формально ни одна законодательная норма не запрещает направить материнский капитал на покупку жилья у родственников. Но Пенсионный фонд вполне может отследить родственные связи и не перечислить деньги. Причин может быть несколько:

- операция купли-продажи жилья между близкими родственниками может быть признана мнимой (фиктивной). Так бывает, если фактически никто никому не передавал деньги за жилье;

- если мать ребенка покупает жилье у своих родителей и при этом живет в нем же, здесь не будет улучшения жилищных условий;

- есть ограничения на заключение договоров между опекунами и опекаемыми, и т.д.

Скорее всего, при наличии любых подозрений на сделку между близкими родственниками Пенсионный фонд проведет более глубокую проверку документов: вероятность отказа становится очень высокой.

Очевидно, что те посредники, которые практикуют обналичивание материнского капитала через сделки между родственниками, пользуются какими-то связями среди сотрудников ПФ (что незаконно и однозначно попадает под УК РФ), или же полагаются на удачу.

А бывает так, что посредник организует фиктивную покупку жилья одним родственником у другого через заем в КПК – то есть, сразу все возможные варианты незаконного «обнала». Хоть каждый из этапов и будет законным, ПФ вполне может выявить обман и не выделить деньги.

Деньги своим «клиентам» посредники чаще всего обещают выплатить сразу (но тогда за свои услуги они возьмут очень много), другие предлагают ждать до 45 дней. Есть совсем экзотические варианты, например, за сертификат сразу дают участок в 14 соток, а через какое-то время еще 200 тысяч рублей.

И самое главное: посредники берут за свои услуги деньги. Часто это 50-100 тысяч рублей, иногда больше. То есть, от материнского капитала они отнимут 10-20%. В худшем случае владельцу сертификата заплатят, к примеру, 50 тысяч рублей, или вообще ничего. И, увы, в России такие случаи зафиксированы.

Как можно обналичить мат. капитал до 3 лет незаконно?

Очень часто многие родители хотят заполучить средства материнского капитала на цели, которые не предусмотренные законодательством страны. При этом они используют незаконные или же полулегальные способы, которые пресекаются государственными органами Российской Федерации.

- Среди полулегальных способов следует отметить фиктивное приобретение недвижимости у родственников или знакомых. Этот способ предусматривает получение средств, но при этом все остаются жить в таких же условиях, как и жили до этого. При этом только у детей появляется право собственности на жилье, которым зачастую не пользуются в будущем. С юридической стороны при этом все нормы закона выполнены, и придраться, собственно, не к чему.

- Но кроме вышеописанной ситуации, также существуют другие способы, которые являются более незаконными и менее оправданы с моральной точки зрения. Среди них пользуется популярностью у мошенников метод приобретения непригодного для проживания жилья. Зачастую 60% всей суммы достается родителям ребенка, на которого оформлен капитал. Но существует также риск, что мошенники заберут себя весь объем государственной помощи, так как по закону в таких случаях вся сумма поступает именно на их банковский счет.

К тому же выйти с такой ситуации не представляется возможным, так как в случае предъявления претензий, на владельца сертификата также правоохранительные органы должны открыть соответствующее криминальное производство.

- К старым схемам получения семейного капитала можно отнести также продажу своей недвижимости близким родственникам и последующей их покупке по более высокой стоимости за государственные деньги. Существенная разница сумм при этом оставалась на руках у родителей ребенка.

В некоторых случаях мошенничество с материнским капиталом происходить из-за нелепого стечения обстоятельств, что приводит к плачевным результатам. Поэтому всегда нужно следовать букве закона и не отступать от него.

Только при таких обстоятельствах удастся без проблем получить государственную помощь до трёх лет, законно представляющуюся семье, в которой родились более одного ребенка. К тому же доверие государства в таком случае к молодым родителям существенно возрастает.

Читайте на нашем сайте о единовременной выплате материнского капитала в размере 20 тысяч и 25 тысяч рублей.

Нелегальные способы обналичивания

Такие схемы существуют, они действуют и ими время от времени пользуются люди. Как правило, чтобы получить деньги за сертификат семейного капитала, обращаются в различные кредитные, микрофинансовые организации и к другим физическим и юридическим лицам. Без финансовых потерь здесь не обойтись, часть средств, положенных по сертификату за обналичивание материнского капитала придется отдать. К серым схемам относится:

- Покупка недвижимости только на бумаге. На самом деле покупать жилье заявитель не планирует. Но обратившись к услугам определенных компаний, можно оформить фиктивные документы и предъявить из в соответствующие гос. органы.

- Покупка жилья по нереально высокой цене. Делается это для того, чтобы забрать максимально большую сумму денег. Возможно ли это – да! Законно ли – нет!

- Получение несуществующего ипотечного кредита. Некоторые представители фирм, оказывающих «серые услуги» готовы помочь за небольшой процент оформить все документы, якобы для оплаты ипотеки, ну а потом, после перевода денег из банка, они возвращают собственнику сертификата часть суммы на руки.

- Предъявление поддельных документов на получение самого сертификата. Этот раздел комментировать не будем. Вероятность того, что подтасовка данных вскроется, слишком велика. Тем не менее, некоторые люди идут на такие ухищрения.

С помощью услуг риэлторов – крайне опасный вариант и без финансовых потерь сделать это не получится. Данная процедура имеет ряд недостатков, и попытка обмана может быть легко раскрыта. Кроме того что услуги посредников обходятся слишком дорого, остается высоким риск обмана. В результате, у родителей, пытавшихся получить деньги по материнскому капиталу через риэлтора, может появиться множество проблем. Афера мошенника теперь еще может быть вычислена и сотрудниками Пенсионного фонда. А далее – запрос в прокуратуру, расследование – и, как результат – уголовное дело.

Чаще обращаются к такой схеме, как продажа квартиры близким родственником. В такой ситуации, уголовной ответственности можно избежать, а риск обмана минимален. Но определенные неудобства все же есть. Так, новый владелец квартиры не сможет продать квартиру или использовать ее в качестве залога, ведь одним из совладельцев будет являться несовершеннолетний ребенок. А здесь уже контрольные функции начнут выполнять органы опеки.

Возможные негативные последствия

- Уголовное преследование. Учтите, что попытки незаконно обналичить средства капитала, классифицируются по Уголовному кодексу, как мошенничество (статья 159,2 УК РФ). Максимальный тюремный срок – 10 лет.

- Денежные штрафы, сумма которых существенно превышает размеры похищенных у государства денег. Именно штрафы чаще всего и накладывают на тех, кто попытался обманным путем завладеть деньгами материнского капитала вне рамок действующего законодательства.

- Репутационные риски.

- Кроме того, придется вернуть все деньги.

Реализация финансов по сертификату

Трехлетний срок, чтобы распределить финансы по сертификату на получение безвозмездной помощи в рамках государственной поддержки граждан с детьми, является во многих вопросах ключевым. При этом приобретение жилья является самым используемым вариантом того, каким образом родители могут воспользоваться материнским капиталом после 3 лет или до истечения этого срока.

Так как различные меры поддержки граждан от государства рассчитаны в большей степени на приобретение помещения жилого типа в строящемся или только возведенном доме, использование финансов по сертификату на осуществление такой сделки получает одобрение Пенсионного фонда намного чаще, чем в случае с покупкой квартиры у собственников.

В связи с тем, что у большинства российских семей денег на приобретение жилого помещения за наличные средства нет даже при условии обналичивания сертификата на реализацию денежных средств в рамках мер федеральной поддержки, государство охотно одобряет сделки с недвижимостью, особенно с использованием заемных средств от банковских или кредитных учреждений.

В вопросе, как использовать материнский капитал после 3 лет и до этого момента, следует знать, что семьям, намеревающимся или уже оформившим кредит на приобретение квартиры или дома, положен определенный набор льгот. Они выражаются в предложении пониженной процентной ставки, если заемщики воспользуются при покупке жилого помещения мерами государственной поддержки (возмещение части долга и процентов по кредиту ипотечного типа из бюджета Федерации).

Банки, которые готовы финансировать семьи с детьми на льготных условиях, вправе рассчитывать на то, что федеральный бюджет выделит денежные средства на погашение части долга заемщиков. Финансирование в данном случае осуществляется по государственному ипотечному проекту.

Рекомендации юристов

Юристы советуют молодым семьям, решившим воспользоваться материнским капиталом, тщательно взвешивать каждый свой шаг. Ведь даже ненамеренно они могут попасть в руки недобросовестных фирм.

Чтобы избежать этого, необходимо:

- тщательно изучить законодательную базу;

- перед заключением договора передавать документы на проверку опытным юристам;

- настороженно отнестись к предложениям нарушить закон.

Материнский капитал не предназначен для выдачи на руки. А значит любые попытки обойти ограничения и обмануть закон обернутся для молодой семьи серьезными проблемами, включая лишение права на МК.

https://youtube.com/watch?v=C0avzULUS2I

Материнский капитал — как обналичить законно?

Действующим законодательством не предусмотрена выдача мат.капитала наличными средствами, или обмен сертификата на эквивалентную денежную сумму.

Любые попытки получить средства нелегально преследуются правоохранительными органами и наказываются по закону.

Ниже будут разобраны наиболее популярные способы управления материнским капиталом, подразумеваемые обналичиванию средств.

Перевести мат.капитал на пенсионный счет

Данная схема, направленная на получение денег, используется достаточно редко. Но большинство экспертов считают, что она очень удобна для манипуляций с целью обналичить средства.

Основными пунктами данной схемы являются:

- Гражданин, имеющий сертификат на материнский капитал официально переводит средства на приватный накопительный счёт;

- Частная фирма, на счету которой находятся сбережения, не только сохраняют их до достижения пенсионного возраста, но и пытаются увеличить их различными способами.

Обналичивать средства таким способом вполне законно, что не противоречит законодательным проектам России.

Как обналичить материнский капитал на строительство дома?

Материальные средства из госбюджета можно потратить на полное изменение технических характеристик жилого дома, что именуется реконструкцией.

Перепланировки и другие изменения могут осуществляться только с разрешения уполномоченных органов.

Проводить реконструкцию можно и самостоятельно. В таком случае, из ПФ РФ переводится пятьдесят процентов от мат.капитала на банковский счёт семейства. Остальная сумма будет переведена после завершения реконструкции на пятьдесят процентов.

Помимо этого, в Пенсионном Фонде могут:

- Официально посетить лично объект реконструкции для проверки того, как идет строительство;

- Запросить с семейства документы о расходах на проведение ремонта.

Если родители заключают договор с подрядной организации, то средства также обналичивают в два этапа, но уже на банковские счета строительной компании.

Схема с получением кредитования

Сразу следует объяснить, что оформление потребительского кредита, либо его погашение за счет государственных средств, выделенных на материнский капитал невозможно.

Официально оформить кредит под мат.капитал можно только в следующих случаях:

- При оформлении кредитования с целью улучшить условия проживания. Снять деньги с материнского капитала получиться на реконструкцию дома, или произведение ремонтных работ в жилом помещении;

- Обналичивать средства на погашение первого взноса ипотеки.

Если производится обмен средств капитала, то производятся следующие действия:

- Гражданин, на которого оформлен сертификат, является в отделение любого банка, позволяющего оформлять ипотеку под мат. кап.;

- Происходит составление и заполнение договора;

- Из выделяемых государственных средств банк обналичивает сумму для погашения первого взноса.

В другой ситуации, когда ипотека уже оформлена, будет действовать следующий алгоритм:

- Кредитование оформление еще до того, как гражданин получил сертификат;

- Происходит официальное получение мат.капитала;

- Гражданин обращается в банк, оформивший ему ипотечный кредит;

- Обналичка происходит на погашение ипотечного займа средствами из материнского капитала.

Возмещение средств возможно только по основной части кредитования, а остальные проценты всегда полностью выплачивает занимающий гражданин.

Сумма обналичивания при покупке под постройку дома

Около половины из семейств, имеющих сертификат, решают потратить средства на постройку собственного дома. Причем строительство может производиться как своими силами, так и при найме подрядчиков.

Выделенные средства могут наличкой покрывать строительные материалы, аренду строительного оборудования и прочие расходы, связанные с постройкой жилого дома.

Однако и здесь есть определенные условия:

- Требуется сохранить все чеки на приобретение стройматериалов, которые потребуется проверяющим органам для проверки;

- Каждый из этапов строительных работ должен быть задокументирован;

- При подписании договора с подрядной фирмой, изменение стоимости каждой из услуг должны быть явно аргументированы.

Законодательством предусмотрено два вида использования материнского капитала при постройке личного жилого дома:

- Подать документы, подтверждающие покупку стройматериалов, инструментов, или услуг заранее;

- Произвести оформление задним числом и получить средства.

Законом предусмотрено использование материнского капитала но постройку личного жилого дома

Банки станут охотнее рефинансировать ипотечные кредиты после отмены правила об обязательном выделении долей детям?

До недавнего времени применительно к жилью, приобретенному на средства маткапитала, действовало правило: как только погашена ипотека, нужно выделить доли детям. Такое положение защищало права несовершеннолетних, но делало невозможным рефинансирование. Ведь рефинансирование представляет собой гашение ипотеки за счет нового кредита. Раз прежний кредит погашен, нужно выделить доли детям. После этого рефинансирующий банк получал в залог квартиру, собственниками которой являлись в том числе несовершеннолетние граждане. Хотя по закону при невыплате кредита из ипотечной квартиры можно выселить кого угодно, даже малолетних, такие случаи сопровождаются общественным резонансом и новостями в стиле «Банк предъявил иск ребенку». Поэтому кредитные организации крайне неохотно рефинансировали ипотеку, если были задействованы средства маткапитала. Постановление Правительства РФ от 16 апреля 2021 г. № 603 отменило правило об обязательном выделении долей детям при рефинансировании.

При этом сложно сказать, насколько эффективной будет эта мера. Рекламные проспекты банков предлагают ипотеку под 5,5% и даже 4,75%. Более десятка крупных организаций, включая Сбербанк и ВТБ, объявили об участии в государственной программе льготной ипотеки. Однако многочисленные отзывы показывают, что кредитные организации игнорируют госпрограммы, направленные на поддержку семей с детьми. Дело в том, что банк имеет право отказать в выдаче займа без объяснения причины (ч. 1 ст. 821 ГК РФ, ч. 5 ст. 7 Закона о потребительском кредите). Это правило распространяется и на кредитные программы, созданные в рамках системы государственной поддержки.

Суды этот подход одобряют. Например, в Обзоре ВАС РФ упоминается такое дело: банк – участник госпрограммы отказался выдать гражданину кредит. Несостоявшийся заемщик обратился в суд с иском о понуждении к заключению кредитного договора. Спор дошел до кассационной инстанции, которая согласилась с тем, что банк вправе отказаться кредитовать гражданина (Информационное письмо Президиума ВАС РФ от 13 сентября 2011 г. № 147 «Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре»).

Поэтому маловероятно, что банки начнут предлагать выгодные условия при рефинансировании ипотеки, если был задействован материнский капитал. Сам порядок перекредитования изменений не претерпел: заемщик подает заявление на выдачу кредита, где указывает цель – гашение ипотеки. После этого банк оценивает риски и принимает решение. При удовлетворении заявления заключается новый кредитный договор.

Какие выводы? Можно или нельзя обналичить?

На основании вышеперечисленных можно сделать вывод, что обналичить денежные средства материнского капитала законно возможно, однако, существуют определенные рамки, которые ограничивают возможности граждан.

Обналичить можно, но только если расходы будет контролировать государство (вы будете сдавать отчетность и каждый чек) и СМК пойдет на один из трех вариантов:

- самостоятельное строительство дома,

- реконструкция жилья,

- улучшение жилищных условий.

Но эти условия действуют только когда ребенку исполнится 3 года. До этого получить СМК можно только сертификатом и только на:

- Оплата товаров или услуг, которые были вызваны социальной адаптацией детей-инвалидов.

- Первоначальный взнос по ипотеке.

- Погашение долга по уже имеющемуся на момент рождения ребёнка кредита.

Итого, получается, что обналичить законными способами СМК до 3 лет НЕЛЬЗЯ. И еще раз напоминаем вам:

МЫ НЕ ПРОСТО НЕ РЕКОМЕНДУЕМ, А НАСТАИВАЕМ НА ТОМ, ЧТОБЫ ВЫ НИ ПРИ КАКИХ УСЛОВИЯХ И ОБСТОЯТЕЛЬСТВАХ НЕ НАРУШАЛИ ЗАКОНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ. ВЫ ЖИВЕТЕ В ЭТОЙ СТРАНЕ И ОБЯЗАНЫ ПОДЧИНЯТЬСЯ ЗАКОНАМ. ПОМНИТЕ ОБ ЭТОМ!