Условия рефинансирования

Сумма кредита не может превышать 80% от оценочной стоимости залоговой недвижимости. Срок выдачи – максимально 30 лет. Ставки по рефинансированию будут зависеть от срока оформления:

- 12,25% при сроке до 10 лет;

- 12,5% при сроке 10 – 20 лет;

- 12,75% при сроке 20 – 30 лет.

Это ставки для тех, кто получает заработную плату на счет в Сбербанке. Для обычных заемщиков будут предлагаться ставки на 1% выше.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Цель кредита | Ставка |

Рефинансирование ипотеки в другом банке | 10,9% |

Рефинансирование ипотеки + потребительских кредитов | 11,15% |

Рефинансирование ипотеки + потребительских кредитов + наличные на потребительские цели | 11,65% |

Рефинансирование ипотеки в другом банке и прочих кредитов + наличные на потребительские цели | 11,65% |

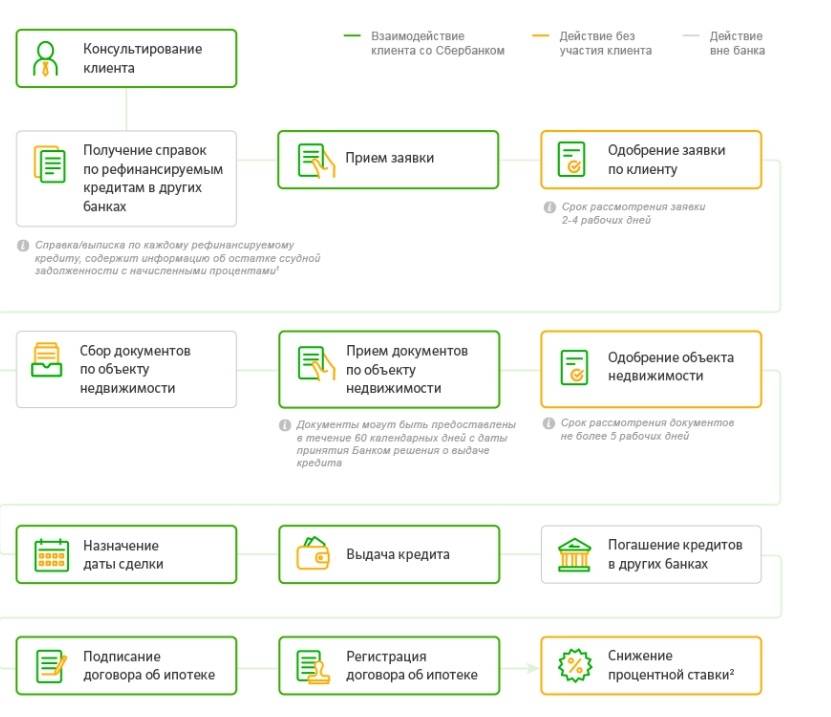

Сам процесс ничем не будет отличаться от стандартного оформления ипотеки. Также требуется собрать пакет документов, провести оценку недвижимости. Получается, что приобретенное за счет жилищного кредита имущество будет залогом уже не первоначального банка-кредитора, а Сбербанка.

| Валюта кредита | Рубли РФ |

| Минимальная сумма кредита | от 1 000 000 рублей от 500 000 рублей (включительно) |

| Максимальная сумма кредита | Не должна превышать меньшую из величин: 80% стоимости объекта недвижимости, указанной в отчете об оценкесумму остатков основного долга и текущих процентов по Рефинансируемым кредитам, а также сумму, запрошенную Заемщиком/Созаемщиками на цели личного потребления Максимальные суммы на различные цели, получения кредита:

|

| Срок кредита | до 30 лет |

| Комиссия за выдачу кредита | отсутствует |

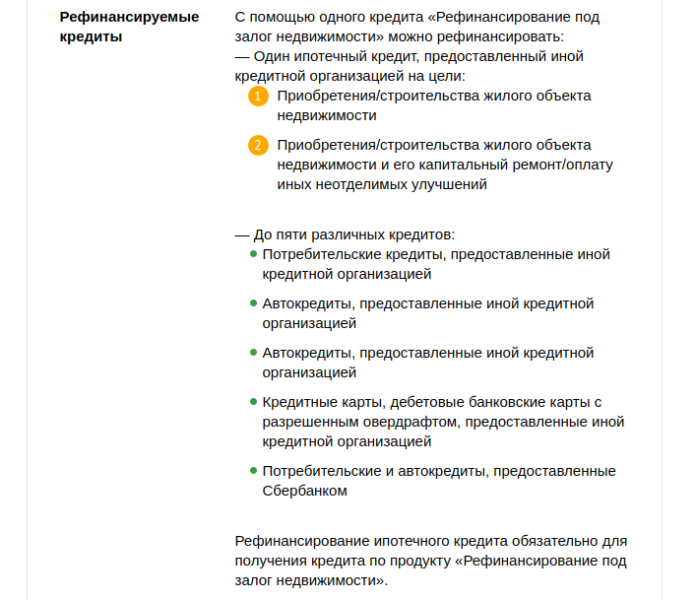

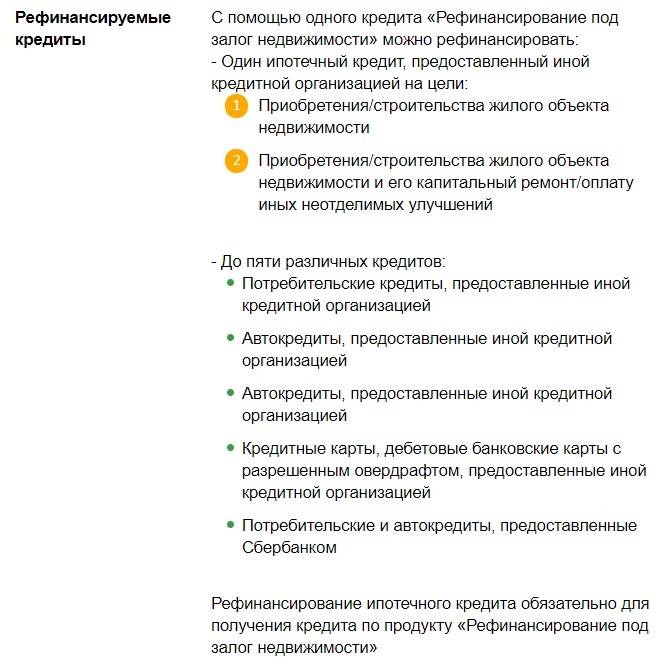

| Рефинансируемые кредиты | С помощью одного кредита «Рефинансирование под залог недвижимости» можно рефинансировать:– Один ипотечный кредит, предоставленный иной кредитной организацией на цели:

– До пяти различных кредитов:

Рефинансирование ипотечного кредита обязательно для получения кредита по продукту «Рефинансирование под залог недвижимости» |

| Комиссия за выдачу кредита | отсутствует |

| Обеспечение по кредиту | Залог объекта недвижимости:

В случае если недвижимость приобретена за счет рефинансируемого ипотечного кредита, то она может быть обременена ипотекой в пользу первичного кредитора. Это обременение снимается после погашения рефинансируемого ипотечного кредита, после чего недвижимость передается в залог Банку. Если при приобретении объекта недвижимости не использовались средства рефинансируемого ипотечного кредита, то такой объект должен быть свободен от обременения правами третьих лиц или состоять под арестом (запретом). |

| Страхование | Добровольное страхования жизни и здоровья заемщика в соответствии с требованиями Банка. |

Сбербанк: рефинансирование ипотеки ВТБ и других банков

Рефинансирование кредита (ипотеки) в Сбербанке позволяет переоформить ссуду под более выгодный процент при условии, что заёмщик не допускал просрочек при её погашении.

В долг в СБ РФ можно получить от 300 тыс. до 7 млн рублей (не более 80% стоимости залога) на срок от 1 года до 30 лет. Но подобная опция доступна только сторонним клиентам, оформившим ссуду в другом банке.

А вот ипотечные заёмщики СБ РФ могут воспользоваться услугой перекредитования исключительно на индивидуальных условиях. Снижение ставки в данном случае не предусмотрено, но возможно уменьшение ежемесячного платежа:

- за счёт увеличения срока кредитования

- благодаря опции «льготный период».

Для заёмщиков Сбербанка рефинансирование ипотеки, взятой в Сбербанке, всегда влечёт за собой увеличение общей переплаты по ссуде.

Сбербанк: рефинансирование ипотеки, взятой в Сбербанке

8124

Одобрено:

5687

За 2 минуты!

Лимит: до 3 000 000 руб.

Ставка: от 5,99%

Период: до 84 мес.

Решение: от 2 мин.

Лицензия ЦБ РФ: № 3292

Получить

4.00

31767

Одобрено:

22237

Умная карта в ПОДАРОК!

Лимит: до 5 000 000 руб.

Ставка: от 3,9%

Период: до 84 мес.

Решение: от 10 мин.

Лицензия ЦБ РФ: №354

Получить

9325

Одобрено:

6528

До 8 млн!

Лимит: до 8 000 000 руб.

Ставка: от 6,5%

Период: до 60 мес.

Решение: от 1 мин.

Лицензия ЦБ РФ: №2557

Получить

Для реструктуризации задолженности в СБ РФ заёмщик должен подать заявление на сайте или в отделении финучреждения, приложив к нему справку о доходах, копию трудовой книжки и документы, свидетельствующие об ухудшении финансового состояния:

- копию приказа об увольнении/сокращении ставки/уходе в декретный отпуск

- справку об утрате трудоспособности

- документ, подтверждающий прохождение срочной службы в армии.

Финучреждение оставляет за собой право отклонить прошение касательно реструктуризации ссуды: например рефинансирование военной ипотеки Сбербанк, как правило, не осуществляет.

Рефинансирование ипотеки в Сбербанке в 2020 году взятой в Сбербанке

Перекредитование требует изучения списка актуальных предложений на сегодняшний день. Данный процесс значительно облегчается благодаря наличию специальных сервисов, где можно всего за несколько нажатий подобрать список банковских организаций по конкретным требованиям. Укажите тип услуги и желаемые рамки процентной ставки, после чего система выберет лучшее предложение, основываясь на вашу геопозицию и текущие отзывы по конкретной услуге.

Следующий этап – сбор необходимой документации. Здесь вам потребуется базовый список:

- паспорт, или другой документ удостоверяющий личность;

- выписка из Сбербанка, подтверждающая возможность произведения операции и содержащая информацию о своевременном произведении платежей клиентом;

- справка о доходах формата 2-НДФЛ, выписка из трудовой книги;

- оценочные справки о приобретаемой недвижимости.

Будьте внимательны, каждая компания обладает различными требованиями от пользователя.

Выгода рефинансирования кредита и пример расчета

Перед тем как провести процесс рефинансирования или перекредитования, стоит сделать определенные расчетные манипуляции, чтобы понять в каких случаях будет выгодно проводить рефинансирование, в каких нет.

Сейчас на цифрах покажем выгоду от рефинансирования при довольно большой кредитной нагрузке.

Согласно этому примеру ежемесячный платеж по всем обязательствам составит примерно 30 550 рублей. Если произвести рефинансирование в Сбербанке, то на 20 лет после оформления залога и гашение кредита и карты платеж составит примерно 22724 рубля, что почти на 8000 меньше.

Важно:

- При этом стоит понимать, что переплата будет примерно 3,27 млн. рублей. Это на 400 000 больше, если бы все осталось, как было до рефинансирования.

- Также надо понимать, что кредит и карта закроются не больше чем через 2-5 лет, а если вы их зашьете в ипотеку, то платить вам за них придется все 20 лет пусть и по меньшей ставке.

- При расчете общей экономической выгоды от проведенного рефинансирования потребуется учитывать все необходимые дополнительные траты, которые могут возникнуть в процессе оформления. Это такие траты, как оплата услуг по оценке находящегося в распоряжении залога, а также госпошлина, которая оплачивается после снятия обременения и после вторичной регистрации залога.

- В обязательном порядке потребуется провести перезаключение договора страхования, за что некоторые банки берут 1% от суммы ранее оформленного кредита.

- Напомним, что вы потеряете право на возврат процентов и имущественный вычет, а это тоже ощутимые суммы, если вы им уже воспользовались по рефинансируемой ипотеке.

Условия рефинансирования кредитов в Сбербанке

Рефинансировать в Сбербанке можно следующие виды кредитов:

- ипотека;

- потребительские кредиты;

- автокредиты;

- кредитные карты;

- дебетовые карты с разрешенным овердрафтом.

Рефинансирование прочих кредитов

Так как данная статья посвящена рефинансированию ипотеки в Сбербанке, то отдельным разделом мы выписали условия рефинансирования по остальным кредитам, не относящимся к ипотеке. Условия по ипотеке прописаны ниже. А эта информация пусть будет для общего развития. Она может вам пригодиться, если вы надумаете в дальнейшем рефинансировать какие-то другие кредиты, например, потребительский, или захотите рефинансировать сразу два кредита, например, ипотеку и автокредит и объединить их в один.

Рефинансирование возможно на следующих условиях:

- Минимальная сумма кредита не может быть ниже 30.000 рублей, а максимальная не более 3.000.000 рублей;

- На момент рефинансирования кредита срок его обслуживания в предыдущем банке должен составлять не менее полугода;

- Срок кредита не может превышать 60 месяцев и быть меньше 3 месяцев, но выбрать оптимальный срок заемщик может сам (срок можно увеличить, тем самым снизив ежемесячный платеж или уменьшить, ускорив процесс выплаты);

- Срок до момента выплаты займа не может составлять менее 3 месяцев;

- Возраст заемщика на момент подачи документов на кредит не может быть менее 21 года и превышать 65 лет;

- Непрерывный стаж работы заемщика на одном месте должен составлять 6 месяцев, в то время как непрерывный стаж за последние 5 лет – не менее 1 года (подобное требование не распространяется на клиентов Сбербанка, получающих доход по средствам зарплатного проекта с банком).

Рефинансирование ипотеки в Сбербанке

Размер процентной ставки по ипотеке диктуется ключевой ставкой ЦБ РФ и стремлением банков минимизировать свои риски. За последний год ставка снизилась более чем на 5%. Явная выгода от рефинансирования ипотеки будет ощутима при условии, что разница в процентной ставке составляет 2 пункта (процента).

Если посмотреть на статистику средней ставки по ипотеке за последние 10 лет, становится ясно, что рефинансировать ипотеку выгодно и тем, кто взял кредит 10 лет назад и тем, кто взял ее 1-2 года назад:

| Среднее значение ипотечной процентной ставки за последние 10 лет | |

| Год | Ипотечная ставка (%) |

| 2017 | 11,2 |

| 2016 | 13,3 |

| 2015 | 17,4 |

| 2014 | 12,4 |

| 2013 | 12,4 |

| 2012 | 12,3 |

| 2011 | 11,9 |

| 2010 | 13,1 |

| 2009 | 14,3 |

| 2008 | 12,9 |

Таким образом, если заемщик взял ипотеку с процентной ставкой в размере 15%, то рефинансировать ее под 9,5% процентов, предлагаемые Сбербанком, становится крайне выгодно.

Но не надо забывать, что проценты заемщик платит вначале ипотеки и прежде чем решить, что рефинансирование выгодно, необходимо посчитать переплату по процентам, которые уже выплачены, и переплату, которая предстоит при рефинансировании.

Требования к рефинансируемой ипотеке

Какими привлекательными не были бы условия рефинансирования ипотеки в Сбербанке, существуют определенные требования к ипотеке, выданной другими банками:

- ипотечный займ не подлежит рефинансированию, если на каком-то этапе он был реструктуризирован (предыдущий банк – кредитор изменял условия ипотеки по заявлению заемщика). Если заемщик, взяв ипотеку под 15%, реструктуризировал займ под 12%, то рассчитывать на рефинансирование ипотеки в Сбербанке под 9,5% не приходится;

- сумма рефинансируемого ипотечного кредита не должна превышать 5.000.000 рублей и составлять менее 500.000 рублей;

- срок кредитования может достигать 30 лет притом, что на момент подачи заявки на рефинансирование до окончания ипотечного кредита остается не менее 3 месяцев (ипотека подлежит рефинансированию по истечении полу года с момента получения ее заемщиком в предыдущем банке);

- за последний год обслуживания кредита отсутствует задолженность по выплатам.

Требования, предъявляемые Сбербанком к кредитору, такие же, как и при рефинансировании любого кредита.

Недостатки

В договоре рефинансирования, предлагаемом Сбербанком, могут встречаться «подводные камни», невидимые в калькуляторе ипотеки. Изучая предлагаемый договор, следует внимательно отнестись к тем его пунктам, которые обернутся дополнительными затратами.

В чем минусы рефинансирования?

- Заключая договор со Сбербанком, клиент снова должен подтверждать свою платежеспособность, собирать тот же пакет документов, что и для ипотеки, но только по состоянию на дату переоформления договора. Это займет определенное время

- Необходимо в старом банке получить справки для ипотеки, перерегистрировать ипотечный договор в Росрегистрации

- Сбербанку потребуется точная стоимость имущества оформляемого в залог, поэтому придется снова прибегать к услугам оценочной компании, рекомендованной банком, и оплачивать ее услуги

- Банк может отказать в рефинансировании, и тогда расходы на подготовку документов и переоценку недвижимости не компенсируют

- Процедура переоформления ипотечного договора с банком несколько сложнее, чем оформление первичного договора, и если это выгодно, стоит эту работу выполнить

Какую ипотеку можно рефинансировать в Сбербанке?

Итак, мы выяснили, что Сбербанк предлагает две программы рефинансирования. Одна подходит для потребительских кредитов целевого и нецелевого назначения. А вторая — для кредитов на жилье.

В этом году Сбербанк России предлагает физическим лицам универсальную программу рефинансирования ипотеки. Согласно условиям заемщик получает возможность выгодно перекредитовать займ на недвижимость, оформленный в любом другом официальном российском банке. К примеру, в Газпромбанке, Тинькофф, Уралсибе, Райффайзенбанке, Ренессанс Капитале, Совкомбанке и других.

Так же кредит, погашение которого планируется за счет денежных средств Сбербанка, должен быть оформлен не менее 1 года назад. Так в течение последних 12 месячев заемщик должен выполнять, взятые на себя, кредитные обязательства в срок и в полном объеме.

Общие условия

Сегодня перекредитовать кредит на недвижимость в самой крупной отечественной финансовой структуре можно на выгодных условиях. Программа Сбербанка предполагает:

- Невысокую процентную ставку;

- Длительный срок погашения ссуды;

- Отсутствие дополнительных комиссий.

Программа рефинансирования

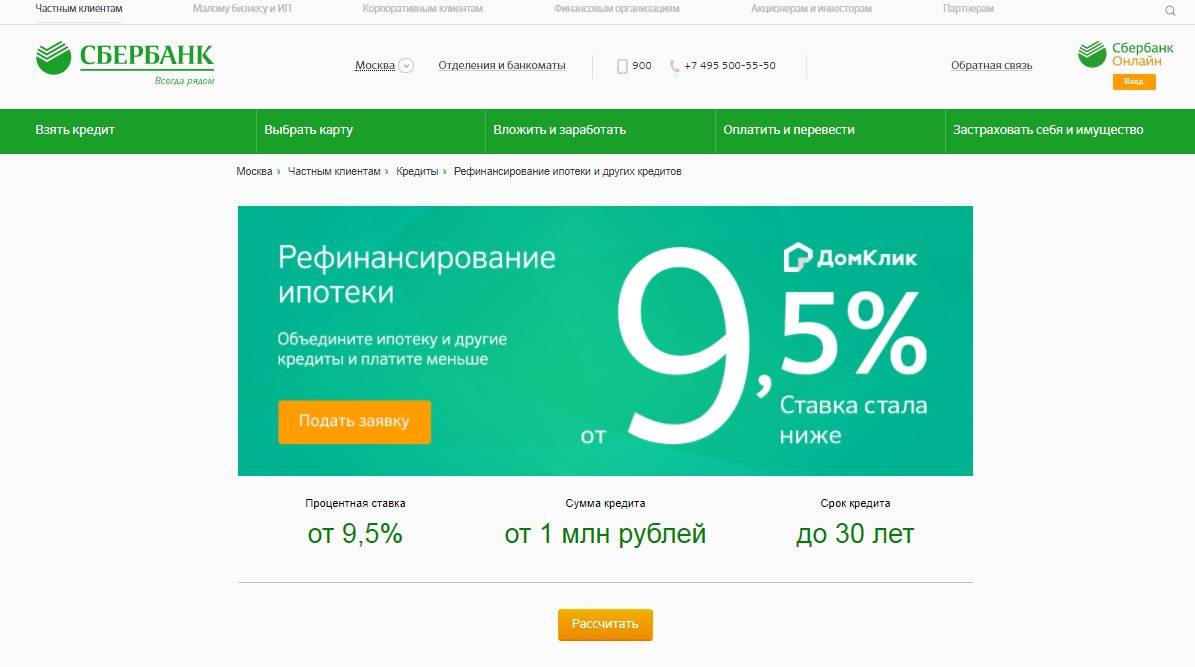

В настоящее время программа рефинансирования предоставляется потребителям на таких условиях:

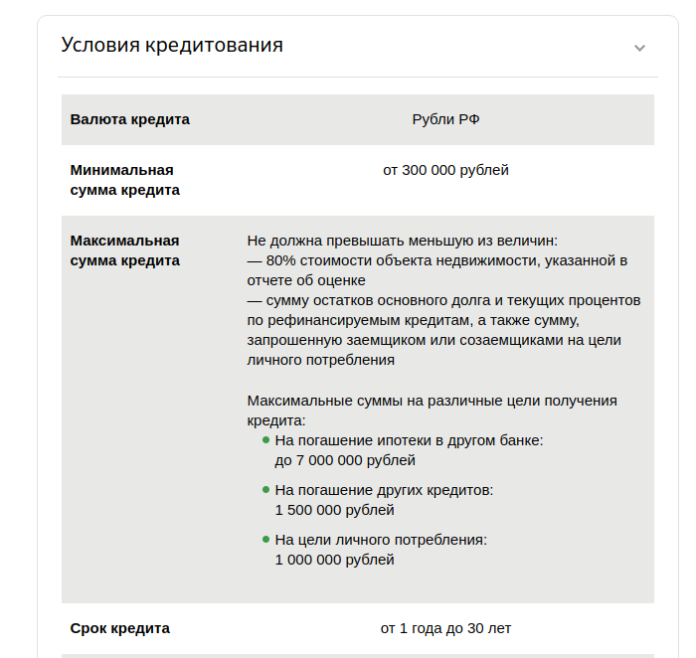

- Валюта займа – российские рубли;

- Процентная ставка – от 9,9% годовых (с учетом оформления страховки);

- Минимальная сумма — 300 000 рублей;

- Максимальная сумма ипотечного кредита – не более 80% от стоимости приобретаемого объекта недвижимости, до 7000000 рублей;

- Срок — от 12 месяцев до 30 лет;

- Комиссионный сбор за оформление в Сбербанке отсутствует;

- Обеспечение – под залог приобретаемой недвижимости;

- Страхование жизни и здоровья – добровольное, по желанию заемщика. При отказе от страховки ставка может быть увеличена.

Требования к заемщикам

При желании рефинансировать ипотеку другого банка в Сбербанке, важно не только не иметь просрочек у прошлого кредитора, но и соответствовать требованиям банка:

- Иметь гражданство Российской Федерации или ВНЖ;

- Соответствовать возрастным ограничениям: от 21 года до 75 лет (на момент возврата долга);

- Иметь постоянное место работы;

- Трудовой стаж – более полугода на одном предприятии за последние 12 месяцев и не менее 1 года общего стажа за 5 лет.

Требования к рефинансируемой ипотеке

В Сбербанке допускается рефинансировать ипотеку, оформленную в любом другом банке России. Основные требования к переоформляемому кредиту на жилье:

- Отсутствие задолженностей по платежам, то есть у прошлого кредитора погашение должно было быть по графику;

- Срок подписания договора — не менее 12 месяцев назад;

- Время до истечения срока действия соглашения — не менее 90 суток.

Необходимые документы

Документы, которые должен предъявить потенциальный клиент Сбербанка при рефинансировании займа на жилье:

- Заполненный бланк анкеты (форму для заполнения можно получить непосредственно в банке);

- Паспорт;

- Акт, подтверждающий регистрацию по месту пребывания (при временной прописке);

- Справка о доходах 2-НДФЛ или по форме Сбербанка;

- Акты, подтверждающие факт трудоустройства — книжка с работы, справка, договор;

- Документация на переоформляемую ипотеку другого банка. Нужны: номер ипотечного договора, сумма и валюта кредита, платежные реквизиты прошлого кредитора;

- Документы на залоговую (приобретаемую в кредит) недвижимость.

Только при наличие соответствующего документа Сбербанк одобрит заявку. Также банк оставляет за собой право затребовать у заемщика (созаемщика) дополнительные документальные акты.

Подача заявки

Одним из преимуществ программы рефинансирования в Сбербанке, является возможность узнать предварительный результат по запросу в дистанционном режиме. Для этого потенциальному клиенту необходимо придерживаться инструкции:

Условия и требования

Банк, в свою очередь, требует от потенциальных клиентов выполнение всех условий и требований. Особенно тех, при которых возможно осуществить такую процедуру, как перекредитование ипотеки Сбербанка в Сбербанке в 2020 году.

Стоит отметить, что соблюдение требований станет основополагающим при одобрении рефинансирования.

Требования к залогу

Требования к обеспечению выглядят следующим образом:

- заемщик должен иметь построенный дом или купленную квартиру. Если он не обладает такими преимуществами, то получить рефинансирование не представляется возможным;

- жилье, взятое по ипотеке, должно находиться в залоге в другом финансовом учреждении. После осуществления заемщиком погашения долговых обязательств ему необходимо оформить обеспечение в течении 2 месяцев;

- если у потенциального клиента есть квартира или недостроенная недвижимость, то в этом случае ее также можно предоставить в качестве залогового обязательства.

Требования к кредитам

Требования к ним выглядят следующим образом:

- у заемщика должны отсутствовать просрочки по действующим долговым обязательствам. Если просрочки имеются, то максимально допустимые составляют до 2 месяцев;

- договор должен быть заключен не менее полугода назад, иначе подобная процедура невозможна;

- максимально допустимый срок до окончания периода кредитования должен составлять 3 месяца;

- если дебитор хочет рефинансировать жилищную ссуду Сбербанка в том же самом учреждении, то ему необходимо обращаться исключительно в тот офис, куда он обращался ранее.

Требования к заемщику

- он должен иметь определенную возрастную группу. На данный момент средний показатель составляет от 21 до 68 лет;

- обязательно наличие гражданства Российской Федерации;

- трудовой стаж на последнем месте работы должен быть не менее 6 месяцев. Его наличие должно быть задокументировано нанимателем или выдана справка;

- второй супруг идет в качестве сопоручителя при условии, если в брачном соглашении указано данное требование.

Ставки

Сегодня банк предлагает своим клиентам следующие ставки по рефинансированию:

| Типы | Проценты |

| Ипотечное межбанковское перекредитование | 9,5% |

| Потребительский + на личные нужды + карта | 10% |

| Потребительский | 10% |

Важно знать, что есть добавочный процент (1%), который плюсуется к основным процентам при некоторых условиях:

- на время окончания действия ипотеки в другой финансовой организации до оформления новой;

- до появления положительной информации о других займах;

- если изъявляется отказ от возможности страхования жизни и здоровья, то в этом случае проценты выше.

Сумма

Минимально установленная сумма по рефинансированию в Сбербанке составляет 300 тыс. рублей. В свою очередь максимальная сумма может не ограниченной, хотя, это будет зависеть исключительно от ряда обстоятельств. При этом сумма не должна превышать 80% от предоставленного обеспечения.

Таким образом максимальная сумма будет зависеть от следующих факторов:

- на уплату жилищной ссуды в стороннем банке не менее 5 млн. рублей;

- на уплату долговых обязательств иных ссуд 1,5 млн. рублей;

- на личные нужды выделяется не менее 1 млн. рублей.

Финансовая организация предусматривает предельный срок перекредитования до 30 лет.

Что такое рефинансирование ипотеки

Давайте разберемся, со словом рефинансирование. Рефинансирование на английском звучит как refinancing, по-русски, как рефинансирование. У слова рефинансирования много определений, но суть и задача одна.

Так, вот рефинансирование – это замена существующего долгового обязательства на новое долговое обязательство на рыночных условиях.

Мне больше нравится следующее определение.

Как видите, не так уж страшно само слово, чем её смысл. Далее несколько слов про ставки рефинансирования и текущие банковские предложения.

Ставки рефинансирования и банковские предложения

Банков много, и почти все они предлагают рефинансирование ипотеки. У каждого банка свои процентные ставка по рефинансированию. Для примера рассмотрим четыре банка:

СберБанк процентная ставка от 7,9%, сумма кредита от 300 000 рублей, срок до 30 лет, залог недвижимости. Таким кредитом можно погасить до пяти различных кредитов (ипотека, автокредит, кредитная карта, потребительский кредит). СберБанк.

ГазпромБанк минимальная процентная ставка 8,3%, сумма кредита от 100 000 рублей, срок до 30 лет, залог недвижимости. При необходимости можно оформить дополнительные средства на любые цели в размере до 30% от суммы рефинансирования. Газпромбанк.

ВТБ Банк процентные ставки:

– от 7,4% для семей с еще одним ребенком, рожденным в 2020 г.;

– 8% для зарплатных клиентов банка ВТБ;

– 8,2% базовая ставка.

сумма кредита до 30 000 000 рублей, срок кредита до 30 лет; залог недвижимости. ВТБ Банк;

Альфа Банк процентная ставка от 7,99% (ставка может увеличиваться от +1% и уменьшаться на 0,2%), срок кредита до 30 лет, минимальная сумма кредита от 600 000 рублей, залог недвижимости. АльфаБанк.

Все вышеперечисленные банки не взимают комиссию за предоставления кредита.

Как видите практически процентные ставки одинаковые.

Совет: берите кредит в том банке, в котором у вас зарплатный проект, так как в итоге это будет самая выгодная процентная ставка и минимум пакет документов.

Но в любом случае, не поленитесь воспользоваться кредитным калькулятор, о нем чуть ниже или зайдите в другой банк, пусть вам посчитают туже сумму и срок кредита. Попросите график платежей и сравните ежемесячный платеж, того банка в котором у вас зарплатный проект. Сравните процентную ставку, ежемесячный платеж, а дальше выбор за вами. Берите там, где будет выгодней!

Как вариант воспользуйтесь кредитным калькулятором.

Рефинансирование ипотеки ВТБ, калькулятор

Благодаря кредитному калькулятору, можно не выходя из дома и без посещения офиса, самому посчитать сумму кредита.

Кредитный калькулятор очень прост, от вас требуется минимум телодвижений, как правило вбиваем стоимость недвижимости, сумму кредита, далее выбираем срок действия кредита и можем поставить галочку “Зарплатный клиент”.

Калькулятор автоматически посчитаем ежемесячный платеж, отобразит процентную ставку и сумму кредита.

Условия и требования рефинансирования ипотеки

Условия и требования оформления рефинансирования у всех разные, но практически ничем не отличаются, у кого-то чуть лояльный подход, а кто-то попросит предоставить дополнительные документы.

| Сумма кредита | до 80% от стоимости недвижимости |

|---|---|

| Срок кредитования | от 3-х до 30 лет |

| Валюта кредита | сейчас только рубли |

Основные требования при оформлении рефинансирования.

| Гражданство | России, Украины, Республика Беларусь |

|---|---|

| Возраст на момент подачи заявки | от 21 года |

| возраст на момент погашения ипотеки | до 70 лет |

| Общий трудовой стаж | не менее 1 года |

| Стаж на последнем месте работы | не менее 4-х месяцев |

В каждом банке свои условия и требования. Выбирая банк, обязательно ознакомитесь с требованием к заемщику и условиям выдачи кредита.

Документы для рефинансирования ипотеки

Не пугайтесь, ничего сложного нет. Как правило это следующий пакет документов:

- анкета заемщика и созаемщика (поручителя);

- паспорт;

- свидетельство о браке;

- свидетельство и рождении детей;

- согласие на обработку данных;

- справка 2НДФЛ (или по образцу банка);

- заверенная копия трудовой книжки;

- снилс;

- ИНН.

Документы на недвижимость:

- свидетельство о государственной регистрации права;

- кредитный договор;

- график платежей;

- справка о задолженностях заемщика;

- история операций по кредитному договору.

Дальше расскажу какой я предоставил весь вышеописанный пакет документов в банк.

Какие условия существуют?

Для оформления рефинансирования необходимо, чтобы заемщик, предлагаемый им залог, а также оформленный ранее кредит соответствовали определенным требованиям. При невыполнении хотя бы одного из них вероятность получения отказа практически 100%.

Требования к заемщику

Перечень требований, предъявляемых к заемщикам при рефинансировании ипотеки, аналогичен чем, что выдвигаются к получателям ипотеки:

- Гражданство РФ.

- Возраст не менее 21 года и не более 75 лет к моменту окончания кредитного договора.

- Стаж не менее 6 месяцев.

- Привлечение супруга в качестве созаемщика по кредиту.

Заемщикам банк предлагает оформить добровольное страхование жизни и здоровья.

Требования к залогу и кредиту

Чтобы оформить рефинансирование кредита он должен соответствовать определенным требованиям:

- С даты заключения кредитного договора и выдачи ссуды прошло более 180 дней.

- До окончания срока действия кредитного договора осталось более 90 дней.

- За время срока действия кредитного договора по нему ни разу не проводилась реструктуризация.

- На момент подачи заявки на рефинансирование по ипотеке отсутствует просроченная задолженность.

- В течение последних 12 месяцев погашение ипотеки производилось своевременно.

Залогом по кредиту могут выступать различные объекты недвижимости – квартира, дом с земельным участком, комната, а также часть квартиры или дома

Важно отметить, что при рефинансировании залогом может выступать только недвижимость, на которую уже получено право собственности. А вот квартира в новостройке, которая пока не введена в эксплуатацию, или недостроенный дом Сбербанк залогом не примет

Если предоставляемая в залог недвижимость приобретена на средства рефинансируемого кредита, оформленного в другом банке, то допускается факт того, что она находится под обременением/залогом иного кредитора. В этом случае собственник обязуется после погашения ранее выданной ссуды в течение двух месяцев снять обременение и передать ее в залог Сбербанку.

Если в залог предлагается недвижимость, не приобретенная на средства рефинансируемого займа, то она обязательно должна быть свободна от обременений и сразу оформляется в качестве предмета залога.

Ставки и суммы

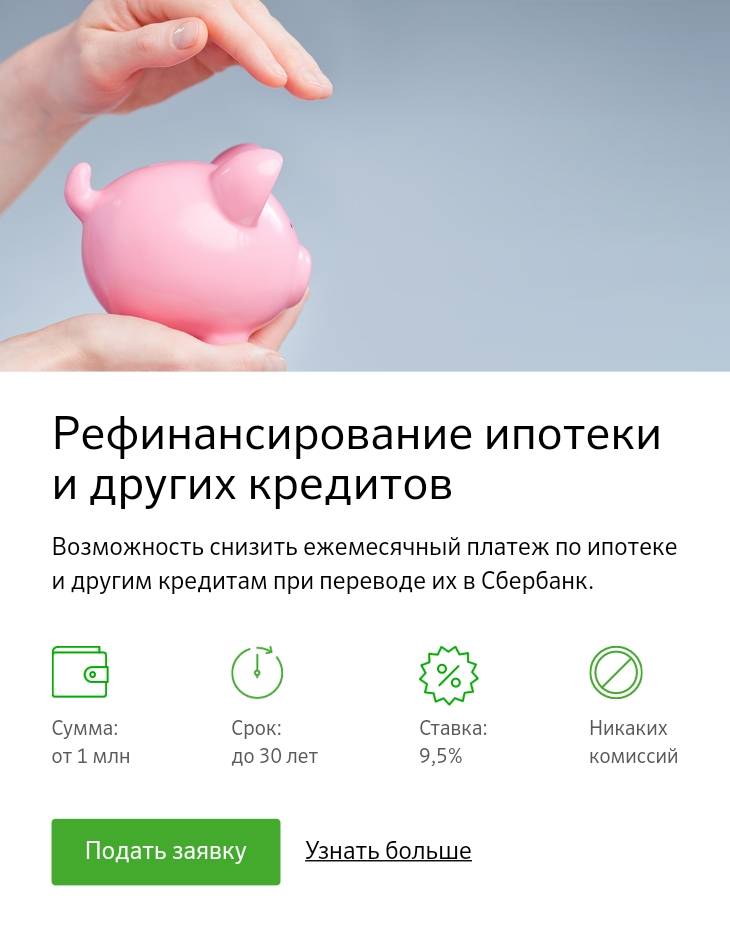

Минимальный размер рефинансирования в 2021 году составляет 1 000 000 рублей. Максимально предоставляется:

- На погашение ипотечного кредита другой кредитной организации – до 7 млн рублей.

- На погашение других видов ссуд – 1,5 млн рублей.

- На личные цели – 1 млн рублей.

При этом размер кредитования не должен превышать 80% от стоимости объекта недвижимости, выступающей предметом залога, по результатам его независимой оценки. Также кредит не может быть больше, чем сумма оставшегося долга с процентами по всем рефинансируемых кредитам + сумма, предоставляемая заемщику на личные цели.

Процентные ставки по рефинансируемым ссудам зависят от ряда условий, а именно:

- Участвует ли в перекредитовании один кредит или несколько.

- Выдаются ли заемщику дополнительные средства на личные нужды.

Также разные проценты предлагаются на периоды до момента подтверждения погашения рефинансируемой ссуды, а также до и после регистрации договора ипотеки.

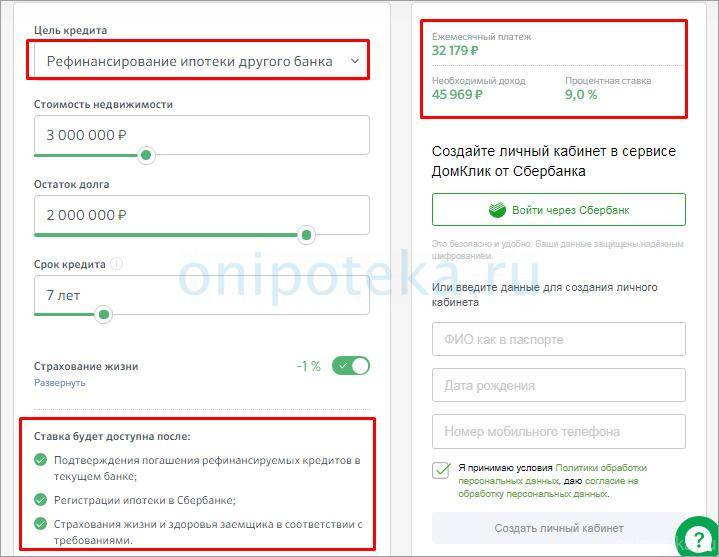

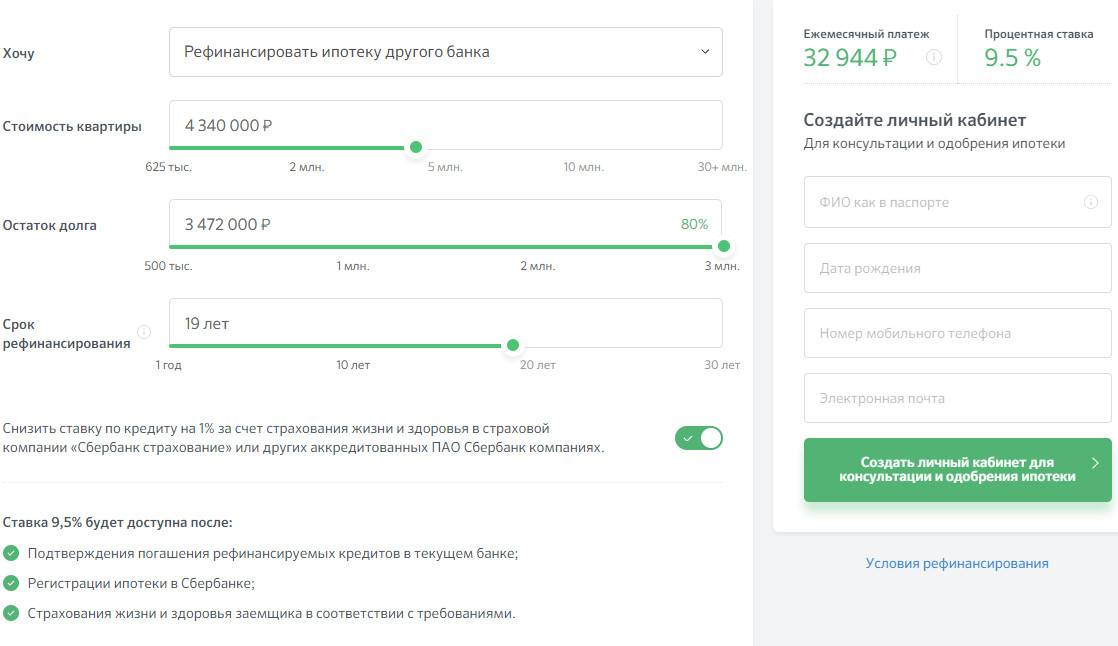

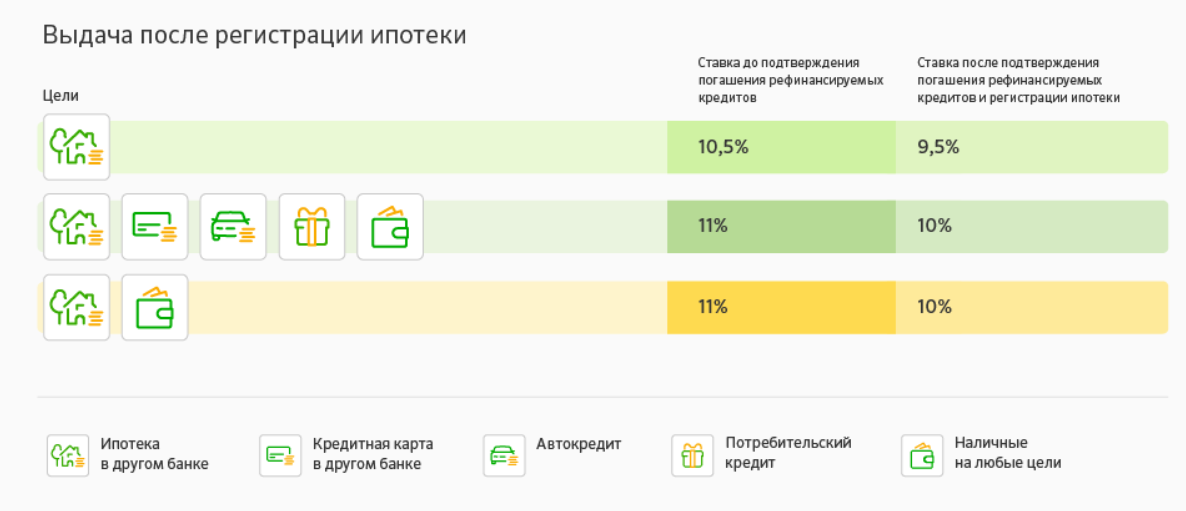

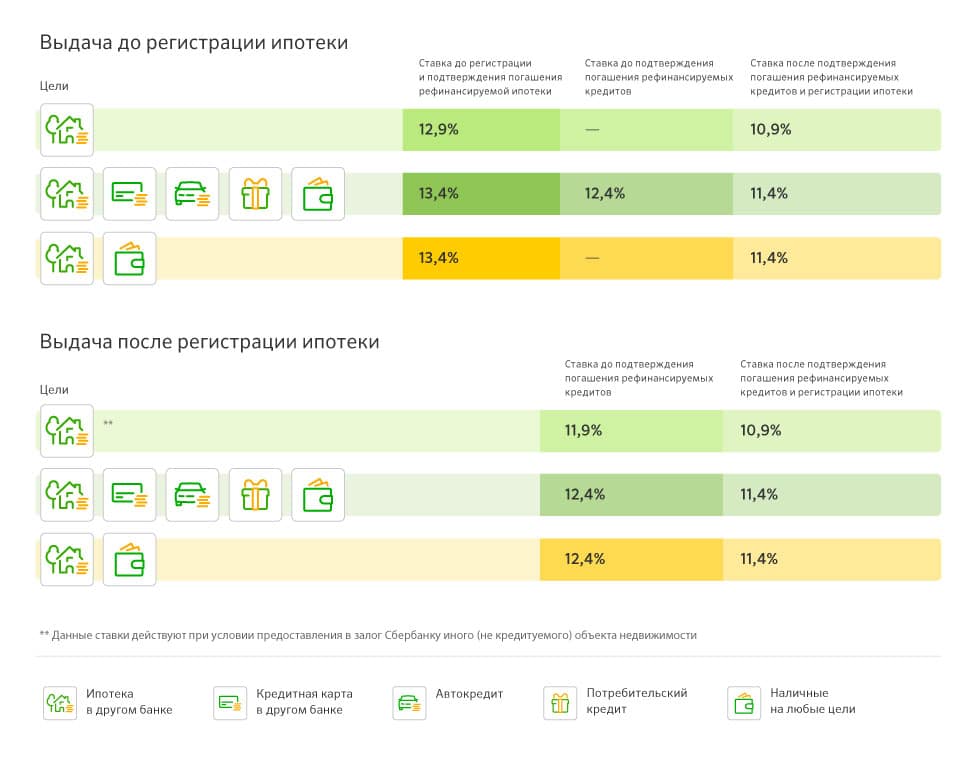

При условии рефинансирования одного договора ипотеки ставка составит:

- До регистрации договора ипотеки и подтверждения погашения ранее выданной ссуды – 11,5%.

- В случае если ипотека зарегистрирована, но погашение предыдущего кредита не произведено – 10,5%.

- После регистрации ипотеки и закрытия рефинансируемого кредита – 9,5%.

Минимальная ставка при рефинансировании нескольких займов и предоставлении дополнительных нецелевых средств на личные нужды составляет 10% годовых. Она действует после подтверждения возврата кредита другому банку и регистрации ипотеки.

Максимальный срок кредитования – 30 лет. Погашение вновь выданного кредита осуществляется ежемесячно аннуитетными платежами.

Основные выводы

Стоит ли рефинансировать ипотеку? Конечно да! В целом я остался доволен, снизил ставку по ипотеке, срок кредита и ежемесячный платеж. Вся процедура, а это начиная с отправки заявки на одобрения кредита и до написания заявления о снижении процентной ставки прошло 51 день (почти два месяца).

Возможно ли было еще более быстрее оформить всю сделку, думаю нет. Не все зависело от меня.

По расходом связанные с рефинансированием тоже остался доволен, всего потратил 11 600 рублей.

Сейчас хочу попробовать вернуть сумму, которую заплатил по страховке в Сбербанк. У меня получилось, что я застраховал недвижимость, так как подошел срок продления страховки на следующий год. А спустя неделю подал заявку на рефинансирование в ВТБ банк. Получается, что страховкой почти и не воспользовался, максимум два месяца, а деньги заплатил за 12 месяцев.

Рекомендую ли я рефинансирование ипотеки? Конечно да! Обязательно считайте и не торопитесь. Как видите из моего примера нет ничего сложного. Я никому не платил, чтобы мне оформили рефинансирование и сопровождали, все сделал сам.

Желаю вам успешной и легко процедуры рефинансирования ипотеки!