Как оформить первый займ онлайн на карту без процентов?

Есть два варианта оформить первый займ под 0%:

- Первый – прийти в офис компании и менеджер оформит вашу заявку на кредит. Вы можете забрать наличные средства сразу же.

- Второй – зайти на сайт кредитной организации и самостоятельно заполнить электронную анкету.

Подробнее рассмотри второй вариант.

- При первом обращении определитесь с МФО, изучите список предложения и акции, процентные ставки, срок использования и условия возврата.

- Заполните анкету, в которой необходимо указать паспортные данные, место регистрации, номер телефона, электронную почту.

- Определитесь с суммой и сроком микрозайма.

- Прикрепите необходимые фотографии документов.

- Отправьте заявку и ждите, когда менеджер свяжется с вами. Ответьте на все вопросы и уточните интересующую вас информацию.

- Изучите пункты кредитного договора и при помощи кода из СМС подпишите его.

- Укажите удобный способ для перевода денег на карту.

- Ожидайте выплату кредитных средств.

Удалось ли вам получить займ на карту под 0%?

Да

66.67%

Нет

33.33%

Жду ответ

0%

Проголосовало: 3

Как зарегистрироваться в личном кабинете Гермес

Чтобы пройти процедуру регистрации, можно воспользоваться стандартной схемой. Ее предлагает большинство компаний, предлагающих своим пользователям бесплатную услугу личного кабинета.

Основные этапы регистрации:

- Переход на главную страницу сайта. Вверху вы найдете фразу «Личный кабинет». На нее нужно кликнуть. Пользователь может заходить как через браузер на компьютере или ноутбуке, так и получать доступ с портативного гаджета – планшета или смартфона.

- Указание личных данных. Фамилия, имя и отчество, номер телефона, адрес электронной почты нужны для вашей идентификации и подтверждения, что вы действительно клиент компании.

- Пароль, подтверждение пароля или по смс, или по электронной почте. Сейчас практикуются две схемы авторизации, которые периодически взаимозаменяются.

После завершения регистрации сразу можно заходить в личный кабинет и пользоваться функционалом. Личный кабинет предназначен для того, чтобы человек мог без обращения к представительству компании делать то, что ему необходимо.

Интерфейс сайта Гермес простой, а указывать много своих данных не придется. Внутри предусмотрены разные разделы и инструменты для удобства.

Банк России: микрозаймы “до зарплаты” будут выдавать по новым правилам

- 10.08.2017

Банк России решил использовать метод “кнута и пряника”, чтобы простимулировать микрокредиторов активнее выдавать ссуды малому и среднему бизнесу.

Одновременно поменялись и условия предоставления займов “до зарплаты”, которыми пользуется пол-России. “РГ – Неделя” разбиралась, что ждать от нововведения гражданам.

Указание ЦБ вступает в силу со следующей недели, 14 августа. Воздействовать на микрокредиторов будут рублем: установлены повышенные нормы резервирования для микрофинансовых организаций (МФО) по займам “до зарплаты”, предназначенным физическим лицам. А по ссудам предпринимателям, напротив, введены льготные нормативы.

Теперь займы “до зарплаты” (до 30 тыс. рублей сроком до 30 дней), просроченные хотя бы на сутки, должны сопровождаться формированием резерва до 50 процентов. А если просрочка превысит 90 дней, то величина резерва должна быть увеличена вдвое, до 100 процентов.

При кредитовании предпринимателей порядок мягче: резервы составят от 25 до 100 процентов в зависимости от просрочки (начиная с 91 дня). Резервы по беззалоговым ссудам в случае просрочки от 91 дня будут начинаться с отметки в 35 процентов.

Это сделано с простой целью: Банк России намерен стимулировать микрокредиторов выдавать займы для предпринимательства и, напротив, сделать менее “интересным” предоставление населению высокорисковых “коротких” денег под высокие проценты. Сейчас МФО явно предпочитают “работать” с “физиками”: на их долю приходится 75,7 процента портфеля микрозаймов. Не исключено, что новые нормы в итоге подтолкнут МФО к ужесточению требований к заемщикам-физлицам.

Впрочем, это вовсе не означает, что люди лишатся возможности “перехватить” денег у микрокредиторов. Просто поменяются правила получения денег, и людям стоить понимать, что их ждет.

По мнению замдиректора саморегулируемой организации “МиР” Андрея Паранича, влияние новых нормативов клиенты-заемщики могут почувствовать на уровне одобрений займов. Микрокредиторы, заинтересованные в уменьшении размера резервов, будут склонны устанавливать более жесткие требования к заемщику. “Но массового перетока из сегмента краткосрочных потребительских микрозаймов в сегмент кредитования малого бизнеса вряд ли стоит ожидать”, – считает эксперт.

“Существует мнение, что МФО – это финансовые организации, выдающие займы исключительно малоимущим под огромные проценты. Это миф, – пояснили “РГ – Неделе” в Центробанке. – Примерно четверть займов (23%) микрофинансисты выдают малому и среднему бизнесу. Ставки в этом сегменте начинаются от 8-10% годовых благодаря программам господдержки. Более половины всех договоров – это обычные потребительские займы, с обеспечением или без, где ставки начинаются от 30-35% годовых. Еще почти четверть займов МФО (24,3%) – это краткосрочные микрозаймы. Они выдаются в сумме не более 45 тыс. рублей на срок не более 60 дней. В них, в свою очередь, входят так называемые займы до зарплаты, которые выдаются на срок до 1 месяца (не более 2 месяцев) и на сумму не более 30 тысяч рублей. В целом по рынку микрокредитования такие займы до зарплаты составляют не более 20% от общего портфеля МФО. Именно в этом сегменте существуют ставки 1-2% в день”.

Понятно, что для самих микрофинансовых организаций предоставление таких быстро оборачивающихся краткосрочных займов, выдаваемых по самым высоким ставкам, более выгодно, чем выдача займов для предпринимателей по значительно более низким ставкам и на более долгий срок. Именно на решение этой проблемы и нацелено указание Банка России о нормах резервирования на возможные потери по займам микрофинансовых организаций.

Но, воздействуя непосредственно на МФО, в ЦБ не забывают и о защите заемщиков-физлиц. Недавно Банк России принял новые стандарты микрокредитования.

Комиссии – повод судиться

Добросовестные микрофинансовые компании не взимают плату с клиентов за зачисление займа на карту, объясняет PR-директор «Лайм-Займ» Анна Романенко. Такие комиссии считаются необоснованными, и клиенты вправе потребовать вернуть деньги. А если кредитор отказывается – обратиться в суд.

Некоторые микрофинансовые организации берут комиссию за любые операции. Фото: cloudinary.com.

Eqvanta, «МигКредит» и Credittor не взимают с клиента деньги за перечисление займа на карту. Гендиректор онлайн-платформы Webbankir Андрей Пономарёв отмечает: расходы по зачислению и списанию компания берёт на себя.

У «Займера» тоже нет дополнительных комиссий, заёмщик платит оговорённую ставку 1% в сутки. Для новых клиентов действует акция – первый заём под 0%, без комиссий и дополнительных платежей. Главное – не задерживать выплату, в противном случае кредитор начисляет стандартную ставку 1% в день. Подробнее о беспроцентных займах – в материале «Бесплатный сыр на дегустации. Как взять деньги под 0% и действительно не переплатить?».

Другое дело, что банки могут удерживать комиссию за погашение займа через онлайн-сервисы или карточный перевод. Обычно берётся плата 1-1,5% от вносимой суммы.

Бывают микрофинансовые организации, которые взимают комиссию за начисление займа, возврат, анализ кредитной истории и даже страховку карты, соглашаются эксперты. Стандартный вывод: внимательно читайте договор и не подписывайте, если условия кажутся сомнительными.

Личный кабинет

Как защищают личные данные клиентов

МФК «До зарплаты» находится в реестре микрофинансовых организаций и под контролем ЦБ России. Соответственно, соблюдаются все требования законодательства РФ. В том числе, при использовании и хранении личных данных заёмщиков.

Паспортные данные, информация о доходах, банковская карта, пароль – все эти данные находятся под постоянным контролем и не разглашаются сторонним организациям.

Вся информация, которая передается между вашим устройством и нашим сервисом, проходит по защищенным каналам.

В том случае, если вы уже зарегистрированы, но не имеете доступа к номеру, зайдите в данный раздел. Следуйте указанным пунктам, и вы сможете попасть в свой личный кабинет.

Как изменить номер телефона

Нажмите кнопку «Личный кабинет», затем – смену номера телефона. Следуйте данным указаниям:

- Требуется сделать фото, чтобы идентифицировать вас

- Возьмите белый лист бумаги и напишите на нем «До зарплаты» и текущую дату

- Приложите к листу паспорт, открытый на странице с вашей фотографией

- Сделайте совместную фотографию лица и листа с надписью и паспортом

Укажите старый номер телефона, если доступа к номеру нет, отметьте соответствующее поле галочкой.

Заполните поле нового контактного номера и отправьте запрос.

Ожидайте СМС оповещения.

Когда оформляете заём, вы даете согласие на обработку персональных данных. Мы храним их для того, чтобы легко идентифицировать вас при повторном обращении. Так вы сможете быстрее оформить заявку на заём.

Нет. Зарегистрировать личный кабинет можно только с помощью номера телефона.

- На Android

- На IOS

Нажмите кнопку «Личный кабинет», заполните номер телефона. Ожидайте СМС-код.

-

Если такой не имеется, звоните нам 8 812 426 77 72. Мы поможем решить возникнувшую проблему.

Почему не работает оплата банковской картой

Убедитесь, что вашей картой можно совершать онлайн-покупки. Необходимо, чтобы была подключена услуга 3D-Secure.

Если у вас карта позволяет совершать онлайн-покупки, но возникла проблема с перечислением – звоните нам 8 812 426 77 72

Мы поможем вам в кратчайшие сроки решить проблему.

Вы также можете воспользоваться другими способами оплаты.

Что делать, если возникла ошибка системы при совершении платежа

Сообщите нам о возникшей ошибке. Позвоните по указанному номеру: 8 812 426 77 72

В отличие от отправленного перевода, ошибку системы при попытке перевода отследить невозможно.

Соответственно, оперативная реакция на проблему позволит вам вовремя провести оплату.

Почему в личном кабинете заём выдан, а на карту деньги не пришли

Если денежные средства не поступили в течении дня, то необходимо позвонить нам 8 812 426 77 72.

Сообщите номер договора и данные карты, которая привязана к аккаунту.

Мы решим вопрос и сообщим вам, когда проблема будет устранена.

Почему дата поступления средств не совпадает с датой выдачи займа

В том случае, если дата получения денежных средств в личном кабинете не соответствует истинной дате получения, сообщите нам по номеру 8 812 426 77 72 и предоставьте выписку с датой поступления средств.

Так мы поможем вам решить вопрос в кратчайшие сроки.

Статистические данные одобрения займов до зарплаты в Брянске

Когда нуждаются в моментальных займах до зарплаты?

Проанализировав сведения организаций, оформляющих онлайн займы на зарплатные карты, мы составили зависимость финансовой загруженности населения по каждому месяцу. Для любого города страны процент людей, берущих ссуды в микрокредитных организациях, свой, однако сохраняется общая тенденция финансовой загруженности в марте, августе, сентябре и декабре, что можно объяснить покупкой подарков, оплатой туров и подготовкой детей к школе.

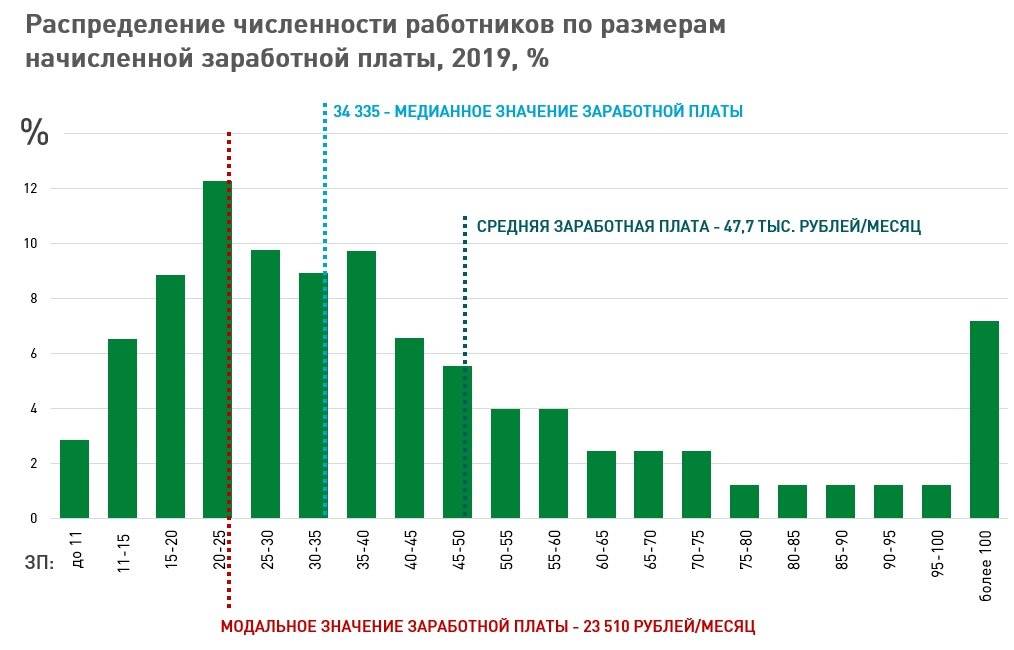

В каком возрасте больше всего обращаются к услугам микрокредитных организаций?

Согласно диаграмме, размещенной выше, можно сделать вывод, что граждане чаще берут экстренные кредиты до заработной платы в МФО до 35 лет.

На какие суммы оформляются мгновенные займы до зарплаты?

Микрофинансовые компании редко выдают займы более 30 тысяч рублей. Чаще это маленькие суммы, от 3 тысяч до 5 тысяч рублей, предназначенные для совершения экстренных платежей. Такие суммы одобряются на неделю — две, до заработной платы. Реже оформляются кредиты от 10000 до 15000 рублей.

На какой срок выдаются онлайн займы до зарплаты?

Срок займа в МФО прямо пропорционален его сумме. Чем она меньше, тем на меньший срок одобряется микрозайм. Займы нечасто одобряются сроком от 2-х, а тем более от 3-х месяцев. Это объясняется высокой процентной ставкой и большими переплатами по займу. Если вы намереваетесь оформить займ в Брянске на большую сумму и длительный срок, советуем рассмотреть предложения банков.

Условия срочных займов до зарплаты в Брянске

Денежные средства одобренного быстрого займа до зарплаты станут доступны через несколько минут после подачи заявки через сайты микрофинансовых организаций. Вас попросят переслать фото паспорта РФ, а в случае его отсутствия — иной документ, удостоверяющий личность. Взять мгновенный займ до зараплаты вы сможете в этот же день следующими способами: денежным переводом на банковский счет или посетив кассу микрокредитной компании в Брянске.

- За последние сутки максимальное количество одобренных заявок было выдано от One Click Money с суточной процентной ставкой 1%.

- Оформить кредит с низкой процентной ставкой возможно в ФинТерра на максимальную сумму 15000000 рублей , до 1800 дней.

- За предыдущий день 65 людей подали заявки на срочный займ до зарплаты в Брянске, из них получили деньги 61 человек на сумму 370 тысяч рублей. Средняя процентная ставка составила 0.53%.

Почему появляются проблемные долги

Причины возникновения проблемных микрокредитов, по которым клиент не может вовремя заплатить, бывают разные:

- короткий срок возврата. За это время клиент не успевает решить финансовые проблемы, и вынужден либо брать новый заём для погашения предыдущего, либо вообще не возвращать долг по микрозайму;

- непредвиденные траты. Например, в случае болезни или поломки транспорта, рабочего инструмента;

- резкое сокращение доходов. Сокращение, вынужденное увольнение, штрафы на работе лишают клиента средств к существованию;

- неблагонадежность клиента. Легкость получения займа приводит к тому, что услугами организации пользуются недобросовестные граждане, мечтающие пожить за чужой счет.

Что такое займы до зарплаты?

Такие займы выдаются наличными или на карту, на относительно небольшие суммы, которые нужно погасить в течение коротких периодов времени. Идеей выплаты займа до зарплаты (также известен как «денежный аванс») является то, что кредитор предоставляет вам немного денег, чтобы вы продержались до следующего дня зарплаты, с той идеей, что вы используете свою будущую зарплату на погашение текущей ссуды.

Такой кредитор, как правило, требует доступ к расчетному счету, чтобы пополнить кредит, а затем, чтобы получить доступ к погашению средств. Он является одним из способов получения денег для людей с плохой кредитной историей, чтобы получить быстрый доступ к денежным средствам, это занимает несколько часов, для полного одобрения полученного кредита.

Скорость получения средств данной операции приемлема и подходящая в случае чрезвычайной ситуации, однако займы до зарплаты не являются хорошим финансовым решением по многим причинам.

- Во-первых, годовая процентная ставка на указанную дату выплаты займа может достигать 720% годовых (да, вы прочитали правильно). Самая высокая процентная ставка, разрешенная для кредитных карт, составляет 39,99%. При заимствовании денег, следует всегда заимствовать средства от источника с настолько низкой ставкой, насколько это является возможным. При этом соответственно уменьшится сумма, оплачиваемая заемщиком кредитору в виде процентов.

- Во-вторых, за просрочку платежа взимаются большие штрафы. Но это еще не все, если клиент не вернул долг вовремя, в ход пускают коллекторов, которые доставляют немало хлопот.

Выяснять выплачиваемую в будущем сумму процентов, часто бывает затруднительно. Типичный день выплаты кредита может длиться от одной до четырех недель. На самом деле, зарплаты кредиторов напрямую относятся к стоимости заимствования денег в качестве «комиссии».

Существует множество лазеек в полагаемом кредитном бизнесе и несколько вариантов для защиты потребителей. Многие государства устанавливают ограничения для кредита, но не ограничивает открытие нового кредита в этот же день, когда старый кредит будет погашен. Определенные государства, изучив данную систему займов, специально ввели 24-часовой период ожидания для новых кредитов, а в некоторых нет никаких ограничений.

Существует огромное количество подводных камней в быстрых займах, многие существующие операции по мгновенным займам перешли в режим онлайн. Это открыло неисчерпаемые возможности для мошенников, деятельность будет очень трудно исправить (если будет возможность осуществить это в целом). Если вы думаете, что вы стали жертвой такой аферы, немедленно свяжитесь с организацией по защите потребительских финансов, чтобы подать жалобу.

Быстрый заем может быть дорогим и бесконечным циклом, который трудно остановить. Отрасль призвана воспользоваться людьми с ограниченными ресурсами, и последствия такого кредита может быть в разы дороже, чем первоначальные затраты. Если вы находитесь в долгах и с трудом сводите концы с концами, рассмотрите возможность получения финансовой консультации, чтобы найти выход из ваших стесненных материальных обстоятельств.

Взять и не отдать

Какие из этих займов — проблемные, то есть как часто заёмщики не могут отдать взятые деньги? Данные колеблются от 10 до 80% в зависимости от методик подсчёта и личного отношения к «микрокредиторам».

По данным, которыми мы располагаем, показатель FPD (First Payment Default) или, другими словами, количество клиентов, которые вышли на просрочку и остаются 90 и более дней, колеблется в районе 13%, – сообщили в КАФТ. – Иногда к нашему рынку применяют показатель NPL (Non-Performing Loan), который используется в банковской сфере. Банковские займы погашаются несколькими траншами. В онлайн-кредитовании и получение займа и его погашение осуществляется, как правило, одним траншем. Поэтому мы полагаем в отношении нашего рынка более корректным использовать показатель FPD – First Payment Default – что дословно означает дефолт первого платежа».

Цифру в 10-12% в отношении просрочки 90 и более дней назвал Алексей Сидоров. По его мнению, микрозаёмщики платят даже аккуратнее, чем банковские.

С ним согласен и Сергей Домнин:

– Доля безнадёжных кредитов (просрочка свыше 90 дней) в общей структуре не изменилась – около 2%, а вот общая сумма просрочек выросла на 41%. Заёмщики МКО если допускают просрочки, то стараются всё-таки не затягивать с расчётом по долгам.

Что поменялось

С 1 января МФО не могут начислять по потребительским займам сроком до 1 года проценты на сумму трехкратного размера основного долга – 3Х. То есть если заемщик взял 1000 рублей, отдавать не придется больше, чем 4000 (1000 – тело займа, 3000 – проценты).

С 1 июля введен запрет на предоставление заемщику более 10 краткосрочных (до 30 дней) микрозаймов в течение одного года. Такие договоры нельзя продлевать более семи раз по одному договору.

Для снижения совокупной долговой нагрузки на заемщика и исключения практики перекредитования стандарт запрещает выдачу МФО следующего краткосрочного потребительского микрозайма до полного погашения предыдущего.

Кроме того, МФО запретили оказывать давление на потребителя с целью склонить его к выбору определенной услуги, стимулировать заключение нового договора займа на худших условиях для возврата первоначального займа.

Эльвира Набиуллина, председатель Банка России:

– Убивать рынок микрокредитования нельзя, заявила Эльвира Набиуллина в одном из своих выступлений перед депутатами в Госдуме, об этом сообщил Прайм. “Микрофинансирование – это социально значимый сегмент финансового рынка. Маленькие займы люди действительно берут не от хорошей жизни, когда не хватает зарплаты”, – пояснила Набиуллина. По ее словам, запрет на деятельность микрофинансовых организаций приведет к расширению нелегального рынка кредитования. “Потребность в займах до зарплаты не пропадет, а люди попадут в руки нелегальных “черных кредиторов”, которые не регулируются Центральным банком”, – считает глава ЦБ. По ее словам, Центробанк совместно с Генпрокуратурой и правоохранительными органами работает для того, чтобы пресечь деятельность “черных кредиторов”

“Тем не менее они существуют, и нам важно, чтобы люди брали небольшие займы до зарплаты только в прозрачном, регулируемом секторе”, – заключила Эльвира Набиуллина. По состоянию на апрель 2017 года в России работало 2412 законных МФО

Андрей Медведев, замдиректора департамента микрофинансового рынка ЦБ:

– Микрофинансирование – это бизнес, и, как в любом бизнесе, компании выбирают те направления, которые для них выгодны. Ставки в сегменте “займов до зарплаты” относительно высокие. Но в абсолютном выражении (на небольшую сумму и на короткий срок) расходы заемщика приемлемы. Например, вы взяли у друга взаймы 1 тысячу рублей. На следующий день вернули и в благодарность купили ему мороженое ценой 20 рублей. Таким образом, ваш краткосрочный заем был взят под 730% годовых. Другими словами, такой краткосрочный заем действительно может помочь решить неотложные проблемы, если правильно им пользоваться и не задерживать погашение.

Статистические данные одобрения займов до зарплаты в Комсомольск-на-Амуре

Когда нуждаются в моментальных займах до зарплаты?

Проанализировав сведения организаций, оформляющих онлайн займы на зарплатные карты, мы составили зависимость финансовой загруженности населения по каждому месяцу. Для любого города страны процент людей, берущих ссуды в микрокредитных организациях, свой, однако сохраняется общая тенденция финансовой загруженности в марте, августе, сентябре и декабре, что можно объяснить покупкой подарков, оплатой туров и подготовкой детей к школе.

В каком возрасте больше всего обращаются к услугам микрокредитных организаций?

Согласно диаграмме, размещенной выше, можно сделать вывод, что граждане чаще берут экстренные кредиты до заработной платы в МФО до 35 лет.

На какие суммы оформляются мгновенные займы до зарплаты?

Микрофинансовые компании редко выдают займы более 30 тысяч рублей. Чаще это маленькие суммы, от 3 тысяч до 5 тысяч рублей, предназначенные для совершения экстренных платежей. Такие суммы одобряются на неделю — две, до заработной платы. Реже оформляются кредиты от 10000 до 15000 рублей.

На какой срок выдаются онлайн займы до зарплаты?

Срок займа в МФО прямо пропорционален его сумме. Чем она меньше, тем на меньший срок одобряется микрозайм. Займы нечасто одобряются сроком от 2-х, а тем более от 3-х месяцев. Это объясняется высокой процентной ставкой и большими переплатами по займу. Если вы намереваетесь оформить займ в Комсомольск-на-Амуре на большую сумму и длительный срок, советуем рассмотреть предложения банков.

Что будет, если не погасить задолженность вовремя

Микрозайм, взятый в МФК, важно вернуть в срок. Уже в первый день просрочки компания насчитывает пеню 0,1% за день от суммы кредитных средств

Организация имеет право насчитать пени 20% годовых от суммы займа, но не больше. Общая сумма долга не будет превышать сам кредит более чем в 2,5 раза. Уже с первых дней просрочки у должника понижается кредитный рейтинг. Служба безопасности компании будет пытаться выйти на связь с заемщиком.

Максимальная сумма

100 000 Руб.

В случаях, когда должник долгий период времени не возвращает деньги, не выходит на контакт с компанией, организация имеет право передать долг в коллекторскую службу. Заемщики наслышаны о методах работы коллекторов, когда от звонков и угроз страдает вся семья. Таких обстоятельств лучше не допускать. Коллекторское агентство, в свою очередь, может подать в суд на должника, требуя конфискацию имущества для покрытия долга.

Статистические данные одобрения займов до зарплаты в Саранске

Когда нуждаются в моментальных займах до зарплаты?

Проанализировав сведения организаций, оформляющих онлайн займы на зарплатные карты, мы составили зависимость финансовой загруженности населения по каждому месяцу. Для любого города страны процент людей, берущих ссуды в микрокредитных организациях, свой, однако сохраняется общая тенденция финансовой загруженности в марте, августе, сентябре и декабре, что можно объяснить покупкой подарков, оплатой туров и подготовкой детей к школе.

В каком возрасте больше всего обращаются к услугам микрокредитных организаций?

Согласно диаграмме, размещенной выше, можно сделать вывод, что граждане чаще берут экстренные кредиты до заработной платы в МФО до 35 лет.

На какие суммы оформляются мгновенные займы до зарплаты?

Микрофинансовые компании редко выдают займы более 30 тысяч рублей. Чаще это маленькие суммы, от 3 тысяч до 5 тысяч рублей, предназначенные для совершения экстренных платежей. Такие суммы одобряются на неделю — две, до заработной платы. Реже оформляются кредиты от 10000 до 15000 рублей.

На какой срок выдаются онлайн займы до зарплаты?

Срок займа в МФО прямо пропорционален его сумме. Чем она меньше, тем на меньший срок одобряется микрозайм. Займы нечасто одобряются сроком от 2-х, а тем более от 3-х месяцев. Это объясняется высокой процентной ставкой и большими переплатами по займу. Если вы намереваетесь оформить займ в Саранске на большую сумму и длительный срок, советуем рассмотреть предложения банков.

Выход или тупик?

И наконец ключевой вопрос: помогают ли микрокредиты выбраться из бедности или загоняют в нищету?

Кредиты на срочное потребление – небольшие суммы на короткий срок – не направлены на борьбу с бедностью, считают в КАФТ.

«Если говорить о финансах, то необходимы другие подходы и инструменты, что, наверное, не является предметом этого разговора. В целом же борьба с бедностью требует большого комплекса социально-экономических решений в части проблем развития МСБ, промышленности, сферы услуг, занятости и т.д», – делают логичный вывод эксперты ассоциации.

Безработный или нет? Власти определяют статус 1,3 млн самозанятых казахстанцев

– Международная практика – прежде всего речь идёт о беднейших странах Азии вроде Бангладеш – показывает, что микрокредиты – это в целом действенный инструмент, если стоит задача поддержать определённую часть населения, которая хочет открыть микробизнес, заниматься предпринимательской деятельностью официально. У нас похожая ситуация с неформальными самозанятыми, которых, по данным Минтруда РК на 2017 год, в Казахстане около 600 тыс. Значительная часть этих людей готова начать официальный бизнес, их могут поддержать адаптированные финансовые инструменты. Например, микрокредиты с субсидированной ставкой, – разъясняет Сергей Домнин. – Если речь идет о PDL (Pay Day Loan – заём до зарплаты), то в этом случае цели развития бизнеса не ставится. PDL-компании просто занимают рыночную нишу, удовлетворяя спрос на маленькие короткие деньги, и стремятся в этой нише зарабатывать. Однозначно положительное влияние PDL-компаний в том, что они помогают клиентам наработать кредитную историю, тем самым «выращивая» заёмщиков для банков. Сложно представить, как могут помочь улучшить финансовое положение займы со ставкой 100% годовых. На очень короткое время закрыть разрывы в семейном бюджете – да, но выбраться из бедности такой микрозаём вряд ли поможет. А вот при ненадлежащей финансовой дисциплине заёмщик с высокой вероятностью создаст себе финансовые проблемы всерьёз и надолго.

Почему эти МФО наиболее популярны в своем сегменте?

- Кредито24 (бывшая «Займо»). Эта организация предлагает крупные суммы на максимальный срок (до 30 дней) в своем сегменте. При этом МФО славится относительно низкой процентной ставкой и лояльным отношением даже к заемщикам с подпорченной кредитной историей. Займы выдаются дистанционно, а значит, получить здесь деньги могут жители любого населенного пункта России.

- Честное слово. Одна из самых надежных микрофинансовых организаций, которая отличается гибкой программой лояльности к постоянным клиентам. С каждым новым погашенным кредитом клиенту будут доступны бОльшие суммы под сниженные проценты. Отличает МФО скорость рассмотрения заявки и зачисления средств на карту. Заем предоставляется дистанционно через интернет, что экономит время и расширяет географию присутствия.

- Манимен. Одна из самых первых МФО в онлайн-кредитовании. Среди достоинств можно выделить скорость рассмотрения (2-6 минут), быстрое зачисление денежных средств выбранным способом, лояльное отношение к заемщикам. Манимен предлагает не только кратковременные займы, но и кредиты на длительный срок в сумме до 60000 руб. Преимуществом организации является дистанционное и круглосуточное обслуживание через интернет, а также услуга «Реструктуризация».

- Деньги сразу. МФО отличается предоставлением крупных сумм под приемлемый процент в своем сегменте кредитования. Офисы организации есть во многих регионах страны. Для постоянных клиентов здесь есть специальные акции и лояльные условия. Требования к заемщикам минимальные.

- Деньга. Микрофинансовая организация отличается лояльным отношением к заемщикам и минимальными требованиями. Займы подставляются лицам с 18-ти лет. Здесь можно получить крупную сумму (до 30 тыс.) под конкурентоспособные проценты. Офисы МФО есть в 92 городах страны, она охватывает широкую сеть присутствия.

Вы можете подать заявку в указанные МФО ниже:

Срочный займ от MoneyMan

Лицензия ЦБ РФ №2110177000478

- Сумма займа до 15 тыс. рублей при первичном обращении, до 80 тыс. повторно

- Сроки займа от 5 дней до 18 недель

- Получение Яндекс Деньги, счет в банке или карту, через систему Contact

- Для заемщиков с 18 лет

- Можно продлить займ до 4 недель

Быстрый займ онлайн

Лицензия ЦБ РФ №01503504007205

- Займы от 5 до 50 тыс. рублей

- Быстрое оформление и высокий процент одобрения

- Здесь действительно дают деньги

- Возраст заемщика от 18 до 65 лет

- Срок займа от 2 до 12 месяцев

- Получение денег наличными, на карту, Яндекс Деньги, Киви Кошелек

Вывод денежных средств

На данный момент существует три способа вывода денежных средств со счета ( прибыль, которая начисляется каждый месяц, дажи если ваши денежные средства в кредите) подробнее читайте здесь

Первый способ

Денежные средства можно вывести посредством карты UnionPay(EUR)

В личном кабинете вы можете заказать карту UnionPay, после того как привяжете свой аккаунт к платежной системе PayProuk, пройдя верификацию.

Рассчитываться ею можно в любой торговой точке или интернет магазине, вывод денег через любой банкомат

Второй способ

Если у вас есть друзья или хорошие знакомые, а так же, возможно, и человек, с помощью которого вы открыли счет VISTA , то деньги можно вывести с их помощью через чат. Я так и делаю. В этот раз моя знакомая вывела мне деньги через чат.

Третий способ

Третий способ вывода через телеграм бот @VistaChangeBot.

Сейчас каждый пользователь может сам себя разблокировать, используя пароль своей дирекции.

Бот @VistaChangeBot раньше пользовался популярностью, пока не появился чат обмена, где находятся только верифицированные пользователи второго уровня, так скажем открытые лица.

Чат бот своего рода посредник процесса обмена. Через него люди совершают обмен с незнакомыми людьми. Он работает по принципу обычного обменника, но курс в этом обменнике ниже чем в чате обмена, так как бот @VistaChangeBot имеет свою комиссию.

Через него я деньги не вывожу, так как, считаю, первые два способа наиболее эффективны, особенно второй, но третий способ работает также хорошо, как и первые два, сотрудничая с компанией Life is Good.