Какие карты подходят для онлайн-оплаты

Подходят для оплаты в интернете все банковские карты Сбербанка. Платеж может быть выполнен на сайте магазина, а также в отдельных случаях через мобильный, онлайн-банк. Можно использовать как кредитные, так и дебетовые карточные продукты.

Заранее клиенту надо обратить внимание на следующие нюансы:

Карта МИР Сбербанка через интернет на иностранных сайтах платить практически не позволяет. Это ограничение связано с платежной системой и нежеланием заграничных компаний подключать ее. Исключение составляют AliExpress и некоторые другие зарубежные онлайн-магазины, ориентированные на РФ.

Карточками Maestro, Visa Electron оплата возможна не на всех сайтах. Но сейчас этот пластик крупнейшим банком РФ не предлагается, а старые карточки активно меняются на карты МИР, Мастеркард и ВИЗА.

При оплате онлайн через сервисы банка реквизиты карточки не нужны. Но возможность ее проведения зависит от компании-поставщика

Услуги можно обычно оплатить этим способом без проблем, а платежи за товары таким способом принимают не все продавцы.

При оплате картой Сбербанка онлайн клиенту надо проявлять осторожность и соблюдать правила безопасности. Это необходимо, чтобы не стать жертвой мошенников и не потерять деньги.

Комиссия

Оплата банковской картой Сбербанка онлайн непосредственно на сайте магазина происходит без комиссии с клиента со стороны банка-эмитента. Наличие наценок со стороны продавца нужно уточнять непосредственно у него перед совершением платежа.

При оплате через онлайн-сервисы крупнейшего банка РФ комиссия не взимается, если между банком и поставщиком (продавцом) есть договор о приеме платежей. В остальных случаях за операцию будет взята плата в 1% (макс. 500 р.).

Что можно оплатить кредитной картой Сбербанка?

Карта может использоваться для снятия наличных средств в банкоматах и терминалах, а так же для расчетов за товары и услуги в торговых точках и через интернет. Воспользовавшись интернет-банкингом, всегда можно совершить операции пополнения других карт и счетов, не выходя из дома и в любое удобное время суток.

Также удобно и быстро, можно пополнить счет человеку, который находится в другом городе или стране. Для комфорта расчета, практически во всех торговых точках, установлены Pos-терминалы. В них всегда можно рассчитаться кредитной картой без комиссии.

В зависимости от вида проводимых операций – наличное снятие или безналичные расчеты, установлены тарифы на комиссионные услуги банка. Перед использованием карты с данными тарифами необходимо ознакомиться заранее. Обычно действующие тарифы предоставляются клиенту вместе с пакетом документов по выпуску карты.

При расчете кредитной картой в торговых точках, возможно, потребуется удостоверение вашей личности, чтобы убедиться, что карта выдана именно вам. После оплаты покупки в торговой точке вам необходимо будет подписать чек- слип в случае, если вы не вводили ПИН-код при совершении операции.

При оплате кредитной картой в интернете, старайтесь использовать сайты с установленной системой защиты, и специальными логотипами систем Verified by Visa , Mastercard, Secure Code . В дополнении к номеру карты и периоду ее действия, при оплате через интернет, запрашивается имя и фамилия владельца. Так же CVV или CVD коды, расположенные на передней и задней стороне карты. В некоторых случаях, при повышенной безопасности, через смс вам присылается дополнительный код доступа в систему для проведения операции.

При снятии наличных средств в банкомате или терминале обязательно будет введение ПИН-кода. После каждой проведенной операции с кредитной картой ее владельцу присылается уведомление о совершенной операции и остатке средств на карте. Это очень удобно и данная услуга просто необходима для контроля своих операций по карте.

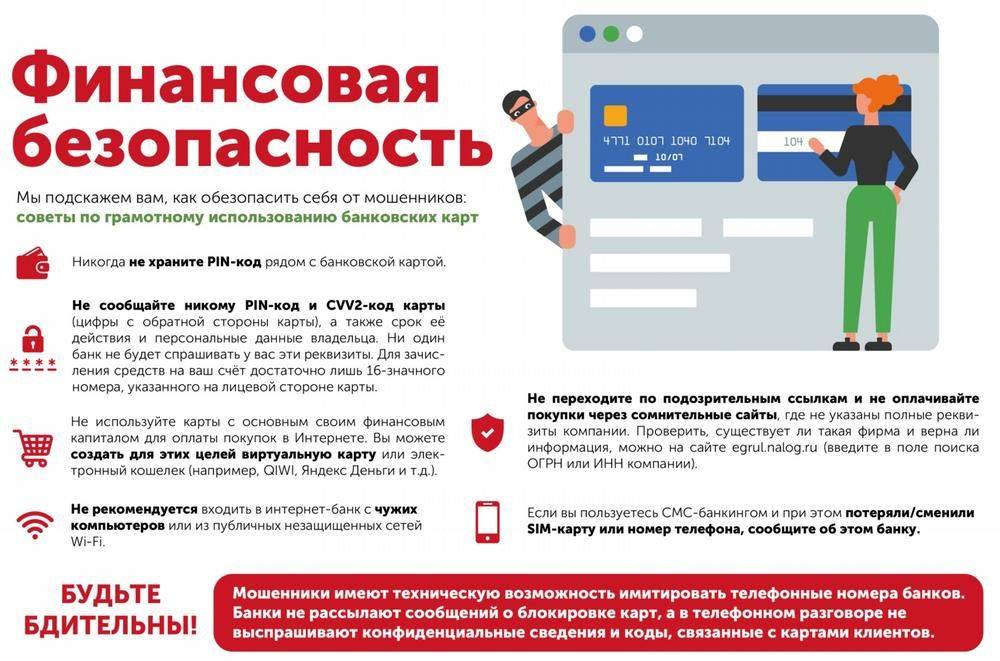

Рекомендации пользователю

В настоящее время наибольшую угрозу в сфере платежей представляет мошенничество на основе социальной инженерии

Поэтому важно воспитание технологической грамотности среди пользователей банковских услуг. Что можно порекомендовать в качестве мер цифровой гигиены для конечного пользователя платежных систем:

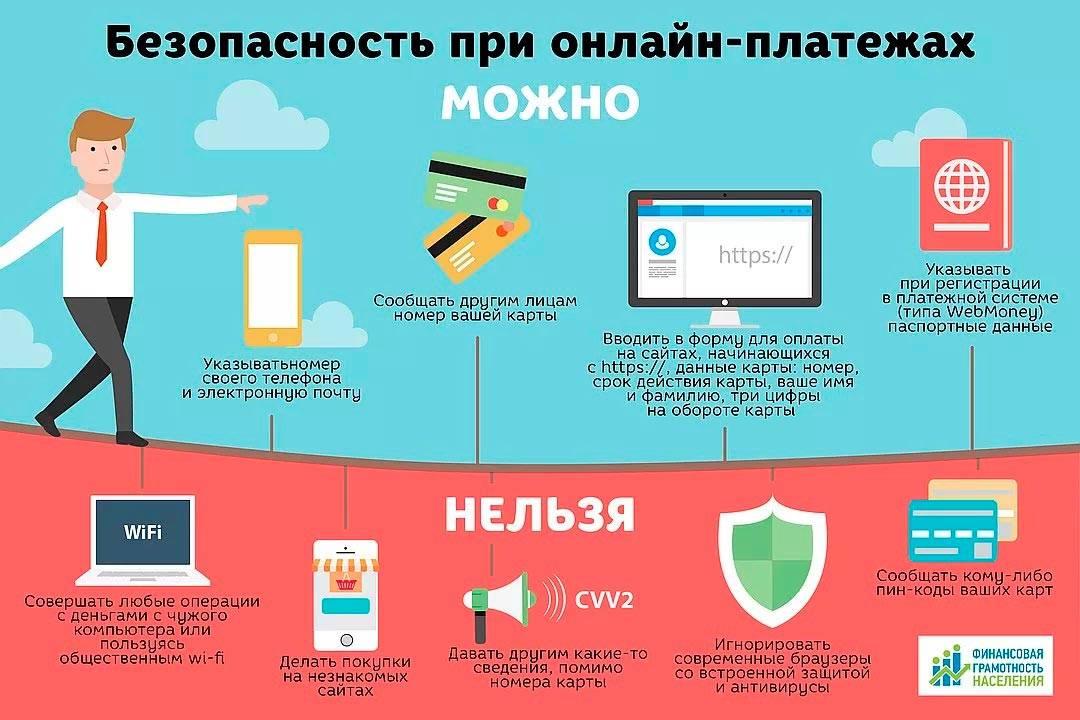

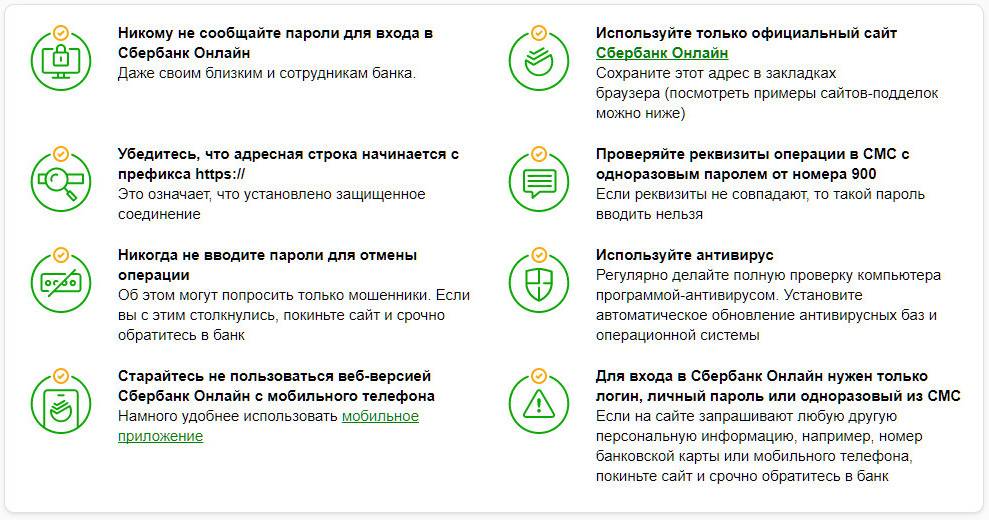

- Не сохранять платежные данные на сомнительных сервисах, сопоставлять риски и необходимость ввода платежных данных на ресурсах, не поддерживающих стандарт 3D Secure (он требует поддержи не только от платежной системы и финансовой организации, но также и от самого торгово-сервисного предприятия).

- Нигде не сохранять код с обратной стороны карты (CVV-код)! И не сообщать никому следующие коды: CVV-код, код из SMS, Push-уведомления, PIN-код карты – их не имеет права запрашивать НИКТО – ни сотрудник банка, ни служба техподдержки, никто иной, вы используете эти коды только в процессе определенных платежных операций.

- Избегать мошенничества: быть бдительными, не доверять телефонным звонкам. Не раскрывать свои персональные данные: ФИО, место и год рождения, данные паспорта. Сотрудники банка имеют доступ к этой информации при необходимости, и, если кто-то пытается узнать у вас эти данные,– это подозрительно, вешайте трубку и самостоятельно перезванивайте в банк.

- В случае успешного мошенничества: оперативно сообщать банку о подозрительном платеже и выполнять все требуемые банком инструкции. Своевременное сообщение позволит временно заблокировать платеж для выяснения его легитимности. В случае потери или кражи карты необходимо поступать так же.

- Не скачивать и не устанавливать программы на мобильные устройства по просьбе незнакомых людей, и, тем более, не сообщать им коды доступа к программам. Необходимо хорошо понимать, что вы устанавливаете и зачем. Желательно внимательно управлять правами, запрашиваемыми программами, и минимизировать их.

Автор статьи: Михайлова Анна Юрьевна.

Популярные вопросы и ответы про оплату

Может ли пройти онлайн-оплата, если вы указали неверный cvv/cvc, но в системе 3d- secure ввели верный код из SMS?

Это вопрос из IT диктанта. Ответ на него ДА, может.

Код cvv/cvc известен только банку, который выпустил карту. И именно банк решает, пропустить транзакцию или нет. Данный код может и не передаваться при оплате, хотя и его нужно будет вводить при оплате. Авторизировать операцию возможно и без данного кода. Т.е. пройдет эта операция или нет – решает банк.

Пройдет ли оплата картой, если неверно ввести ФИО плательщика

ФИО плательщика практически не влияет на успешность оплаты. Можно ввести любое имя, хоть “Котик Вася” и при верном вводе других реквизитов карты оплата пройдет.

Как платить картой через интернет

Как мы уже упоминали, оплата картой в интернете – это процесс не сложный. В первую очередь, следует выбрать способ оплаты во время покупки, а затем выбрать тип вашей карты – VISA, MasterCard или МИР.

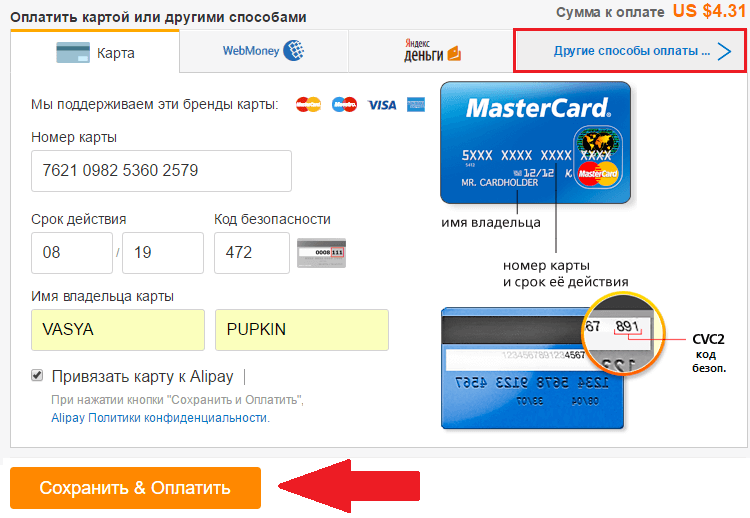

Далее потребуется предоставить следующие данные:

- имя и фамилия держателя карты, иногда также адрес

- номер карты

- срок действия карты

- код безопасности CVV2/CVC2 (трехзначный код, находящийся на обратной стороне карты)

Ввод этих данных имеет целью доказать, что мы действительно являемся владельцами карты и она в нашем физическом владении.

Вам не придётся каждый раз заполнять все данные карты; многие магазины запрашивают реквизиты карты только один раз, а при последующих покупках система заполняет некоторые поля автоматически, если мы согласимся на сохранение данных карты. Это очень практичное решение, если в магазине мы покупаем регулярно, и у нас есть к нему доверие, а также при различных подписках, например, на игры или каналы с сериалами.

Важно! На этом этапе есть вероятность, что система предложит Вам сохранить данные карты в веб-браузере. Однако, мы не рекомендуем хранить информацию такого рода в браузерах

Как выглядит оплата банковской картой с технической стороны

То, что для нас – клиентов – является завершением сделки, на самом деле, едва начало процесса оплаты. Когда уже вы введете данные вашего «пластика», начинается авторизация карты, проверяется её легитимность, достоверность и правильность указанных данных. Весь этот процесс полностью автоматический.

Затем в банк отправляется запрос проверки на нашем счете достаточного количества средств для оплаты покупки. Если всё правильно, банк блокирует нужную сумму и отправляет соответствующее сообщение агенту. На этом этапе операция ещё не зарегистрирована, то есть она не отображается в истории операций, но указанная сумма уменьшает доступный баланс.

Сделка будет учитываться, если банк проведёт расчёты по сделке. Если этого не произойдет, средства будут разблокированы, так как банк считает, что сделка по каким-то причинам не была завершена. Как долго банк ждёт такое подтверждение? В случае сделки наличных и безналичных сделок срок составляет 7 дней, а в случае виртуальных сделок – до 14 дней. Но, эти сроки могут быть изменены.

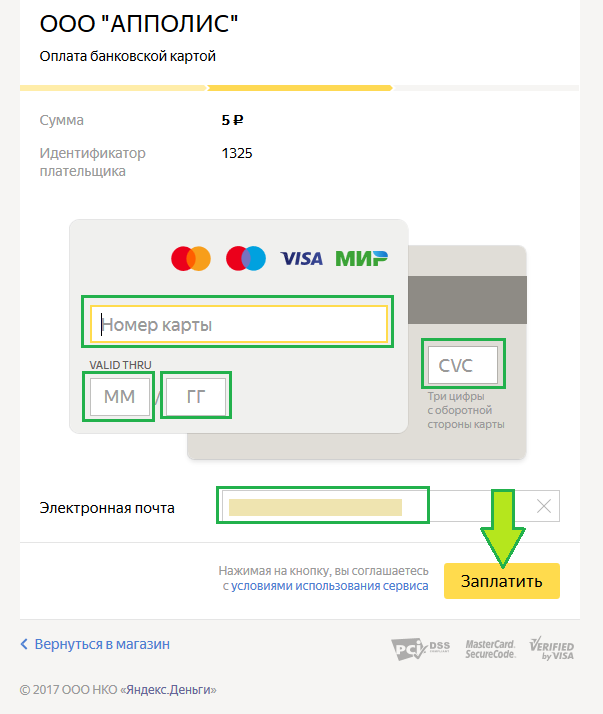

Оплата на сайте магазина

Оплата картой на сайте магазина – еще один удобный способ рассчитаться за покупку товаров или услуг в режиме онлайн. Для ее проведения не надо использовать различные сервисы от банка. Вся операция проводится непосредственно на ресурсе продавца.

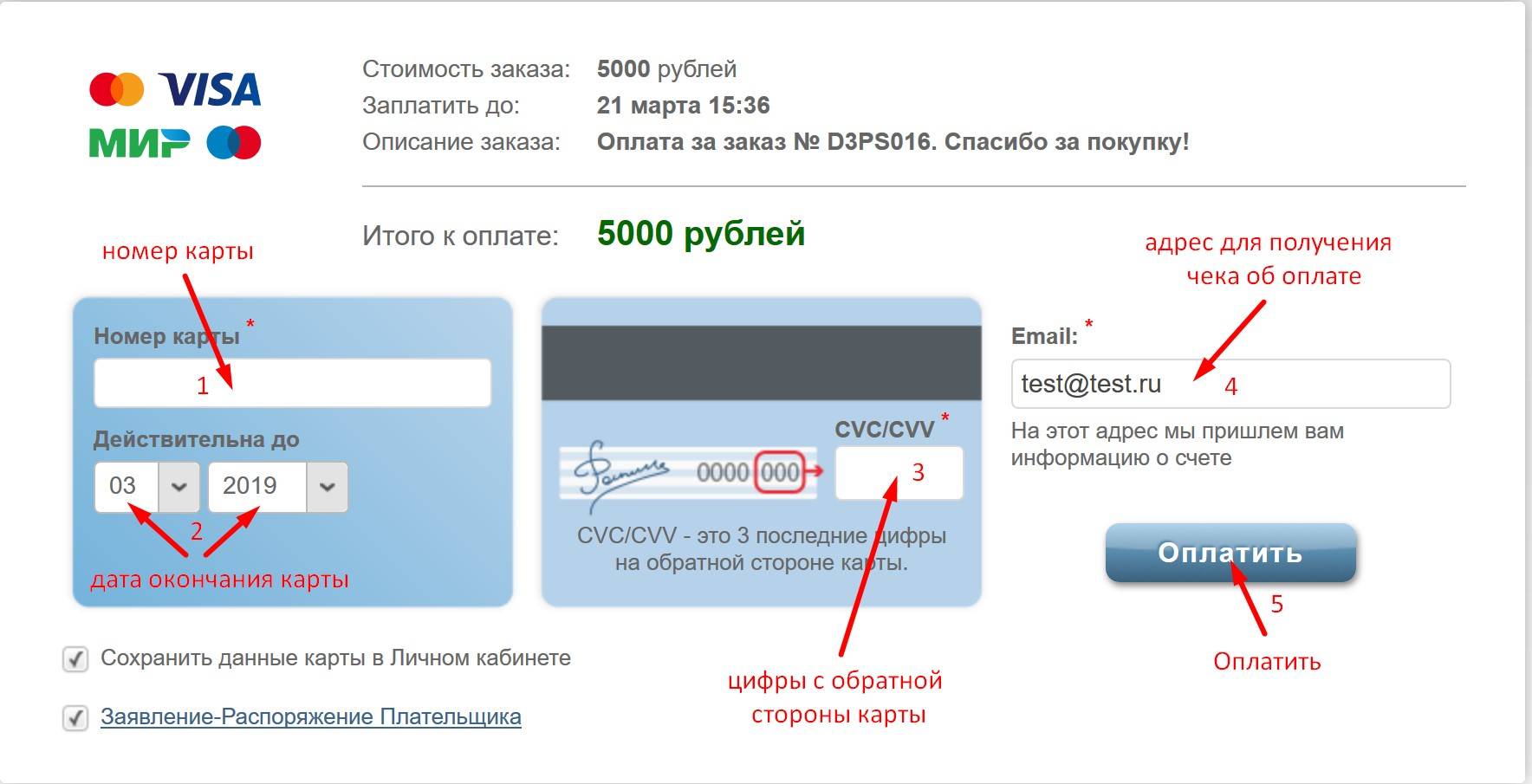

Процедура оплаты на сайте обычно включает 4 шага:

- Выбор товаров, услуг и добавление их в корзину.

- Оформление заказа и выбор способа оплаты – с банковской карты.

- Ввод реквизитов карты Сбербанка.

- Подтверждение списание средств (при необходимости).

Занимает процедура оплаты буквально 1-2 минуты

Но клиенту надо проявлять осторожность, тщательно проверять продавца и соблюдать правила безопасности

Безопасные платежи

Оплата покупок онлайн картой Сбербанка на сайте продавца – достаточно безопасный способ расчетов

Банки и платежные системы уделяют большое внимание обеспечению сохранности денежных средств. Но клиенту, чтобы не стать жертвой мошенников, надо проявлять должную осмотрительность

Перед началом ввода любых реквизитов надо убедиться, что сайт безопасен, выполнив следующие действия:

- Проверить адрес сайта. В идеале название магазина и адрес сайта должны совпадать или быть очень похожими. При покупке на крупных ресурсах надо убедиться, что адрес написан правильно. Нередко мошенники работают онлайн и запускают фейковые сайты с дизайном, похожим на оригинальный крупный онлайн-магазин.

- Узнать реквизиты компании. На сайте всех продавцов, работающих легально, есть телефон, адрес, а также ИНН, ОГРН и часто банковские реквизиты.

- Изучить отзывы о компании. Особенно это актуально для тех, кто собирается сделать покупку в небольшом магазине, работающем онлайн недавно.

Дополнительно при совершении оплаты надо соблюдать ряд простых правил:

- Внимательно надо читать все сообщения на экране, СМС от банка.

- Коды из СМС нельзя передавать третьим лицам, даже если они представляются сотрудниками магазина или банка.

- Желательно использовать антивирусное программное обеспечение с актуальными базами на всех устройствах, где планируется оплата картами в режиме онлайн.

Если ресурс вызывает хоть малейшее подозрение, от оплаты онлайн лучше отказаться. При желании все же приобрести товар, стоит выбрать вариант оплаты при получении.

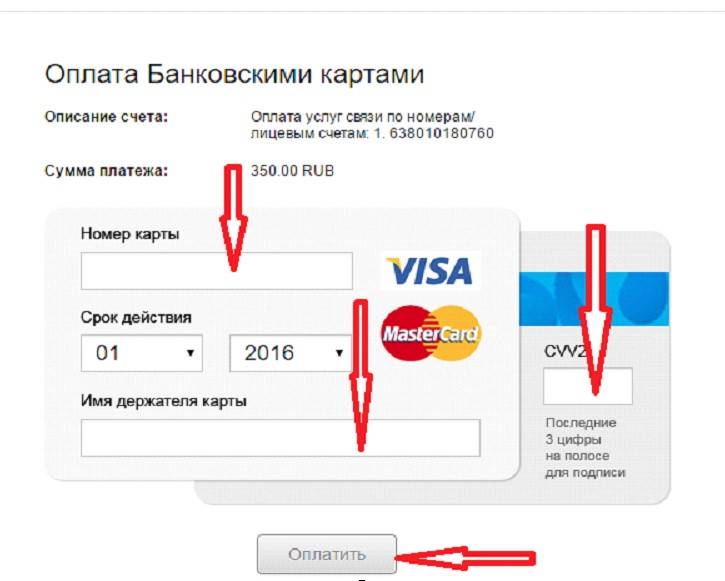

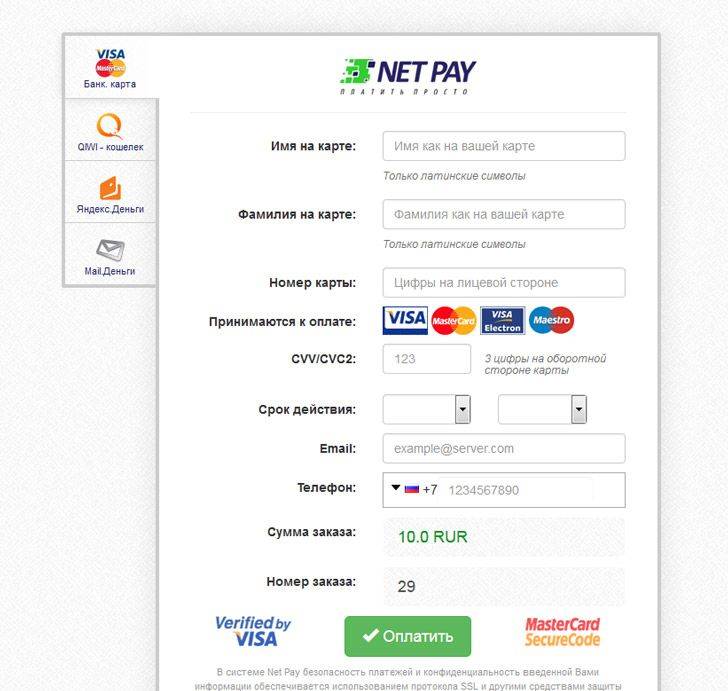

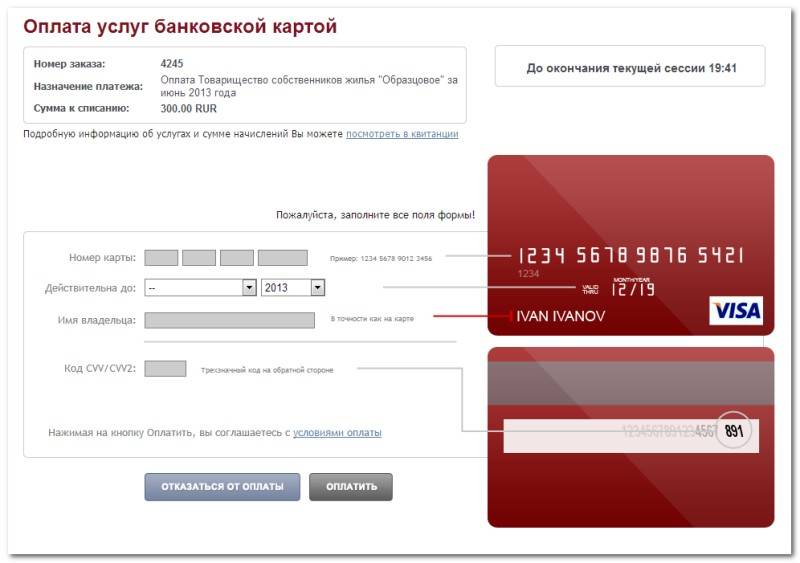

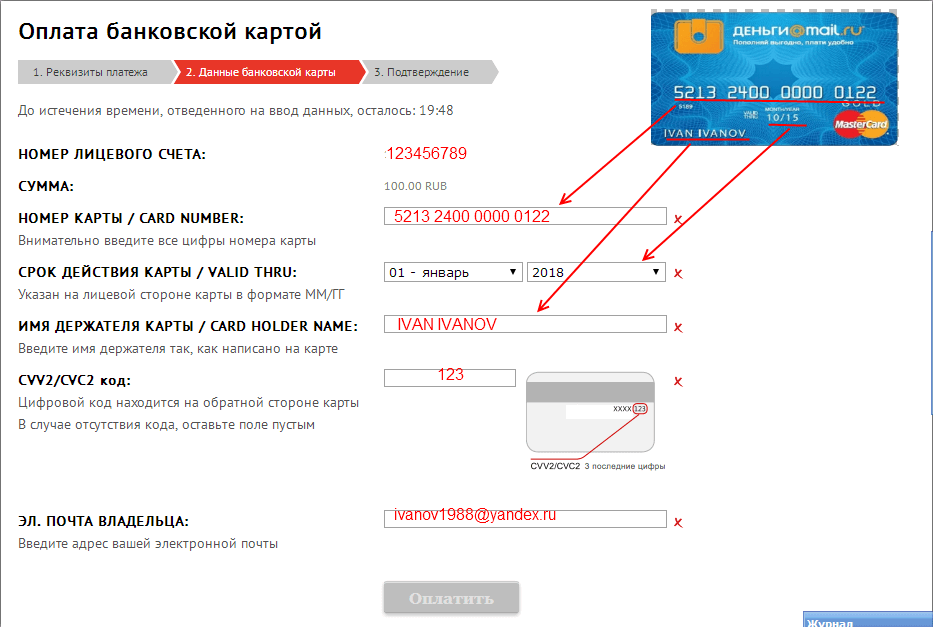

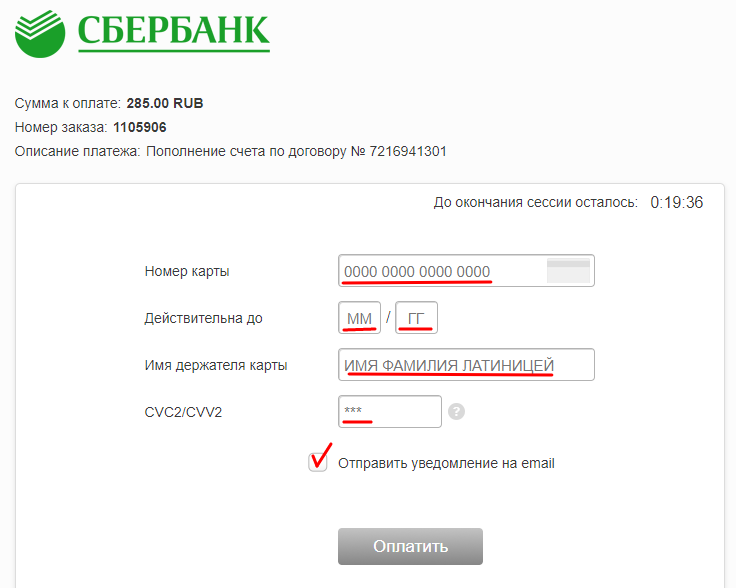

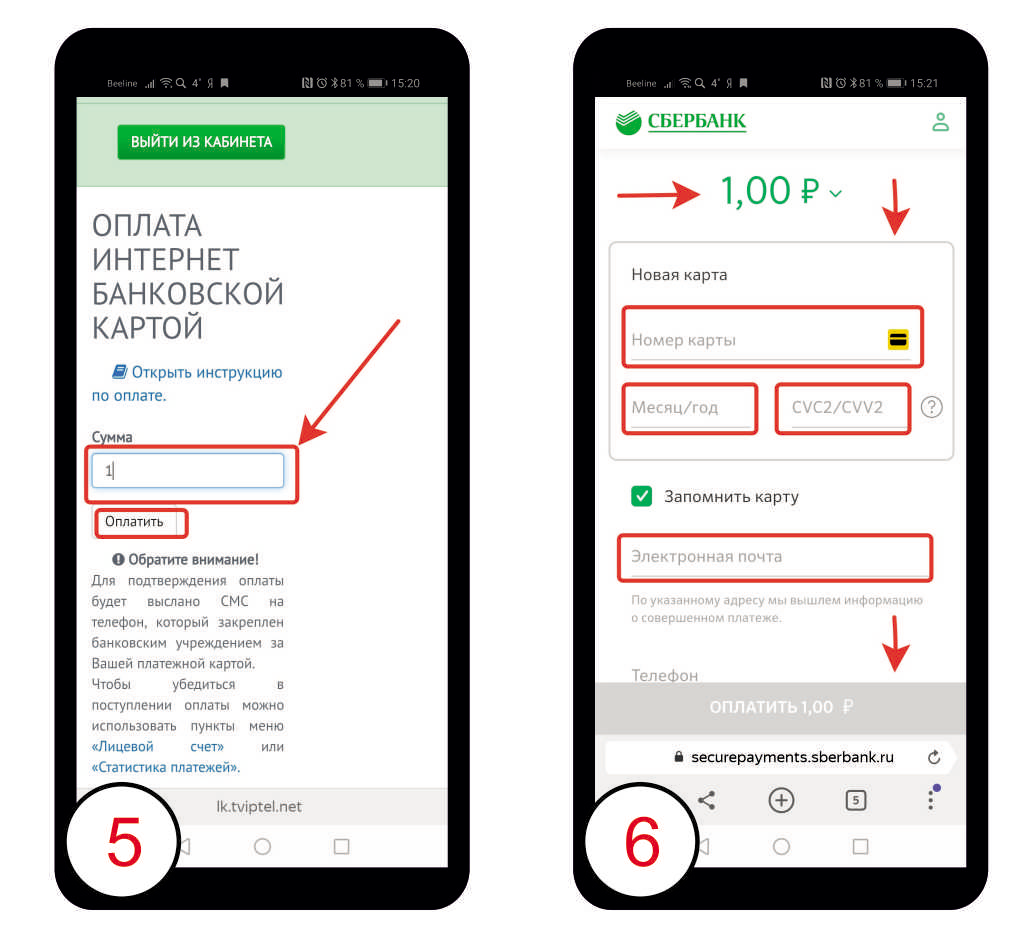

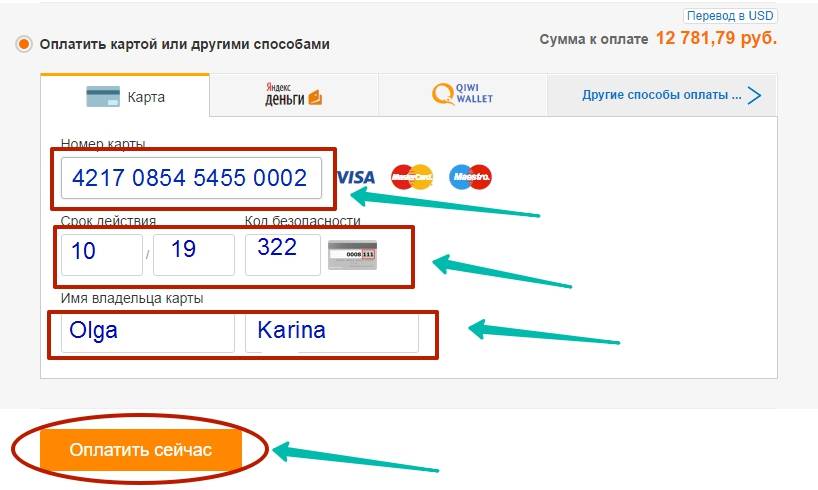

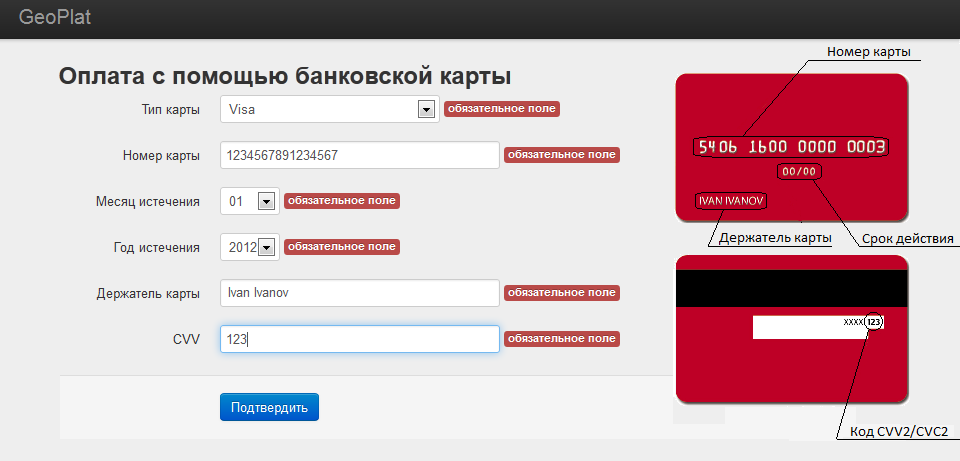

Какие реквизиты карты указывать

Много реквизитов, чтобы оплатить покупку картой в режиме онлайн вводить не придется. Достаточно в платежной форме обычно указать номер пластика, срок действия и код CVV с оборотной стороны.

Довольно часто просят также ввести фамилию и имя держателя. Они отсутствуют на моментальных картах Сбербанка. Но в последнем случае можно ввести просто слово Momentum или указать свою фамилию и имя. Операция обычно пройдет без проблем.

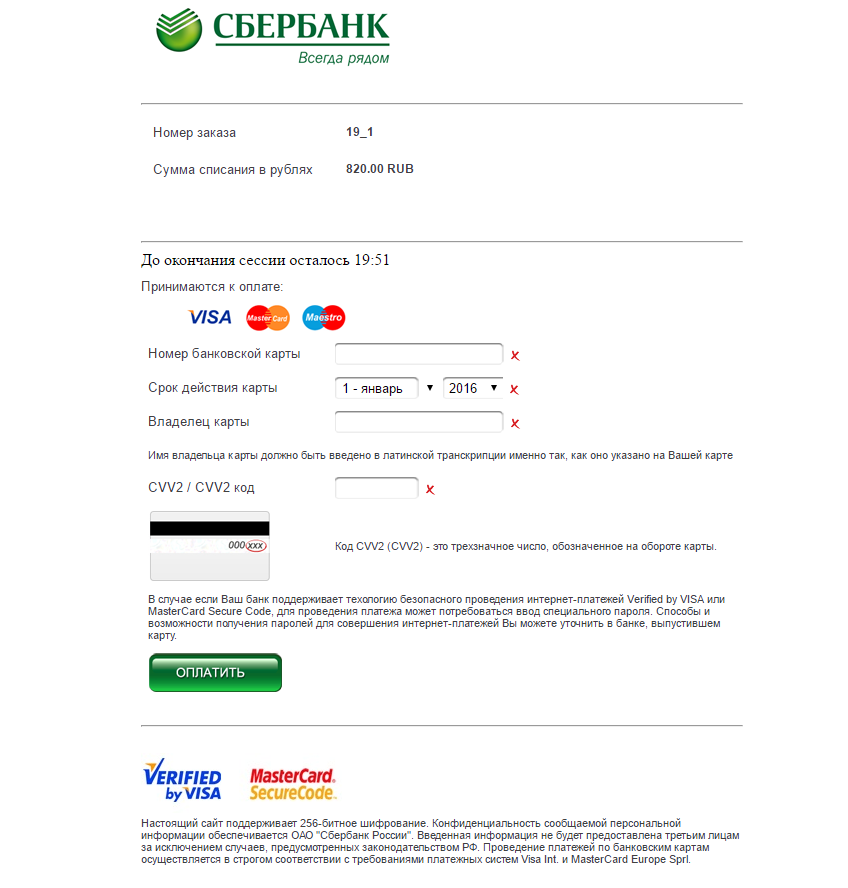

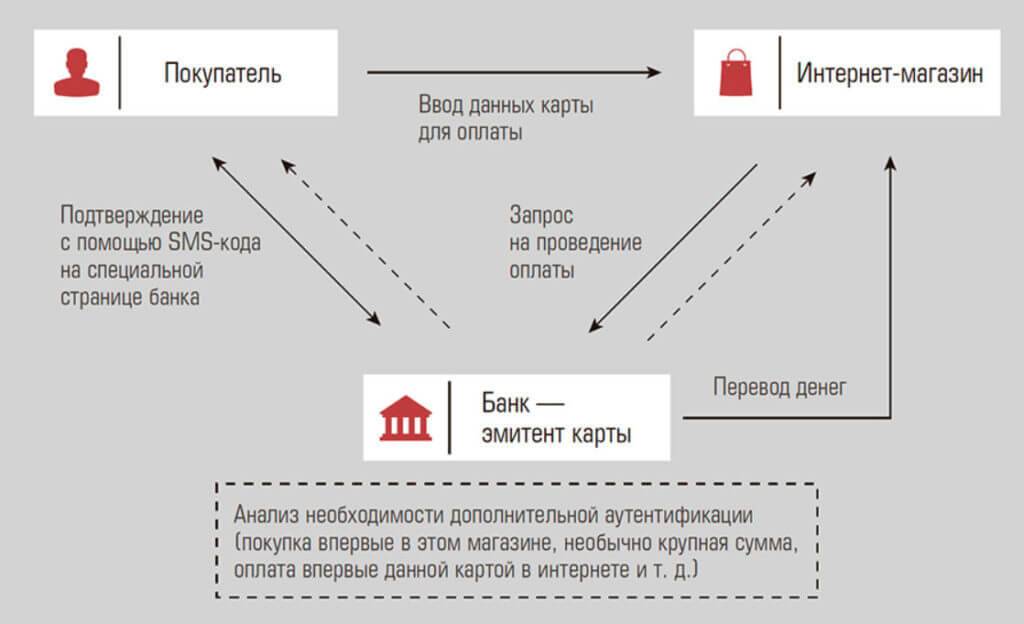

Проверочный код-подтверждение

Большинство магазинов поддерживают технологию 3D-Secure. Она призвана защитить деньги клиента. После ввода реквизитов, если защита активна, появляется сообщение с просьбой ввести одноразовый код. Сбербанк направляет его держателю на привязанный к пластику номер телефона. Рекомендуется проверить сумму операции, получателя платежа и другую информацию и только затем ввести проверочный код.

Подтверждение не запросили, но деньги сняли

Крупные продавцы (например, AliExpress, Ozon) часто не используют технологию 3D-Secure и не запрашивают код-подтверждение. Деньги списывают сразу после ввода реквизитов карты в платежную форму. Ничего страшного в этой ситуации нет. Запрос кода 3D-Secure не является обязательным по правилам платежной системы.

Если с получением товара возникнут проблемы и при его оплате онлайн клиент не вводил код из СМС, то он сможет обратиться к продавцу. В крайнем случае, такую операцию довольно легко можно оспорить через обращение в Сбербанк.

7 советов, как обезопасить себя в интернете

Как видите, все стороны, участвующие в интернет-расчетах, заинтересованы в безопасности проведения транзакций.

Но вы также должны сделать все от себя зависящее, чтобы оплатить картой свою покупку в интернете безопасно:

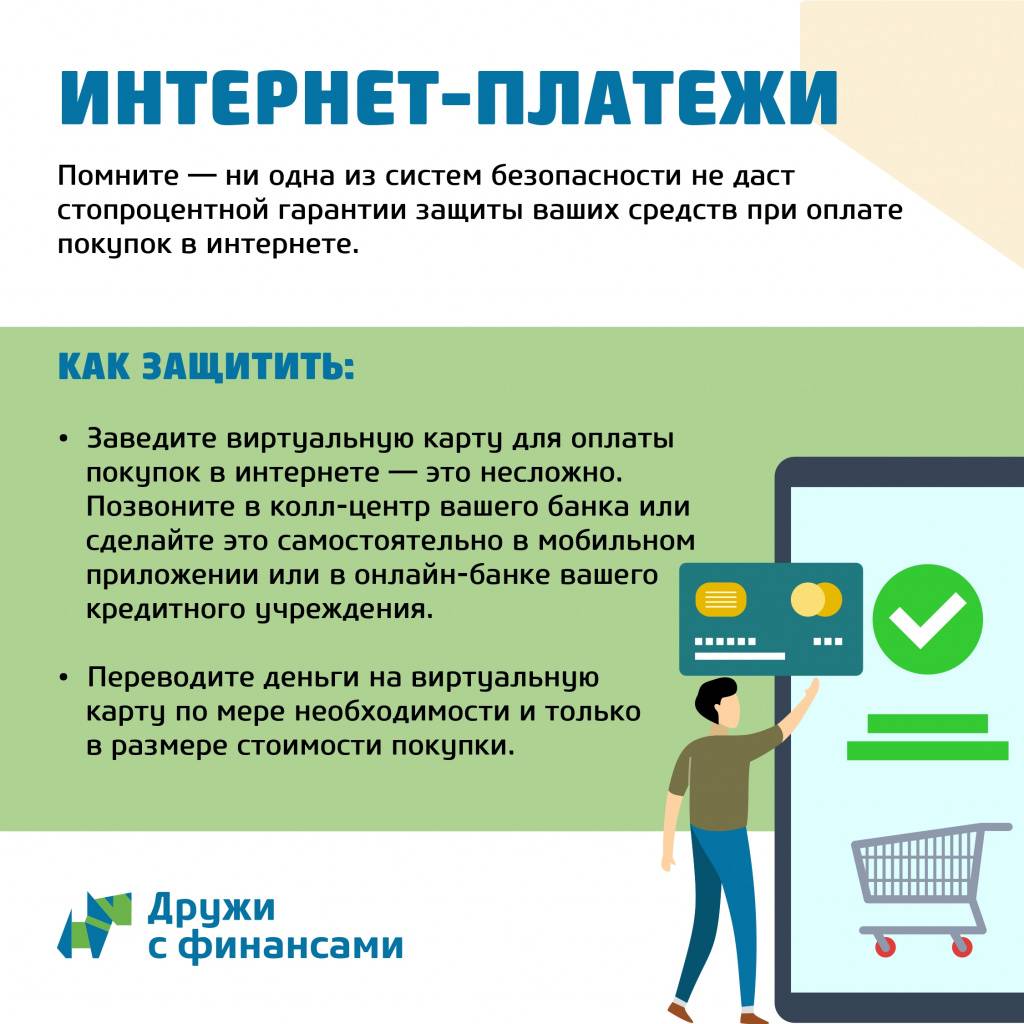

Откройте отдельную карту для расчетов в интернете.

Используйте для онлайн-платежей только ее. Так вы ограничите и обезопасите свои основные счета.

Не храните деньги на виртуальной карте. Желательно перед каждой покупкой пополняйте ее на необходимую сумму.

Устанавливайте лимит на каждую операцию.

Даже если у вас на карточном счете окажется сумма больше, чем необходимо, злоумышленники не смогут ее украсть.

Никому не говорите свой пин-код.

Запомните: никакие операции с банковской картой в интернете не требуют ввода пин-кода. Если же у вас появилось такое сообщение на экране – игнорируйте его.

Подключите функцию смс-уведомлений.

Это поможет вам контролировать все проведенные операции и списанные суммы. И даже если мошенникам удастся снять с карты средства, вы об этом сразу узнаете и сможете заблокировать карту.

Сохраняйте скрин с информацией об оплате.

Пусть у вас всегда сохраняется информация о проведенной транзакции. В случае возникновения спорных ситуаций, у вас будет подтверждение оплаты.

Не оплачивайте покупку в интернет кафе и прочих общественных заведениях.

Пользуйтесь только своим или проверенным ПК, чтобы злоумышленники не могли украсть ваши персональные данные и воспользоваться этим в дальнейшем.

Пользуйтесь антивирусом.

Он также будет защищать ваш компьютер и данные от всевозможных вирусов, что позволяют украсть вашу персональную информацию.

Как оплатить свои покупки в интернете картой?

Подробное руководство ищите в видео:

Теперь вы знаете, как оплатить картой в интернете свои приобретения. Пользуйтесь этим в повседневной жизни, ведь онлайн-расчеты здорово экономят время и деньги.

Реквизиты карты, необходимые для оплаты покупок в интернете

Это как раз те данные, которые нам нужно будет ввести на сайте для совершения транзакции (банковский термин денежного перевода). Они несколько различаются при работе с Российскими и зарубежными сайтами. Все реквизиты мы можем найти на лицевой и тыльной стороне нашей карты:

Номер карты – это набор цифр, расположенный по центру лицевой стороны (не путать с номером карточного счёта!). Поскольку он состоит из 16-ти цифр, не найти его невозможно. В какой-то мере это наш основной идентификатор, и только он всегда 100%-но уникален. Другие реквизиты могут дублироваться у разных владельцев карт (однофамильцы, к примеру).

Срок действия карты мы сможем найти прямо под номером. Это месяц и год, когда ваша карта перестанет действовать. Четыре цифры разделенные знаком «слэш». К примеру, 05/18. Что читается как май 2018-ого года.

Имя держателя или владельца карты

Следует обратить пристальное внимание на тот факт, что имя владельца карты следует писать всегда в той форме, в которой оно занесено на карту. То есть на том же языке, располагать имя и фамилию лишь в том же порядке

Любая неточность заблокирует вашу идентификацию, и транзакция не состоится. Не пытайтесь написать свое имя по-русски, это самая частая оплошность.

Секретный код вашей пластиковой карты вы сможете найти уже на тыльной её стороне. Он состоит из трех цифр, которые находятся справа с самого края. Именуется он по-разному – CVV или CVC код. Или CVV2/CVC2. Смысл один и тот же, а различие в написании заключаются в различных платёжных системах карточки: Visa или MasterCard.

Для оплаты пластиковой картой в интернете на зарубежных ресурсах вам также может понадобиться:

- Страна;

- Город;

- Почтовый индекс;

- Тип карты.

Как правило, выдумывать тут ничего не надо – вам будет предложено выбрать нужное значение из выпадающего списка.

Более подробно о банковской карте и её «внешности» вы можете прочитать в нашей соответствующей статье.

Примеры размещения информации

Правила оплаты и безопасность платежей, конфиденциальность информации

Оплата банковскими картами осуществляется через АО «АЛЬФА-БАНК».

К оплате принимаются карты VISA, MasterCard, МИР.

|  |

Услуга оплаты через интернет осуществляется в соответствии с Правилами международных платежных систем Visa, MasterCard и Платежной системы МИР на принципах соблюдения конфиденциальности и безопасности совершения платежа, для чего используются самые современные методы проверки, шифрования и передачи данных по закрытым каналам связи. Ввод данных банковской карты осуществляется на защищенной платежной странице АО «АЛЬФА-БАНК».

На странице для ввода данных банковской карты потребуется ввести данные банковской карты: номер карты, имя владельца карты, срок действия карты, трёхзначный код безопасности (CVV2 для VISA, CVC2 для MasterCard, Код Дополнительной Идентификации для МИР). Все необходимые данные пропечатаны на самой карте. Трёхзначный код безопасности — это три цифры, находящиеся на обратной стороне карты.

Далее вы будете перенаправлены на страницу Вашего банка для ввода кода безопасности, который придет к Вам в СМС. Если код безопасности к Вам не пришел, то следует обратиться в банк выдавший Вам карту.

Случаи отказа в совершении платежа:

- банковская карта не предназначена для совершения платежей через интернет, о чем можно узнать, обратившись в Ваш Банк;

- недостаточно средств для оплаты на банковской карте. Подробнее о наличии средств на банковской карте Вы можете узнать, обратившись в банк, выпустивший банковскую карту;

- данные банковской карты введены неверно;

- истек срок действия банковской карты. Срок действия карты, как правило, указан на лицевой стороне карты (это месяц и год, до которого действительна карта). Подробнее о сроке действия карты Вы можете узнать, обратившись в банк, выпустивший банковскую карту;

Правила возврата товара

При оплате картами возврат наличными денежными средствами не допускается. Порядок возврата регулируется правилами международных платежных систем.

Процедура возврата товара регламентируется статьей 26.1 федерального закона «О защите прав потребителей».

- Потребитель вправе отказаться от товара в любое время до его передачи, а после передачи товара — в течение семи дней;

- Возврат товара надлежащего качества возможен в случае, если сохранены его товарный вид, потребительские свойства, а также документ, подтверждающий факт и условия покупки указанного товара;

- Потребитель не вправе отказаться от товара надлежащего качества, имеющего индивидуально-определенные свойства, если указанный товар может быть использован исключительно приобретающим его человеком;

- При отказе потребителя от товара продавец должен возвратить ему денежную сумму, уплаченную потребителем по договору, за исключением расходов продавца на доставку от потребителя возвращенного товара, не позднее чем через десять дней со дня предъявления потребителем соответствующего требования;

Для возврата денежных средств на банковскую карту необходимо заполнить «Заявление о возврате денежных средств», которое высылается по требованию компанией на электронный адрес и оправить его вместе с приложением копии паспорта по адресу возврат@домен.ru

Возврат денежных средств будет осуществлен на банковскую карту в течение 21 (двадцати одного) рабочего дня со дня получения «Заявление о возврате денежных средств» Компанией.

Для возврата денежных средств по операциям проведенными с ошибками необходимо обратиться с письменным заявлением и приложением копии паспорта и чеков/квитанций, подтверждающих ошибочное списание. Данное заявление необходимо направить по адресу возврат@домен.ru

Сумма возврата будет равняться сумме покупки. Срок рассмотрения Заявления и возврата денежных средств начинает исчисляться с момента получения Компанией Заявления и рассчитывается в рабочих днях без учета праздников/выходных дней.

Контактная информация

На сайте должна быть размещена полная информация об организации: адрес, номер телефона, реквизиты юридического лица.

ПРИМЕР:

| Название компании | ООО «Все для дома» |

| ИНН / КПП | 7728168971 / 775001001 |

| ОГРН | 1027700067328 |

| Фактический адрес | 105066, Москва, ул. Ольховская, д.4, стр.2 |

| Телефон | 8 (495) 111-22-33 |

| Факс | 8 (495) 111-22-33 |

| e-mail: | сайт@домен.ru |

Виды бесконтактных карточек

На бесконтактной банковской карте с NFC размещают разную информацию. Это опознавательные признаки, которые отличают ее от пластика.

Значок

Главный признак — радиоволна, изображенная схематически. На знак не влияет банк или тип пластика, он останется однотипным. Изображение может только измениться в цвете. В основном на значке присутствуют 3 или 4 дуги, а внизу подпись «NFC».

NFC технологии

Чаще аббревиатуру НФС располагают на задней крышке устройства. Надпись находится рядом с названием бренда. Она может быть выполнена в любой цветовой гамме.

Mir Pay

Систему МИР стали использовать по всей России. Платежная система затронула и бесконтактную оплату. Поэтому на устройствах нередко можно найти надпись Mir Pay.

Для использования нужно скачать специальное приложение в Плей Маркете. Оно аналогично стандартным программам: Google Pay, Samsung Pay и Apple Pay.

PayWave

Та же технология, только от другой платежной системы — Visa. Работает по тому же принципу, что и Mir Pay. Но у нее есть отличительная особенность. Для доступа к повышенному лимиту требуется ввести ПИН-код. Это повышает безопасность.

PayPass

Способ оплаты от MasterCard. Пользователи отвечают, что система похожа на Mir Pay и PayWave. Разница только в изображении на корпусе смартфона.

Почему стоит платить картой в интернете

Причины, по которым клиенты выбирают оплату картой через интернет, бывают разные:

- скорость и простота осуществления операций

- отсутствие возможности использования других удобных способов оплаты

- осуществление платежей в иностранных магазинах

Тогда нам остается традиционный банковский перевод, который увеличивает время выполнения заказа от одного до нескольких дней, оплата при получении (обычно, дороже) или оплата банковской картой. Некоторые же электронные магазины принимают оплату только картой.

Важно! Платежи в иностранной валюте связаны с конвертацией. Комиссия зависит от банка – эмитента карты – и платежной системы (VISA или MasterCard)

Перед первыми покупками в данной валюте стоит уточнить, какие дополнительные комиссии будут взиматься. Также стоит рассмотреть использование валютной карты для осуществления операций за рубежом. Благодаря этому, Вы сможете сэкономить на валютных спредах.

Платежи дебетовой, кредитной и предоплаченной картами

В случае дебетовых и кредитных карт самая большая разница заключается в способе обеспечения дебиторской задолженности. Когда мы платим дебетовой картой в магазине, на нашем счете сразу же блокируется сумма операции до момента получения банком подтверждения об исполнении сделки. Как известно, необходимо чтобы на счете находилось достаточное количество денежных средств, в противном случае осуществление покупок будет невозможным.

Когда мы используем кредитную карту, нашем счете увеличивается задолженность в рамках предоставленного банком лимита. В этом случае необходимо помнить о своевременной выплате долга (желательно, во время льготного периода), потому что, в противном случае, банк начислит нам большие проценты за просрочку.

Удобным решением также были предоплаченные карты. На счет предоплаченной карты мы смогли внести определенную нами сумму, получая, тем самым, лучший контроль над своими расходами и сводя к минимуму потери в случае возможной кражи средств со счета.

Предоплаченные карты, однако, имеют несколько проблем: при покупках в сети необходимо указать имя и фамилию владельца карты, но предоплаченные карты выдаются на предъявителя, и такие данные на них не указываются. Часто торговая система, в силу законов, не может принять такой платёж.

Однако, выпуск предоплаченных карт была ограничен по совершенно другим причинам: эти карты могли стать инструментом для отмывания денег. В настоящее время предоплаченные карты предлагают немногие банки, и это часто «пластик» для детей, счет которого пополняют родители.

Проблема при регистрации токена — как решить?

Проблема при регистрации токена — частая ошибка, которая проявляется на сайте РЖД при оплате билетов.

Токен — это уникальный идентификатор(стока типа 23hjsdfjsdhfjhj2323dfgg), которая формируется когда вы заказываете билет. Это как бы ваша сессия оплаты. Ошибка возникает на стороне сервера оплаты.

Решений может быть два

- Проблемы на сервере РЖД. Сервер оплаты очень занят и перегружен из-за числа заказов. Возможно на нем ошибка. Рекомендуем в этом случае попробывать повторить оплату позднее

- Токен Истек. Это вина того, кто платит. Рассмотрим ситуацию: если вы оформили билет, а потом отошли от компьютера на полчаса, а потом вернулись и нажали оплатить. Ваш заказ аннулирован, т.к. вы не оплатили вовремя. При оплате вы получите ошибку. Нужно заново купить билет и оплатить его в течение 10 минут.

Безопасно ли указывать номер карты?

Автоматическая защита

Другим средством обеспечения безопасности являются автоматические системы, которые обнаруживают подозрительное или просто необычное поведение учетной записи. Это может включать, например, попытку выполнить много (несколько или даже дюжину или около того) транзакций за короткое время или несколько транзакций, каждая с другим адресом доставки.

Системы также обнаружат, если вы платите картой из определенного местоположения, а затем из другого по прошествии времени, которого будет недостаточно, чтобы покрыть это расстояние.

В случае необычного платежа (например, когда мы находимся в отдаленном отпуске), банк может позвонить нам с запросом на авторизацию платежа по телефону.

Банковские автоматы изучают наше поведение. С высокой вероятностью успеха они могут обнаружить, что мы не те, кто использует нашу карту.

Интернет-безопасность

Помимо безопасности самого процесса оплаты, мы также должны помнить, что онлайн-магазины также защищают нас от преступников. Протокол SSL широко используется на веб-сайтах и эффективно защищает нас от расшифровки данных киберпреступниками.

Что могу сделать я, чтобы защитить свои платежи

Да, за безопасность онлайн-платежей отвечают все участники процесса, в том числе и мы как покупатели (те, кто добровольно вводит данные своей карты). Мы попросили экспертов платежных систем Visa и Mastercard дать советы, как снизить риски мошенничества, рассказать о «технике безопасности».

– Одной из наиболее распространенных сейчас техник мошенничества является так называемая «социальная инженерия», когда злоумышленники связываются с вами, например, по телефону. Пользуясь вашим доверием, они начинают задавать вопросы и получают информацию о номере вашей карты, кодовом слове и так далее. Люди должны понимать, что ни платежная система, ни банк не будут запрашивать у вас подобную информацию, – говорит вице-президент Мastercard в Беларуси Вадим Головчиц.

Будьте бдительны и внимательны к мелочам, и не бойтесь платить в интернете. Это не только удобно, но и очень приятно!

Читайте нас в Telegram и

первыми узнавайте о новых статьях!