Правомерные причины отказа

Условия сотрудничества со страховщиком описаны в договоре ОСАГО, где отмечены обязательства сторон и варианты, при которых страховая компания вправе не платить компенсацию. Проблема автовладельцев в том, что они редко читают соглашение перед подписанием, из-за чего в будущем сталкиваются с проблемами в получении средств.

К правомерным причинам отказа стоит отнести:

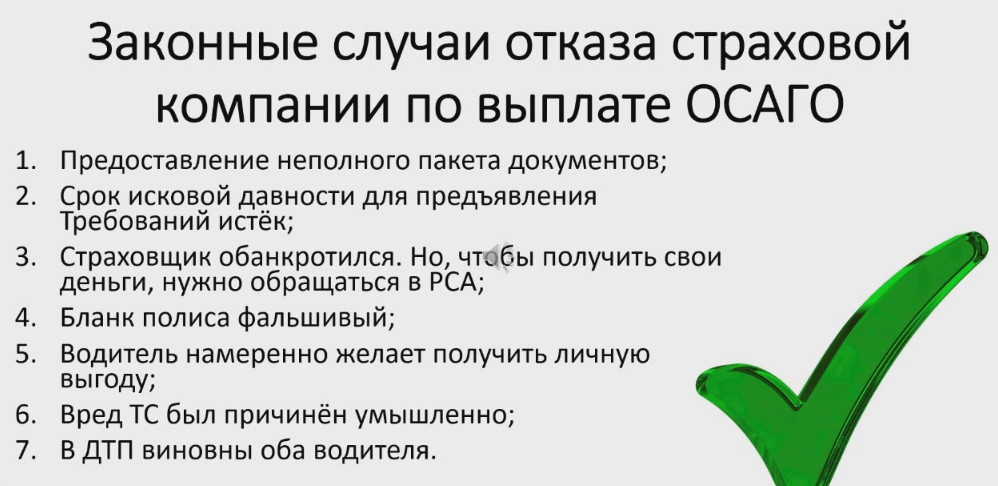

- Авария произошла во время обучения вождению с помощью инструктора.

- Заявление страховщику передано после завершения срока, прописанного в соглашении.

- Транспортное средство получило повреждение во время гонок или соревнований.

- ДТП произошло в процессе тест-драйва машины.

- Авто повреждено по причине транспортировки крупногабаритного груза или из-за его неправильной фиксации.

- Виновником происшествия является не водитель, а стихийное бедствие (к примеру, снежная лавина, землетрясение, наводнение).

- Пострадавший водитель во время аварии был на работе, что подразумевает выплату индивидуальной страховки.

- Имеются доказательства, что автовладелец сам нанес повреждения авто для получения компенсации.

Стоит учесть, что выплаты по ОСАГО производятся только по отношению к имуществу, жизни и здоровью. Что касается морального вреда, компенсировать его у страховщика не получится. Кроме рассмотренных случаев, отказ в компенсации возможен и по ряду других причин:

- Страхователь передал неполный пакет бумаг, необходимых для получения выплат.

- Документация отдана после завершения срока давности (от 2-х лет и более со дня ДТП).

- Полис ОСАГО недействителен из-за завершения срока действия или бланк ненастоящий.

В рассмотренных случаях страховщик вправе отказать в перечислении компенсации на законных основаниях (при определенных обстоятельствах). Если страхователь подаст исковое заявление в судебный орган, последний с большой вероятностью встанет на сторону страховой компании.

Как снизить риск отказов в выплате

Риск ничего не получить от страховой – всегда есть. Но его можно попробовать минимизировать, если перед заключением договора выполнить несколько простых правил. Главное из которых – ответственно подходить к выбору страховщика. Предлагаем вашему вниманию несколько полезных советов, которые, возможно, помогут вам избежать неприятностей в отношениях с вашим страховщиком:

- Первое, на что точно не надо закрывать глаза — это репутация. Потратьте время, изучите рейтинги страховщиков независимых агентств.

- В сети большое количество отзывов клиентов страховых компаний. Прочитав их, можно отметить для себя компании, которые быстро реагируют и редко отказывают в выплатах.

- Посмотрите специальные условия. Наверняка вы найдете компании, страховые продукты которых подходят вам, исходя из вашего водительского стажа и особых предпочтений.

- Страховая должна иметь лицензию на право осуществления ОСАГО (если лицензия приостановлена или отозвана, то страховщик не имеет права заключать договоры страхования). Проверить наличие лицензии у страховой организации можно на официальном сайте Банка России. Оформляйте полисы в официальных офисах продаж или у уполномоченных представителей компаний.

- Не выбирайте страховую, чьи офисы находятся далеко от вашего дома или работы. Удобное расположение страховой поможет вам решить возникшие вопросы в более сжатые сроки.

- Помните, представители страховых организаций (страховые брокеры или агенты) должны иметь соответствующие полномочия на право реализации полисов:

– Брокеры – заверенную копию договора об оказании услуг между собственно страховой компанией и брокером; а кроме того – копию доверенности на заключение договоров ОСАГО от страховой организации.

– Агенты – агентский договор со страховой компанией или брокером; а также доверенность на право заключения договоров ОСАГО от страховой компании или брокера;

Проверить указанные документы можно на официальных сайтах страховых компаний и брокеров.

Обратите внимание на то, как составлен и оформлен договор. Имеет ли право сотрудник, оформляющий договор, право подписи на нем? – Не стесняйтесь просить показать вам доверенность

Подпись на договоре должна быть «живая», а не факсимиле. Допущенные ошибки или не точности могут перерасти в дальнейшем в отказ выплатить вам деньги.

Будьте внимательны, аккуратны и законопослушны – ознакомьтесь с договором,

следите за исправным техническим состоянием автомобиля, соблюдайте правила дорожного движения, информируйте о страховом событии в срок и всегда будьте честны.

Помните, крупные компании крайне редко отказывают в выплате, если случай очевиден и «прозрачен», а вот занижение ущерба в несколько раз, увы, обычная практика.

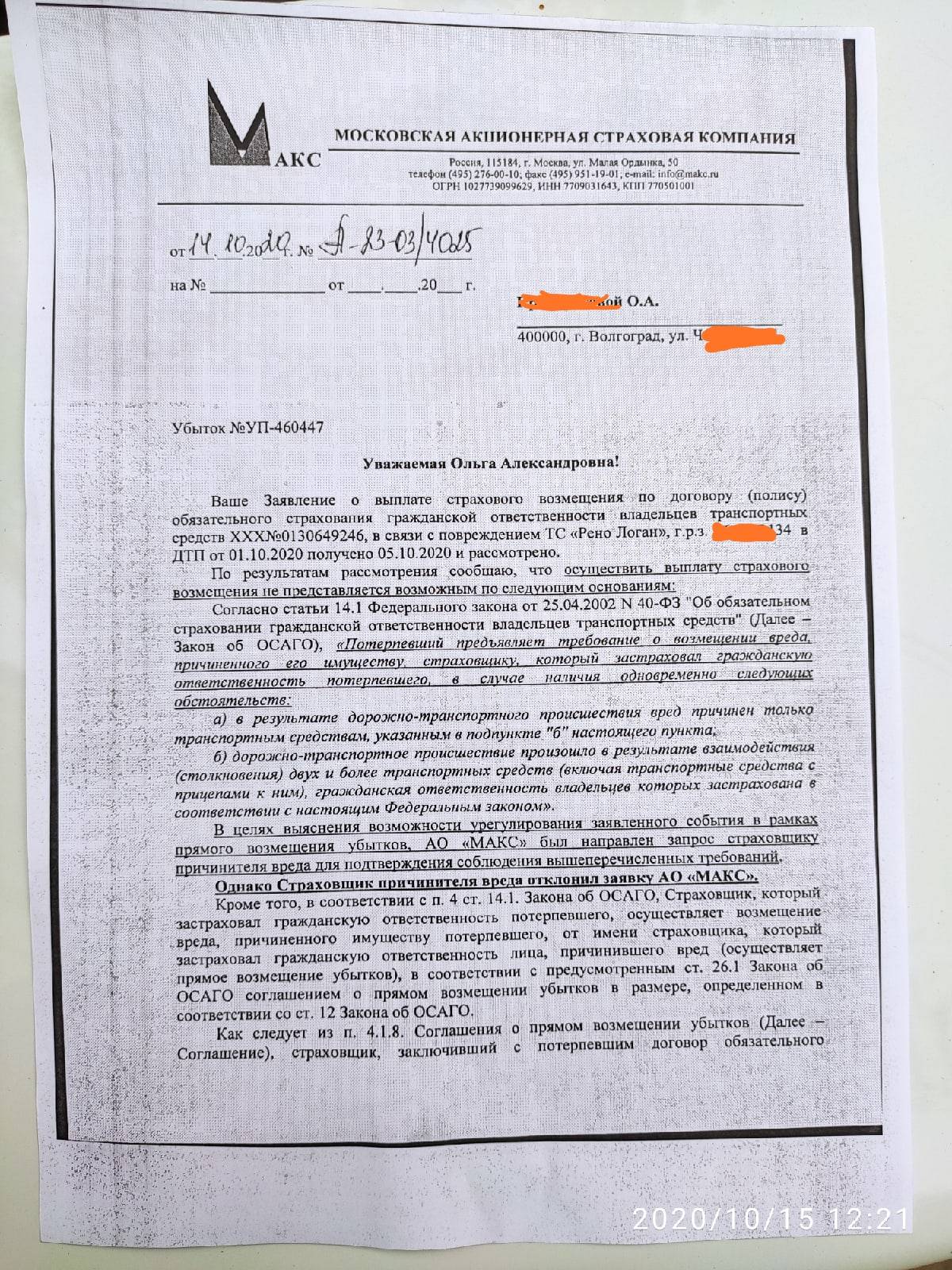

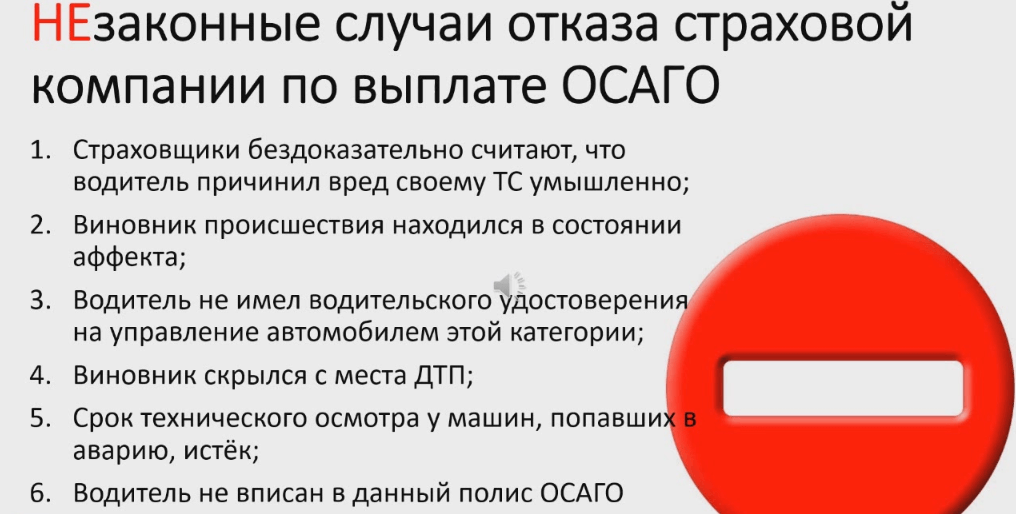

В каких случаях можно получить отказ в выплате страхового возмещения?

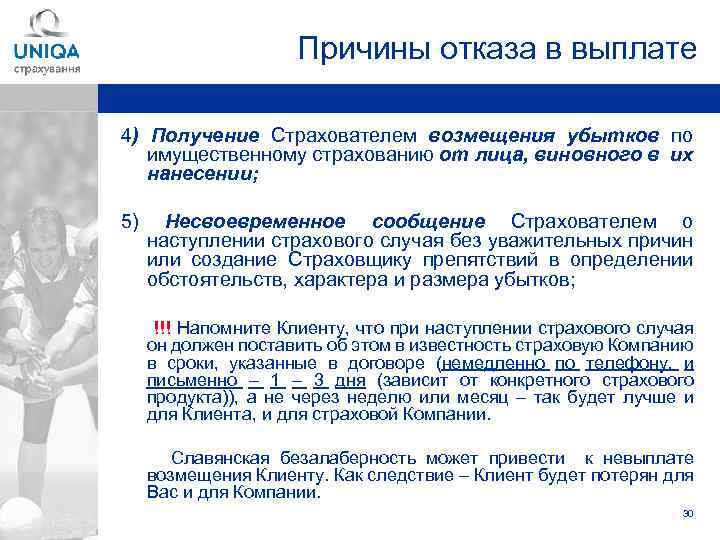

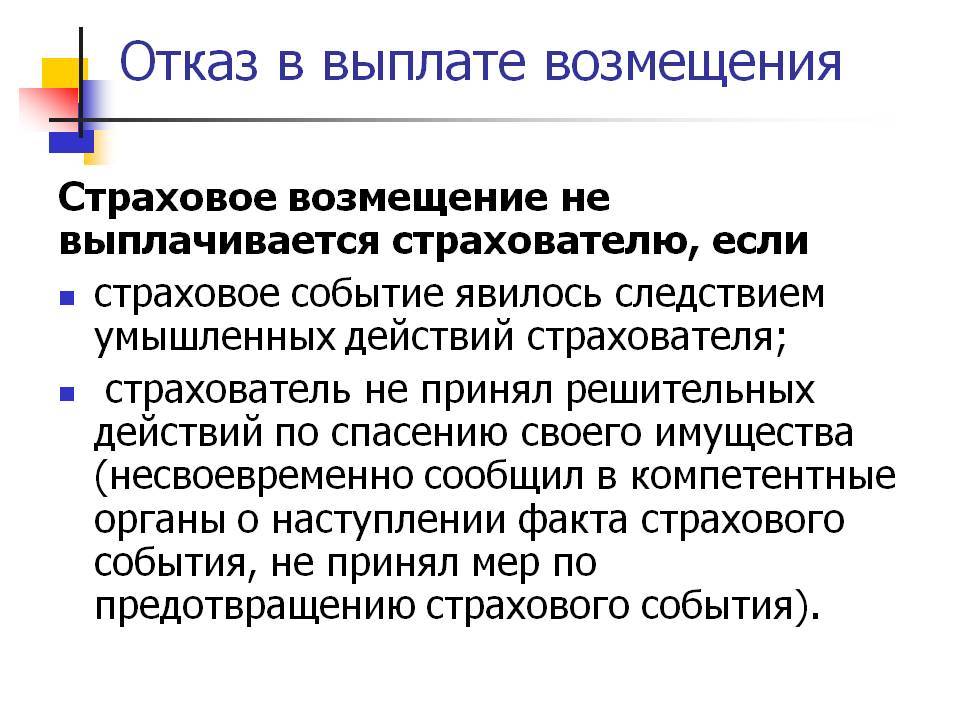

Чаще всего отказ происходит по вине самого застрахованного лица, причиной может быть:

Представление документов или уведомление о страховом случае с пропуском установленных в договоре сроков. Если причина пропуска уважительна (командировка, тяжелая болезнь или другое непреодолимое препятствие), то срок можно восстановить в судебном порядке – это несложная процедура;

Представление неполного пакета документов;

Мошеннические действия или искажение информации, предоставляемой страховщику. Обман карается не только отказом в возмещении и занесением застрахованного лица в черные списки, но в некоторых случаях и уголовным преследованием. Если отказать в заключении нового страхового договора страховщик не имеет право (как в случае с обязательным страхованием ОСАГО), стоимость полиса будет на порядок выше;

Несоответствие страхового случая указанному в договоре. Если в договоре предусмотрен риск «пожар», в этот риск входит и возгорание по причине повреждения проводки из-за удара молнии, но если после удара молнии проводка была сильно повреждена, а возгорания не произошло, этот случай должен быть оговорен отдельно, иначе в выплате будет отказано;

Нарушение иных положений договора. Например, автовладелец по договору каско с риском «угон» может быть обязан ставить машину на ночь только на охраняемую стоянку. При угоне вне охраняемой стоянки в ночное время суток в выплате абсолютно правомерно будет отказано.

Также отказ может быть вызван и более формальными причинами, например непредставлением вовремя имущества для экспертизы страховщика, даже если предоставлен отчет о независимой экспертизе.

Нежелание страхователя возбуждать уголовное дело

К общению с силовыми органами стоит отнестись крайне внимательно. Не редки случаи, когда хозяин застрахованного автомобиля, обнаружив его поврежденным, приходит в полицию писать заявление, а ему, чтобы не портить статистику отказывают, ссылаясь на то, что дело малозначимое, никто ничего все равно не возбудит. Или же, наоборот, принимает заявление, но просит дописать, что вы обратились с целью фиксации и информирования, а автомобиль застрахован, поэтому претензий ни к кому не имеете.

От этой грубой ошибки может зависеть не только сумма страховых выплат, но и вообще возможность получения каких-либо средств,так как представители страховой станут апеллировать к вашему заявлению, в котором не будет просьбы получения страховой выплаты.

Любой ценой добивайтесь возбуждения уголовного дела, а при подаче заявления обязательно указывайте ущерб, который был причинен, хотя бы примерно. Ну а если в возбуждения дела вам все-таки отказали, то подавайте в страховую копию постановления об отказе. Конечно, в этом случае сумма страховых выплат вряд ли превысит минимальную сумму ущерба, необходимую для возбуждения уголовного дела.

Что делать, если страховая отказала в выплате

Обычно солидные страховые компании редко дают полный отказ, они чаще значительно занижают ущерб. Для этого они применяют альтернативную оценку состояния имущества, которую проводят «прикормленные» эксперты.

Обманутые страхователи редко обращаются в суд, чтобы получить компенсацию по страховке в полной сумме. Но, к сожалению, судебное разбирательство — это единственный способ призвать к порядку страховую организацию.

Если решение суда будет принято в пользу страхователя, то страховая компания может оплатить не только возмещение по договору, но и судебные издержки. А также неустойку, если этого будет требовать истец и судья согласится с требованиями.

Возможно также удовлетворение иска не полном объеме, и тогда страховая заплатит меньшую сумму, чем запрашивал истец. Так что нужно сумму ущерба указывать по реальному максимуму, чтобы вернуть хоть часть.

Подробнее о получении денег по ОСАГО читайте здесь. А о помощи страхового юриста — тут.

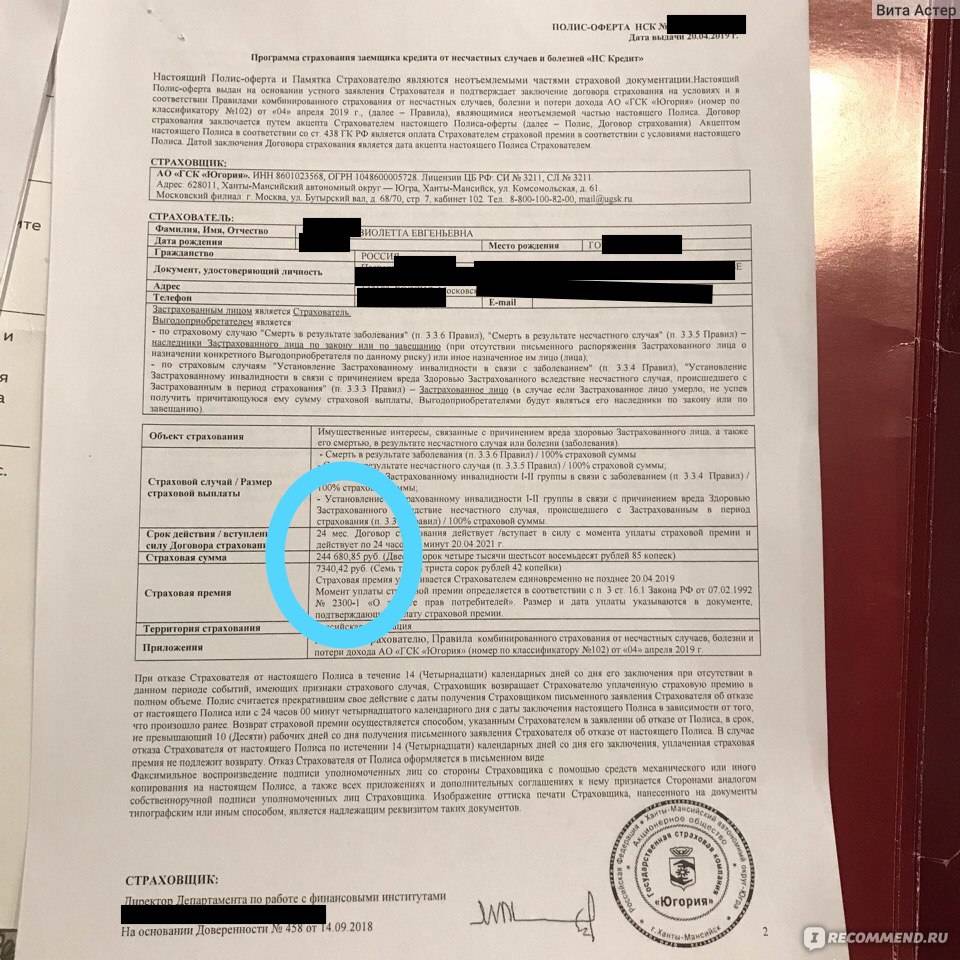

Почему страховщики отказывают в выплате ввиду смерти заемщика?

Природа отказов со стороны страховых компаний, не желающих компенсировать банку кредит умершего и застрахованного лица, очень многогранна и не всегда законна.

Самая главная причина – якобы не страховой случай. Единицы читают договор страхования или условия такового, слепо подмахивая все бумаги и веря россказням сотрудника банка.

«Вот вдруг вы умрете – детям кредит не платить» — коронная фраза, которая парализует и мозг, и здравый смысл. Ведь думать о смерти – страшно, поэтому заемщик покорно подписывает все бумаги и верит, что уж точно не доставит своим кредитом проблем своим же наследникам.

На выходе же абсолютное большинство всех условий договоров страхования жизни содержит десятки ограничений, не позволяющих считать смерть заемщика страховым случаем. Вот лишь самые яркие примеры, не подпадающие под понятие страхового случая, взятые из реальных условий страхования жизни одной достаточно известной страховой компании:

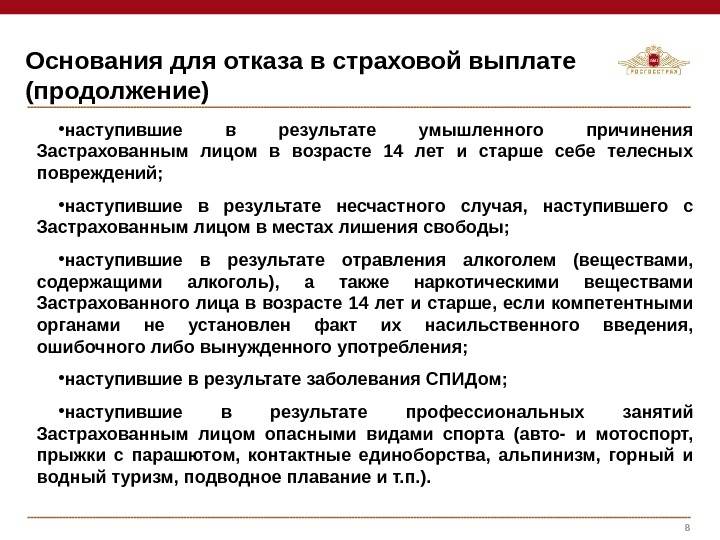

- Гибель от несчастного случая, связанная с участием в экстремальных видах спорта, куда относят авто- мотоспорт, авиаспорт, спортивный туризм и еще несколько десятков ситуаций, оговариваемых в условиях страхования;

- Гибель в ДТП при нахождении застрахованного лица в состоянии алкогольного или иного опьянения, а также вследствие нарушения им ПДД;

- Алкогольное или иное отравление, в результате потребления застрахованным человеком алкогольной продукции, наркотиков, токсических веществ;

- Смерти ввиду заболеваний, которые вызваны употреблением алкоголя или наркотиков;

- Участие в авиаперелетах (обычно пассажиров страхует авиакомпания);

- Самоубийство;

- Самолечение, включая терапевтические методы лечения.

И самое убийственное в прямом и переносном смысле – смерть заемщика, наступившая вследствие обострения сердечно-сосудистого или онкологического заболевания, а также любого физического дефекта или заболевания страхователя, которые имели место быть на дату заключения договора.

Под последний пункт страховщики повально подводят почти все страховые случаи, связанные с расстройством здоровья. Формально, если есть упоминание о признаках этого заболевания в медицинских документах до заключения договора – следует незамедлительный отказ в выплате.

По факту и задумке страховой компании рассчитывать на выплату имеют право на 101% здоровые люди, не пьющие, не курящие и не выезжающие за пределы своего дома.

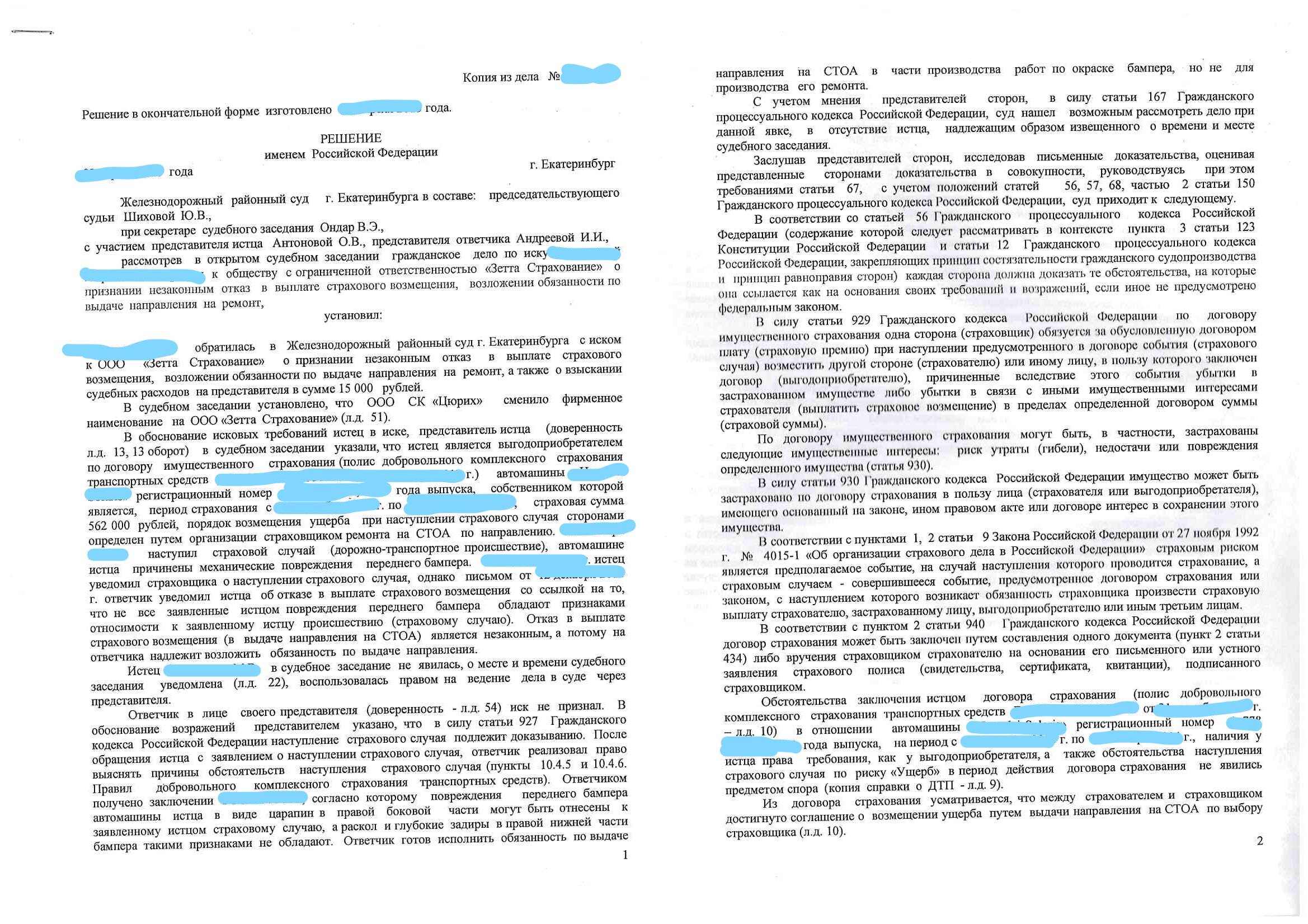

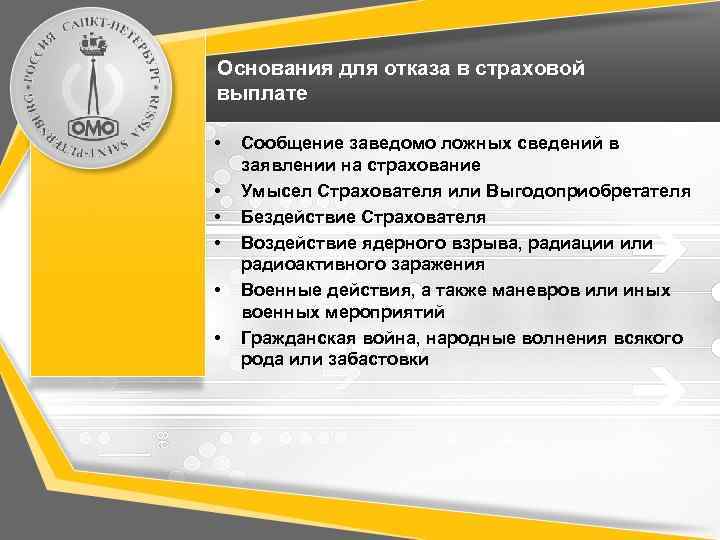

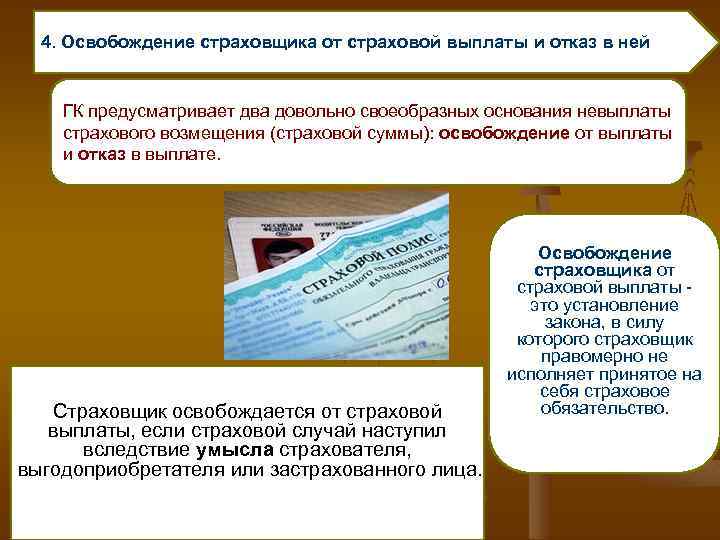

Умысел страхователя

Страховщик может ссылаться на то, что страховой случай наступил вследствие умысла страхователя. Однако доказать это должна сама страховая компания. Если ей это не удастся, компания будет обязана осуществить страховую выплату. Как показывает судебная практика, добиться выплаты страхового возмещения в таких случаях в судебном порядке вполне возможно.

r />

Пример из практики: суд взыскал страховое возмещение, так как установил, что ни страхователь, ни выгодоприобретатель не имели умысла на наступление страхового случая

Профком ОАО «А.» (покупатель) и ООО «Э.» (туроператор) заключили договор купли-продажи туристического продукта (турпоездки работников ОАО «А.» в Грецию). Помимо этого ООО «Э.» (страхователь) заключило с ОАО «В.» (страховщик) договор страхования гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристского продукта. Объектом страхования определены имущественные интересы страхователя, связанные с риском возникновения его ответственности перед выгодоприобретателем (ОАО «А.») за неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристического продукта.

ООО «Э.» уведомило профком ОАО «А.», что авиаперелеты не состоятся в связи с резким удорожанием топлива, недогрузом самолета и т. д. Туроператор сообщил покупателю о мерах, предпринятых им для исполнения обязательств, и просил рассмотреть вопрос о переносе сроков туристической поездки. Однако профком ОАО «А.» отказался от переноса сроков поездки и направил страховщику требование о выплате страхового возмещения по договору. Это требование страховщик оставил без ответа, так как, по его мнению, страховой случай наступил вследствие умысла страхователя.

В связи с этим профком ОАО «А.» обратился в суд. Суды первой и апелляционной инстанций подтвердили факт неисполнения ООО «Э.» обязательства по оказанию покупателю услуг по перевозке, входящих в туристский продукт. Однако страховщик не согласился с судебными актами и обратился с кассационной жалобой.

Суд кассационной инстанции не нашел оснований для отмены судебных актов. При неисполнении (ненадлежащем исполнении) договорных обязанностей лицом, предоставляющим туристские услуги, заказчик туристского продукта вправе обратиться с письменным требованием о выплате страхового возмещения по договору страхования ответственности туроператора. При этом страховщик обязан выплатить страховое возмещение по договору страхования ответственности туроператора при наступлении страхового случая.

Основанием для выплаты страхового возмещения является факт установления обязанности туроператора возместить туристу реальный ущерб, возникший в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта, если это является существенным нарушением условий такого договора.

К существенным нарушениям туроператором условий договора о реализации туристского продукта относится, в частности, неисполнение обязательств по оказанию туристу входящих в туристский продукт услуг по перевозке и размещению.

Страховщик обязан удовлетворить требование туриста о выплате страхового возмещения по договору страхования ответственности туроператора не позднее 30 календарных дней после дня получения требования (ст. 17.5 Федерального закона от 24 ноября 1996 г. № 132-ФЗ «Об основах туристской деятельности в Российской Федерации», далее – Закон об основах туристской деятельности).

Суды пришли к выводу, что ни страхователь, ни выгодоприобретатель не имели умысла на совершение действий по нарушению договора. Туроператор предпринимал все меры к исполнению обязательств по договору и уменьшению размера возможных убытков. Доказательств наличия умысла у страхователя страховщик не представил.

Кроме того, как устанавливает статья 17.6 Закона об основах туристской деятельности, страховщик не освобождается от выплаты страхового возмещения туристу, даже если страховой случай наступил вследствие умысла туроператора. На основании изложенного суд отклонил кассационную жалобу страховщика (постановление ФАС Северо-Западного округа от 21 мая 2009 г. по делу № А42-2384/2008).

Что нужно для обращения в суд?

У вас, как у пострадавшего лица, есть право подать исковое заявление о взыскании страхового возмещения в суд. Также, можно требовать выплаты неустойки, морального вреда и наложения штрафа на страховую организацию.

В суд подается исковое заявление, в котором указываются данные сторон, наименование суда и сумма иска.

В так называемом вступлении следует описать возникшие отношения со страховщиком с обозначением даты заключения договора.

Затем следует описательная часть, где в хронологическом порядке с указанием конкретных дат события, описываются обстоятельства возникновения страхового случая, попытки урегулирования спора, действия (бездействия) страховщика и другие имеющие отношение к делу факты, обосновываются требования со ссылками на законодательные нормы.

К иску прилагают все имеющие отношение к страховому случаю документы.

Для усиления вероятности положительного судебного исхода рекомендуется собрать максимальное количество доказательств незаконного отказа в выплате. Здесь пригодятся свидетели происшествия, независимая экспертная оценка ущерба, фото-видеосъемка и другие материалы.

При подаче иска страхового характера платить госпошлину не нужно.

В случае выигрыша судебного процесса виновная сторона-страховщик помимо выплаты возмещения, оплачивает:

- Судебные издержки, в которые входят услуги юриста, оплата альтернативной экспертизы. Но нужно иметь в виду, что такие расходы суд не всегда обязывает возмещать полностью.

- Моральный ущерб.

- Неустойку, которую можно требовать при отказе в выплате или заниженной сумме. Здесь стоит знать, что неустойка оплачивается с суммы недоплаты.

По случаям, не указанным в договоре, страховые выплаты не производится.

Процедура получения или отказа в страховой выплате

Страховая компания может попытаться удержать выплату, даже если событие, которое привело к ущербу, указано в страховке. Поводом может стать нарушение процедуры. Чтобы получить выплату, нужно пройти ряд этапов.

- Сообщить в СК в минимальный срок о том, что произошел страховой случай.

- Собрать документы для подтверждения события и обратиться с ними к страховщику.

- Назначить и оплатить экспертизу. Застрахованное лицо и страховая компания могут привлекать экспертов независимо друг от друга.

- Дождаться решения, будет выплата или СК нашла основания не давать возмещение.

Основные связанные с процедурой причины, по которым страховая лишает своих клиентов выплаты:

- несвоевременное уведомление (позже указанного в договоре срока);

- неполный набор документов;

- обнаружение ложной или искаженной информации со стороны лица, заключившего договор страхования;

- нарушение владельцем условий договора, например, если авто осталось на неоплачиваемой стоянке, а соглашение было заключено на условии, что машина будет только на оплачиваемых;

- несвоевременное представление имущества страховщику для альтернативной экспертизы.

Если основание отказа страховой компании заключается в нарушении сроков, пропущенных по уважительным причинам, то восстановить их можно через суд. Препятствие для своевременного уведомления о том, что произошел страховой случай, должны признать непреодолимым. Это может быть тяжелое заболевание в острой форме, дальняя командировка или что-то другое.

Обман в отношении СК в системе страхования рассматривается как попытка мошенничества, и за ним может последовать не только отказ, но и занесение в черные списки или даже уголовное преследование. В тех случаях, когда страховая компания не имеет права не заключать новый договор, она сделает полис на порядок дороже. Это, прежде всего, касается обязательного страхования ОСАГО.

В каких случаях выплачивают деньги за ДТП по ОСАГО

Денежные выплаты предусмотрены в таких случаях:

- Если пострадавший не готов вносить дополнительную сумму за ремонт из своих средств.

- Когда стоимость ремонта выше лимита полиса ОСАГО, либо полагается меньшая сумма по степени невиновности в ДТП, а сам пострадавший не желает доплачивать за ремонт.

- В случае, когда автомобиль разрушен полностью и не подлежит восстановлению.

- При смерти потерпевшего.

- Если пострадавшему в аварии причинен тяжкий или средний вред здоровью.

- Гарантия на машину более 2 лет, при этом страховая компания не направляет на ремонт на СТО дилера. Если гарантия менее 2 лет, а страховая не имеет договоров с СТО официального дилера.

- Если нет СТО в пределах 50 км от места жительства или аварии, а страховщик не доставляет авто туда и обратно.

- В случае, когда срок ремонта автомобиля превышает 30 рабочих дней.

- Когда страховая компания не предоставила направление на ремонт в течение 20 дней.

Некоторые вышеперечисленные пункты установлены Законом об ОСАГО, а какие-то из них являются следствием вынесенного судом решения. Получить деньги по ОСАГО в некоторых случаях бывает очень проблематично, нередко приходится доводить дело до судебных разбирательств.

Имеют ли право отказать

Владельцы ТС имеют право купить полис обязательного страхования автогражданской ответственности в любой страховой компании, предлагающей такую услугу.

Но в Сети существует немало отзывов с жалобами, связанных с отказом в страховании. Одни страховщики назначают дату после окончания действия автогражданки, а другие и вовсе пытаются навязать дополнительные услуги, в которых клиенты не нуждаются, не давая возможности заключить договор без этого.

С проблемами также сталкиваются в процессе оформления е-осаго. Несмотря на множество плюсов покупки электронного полиса, у автолюбителей не всегда получается воспользоваться онлайн-сервисом. Страховые организации связывают это с ограниченным количеством номеров для заключения электронных договоров.

Новый образец ОСАГО.

Немаловажно отметить, что страховщик всё же имеет право отклонить покупку автогражданки, причины отказа могут быть следующими:

- нарушена связь с автоматизированной системой РСА, необходимой для проверки информации о клиенте;

- отсутствуют все необходимые документы для заключения договора;

- покупая полис от другого имени, нет доверенности на его покупку;

- водитель не предоставил машину к осмотру.

В остальных же случаях отказ будет считаться противоправным действием, ОСАГО должен быть у каждого водителя и страховые компании не имеют право отказывать в полисе.

Согласно закону:

- желая купить ОСАГО, владелец авто вправе обращаться в любую СК, продающую такую услугу и та обязана заключить договор;

- страховщики не должны навязывать приобретение дополнительных услуг, например, страхование жизни.

Тем не менее поступает немало жалоб и нередко дело доходит до суда, где подтверждаются неправомерные действия со стороны страховой.

Мнение эксперта

Сергей Александрович

Независимый эксперт в сфере оценки после ДТП, юрист в автоправе со стажем.

Получить бесплатную помощь!

. Dismiss

По закону отказ в страховании ОСАГО без причины либо принуждение к покупке дополнительных услуг повлекут за собой административную ответственность.

Почему так происходит? Рассмотрим ниже, в чём проблема и почему страховщики отказываются.

Что такое страховая выплата и когда у компании возникает обязанность ее сделать?

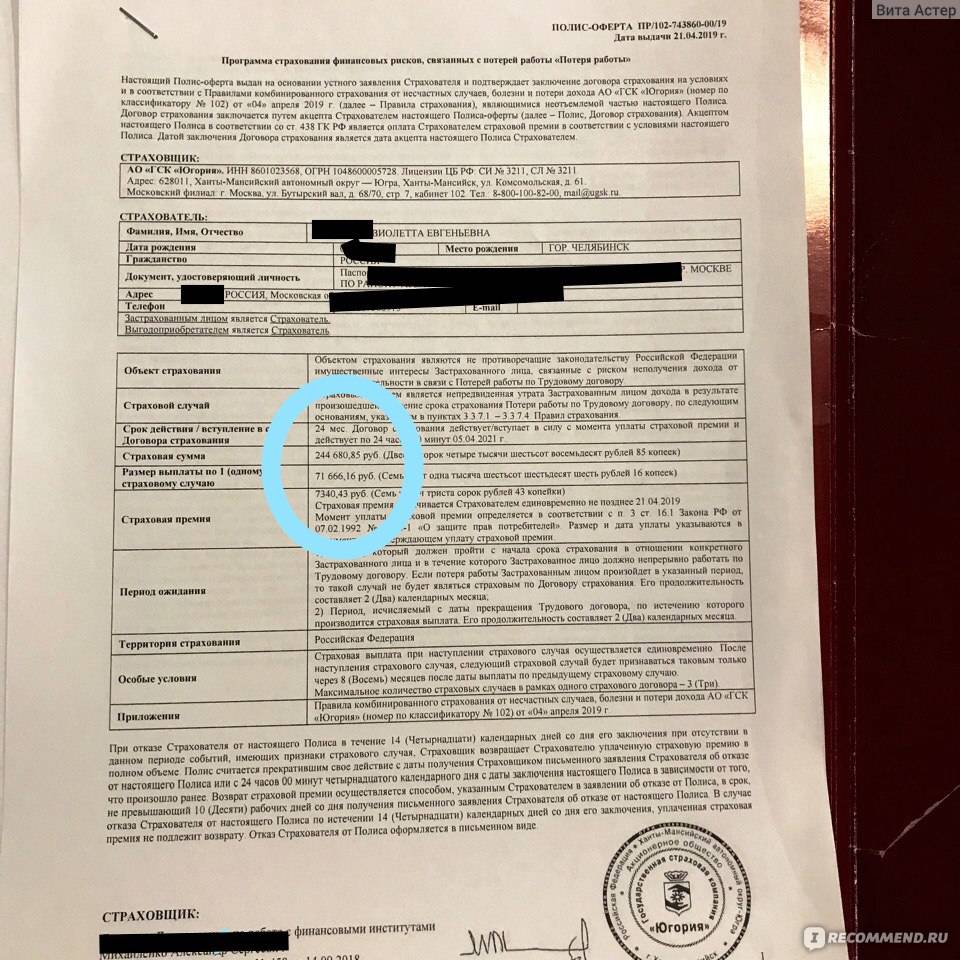

Страховая выплата – это сумма, выплачиваемая застрахованному лицу по условиям договора при наступлении страхового случая.

Риски, которые страхует компания, всегда очень четко прописаны в договоре, каждый из них конкретизирован: выплата по случаям, прямо не указанным в договоре, не производится.

Договором может быть предусмотрено возмещение ущерба полностью, если ущерб покрывается страховым лимитом, частично – если сумма ущерба больше максимальной указанной в договоре, или пропорционально полученному ущербу.

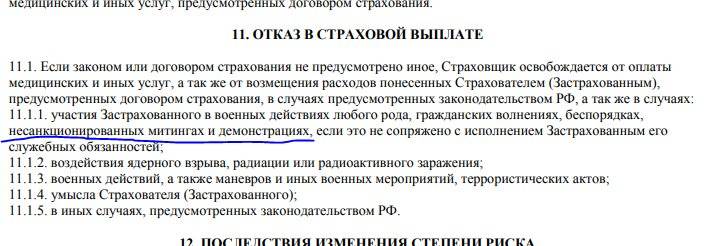

Страховой случай – это комплекс обстоятельств, при наличии которых причиненный ущерб будет компенсирован в пределах страхового лимита или пропорционально ущербу. Для того чтобы у страховщика возникла обязанность перечислить застрахованному лицу оговоренную сумму возмещения, ущерб должен быть получен в точно определенных обстоятельствах.

Например, пожар по страховому договору – это не любое неконтролируемое возгорание, у этого риска есть множество исключений: неосторожность или халатность владельца имущества, военные действия, гражданские беспорядки и множество других. Поэтому еще на этапе выбора страховщика следует очень точно представлять себе риски, от которых вы хотите застраховаться, и полностью указать их в договоре

Поэтому еще на этапе выбора страховщика следует очень точно представлять себе риски, от которых вы хотите застраховаться, и полностью указать их в договоре.

Выплате возмещения предшествует стандартная процедура:

- Сообщение о страховом случае;

- Сбор документов, подтверждающих страховой случай, и обращение в страховую компанию;

- Экспертиза, назначенная и оплаченная страховщиком или застрахованным лицом (в этом случае страховщик может провести свою альтернативную экспертизу);

- Принятие решения о выплате или отказе в выплате. В случае отказа или занижения страховщиком суммы ущерба застрахованное лицо может обратиться в суд.

Допрос эксперта:

При допросе эксперта произошел интересный казус. Когда я попросил эксперта ответит на вопрос, где именно в медицинском документе, на который он сослался, имеется вывод об установлении диагноза ПСХ? Эксперт ответил, что данный документ он не видел, а вывод делал на основе иного документа, в котором была ссылка на этот. Когда я начал выяснять, содержание документа, на который ссылался эксперт, выяснилось что и в нем нет конкретики относительно установления диагноза.

В итоге эксперт уже в судебном заседании вновь просмотрел медицинскую документацию и сделал вывод, что признаки заболевания ПСХ имелись еще в 2015 году, но окончательный диагноз доверителю был установлен только в 2019, то есть после заключения договора страхования.

Вот так допрос эксперта в судебном заседании полностью перевернул его заключение.

Законные основания

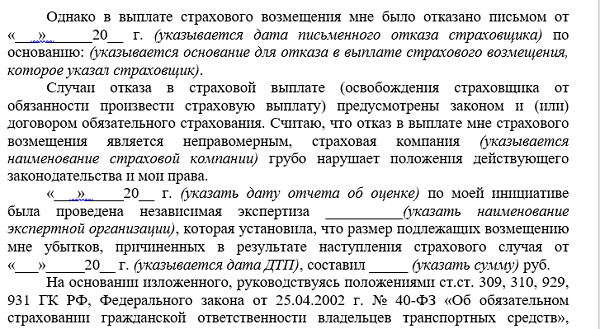

При заключении страхового договора ОСАГО в нем прописываются права и обязанность водителя и страховой компании. Потому, если после возникшего ДТП от страховой компании поступает отказ в компенсационных выплатах, в первую очередь следует изучить содержание страхового договора.

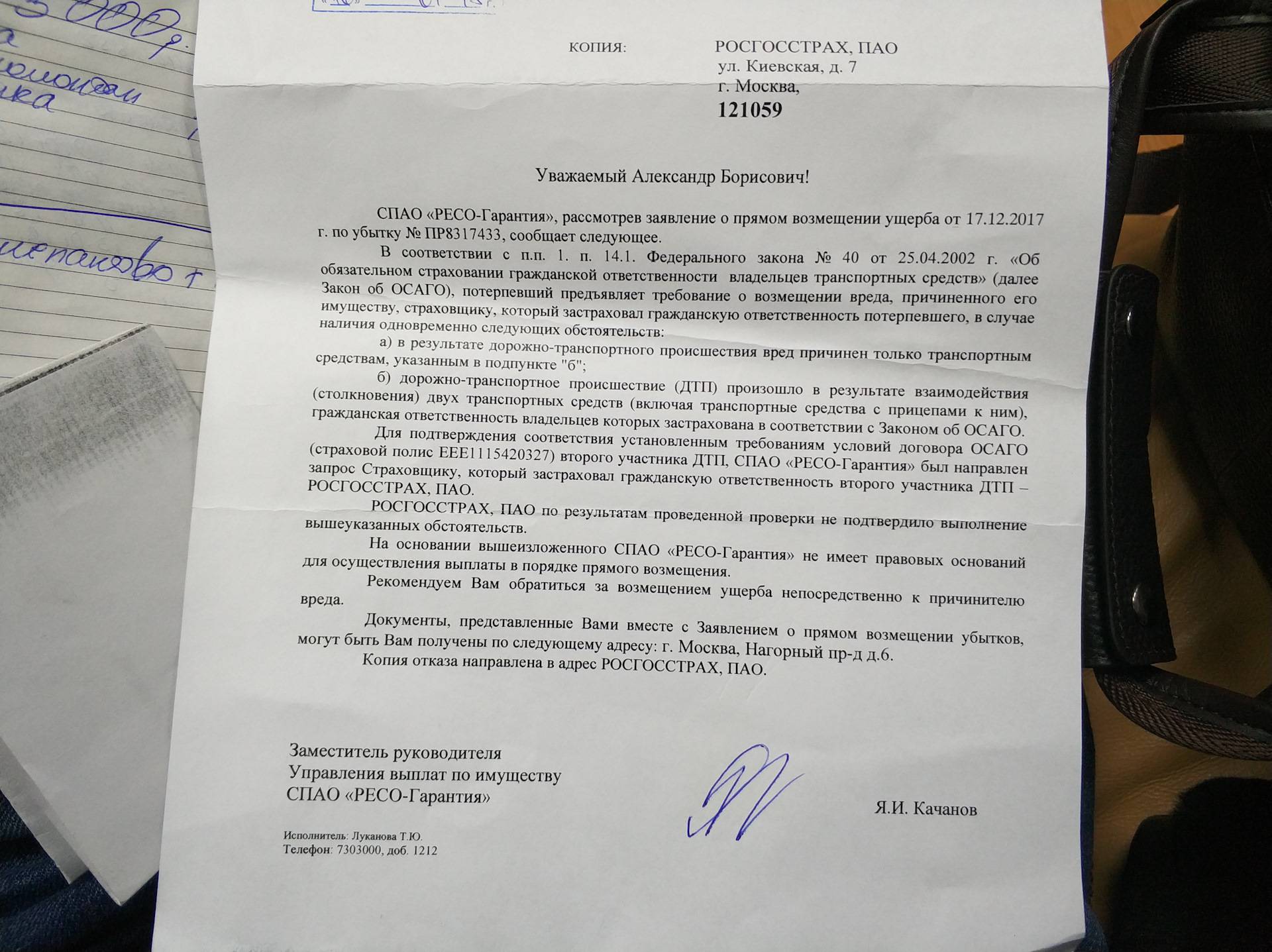

По Закону, у страхового агента есть право отклонить заявку клиента, руководствуясь следующими причинами:

- если в дорожной аварии пострадало ТС, не зафиксированные в базе ОСАГО;

- одна из участников дорожно-транспортного происшествия требует выплатить денежную компенсацию за нанесенный моральный ущерб;

- водитель обратился в страховую компанию по истечении срока, положенного по договору для обращения за страховыми выплатами;

- дорожно-транспортное происшествие произошло во время учебной езды/гонок/тест-драйва;

- ДТП спровоцировано перевозкой груза, вес которого выходит за рамки допустимого для перевозки на конкретном транспортном средстве;

- пострадавший в ДТП, просит от страховой компании компенсации полученного телесного вреда (каких-либо увечий), будучи при этом застрахованным по социальному пакету на производстве по месту работы;

- в процессе ДТП водитель нанес ущерб памятник, строению исторического значения или культуры.

Все перечисленные причины для отказа в выплате страховки по ОСАГО являются правомерными и не могут быть оспорены участниками ДТП. Попытка это сделать обернется для водителя потерей времени и нервов.

Помимо указанных, страховщик может отклонить заявку клиента на выплату страховой компенсации по ОСАГО, руководствуясь одним из следующего перечня оснований:

- Заявитель предоставил не полный перечень необходимых для подачи документов. В этом случае рассмотрение прошение и выплата компенсации переносится на время, в течение которого заявителем будут предоставлены недостающие материалы;

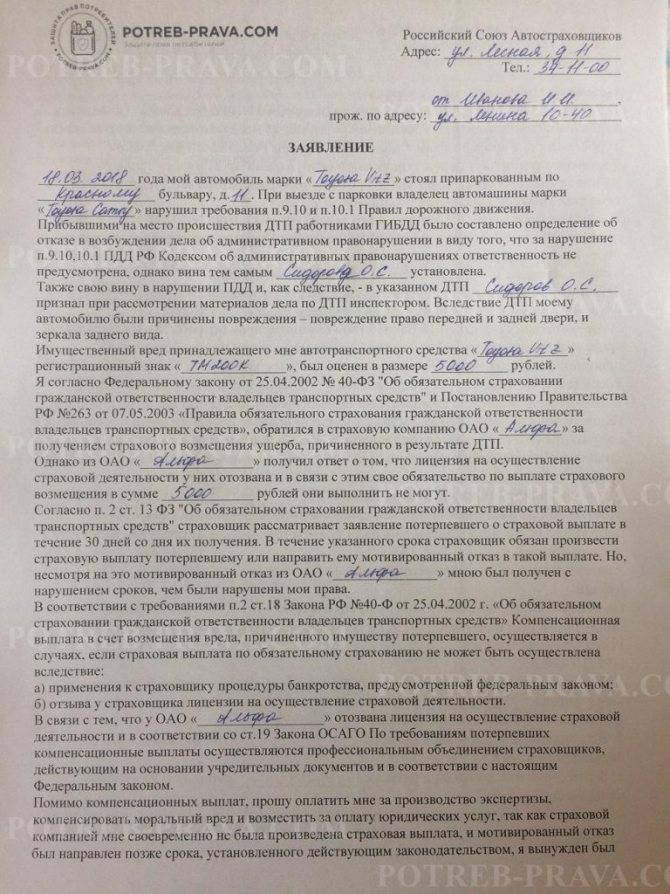

- Страховщик, который занимается выдачей страховых полюсов ОСАГО, признает себя банкротом. В этом случае водитель должен обратиться в Российский Союз Автостраховщиков, который займется контролем положенных выплат;

- Страховой полис оказался подделкой. Обнаружив это, водитель должен незамедлительно обратиться с заявлением в правоохранительный орган или РСА;

- Страховая компания уличила клиента в мошенничестве и попытке обманным способом получить незаконные страховые выплаты, например, подстроив возникновение дорожно-транспортное происшествие (по сговору с другим автомобилистом) для того, чтобы отремонтировать ТС за чужой счет;

- В возникновении дорожно-транспортного происшествия виноваты оба водителя. В этом случае страховщик может поступить одним из следующих способов: значительно снизить размер компенсации или вовсе отказать в её выплате.

О том, какие причины для отказа в выплате по ОСАГО считаются неправомерными с точки зрения Закона, читайте в следующем разделе.

Что делать в таких ситуациях?

Если отказали в выплате и возникновении вреда в результате умысла и форс-мажора обязанности по его возмещению возлагаются на потерпевшего.

В исключительных случаях (военные действия, радиационные аварии и пр.) возможны какие то госпрограммы поддержки и компенсации.

Ущерб в случаях, когда событие не является страховым, возмещается виновником или страховщиком, осуществившим страхование рисков по другим договорам. В любом случае общий порядок действий таков:

- Фиксация события компетентными органами или в установленном законом и иными, чем ОСАГО, правилами страхования порядке, в т. ч. в зависимости от обстоятельств:

- вызов ГИБДД и оформление происшествия;

- составление актов, заполнение специальных норм (о несчастном случае, факте ущерба и т. д.);

- фиксация физических повреждений в медучреждениях и т. д.

- Обращение к страховщику, застраховавшему риски по основанию иному, чем ОСАГО, формулировка требований к причинителю вреда.

- При не урегулировании вопроса добровольно — обращение в суд с соблюдением претензионной процедуры, если это предусмотрено законом или договором.