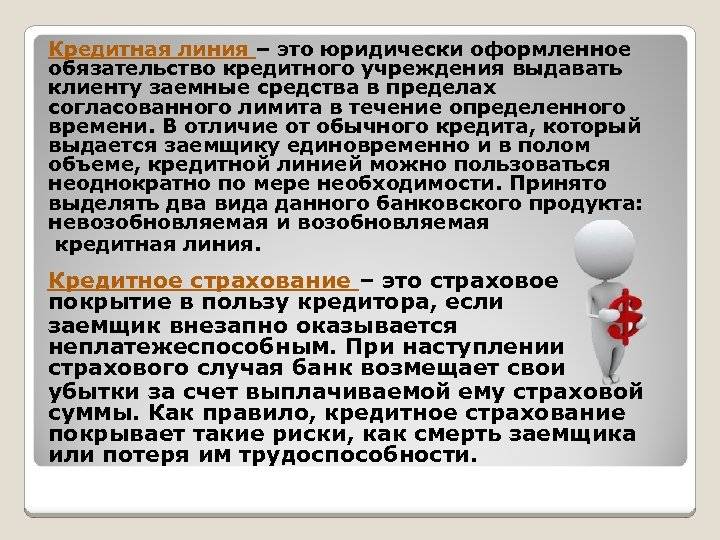

Плюсы и минусы кредитной линии

Преимущества | Недостатки |

|

|

На практике кредитная линия — очень хороший способ решить проблему нехватки оборотных средств или кассового разрыва. Вам не придется подавать заявки и собирать документы каждый раз, как нужно будет что-то купить. Достаточно открыть лимит и рассчитываться с поставщиками день в день.

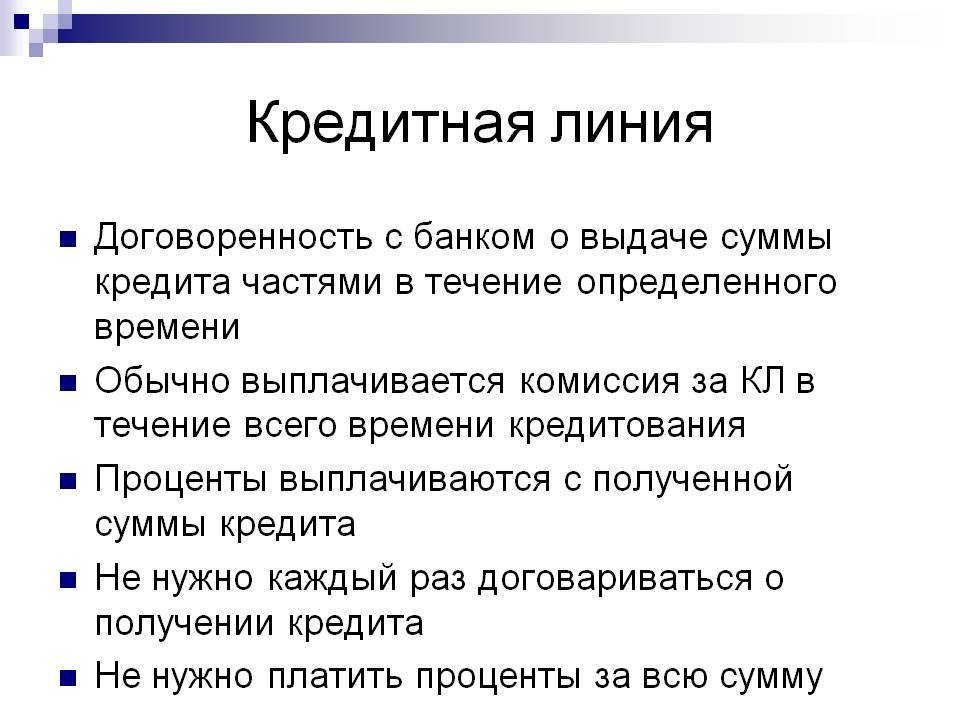

Понятие и сущность

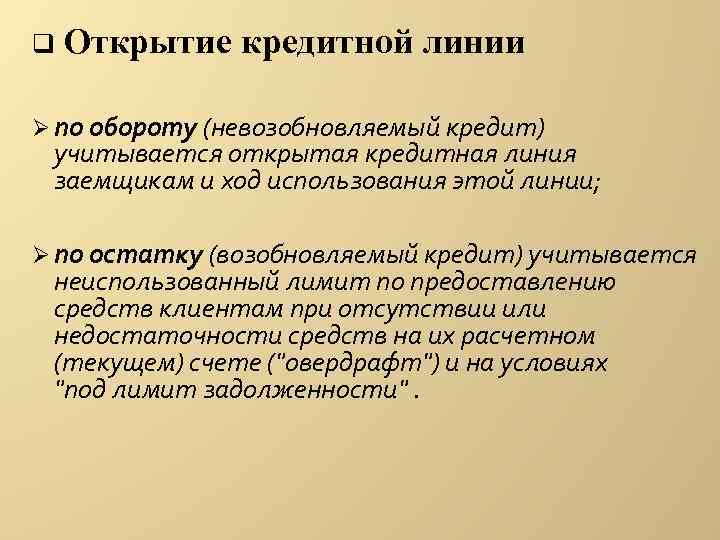

Большинство кредитов являются невозобновляемыми. То есть средства можно израсходовать только один раз. Предпринимателям гораздо выгоднее оформить один заем и пользоваться деньгами несколько раз, поэтому банк выдает определенное количество денег частями (траншами). Денежный лимит возобновляется после погашения истраченной суммы.

Такая система очень удобна и практична, она позволяет малому бизнесу всегда иметь финансовую «подушку», резерв. Кредитная линия под лимит задолженности – это очень удобно, когда периодически требуются внебалансовые средства.

Пример применения

Бизнесмен взял ссуду в банке с лимитом задолженности, который устанавливается в размере 2 миллионов рублей, сроком на один год. В марте он израсходовал 500 тыс. руб., доступный остаток – 1,5 млн. р. (2 млн. – 0,5 млн. = 1,5 млн.). Спустя месяц он использовал еще полмиллиона, теперь – его лимит составляет 1 млн. руб. В сентябре он внес часть потраченных денег (700 тысяч). Таким образом, в его распоряжении 1 700 000 р. (1 000 000 + 700 000), а задолженность составляет оставшиеся 300 тысяч.

Примеров использования и расчета своих платежей и доступных средств множество. Контролировать процесс трат и возврата средств должна бухгалтерия компании. Также можно узнать все движения по своему счету в банке, где взят заем, либо в своем личном кабинете.

Заемщик может брать транши несколько раз подряд. Главным условием является то, что единовременно сумма общего долга не может превышать установленного лимита. То есть, если вы взяли несколько траншей одновременно, их общая сумма не должна превышать размер кредита. При многократном использовании заемных средств бывает так, что общая задолженность выходит за грань установленного лимита.

Благодаря кредитной линии с лимитом задолженности, предприятия всегда имеют доступ к деньгам

Как открыть КЛ

Данный тип кредитования оформляется в той банковской структуре, где происходит обслуживание конкретного предприятия либо частного лица. Для оформления КЛ действовать следует по такой схеме:

- Ознакомиться с предложениями, предоставляемые банком. Обязательно изучить и узнать дополнительные расходы.

- Посетить офис для написания необходимого заявления и предоставления пакета документации. В портфель входят паспорт, бумаги, подтверждающие уровень платежеспособности клиента/предприятия. Для получения рамочной КЛ понадобится и предоставление документов с проектом и его оценкой от независимой компании.

- Дождаться решения и при одобрении прийти в банк за оформлением договора.

Пример отличия кредита от кредитной линии

ООО “Хлебобулка” хочет приобрести новую хлебопекарную линию стоимостью 10 000 000 рублей. Компания ООО “Хлебные линии”, которая занимается производством таких линий, готова произвести ее на заказ, осуществить монтаж линии, обучить сотрудников по следующей схеме: 01.07.2012 ООО “Хлебобулка” проплачивает аванс в размере 30% (3 000 000 руб.), после этого ООО “Хлебные линии” начинает производство, которое будет завершено 31.08.2012. После того, как производство завершено, ООО “Хлебобулка” проплачивает 60% стоимости линии (6000000 руб.). Далее до 31.10.2012 ООО “Хлебные линии” обязуются доставить линию до места, осуществить монтаж, обучить сотрудников. После подписания акта приема-передачи готовой линии, ООО “Хлебобулка” перечисляет последние 10% (1 000 000 руб.).

Схема финансирования данного проекта будет выглядеть следующим образом:

- 01.07.2012 – 3 000 000 руб.

- 31.08.2012 – 6 000 000 руб.

- 31.10.2012 – 1 000 000 руб.

Итого 10 000 000 руб.

ООО “Хлебобулка” имеет собственные средства только в размере 1 500 000 рублей, поэтому она решает взять в банке кредит под залог приобретаемой техники. В соответствии с этой программой кредитования ООО “Хлебобулка” платит только первые 15%, а на остальную сумму банк выдает долгосрочный инвестиционный кредит под 14% годовых. Кредит берется в момент, когда нужно платить предоплату, т.е. 01.07.2012. Сумма кредита будет равна 8 500 000 рублей (1 500 000 – собственные средства, 8 500 000 – заемные). Теперь посчитаем, сколько процентов мы заплатим с 01.07.2012 по 30.11.2012. Как правильно рассчитать проценты по кредиту можно посмотреть в статье Пример расчета процентов по кредиту. При расчете не забываем, что число дней в 2012 году – 366.

| Период | Кол-во дней | Задолженность, руб. | Сумма процентов, руб. |

| 02.07.2012 – 30.11.2012 | 152 | 8 500 000,00 | 494 207,65 |

Если пользоваться такой схемой финансирования как кредит, то придется взять всю сумму – 8 500 000 – сразу. Далее два варианта:

- платить поставщику сразу всю сумму;

- деньги просто лежат у нас на расчетном счету.

Первый вариант не подходит, так как платить за то, что еще не произведено – по крайней мере нецелесообразно. Второй вариант тоже не подходит, так как за кредитные деньги нужно платить проценты, поэтому в данном случае отлично подойдет такая схема финансирования как кредитная линия. Необходимо открыть кредитную линию с лимитом выдачи на сумму 8 500 000 рублей. В рамках этой линии можно выбирать лимит как будет удобно и не платить лишние проценты на неиспользуемые кредитные средства. В случае с кредитной линией расчет процентов будет выглядеть так:

| Период | Кол-во дней | Задолженность, руб. | Сумма процентов, руб. |

| 02.07.2012 – 31.08.2012 | 61 | 1 500 000,00 | 35 000,00 |

| 01.09.2012 – 31.10.2012 | 61 | 7 500 000,00 | 175 000,00 |

| 01.11.2012 – 30.11.2012 | 30 | 8 500 000,00 | 97 540,98 |

Итого 152 дня – 307 540,98 руб.

Такая схема финансирования как кредитная линия с лимитом выдачи в данном случае экономит ООО “Хлебобулка” 186 666,67 (494 207,65 – 307 540,98) рублей. Ответ на вопрос “кредит или кредитная линия?” однозначен.

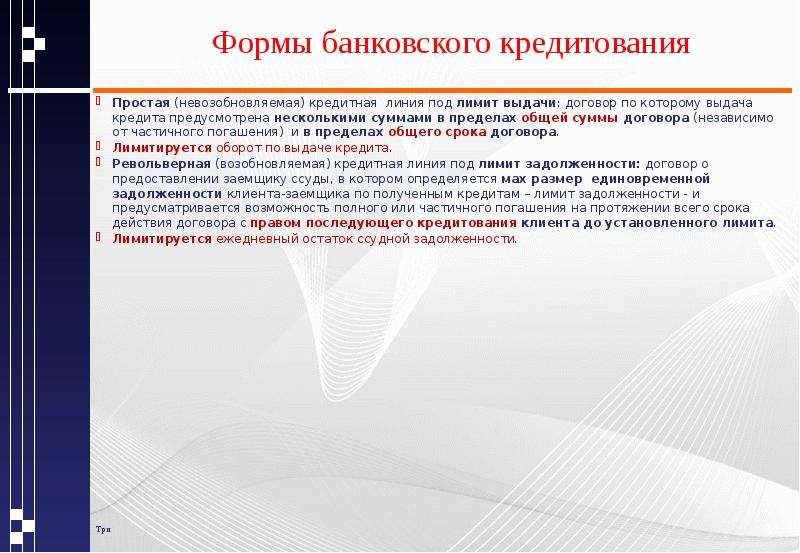

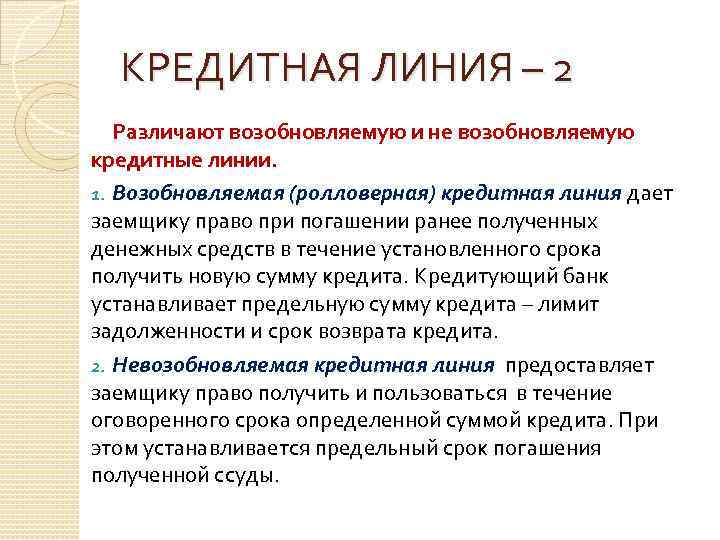

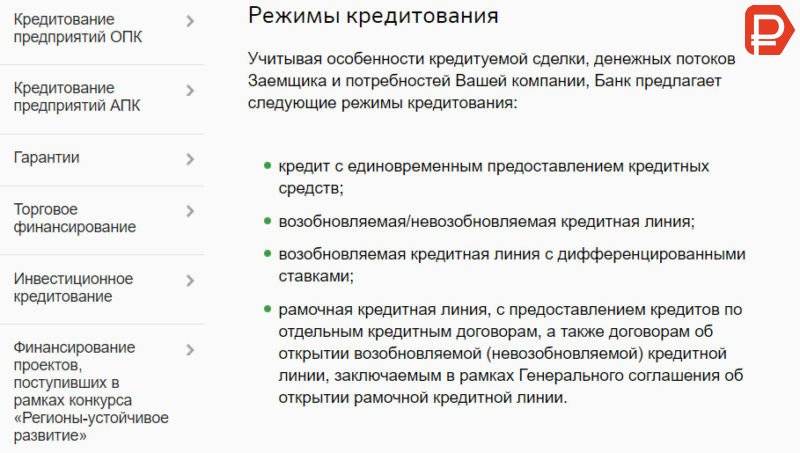

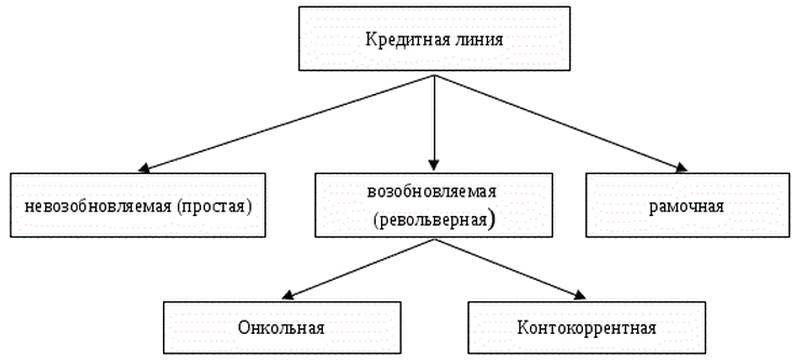

Виды кредитных линий

Кредитная линия банка может быть нескольких видов:

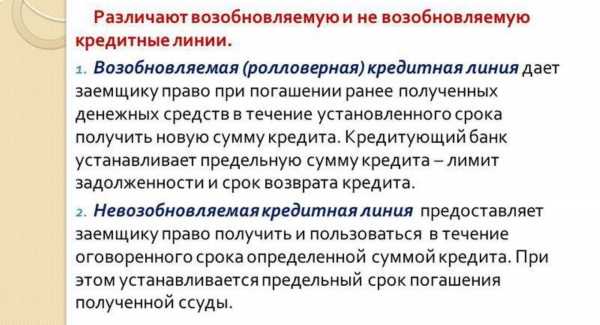

- возобновляемая (револьверная);

- невозобновляемая (простая);

- рамочная;

- контокоррентная;

- онкольная.

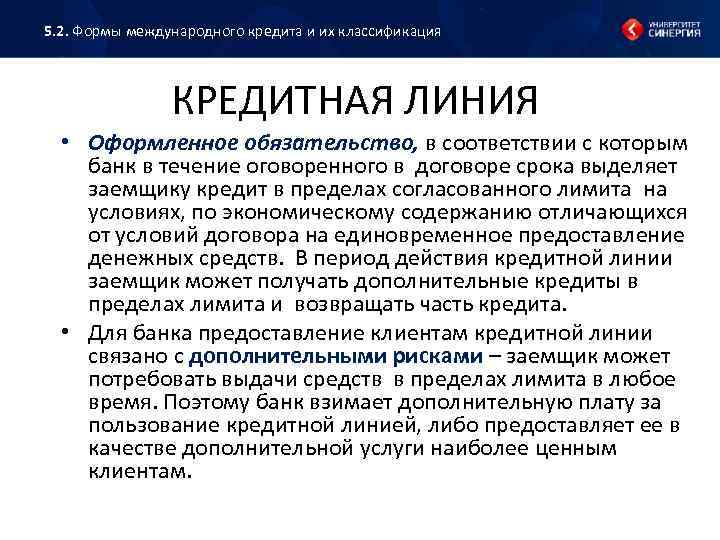

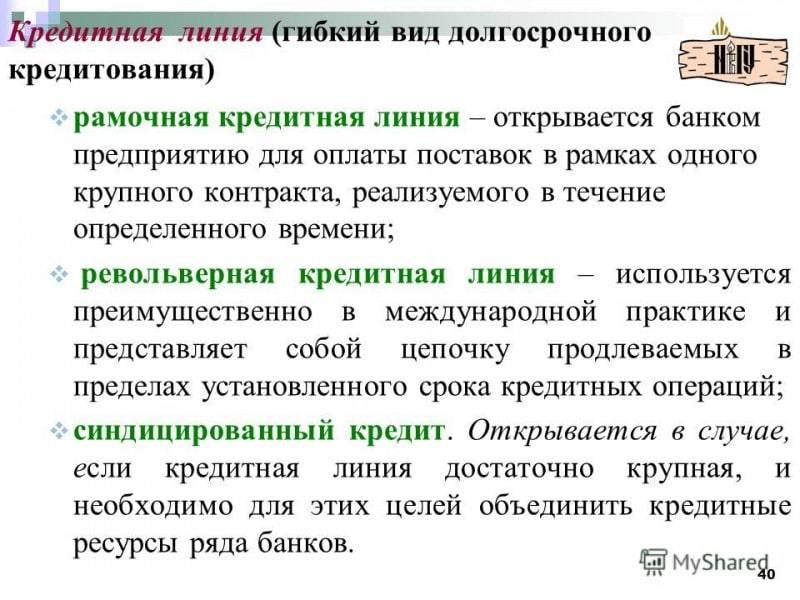

Рамочная кредитная линия относится к целевой группе кредитов. Используется для разового получения материальных средств под конкретную поставку продукции и ограничена рамками одного договора. Является наименее популярной как раз по причине целевого назначения.

Контокоррентная линия – это кредит, при котором банк открывает для своего клиента счет, с него последний может снимать деньги в нужное время, а погашение происходит автоматом при пополнении. Это даёт возможность компаниям брать в долг в нужное время и платить только за определённый период, когда кредит в действительности используется.

Онкольный тип аккредитации означает возможность восстановления кредитного лимита путем погашения долгового обязательства. Например, банк одобрил и начислил полмиллиона рублей, но человек обналичил только часть и смог ее вернуть. Тогда кредитный лимит снова восстановится до 500 тысяч и компания сможет им воспользоваться в нужном объеме.

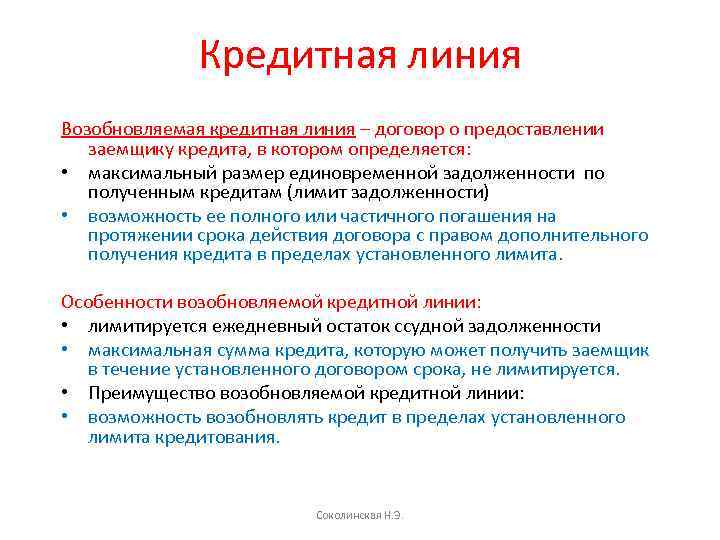

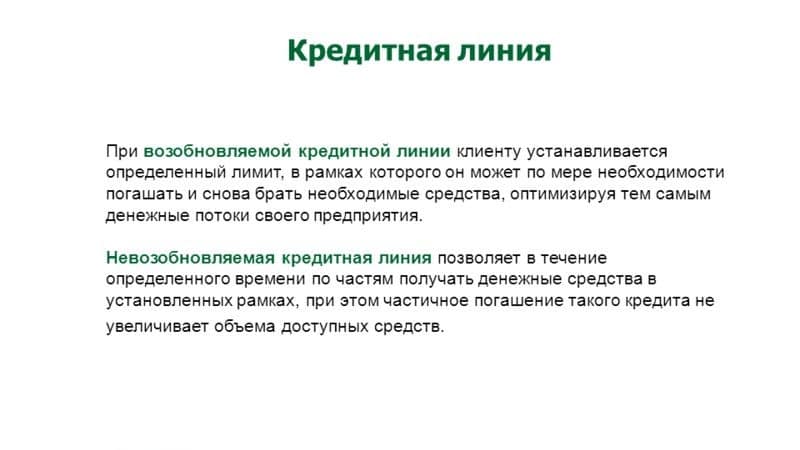

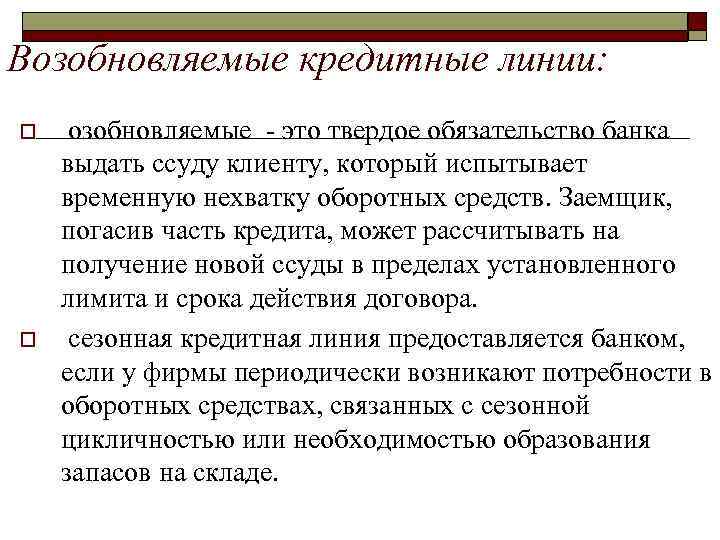

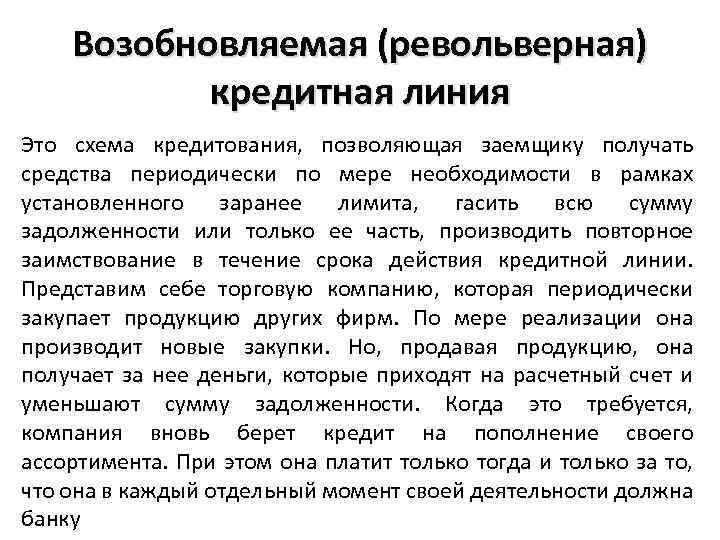

Возобновляемая кредитная линия (револьверная)

Наиболее популярный вид аккредитации, который используется в бизнесе. Особенно актуален для тех видов деятельности, которые зависят от сезонов. Под определением возобновляемой кредитной линии подразумевается заключение соглашения о предоставлении кредита с обозначением определенного финансового лимита задолженности. В договоре регламентируются отношения между клиентом и банком-кредитором, согласовывается возможность таких действий как докредитация и досрочное погашение.

Такая кредитная линия может быть оформлена на год с дальнейшим продлением. Оптимальное решение для организаций, которым необходимо финансовое обеспечение в определенные сезоны. Например, для сельскохозяйственных предприятий, когда предприятию нужны транши не на постоянной основе, а по сезонам. Преимущество такой формы аккредитации в том, что нет максимального лимита на саму сумму получения, поскольку лимит касается только остатка самого долга.

Возобновляемая кредитная линия применяется банками для кредитования физических лиц при выдаче им кредитных карт, так популярных сегодня. Держатель кредитки может сколько угодно пользоваться деньгами банка в рамках предоставленного ему кредитного лимита – достаточно пополнить счёт карты на определённую сумму (не обязательно всего кредита), как кредитный лимит сразу же увеличится на сумму этого пополнения. Это можно делать неограниченно. Более того, у держателя карты есть возможность пользоваться кредитом бесплатно, если он успел погасить всю сумму взятого кредита в течение льготного периода кредитования.

Кредитные карты, предоставляющие такие возможности, называют возобновляемыми или револьверными.

Читайте более подробно о револьверном кредите.

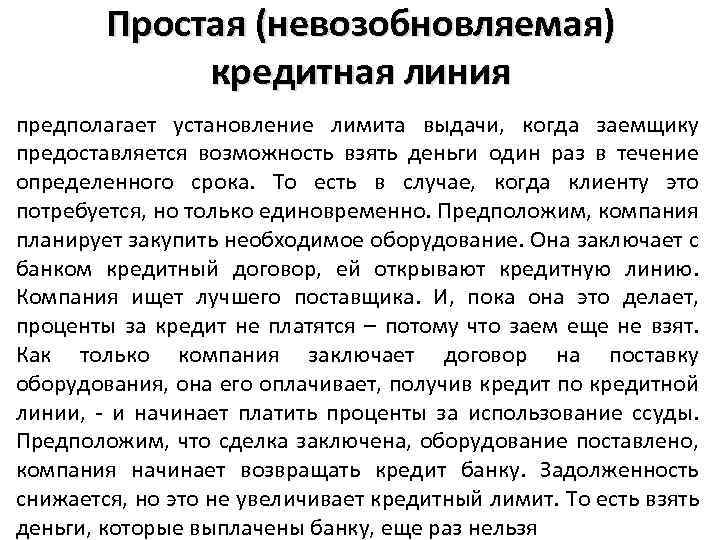

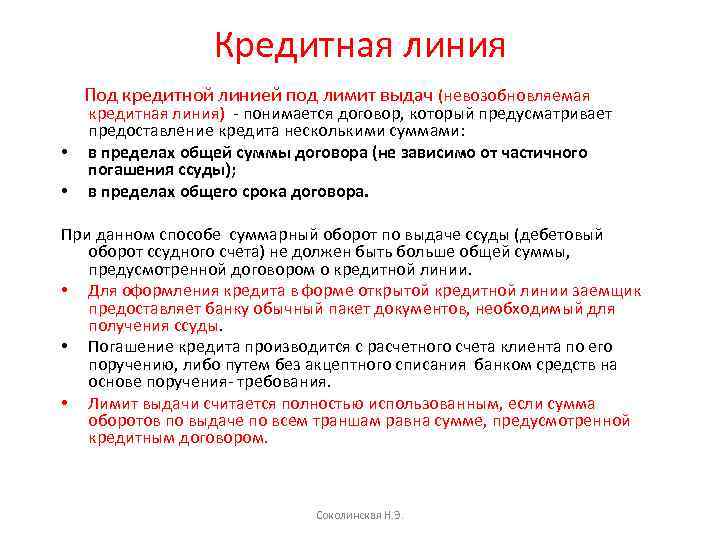

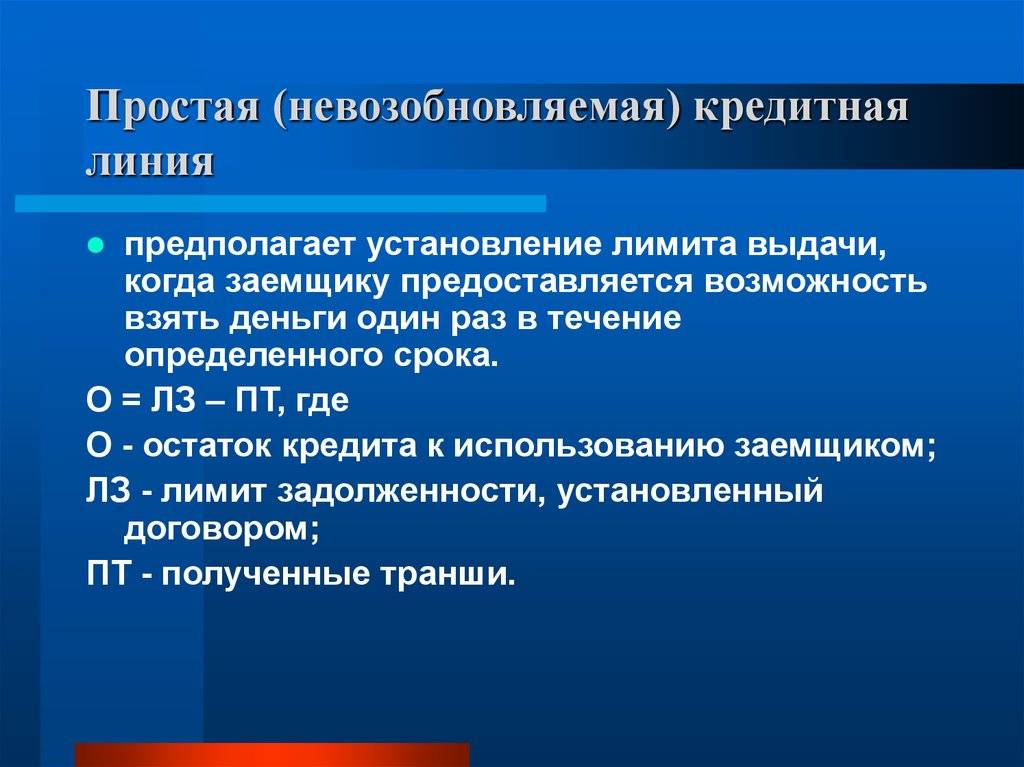

Невозобновляемая кредитная линия (простая)

Упрощенный вариант револьверной линии, когда заключается договор о возможности открытия разовой кредитной линии. По условиям получения, включая лимит на единовременную задолженность, отличий от возобновляемой нет. Однако разница существенна и заключается в том, что погашение задолженности не может восстановить лимит кредита. То есть, если компания использовала сумму, траншами или единоразово, она может гасить долг, но не восстановит права на повторное использование этого же кредита.

Такая форма используется чаще крупными предприятиями, которым не нужно периодическое вливание финансов для активизации бизнеса, но зато требуется крупная сумма на закупки какого-то оборудования для предприятия.

Реже встречаются кредитки с такой формой кредитной линии (невозобновляемые или неревольверные).

Предоставление кредитной линии российскими банками

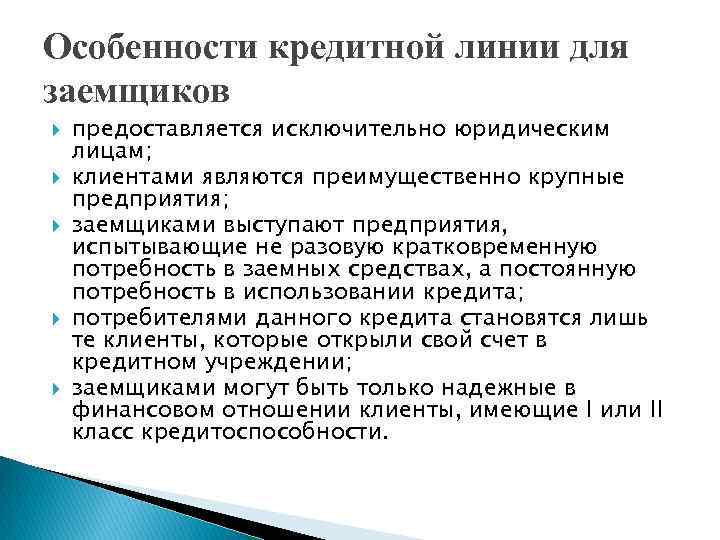

Условия кредитования юридического лица выглядят так:

- величина кредитных ресурсов напрямую зависит от оборота денежных средств на счете клиента;

- выдается в рублях или свободно конвертируемой валюте;

- при выдаче заемных средств учитывается кредитная история заемщика;

- процентная ставка может быть фиксированной или плавающей, браться под каждый транш отдельно;

- размер процентной ставки колеблется от 10 до 20%;

- при открытии берется комиссия 2% от суммы, иногда взимается ежемесячная оплата за ведение счета при возобновляемой схеме.

Валюта кредита

Денежные средства выдаются заемщику в рублях или конвертируемой свободно валюте других стран (евро или доллар). При мультивалютной схеме кредитования возможен вариант, когда договор оформляется на займ в рублях, а перечисляются транши в валюте. Это помогает сэкономить на стоимости комиссии за конвертацию, что очень выгодно для крупных ссуд, также при составлении кредитного портфеля. Такие виды ссуд доступны и физическим лицам.

Лимит задолженности по кредитной линии

Величина общей задолженности определяется по данным о балансе и платежеспособности заемщика – объемах его оборотных средств и имеющихся у его компании активов. Формула расчета: С=(ЗП+ПН+ПГ+ЗД+ОТ)-(ЗК+СС), где:

- С – сумма денежных средств ссуды;

- ЗП – запасы производства;

- ПН – производство незавершенное;

- ПГ – продукция готовая;

- ЗД – задолженность дебиторская;

- ОТ – отгруженные товары;

- ЗК – задолженность кредиторская;

- СС – собственные средства;

Сроки кредитования

Как правило, банк открывает линию кредита предприятию или частному лицу на срок от трех до пяти лет. Иногда заключается договор на минимальный период – один год, но в этом случае финансовому учреждению необходимо удостовериться в способности клиента вернуть деньги, оценить состояние его активов и затребовать ликвидное обеспечение – любое имущество компании или физлица, транспорт, жилье, активы, оборудование, для чего заключается дополнительное соглашение.

Фиксированная или плавающая процентная ставка

Особенность данного вида ссуды проявляется в разных способах начисления процента – то есть платы за пользования деньгами:

- фиксированная ставка устанавливается на весь период действия договора и не может изменяться;

- плавающая ставка устанавливается банком и зависит от нескольких показателей, в том числе ставки рефинансирования ЦБ, ставки Либор, Моспрайм, от колебаний в экономике страны;

- иногда проценты рассчитываются отдельно для каждого транша, что характерно для крупных и мультивалютных ссуд.

Процент комиссии

За услугу оформления расчетного счета в рамках договора о линии кредита с клиента берется дополнительная комиссия в размере двух процентов от величины займа. При невозобновляемой схеме может взиматься плата за резервирование средств (когда клиент не может получить транш). При техническом овердрафте (превышении допустимого объема кредитования) насчитываются дополнительные штрафные проценты. При возобновляемом займе может сниматься комиссия за обслуживание счета.

На какие условия договора обратить внимание

Важным условием договора является то, что договор о предоставлении кредитной линии всегда ограничен по времени, что указывается в его тексте. Значимые условия такой сделки — это предельный лимит предоставляемых средств, срок кредитования, размер с условиями начисления процентов.

Предельный лимит определят по балансу и платежеспособности заемщика — объемам его оборотных средств и его активам.

Проценты за пользование займом могут начислять по-разному:

- фиксированной ставкой на весь период действия договора;

- плавающей ставкой — зависит от ставки рефинансирования ЦБ, ставки Либор, Моспрайм, экономических колебаний в РФ;

- для крупных и мультивалютных кредитов проценты могут рассчитываться и отдельно по каждому траншу.

Процентные ставки, в соответствии с договором, варьируются как в пределах 10-20%, так и достигают 50% в отдельных случаях.

Открытие расчетного счета для кредитной линии оплачивает клиент (комиссией в два процента от размера займа). Когда кредитная линия невозобновляемая, резерв средств, которые клиент не получает, оплачивается. Превышение предельного лимита стоит дополнительных штрафных процентов. За обслуживание счета при возобновляемой кредитной линии платится комиссия.

Заемщик получит деньги в рублях или свободно конвертируемой иностранной валюте. Мультивалютная кредитная линия позволяет оформить заем в рублях, а перечислить транши — в зарубежной валюте.

Банк открывает кредитную линию предприятиям, людям на три-пять лет. Договор заключается и на год, тогда банк проверит активы заемщика и по дополнительному соглашению затребует ликвидное обеспечение займа (любым имуществом клиента) для уверенности в возврате денег.

Предоставление кредитной линии российскими банками

Условия кредитования юридического лица выглядят так:

- величина кредитных ресурсов напрямую зависит от оборота денежных средств на счете клиента;

- выдается в рублях или свободно конвертируемой валюте;

- при выдаче заемных средств учитывается кредитная история заемщика;

- процентная ставка может быть фиксированной или плавающей, браться под каждый транш отдельно;

- размер процентной ставки колеблется от 10 до 20%;

- при открытии берется комиссия 2% от суммы, иногда взимается ежемесячная оплата за ведение счета при возобновляемой схеме.

Валюта кредита

Денежные средства выдаются заемщику в рублях или конвертируемой свободно валюте других стран (евро или доллар). При мультивалютной схеме кредитования возможен вариант, когда договор оформляется на займ в рублях, а перечисляются транши в валюте. Это помогает сэкономить на стоимости комиссии за конвертацию, что очень выгодно для крупных ссуд, также при составлении кредитного портфеля. Такие виды ссуд доступны и физическим лицам.

Лимит задолженности по кредитной линии

Величина общей задолженности определяется по данным о балансе и платежеспособности заемщика – объемах его оборотных средств и имеющихся у его компании активов. Формула расчета: С=(ЗП+ПН+ПГ+ЗД+ОТ)-(ЗК+СС), где:

- С – сумма денежных средств ссуды;

- ЗП – запасы производства;

- ПН – производство незавершенное;

- ПГ – продукция готовая;

- ЗД – задолженность дебиторская;

- ОТ – отгруженные товары;

- ЗК – задолженность кредиторская;

- СС – собственные средства;

Сроки кредитования

Как правило, банк открывает линию кредита предприятию или частному лицу на срок от трех до пяти лет. Иногда заключается договор на минимальный период – один год, но в этом случае финансовому учреждению необходимо удостовериться в способности клиента вернуть деньги, оценить состояние его активов и затребовать ликвидное обеспечение – любое имущество компании или физлица, транспорт, жилье, активы, оборудование, для чего заключается дополнительное соглашение.

Фиксированная или плавающая процентная ставка

Особенность данного вида ссуды проявляется в разных способах начисления процента – то есть платы за пользования деньгами:

- фиксированная ставка устанавливается на весь период действия договора и не может изменяться;

- плавающая ставка устанавливается банком и зависит от нескольких показателей, в том числе ставки рефинансирования ЦБ, ставки Либор, Моспрайм, от колебаний в экономике страны;

- иногда проценты рассчитываются отдельно для каждого транша, что характерно для крупных и мультивалютных ссуд.

Процент комиссии

За услугу оформления расчетного счета в рамках договора о линии кредита с клиента берется дополнительная комиссия в размере двух процентов от величины займа. При невозобновляемой схеме может взиматься плата за резервирование средств (когда клиент не может получить транш). При техническом овердрафте (превышении допустимого объема кредитования) насчитываются дополнительные штрафные проценты. При возобновляемом займе может сниматься комиссия за обслуживание счета.

Виды кредитных линий

Банки предлагают две основных разновидности, которые подходят как для организаций, так и для физических лиц:

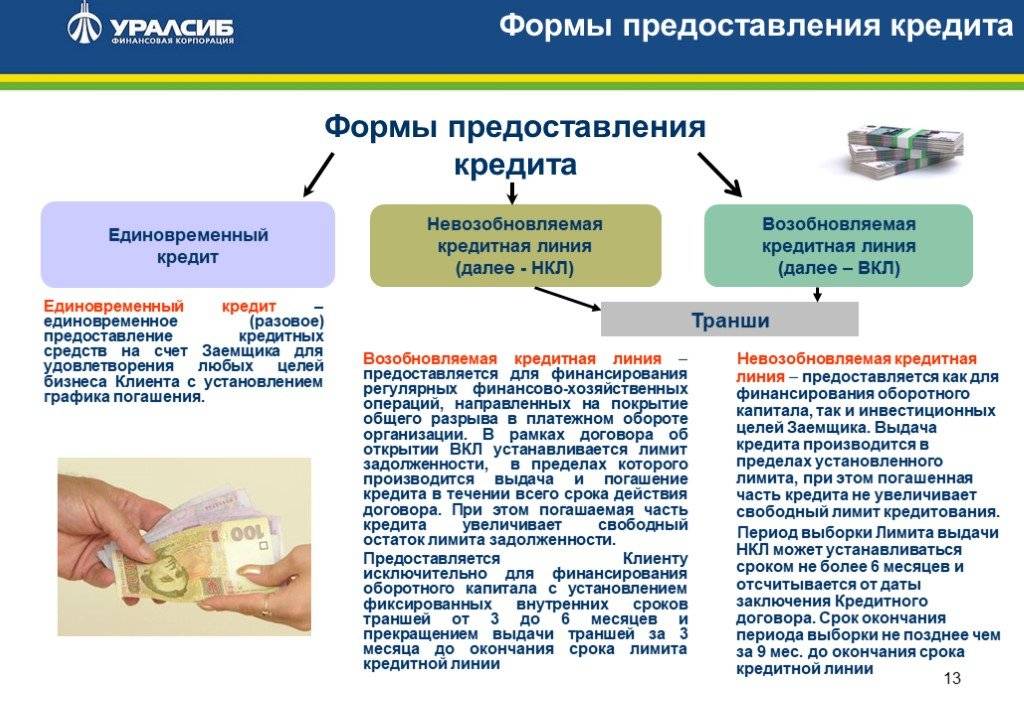

- невозобновляемая – сумма денежной ссуды выплачивается частями, причем частота и максимальная сумма транша может быть фиксированной, так и индивидуальной, по требованию заемщика, схожа с классическим кредитом.

- возобновляемая – деньги выплачиваются частями по требованию, а погашение осуществляется произвольно, причем по мере выплаты ссуды можно пользоваться деньгами банка снова.

Невозобновляемая

Клиент заключает договор с банком на выплату ему определенной суммы долга, но не единовременно, а по частям. В договоре можно прописать, предусматриваются ли регулярные выплаты (например, получать транш раз в три месяца) или заемщик самостоятельно будет определять, когда и какие суммы ему потребуются. Такой вид ссуды выгоден предпринимателям – для пополнения оборотных средств, расчета с поставщиками или постепенного развития бизнеса или физическим лицам, которые берут у банка в долг с определенной целью.

По сути, это многократный займ, договор на который оформляется только один раз. Средства просто перечисляются на расчетный счет клиента автоматически в рамках установленной даты, либо выдаются заемщику в банке по его заявке. В договоре четко прописывается срок погашения – либо в конкретный период, либо произвольно, но в рамках определенного срока договора. К окончанию договора задолженность должна быть закрыта и обязательства банка и клиента перестают действовать.

Возобновляемый кредитный лимит

В этом случае заемщик получает средства время от времени, но в пределах лимита, который установлен финансовой организацией. Гасится задолженность произвольно, причем после частичной выплаты долга можно снова воспользоваться деньгами банка. Самый распространенный пример возобновляемого договора займа – кредитная карта. По мере снятия с нее денег задолженность банку увеличивается, но после частичного погашения долга клиент может снова пользоваться заемными средствами. Проценты при этом платятся только с реального долга банку.

Рамочная кредитная линия

Такой вид кредитования часто используется крупными предприятиями, которые обращаются для выдачи ряда ссуд под конкретные сделки. Это целевой кредит, банк может потребовать представить документы, подтверждающие, что клиент будет использовать заем по назначению. Финансовое учреждение заключает основной договор на открытие линии кредита и несколько соглашений под каждый новый транш, выдаваемый клиенту. Удобный способ кредитования сезонных предприятий, к тому же не нужно каждый раз представлять в банк документы, что существенно экономит время.

Револьверная

Главное условие открытия револьверной ссуды – устанавливается определенное ограничение выдаваемых средств. В отличие от невозобновляемой, она позволяет заемщику погашать задолженность в произвольном порядке и брать деньги банка в долг снова, но в пределах оговоренного лимита, прописанного в соглашении. Этот процесс может повторяться несколько раз в период действия договора с банком. Самый распространенный пример – кредитная карта с доступным лимитом средств для выдачи.

Специфические виды

Существуют другие разновидности схем:

- онкольная кредитная схема – предполагает выдачу ссуды несколько раз, если задолженность погашается досрочно;

- контокоррентная кредитная схема – клиент открывает активно-пассивный счет с возможностью зачисления платежей и погашения задолженности автоматически при поступлении денег;

- мультивалютная – в договоре указана сумма ссуды в одной валюте, а транши могут быть предоставлены в другой;

- по требованию — выдача осуществляется траншами ежедневно или по требованию клиента.

Что выгоднее?

И в том, и в другом случае банком устанавливается максимально допустимый кредитный лимит на определенный промежуток времени. Если говорить о возобновляемой линии, то он может уменьшаться и восстанавливаться на протяжении периода кредитования. Доступный лимит при открытии невозобновляемой кредитной линии может исключительно снижаться.

При невозобновляемом кредите риски финансового учреждения меньше. Банк заранее прогнозирует, в какой срок заемщик сможет вернуть долг, что будет, если материальное положение клиента улучшится, или, напротив, станет хуже. Именно на основании анализа претендента на заем заранее устанавливается максимально возможная сумма к выдаче.

Таким образом, там, где кредитор рискует меньше, и будут более низкие проценты и лояльные условия. Что касается возобновляемых линий, их основное преимущество – возможность раз оформить кредит и пользоваться им достаточно долгий срок, постоянно восстанавливая одобренный лимит. Так, единожды собрав документы и подписав договор, распоряжаться ссудой можно годами.

Поэтому каждое из предложений может быть выгодно для заемщика. Если цель клиента – обеспечить себя кредитами в долгосрочной перспективе, стоит открыть возобновляемую КЛ. Когда физлицо хочет переплатить банку как можно меньше процентов и знает предельную сумму, которая ему потребуется, желательно оформить невозобновляемый заем.

Виды кредитных линий

Услуга подразделяется на несколько видов.

Возобновляемая (револьверная) линия

Вид финансового соглашения с обозначением определенного лимита задолженности и возможностью досрочного ее погашения. Это один из самых востребованных видов денежных обязательств. Особенно актуален для сезонных видов бизнеса, например, для сельскохозяйственных структур. У таких предприятий востребованность в траншах возникает в определенные времена года (весна-осень).

Плюсом возобновляемого варианта является то, что отсутствует лимит на допустимый размер кредита, так как ограничение устанавливается лишь на остаток задолженности.

Наглядным примером револьверной линии являются кредитные карты, которые предоставляются в пользование физическим лицам. Владелец кредитки вправе пользоваться деньгами в пределах отведенного лимита с последующим его восстановлением, но с условием своевременного внесения оговоренной суммы ежемесячно (речь не идет о полном погашении). Пользоваться кредиткой держатель может продолжительное время.

Невозобновляемая (простая) кредитная линия

Схожа с возобновляемой условиями ее предоставления, но отлична невозможностью восстановления лимита выдачи. Другими словами, физическое лицо или предприятие, воспользовавшееся предоставленной суммой, обязано ее погашать, но вот воспользоваться повторно такой кредитной линией уже не вправе. Действие ее можно назвать одноразовым.

Рамочная кредитная линия

Предоставляется для конкретных целей, то есть относится к группе целевых займов. Именно благодаря этому редко пользуется спросом.

Рамочная линия – это разовая кредитная поддержка от банка, которая применяется для конкретной поставки продукции или в качестве финансирования какого-либо проекта. Кроме того, эта кредитная линия строго придерживается рамок заключаемого договора.

Онкольная разновидность

Подразумевает способность возобновить первоначальный денежный лимит, но только после погашения обналиченной суммы. Так, например, банк предоставил своему заемщику 100 000 рублей, но последний потратил лишь половину и своевременно погасил потраченную сумму. После этого кредитный лимит будет доступен ему в первоначальном размере – 100 000, которыми он вправе воспользоваться в полной мере.

Контокоррентный тип

В этом варианте банк открывает на имя заемщика счет, на который перечисляет сумму займа. Клиент снимает деньги в любой удобный момент, а для погашения кредита кладет деньги – частями или полную сумму – обратно на счет. Удобство контокоррентной линии заключается в том, что заемщик погашает кредит только за период пользования денежных средств.

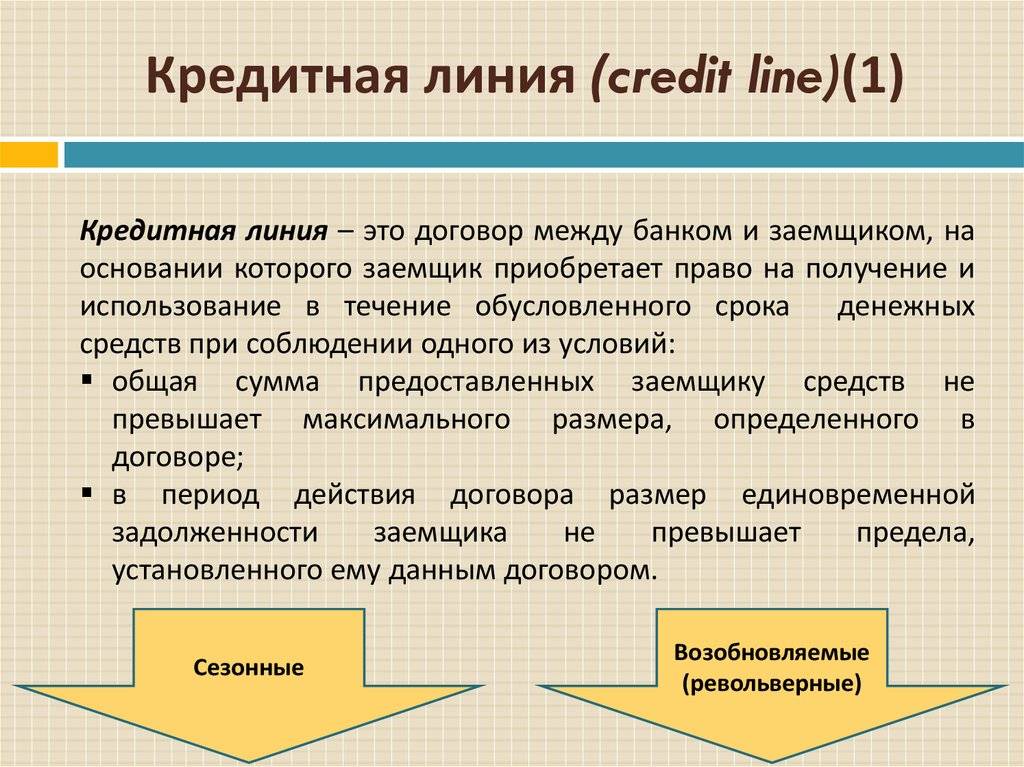

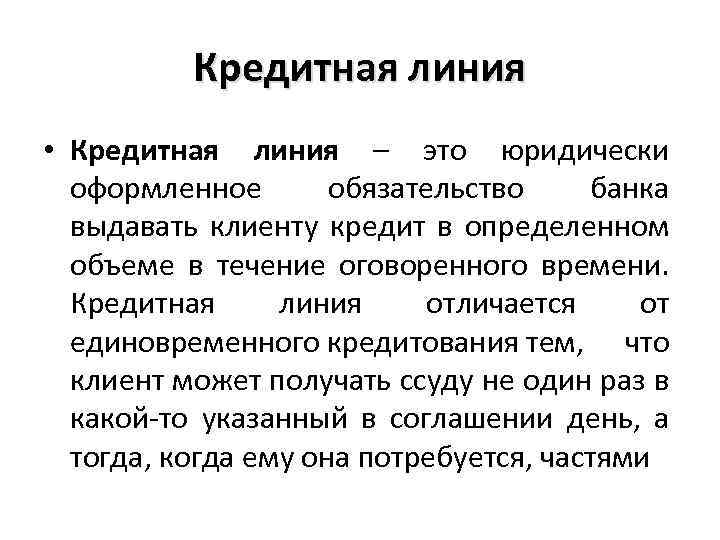

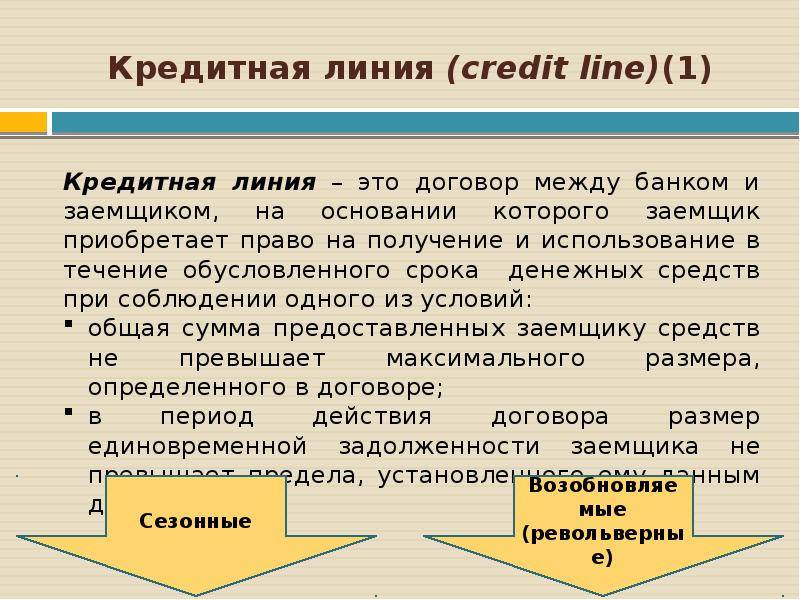

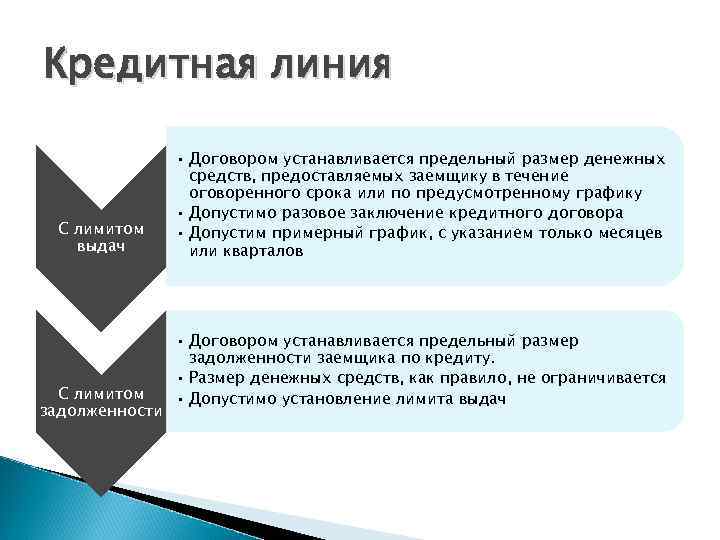

Что такое кредитная линия и чем она отличается от кредита

Договор займа в виде кредитной линии — это удобный и гибкий вариант кредитования для клиентов банка, с возможностями регулирования денежных потоков и увеличением лимитов по необходимости. Заем с лимитом выдачи оговаривает сумму заемных средств, которую прописывают в его тексте изначально, и она не меняется, пока действует сделка. Деньги выдаются оговоренными заранее (по периодичности и величине) траншами. Возможен резерв невыданных средств (оплачивается комиссией), когда заемщик не получает транши по каким-либо причинам.

Кредитная линия с лимитом выдачи помогает людям оплачивать услуги, покупать имущество, а юридическим лицам — оплачивать крупные финансовые сделки. Кредитный договор с лимитом выдачи определяет, что кредитные денежные средства возвращаются по индивидуальному графику погашения (единовременно в конце срока либо в иной согласованной периодичности), с ежемесячной или ежеквартальной выплатой процентов.

Для юридических лиц проценты фиксируются или устанавливаются индивидуально по каждой сделке. Порядка двух процентов от суммы фирмам будет стоить открытие кредита, допускается и требование ликвидного обеспечения (залог движимости, недвижимости, материальных, нематериальных активов). Преимуществами здесь будут:

- начисление процентов лишь на использованные средства;

- гибкость размеров траншей и графиков платежей;

- потенциальная настройка автоматического погашения суммы основного долга после пополнения расчетного счета;

- начисление процентов только за израсходованные транши.

Частным лицам такой нецелевой кредит покрывает любые нужды. Процентами оплачивается только сумма фактически использованного кредита. Но если банк засомневается в вашей платежеспособности, он не выдаст транши.

Ключевые различия с кредитом приведем в таблице.

| Кредитная линия | Кредит | |

| Сроки | Долгосрочная | Долгосрочный |

| Суммы долгов | Зафиксирована, с возможным частичным снятием средств со счета | Зафиксирована |

| Вид займа | Нецелевой | Целевой |

| Варианты погашения | Внесением средств на лицевой счет | Обращением в банк, через платежный терминал с последующей уплатой денег |

| Получение денег | Выборочные суммы (по потребностям заемщика) в рамках пределов, прописанных в договоре | Полнообъемная сумма займа после оформления договора |

| Поднятие лимита | Вероятно | Невероятно |

Пример отличия кредита от кредитной линии

ООО “Хлебобулка” хочет приобрести новую хлебопекарную линию стоимостью 10 000 000 рублей. Компания ООО “Хлебные линии”, которая занимается производством таких линий, готова произвести ее на заказ, осуществить монтаж линии, обучить сотрудников по следующей схеме: 01.07.2012 ООО “Хлебобулка” проплачивает аванс в размере 30% (3 000 000 руб.), после этого ООО “Хлебные линии” начинает производство, которое будет завершено 31.08.2012. После того, как производство завершено, ООО “Хлебобулка” проплачивает 60% стоимости линии (6000000 руб.). Далее до 31.10.2012 ООО “Хлебные линии” обязуются доставить линию до места, осуществить монтаж, обучить сотрудников. После подписания акта приема-передачи готовой линии, ООО “Хлебобулка” перечисляет последние 10% (1 000 000 руб.).

Схема финансирования данного проекта будет выглядеть следующим образом:

- 01.07.2012 – 3 000 000 руб.

- 31.08.2012 – 6 000 000 руб.

- 31.10.2012 – 1 000 000 руб.

Итого 10 000 000 руб.

ООО “Хлебобулка” имеет собственные средства только в размере 1 500 000 рублей, поэтому она решает взять в банке кредит под залог приобретаемой техники. В соответствии с этой программой кредитования ООО “Хлебобулка” платит только первые 15%, а на остальную сумму банк выдает долгосрочный инвестиционный кредит под 14% годовых. Кредит берется в момент, когда нужно платить предоплату, т.е. 01.07.2012. Сумма кредита будет равна 8 500 000 рублей (1 500 000 – собственные средства, 8 500 000 – заемные). Теперь посчитаем, сколько процентов мы заплатим с 01.07.2012 по 30.11.2012. Как правильно рассчитать проценты по кредиту можно посмотреть в статье Пример расчета процентов по кредиту. При расчете не забываем, что число дней в 2012 году – 366.

| Период | Кол-во дней | Задолженность, руб. | Сумма процентов, руб. |

| 02.07.2012 – 30.11.2012 | 152 | 8 500 000,00 | 494 207,65 |

Если пользоваться такой схемой финансирования как кредит, то придется взять всю сумму – 8 500 000 – сразу. Далее два варианта:

- платить поставщику сразу всю сумму;

- деньги просто лежат у нас на расчетном счету.

Первый вариант не подходит, так как платить за то, что еще не произведено – по крайней мере нецелесообразно. Второй вариант тоже не подходит, так как за кредитные деньги нужно платить проценты, поэтому в данном случае отлично подойдет такая схема финансирования как кредитная линия. Необходимо открыть кредитную линию с лимитом выдачи на сумму 8 500 000 рублей. В рамках этой линии можно выбирать лимит как будет удобно и не платить лишние проценты на неиспользуемые кредитные средства. В случае с кредитной линией расчет процентов будет выглядеть так:

| Период | Кол-во дней | Задолженность, руб. | Сумма процентов, руб. |

| 02.07.2012 – 31.08.2012 | 61 | 1 500 000,00 | 35 000,00 |

| 01.09.2012 – 31.10.2012 | 61 | 7 500 000,00 | 175 000,00 |

| 01.11.2012 – 30.11.2012 | 30 | 8 500 000,00 | 97 540,98 |

Итого 152 дня – 307 540,98 руб.

Такая схема финансирования как кредитная линия с лимитом выдачи в данном случае экономит ООО “Хлебобулка” 186 666,67 (494 207,65 – 307 540,98) рублей. Ответ на вопрос “кредит или кредитная линия?” однозначен.

Что это за финансовый продукт?

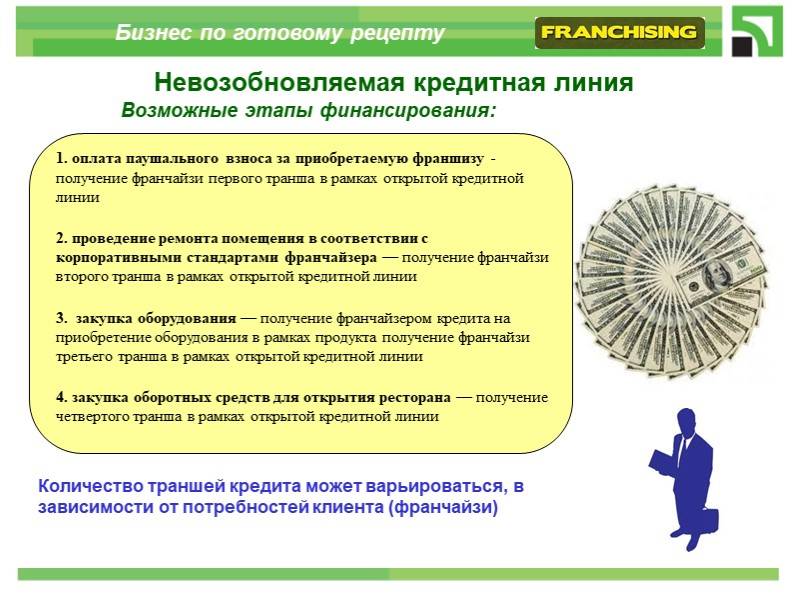

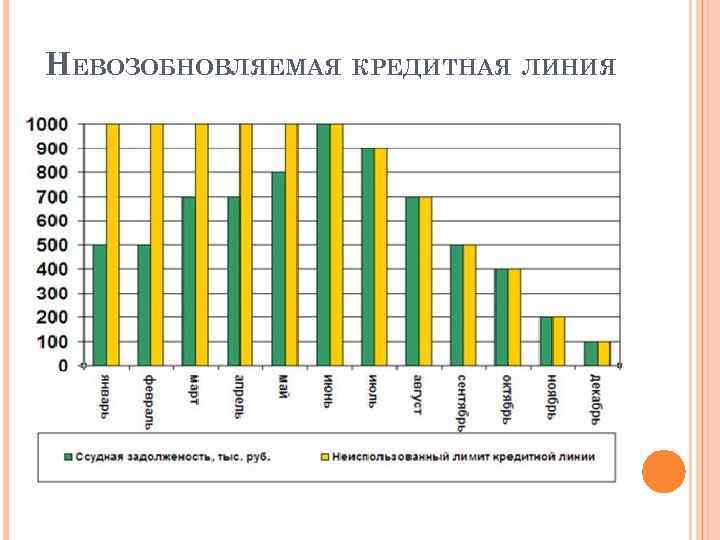

Если ранее таким видом кредитования пользовались в основном юридические лица, то теперь услуга набирает большую популярность и среди физлиц. Невозобновляемая кредитная линия – это установленный лимит денежных средств, которым заемщик может пользоваться в рамках заключенного с банком соглашения на протяжении определенного периода. По исчерпанию одобренной суммы, действие договора прекращается.

Простыми словами можно описать данный вид кредитования на конкретном примере. Допустим, Евгений П. открыл невозобновляемую КЛ в финансовом учреждении на 400 тысяч рублей. Клиент может снимать сумму траншами: сразу 100000 руб., через два месяца еще 70000 руб. В это время проценты банк будет насчитывать не на полную сумму, а лишь на востребованные 170 тысяч. После исчерпания одобренного лимита и погашения клиентом долга, договорные отношения с банком прекратятся.

Оставшиеся 230 тысяч рублей заемщик может взять в течение периода кредитования. Такая схема очень удобна клиентам, однако банки предлагают ее далеко не всем желающим.