Что нужно знать о размещении вкладов?

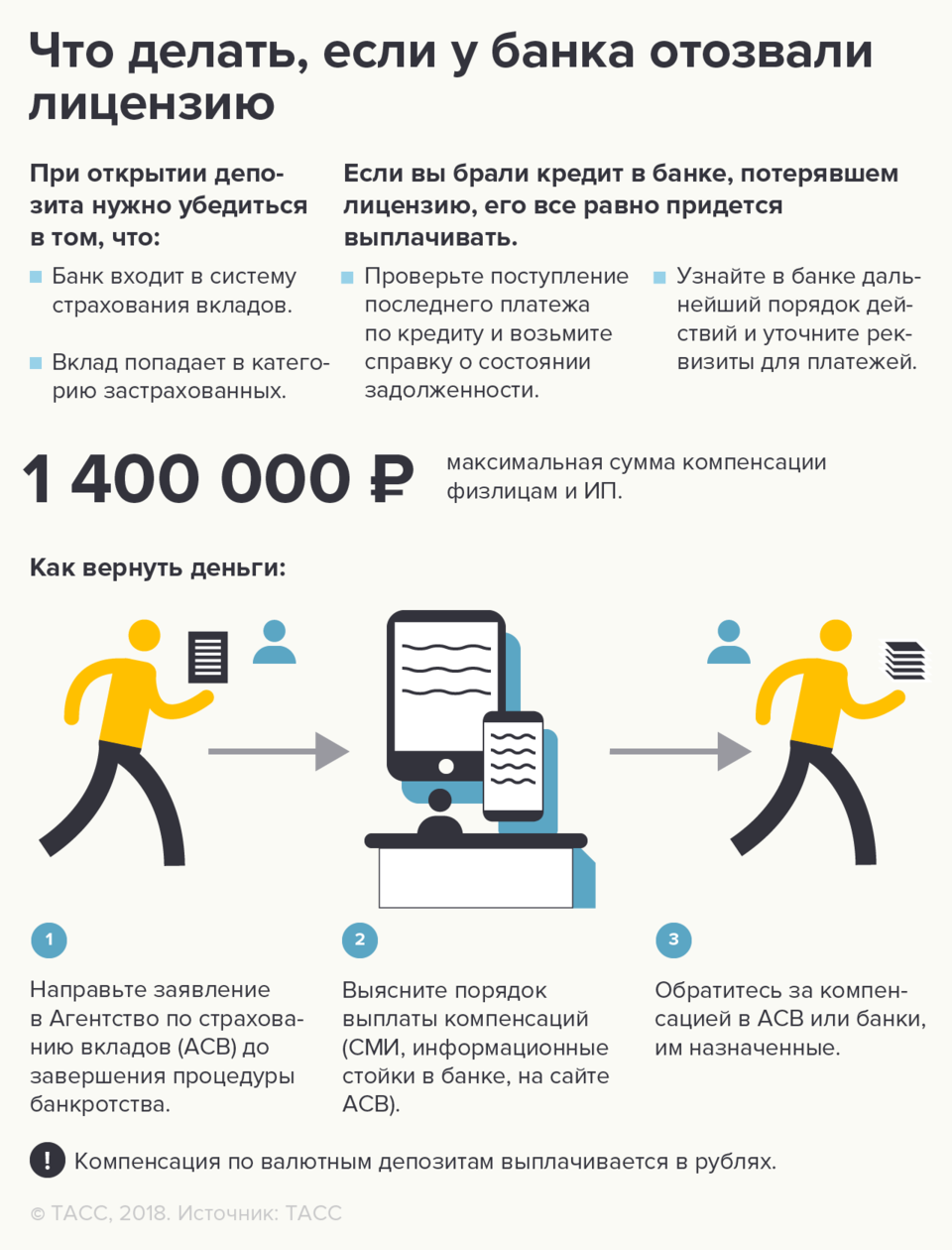

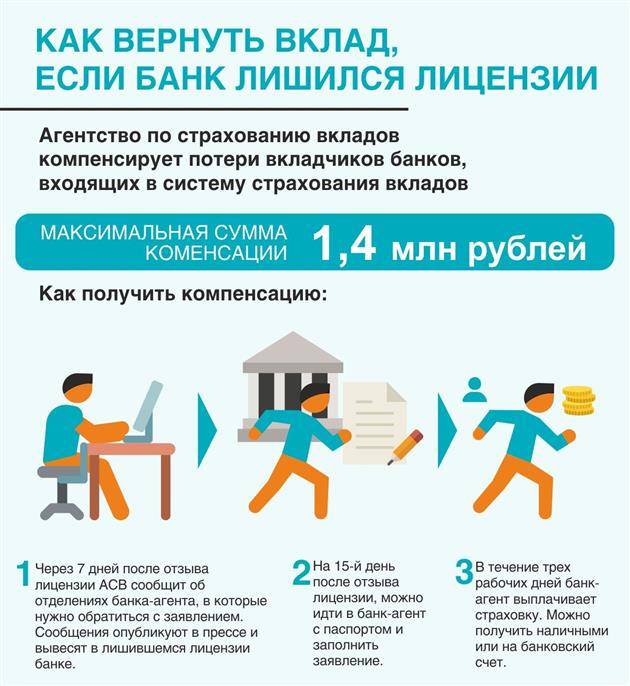

Самой важной деталью является страховая сумма, в пределах которой будет происходить возмещение, если банк обанкротится или отзовут лицензию. Сейчас она равна 1,4 млн

рублей.

Но здесь стоит помнить о том, что вклады до 1,4 млн.рубл. застрахованы по одному банку. Если у клиента имеются несколько вкладов, общая сумма которых превышает указанную, то возмещение будет происходить пропорционально.

Пример, имеются вклады на 900 т.р., 300 т.р. и 500 т.р. При страховом случае будет выплачено 600 т.р., 300 т.р. и 500 т.р. соответственно. Большую сумму лучше разместить в нескольких учреждениях.

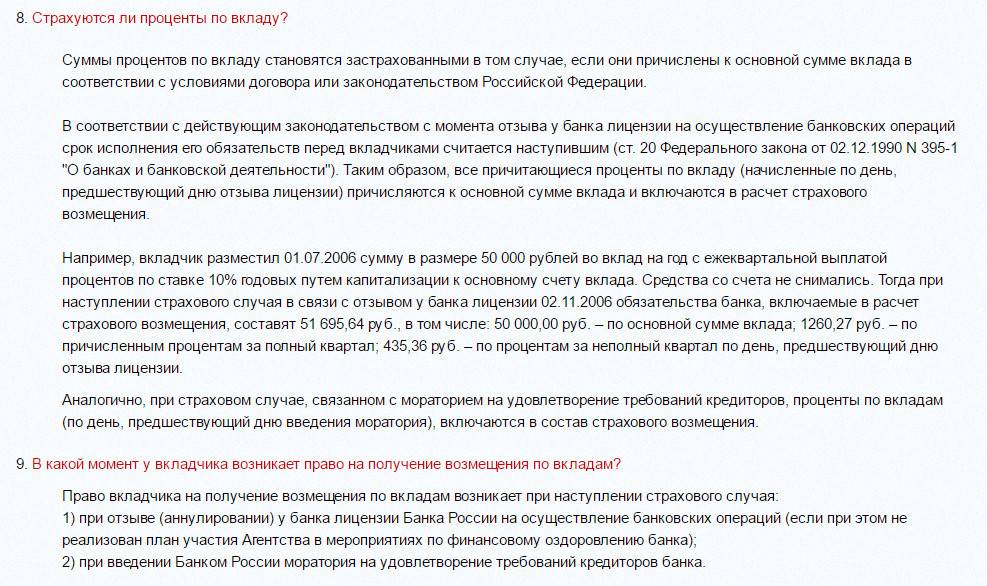

Даже если депозит будет в валюте, отличной от рублей, то возврат будет происходить в рублях. Для этого сумма депозита пересчитается по курсу валют на дату отзыва лицензионного документа. Сумма гарантийных выплат составит в объеме, эквивалентном 1,4 млн. рублей.

В этой же сумме защищены финансовые накопления на карточных счетах, а также счетах, использующихся для получения стипендии, пенсии или зарплаты, средства на счетах ИП.

На что рассчитывать юридическому лицу

На организации действие закона о возврате средств посредством АСВ не распространяется. К сожалению, их деньги в банках – их личная забота и ответственность. ООО, некоммерческие структуры, акционерные общества и другие юридические лица должны включить свои претензии в реестр требований кредиторов. Сделать это можно в продолжение всего периода ликвидации или банкротства, но целесообразно осуществить максимально быстро.

В случае ликвидации фирма после долгого (до 2 лет) ожидания все же получит свои средства полностью. При банкротстве средств на все обязательства не хватит. Организации могут рассчитывать на пропорциональное их погашение, и то, если что-то останется после погашения других обязательств (очередь юрлиц в списке кредиторов последняя).

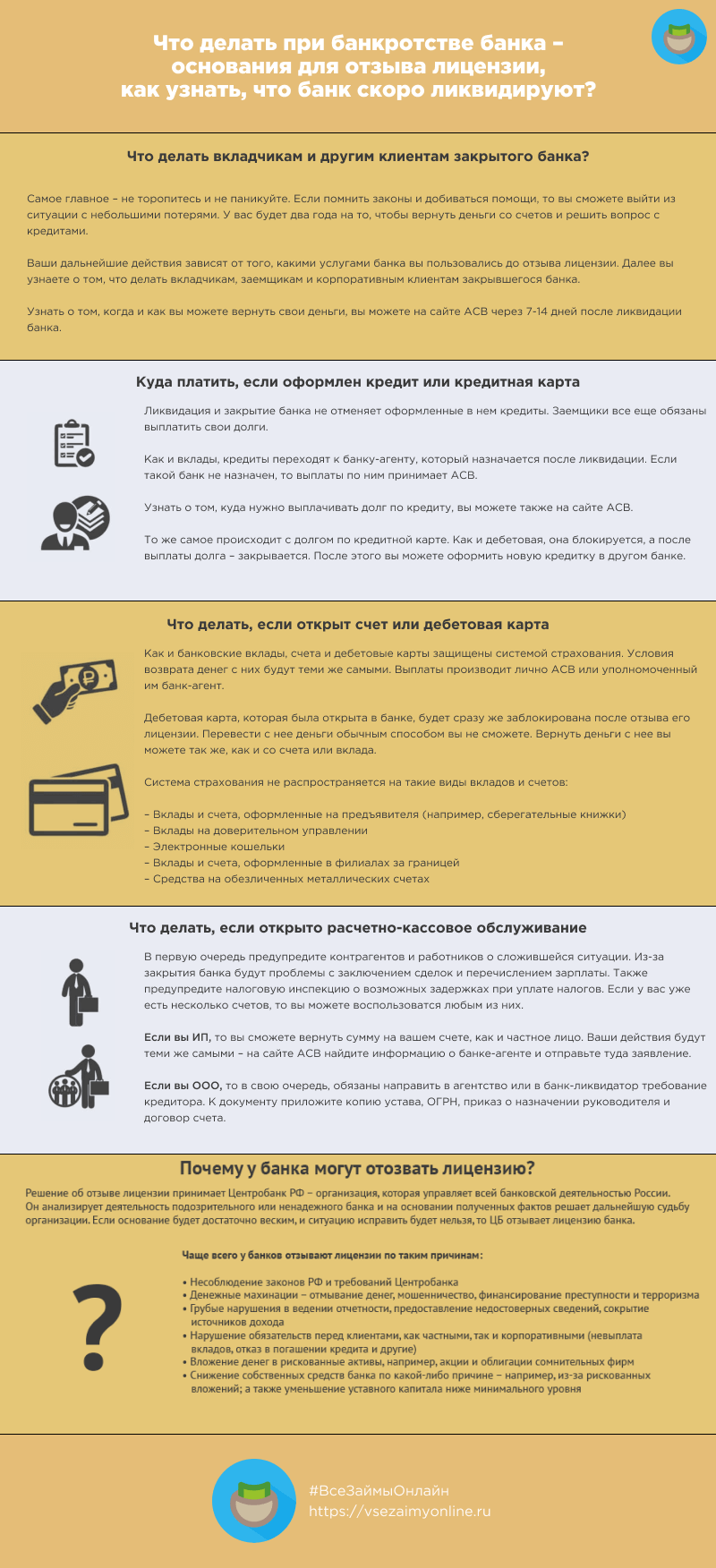

Что делать, если у банка отозвали лицензию, а у вас там расчетный счет

ЦБ пристально следит за банками и, если в ходе внеплановой проверки выяснится грубое нарушение правил или игнорирование сделанных ранее замечаний, запускается процесс лишения банка лицензии. Он может быть для вас как внезапным, так и вполне ожидаемым — падает рейтинг банка, платежи не проводятся в срок, банк перестал принимать вклады.

Каждое утро ЦБ на своем сайте публикует список банков, лишившихся лицензии, и тех, в отношении которых проводятся какие-либо мероприятия. Вы, как клиент банка, в обязательном порядке, также будете оповещены об этом.

У вас будет предостаточно времени, чтобы получить деньги со своего счета. Заявление на возврат нужно написать в течение 60 дней. Если срок будет пропущен, то выплаты можно будет получить после всех кредиторов. На всю процедуру урегулирования выплат отведено два года. Но лучше с этим не затягивать.

Через две недели после того, как ваш банк лишился лицензии, Агентство страхования вкладов опубликует в средствах массовой информации, на своем сайте, весь порядок получения денег и определит, какой банк будет заниматься приемом заявлений от ИП/ООО.

На полную остановку работы банка отводится семь рабочих дней — это время, когда нужно разыскать «зависшие» платежи, урегулировать проблемы с налоговой, если они не получили платеж от вас. В течение этого времени вы еще сможете войти в интернет-банк. Однако, платежи приниматься больше не будут. Для работы используйте действующий счет другого банка, если его нет — срочно откройте. А также сделайте все необходимые распечатки из клиент-банка, чтобы потом не искать документы.

Нужно ли закрывать счет

Писать или нет заявление на закрытие счета — решать вам, так как при ликвидации банка ваш счет будет закрыт и без вашего участия, а информация об этом будет передана в налоговую. Это стандартная процедура. Если денег на счете нет, он закроется в обычном порядке, если есть, только после того, как вам будут возвращены остатки. Если вы решите написать заявление на закрытие счета, сделать это можно в банке, который будет заниматься урегулированием выплат.

Уведомление контрагентов

Не забудьте предупредить своих партнеров, что у банка отозвали лицензию и ваш счет больше не работает — платежи на него направлять не нужно. После того как откроете счет в другом банке, разошлите письма с указанием новых банковских реквизитов.

Выплата заработной платы работникам

Если вы отправили деньги на заработную плату сотрудникам, а у банка отозвали лицензию, эти средства являются застрахованными и будут зачислены работникам на карты в обязательном порядке. Если же вы не успели отправить платеж, задолженность перед сотрудниками нужно погасить из других источников, к примеру, наличкой из кассы. Затем открывать зарплатный проект в другом банке и перевыпускать карты сотрудникам. За просрочку зарплаты придется выплатить компенсацию.

Если вы отправили платеж

Если налоговая платежка была отправлена в момент отзыва лицензии, вам нужно узнать в налоговой, дошел платеж до них или нет. Деньги могли быть списаны с вашего счета, а на корреспондентском в банке их не оказалось — ваш платеж завис и числится недоимка. Вам нужно распечатать платежку об уплате налога с отметкой банка, выписку по счету за этот день, в которой было бы видно, что денег на платеж у вас хватало, приложить эти документы к заявлению и отправить в налоговую. В этом случае ваша обязанность по уплате налога будет считаться исполненной.

Если вы отправили деньги в адрес контрагента, а они до него не дошли, нужно написать в банк заявление о возврате денег на ваш счет. Только после этого они попадут в застрахованную сумму и будут возвращены вам на новые банковские реквизиты.

Возврат денег при банкротстве банка

О банкротстве, так же как и в случае с лишением лицензии вы сможете узнать из СМИ или на сайте Центробанка. Как правило, о неплатежеспособности участника банковской системы объявляют представители Банка России. Информацию о том, как будет осуществляться возврат застрахованных вкладов, как и в предыдущем случае, вы сможете узнать на сайте АСВ, на официальном сайте банка-банкрота и в его отделениях. В пределах 1,4 миллиона рублей свои средства смогут получить все вкладчики, которые обратятся за ними. А вот если ваш депозит превышает этот порог, то тогда вам придется поучаствовать в процедуре банкротства.

После того как объявлено о начале процесса ликвидации в течение полугода все кредиторы (и те, чьи вклады превышают лимит в том числе) должны предъявить свои требования ликвидационной комиссии. О том, где она будет находиться и по какому графику принимать, будет объявлено на официальном сайте банкрота, а также в СМИ. Здесь простого заявления на возмещение будет мало, вам нужно будет предъявить все платежки, договора, дополнительные соглашения, которые были подписаны между вами и банком, для подтверждения ваших притязаний. При банкротстве возмещение обычно осуществляется в таком порядке:

- выплата заработной платы наемным работникам;

- уплата всех налогов и сборов (в том числе штрафы и пени);

- выплаты кредиторам.

Если активов банка хватит на то, чтобы дойти до третьей очереди, то, возможно, вы сможете возвратить вторую часть своего депозита. Однако, к сожалению, так бывает нечасто, поскольку если банк в состоянии закрыть большую часть своих долгов, то он не будет объявляться банкротом. Чтобы при подобном развитии событий не думать о том, как вернуть вклад из банка, старайтесь изначально вкладывать средства в пределах гарантированной к возмещению суммы.

Возврат вклада досрочно

Если вдруг вы получили инсайдерскую информацию о том, что ваш банк на грани банкротства или, проанализировав сообщения в СМИ и тенденции, подозреваете, что у него могут быть проблемы, то есть смысл попытаться забрать вклад раньше, чем произойдет худшее. Наиболее выгодным такой шаг будет для тех, у кого депозиты в банковских металлах, электронных деньгах, на сберегательной книжке и т.д. То есть речь идет обо всех тех вкладах, которые не попаду под возмещение. Прежде чем отправляться в банк перечитайте свой договор на предмет того, как и при каких условиях можно вернуть депозит досрочно. Скорее всего, вам придется отказаться от части начисленных вам за текущий отчетный период процентов. А может быть, придется уплатить какую-то комиссию. В каждом банке эти условия индивидуальны.

Возврат страховой суммы при отзыве лицензии

Несмотря на существование программы страхования, не все вклады подходят под её действие. Так, согласно действующему законодательству, страхованию подлежат счета всех физических лиц, в том числе и индивидуальных предпринимателей. К таким вкладам относятся, согласно пункту 1 статьи 5:

- Все открытые счета физических лиц, в том числе и в валюте.

- Вклады в банках, сменивших статус на небанковское учреждение.

- Вклады со сберегательными именными книжками, выданными до 1 июня 2018 года.

Что касается вопроса наступления страхового случая, то этот вопрос регламентирует статья 8 закона №177. Согласно ему, наступление случая возможно при следующих ситуациях:

- Отзыв лицензии у банка на осуществление деятельности при нереализации плана участия Центробанка.

- Введение моратория на реализацию требований кредиторов банковского учреждения.

Момент наступления случая считается с момента реализации одной из вышеуказанной ситуации.

Возмещение денежных средств и размер выплаты регламентируются статьей 11. В ней говорится, что размер денежного возмещения устанавливается в соответствии с суммой застрахованного вклада (п. 1); при этом он не может превышать 1,4 млн. рублей, если другие условия не предусмотрены законом (п. 2).

Пункт 3 статьи 11 устанавливает возможность получения нескольких пропорциональных размерам вкладов выплат (при условии открытия нескольких счетов в одном банке), но на сумму, не превышающую возможный лимит. Однако если счета были открыты в разных банковских учреждениях, входящих в систему страхования, то физлицо имеет право на получение страховой выплаты по каждому банку в отдельности.

Как вернуть вклад, если у банка отозвали лицензию

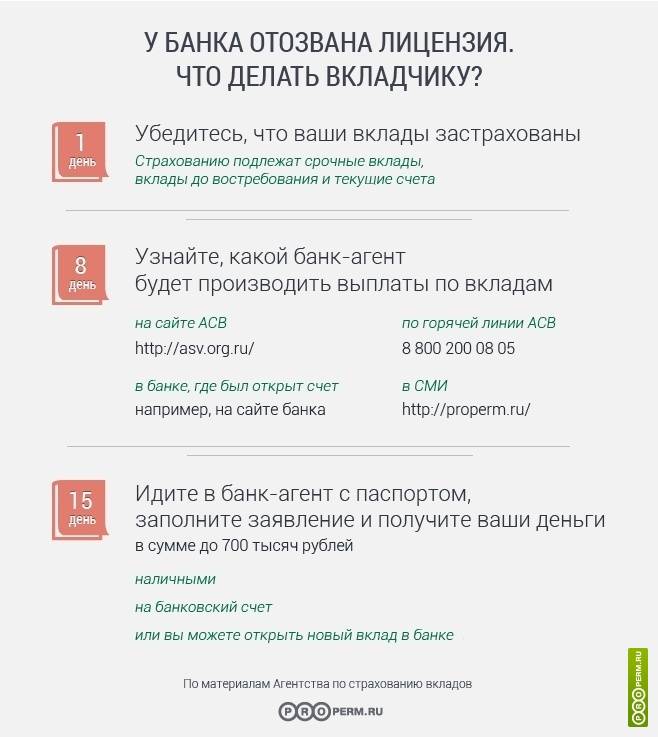

Функционирование любого банка может остановить только ЦБ. После отзыва у «лопнувшего» банка лицензии, сразу же начинается процесс возмещения денежных средств расстроенным вкладчикам. Порядок обращения в АСВ и сроки возмещения публикуются в средствах массовой информации.

Что нужно предпринять после того, как вы узнали, что у вашего банка отозвали лицензию:

- написать заявление, взяв его образец с официального сайта АСВ, учитывая сроки подачи обращения, указанные на том же сайте в сообщении о ликвидации вашего банка;

- приложить к заявлению документы. Как правило, это договор на «сгоревший» депозит и документ, на который этот договор был открыт;

- узнать на сайте АСВ, какой из банков назначен вашим агентом по возмещению;

- подать заявление с прилагаемыми к нему документами в назначенный банк-агент. Сделать это можно лично, либо отправив пакет документов заказным письмом.

Что именно относится к страховым случаям

Под страховыми случаями, при которых полагается возмещение от АСВ, понимаются две ситуации:

- Мораторий от ЦБ РФ на удовлетворение каких-либо требований кредиторов.

- Отзыв у банка лицензии.

На каких условиях происходят выплаты

После получения банком-агентов полного пакета документов от вкладчика, происходит их рассмотрение. Как правило, этот процесс занимает немного времени, так как регулируется законом. Банк-агент, назначенный для урегулирования вопроса, обязан рассмотреть полученное заявление до конца рабочего дня, следующего за днем получения документов. Исключением может быть ситуация, когда банк-агент еще не располагает реестром вкладчиков, который ему должно предоставить АСВ.

Если речь идет о небольшой сумме возмещения, то клиент может получить ее в тот же день, когда получит уведомление от банка-агента о рассмотрении его документов. Если нужных денег в кассе банка не окажется, то клиенту предложат прийти за возмещением в ближайшие дни. Также, страхователь может получить возмещение в виде безналичного перевода. В этом случае, он должен предоставить банку-агенту реквизиты счета, на которые желает получить перевод, либо открыть счет непосредственно в этом банке. На обеспечение безналичного перевода банку дается срок в три рабочих дня.

Вместе с возмещаемой суммой, страхователь получает справку о размере произведенной выплаты. Эта справка не понадобится, если депозит не превышал 1 млн. 400 тысяч российских рублей, так как в этом случае весь вклад будет возмещен. Если сумма «сгоревшего» вклада была больше установленного, на сегодняшний день, законом размера, то вкладчик имеет право претендовать на реализацию имущества «лопнувшего» банка, где и понадобится справка о ранее возмещенной сумме.

Как действовать в случае отказа

Если сумма превосходит максимально допустимую, выплату получить не получится. В этом случае клиенту потребуется собрать доказательства неправоты АСВ, чтобы в итоге суд встал на его сторону. Поможет профессиональный юрист.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Если добиться соблюдения закона от АСВ не получается, для начала необходимо скачать на сайте организации заявление о несогласии и заполнить его. В процессе обязательно потребуются паспортные данные заявителя, контактная информация (номер мобильного, адрес электронного почтового ящика), номера вкладов и отсканированные копии договоров. Готовый бланк может быть направлен в АСВ через электронную почту (реквизиты есть на сайте), Почтой России или передать непосредственно в офис одного из назначенных банков-агентов.

При выборе банка, которому доверить накопленное, специалисты советуют придерживаться советов:

- Заранее просчитать, сколько денег будет на депозите вместе с процентами к концу срока. Убедиться, что это не больше 1,4 миллиона, в противном случае лучше разместить деньги в разных банках;

- Перед выбором банка убедиться, что он имеет высокий рейтинг платёжеспособности и вклады граждан находятся под защитой АСВ.

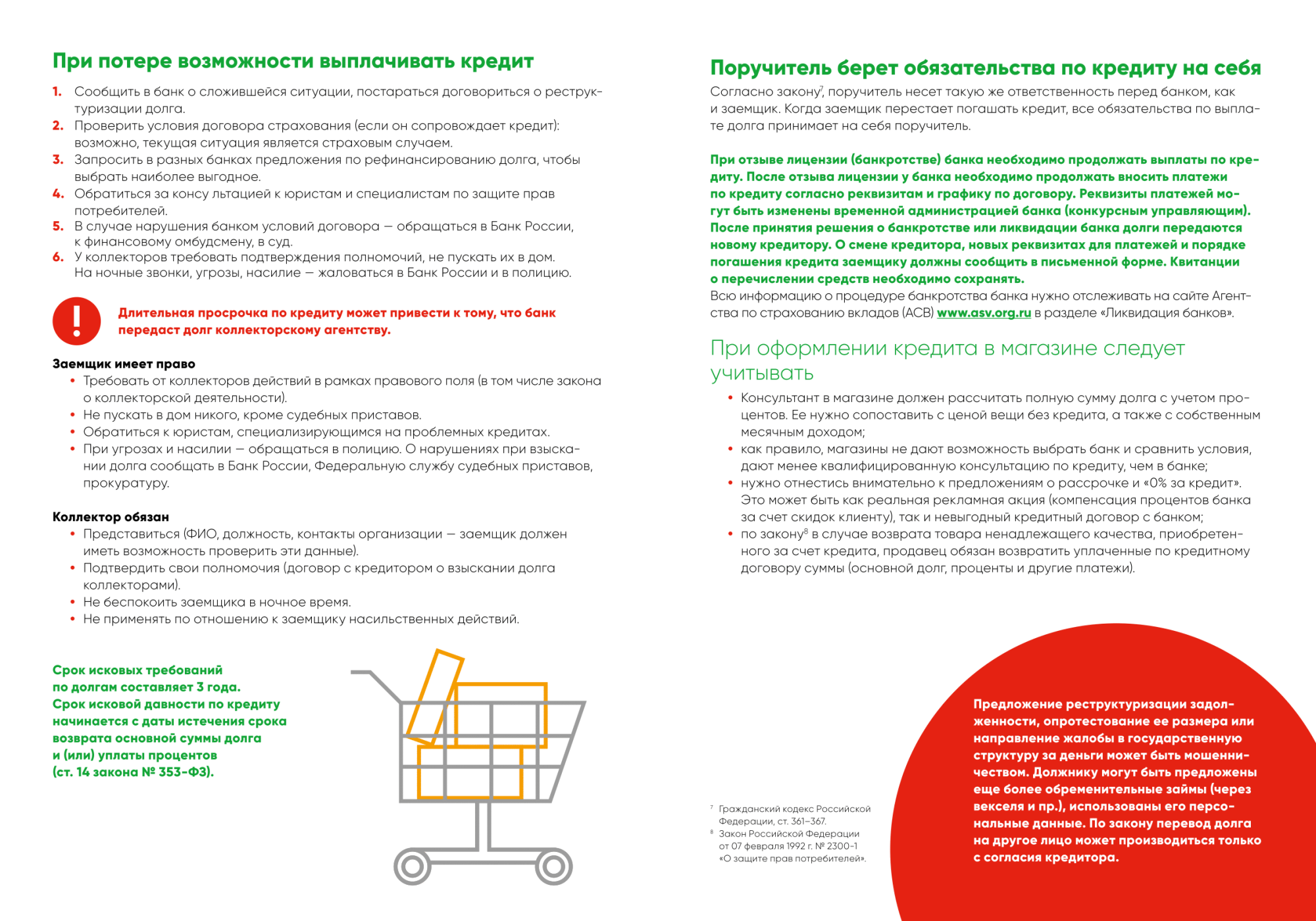

Как платить по кредиту, если у банка отозвали лицензию?

Если кто-то еще надеется, что долг теперь исчезнет, спешу огорчить. Долг придется выплатить весь. До копеечки. Так, как и предусмотрено кредитным договором, который вы собственноручно подписали.

Что будет происходить в «упавшем» банке после отзыва лицензии?

Центробанк отзывает у банка лицензию на право осуществления деятельности. Теперь по закону в банке будет назначена временная администрация. Она заменяет проштрафившееся бывшее руководство банка. Временная администрация будет вести дела до тех пор, пока в арбитражном суде не будет принято решение о дальнейшей судьбе банка.

А варианта два: либо его ликвидируют, либо обанкротят. Здесь не буду останавливаться на отличиях этих двух вариантов

Важно, что потом в банке судом будет назначен конкурсный управляющий или ликвидатор. Как правило, это всем нам знакомое Агентство по страхованию вкладов

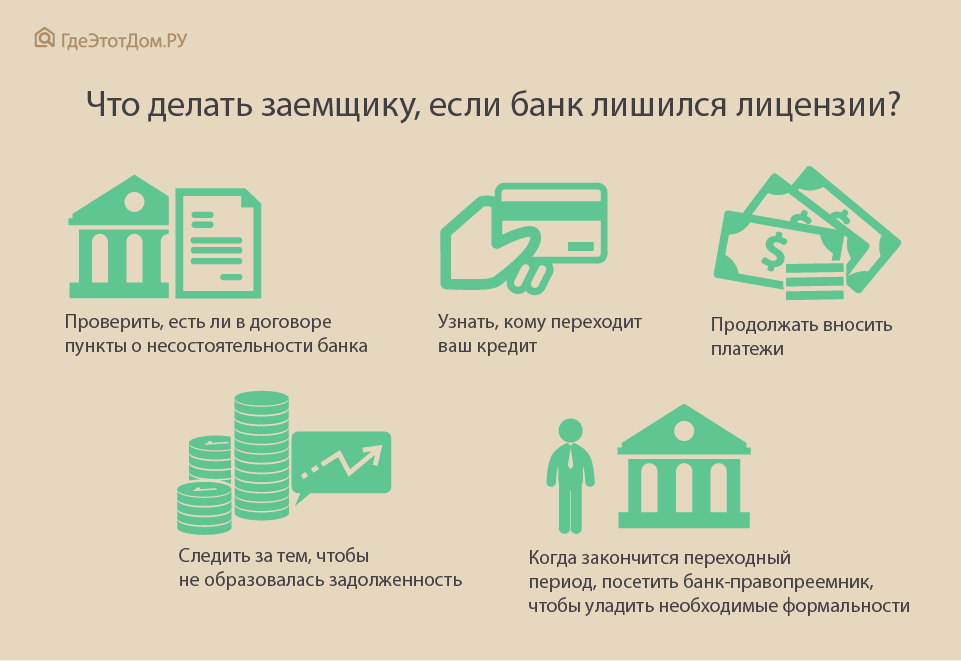

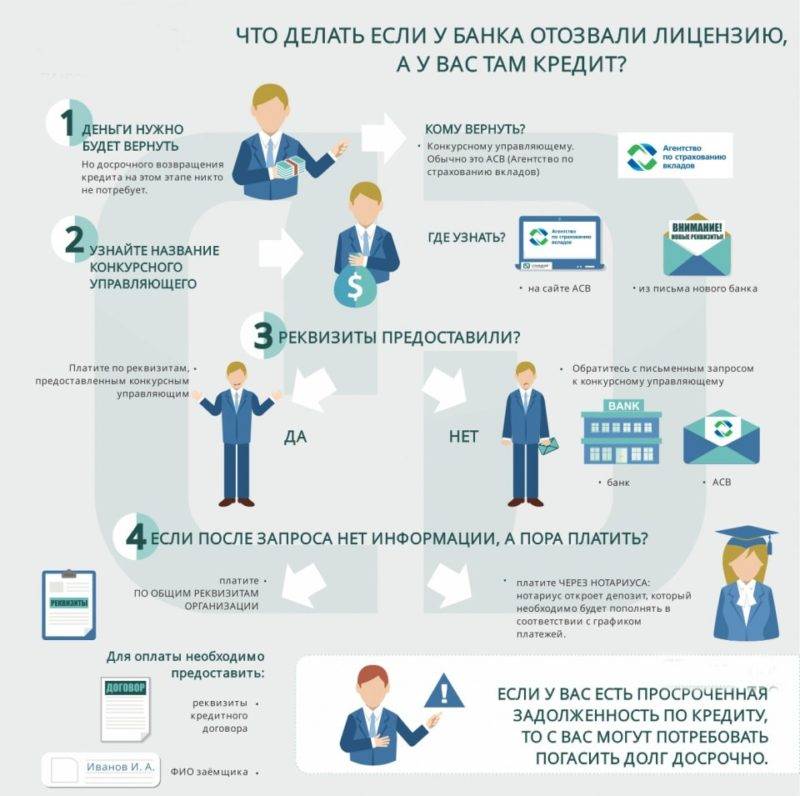

Если у вас в этом банке остался непогашенным кредит, делайте так.

- Зайдите на сайт банка, позвоните по телефону колл-центра банка, сходите пешком в отделение банка и узнайте, по каким новым реквизитам вам погашать кредит.

Важно понимать, что несмотря ни на что, ваш кредит продолжает действовать в прежнем виде. После этого платите по новым реквизитам согласно своему графику платежей

После этого платите по новым реквизитам согласно своему графику платежей.

- Если никаких новых реквизитов нет, вы должны продолжать платить так, как раньше – по тем реквизитам, которые указаны в кредитном договоре.

- Еще неплохо бы получить от временной администрации письменное подтверждение, что ваши последние платежи (имеется в виду – последние перед отзывом у банка лицензии) были зачтены как надо. А то может быть так, что прежние менеджеры заметали следы своих темных делишек и не учли внесенные вами суммы. Убедитесь, что все в порядке.

- Если вы привыкли платить через терминалы, банкоматы банка, а теперь они не работают. Если старые счета заблокированы, а новых вам никто не говорит, можно воспользоваться хитрым способом. Внесите платеж в депозит у нотариуса. Он сам потом уведомит кого надо, что вы вовремя внесли деньги.

- После того, как арбитражный суд назначит АСВ конкурсным управляющим или ликвидатором банка, на его сайт совершенно точно появится информация о новых реквизитах, куда платить по кредиту.

Вам надо будет зайти вот сюда и найти их. Через некоторое время вы также получите их по почте.

- Рано или поздно ваш долг АСВ продаст какому-то другому банку. Этот банк вполне возможно предложит вам заключить с ним новый кредитный договор. Вам решать, делать ли это. В одностороннем порядке никто не имеет право ничего менять в кредитном договоре. Поэтому внимательно изучите условия, которые предлагает вам новый банк, и если они вас устроят, только тогда заключайте новый договор.

- И самое главное! Ни в коем случае не переставайте вовремя гасить свой долг. Все равно потом придется платить, никуда не деться. Но будут проблемы, суды, а может быть даже и коллекторы. Уверен, что никому такая «радость» не нужна.

Вот в принципе и все.

Друзья, теперь вы имеете представление, что и как надо делать в том случае, если у банка отозвали лицензию, а вы являетесь его вкладчиком или заемщиком.

Главное – без паники. Пока система страхования вкладов работает. Деньги в страховом фонде есть. А ЦБ все же следит за возможностями АСВ управлять ситуацией.

Тем не менее, могут быть проблемы в том случае, если «упавший» банк не вносил сведения о ваших вкладах в реестр обязательств. Это форсмажор, который тоже случается. Все же в России живем.

Именно поэтому, хотел бы рекомендовать всем не делать выбор банка для вклада исключительно исходя из величины процентной ставки. Необходимо учитывать много факторов. В первую очередь оценить его благонадежность.

Но это уже тема моих следующих публикаций.

На этом заканчиваю. До новых встреч на блоге Доктор Финанс, где всегда много полезной информации о том, как заработать деньги и как ими управлять.

По взятым кредитам можно не платить? Увы…

Ну вот, отозвали у вашего банка лицензию, а на вас кредит висит, взятый в этом банке. Очень хочется перестать платить по этому кредиту: заёмщика нет – значит, с вас взятки гадки. На фоне того, что в результате банкротства этого банка множество людей остались без части своих денег – прекращение выплат по кредитам такого банка-неудачника кажется абсолютно справедливым.

Ага. Чёрта с два кто вам это позволит. Справедливость не для граждан – она для банков.

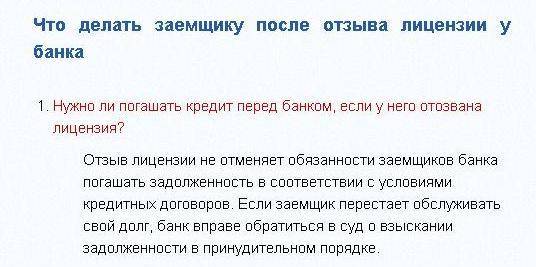

Решая прекратить выплаты по кредиту из-за отозванной банковской лицензии, заёмщик рискует нарваться на пачку неприятностей. Даже после прекращения основной деятельности банк остаётся юридическим лицом и должен решить оставшиеся финансовые вопросы, включая кредитные обязательства. Обязательно найдётся правопреемник, который займется взысканием, а в случае отсутствия платежей, начислит штрафы или потребует досрочного возврата задолженности в полном объёме.

Пример расчета возмещения при кредите и вкладе

В соответствии с ФЗ-№177, если у клиента есть вклад и кредит в одном банке с отозванной лицензией, взаимозачет по обязательствам сделать нельзя. Клиенту выдадут разницу между вкладом и суммой оставшегося основного долга и процентов. Оставшиеся средства со вклада клиенту вернут только после полного погашения кредита.

Представим ситуацию, что у клиента есть вклад и кредит в банке, у которого 8 августа 2018 года отозвали лицензию.

- Вклад на 800 тыс. руб., открытый 06.04.2016 года с ежедневной капитализацией под 7.7% годовых.

- Кредит на сумму 150 тыс. руб., оформленный 07.12.2017 года по ставке 19.9% годовых на 24 месяца. Ежемесячный взнос по кредиту составляет 7 627.04. К моменту отзыва лицензии сумма основного долга по кредиту составит 100484.59 руб., а остаток по процентам — 16156.76 руб. Сделать такой расчет можно на кредитном калькуляторе на нашем сайте.

После отзыва лицензии клиенту нужно совершить еще 15 плановых платежей, чтобы полностью вернуть задолженность и проценты за пользование заемными средствами.

Сначала рассчитаем задолженность клиента по кредиту на момент лишения банка лицензии. Для этого нужно воспользоваться формулой:

X — задолженность банку по кредиту

А — основная сумма долга к моменту отзыва

В — оставшиеся проценты

Теперь нужно открыть график платежей, сложить все проценты после последнего платежа и прибавить к ним оставшуюся основную сумму долга. В нашем случае это будет выглядеть так:

Мы узнали, что после отзыва лицензии клиенту останется выплатить 116641,35 руб. для полного погашения займа.

Сейчас рассчитаем доходность по вкладу. Для этого воспользуемся калькулятором вкладов на нашем сайте и узнаем, что доходность по заданным параметрам на дату отзыва лицензии составит 157759.38 руб. Общая сумма страхового возмещения по вкладу рассчитывается по формуле:

Х — страховое возмещение по вкладу с процентами

А — сумма вклада

В — начисленные проценты до даты отзыва лицензии

Подставляем известные величины в формулу и получаем:

Такую сумму страхового возмещения получил бы клиент, если бы у него был только вклад, но в нашем примере у клиента есть еще и кредит. Точная сумма выплат в этом случае рассчитывается по формуле:

С — итоговая сумма страхового возмещения при вкладе и кредите

Х — Страховое возмещение по вкладу

У — Задолженность банку по кредиту

Подставляем известные величины в таблицу и получаем:

Именно эту сумму клиент получит в качестве страхового возмещения по вкладу, а оставшиеся деньги со вклада ему вернут только после того, как он полностью погасит кредит. Взаимозачет не предусмотрен.

Как быть, если АСВ отказало в компенсации?

Случается, что Агентство страхования вкладов отказывает в страховом покрытии. Чаще всего отказ в возмещении связан с тем, что депозит, сумма которого больше допустимой суммы страховой выплаты, был раздроблен.

Важно! Даже если вы раздробили депозит перед лишением банка лицензии, отказать вам в выплате компенсации АСВ не имеет законного права. В этом случае обращаться за помощью к опытным юристам стоит как можно быстрее.

Собственными силами вопрос решить крайне сложно, так как представители Агентства занимают противоположные позиции, и указывают, например, на то, что операции должны быть признаны фиктивными, на работу с вкладами в таких суммах должны действовать ограничения и т.д

В пример можно привести ситуацию 2013 года, когда более 3 тысяч вкладчиков Инвестбанка не смогли получить компенсацию от АСВ. Судебные слушания по их делам продолжались в течение долгих лет.

Важно! Довольно часто в делах, по которым АСВ выступает в роли ответчика по невыплате страховых компенсаций, суды встают на сторону Агентства, а не клиентов банков-банкротов. Почему? Прежде всего, потому что вкладчики просто не могут правильно выстроить тактику досудебного и судебного разбирательства

Пытаясь продумать и реализовать план действий собственными силами, они не могут учесть множества важных юридических тонкостей.

Если Агентство отказало вам в компенсации, или вы не нашли своего имени в реестре по выплатам страхового возмещения, составьте и подайте заявление о несогласии. К заявке нужно приложить нотариально заверенные копии документов, удостоверяющие наличие депозита и его сумму в банке-банкроте.

Важно! Пакет документов не следует отсылать через назначенного АСВ агента. Отсылайте его заказным письмом с уведомлением о вручении

Регламентированный период рассмотрения запроса о несогласии – 30 суток со дня вручения заявления. Будьте готов к тому, что Агентство будет оттягивать этот срок, и вам придется подавать иск в арбитраж.

Сроки выплаты вклада

Деньги должны быть выплачены вкладчику в течение 3-х дней с момента обращения. Получить свой вклад обратно можно или в наличной, или безналичной форме. Но выплата денег невозможна ранее, чем через две недели после наступления самого страхового случая – дня, когда отозвали лицензию.

Кстати, если депозит открыт в иностранной валюте, то его выплата осуществляется по официальному курсу Центробанка на момент наступления страхового случая.

Если же Вы не хотите забирать депозит, то Вы можете с новым банком заключить договор. И тогда вся сумма под установленный процент останется на хранение в финансовом учреждении.

Прочтите: Что делать, если банк не возвращает вклад

Как платить кредит, если у банка отозвали лицензию? И нужно ли?

Если вкладчики, узнав о закрытии банка, хватаются за голову и лихорадочно ищут, что же делать, чтобы вернуть деньги, то заемщики как правило радуются. Банка нет, значит и платить за ипотеку некому! Якобы кредит, взятый в банке, у которого позже отозвали лицензию, выплачивать не нужно. Это очень распространенное заблуждение.

Не стоит забывать и о том, что у банков есть крупные вкладчики, которые не меньше остальных хотят вернуть себе несколько миллионов, которые вы потратили на жилье или дорогую машину. А значит, погашение кредита в банке с отозванной лицензией возможно.

Важнее всего то, что пока банк лишен своей лицензии, права на взыскание вашего кредита отходит другой организации. А она, поверьте, сделает всё, чтобы разыскать должников и потребовать с них деньги.

Что делать, если вы узнали об отзыве лицензии у банка

Некоторые заемщики искренне считают, что если банк прекратит работу, то с ним исчезнет и необходимость платить по кредиту. Это не так. Более того: даже если вы узнали об отзыве лицензии у кредитной организации и введении процедуры банкротства, нельзя задерживать платежи или тем более вовсе не платить.

Слухи и новости в СМИ не являются официальными свидетельствами банкротства банка или отзыва у него лицензии. Есть всего три источника, публикация в которых точно значит, что у банка серьезные проблемы:

Обычно при введении процедуры банкротства в отношении какого-либо коммерческого банка конкурсным управляющим назначается Агентство по страхованию вкладов. Это связано с тем, что необходимо возмещать вкладчикам суммы их вложений в банкрота. Однако АСВ контролирует и взимание долгов с заемщиков обанкротившегося банка. Поэтому, как только вы услышали об отзыве лицензии у вашей кредитной организации, заходите на сайт АСВ и ищите объявления, касающиеся этой ситуации. Также информация о новых реквизитах оплаты по кредиту может размещаться на официальном сайте банка.

Если ни в одном, ни в другом источнике сведений об изменениях нет, значит, продолжаете платить в адрес своего банка. Согласно статье 385 Гражданского кодекса РФ, должник может не исполнять обязательство новому кредитору до предоставления ему доказательств перехода права к этому кредитору, за исключением случаев, если уведомление о переходе права получено от первоначального кредитора. Обязательно сохраняйте квитанции!

Некоторые особо одаренные заемщики пытаются перехитрить банк. Вот реальная история о том, что из этого обычно получается:

Почти 4 года назад взял кредит под поручительство жены. Платил день в день в течение года, потом у банка отозвали лицензию. Посоветовался со знакомым студентом юрфака. Он почитал какие-то законы и сказал, что пока банк меня не уведомил, можно не платить, потому что отделение банкрота закрылось, а новый кредитор обязан известить о реквизитах платежа. Так я ждал 2 года 11 месяцев. Когда срок исковой давности уже маячил на горизонте, пришло судебное извещение об иске Агентства по страхованию вкладов ко мне и супруге. В суде я пытался объяснить, что АСВ специально тянуло с извещением о банкротстве банка и не сообщило мне новые реквизиты. Однако судья сказала, что информация на сайте АСВ – это официальное извещение. И я должен был либо платить по указанным на сайте Агентства реквизитам, либо, если я утверждаю, что этих реквизитов не знал, то платить по старым реквизитам. В общем, взыскали всю сумму кредита, штрафы суд срезал наполовину, но все равно получилась крупная сумма. Больше студентов-юристов не слушаю.

Как минимизировать вред

Отзыв у банка лицензии чреват не только денежными вопросами, но и угрозой взаимодействия с клиентами и сотрудниками, поскольку оно во многом завязано на банковском обслуживании. Рекомендации фирмам и предпринимателям, узнавшим о реальной или грозящей ликвидации банка или процедуре банкротства, следующие:

- Срочно проинформируйте партнеров. Как только лицензия будет отозвана, ни вы, ни контрагенты не смогут проводить платежи или получать средства. Поэтому немедленно сообщите о проблеме поставщикам и клиентам. Так вы не только предпримете шаги для ее решения, но и сбережете вашу репутацию, которая может пострадать от просрочки платежей.

- Откройте счет в другом банке или используйте существующий. Для текущих дел перенаправьте финансовые потоки через другой, более надежный банк. Укажите его реквизиты в извещении к партнерам. Перенастройте на него платежные агрегаторы («Робокасса», «Ассист» и др.), если вы их используете.

- Если контрагент уже перечислил деньги, возможны два варианта развития ситуации:

- платеж успел пройти до отзыва лицензии – деньги на вашем счете, вы получите их в составе возмещения по страховке, поэтому смело оказывайте оплаченную услугу или отпускайте товар;

- платеж совершен после даты приказа ЦБ – средства зависнут на корреспондентском счете банка, а затем вернутся плательщикам. Поэтому попросите партнеров перенаправить деньги по другим реквизитам (см. п.2).

- Не держите в неведении сотрудников. Если банк не функционирует, ваш персонал не сможет получить свою заработную плату вовремя. По возможности выплатите ее наличными или через другой банк: за каждый день просрочки назначается компенсация, которую работодатель обязан возместить. Размер компенсации составляет 1/300 от ставки рефинансирования Центробанка, умноженную на сумму официальной невыплаченной зарплаты. Если сумма зарплаты «повисла» на карточке сотрудника, которую он не может обналичить, ему придется обратиться к АСВ за возмещением по страховке.