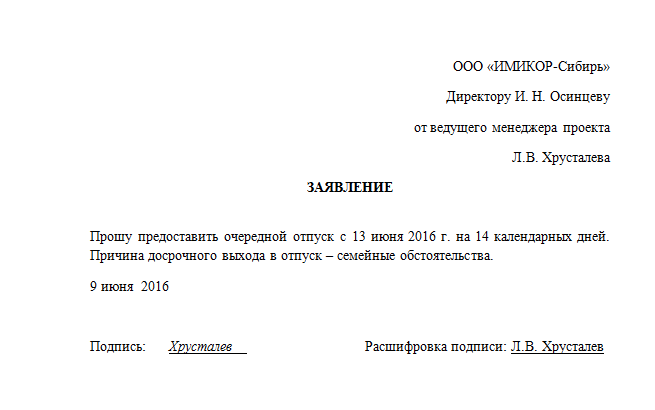

Можно ли удержать с работника, отгулявшему отпуск авансом?

Работодатель может предоставить своему сотруднику оплачиваемый отпуск авансом. Это его право. Однако, поступая таким образом, нужно понимать и оценивать правильно все риски.

Возможна ситуация, что работник не отработает позже положенное время за использованный отпуск и напишет заявление об увольнении по собственному желанию.

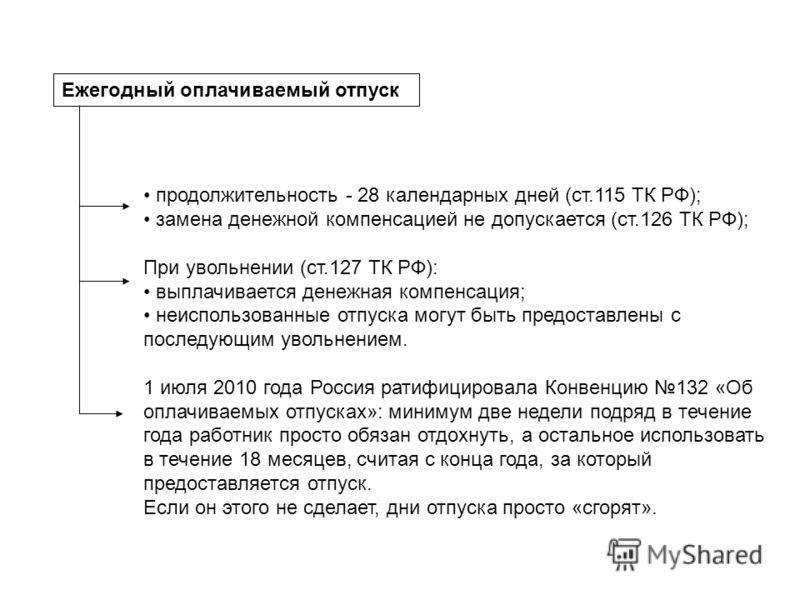

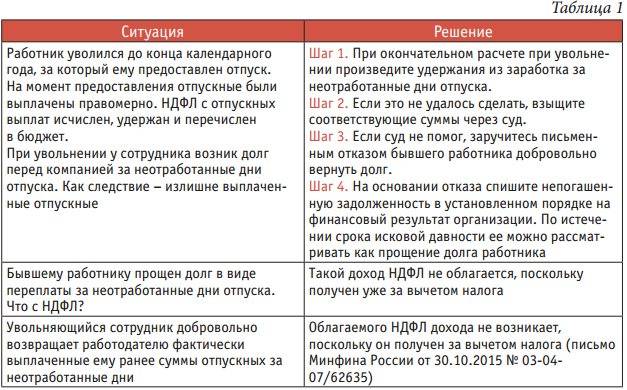

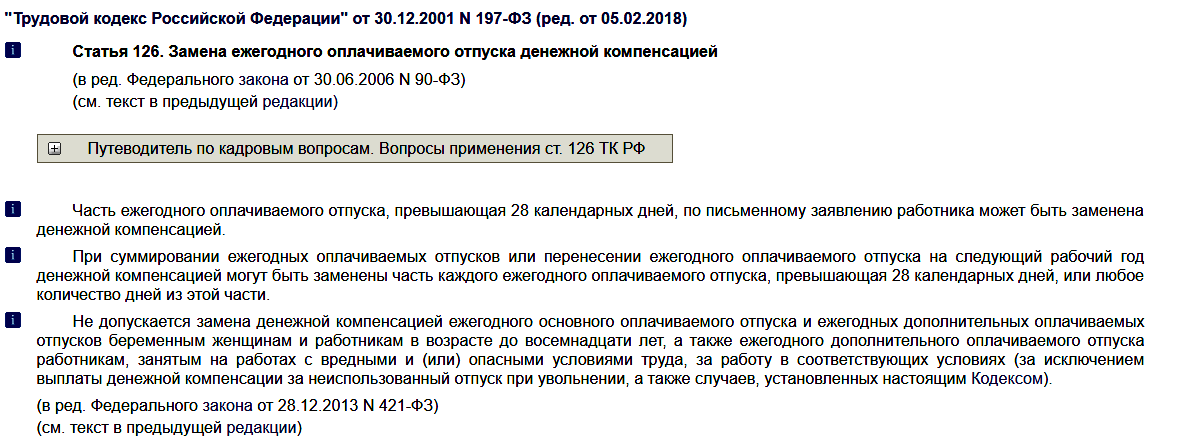

По закону удержание отпускных из расчета при увольнении возможно, но только в пределах 20% от начисленной работнику суммы (ст.138 ТК РФ).

Если этих 20% не достаточно для возврата переплаты по отпускным, то остаток нужно требовать с работника, чтобы он его вернул сам.

Можно предложить работнику внести остаток в кассу организации добровольно.

При этом заставить сотрудника это сделать запрещено по закону.

Руководству придется либо договариваться с сотрудником о добровольном возврате денежных средств, либо простить долг, либо пытаться вернуть его через суд.

Это его право по ст.138 ТК РФ, а не обязанность.

Если руководство хочет простить работнику этот долг, то это его полное право.

Существуют некоторые ограничения по удержанию из заработной платы, они прописаны в ст.137 ТК РФ.

В частности, нельзя удерживать переплату отпускных в случае, если расторжение трудовых отношений оформляется по основанию из Трудового кодекса РФ:

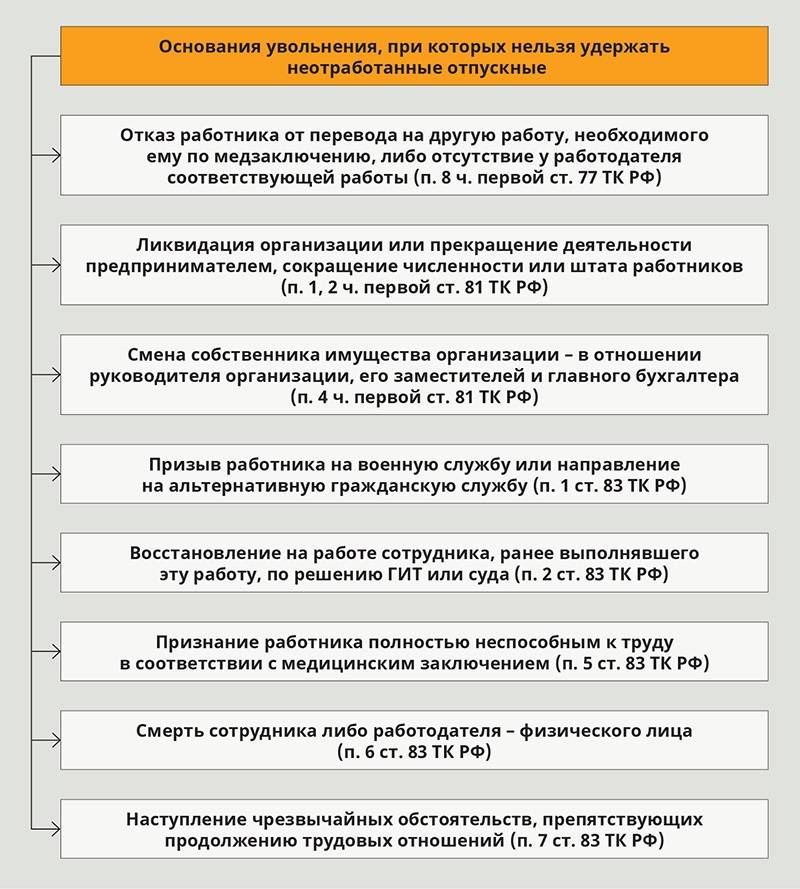

- п.8 ст.77 – отказ от перевода на другую работу по медицинскому заключению;

- п.1 ст.81 – ликвидация фирмы;

- п.2 ст.81 – сокращение штата или численности;

- п.4 ст.81 – смена собственника организации (применимо для руководящего персонала);

- п.1 ст.83 – призыв в армию;

- п.2 ст.83 – восстановление ранее уволенного незаконно работника;

- п.5 ст.83 – признание человека не способным к труду по медицинским показаниям;

- п.6 ст.83 – смерть одной из сторон трудовых отношений;

- п.7 ст.83 – чрезвычайные обстоятельства.

Предлагаем ознакомиться: Об аресте на квартиру: могут ли наложить на единственное жилье, в каких случаях

Если увольнение оформляется по указанным выше основаниям, то работодатель не имеет права удерживать что-либо из расчета сотрудника, в том числе и 20%.

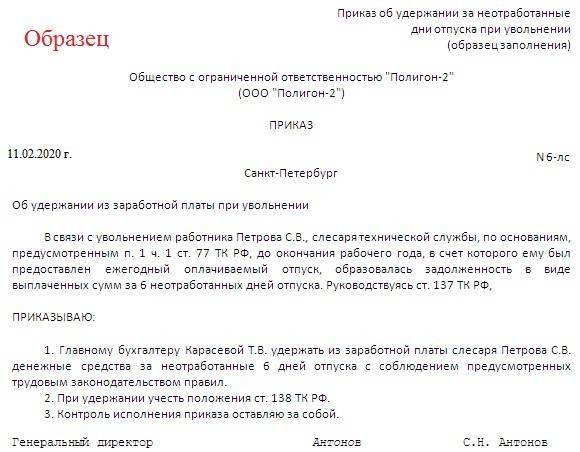

Во-первых, 20% от суммы начисленного расчета при увольнении можно удержать совершенно законно на основании ст.138 Трудового кодекса.

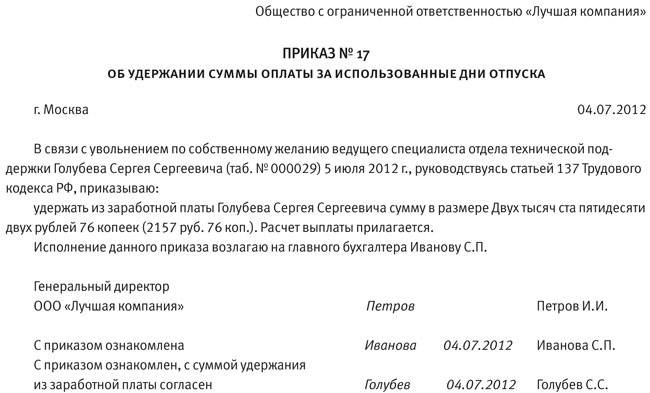

При этом не нужно получать согласие увольняющегося, но рекомендуется оформить приказ об удержании.

Возможно, этих 20% будет достаточно, чтобы перекрыть суммы излишне выплаченных отпускных за отпуск, отгулянный авансом.

Если же это не так, то вернуть остаток переплаты с работника можно следующими законными путями:

- Предложить работнику внести необходимую сумму в кассу организации или перечислить ее на расчетный счет.

- Обратиться в судебные органы при отказе сотрудника осуществить добровольный возврат.

Других законных способов у работодателя нет.

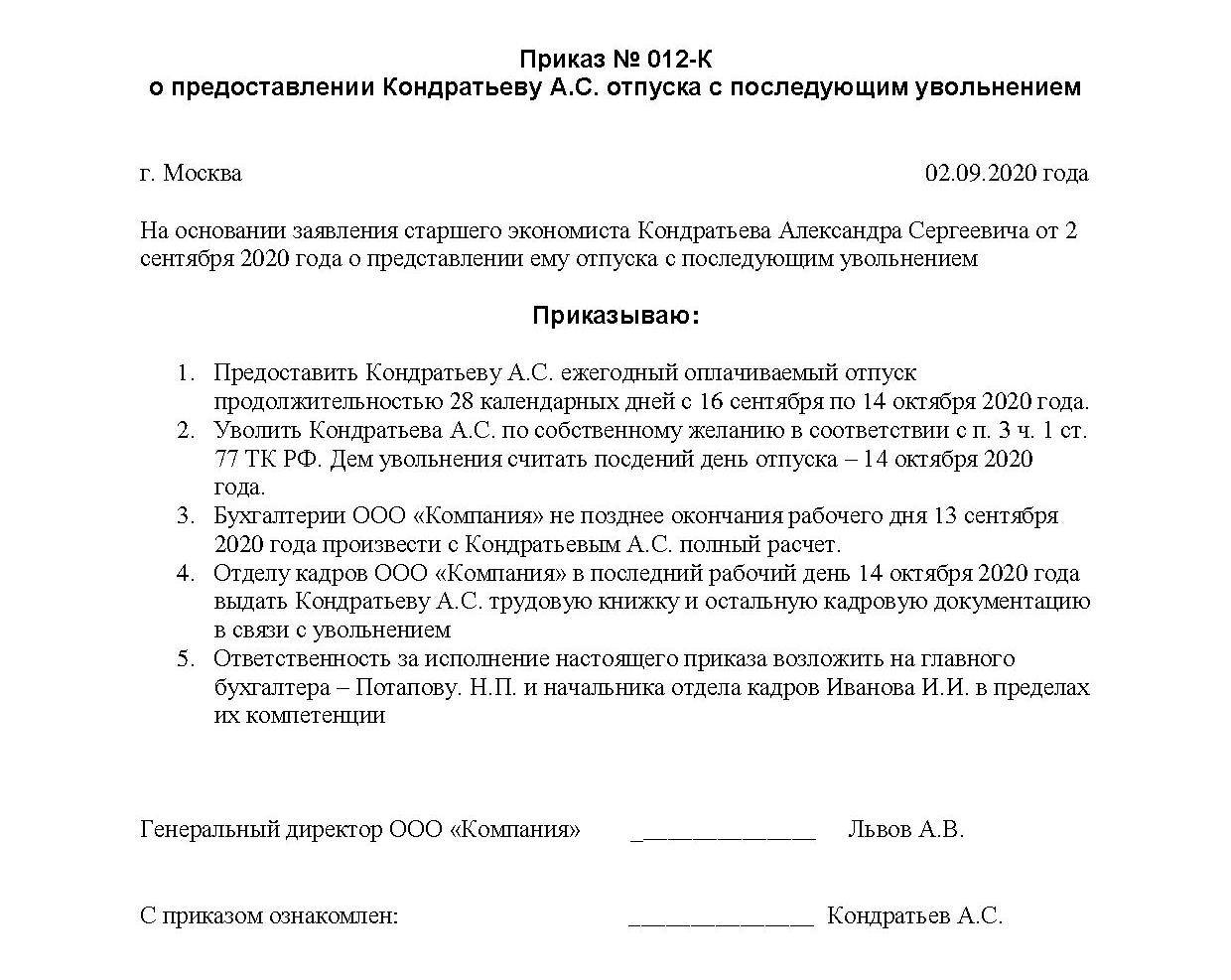

В этот же день сотруднику выдаются все документы, заполняется трудовая книжка, выплачиваются увольнительные.

Прежде, чем удерживать 20%, необходимо определить, чему равна сумма переплаты на дату увольнения.

Чтобы произвести расчет излишне выплаченной суммы, которую нужно удержать при увольнении, необходимо выполнить следующие действия:

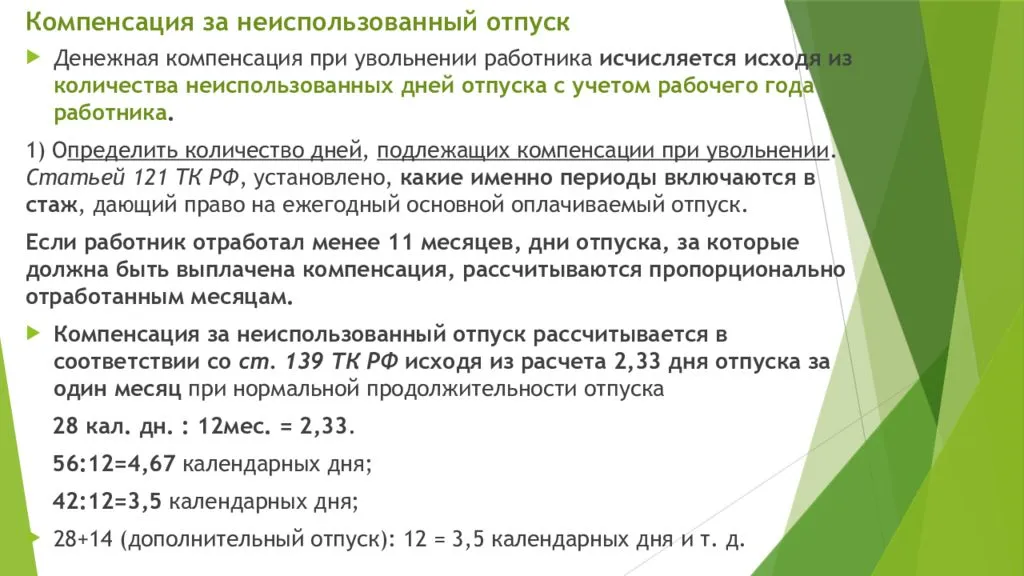

- Шаг 1. Рассчитать отпускной стаж сотрудника – общий период работы, дающий право на ежегодный отпуск у данного работодателя.

- Шаг 2. Посчитать количество положенных дней отдыха за этот период.

- Шаг 3. Посчитать количество уже использованных дней на дату увольнения.

- Шаг 4. Установить число дней отпуска, предоставленных авансом (отнять из использованных дней общую продолжительность за все время работы).

- Шаг 5. Посчитать средний заработок на дату оформления последнего отпуска, предоставленного авансом.

- Шаг 6. Умножить полученный среднедневной заработок на количество излишне отгулянных дней отпуска.

В итоге получается та сумма переплаты, которая подлежит возврату.

Поэтому в последний рабочий день сотрудник, решивший покинуть место работы, должен получить от фирмы компенсацию за неотгулянный отпуск.

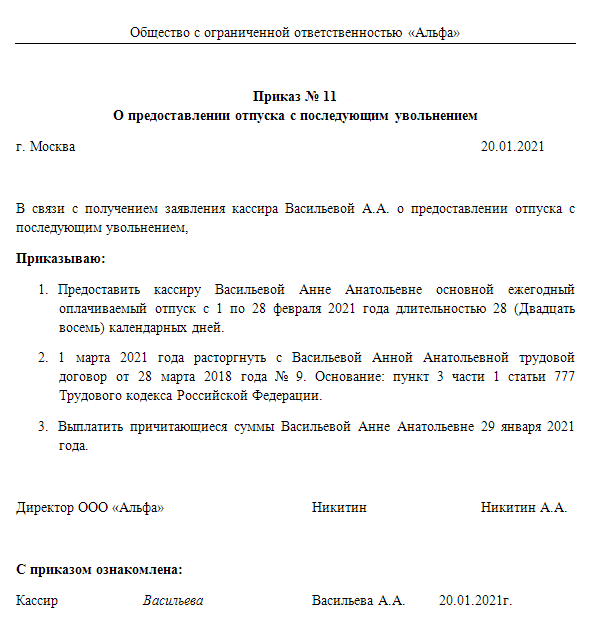

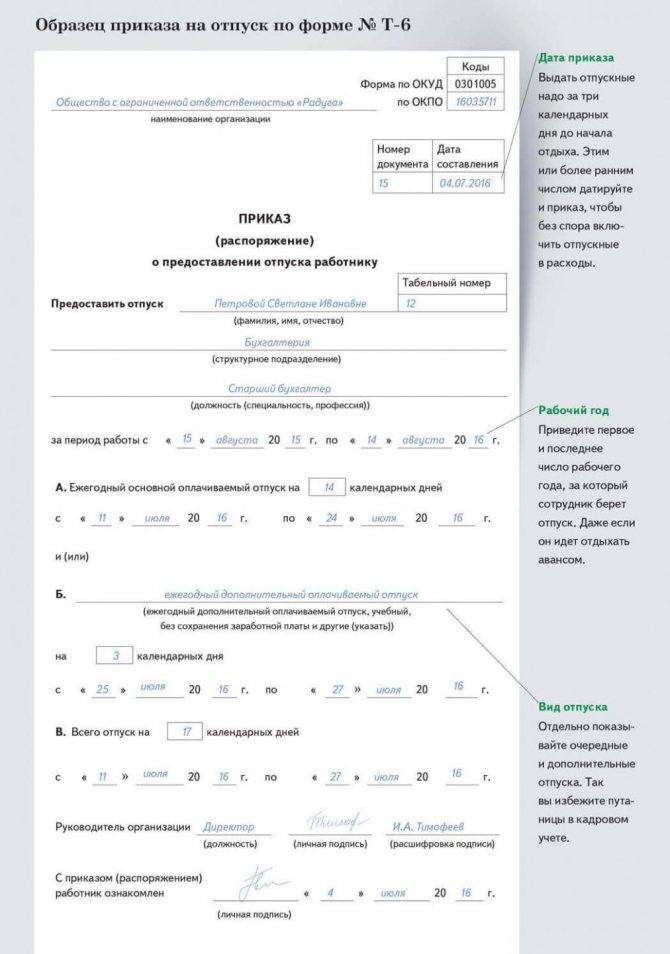

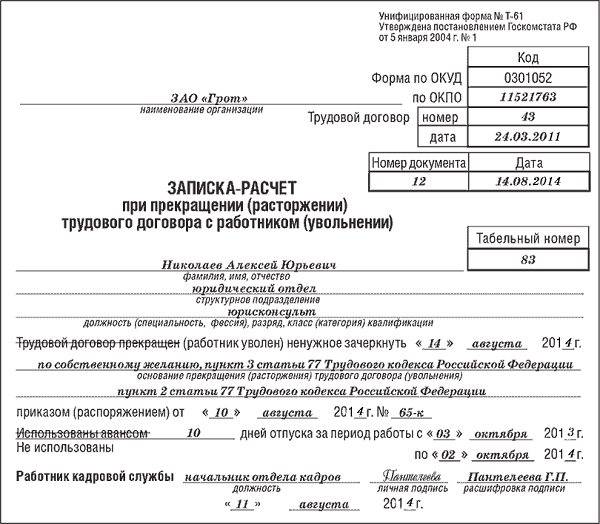

Компенсация за неотгулянный отпуск может быть документально оформлена с помощью бланка, разработанного работодателем самостоятельно, или унифицированной формы № Т-61.

Подробнее о форме № Т-61 см. в статье «Унифицированная форма № Т-61 — бланк и образец».

Перенос и продление отпуска, положен ли отпуск за время декрета

Положен ли отпуск за время декретного отпуска, Детские отпуска и отпускной стаж

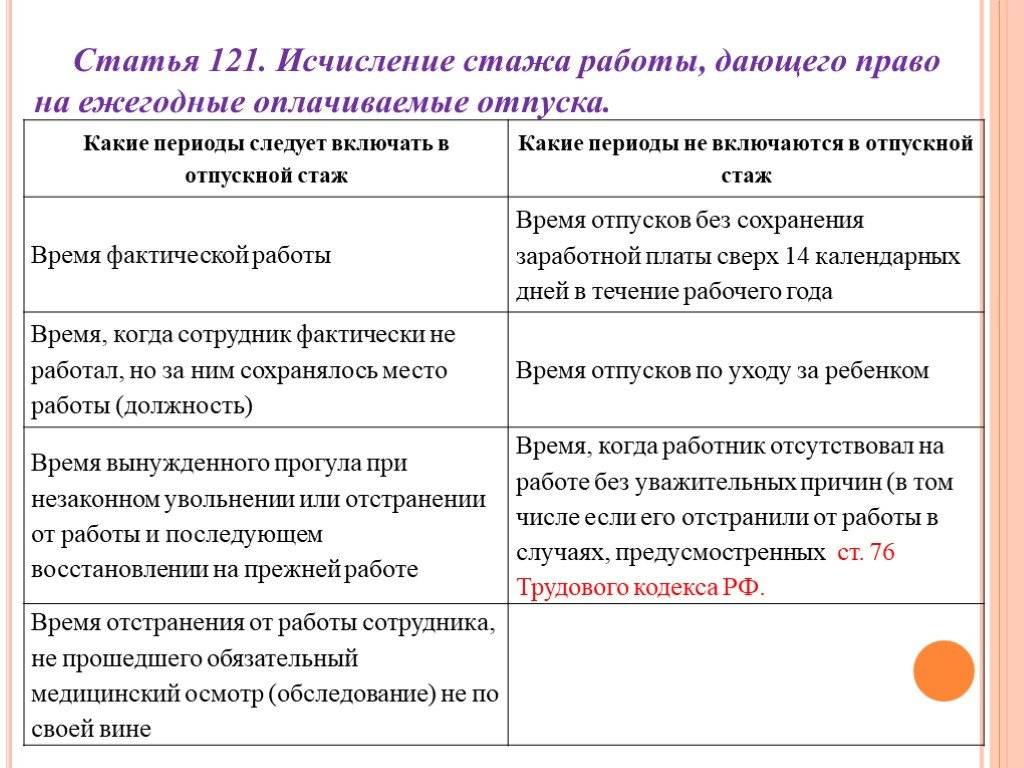

Многие периоды, в течение которых работник трудовую деятельность не вел, но место работы за ним сохранялось, включаются в отпускной стаж (ст.121 ТК РФ). Это, к примеру, периоды временной нетрудоспособности, ежегодного оплачиваемого отпуска, а также отпуска по беременности и родам (БиР). А вот отпуск по уходу за ребенком – и до 1,5 лет, и до 3 лет – в стаже для целей отпуска не учитывается. То есть за период отпуска по БиР дни обычного отпуска положены, а за отпуск по уходу – нет.

Пример. Петрова М.А. принята на работу 23.05.2016. В отпуск по БиР она ушла 08.07.2017, а на период с 17.11.2017 по 25.02.2019 она оформила отпуск по уходу за ребенком. За время работы в организации она брала отпуск один раз на 28 календарных дней. Работница сразу после отпуска по уходу за ребенком до 1,5 лет хочет взять обычный оплачиваемый отпуск. Сколько дней отпуска ей положено?

Периоды, учитываемые в отпускном стаже сотрудницы, согласно примера, это:

- полностью отработанный рабочий год с 23.05.2016 по 22.05.2017, за который ей полагалось 28 календарных дней отпуска. Их она и использовала;

- не полностью отработанный рабочий год, в который входит период работы с 23.05.2017 по 07.07.2017 и отпуск по беременности и родам с 08.07.2017 по 16.11.2017, учитываемые при определении стажа для целей отпуска.

Вот за этот неполный рабочий год сотруднице положены 14 дней отпуска. Они рассчитываются пропорционально отработанному периоду: 28 кал. дн. / 12 мес. х 6 мес., где 6 месяцев – это отработанные месяцы (5 полных месяцев с июня по октябрь 2017 года и неполный ноябрь 2017 года, который засчитывается как целый месяц, т.к. в нем у работницы формально отработано более половины месяца).

Компенсация при увольнении

Предоставление работнику отпуска авансом является рискованным только для работодателя.

Причина проста: сотрудник имеет право на увольнение в соответствии с собственным желанием, как во время отдыха, так и сразу после его завершения, а бухгалтерия к этому времени уже давно перечислила денежные средства за все дни еще не заработанного отпуска.

Статья 137 Трудового кодекса гласит о праве работодателя взыскать с работника при увольнении денежную сумму, уплаченную ему за дни отпуска, предоставленные авансом, и так и не заработанную к моменту расторжения трудовых отношений. Но, на практике, руководителя подстерегают некоторые затруднения.

Так, ст. 138 того же ТК РФ запрещает удерживать с сотрудника более 20% от заработанных средств. То есть, если заранее уплаченные отпускные превышают этот размер, то работодатель рискует не получить их обратно.

Вопрос предполагает 2 вида решений:

- Добровольный возврат отпускных средств, предоставленных авансом. При этом наниматель не имеет право использовать какие-либо методы давления (например, угроза не вернуть трудовую книжку и т.д.), т.к. компенсация незаработанного, но оплаченного времени отдыха является правом сотрудника, а не обязанностью.

- Обращение в суд с просьбой об удержании с работника оставшихся отпускных. Прибегнуть к подобным действиям можно в определенных обстоятельствах:

- бухгалтер ошибочно начислил отпускные в большем размере;

- действия сотрудника привели к простою компании;

- излишняя сумма была начислена по вине работника.

Для всех других случаев применимо удержание максимум 20% от общего размера расчета при увольнении.

Действующее законодательство также предусматривает случаи, когда оплаченные дни незаработанного отпуска, вообще не подлежат компенсации:

- работник отказался переходить на другое место работы, необходимое ему в соответствии с рекомендациями лечащего врача;

- предприятие или физическое лицо прекратили свою предпринимательскую деятельность;

- в организации произошло сокращение штатного расписания;

- сменился собственник фирмы (это условие распространяется в основном на руководящий состав – директор, главный бухгалтер и т.д.);

- причиной расторжения трудовых отношений является призыв в армию;

- работник ввиду возникновения какого-либо заболевания или инвалидности не может больше выполнять прежние должностные обязанности;

- смерть работника или работодателя, если последний являлся физическим лицом;

- принятие судом решения о восстановлении сотрудника на его прежнем рабочем месте.

Удержание ранее использованного авансового периода освобождения от работы при расторжении трудовых отношений требует последовательного выполнения следующих действий:

- Рассчитать денежную сумму, которую работник получил за неотработанные дни отпуска. Для этого необходимо определиться с количеством полностью отработанных месяцев и умножить их на 2,33 (значение получено путем деления числа дней ежегодно предоставляемого отдыха – 28 на количество месяцев в году – 12).

- Издать приказ об удержании с указанием конкретной суммы. Закон не требует в данном случае получения согласия с сотрудника, поэтому можно просто ознакомить его с документом.

- Произвести перерасчет и отразить это в отчетных бумагах. Ситуация, когда работник оформил авансовый период освобождения от работы, а затем уволился, не является ошибочной для бухгалтера, поэтому налоговая отчетность остается неизменной. При заполнении декларации по налогу на прибыль переплаченные отпускные становятся внереализационными расходами. Налоговую базу для отчета по ЕСН и пенсионных начислений необходимо уменьшить на удержанную сумму.

Комментарий к Статье 122 ТК РФ

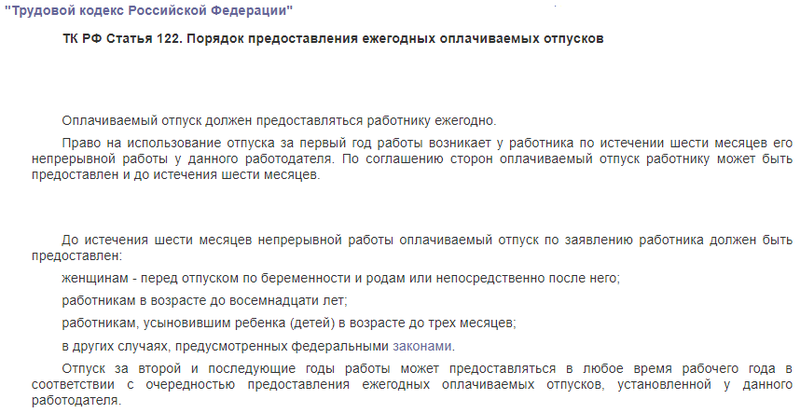

Право на использование отпуска за первый год работы возникает у работника по истечении 6 месяцев его непрерывной работы в данной организации. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения 6 месяцев (ст. 122 Трудового кодекса РФ).

До истечения 6 месяцев непрерывной работы оплачиваемый отпуск по заявлению работника должен быть предоставлен (статья 122 Трудового кодекса РФ):

1) женщинам – перед отпуском по беременности и родам или непосредственно после него;

2) работникам в возрасте до 18 лет;

3) работникам, усыновившим ребенка в возрасте до трех месяцев;

4) в других случаях, предусмотренных федеральными законами.

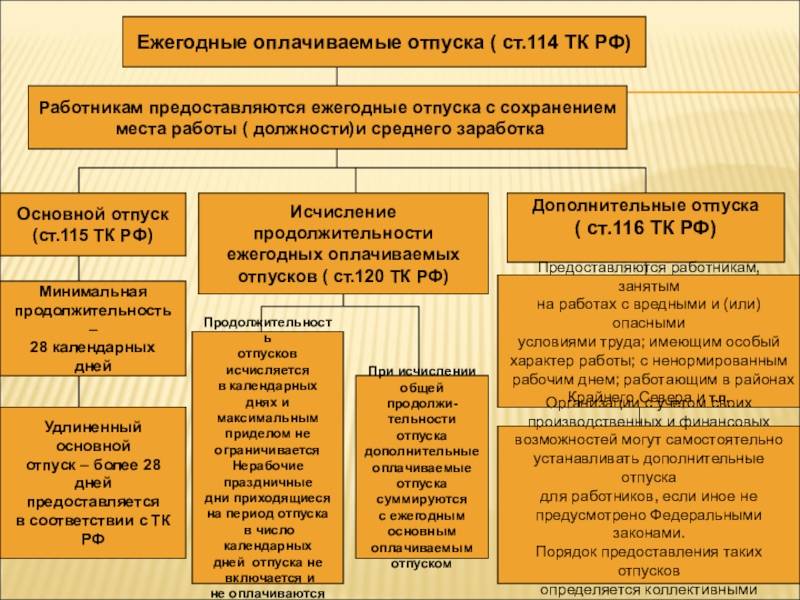

Отпуск работникам предоставляется продолжительностью 28 календарных дней. При этом в период отпуска не включаются праздничные дни.

При определении продолжительности отпуска режим рабочего времени организации (6-дневная или 5-дневная рабочая неделя) значения не имеет.

Это минимальная продолжительность, гарантируемая законодательством на федеральном уровне. Следовательно, ежегодный основной отпуск не может быть менее 28 календарных дней. Однако он может превышать указанное количество дней. Это осуществляется двумя способами: нормативным путем и договорным. Речь идет об удлиненном основном отпуске, предоставляемом отдельным категориям работников в соответствии с частью 2 статьи 115 Трудового кодекса РФ и иными федеральными законами.

К таким категориям относятся:

1) работники моложе 18 лет (минимальная продолжительность отпуска – 31 календарный день);

2) инвалиды (минимальная продолжительность отпуска – 30 календарных дней);

3) работники детских учреждений (минимальная продолжительность отпуска – 42 календарных дня);

4) работники образовательных учреждений и педагоги (минимальная продолжительность отпуска – от 42 до 56 календарных дней);

5) прокуроры и следователи прокуратуры (минимальная продолжительность отпуска – 30 календарных дней) и т.д.

Людям, работающим по совместительству, ежегодные оплачиваемые отпуска предоставляются одновременно с отпуском по основной работе (статья 286 Трудового кодекса РФ). Если на работе по совместительству работник не отработал 6 месяцев, отпуск предоставляется авансом.

Как уже говорилось выше, отпуск может быть предоставлен и до наступления права на него, т.е. авансом. При этом отпуск должен быть полным, т.е. установленной законодательством продолжительности, и оплачиваться также полностью. Вопрос о возможности предоставления отпуска авансом может быть также отрегулирован в коллективном договоре или другом локальном нормативном акте организации.

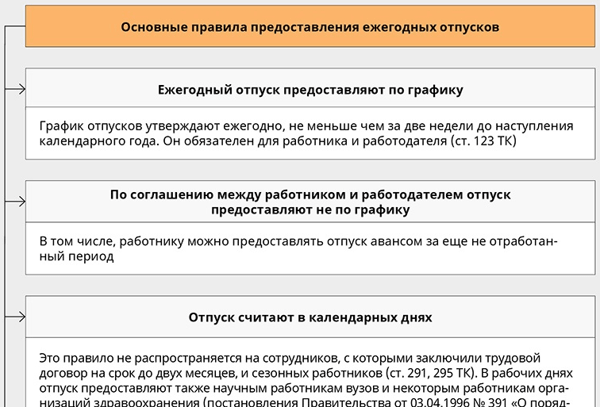

Отпуск за второй и последующие годы работы может быть предоставлен в любое время года в соответствии с графиком отпусков.

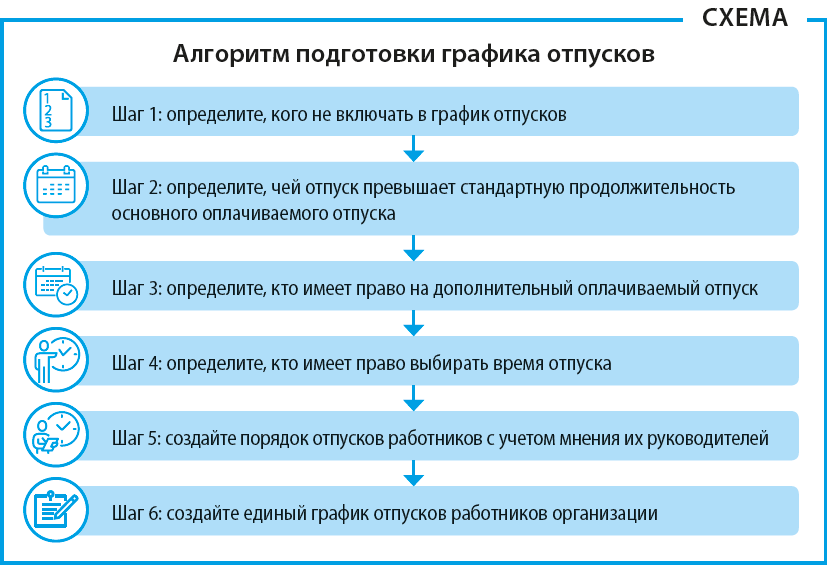

График отпусков составляется не позднее чем за две недели до начала календарного года. В графике указывают фамилии работников, имеющих право на отпуск, их должности, структурное подразделение, в котором они работают, количество дней и запланированный период отпусков.

Не предоставлять отпуск работнику в течение двух лет подряд запрещается.

Очередной ежегодный отпуск должен предоставляться до истечения текущего рабочего года.

Если причины, мешающие работнику уйти в отпуск, наступили до его начала, то новый срок определяется по соглашению с работником.

Работникам, заключившим трудовой договор на срок до 2 месяцев, предоставляются оплачиваемые отпуска или выплачивается компенсация при увольнении из расчета два рабочих дня за месяц работы.

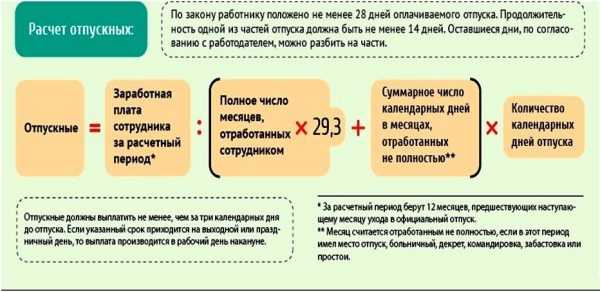

По соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть разделен на части. При этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней (ст. 125 Трудового кодекса России).

Ежегодный оплачиваемый отпуск по соглашению между работником и работодателем переносится на другой срок, если работнику своевременно не была произведена оплата за время этого отпуска либо работник был предупрежден о времени начала отпуска менее чем за две недели до его начала.

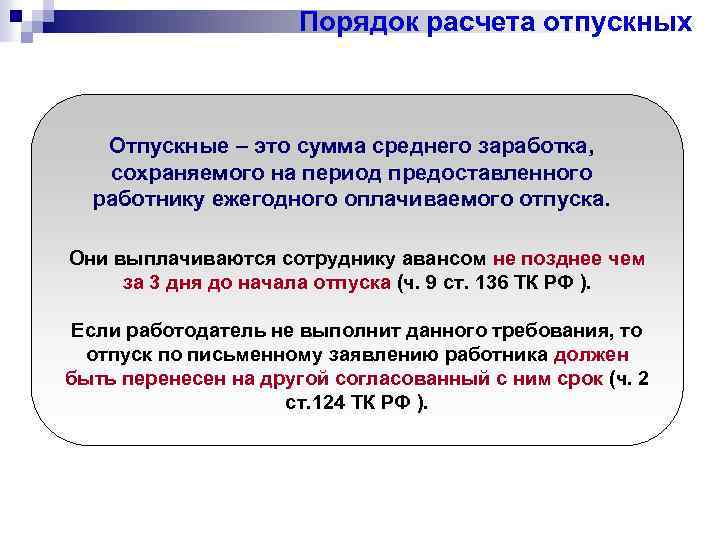

Работнику, уходящему в отпуск, выплачивается средний заработок (отпускные).

Оплата отпуска производится не позднее чем за три дня до его начала.

Сумма отпускных облагается налогом на доходы физических лиц, единым социальным налогом, взносами на обязательное пенсионное страхование и на страхование от несчастных случаев на производстве и профзаболеваний в обычном порядке.

Сумма отпускных рассчитывается исходя из среднего дневного заработка работника. Общий порядок исчисления среднего заработка при оплате отпуска установлен в статье 139 Трудового кодекса РФ.

Изменения сроков выплаты отпускных с 01 июля 2019 года

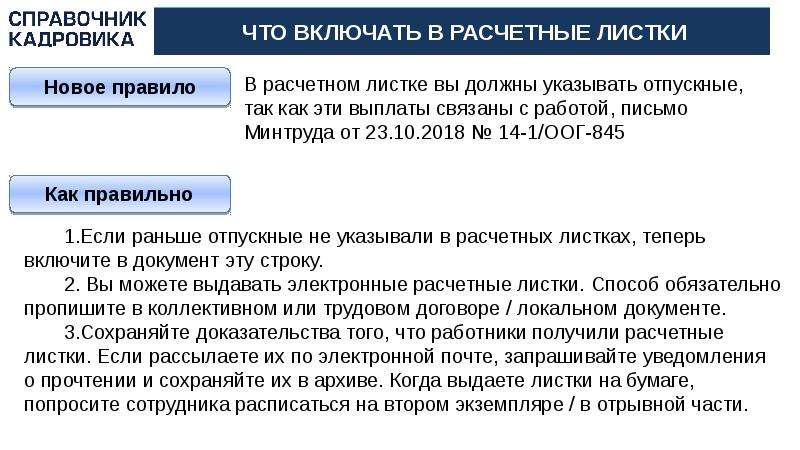

В подобной ситуации в трудовом контракте директор фирмы делает ссылку на конкретное положение коллективного соглашения.Выплачивая сотруднику его зарплату, в расчетном листке бухгалтер указывает такие сведения:

- основная часть ЗП, которая начислена за конкретный месяц;

- размеры и основания удержаний, если они были;

- денежная компенсация, оплата отпуска, выходное пособие и др.

Сроки выплаты авансового платежа в 2019 году С 3 октября 2017 г. вступили в силу изменения, которые предусмотрены 272-ФЗ. Некоторые корректировки закона касаются и авансовых платежей.

Наниматель прописывает здесь периоды начисления ЗП. Также он может прописать периоды выдачи описать в ином акте, а в контракте оставить ссылку на документ;

- Правила распорядка. Руководитель компании должен указать периоды начисления зарплаты в правилах распорядка, а в иных документах оставить ссылку на такое положение.Дело в том, что правила распорядка выполняют все работники, а трудовой контракт – только конкретный сотрудник. Коллективного соглашения может не быть в компании;

- Коллективное соглашение. В этом документе руководитель предприятия указывает пункт, в который занесены периоды начисления ЗП.

Однако в законодательстве нет указания, должны ли это быть 3 полных дня или отдых может начинаться на третий день после выплаты отпускных. Также не указано, о каких именно днях идет речь: рабочих или календарных. Три дня можно трактовать по-разному В ситуации, которая стала основанием для вынесения решения Пермским краевым судом, в организацию пришла Государственная инспекция труда с внеплановой проверкой соблюдения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права. Проверяющие усмотрели нарушение в сроках выплаты отпускных.

Они указали, что после выплаты отпускных должно пройти минимум 3 полных календарных дня перед началом отдыха. Если это требование не соблюдено, права работника нарушены.

В акте проверки инспекторы ГИТ отнесли к нарушениям сроков все ситуации, когда работники получали отпускные за 3 дня, с учетом самого дня ухода в отпуск.

Отпуск можно разделить на несколько частей, но одна из них не должна быть меньше 14 календарных дней. Потом можно «дробить» отпуск хоть по 1 календарному дню.

Процедура «ухода» на заслуженные трудовые каникулы следующая:

- кадровая служба за 2 недели до даты отпуска по графику письменно уведомляет работника;

- работник пишет заявление на отпуск;

- работодатель подписывает заявление и на его основании издаётся приказ;

- работник получает «отпускные» — компенсацию за то, что в эти дни он не работает.

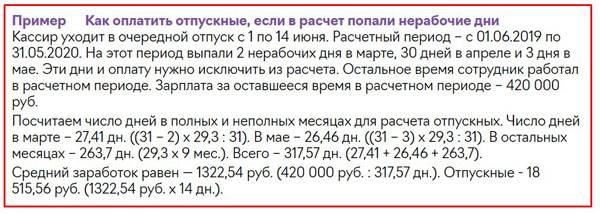

Отпускные выплачиваются по среднему заработку сотрудника за 1 рабочий день в прошлом рабочем году. Для этого необходимо знать расчётный период – то есть дату начала и окончания рабочего года. Например, сотрудник уходит в отпуск в 2019 году – 8 июля, а на работу он устроился – 23 марта 2016 года. Расчётный период для отпускных в 2019 году – с 23 марта 2017 года по 22 марта 2019 года.

Для расчёта среднего заработка необходимо сложить все трудовые выплаты сотруднику, и разделить на количество фактически отработанных им дней в прошлом рабочем году. Получится сумма среднего заработка сотрудника за 1 рабочий день. Это число нужно умножить на количество дней отдыха.

Определение и особенности предоставления

Трудовой кодекс не содержит формулировки такого понятия, как отпуск авансом. Но на практике принято считать, что это отдых, предоставляемый сотруднику до истечения рабочего года.

Имейте в виду: предоставление отпуска наперед возможно только по отношению к ежегодному оплачиваемому отдыху! Все остальные нужно предоставлять своевременно. Также см. «Когда можно брать отпуска по Трудовому кодексу».

Руководитель обязан ежегодно давать своим сотрудникам основной и/или дополнительный отдых. За первый рабочий год такое право у подчиненного появляется при отработке половины трудового периода. Исключение составляют отдельные категорий граждан:

- несовершеннолетние лица;

- беременные сотрудницы;

- участники ВОВ;

- работающие по совместительству;

- воспитывающие двух и более детей;

- другие лица.

Условия предоставления отпуска авансом отличают от обычного по следующим признакам:

- Штраф за несвоевременную выплату отпускных

- Что делать с неиспользованным отпуском

- Что делать, если работодатель не платит отпускные

- Через сколько после трудоустройства положен отпуск

- Учитывается ли декретный отпуск при начислении пенсии

- Учет компенсации за неиспользованный отпуск

- Увольнение в отпуске по беременности и родам

- Нужно точно знать, какие периоды включать в трудовой стаж.

- Оформление такого вида отдыха – это право, а не обязанность руководителя.

- Минимальная продолжительность – 14 дней.

- Не допустима замена денежной выплатой.

Для остальных категорий сотрудников отдых предоставляют пропорционально отработанной части рабочего года с согласия руководства. Для получения человек должен подать соответствующее заявление. Дату определяют с учетом утвержденного графика. Также см. «График отпусков».

Комментарий к Статье 122 ТК РФ

Право на использование отпуска за первый год работы возникает у работника по истечении 6 месяцев его непрерывной работы в данной организации. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения 6 месяцев (ст. 122 Трудового кодекса РФ).

До истечения 6 месяцев непрерывной работы оплачиваемый отпуск по заявлению работника должен быть предоставлен (статья 122 Трудового кодекса РФ):

1) женщинам — перед отпуском по беременности и родам или непосредственно после него;

2) работникам в возрасте до 18 лет;

3) работникам, усыновившим ребенка в возрасте до трех месяцев;

4) в других случаях, предусмотренных федеральными законами.

Отпуск работникам предоставляется продолжительностью 28 календарных дней. При этом в период отпуска не включаются праздничные дни.

При определении продолжительности отпуска режим рабочего времени организации (6-дневная или 5-дневная рабочая неделя) значения не имеет.

Это минимальная продолжительность, гарантируемая законодательством на федеральном уровне. Следовательно, ежегодный основной отпуск не может быть менее 28 календарных дней. Однако он может превышать указанное количество дней. Это осуществляется двумя способами: нормативным путем и договорным. Речь идет об удлиненном основном отпуске, предоставляемом отдельным категориям работников в соответствии с частью 2 статьи 115 Трудового кодекса РФ и иными федеральными законами.

К таким категориям относятся:

1) работники моложе 18 лет (минимальная продолжительность отпуска — 31 календарный день);

2) инвалиды (минимальная продолжительность отпуска — 30 календарных дней);

3) работники детских учреждений (минимальная продолжительность отпуска — 42 календарных дня);

4) работники образовательных учреждений и педагоги (минимальная продолжительность отпуска — от 42 до 56 календарных дней);

5) прокуроры и следователи прокуратуры (минимальная продолжительность отпуска — 30 календарных дней) и т.д.

Людям, работающим по совместительству, ежегодные оплачиваемые отпуска предоставляются одновременно с отпуском по основной работе (статья 286 Трудового кодекса РФ). Если на работе по совместительству работник не отработал 6 месяцев, отпуск предоставляется авансом.

Как уже говорилось выше, отпуск может быть предоставлен и до наступления права на него, т.е. авансом. При этом отпуск должен быть полным, т.е. установленной законодательством продолжительности, и оплачиваться также полностью. Вопрос о возможности предоставления отпуска авансом может быть также отрегулирован в коллективном договоре или другом локальном нормативном акте организации.

Отпуск за второй и последующие годы работы может быть предоставлен в любое время года в соответствии с графиком отпусков.

График отпусков составляется не позднее чем за две недели до начала календарного года. В графике указывают фамилии работников, имеющих право на отпуск, их должности, структурное подразделение, в котором они работают, количество дней и запланированный период отпусков.

Не предоставлять отпуск работнику в течение двух лет подряд запрещается.

Очередной ежегодный отпуск должен предоставляться до истечения текущего рабочего года.

Если причины, мешающие работнику уйти в отпуск, наступили до его начала, то новый срок определяется по соглашению с работником.

Работникам, заключившим трудовой договор на срок до 2 месяцев, предоставляются оплачиваемые отпуска или выплачивается компенсация при увольнении из расчета два рабочих дня за месяц работы.

По соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть разделен на части. При этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней (ст. 125 Трудового кодекса России).

Ежегодный оплачиваемый отпуск по соглашению между работником и работодателем переносится на другой срок, если работнику своевременно не была произведена оплата за время этого отпуска либо работник был предупрежден о времени начала отпуска менее чем за две недели до его начала.

Работнику, уходящему в отпуск, выплачивается средний заработок (отпускные).

Оплата отпуска производится не позднее чем за три дня до его начала.

Сумма отпускных облагается налогом на доходы физических лиц, единым социальным налогом, взносами на обязательное пенсионное страхование и на страхование от несчастных случаев на производстве и профзаболеваний в обычном порядке.

Сумма отпускных рассчитывается исходя из среднего дневного заработка работника. Общий порядок исчисления среднего заработка при оплате отпуска установлен в статье 139 Трудового кодекса РФ.