Работа с крупными клиентами

Итак. Мой фронт работ — ближнее Подмосковье в северном направлении. Звонки и поездки по загородным дачам, имениям. Это не рядовые граждане, которым нечего платить по кредиту. Это люди, набравшие миллионы, иногда десятки миллионов. В основном бизнесмены, но были так же и чиновники, даже политики и актёры, много мажоров (это вообще самая лёгкая публика).

Здесь по началу всё максимально корректно, мы даже не позиционировались как коллекторы — консалтинговое/юридическое агентство по поручению банка. Я приезжаю чтобы прояснить ситуацию с банком и помочь решить её взаимовыгодно.

Сегодня смотришь на человека в популярном сериале, а завтра едешь к нему в дом, чтобы потребовать вернуть 12 миллионов, которые он взял на постройку этого дома. Застаёшь его в запое. Пару суток у него «в гостях». Потом объясняешь ситуацию. Договариваемся, в течение полугода он возвращает долг. Для этого контролируешь чтобы не пропил/проиграл гонорары.

Или приезжаешь к человеку, а у него другой «консультант», которого нанял клиент, чтобы защитить его от нас. В 90-ее это называлось крышей.

Незаконные угрозы со стороны коллектора. Что нужно знать?

- 1. Коллекторские агентства могут взыскать долг только по решению суда. Для подобных организаций заявление в суд – это вероятность получения отсрочки для плательщика, что совершенно им невыгодно.

- 2. Угрозы о том, что на ваш адрес выедет группа захвата, не имеют никакой законной силы, поскольку Конституция РФ гарантирует неприкосновенность жилья, и зайти в дом можно только с согласия владельца либо по решению суда.

- 3. Конфискация имущества и взыскание денежных средств представителями коллекторского агентства неправомерны. Такие действия осуществляют только судебные приставы по решению суда.

Кроме того, если звонящий представляется сотрудником банка, то это ложь. В банке знают точно, что звонки на работу — это разглашение персональной тайны. Максимум, на что имеют право звонящие из банка или из коллекторского агентства — это попросить вас к телефону. И всё. Если вы не подошли к телефону — разговор на этом должен быть закончен, либо могут попросить перезвонить по такому-то телефону.

Публикации

Все знают о страшных историях, которые связаны с термином «коллектор». Люди этой профессии и приходят к должникам, и творят беспредел: портят вещи, наносят физические увечья, доводят до самоубийства своими звонками и прочее.

Дорогой читатель статьи, хочу отметить, что это лишь один из десятка примеров. К каждой ситуации нужно подходить индивидуально.

Коллекторские организации стали появляться в России в связи с увеличением числа должников перед банками.

Противодействие шантажу

За нарушения законодательства коллекторы несут уголовную ответственность

Рассмотрим ситуацию, когда персональные сведения о неплательщике с подачи коллектора стали достоянием общественности.

В подобных случаях нарушителю грозит уголовное преследование. Однако тут требуется представление доказательной базы, которая указывает на вину конкретного человека.

Если телефонные переговоры мешают рабочему процессу, на стороне должника часто выступают сотрудники и директор компании.

Задача банковского клиента – грамотно обосновать нарушение и привести аргументы собственных слов.

В таких случаях пригодятся услуги практикующего юриста, который проконсультирует неплательщика и поможет с написанием жалоб.

Привлечение же на собственную сторону сотрудников становится веским доказательством вины коллектора.

Что делать, если коллекторы нарушают закон: образцы жалоб

Если вы не в состоянии избавиться от долга коллекторам, а они при взыскании используют не совсем законные методы (угрожают, раскрывают информацию, наносят вред имуществу), то подать жалобу на их действия вы можете в:

- ФССП — это главный орган, контролирующий работу коллекторов;

- НАПКА — Национальную ассоциацию профессиональных коллекторских агентств;

- финансовому омбудсмену;

- Роскомнадзор — на разглашение персональных данных;

- полицию и прокуратуру.

ы и бланки жалоб на коллекторов:

Заявление об отказе от взаимодействия с коллекторами (19.5 КБ)

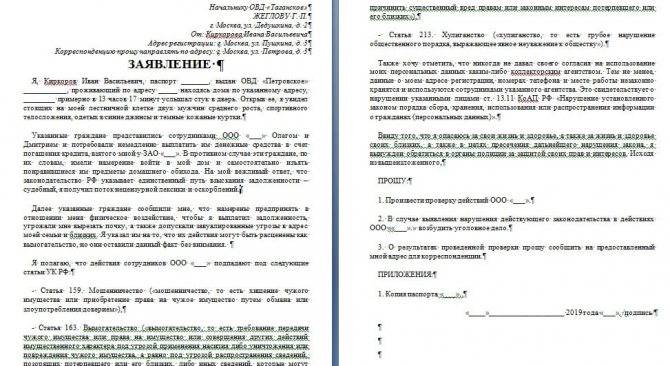

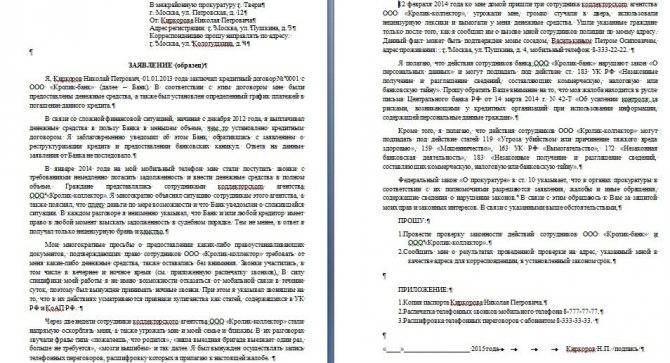

Пример заявления в полицию на угрозы и хулиганство (44.0 КБ)

Образец жалобы на коллекторов в Роскомнадзор (18.1 КБ)

Образец заявления в прокуратуру (79.1 КБ)

Бланк жалобы в ФССП на коллекторов (18.5 КБ)

Инструкция: как написать жалобу на коллектора здесь.

Если вам нанесли моральный или материальный ущерб, то вы можете начать суд с коллекторами и потребовать от них компенсации за нанесенный вред.

Поиск работы

Когда я искал работу, вакансия называлась иначе: «помощник юриста». В похожих объявлениях указывают – «специалист по работе с просроченными должностями».

Звучит более красиво и загадочно. Мало кому нравится слово «коллектор», даже знакомые могут спросить: «Младенцев забираете?». Откликнувшись на одно из таких объявлений, я устроился и мне сразу дали регламент – список правил обращения с должниками. Выучив его, я потом сдавал экзамен. Интересно, что среди требований к соискателю не указано наличие юридического или психологическое образование. Критерии общие, коллектором по ним может стать хоть вчерашний секретарь или кассир. Изучить «премудрости профессии» несложно, а опыт придет спустя полмесяца. Главное – кандидат должен иметь за плечами армейскую службу и быть мужчиной. Женщин в коллективе не было.

До этого я работал в органах, но ушел по собственному желанию. И когда встал вопрос о дальнейшем заработке, то и решил поработать коллектором. Сейчас говорят, что вводят новые правила и принимать на работу должны только людей с опытом возврата долгов или иных смежных областях.

Мне сложно это представить в современных реалиях, что это за люди с опытом возврата долгов. И какой это опыт)). Очень смешно. Курсы что ли откроют по обучению психологическому давлению на должника? Глупость. Опыт можно получить только ежедневно работая с долгами, лавирую между законом и результатом.

Как избавиться от коллекторов: куда и кому жаловаться

Угрозы – грубое нарушение закона, влекущее за собой административную, криминальную ответственность. Избавиться от постоянных звонков взыскных агентств, их визитов можно несколькими способами:

- Если угрожают – написать заявление в полицию или прокуратуру. Правоохранительные органы – надежная защита от коллекторов.

- Есть нарушения прав заемщика со стороны банка или МФО – написать жалобу в Банк России.

- Другие нарушения, помимо угроз, – жалобы рассматривает Федеральная служба судебных приставов.

Подать на коллекторов в суд можно, но чаще должники проигрывают такого рода разбирательства, после чего вынуждены принудительно выплачивать задолженность кредитору.

Обращение в полицию с заявлением

Ваше заявление обязательно должен содержать:

- наименование, контакты органа, куда подается жалоба;

- полные сведения о заявителе;

- название документа;

- краткий смысл сложившейся ситуации, подтвержденный доказательствами;

- перечень нарушений со ссылками на законы;

- требования заявителя;

- дата, подпись.

Жалобу можно подать лично или заказным письмом. Если заявление подается лично, необходимо подготовить 2 экземпляра: один остается у правоохранительных органов, на втором канцелярия ставит отметку о принятии заявления и отдает заявителю.

Пожаловаться в прокуратуру

Правильно оформленная жалоба должна содержать:

- контактную информацию о заявителе и нарушителе;

- перечень фактов нарушений со ссылками на нормы закона (угрозы, физическое насилие, нарушение банковской тайны, персональных прав заемщика);

- дополнения – записи разговоров, фото, видео.

Подача иска в суд

При наличии неправомерных действий, угроз со стороны взыскателей долгов можно обращаться в суд. Судебная борьба с коллекторами требует времени, средств, сбора доказательной базы (аудиозаписей телефонных разговоров, распечатки текстовых сообщений). Перед подачей иска лучше обратиться к правоохранительным органам. Если не помогает – закажите независимую экспертизу договора, направьте ее результат вместе с жалобой Центробанку, подготовьте иск.

Иск подают лично или через официального представителя. Способ используют для борьбы с деятельностью неаккредитованных взыскных агентств, нарушающих законодательные нормы, права должников.

Нужно быть готовым к давлению

— Некоторые коллекторы прибегают к эмоциональному давлению на должника,хотя такие действия противоречат букве закона. Коллекторы не имеют права применять какие-либо грубости,угрожать вашему здоровью и вашей семье — об этом говорится в 230-ФЗ,который регламентирует деятельность микрофинансовых организаций. Но несмотря на это,такое поведение коллекторов на слуху,и все прекрасно понимают,что они морально давят на людей.

Старайтесь побеждать грубость спокойствием — это коллекторов вводит в ступор. Тогда они не будут выводить вас на эмоции,потому что это будет бессмысленно.

Эмоции.

СС0.

Также важно быть очень бдительным,ведь на эмоциях можно сообщить лишнюю информацию,которую коллекторам знать абсолютно необязательно. Как правило,мошенники таким способом вымогают из людей данные о банковских картах,о счетах,паспортные данные

Вы должны четко понимать,что ни при каких обстоятельствах подобную информацию им нельзя предоставлять. Коллекторы обязаны действовать исключительно в рамках того займа или кредита,по которому они ведут работу.

«Не мешайте мне работать!»

Еще один излюбленный метод коллекторской деятельности – застать должника врасплох. Они звонят в любое время суток, особенно часто на работу, отвлекая человека от текущих производственных дел.

Как избавиться от звонков коллекторов на работу? Попробуйте процитировать им законодательство, где сказано, что представителям коллекторских агентств и кредиторам вообще запрещено связываться с должником, пока он находится на своем рабочем месте.

Как правило, такая осведомленность в законодательстве несколько охлаждает пыл чересчур старательных коллекторов.

А если вы в поиске решения проблемы, как отвязаться от коллекторов, атакующих вас утренними, и вечерними звонками, не поленитесь изучить нормативно-правовые акты, регулирующие действия взыскательных служб, то обнаружите, что звонить или направлять смс-сообщения должникам коллекторы могут с 9.00 до 20.00 по местному времени должника. Рабочее время при этом – табу для звонков, выходные – тоже.

Неправомерные действия коллекторов

Министерством внутренних дел Российской Федерации установлены следующие нарушения, относящиеся к неправомерным действиям:

Министерством внутренних дел Российской Федерации установлены следующие нарушения, относящиеся к неправомерным действиям:

- Отказ предоставления свои личных данных, как при встрече, так и в телефонном режиме.

- Ненормативная лексика в адрес заёмщика, бесцеремонное фамильярное обращение.

- Телефонные звонки в ночное время суток (22:00 – 06(07):00).

- Распространение данных о задолженности и должнике.

- Приём денег из рук заёмщика.

- Вымогательство.

- Требования наказать должника посредством его начальника на работе.

- Угрозы родственникам и знакомым.

- Регулярные СМС и звонки, превышающие допустимое количество – один раз в сутки.

Почти каждый пункт списка пресекается уголовным наказанием, которое грозит лишением свободы до пяти лет.

Меры предупреждения

Давление на сотрудников неплательщика — недопустимый прием

Теперь разберемся, что делать, если коллекторы звонят на работу и побуждают сотрудников неплательщика к нарушению законодательства.

Первой действенной рекомендацией тут становится обычное предупреждение коллектива о подаче жалобы за распространение личных сведений о клиенте финансовой структуры.

Однако в описываемых обстоятельствах уместно известить о намерении отстаивать справедливость и представителей коллекторской организации.

Тут требуется устное предупреждение собеседника о недопустимости таких действий.

При зафиксированном же нарушении целесообразным решением становится написание жалобы руководителю банка, начальнику коллекторской компании, в Роскомнадзор и Центробанк.

Чтобы запрос не остался без внимания, юристы советуют подкреплять слова записью переговоров. Кроме того, посылать заявки уместно заказным письмом с уведомлением и описью содержимого конверта. Такие действия гарантируют получение ответа должником. Грамотная фиксация происходящих событий и лаконичное изложение – гарантия успеха в избавлении от надоедливых взыскателей.

Поводы для привлечения коллектора к ответственности

Достаточно обратиться в отделение полиции и подтвердить заявление аудио или видеозаписью общения с коллектором:

- любое высказывание, затрагивающее вас или членов вашей семьи, может быть истолковано как оскорбление или угроза:

- попытки физического воздействия со стороны коллекторов к должнику или близким ему людям;

- попытки или повреждение имущества (автотранспорта, дверей квартиры, наружного ограждения дома, домашних животных);

- нарушение установленного в законе количества СМС-сообщений, телефонных звонков или личных контактов.

Теперь, как указано в законе не допускается использование выражений и совершения любых действий унижающих честь и достоинство должника, а также не допускается раскрытие сведений о должнике, его задолженности и иных персональных данных третьим лицам, в том числе родственникам, соседям, сослуживцам.

За нарушение этих требований будут большие штрафы:

- Для должностных лиц — сотрудников отдела взыскания банков и коллекторов, штраф будет до 200 тыс. рублей, либо дисквалификация от 6 месяцев до года.

- Для юридических лиц — банков и коллекторских агентств, штраф будет до 500 тыс. рублей.

Полномочиями по рассмотрению подобных правонарушения будет обладать служба судебных приставов. Здесь можете прочитать: как написать жалобу на коллекторов в службу судебных приставов.

Забыли уведомить

Если основной кредитор своевременно не уведомил о заключении договора цессии в отношении вашего долга — подавайте иск в суд о признании договора не действительным. Требуйте заключения нового (уже трехстороннего) договора.

Нарушают режим общения

Положен конец произволу коллекторов, которые доводили должников до нервных срывов, нарушали их право на сон и отдых, вмешивались во взаимоотношения с родными и знакомыми.

Число звонков, которые цессионарий может совершить, строго регламентировано:

- 1 раз – в сутки;

- 2 раза – в неделю;

- не более 8 раз в месяц.

Ограничено время совершения звонков. Запрещено звонить с 22-00 до 8-00 в будни и с 20-00 до 9-00 в выходные дни.

Наложено ограничение на СМС сообщения в адрес должника:

- 2 раза – в сутки;

- 4 раза – в неделю;

- не более 16 раз в месяц.

Если коллекторы хотя бы один раз позвонили позже 22-00 в будни или 20-00 в выходные/праздничные дни – пишите заявление в полицию.

Кто и как обязан уведомить должника о продаже долга

Должен ли банк уведомлять о передаче долга коллекторам? По закону заемщика обязана уведомить одна из сторон — либо банк, либо коллекторы. Банки не особенно интересуются дальнейшей судьбой неплательщика, а ответственности за несвоевременную отправку уведомления по почте не предусмотрено.

В 2021 банки обязаны делать публикацию о продаже долга на государственном сайте Федресурс в течение 30 дней с даты заключения договора цессии. Это не общедоступные сведения, но сам должник может онайн проверить, продан ли его кредит, кому, и на каком основании. Для этого нужно зайти в личный кабинет по ЕСИА (авторизация госуслуг) и посмотреть вкладку коллекторы.

Коллекторы же по закону обязаны уведомить гражданина о том, что произошла продажа кредитной задолженности, и право требования перешло к ним, предоставить документы и сообщить реквизиты своего счета для оплаты.

Пока коллекторы не уведомят должника с предоставлением документов, он вправе не платить. Без документов действия по взысканию долга могут рассматриваться как вымогательство. По закону может быть 2 основания по взысканию долгов:

- Агентирование — когда долг остается у банка, а агентство нанимают в качестве внешней службы взыскания. Здесь получателем денег будет банк, а коллекторы получают процент от взысканного.

- Цессия — когда долг выкуплен, и коллекторы выбивают долг в своих интересах, банк больше не участвует в правоотношениях.

Рассмотрим эти основания подробнее.

Проверить коллекторов по реестру бесплатно

Долг передан по агентскому договору

Если представлен агентский договор на взыскание задолженности, то можете прекращать с коллекторскими службами любое общение.

Коллекторы представляют интересы банка, а кому платить и как рассчитывать задолженность — все остается по-прежнему. Финансовые вопросы решаются только с выдавшим кредит банком, а если его наемные взыскатели выходят за рамки делового общения, предупредите банк, что будете жаловаться в ЦБ.

Коллекторов моментально поставят на место — проблемы в регуляторам банку не нужны. Если же угрозы, ночные прозвоны, оскорбления не прекратились в течение 5 дней — подайте жалобу через онлайн-приемную ЦБ РФ.

Бесплатная консультация по подготовке жалобы на коллекторов и банка

Долг передан с уступкой прав: цессия

Срок исковой давности при продаже долга коллекторамСтатья по теме

Если КА заключило с банком договор цессии (уступки, то есть продажи прав по кредиту), то коллекторы могут требовать с вас погашения долгов. При цессии происходит замена кредитора, и право требования долга переходит к коллекторам.

Заемщик больше ничего не должен банку, теперь рассчитываться придется с коллекторами. Сразу поясним, что цессия не меняет условия первоначального договора — вам не могут поднять процентную ставку, ввести новые штрафы и комиссии, обновить срок исковой давности. Если кредит просроченный, то и для коллекторов он остается просроченным, срок давности не восстанавливается.

Когда истекает срок давности по вашему займу?

Как узнать, действительно ли долг продан?

Нередко после продажи долга коллекторам банки забывали уведомлять заемщика. Информацию о передаче прав требования он получал уже от представителей коллекторского агентства. Но если должник не получал уведомлений, то кому платить, и как рассчитывать долг в этом случае?

- До момента получения официального документа от коллекторов, подтверждающих законность их действий, вы вправе не платить. Если случайно заплатили в банк — сообщите об этом коллекторам, это их вина, что вас не известили вовремя.

- Также вы вправе не общаться с представителями коллекторских агентств по телефону или лично, пока они не представят документы о продаже долга (договор цессии и уведомление).

- При получении документов обязательно проверьте сумму долга — она не должна превышать размер задолженности перед банком. Любые пени и дополнительные платежи «за передачу долга коллекторам», «розыск должника», «предоставление информационных услуг» незаконны.

Дополнительно вы можете связаться с банком, чтобы прояснить информацию о статусе вашей задолженности.

Как разговаривать с коллекторами — сценарии ответов в различных ситуациях

В разговоре с коллекторами рекомендуется использовать формулировки законодательных актов. Сценарии ответов зависят от ситуации и от вида нарушения, допущенного взыскателем.

Когда коллекторы звонят слишком часто

Коллекторы вправе звонить должнику не чаще чем:

- 1 раз в день;

- 2 раза в неделю;

- 8 раз в месяц.

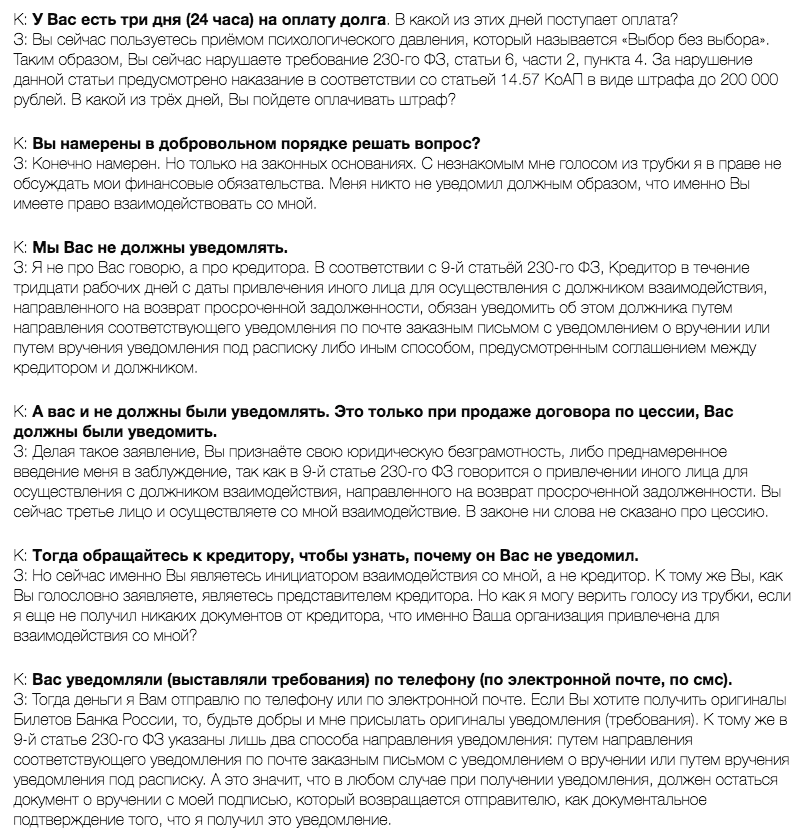

В случае нарушения данного ограничения можно ответить следующим образом: «Добрый день. Каждый телефонный разговор с вами мною зафиксирован. Вы мне звонили на этой неделе уже 10 раз. Это запрещено статьей 7 Федерального закона № 230-ФЗ. Я готовлю жалобу и судебный иск».

Аналогичный ответ можно использовать также, если коллекторы звонят ночью и ранним утром.

Когда должник хочет прекратить общение с коллекторами по телефону

Кроме телефонных звонков коллекторы могут использовать письма на бумажном носителе, СМС-сообщения, электронные уведомления и т. д. Если звонки взыскателей слишком досаждают, гражданин может изменить способ общения с сотрудниками службы взыскания на более удобный для себя.

Для этого рекомендуется обратиться к ним с такой речью: «Я отказываюсь взаимодействовать с вами посредством телефона. Я не знаю, кем вы являетесь на самом деле, и имеете ли вы отношение к коллекторскому агентству, т. к. я не видел никаких документов. Всю необходимую информацию прошу отразить в официальном письме, оформленном по правилам ст.7 Закона №230-ФЗ, которое прошу отправить почтой по моему адресу».

Коллекторы могут прислушаться к просьбе должника, но не исключено, что звонки продолжатся и в дальнейшем.

Когда заемщик не желает разговаривать с коллекторами лично

Заемщик имеет право взаимодействовать с коллекторами исключительно через своего представителя. Для этого необходимо подать в агентство соответствующее заявление. О своем решении взыскателям можно сообщить таким образом: «Прошу больше не звонить на мой номер телефона и общаться со мной только через официального представителя. Свою просьбу я отразил в заявлении, которое направил на адрес вашего агентства».

Когда обещают рассказать о долге родственникам и знакомым

Если коллекторы кому-либо сообщают сведения о должнике, следует обратиться к ним с предупреждением: «Вы не вправе разглашать информацию обо мне посторонним людям. Таким образом вы нарушаете Закон №230-ФЗ в части незаконного разглашения данных третьим лицам. Для защиты своих прав я планирую обратиться с иском в суд».

Когда оказывают психологическое давление или угрозы

Если коллекторы применяют по отношению к должнику методы психологического давления или угрожают ему, рекомендуется обратиться к ним таким образом: «Все ваши слова являются нарушением закона и превышением полномочий с вашей стороны. Разговор записан на диктофон. На основании закона №230-ФЗ, УК РФ и КоАП я намерен подать заявление в полицию или прокуратуру».

Внимание! Если коллекторы угрожают применением физической силы по отношению к должнику или членам его семьи, рекомендуется незамедлительно обратиться в полицию, чтобы обезопасить себя и своих родственников.

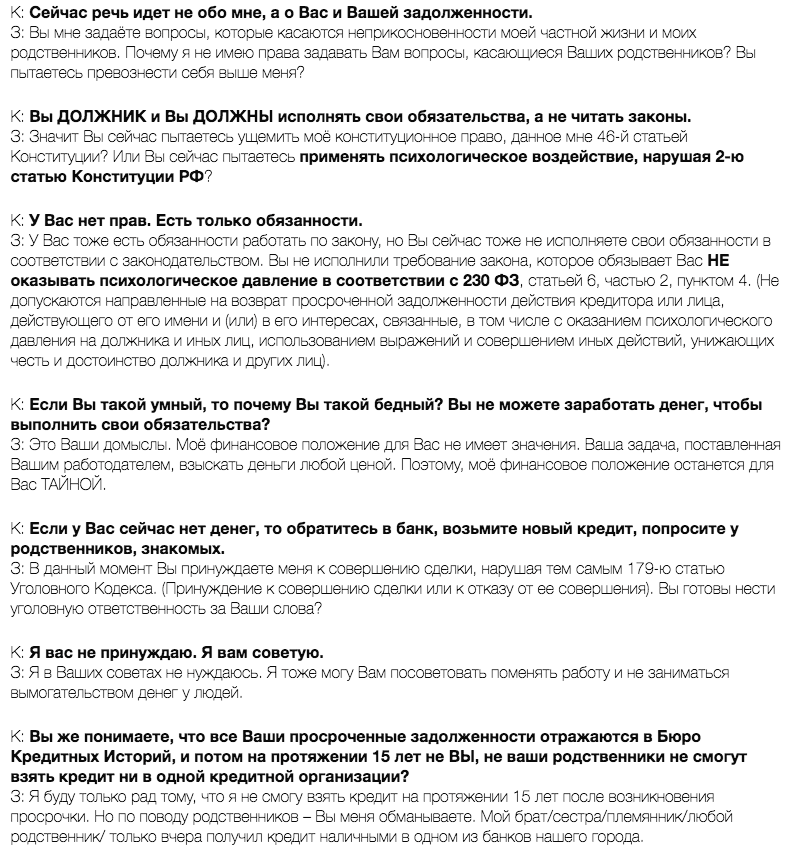

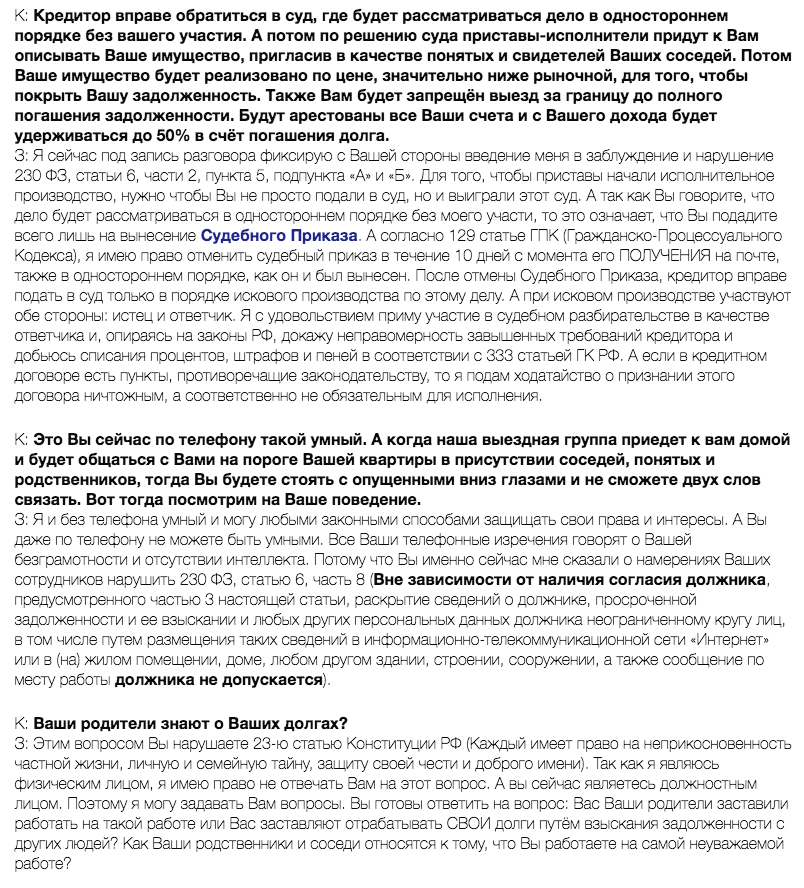

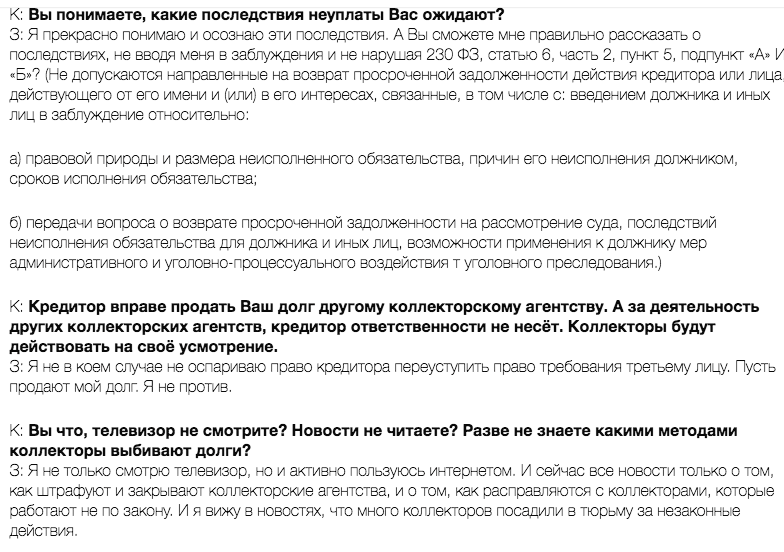

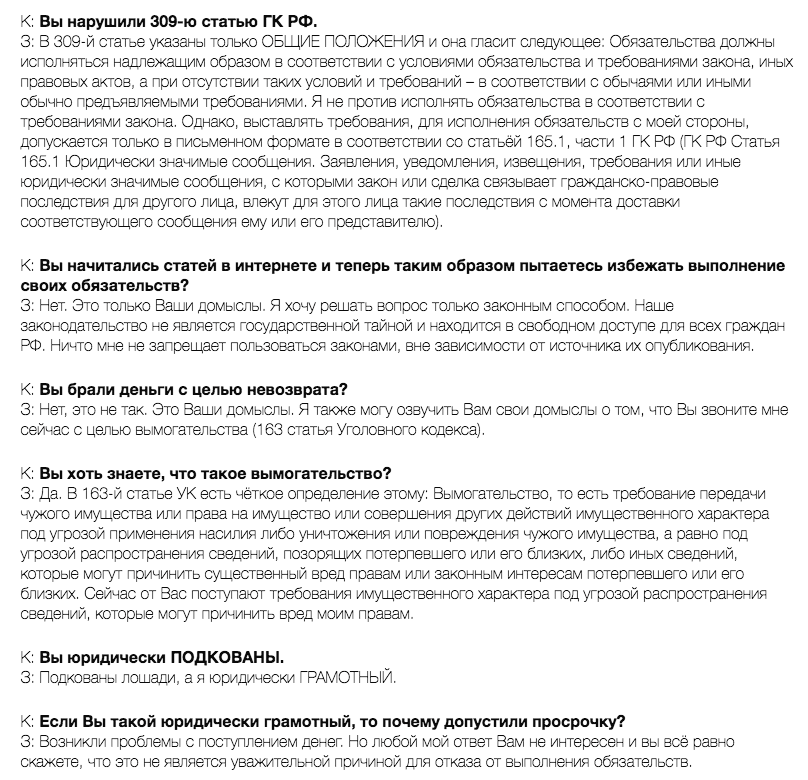

Пример того, какие вопросы могут задавать коллекторы и как на них можно правильно ответить:

1 of 6

Какие права есть у коллекторов?

Если раньше деятельность агентств по взысканию задолженности ничем не регламентировалась и «выбиватели» долгов могли применять любые приемы, то со вступлением в силу закона № 230 их права серьезно ограничили. Сегодня у всех коллекторских агентств есть инструкция, по которой они обязаны работать с клиентами. Теперь они могут только:

- Уведомить клиента о наличии у него задолженности и набежавшей пени или штрафа.

- Мирным путем пытаться договориться о возврате кредитных средств, предлагая рассрочки, частичное списание или более удобные для должника способы погашения задолженности.

- Передать дело в суд, если у организации заключено агентское соглашение с кредитором.

Помимо этого, представители агентства должны:

- Вести себя максимально сдержано при общении с заемщиком: запрещены угрозы и ненормативная лексика.

- Использовать исключительно разрешенные средства воздействия: звонки, смс-сообщения, письма на электронную или обычную почту.

- Осуществлять звонки строго в установленный временной промежуток: с 8:00 до 22:00 в рабочие дни и с 9:00 до 20:00 в выходные.

- Осуществлять обзвон заемщиков не чаще 8 раз в месяц. Соответственно они могут звонить не более 2-х раз в неделю, и не более 1 раза в день. Отправлять письменные уведомления не чаще 2 раз в сутки и не более 4 раз в неделю.

- При организации личной встречи от организации может присутствовать только один человек, а личное посещение не может быть чаще 1 раза в неделю.

- При общении с родственниками или коллегами представители организации должны избегать разглашения сведений о долге.

Следовательно, агентство становится не «выбивателем» долга, а скорее «напоминателем» о необходимости его возврата.

Почему не подают в суд на должников

Вопрос интересный. А как? Официально агентства не вправе требовать возмещения долга. Человек возвращает деньги лишь тому, у кого ранее занимал

Неважно банк это или частное лицо

Кредиторам самим невыгодно действовать через суд. Заседания – дело долгое, муторное и дорогое. Надо нанимать адвоката, собирать доказательства, искать ответчика. Через коллекторов проще.

Кредиторы продают нам долги, а мы уже должны сами вытряхивать с «клиента» деньги. Обычно начальник дает подчиненным задание – работать с несколькими людьми (составляется список). И устанавливает потолок. Например, за определенный день добиться возвращения 250 тысяч. Вот они и стараются. Обычно деньги удается собрать с 3-4 «отзывчивых» клиентов, кто задолжал по-крупному. Если не справляешься, могут уволить.

Ловим крупную рыбку

Однажды выловил клиентку в ресторане в яхт-клубе. Начала флиртовать, посидели вместе, вышла в туалет и уехала. Пришлось оплатить её счёт. Догнал у дачного посёлка, так она протаранила шлагбаум, чуть не сбила охранника, бросила машину у своего участка и скрылась за высоченным забором.

Представьте — участок с шикарным видом, а она обнесла его высоченным забором. Видать наслаждается замкнутым пространством.

Поговорил с охраной. Оказалось, она не в первый раз уже ломает шлагбаум, дама с отклонениями, на контакт не идёт, управляющей компании задолжала более 400 тысяч. Потом её дело передал в юридический отдел, и с ней уже судились, и там работали приставы.

Другой случай, ответственный работник подставил начальника, взял кредитов, скрылся из страны. Деньжища просто огромные. Так мы его вместе с ещё одними ребятами нашли на «райских» островах. Потом с помощью местной полиции вывозили. Та ещё история была. Жаль нельзя пока написать подробности.

Другое: тоже не мылый долг на девушке 20 лет. Скажем на две однокомнатных квартиры на Проспекте Мира в Москве, ещё и на студию в Подмосковье останется.

Приезжаем. Она в панике. Выяснили, что долгов на неё навешал её молодой человек. А теперь её парень бросил, забрал деньги, даже имущество распродал. Отдавать её решительно не с чего. Сразу вопрос, с чего её дали столько? Явно не мажорка, нет богатых родителей иди бизнеса. Ну там в банке своё расследование по сговору с менеджерами, а мы того альфонаса нашли. Девушка коненчо осталась с долгами, но на порядок меньшими, чем было изначально.

Один клиент — сын крупного чиновника из краснодарского края. Приехал поговорить, а меня избила его охрана. Молодой человек 20 с лишним лет, огромный долг и сознание своей правоты в том, чтобы его не отдавать.

Вот небогатая семья старается отдать несчастные 200-300 тысяч, причём не сколь из страха, а по воспитанию — нельзя же брать чужое. Взял в долг — отдай. А тут малолетний балбес, который должен десяток миллионов и уверен в том что их не надо отдавать. Взял и забыл. Как-то так. У всех разное отношение к деньгам.

Платили очень даже неплохо. Ушёл, когда предложили возглавить похожий отдел в банке. Здесь у меня уже почти нет непосредственной работы с клиентами — в основном — менеджмент.

Такая работа.

Как избавиться от долгов и коллекторов раз и навсегда

Единственный способ избавиться от долгов и коллекторов зафиксирован в № 127-ФЗ, это процедура банкротства физического лица, осуществляемая в Арбитражном суде. Процесс длится около 8-10 месяцев, само списание долга происходит на финальном заседании, но притязания прекращаются уже с первого заседания.

Должник проходит реализацию имущества, в процедуре могут проводиться торги, если есть имущество на продажу. На окончательном этапе суда списываются:

- кредитные долги;

- просрочки и пени;

- коллекторские долги;

- долги по коммунальным услугам;

- долги по налогам;

- долги по поручительству;

- долги по распискам.

Наша команда

Владислав Квитченко

генеральный директорТатьяна Смирнова

Старший юрист по банкротству физ. лицГригорий Нечаев

Юрист по банкротству физ. лицОлег Мартин

Финансовый аналитикЯрослав Митьков

Младший юрист по банкротству физ. лиц

Что делать, если вы столкнулись с давлением коллекторов?

1. Помните: коллекторы не наделены властными полномочиями. Они не вправе вести себя как приставы или сотрудники полиции.

2. Никогда под давлением не набирайте больше займов, уж тем более не берите заем под залог жилья и не продавайте квартиру. Лучше проконсультируйтесь со специалистом.

3. Рассмотрите вариант банкротства.

В октябре 2015 г. были внесены поправки в Закон о банкротстве. После этого у граждан появилась возможность в судебном порядке списать свои доли. Речь идет о банковских кредитах, займах, которые предоставили микрофинансовые организации или знакомые, долгах за коммунальные услуги, штрафах, пенях, налогах и др. При этом нельзя освободиться от требований о возмещении вреда, причиненного жизни или здоровью, о выплате зарплаты и выходного пособия, возмещении морального вреда, взыскании алиментов, субсидиарной ответственности.

Помните, банкротство может дать возможность начать сначала и избавит от коллекторов.

4. Чтобы справиться с давлением коллекторов, нужно будет выбрать одно из двух: либо вы боретесь, либо уходите в оборону. Борьба – это жалобы приставам, в Банк России, в суд. Во втором случае вам придется сменить номер телефона; скачать приложение «Антиколлектор», которое определяет номера телефонов; отправив заявление, сообщить коллекторам, что взаимодействие должно осуществляться только письменно по Почте России или через адвоката.

5. Обратитесь в банк или МФО, т.е. в организацию, в которой вы брали кредит, и попросите предоставить информацию о вашем долге.

Кредитор мог переуступить (продать) долг другой организации. В этом случае он должен был направить вам уведомление об этом по почте, указав наименование и контактные данные нового кредитора. Если вы такое письмо не получали, потребуйте предоставить копию уведомления о переуступке долга и сообщить наименование и контактные данные организации. После этого проверьте, есть ли она в госреестре коллекторов.

Если коллектор действует по поручению кредитора, свяжитесь с руководителем отдела взысканий, управляющим, руководителем филиала, т.е. с тем, кто отвечает за работу по взысканию задолженности. Попросите устранить нарушение ваших прав, прекратить угрозы, психологическое давление, не звонить позже 22:00 и раньше 8:00 и т.д.

Как выкупить свой долг у коллекторов?

Выкуп долга у коллектора является одним из способов решения финансовых трудностей. В настоящее время он пользуется все большей популярностью. Ведь даже сами агентства предлагают решить ситуацию мирным путем.

Выкуп долга у коллектора является одним из способов решения финансовых трудностей. В настоящее время он пользуется все большей популярностью. Ведь даже сами агентства предлагают решить ситуацию мирным путем.

Забрать свой долг возможно путем составления договора цессии, другими словами уступки требования. В нем прописываются условия передачи долга и цена.

Лучше, если долг выкупит третье лицо, а не должник. На это коллекторы идут охотнее. Это могут быть родственники, друзья или хорошие знакомые. Кроме того, лучше обратиться к кредитному юристу. Специалист сделает все на максимально выгодных условиях для должника, а также будет сопровождать на протяжении всей процедуры.

Для начала надо договориться с коллектором о возможности заключения сделки и условиях. Как правило, шаблон договора у коллекторов свой. Человеку следует его внимательно вычитать, поскольку может быть множество подводных камней.

Если сторон все устраивает, то договор подписывается и затем производятся взаиморасчеты. После полной оплаты долга, документы по задолженности отдаются представителю должника (кредитный договор, график погашения и тд.)

Нередки случаи, когда коллектор соглашается на погашение задолженности не сразу, а, например, половину в течение нескольких дней после подписания соглашения, а остальную часть распределяет на несколько месяцев.

В любом случае, с коллекторами можно договориться мирным путем.

Как проверить, что коллектор назвал вам настоящую сумму долга

— Тут нужно понимать,что есть коллекторы из агентств,а есть сотрудники банка — из службы досудебного взыскания. Нужно разграничить эти понятия. Если долг по договору уступки права требования был передан в коллекторское агентство,то в банк вам звонить не имеет смысла,потому что ваш долг уже продан.

Такие организации за определенную сумму выкупают долг,после чего становятся его держателями. И если кто-то будет выходить против вас в суд,то это уже будет коллекторское агентство,а не банк.

Если же речь о досудебном взыскании банка,то нужно обратиться в саму кредитную организацию и уточнить сумму. Вы имеете право получить справку о состоянии вашей задолженности на конкретный период,потому что все равно продолжаете являться клиентом банка.

Заключение

Коллекторы могут звонить не только самому должнику, но и его работодателю. Однако, кроме уточнения сведений о месте работы, сотрудники компании по взысканию задолженности больше не могут ничего спрашивать или раскрывать. Коллекторское агентство или работодателя можно привлечь к ответственности в случае, если стороны передали друг другу личную информацию о должнике, суммах его долга или размере заработной платы.

Работодатель не несет ответственности за долги своих подчиненных, однако и его могут донимать агентства по поводу долга подчиненного. Если коллекторы звонят на работу постоянно, то справиться с ними можно, написав жалобу, например, в прокуратуру или Роспотребнадзор.

Волконский Альберт Михайлович

Практикующий юрист в сфере кредитных правоотношений. Более 10 лет успешной практики в спорах, связанных с деятельностью коллекторов и банковских учреждений.