Персонифицированный учет

Основой формирования будущей пенсии в системе ОПС являются страховые взносы, уплачиваемые работодателем за работника на протяжении его трудовой деятельности. Этот страховой принцип действует в нашей стране с 2002 года.

Стать участником системы ОПС просто: для этого необходимо зарегистрироваться в системе персонифицированного учета.

Система такого учета появилась в России в 1997 году. С ее созданием изменилось качество управления средствами ПФР и была упрощена процедура назначения выплат.

Принципы организации индивидуального учета отражены в законе «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» № 27-ФЗ от 01.04.1996 г. Он позволяет:

- регистрировать основные данные застрахованного лица;

- отмечать поступления страховых платежей от работодателей;

- фиксировать данные о месте работы и периоде трудовой деятельности (включая сведения о занятости по совместительству);

- определять количество накопленных баллов для расчета будущей пенсии;

- самостоятельно контролировать состояние своего лицевого счета.

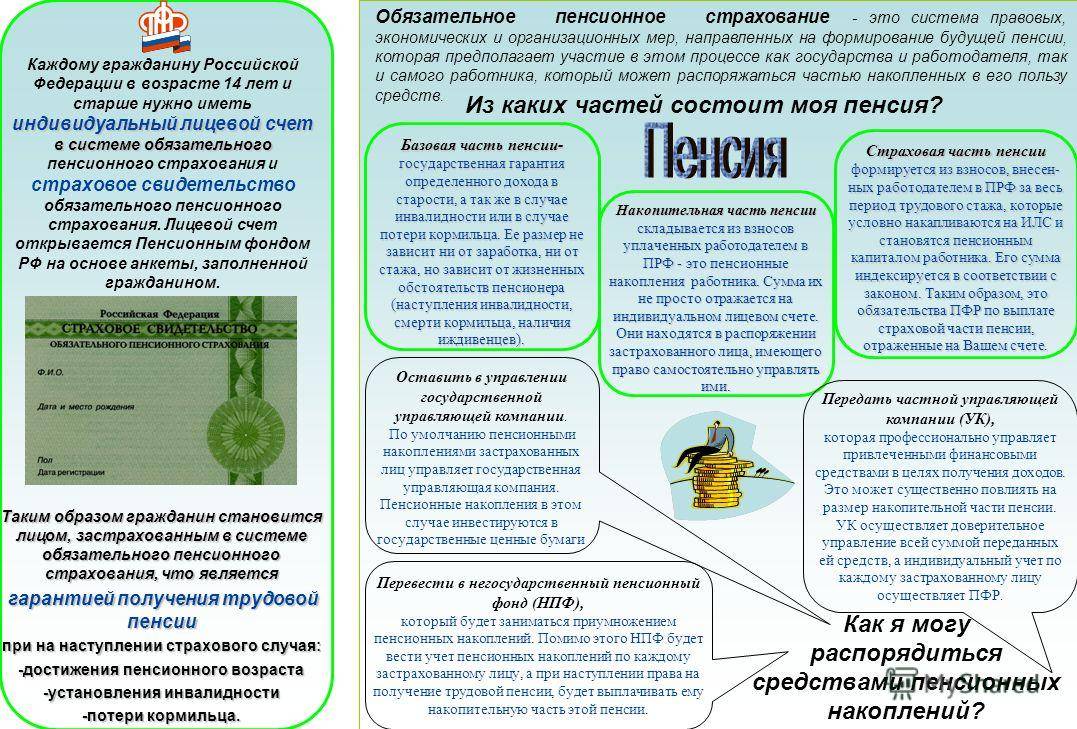

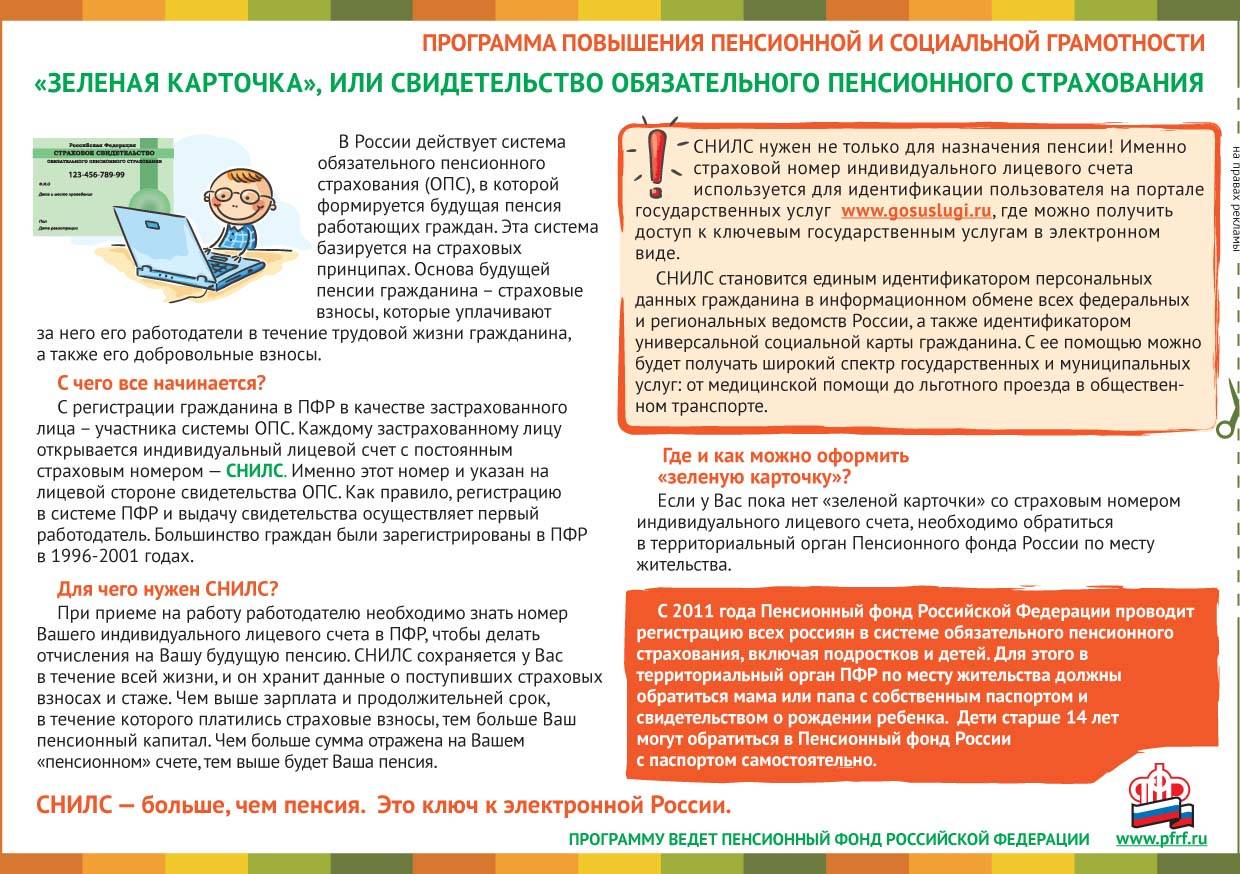

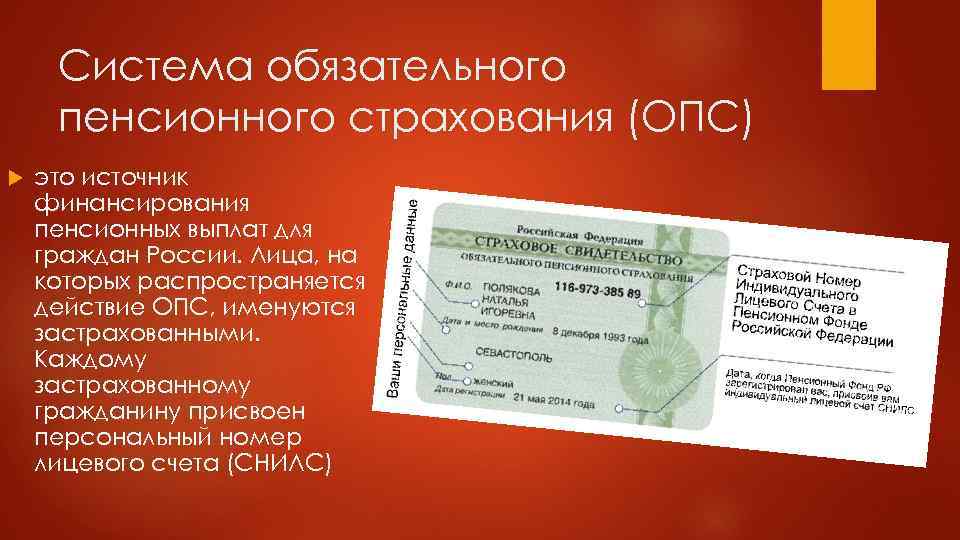

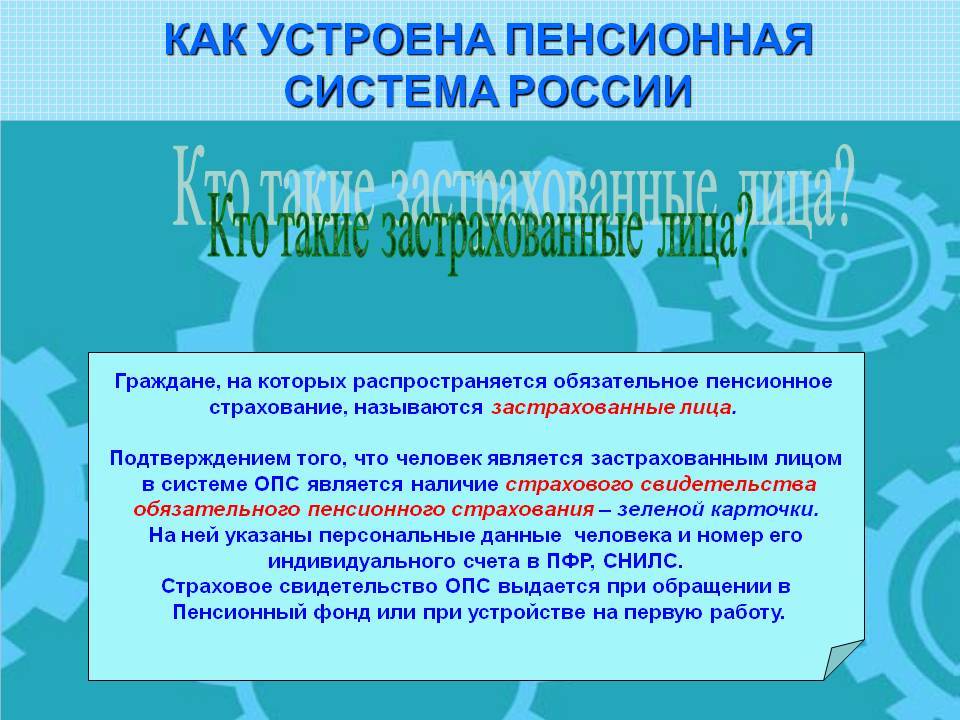

Специалисты ПФР осуществляют регистрацию всех российских граждан, даже детей и подростков, а также иностранных граждан и лиц без гражданства. Результатом регистрирования является открытие для гражданина индивидуального лицевого счета и присвоение ему уникального номера — СНИЛС.

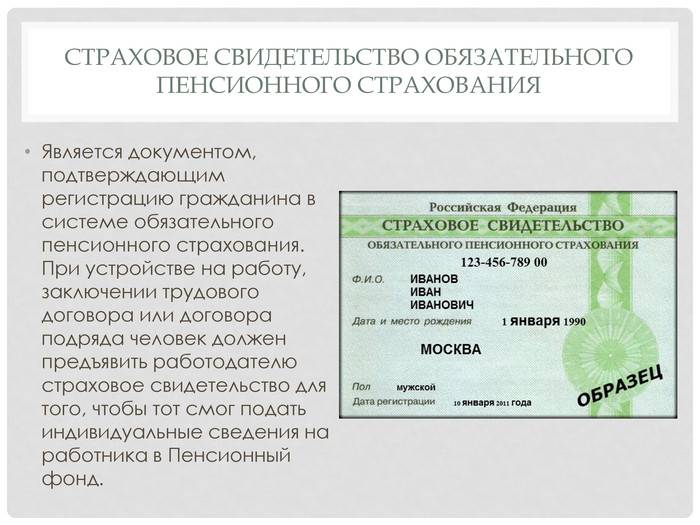

Страховой номер индивидуального лицевого счета (СНИЛС)

Сам номер лицевого счета представлен непосредственно на пластиковой карте зеленого цвета, именуемой свидетельством пенсионного страхования, где также отражены личные данные гражданина, включая фамилию, имя, отчество, дату и место его рождения.

СНИЛС — это страховой номер индивидуального лицевого счета в системе ОПС. Страховое свидетельство представляет собой документ, подтверждающий регистрацию гражданина в данной системе. Дата такой регистрации отображается в нижней строке СНИЛС.

Именно по данному номеру работодатель будет производить платежи в ПФР на формирование будущей пенсионной выплаты своего сотрудника. Здесь же будет фиксироваться информация о стаже и зарплате гражданина, а также данные о его пенсионных накоплениях.

Сегодня СНИЛС приобретает еще большее значение в нашей жизни и предназначен не только для целей пенсионного страхования. К возможностям «зеленой карты» относятся:

- формирования регистров льготников для получения государственных услуг и льгот;

- возможность получать государственные и муниципальные услуги в электронном виде;

- представление меньшего количества документов для получения услуг;

- накопление своих пенсионных прав для расчета будущей выплаты.

Учитывая все возможные случаи применения СНИЛС, он является необходимым документом как для взрослых, так и для детей.

Как и где получить СНИЛС?

Существует два способа присвоения СНИЛС:

- через работодателя;

- самостоятельно.

При устройстве на работу специалист отдела кадров отправляет данные о гражданине, не имеющем лицевой счет в системе ОПС, а также заполненную им анкету застрахованного лица в территориальное управление ПФР в течение 14 дней. Далее на протяжении 21 дня ПФР осуществляет регистрацию гражданина и подтверждает регистрацию документом АДИ-РЕГ. Начиная с 1 апреля 2019 г. выдача пластиковых страховых свидетельств прекращена.

Также можно лично обратиться в ПФР по месту регистрации или фактического проживания, имея на руках паспорт для заполнения анкеты (ее можно заполнить заранее, скачав бланк с интернета). В течение 21 дня будет присвоен СНИЛС.

Стоит отметить, что для получения СНИЛС ребенку его родители должны обратиться в клиентскую службу ПФР с собственным паспортом и документом о рождении ребенка. После 14 лет дети, имея паспорт, могут обратиться в ПФР самостоятельно.

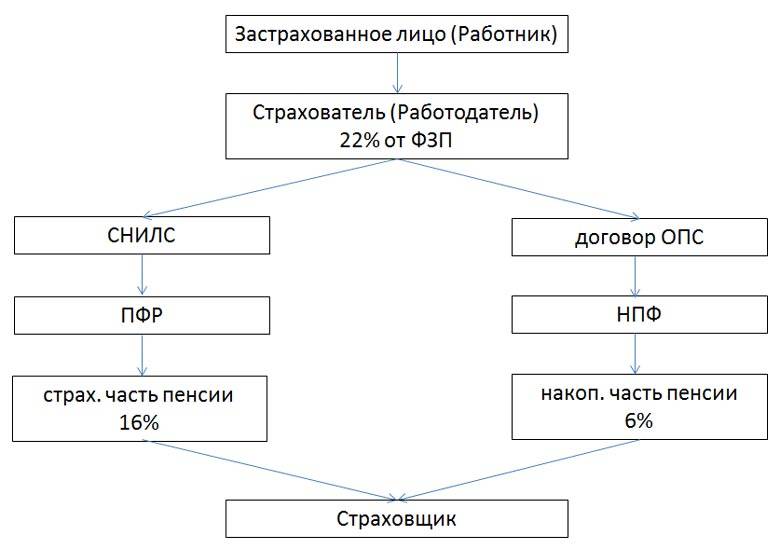

Структура обязательного пенсионного страхования

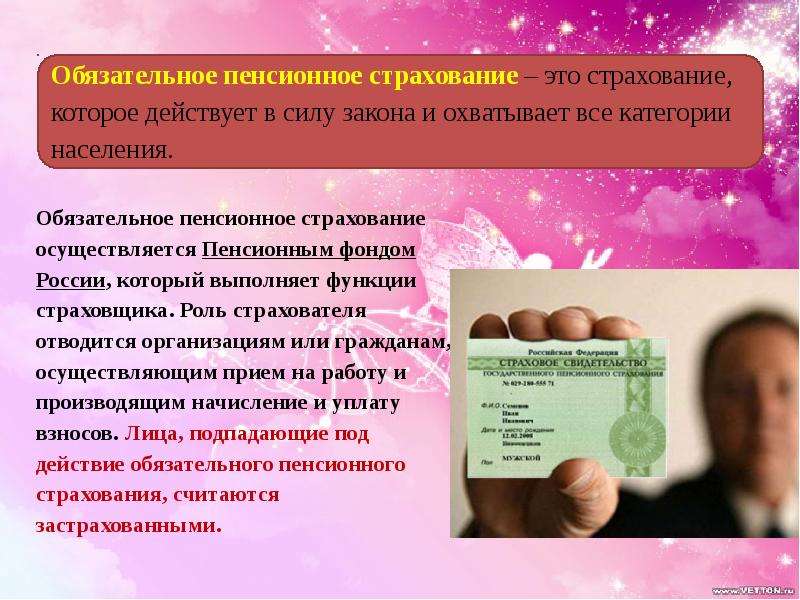

Все официально работающие граждане, имеющие «белую» зарплату, из которой производятся отчисления в государственный бюджет, зарегистрированы в системе ОПС, имеют свой лицевой счет и документ, подтверждающий их регистрацию.

Это свидетельство о государственном пенсионном страховании, в котором обязательно отражается и страховой номер индивидуального лицевого счета (СНИЛС). Именно по этому номеру можно в базе данных ПФР найти сведения о взносах и своих накоплениях, из которых в будущем будет сформирована пенсия. Получить свидетельство можно, обратившись в отделение ПФР по месту жительства.

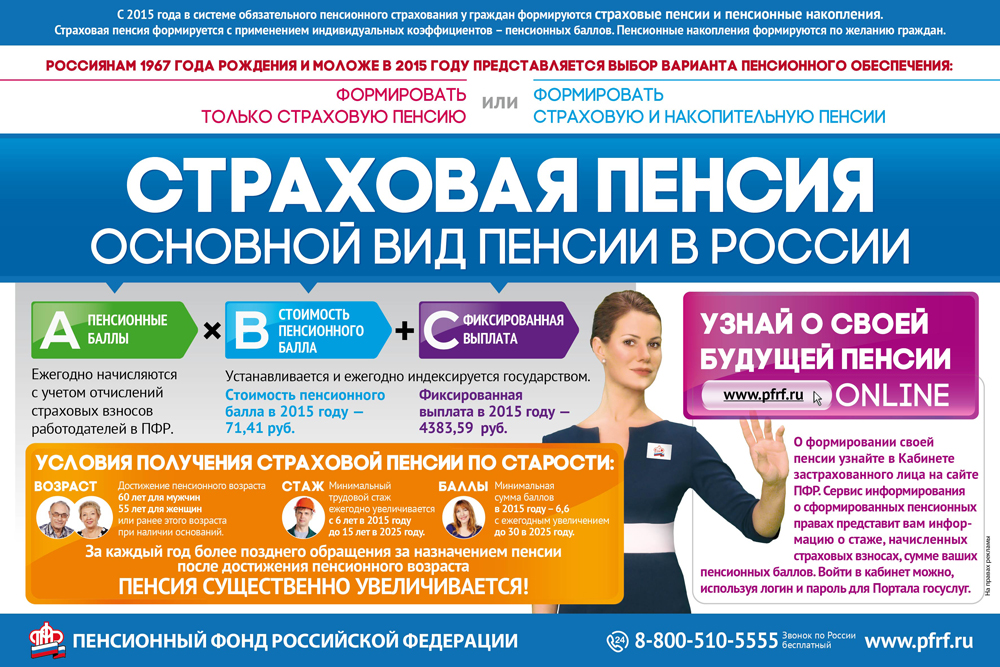

Работодатель ежемесячно перечисляет в Фонд социального страхования средства в размере 22% от годового дохода застрахованного лица.

По закону № 400-ФЗ от 28.12.2013 «О страховых пенсиях», из этих взносов 6% направляются на формирование накопительной части пенсии, а 16% – на страховую ее часть.

Эти деньги идут на выплату пенсии сегодняшним пенсионерам, и в будущем будут формировать базовую часть пенсии самого застрахованного. Государство ежегодно производит индексацию базовой части страховой пенсии с учетом инфляции.

Важно! Накопительная часть пенсии не индексируется государством. Убыточность или, наоборот, прибыльность фонда, выбранного застрахованным, будет зависеть от грамотного инвестирования средств членов фонда и от многих других факторов.. С 2016 года граждане, только начинающие свою трудовую деятельность, в течение первых 5 лет могут выбрать способ формирования будущей пенсии: отправлять все выплаты только на формирование страховой части или перевести часть средств на накопительную

С 2016 года граждане, только начинающие свою трудовую деятельность, в течение первых 5 лет могут выбрать способ формирования будущей пенсии: отправлять все выплаты только на формирование страховой части или перевести часть средств на накопительную.

Способы

Узнать номер в Пенсионном фонде может только его владелец. При запросе информации о реквизитах документа в отношении другого физического лица будет отказано. Существует несколько способов получения данных.

По фамилии

Получить сведения о номере СНИЛС по фамилии имеет право только его владелец. Для этого требуется посетить МФЦ, УПФР, предъявив паспорт сотрудникам учреждения для идентификации. После проверки документов специалист сформирует заявку на получение выписки о пенсионных накоплениях, где будет прописан нужный номер.

Информацию можно получить и на всероссийском сайте услуг. Такая возможность есть только у зарегистрированных ранее пользователей.

Получить номер СНИЛС, зарегистрированный на третье лицо, нельзя.

По свидетельству о рождении

Узнать СНИЛС ребенка могут родители, зарегистрированные на портале «Госуслуги». При заполнении профиля учетной записи есть возможность внести сведения о детях: номера свидетельства о рождении и карты страхового свидетельства. Если ранее владелец персонального кабинета сайта заполнял эти графы, можно последовательно открыть разделы «Мои данные и контакты», «Дети» и выписать интересующую информацию.

Посмотреть данные можно в личном кабинете сайта «Госуслуги»

Информацию о присвоенном номере ребенку по его свидетельству о рождении узнать могут только родители или опекуны, посетив отделение ПФ РФ или МФЦ. Если ребенку исполнилось 14 лет, оформить подобный запрос он может при наличии паспорта самостоятельно.

Работники МФЦ и Пенсионного фонда имеют постоянный доступ к базам данных, поэтому интересующие сведения будут предоставлены в день обращения.

По паспорту

Узнать номер СНИЛС по паспорту онлайн нельзя. Подобных баз в открытом доступе не существует. Доступ к информации о реквизитах документа застрахованных лиц есть только у сотрудников Пенсионного фонда и МФЦ.

Найти номер свидетельства по паспортным данным нельзя.

Обратиться в ПФ или Многофункциональный центр может только владелец паспорта или его представитель при наличии доверенности, заверенной у нотариуса.

По ИНН

Базы и сервисы, которые предоставляют возможность поиска номера СНИЛС по ИНН — распространенный миф. Каждый из этих документов используется для разных целей и разными ведомствами: страховое свидетельство идентифицирует владельца в Пенсионном фонде, ИНН принадлежит налоговой службе.

Законных методов получения номера СНИЛС таким способом не существует.

На сайте Госуслуг

Самый быстрый и надежный способ. Проверить данные СНИЛС может любой зарегистрированный пользователь. Для этого нужно пошагово выполнить следующие действия:

- Авторизоваться на сайте «Госуслуги», используя данные своей учетной записи.

- На главной странице появится меню, где необходимо выбрать раздел «Каталог услуг».

- После переадресации на экране появится перечень доступных услуг. Запрос на предоставление интересующей информации оформляется в разделе «Пенсия, пособия и льготы».

- На третьем этапе найти «Извещение о состоянии лицевого счета в ПФР». Для подтверждения отправки запроса нажать «Получить услугу».

Через 2-3 минуты страница обновится и появится информация о застрахованном: личные сведения, номер СНИЛС, состояние лицевого счета.

По пенсионному удостоверению

Получить информацию о СНИЛС по пенсионному удостоверению нельзя ни с помощью различных сайтов, ни при обращении в ПФ РФ. Номер прописан на карточке страхового свидетельства, в другие документы он не переносится.

Через Пенсионный фонд

Последний способ — обратиться в Пенсионный фонд. Этим вариантом придется воспользоваться и при отсутствии учетной записи на портале «Госуслуги».

В ПФ России можно получить оригинал, копию и сведения о СНИЛС

Чтобы избежать очередей и сэкономить время, можно предварительно записаться на портале ПФ РФ. После этого следует прибыть в отделение Пенсионного фонда к назначенному времени с паспортом.

Сотрудник проверит документы заявителя и предоставит информацию в течение 10 минут.

Куда распределяются страховые взносы

Все уже знают, что за каждого официально трудоустроенного работодатель перечисляет каждый месяц по 30% от зарплаты в государственные внебюджетные фонды. И именно за счет этих денег работник в будущем претендует на страховую пенсию, оплачиваемые больничные и бесплатную медицину (впрочем, на нее претендуют и те, кто не работает). Не платят взносы только за «силовиков» – военнослужащих, полицейских, сотрудников Росгвардии, и т.д. А некоторые предприятия могут платить меньше, чем остальные.

Страховые взносы – 30% от зарплаты – разделяются на 3 разных платежа с фиксированными тарифами, плюс еще один с диапазоном тарифов:

- взносы на обязательное пенсионное страхование – это 22% от зарплаты, которые перечисляются в Пенсионный фонд, а в будущем влияют на сумму страховой пенсии. С зарплат, составивших до 1 465 000 рублей в год, взносы перечисляются по ставке 22%, а со всего, что сверху – по 10%;

- взносы на обязательное медицинское страхование – перечисляются в размере 5,1%, ограничений по базе нет. Перечисляются в Федеральный фонд ОМС;

- взносы на обязательное страхование на случай нетрудоспособности и в связи с материнством – перечисляются в размере 2,9% от зарплаты в Фонд социального страхования. И начисляются они только на сумму зарплаты до 966 000 рублей в год;

- взносы на страхование от несчастных случаев на производстве – это от 0,2 до 8,5% от зарплат в зависимости от уровня риска, перечисляются тоже в ФСС. Ограничений по базе начисления нет.

Есть и некоторые исключения из этого правила. Так, ИП за себя платят фиксированные взносы – 32 448 рубля в год в ПФР и 8 426 рублей в ФСС (за 2021 год). А за доходы сверху 300 тысяч рублей в год – дополнительный 1% в ПФР.

А представители предприятий малого и среднего бизнеса за зарплаты сверх МРОТ платят 10% взноса в ПФР и 5% – на ОМС. Есть льготы также для предприятий в сфере IT и некоторых других.

Однако это еще не все. Пенсионные взносы в размере 22% от зарплаты, попав в Пенсионный фонд России, распределяются на несколько частей:

- 16% – распределяется на индивидуальную часть и учитываются на индивидуальном счете застрахованного лица. Фактически только эта часть переводится в пенсионные баллы;

- 6% – направляется на солидарную часть. Она на пенсионные баллы не влияет, но формально с нее пенсионер получает фиксированную часть пенсии.

А до 2013 года включительно взносы делились на 3 части – вместо 16%, на ИЛС разносилось только 10%, а 6% шли на накопительную часть пенсии. Однако потом из-за нехватки денег было решено временно «заморозить» накопительную часть. Но в итоге «заморозка» продлевалась каждый год.

Соответственно, сейчас все взносы застрахованных лиц распределяются на индивидуальную и общую части. Фактически же даже те взносы, которые идут на индивидуальные счета, по ним лишь учитываются – сами деньги идут в бюджет Пенсионного фонда России, и за их счет выплачиваются пенсии нынешним пенсионерам.

Как получить всю сумму пенсионных накоплений после смерти получателя пособия?

Для этого нужно с соответствующим заявлением обратиться к специалистам Пенсионного фонда РФ. Они потребуют свидетельство о смерти пенсионера и документ, на основании которого пенсионные накопления могут быть переданы его наследникам или преемникам (завещание, наследовательное письмо, решение суда).

Если в течение 6 месяцев после смерти пенсионера ни один его наследник не обратился за получением денег, то средства переходят в бюджет государства. Они могут быть возвращены на лицевой счет и переданы наследнику, если он пропустил срок принятия такого наследства по уважительной причине:

- служил в армии;

- тяжело болел;

- отбывал наказание в тюрьме;

- находился в длительной служебной командировке;

- был лишен возможности узнать о том, что наследодатель почил.

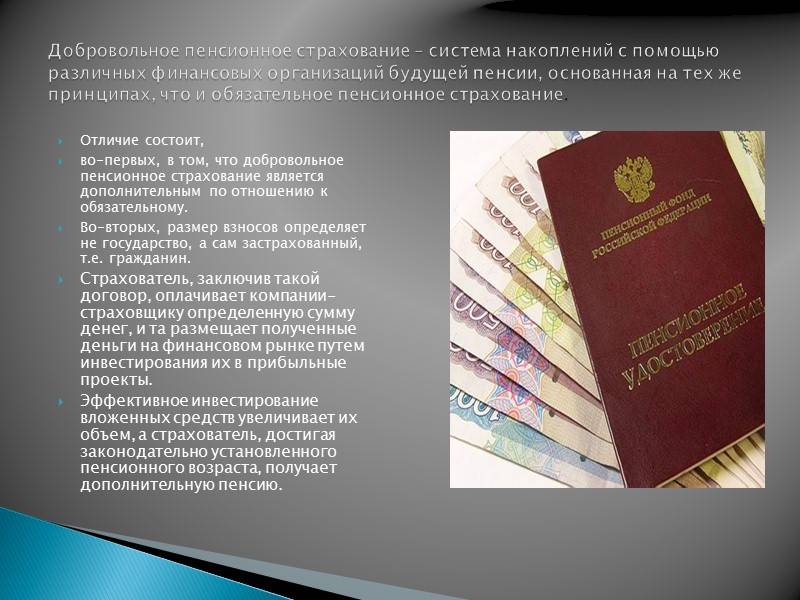

Добровольное пенсионное страхование

Этот вид страховки — добровольный, который применяют с целью:

- Накопления денежных средств для обеспечения стабильности материального положения в старости;

- Увеличения размера трудовой пенсии;

- Инвестирования в экономику и развитие страны.

Добровольное страхование не может использоваться, как альтернатива ОПС.

Страховщики — лицензированные негосударственные пенсионные фонды. Страхователи — физические лица, ИП, юридические лица. Фонд формируется за счет накопленных добровольных взносов работодателей и застрахованных лиц. Для обеспечения исполнения обязательств перед участниками НПФ создает страховой резерв. По итогам финансового года организации проверяет аудит. Контроль деятельности осуществляет уполномоченный федеральный орган исполнительной власти.

На размер страховых выплат влияет:

- Возраст и пол застрахованного лица;

- Сумма страховых взносов;

- Длительность периода накопления.

Человек добровольно и самостоятельно выбирает СК и программы пенсионной страховки в рамках системы ДПС (периодичность, размер взносов, желаемые сроки выплаты накоплений). Например, взносы в фонд могут быть единовременными или накопительными, платежи — ежегодными/ ежеквартальными/ ежемесячными.

По сути, ДПС — инвестиционное или накопительное страхование жизни, при котором человек застрахован на случай смерти (от любой причины) на весь период действия полиса. При этом НПФ вкладывают средства пенсионных резервов в объекты инвестирования, список которых утвержден Правительством России.

Добровольные пенсионные накопления выплачивают единовременно (вся сумма накоплений и проценты), регулярно (пожизненно, в размере установленном страхователем).

При выборе НПФ рекомендуем учитывать:

- Доходность. Смотрите статистику за несколько лет, оцените, сколько процентов прибыли за год получил фонд от инвестирования средств.

- Надежность. Как правило, фонды указывают рейтинги надежности на своих сайтах. Лучший рейтинг — А++.

Полис ДПС дает возможность инвестировать деньги в выгодные проекты и получать дополнительные доходы, как прибавку к трудовой пенсии. Накопления можно завещать, что не работает при ОПС. Закон не запрещает единовременную выплату накопленных средств. Добровольная страховка удобна физлицам, получающим пенсию по инвалидности, по потере кормильца или при отсутствии трудового стажа.

При этом ДПС не лишена недостатков. Например, нет гарантий получения стабильного дохода от инвестирования, а в условиях кризиса накопительной части пенсии может не быть. Накопления не индексируются. При получении накопительной пенсии уменьшаются пенсионные отметки за год работы, что приводит к уменьшению размера страховой пенсии.

Оставить заявку

Договор ДПС

Договор ДПС заключается между 3 сторонами:

- НПФ;

- страхователем;

- страховой компанией.

Соглашение составляется в пользу участника, то есть страхователя. Согласно этому документу, страховщик обязуется по достижении участником пенсионного срока перечислять ежемесячные выплаты, сформированные в процессе вносимых на протяжении указанного в договоре срока страховых взносов.

В пользу пенсионера могут поступать не только пенсии, но и единовременные пенсионные пособия, а также выкупные суммы.

Важно! При расторжении договора сторонние лица не вправе требовать получения отступного возмещения. Относительно данных субъектов установлено только 2 вида выплат:

- пенсии;

- единовременные пенсионные пособия.

Соглашение со страховщиком может быть заключёно как юридическим, так и физлицом. Однако юрлицо не вправе заключать соглашение в свою пользу. Получателями могут быть:

- участник фонда;

- пенсионер;

- иные третьи лица.

Содержание данного документа:

- информация о сторонах;

- предмет;

- сведения о третьих лицах-выгодоприобретателях;

- номер;

- название схемы;

- специальные данные;

- субъективный комплекс сторон;

- порядок выплаты страховых взносов;

- сведения об ответственности сторон;

- срок действия соглашения;

- условия для прекращения/расторжения договора;

- порядок решения спорных вопросов;

- реквизиты вкладчика.

По договору ДПС страховщик несёт 2 основных обязательства:

- накопление денежных средств относительно вкладчика;

- выплата пенсий и других денежных вознаграждений пенсионерам и участникам фонда.

Моментом вступления в силу обязательств является день внесения участником первого страхового взноса.

Договор прекращает своё действие, если обязательства обеих сторон выполнены либо вследствие наступления иных причин, являющихся основанием для его прекращения или расторжения.

Условием вступления в действие обязательств у страховщика выступает грамотно составленный пенсионный договор. Накопительным периодом, обозначенном в соглашении, считается интервал времени между возникновением обязательств и их выполнением в полном объёме. Выплаты накоплений должны производиться по месту нахождения страховщика.

Ключевое обязательство НПФ или страховой компании – это выплата дополнительной пенсии.

Действие договора ДПС прекращается:

- при полном выполнении страховых обязательств перед вкладчиком и участником;

- по причине расторжения соглашения;

- вследствие смерти участника или пенсионера;

- при признании участника или пенсионера без вести пропавшим;

- при ликвидации юрлица, являющегося вкладчиком;

- ввиду наступления прописанных в соглашении форс-мажорных обстоятельств.

Пенсионное соглашение расторгается в следующих случаях:

- по договорённости сторон;

- при решении вкладчика о переходе в другой фонд;

- при нарушении установленного порядка выплаты вкладчиком (одностороннее расторжение);

- если нарушены условия договора ДПС одной из сторон.

Условия соглашения ДПС можно изменить по инициативе обеих сторон: страхователей или застрахованных лиц. Участники и пенсионеры вправе в любой момент обратиться к НПФ с требованием об изменении каких-либо пунктов пенсионного соглашения.

Страхователь вправе заменить участников или пенсионеров в 2 случаях:

- до выплаты первоначального взноса;

- до получения участником или пенсионером первого пособия.

Страхователи и застрахованные лица могут что-либо изменить в пенсионной схеме, выбранной при заключении договора.

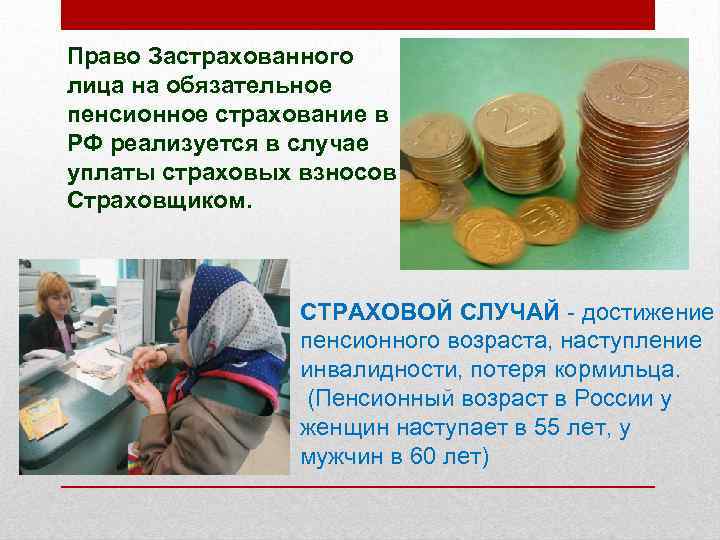

Участники правоотношений по обязательному пенсионному страхованию: законодательная база

Список участников правоотношений в рамках системы ОПС зафиксирован в ФЗ-167 от 15.12.01. Согласно документу, в системе ОПС участвуют:

- страховщик – пенсионные фонды, как государственные, так и негосударственные, выступающие получателями страховых взносов;

- страхователь – работодатель или ИП, которые уплачивают социальные взносы в ПФР/НПФ от имени застрахованных лиц;

- застрахованные лица – граждане, являющиеся плательщиками страховых взносов получателями услуг рамках ОПС.

Кроме того, данным нормативным документом регламентируются общие положения пенсионного обеспечения, а именно разъяснение понятий риска и страхового случая, а также перечень выплат, гарантируемых при наступлении такого случая. Согласно закону, в общем порядке страховым случае считается достижение гражданином пенсионного возраста, в частных случаях – инвалидность или смерть пенсионера. Таким образом, ФЗ описывает порядок назначения:

- пенсионных выплат при наступлении инвалидности;

- страховой или социальной пенсии при достижение пенсионного возраста;

- выплаты наследниками в связи со смертью пенсионера;

- накопительной пенсии и механизм расчета сумм к выплате (общий порядок, срочная выплата).

Субъектами правоотношений считаются участники этих правоотношений, которые имеют определенные субъективные права и юридические обязанности. Согласно статье 4 Федерального закона 167-ФЗ от 15 декабря 2001 года субъектами правоотношений в системе ОПС являются:

- застрахованные лица;

- страхователи;

- страховщик.

Это могут быть как отдельно взятые граждане (физические лица), так и организации (юридические лица). При этом организации могут быть и государственными, и негосударственными.

Кто является застрахованным лицом?

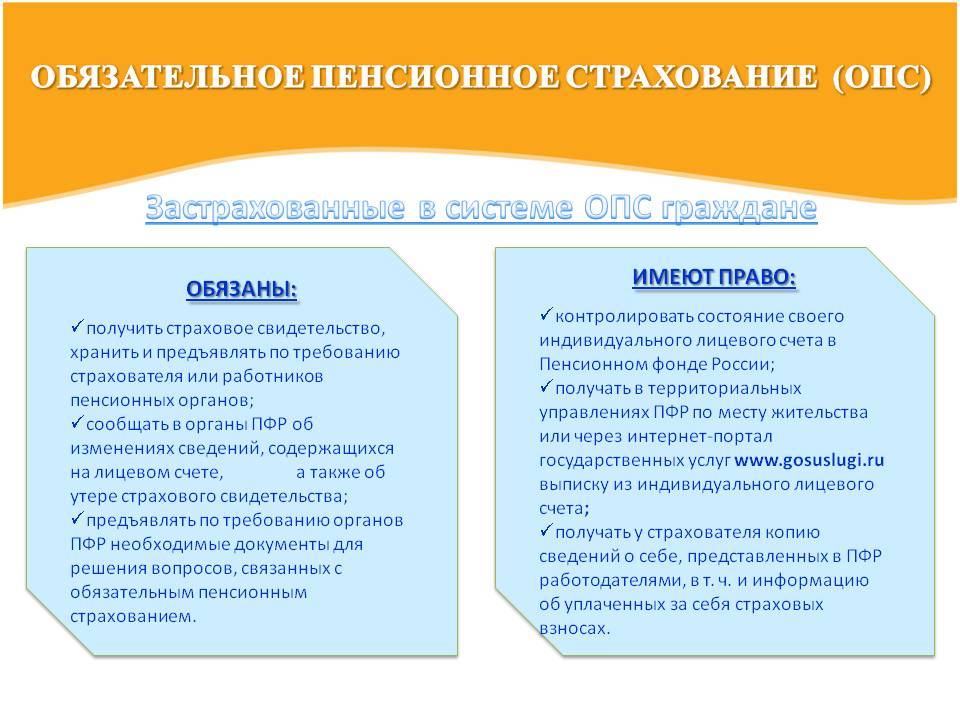

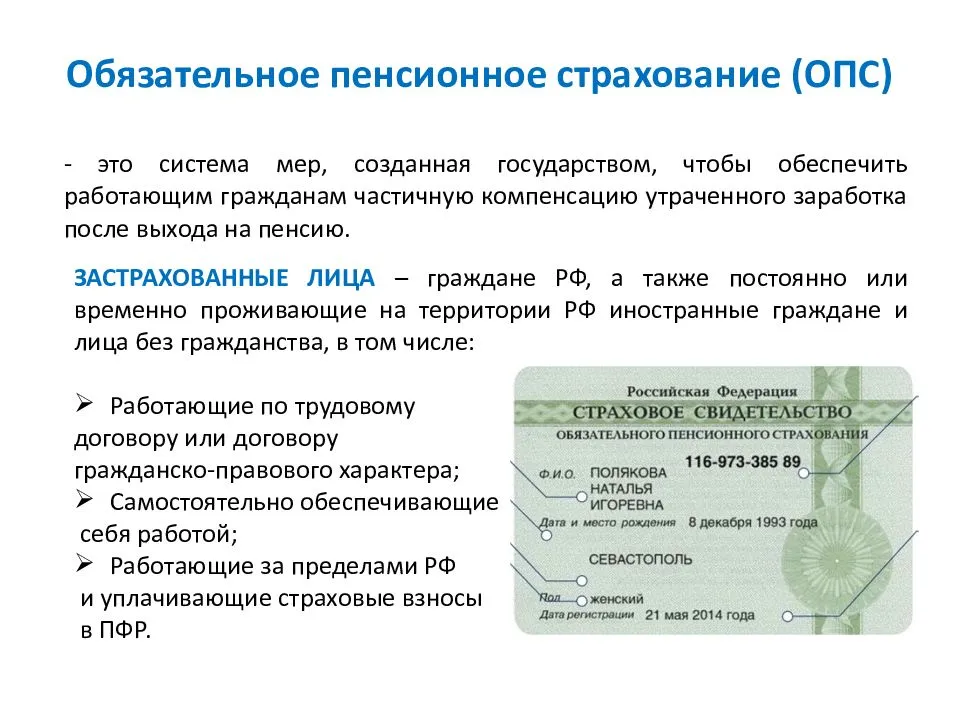

Застрахованными лицами, зарегистрированными в Пенсионном фонде России в системе ОПС, являются все граждане, как России, так и иностранных государств, а также лица без гражданства, имеющие СНИЛС. На каждого из них распространяется система обязательного пенсионного страхования.

Так как при официальном трудоустройстве в Российской Федерации обязательно требуется СНИЛС, то основными субъектами в системе ОПС в качестве застрахованных лиц являются:

- наемные работники, которые осуществляют трудовую деятельность на работодателя в соответствии с трудовым договором или договором гражданско-правового характера;

- граждане, работающие «на себя» (индивидуальные предприниматели (ИП), частные детективы, адвокаты, нотариусы и т.д.);

- члены крестьянских (фермерских) хозяйств;

- представители родовых общин малочисленных народов Крайнего Севера, Сибири и Дальнего Востока, которые занимаются традиционными отраслями хозяйствования;

- священнослужители;

- граждане РФ, работающие за границей (если за них уплачиваются страховые взносы в ПФР).

Однако кроме трудоустроенных граждан застрахованными лицами и, соответственно, субъектами правоотношений могут выступать все физические лица, а именно совершеннолетние безработныеграждане, несовершеннолетние дети и подростки и прочие категории граждан, застрахованные в системе ОПС.

Кто может быть страхователем в системе пенсионного страхования?

Страхователями в данной системе могут выступать физические и юридические лица, которые уплачивают в ПФР страховые взносы. Делать отчисления можно как за своих работников, так и лично за себя. В зависимости от вида уплачиваемых взносов все страхователи делятся на две категории:

- работодатели, которые производят выплаты физическим лицам (организации, ИП, иные физические лица);

- самозанятое население, производящее выплаты за себя (ИП, частные адвокаты, нотариусы и т.д.).

Таким образом, страхователями являются все юридические лица (организации, индивидуальные предприниматели), уплачивающие взносы за своих работников, а также некоторые физические лица, которые платят добровольные страховые взносы, как за себя, так и за других лиц.

Зачастую один страхователь может одновременно относится к нескольким категориям. В этом случае он должен уплачивать взносы по каждому из оснований.

Кто является страховщиком по ОПС?

В системе обязательного пенсионного страхования в качестве страховщика выступает государственный Пенсионный фонд России (ПФР), а также его территориальные органы, которые в совокупности составляют единую централизованную систему в нашей стране.

Однако помимо него в определенных Законодательством РФ случаях страховщиками могут стать негосударственные пенсионные фонды (НПФ), которые представляют собой некоммерческие организации социального обеспечения.

Почему пенсионная реформа 2013 года напоминает шоковую терапию

Новая пенсионная реформа по своей непредсказуемости и масштабам станет, вероятней всего, довольно запоминающимся событием для российского общества. До сих пор не прекращаются дискуссии относительно основных новшеств пенсионной реформы:

- обнуление накопительной пенсии граждан-молчунов, которые не подали соответствующего заявления о переводе в НПФ своих накоплений;

- принятие пенсионной формулы;

- наложение моратория на перечисление накоплений;

- изъятие пенсионных накоплений за 2104 год в пользу распределительной системы.

И эти моменты шокируют среднестатистические массы.

Участники (субъекты) правоотношений по обязательному пенсионному страхованию

Субъектами правоотношений считаются участники этих правоотношений, которые имеют определенные субъективные права и юридические обязанности. Согласно статье 4 Федерального закона 167-ФЗ от 15 декабря 2001 года субъектами правоотношений в системе ОПС являются:

- застрахованные лица;

- страхователи;

- страховщик.

Это могут быть как отдельно взятые граждане (физические лица), так и организации (юридические лица). При этом организации могут быть и государственными, и негосударственными.

Кто является застрахованным лицом?

Застрахованными лицами, зарегистрированными в Пенсионном фонде России в системе ОПС, являются все граждане, как России, так и иностранных государств, а также лица без гражданства, имеющие СНИЛС. На каждого из них распространяется система обязательного пенсионного страхования.

Так как при официальном трудоустройстве в Российской Федерации обязательно требуется СНИЛС, то основными субъектами в системе ОПС в качестве застрахованных лиц являются:

- наемные работники, которые осуществляют трудовую деятельность на работодателя в соответствии с трудовым договором или договором гражданско-правового характера;

- граждане, работающие «на себя» (индивидуальные предприниматели (ИП), частные детективы, адвокаты, нотариусы и т.д.);

- члены крестьянских (фермерских) хозяйств;

- представители родовых общин малочисленных народов Крайнего Севера, Сибири и Дальнего Востока, которые занимаются традиционными отраслями хозяйствования;

- священнослужители;

- граждане РФ, работающие за границей (если за них уплачиваются страховые взносы в ПФР).

Однако кроме трудоустроенных граждан застрахованными лицами и, соответственно, субъектами правоотношений могут выступать все физические лица, а именно совершеннолетние безработные граждане, несовершеннолетние дети и подростки и прочие категории граждан, застрахованные в системе ОПС.

Кто может быть страхователем в системе пенсионного страхования?

Страхователями в данной системе могут выступать физические и юридические лица, которые уплачивают в ПФР страховые взносы. Делать отчисления можно как за своих работников, так и лично за себя. В зависимости от вида уплачиваемых взносов все страхователи делятся на две категории:

- работодатели, которые производят выплаты физическим лицам (организации, ИП, иные физические лица);

- самозанятое население, производящее выплаты за себя (ИП, частные адвокаты, нотариусы и т.д.).

Также пунктом 2 статьи 6 предусматривается, что страхователями могут быть физические лица, которые добровольно уплачивают средства за себя или за других граждан, если за вторых данные взносы не уплачиваются другим лицом. При определенных условиях таковыми могут быть граждане РФ, осуществляющие трудовую деятельность за пределами нашей страны, а также иностранные граждане, которые проживают на территории России.

Таким образом, страхователями являются все юридические лица (организации, индивидуальные предприниматели), уплачивающие взносы за своих работников, а также некоторые физические лица, которые платят добровольные страховые взносы, как за себя, так и за других лиц.

Зачастую один страхователь может одновременно относится к нескольким категориям. В этом случае он должен уплачивать взносы по каждому из оснований.

Кто является страховщиком по ОПС?

В системе обязательного пенсионного страхования в качестве страховщика выступает государственный Пенсионный фонд России (ПФР), а также его территориальные органы, которые в совокупности составляют единую централизованную систему в нашей стране.

Однако помимо него в определенных Законодательством РФ случаях страховщиками могут стать негосударственные пенсионные фонды (НПФ), которые представляют собой некоммерческие организации социального обеспечения.

Деятельность данных организаций основана на негосударственном пенсионном обеспечении и обязательном пенсионном страховании. Возможность осуществлять такую деятельность у НПФ появляется только на основании лицензии или после внесения фонда в соответствующий реестр.