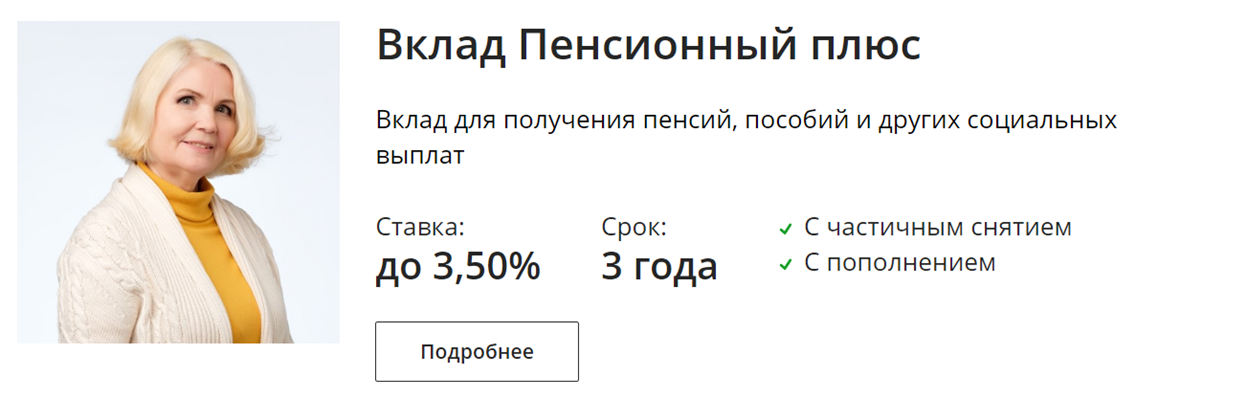

Пенсионный плюс вклад в Сбербанке

Суть программы: к ней могут подключиться граждане, зарегистрированные в Пенсионном фонде или в негосударственных организациях подобного плана, и оформившие на получение пенсии карточку «Социальная». Вкладчики получат дополнительную прибыль с пенсионных начислений в виде процентов, начисляемых ежеквартально. По желанию клиент может частично снимать собственные накопления или пополнять счет.

У депозита есть определенные преимущества, рассчитанные на пожилых людей:

- допускается оформление постоянного поручения, благодаря которому со счета ежемесячно автоматически снимаются средства на оплату коммунальных услуг и пожилому человеку не придется посещать банк;

- допускается оформления завещательного распоряжения;

- нет никаких ограничений по сумме пополнения.

Депозит отличается специальными условия, ведь рассчитан лишь на пенсионеров

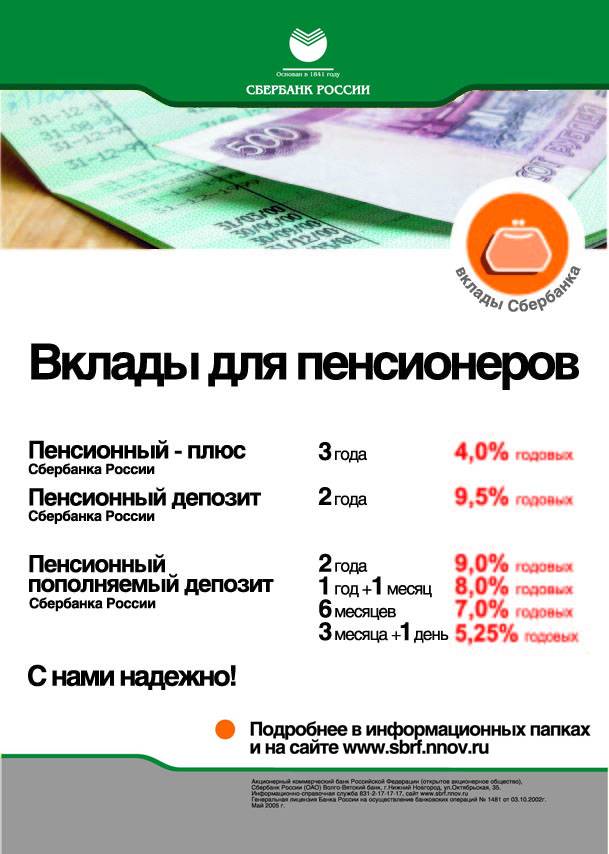

Сбербанк вклад Пенсионный плюс: какие условия

- счет рублевый;

- длительность – 3 года;

- начисление процентов – каждые 3 месяца с возможной капитализацией;

- первоначальный взнос — минимальный 1 руб.;

- неснижаемый остаток – минимальный 1 руб.;

- снятие частично до минимального неснижаемого остатка;

- пролонгация автоматическая (выплаты по окончанию срока).

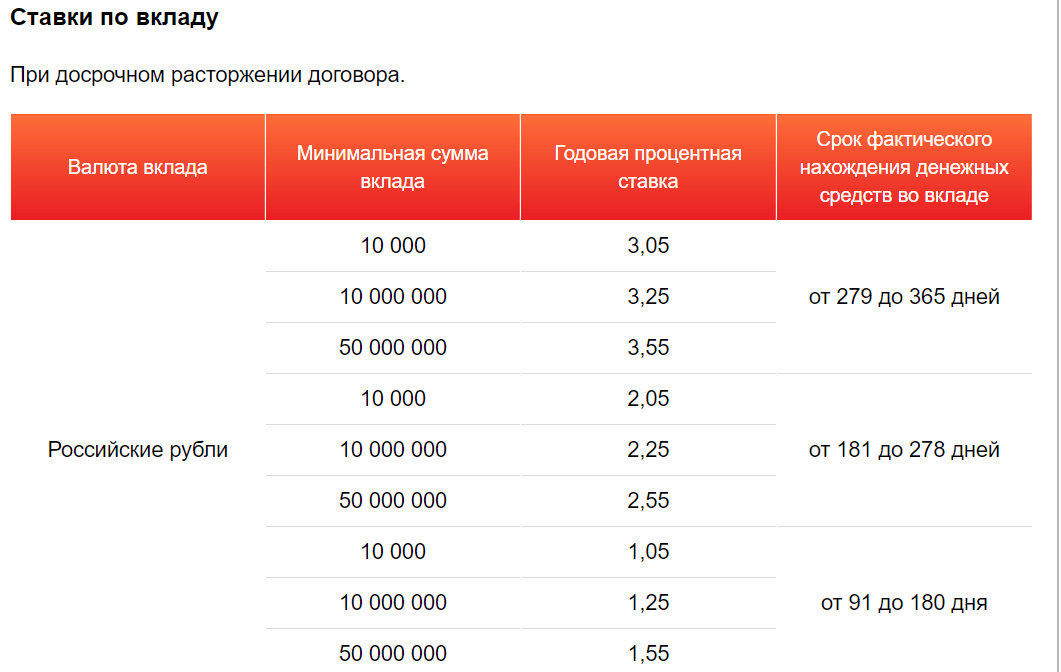

По условиям допускается досрочное расторжение соглашения, но не учитывается капитализация

Процентная ставка

Если сравнивать с другими предложениями для пенсионеров, у этого депозита достаточно низкая процентная ставка Сбербанка по вкладу Пенсионный плюс. Как начисляются проценты?

Годовая ставка установлена в размере 3,5 % и не меняется за время действия соглашения.

Проценты начисляются ежеквартально, выплачиваются в конце срока с учетом капитализации, достигая размера 3,67% в год. Доходность зависит от количества денег, находящихся на счете. Банк, исходил из того, что главной особенностью программы являются привлекательные условия по сумме взноса, возможность снятия и пополнения без ограничений.

Условия программы весьма нестандартны, но удобны для своих вкладчиков

Вам может быть интересно:

Вклад Управляй : условия и процентные ставки

Как открыть вклад Пенсионный плюс в Сбербанке

Подключиться к программе можно по двум документам — паспорту и удостоверению пенсионера.

Процедура оформления осуществляется в несколько этапов:

- посетить ближайшее отделение с вышеуказанными документами;

- подписать необходимые бумаги – соглашение и карточку с образцом подписи;

- внести первоначальный взнос, не ниже неснижаемого остатка, т.е. не меньше 1руб.

Счет открывается только на одного человека.Если супружеская пара совместно распоряжается общим имуществом, то один из супругов оформляет доверенность на другого.

Тогда другой супруг будет иметь доступ к деньгам и сможет производить необходимые операции – пополнение и снятие средств. В дальнейшем посещать отделение нет необходимости: реквизиты по договору сообщаются в учреждение, производящему выплату пенсии. Если по состоянию здоровья пожилой человек не может посетить финучреждение, разрешается оформление другим совершеннолетним родственником при наличии документов вкладчика.

Скачать файл:

Условия размещения вкладов

Как рассчитать доход

Каждый, кто решил открыть вклад Пенсионный плюс, предлагаемый Сбербанком России, интересует доходность банковского продукта. Для этого можно сделать предварительные расчеты, воспользовавшись онлайн-калькулятором на сайте финансового учреждения. Схема расчета простая: необходимо ввести все данные по вносимой сумме, предполагаемые варианты пополнения и снятия средств. Если у пожилого человека нет такой возможности, он может воспользоваться консультацией менеджера в офисе банка.

Вам может быть интересно:

Вклад Пополняй

При заключении договора всегда следует внимательно изучить все условия по банковскому продукту

Скачать файл:

Типовая форма договора о вкладе

Преимущества и недостатки

Программа имеет свои недостатки, но по сравнению с преимуществами, они не значительны. К преимуществам относятся:

- самая низкая вносимая сумма — 1 руб.;

- разрешено дополнительное пополнение без ограничения суммы;

- клиенты имеют право частично снимать деньги до неснижаемого остатка — 1 руб.

Отметим «минусы»:

- невысокий фиксированный процент, начисляемый 1 раз поквартально;

- срок не меняется и зафиксирован – 3 года.

Скачать файл:

Продукт Пенсионный Плюс

Вклад Сбербанка Пенсионный плюс для пенсионеров – реальный шанс для самой незащищенной категории неработающих граждан увеличить собственные доходы. Предложение выгодно тем, что при незначительных первоначальных деньгах вкладчик получает дополнительную возможность накопления и снятия средств по мере необходимости.

Как открыть вклад в Тинькофф банке?

Поскольку обслуживание осуществляется на дистанционной основе, подача заявления происходит через интернет-портал. Необходимо зайти на сайт банковского учреждения, авторизоваться и заполнить следующие пункты:

- Имя, фамилия, отчество;

- Рабочий телефонный номер;

- Дата рождения;

- Адрес электронного ящика;

- Вид депозитного счета;

- Валютная единица.

После этого нужно отметить пункт повышения процентной ставки в случае желания оформить специальный тарифный план обслуживания. Далее будет предоставлена возможность отказаться или согласиться с капитализацией вклада. Как показывает практика, она действительно способствует увеличению процентной ставки, однако ставит лимит на регулярном пополнении депозита.

В самом конце необходимо дать согласие на обработку информации, получить код доступа на номер телефона, указанный ранее, и ввести его в всплывшее табло.

Важно заметить – пользователям, не планирующим в принципе пополнять депозитный счет, обязательно нужно поставить галочку рядом с повышением процентной ставки, поскольку она улучшит условия обслуживания на 0,25%. В Тинькофф банке регулярно проводятся различные акции и разрабатываются специальные предложения, поэтому клиенты могут спокойно поменять один тарифный план на другой, если им нравятся иные условия обслуживания

В Тинькофф банке регулярно проводятся различные акции и разрабатываются специальные предложения, поэтому клиенты могут спокойно поменять один тарифный план на другой, если им нравятся иные условия обслуживания.

Какую сумму следует положить в банк, чтобы можно было жить на проценты

Однозначно ответить на данный вопрос сложно, ведь у каждого человека свои потребности и бюджет. Если говорить о каких-то средних цифрах, то для безбедной жизни нужно оформить вклад примерно на 4 – 5 миллионов рублей. Ставка должна быть не менее 8% годовых.

Кроме этого, следует учитывать и другие моменты:

- проценты можно снимать каждый месяц, но ставка при этом меняться не должна;

- минимизировать риски не возврата заемного банку, капитала по причине его банкротства – как максимально обезопасить себя от такой неприятности, будет рассмотрено ниже. Специалисты рекомендуют размещать деньги одновременно в нескольких финансовых организациях, но при этом сумма депозита в каждом из них не должна быть более 1,4 миллиона рублей. Именно столько вернет государство, если лишит банк лицензии;

- текст договора – прежде, чем заключить сделку, соглашение нужно изучить очень внимательно. Когда что-то не устраивает – сразу менять проблемные пункты документа. Если полностью исключить возможность доступа к деньгам стороннему лицу, риск потерь будет минимальным.

Жить на проценты можно, главное, грамотно разместить свободный капитал.

Условия по депозитам для пенсионеров

Для открытия пенсионного вклада достигшему определенного возраста клиенту (мужчина – 60, женщина – 55 лет) следует обратиться в выбранный им банк с паспортом и пенсионным удостоверением.

Банковские вклады для пенсионеров обычно предполагают специальные программы, которые отвечают запросам людей пожилого возраста. Они имеют следующие условия:

- Сумма для размещения не ограничена нижней планкой, поэтому пенсионер может открыть вклад даже при наличии минимальных сбережений.

- Вклады пенсионеров разрешено пополнять регулярно без дополнительных условий. Клиент может вносить любые суммы и в любое время.

- Пенсионеру предоставляется возможность при желании частично снимать деньги с депозита.

- Проценты можно снимать регулярно или же оставлять на депозите. Если целью вкладчика является накопление средств, то проценты лучше снимать по истечению действия договора. При капитализации вклада проценты вычисляются каждый месяц или квартал и добавляются к основной сумме, что увеличивает доходность вклада.

- Разработанные специально для пенсионеров программы более выгодны, чем стандартные банковские предложения.

Перед размещением вклада следует изучить условия разных финансовых учреждений и выбрать наиболее выгодное предложение для пенсионера, поскольку программы и ставки могут существенно отличаться.

Вклады для пенсионеров по банкам

Давайте разберем, какой банк какие вклады предлагает для пенсионеров. И начнем с лидера банковского рынка.

Сбербанк

Для пенсионеров в нем предлагается специальная программа – «Золотые годы», и в ее рамках несколько соответствующих продуктов:

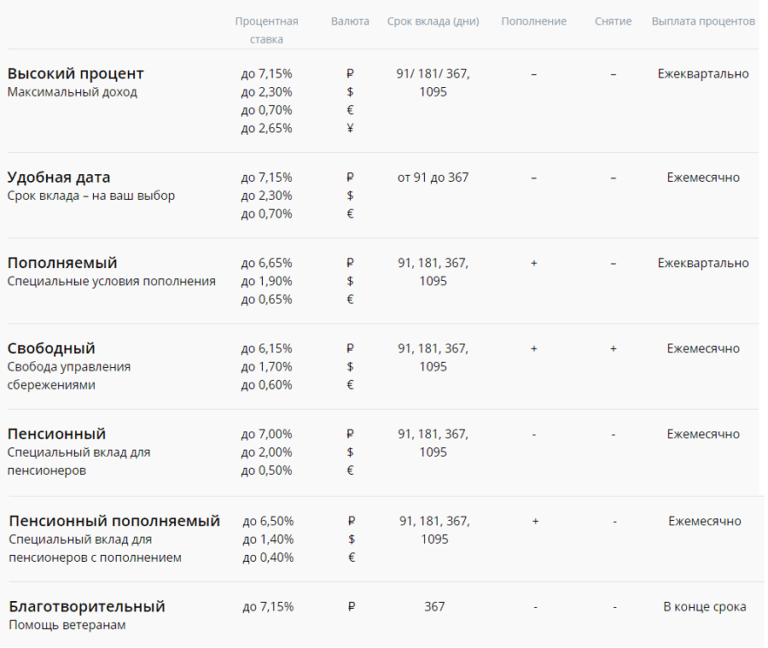

- «Сохраняй» и «Сохраняй онлайн» — вклады не пополняемого типа и без частичного снятия. Срок от 1 месяца до 36. Минимальная сумма, на которую можно их открыть, равна 1000 руб. Если вклад открывается в иностранной валюте (доллар, евро), то не менее ста единиц. Ставка зависит от способа открытия. Если пенсионер посещает офис банка сам, то максимальная ставка 6.91%, при открытии счета онлайн ставка повышается до 7.28.

- «Пополняй» и «Пополняй онлайн». Условия практически аналогичны вышеописанным, за единственным различием – эти типы вкладов можно пополнять. Ставки – при открытии в офисе 6.59, при открытии онлайн – 7%;

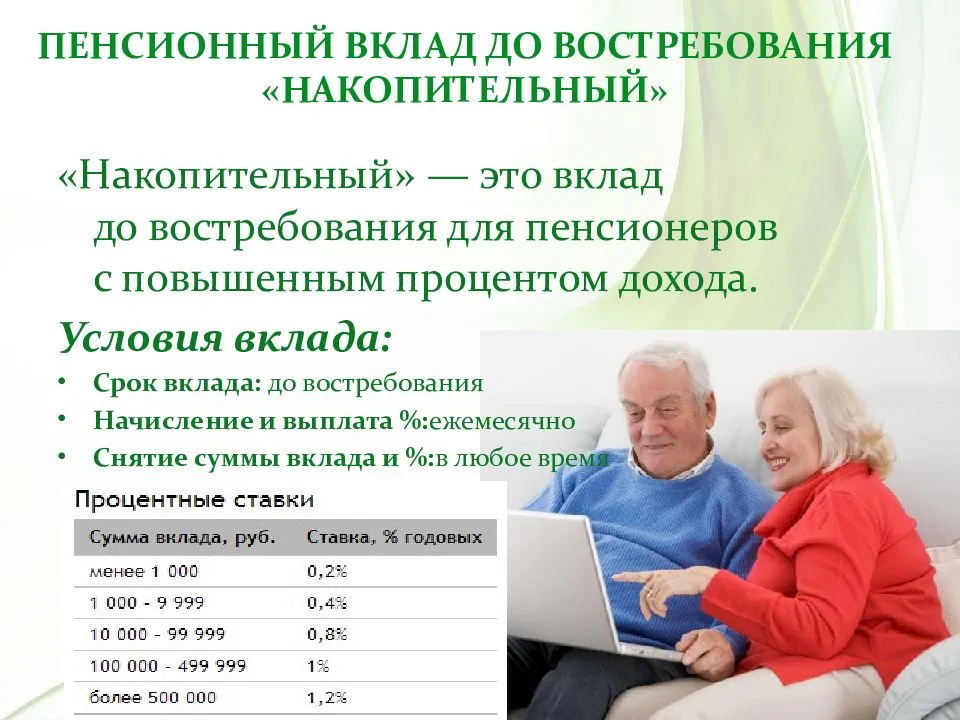

- «Пенсионный плюс». Можно пополнять и частично снимать. Неснижаемый остаток на счете – 1 рубль. Начисление процентов — раз в квартал. Максимальная ставка 3.67. Минимальный срок договора 36 мес.

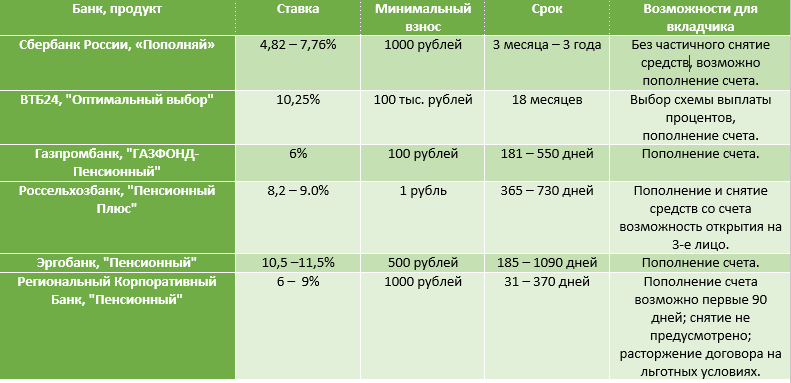

Совкомбанк

Себя данная организация позиционирует как финансовое учреждение для обслуживания в первую очередь именно пенсионеров. Поэтому все его продукты специально созданы для этой категории клиентов. Наиболее выгодным продуктом эксперты определили «Максимальный доход». Ставки по нему доходят до 9.8%.

- От 30 тысяч.

- Пополняется не менее 1000 руб.

- До 180 дней.

Почта-банк

Тариф «пенсионный». Ставка зависит от суммы вклада – до 99999 руб. она равна 4.5 %. От 100 тысяч — до 8%. Начисление процентов ежемесячно, снятие возможно по карте Виза, вручаемой каждому клиенту при открытии счета.

Россельхозбанк

У него для пенсионеров имеется только один продукт – вклад «Пенсионный плюс». Для его открытия достаточно 500 рублей, это же и не снимаемый остаток. Ставка зависит от срока действия:

- 395 дней – 6.8.

- 730 дней – 7.

У других банков также можно найти выгодные программы для пенсионеров. Нужно только поискать.

Общие условия вкладов

На официальном сайте без регистрации можно узнать обобщенные данные об условиях обслуживания депозитных счетов, в то время как при авторизации предлагаются специальные тарифные планы, к примеру «Смартвклад».

В том случае, если пользователю необходима конкретная информация, и он уже решил для себя, какой вид вклада будет открывать, стоит указать свой адрес электронной почты для того, чтобы получить подробные сведения о том или ином банковском продукте.

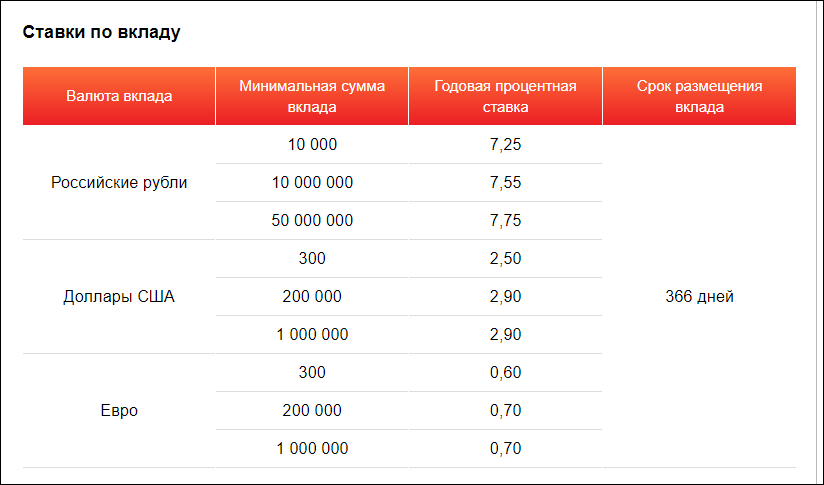

Все вклады поддерживают несколько видов валют. Основные: рубли, евро и доллары. Как правило, их условия обслуживания аналогичны, разница лишь в численном значении из-за осуществления перевода одной денежной единицы в другую.

Главным преимуществом депозитных вложений Тинькофф банка является возможность смены валюты без потери собственных финансов благодаря умелой политике кредитного учреждения. Некоторые пользователи даже зарабатывают на этом, вовремя замечая изменение курса.

Особенности выбора банка для получения дохода по вкладу

Специализированные доходные вклады для пенсионеров открывают на основании паспорта и соответствующего удостоверения, предоставленного ПФ РФ. Льготы клиентам, которым пенсия назначена иными организациями, например, силовыми ведомствами, чаще недоступны до достижения пенсионного возраста.

Доход по депозиту считают по формуле: сумма вложений умножается на ставку в процентах и делится на 100%, а затем проводится корректировка на срок действия договора.

Если предполагается периодическая капитализация, то делается регулярный перерасчет с учетом того, что размер накоплений растет на величину начисляемых процентов.

При сравнении вкладов важно разобраться со способом начисления дохода, с используемой формулой. Также нужно заранее уточнять, допускается ли пополнение вклада и снятие части денег

Зачастую при досрочном расторжении договора или при получении некой суммы со сберегательного счета утрачивается право на доход в виде процентов, или предоставляются выплаты, аналогичные тем, что выплачивают по депозиту «До востребования».

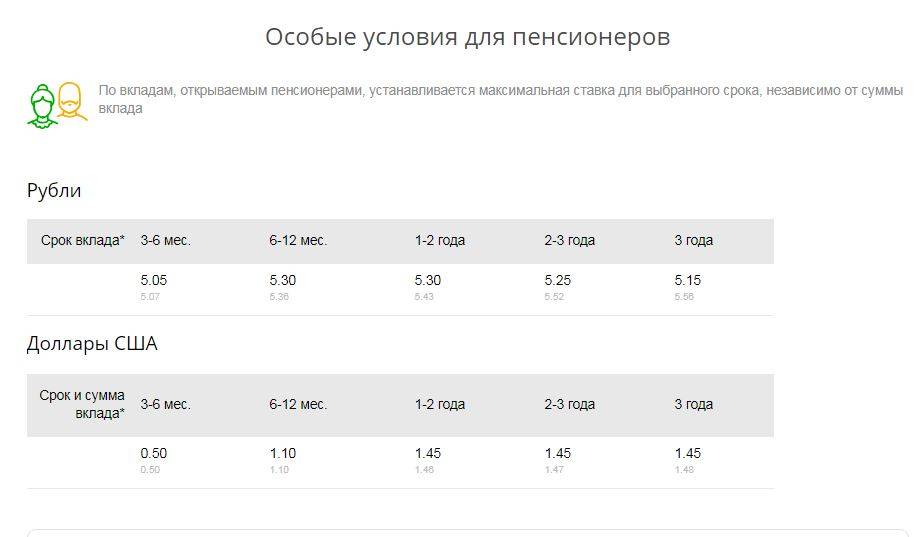

Выбирая, куда положить вклад под высокий процент, какой банк надежнее для пенсионеров, учитывайте, что указанная ставка процента применяется при заключении договора на 1 год.

Например, если положить деньги под проценты на 3 месяца, то при 10% годовых доход посчитают исходя из (10% / 12) х 3 = 2,5%. То есть при сумме договора в 100 000 рублей за квартал начислят не 10 000 рублей, а 2 500 рублей.

Вклады с повышенной ставкой банки предлагают в рамках определенных акций. Например, хороший процент могут дать новым вкладчикам в преддверии Нового года или 9 мая.

Клиенты вправе открыть несколько счетов как в одном банке, так и в нескольких. Но нужно помнить о том, что выплаты по программе страхования вкладов ограничены 1 400 000 рублей с учетом всех депозитов вкладчика, открытых в одном учреждении.

С 01.10.2020 г. указанное ограничение по депозитам физических лиц может быть увеличено до 10 000 000 рублей, но только при условии, что сверхлимитные суммы получены не более чем за 3 месяца до наступления страхового случая и образовались за счет:

- реализации недвижимости;

- вступления в наследство;

- социальных выплат;

- перечисления субсидий;

- получения страхового возмещения;

- судебного решения.

Итоговое сравнение

Как выяснилось, те банки, которые создали вклады специально для пенсионеров, далеко не всегда продумали особые условия для них – некоторые просто ограничились чуть повышенной процентной ставкой. В результате многие вклады даже менее выгодны, чем стандартные (то есть «для всех») предложения от других банков – того же Альфа-Банка или накопительных счетов в разных банках.

Тем не менее, есть преимущества и у «пенсионных» вкладов, а чтобы было проще выбрать лучший из них, мы собрали все данные в таблице:

таблица прокручивается по горизонтали

| ВТБ | МКБ | УБРиР | Россельхозбанк | «Открытие» | |

|---|---|---|---|---|---|

| Максимальная процентная ставка | 7,5% годовых | 8,2% годовых | 7,85% годовых | 9% годовых | 8% годовых |

| Условие для максимальной ставки | Капитализация процентов плюс траты по карте от 10 тысяч рублей в месяц | Вклад на год или на два года, получение пенсии на карту «Мудрость» | Ставка фиксированная и без условий | Вклад на 3 года, открытый онлайн | Вклад на срок больше года с выплатой процентов в конце срока |

| Срок вклада | 730 дней | от 1 до 2 лет | 1100 дней | от 1 до 3 лет | от 3 месяцев до 2 лет |

| Возможность пополнения | Можно пополнять | Можно пополнять в первые 90 дней | Можно пополнять | Нет | Нет |

| Возможность частично снимать деньги | Можно снимать до минимальной суммы в 1000 рублей | Нет | Нет | Нет | Нет |

| Досрочное расторжение | Льготы нет, но она и не нужна | По ставке «до востребования» | С 391-го дня клиент получит проценты под 5,75% годовых | По ставке «до востребования» | По ставке «до востребования» |

Таким образом, явного фаворита нет – все зависит от предполагаемого сценария использования вклада

Если пенсионеру важна максимальная гибкость в ущерб доходности, то стоит обратить внимание на вклад от ВТБ (или на накопительные счета – там условия похожие). Если же важна максимальная доходность, то можно вложиться в Россельхозбанк, или же в любой другой банк, который дает от 9% годовых

Если же сбережения у пенсионера совсем небольшие, есть вариант оставить деньги на карте с начислением процентов – в ВТБ или в других банках. Эти деньги защищены не хуже, чем вклады – АСВ гарантирует возврат сумм до 1,4 миллионов рублей.