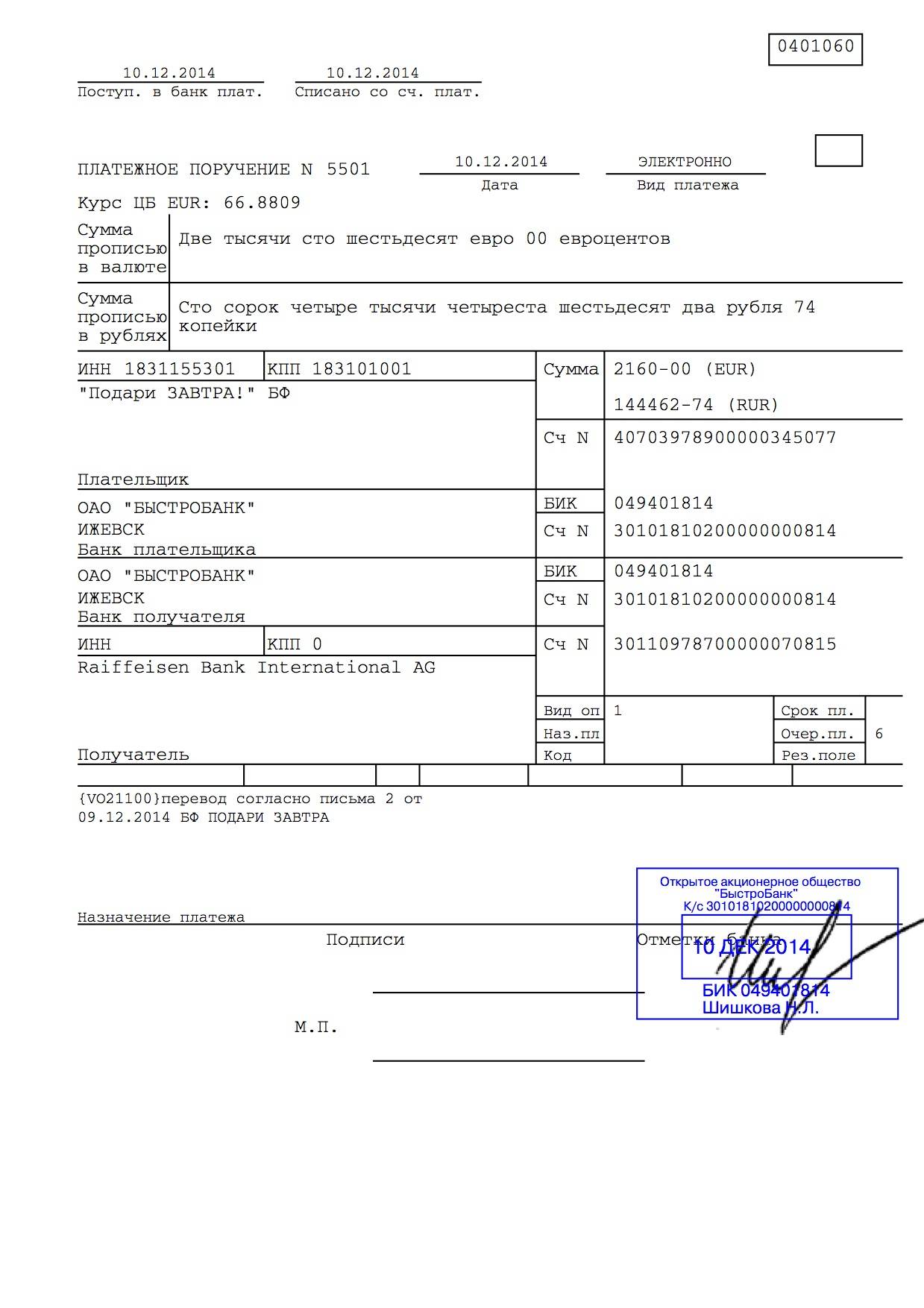

«Юридическое лицо» на английском: legal entity?

Итак, согласно определению, приведенному в словаре USLegal, legal entity обозначает любое лицо, не являющееся физическим, которое вправе среди прочего на законных основаниях осуществлять свою деятельность, заключать договоры, предъявлять иск и отвечать по иску.

Аналогичная дефиниция содержится в Simple English Wikipedia:

Как видим, на первый взгляд, это полностью соответствует понятию «юридическое лицо», используемому в нашем праве.

Вместе с тем не всё так однозначно. Во многих контекстах англосаксонский термин legal entity имеет более широкое значение и включает в себя индивидуальных предпринимателей, которые в нашем праве не относятся к юридическим лицам, а являются уникальным субъектом права, обладающим признаками как физического, так и юридического лица.

Это следует из следующих примеров (во всех нижеизложенных цитатах выделение жирным шрифтом сделано нами — прим. И.Б.):

Таким образом, англосаксонский термин legal entity шире нашего понятия юридического лица, поскольку включает в себя индивидуальных предпринимателей (англ. sole traders/sole proprietors), и между нельзя ставить знак равенства. Более подробно о том, как правильно переводить понятие «индивидуальный предприниматель» на английский язык, читайте в нашей статье «Как будет «индивидуальный предприниматель» на английском?».

Однако в нашем праве также есть термин, включающий в себя юридических лиц и индивидуальных предпринимателей и исключающий физических лиц. Это «хозяйствующий субъект», или «субъект хозяйствования», т. е. юридическое или физическое лицо, осуществляющее хозяйственную (предпринимательскую) деятельность от своего имени.

Следовательно, категория legal entity, на наш взгляд, в большей степени соответствует понятию «хозяйствующий субъект» («субъект хозяйствования»), и именно так следует переводить этот термин на русский язык:

legal entity – хозяйствующий субъект, субъект хозяйствования.

На сегодняшний день существует много вариантов перевода термина «юридическое лицо», альтернативных legal entity.

В каких случая допустим перевод от юридического лица к физическому

Перечисление денежных средств физическому лицу от юридического лица возможно только в трех случаях:

- если предприятие выдает кредит или займ;

- если компания выкупает у физического лица какую-либо продукцию или услуги;

- если гражданину перечисляется заработная плата от юридического лица.

Денежные переводы другого назначения не предусмотрены законодательством РФ и считаются незаконными.

Кредит или займ

Перечисление займа от юридического лица возможно как сотруднику этого предприятия, так и иным физическим лицам. Лимит переводов своим работникам не регулируется нормативно-правовыми актами: организация может выдать любую сумму.

В случае со сторонними гражданами — частые перечисления крупных сумм могут вызвать подозрения у контролирующих органов: право кредитования имеют только компании, зарегистрировавшие в реестре и в органах статистики новый вид экономической деятельности.

Чтобы перевести деньги на карту в качестве займа, нужно составить соответствующий договор. В нем должно быть указано:

- данные заемщика;

- полная информация о предприятии, выдающем денежные средства;

- сумма кредитования;

- дополнительная информация: сроки выплат, обязанности сторон, проценты.

Выкуп продукции или плата за оказанные услуги

Если перевод на карту физическому лицу от юридического лица осуществляется с целью выкупа продукции или платы за оказанные услуги, то также должен быть оформлен договор проводимой сделки. В таком случае с получателя удерживается и перечисляется в бюджет НДФЛ по ставке 13%.

Заработная плата

Если гражданин состоит с компанией в трудовых отношениях, что подтверждается подписанным трудовым договором, то перечисление средств на карту физическому лицу от юридического может быть оформлено как выплата заработной платы. Такие переводы также должны облагаться НДФЛ по ставке 13%.

Законодательные предостережения

Закон регулирует безналичный перевод от юридического лица физическому. Он обуславливает противодействие отмыванию полученных доходов и определяет необходимость контроля денежных переводов на счета физических лиц в ситуациях, когда их размер превышает сумму в 600 000 рублей.

Пристальному вниманию банковских сотрудников подлежать операции:

- перевод средств в размере, превышающем нормативную величину;

- предоставление кредита;

- проведение операций с бумагами, являющимися ценными в ситуации, если получатель не имеет резидентского статуса.

Дата последнего комментария: 2019-09-01

Все мы привыкли к карточным переводам. Не надо снимать наличные, бежать в банкомат. Мы не задумываясь даем номер своего карточного счета, или высылаем фото карты по мессенджеру. Еще бы, это так удобно и быстро! Но, к сожалению, не безопасно в плане налогообложения, если вы не имеете статус ИП. Платится ли налог с поступлений на банковскую карту физических лиц или нет, какие риски существуют и как их избежать? Давайте разбираться.

Получая денежные средства на банковскую карточку, имейте в виду, что все поступления на ваш счет налоговики изначально считают доходом для целей налогообложения НДФЛ. А как иначе, ведь проверяющие, зачастую, видят картину, когда денежные средства поступают без опознавательных знаков, платеж невозможно идентифицировать в плане назначения и цели получения. В графе «Назначение платежа», иногда пишут: оплата/возврат/перевод и т.д, что угодно, а то и вовсе поле может оставаться пустым. Это играет «на руку» налоговикам, ведь непонятный платеж дает основание полагать что физлицо получило доход. Есть возможность доначислить налог НДФЛ, пени и штраф. Но ведь есть и необлагаемые НДФЛ доходы!

Вопрос с НДФЛ отпадает, если деньги пришли от юр. лиц или ИП. Они являются налоговыми агентами самостоятельно удерживают и уплачивают НДФЛ в бюджет. Что касается поступлений от физических лиц, то законодательно платежи между физлицами не запрещены и не ограничены. Итак, попробуем разобраться, как избежать лишних доначислений.

Согласно ст. 209 НК РФ , при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Физическое лицо может получить на банковский счет от физического лица денежные средства по различным основаниям:

- Возврат долга от друга, родственника;

- Деньги взаймы от друзей на время;

- Поступление за оказанную услугу;

- Поступление от продажи чего-то, возможно б/у, возможно новое;

- И т.д, перечень можно продолжать.

Ни налоговая, ни банк не разберется на какие цели и по каким причинам получены денежные средства, если нет достаточной информации о назначении платежа. Таким образом, все поступления на счет будут считаться вашим доходом, если такая информация при отправке платежа не указывается.

Что изменилось

У всех, кто платит физическим лицам, с 1 июня 2020 года появляются две новые обязанности при переводе и заполнении платежей.

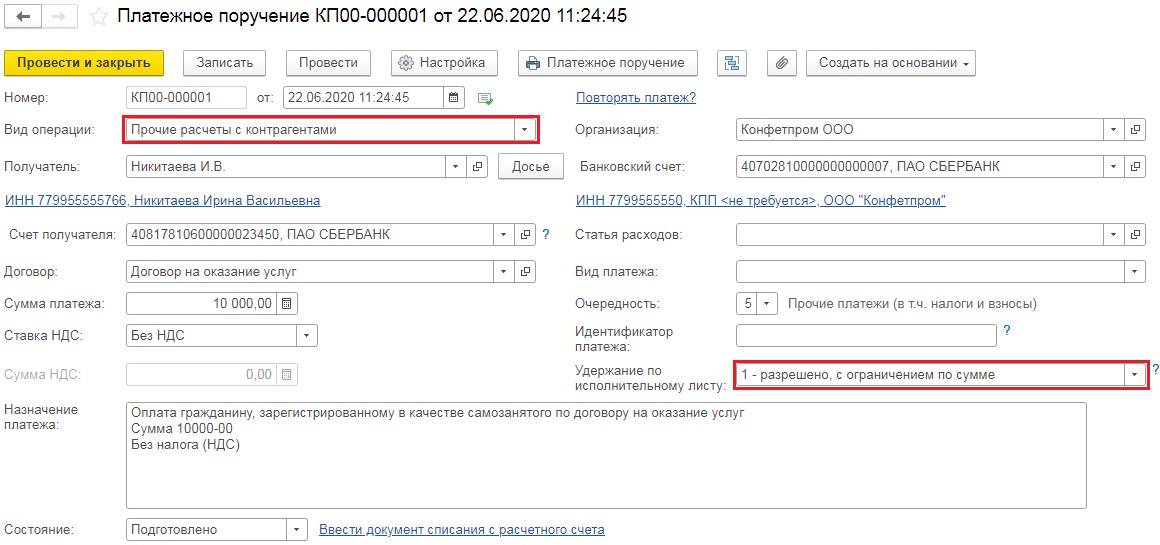

Сумма взыскания в назначении платежа. Если ваш работник является должником, и вам как работодателю поступил исполнительный лист об удержании из его заработной платы, вы должны сделать об этом пометку в платёжке. В поле «Назначение платежа» укажите размер взысканной суммы в таком формате: символ «//», «ВЗС» (взысканная сумма), символ «//», сумма цифрами, символ «//».

Информационное письмо Банка России от 27.02.2020 N ИН-05−45/10

При указании суммы рубли отделяются от копеек знаком тире. Если сумма целая, без копеек, то после знака тире указывается «00». Например, если вы удержали с работника 500 рублей по исполнительному документу, в платёжке напишите: //ВЗС//500−00//.

Новое поле 20. Если вы выплачиваете зарплату работникам, оплачиваете вознаграждение по договору или совершаете любой другой перевод физическому лицу, нужно указывать код вида дохода в платёжном поручении. Само платёжное поручение не изменилось, поэтому код указывается в поле 20 «Назначение платежа кодовое».

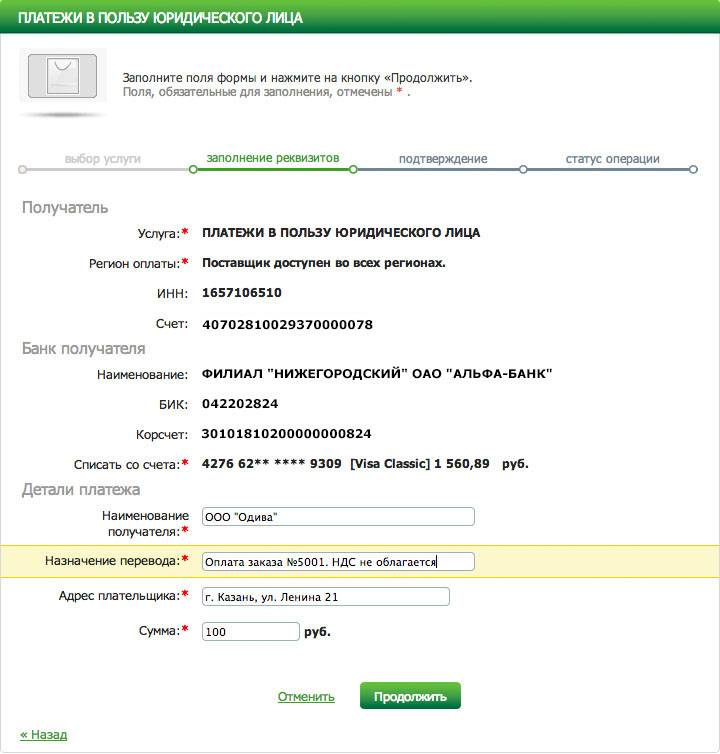

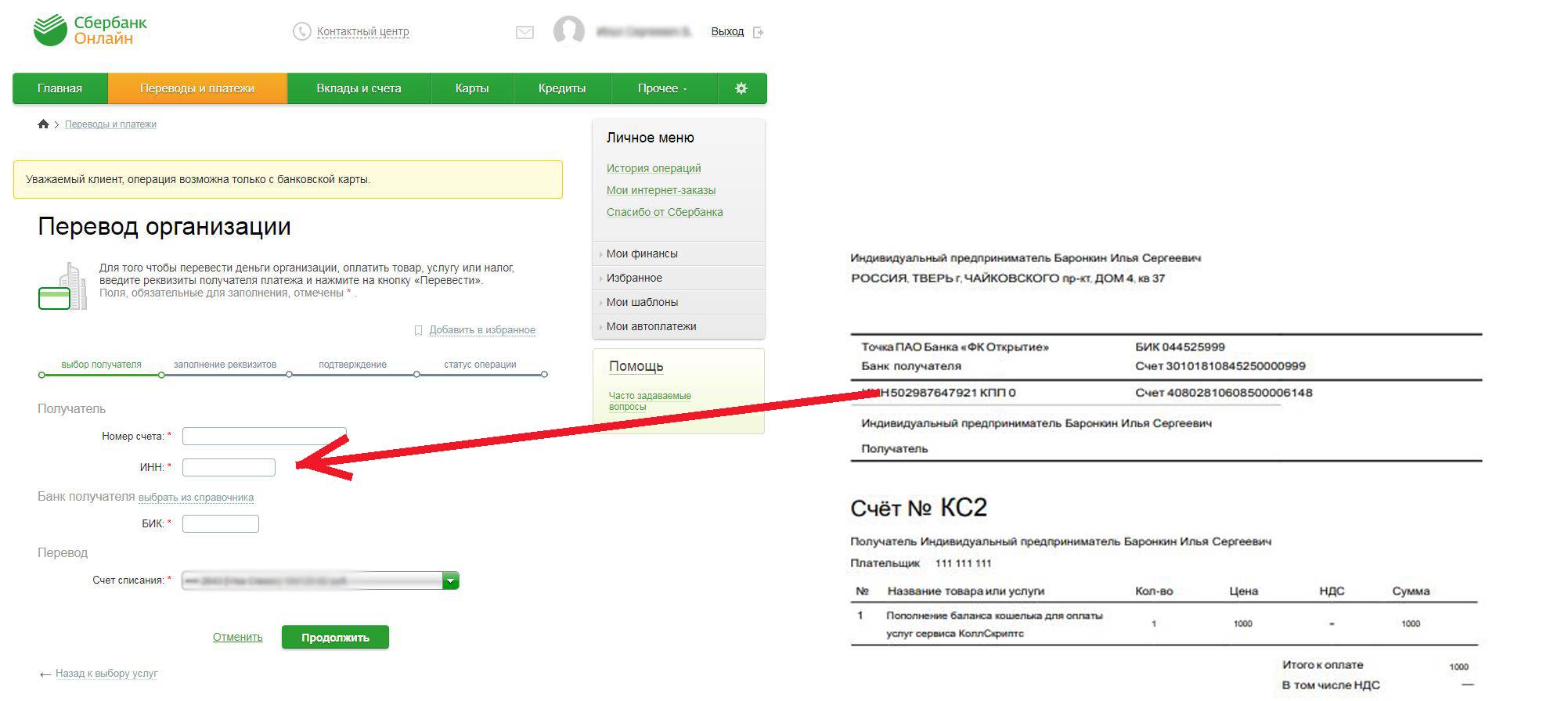

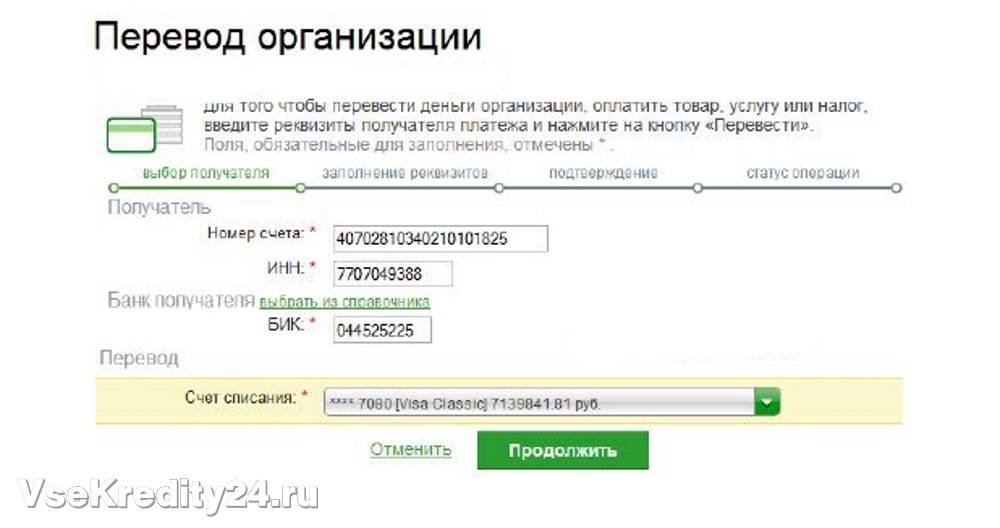

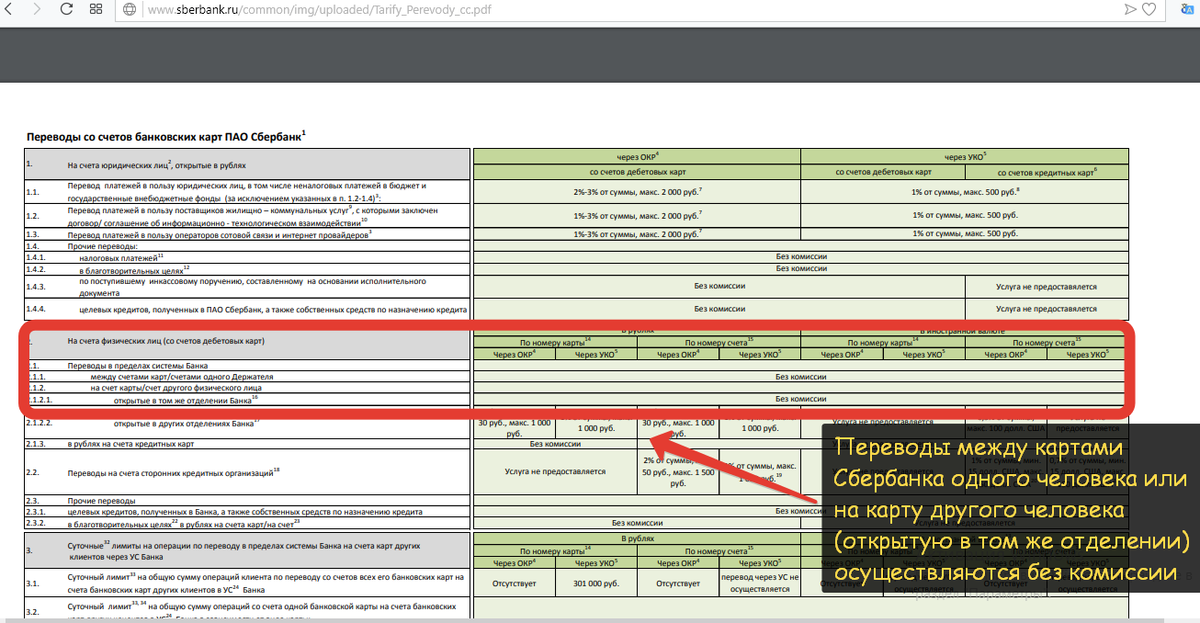

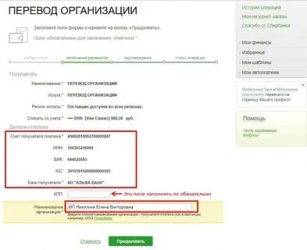

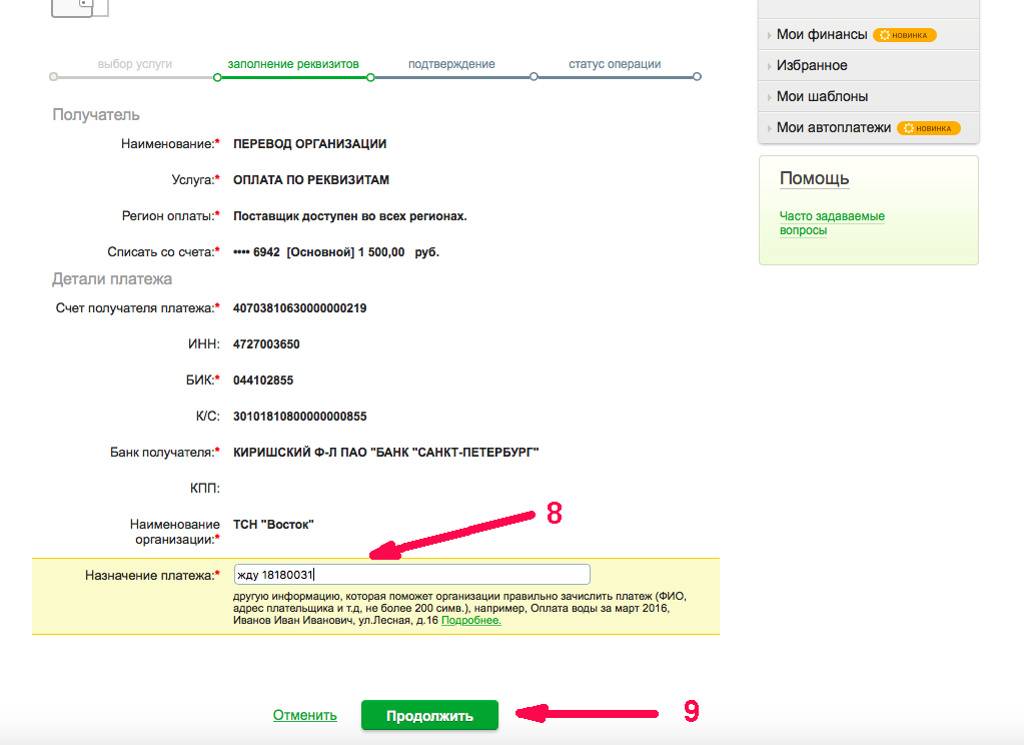

Как совершить перевод по реквизитам с карты на р/с организации через «Сбербанк Онлайн»?

Переводы на расчетный счет организации через «Сбербанк Онлайн» практически не отличаются от перечислений ИП. Внимательно вносите все реквизиты и отслеживайте статус платежа.

Через систему «Сбербанк Онлайн» на ПК

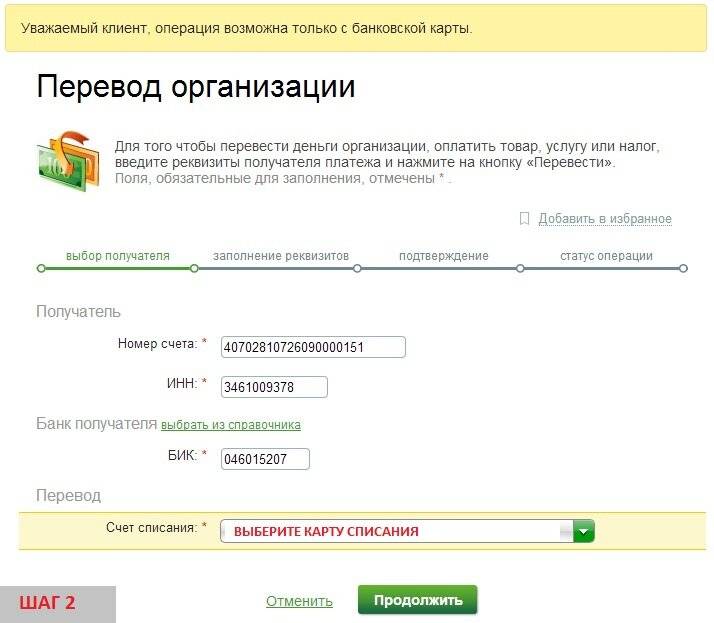

Войдите в браузер и перейдите на страницу входа в учетную запись. Далее следуйте инструкции:

- авторизуйтесь в системе;

- войдите в раздел «Переводы»;

- выберите «Перевод организации»;

- введите реквизиты (БИК, номер счета, ИНН и название);

- подтвердите операцию одноразовым паролем.

Через мобильное приложение «Сбербанк Онлайн» для Android

Если у вас установлено приложение «Сбербанк» для Андроид, введите пароль для входа и осуществите следующие действия:

- войдите в «Платежи и переводы»;

- выберите пункт «Остальные»;

- нажмите «Оплата по реквизитам»;

- в окне оплаты введите данные получателя;

- завершите операцию кнопкой «Оплатить».

Комиссии

Размер комиссии за перевод физическому лицу от юридического зависит от того, через какой банк происходит перечисление. Процент может варьировать от 0,5 до 10% от общей суммы.

Например, в Сбербанке комиссия за перевод составляет 1,1% от суммы, но не менее 115 рублей за одну операцию. Комиссионный сбор не распространяется на выплату заработной платы, а также на социальные и страховые отчисления.

В ВТБ24 комиссия зависит от суммы перевода. Так, если вы отправляете до 6 млн рублей в месяц, банк возьмет 1% от операции. Переводы свыше этой суммы облагаются комиссией в 10%.

Важно: если у предприятия заключен договор с ВТБ о зарплатном проекте, то перечисление заработной платы сотрудникам не облагается комиссией.

Дополнительно за любой перевод на карту, который налоговая может принять за незадекларированный доход физического лица, нужно сделать 13% отчислений.

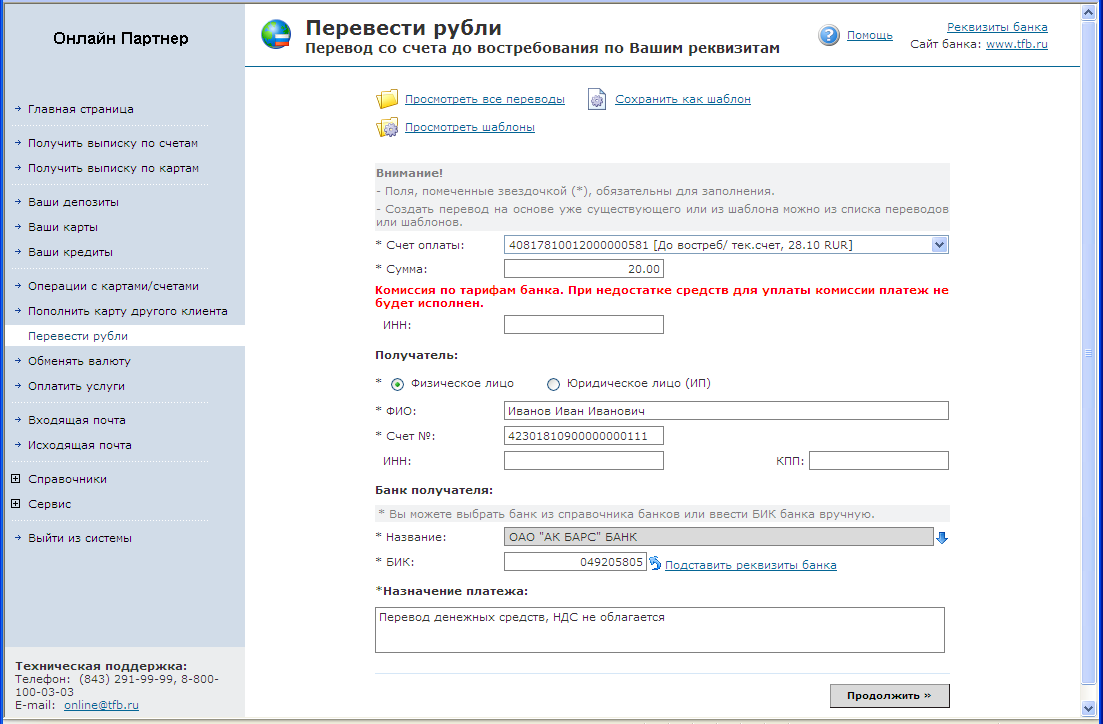

Как физическому лицу перевести деньги на р/с организации?

Перевести деньги с расчетного счета частного лица на счет компании можно через отделение банка или дистанционно. Первый способ подходит в том случае, если у вас нет денег на карте или доступа в личный кабинет.

Как отправить перевод через офис?

Для этого следует обратиться в офис банка, сотрудники которому могут оформить перевод на счет юридического лица. На практике многие банки готовы принять деньги, только если у вас будет карта их банка. Без карты 100% можно перевести в Сбербанке, РГС Банке.

Чтобы перевести деньги на счет организации через офис банка надо:

- Предъявить сотруднику банка (кассиру) паспорт или иной документ для подтверждения личности.

- Предоставить реквизиты юридического лица.

- Подождать, пока сотрудник сформирует заявление на отправление перевода, и проверить его.

- Внести деньги в кассу.

- Получить платежный документ.

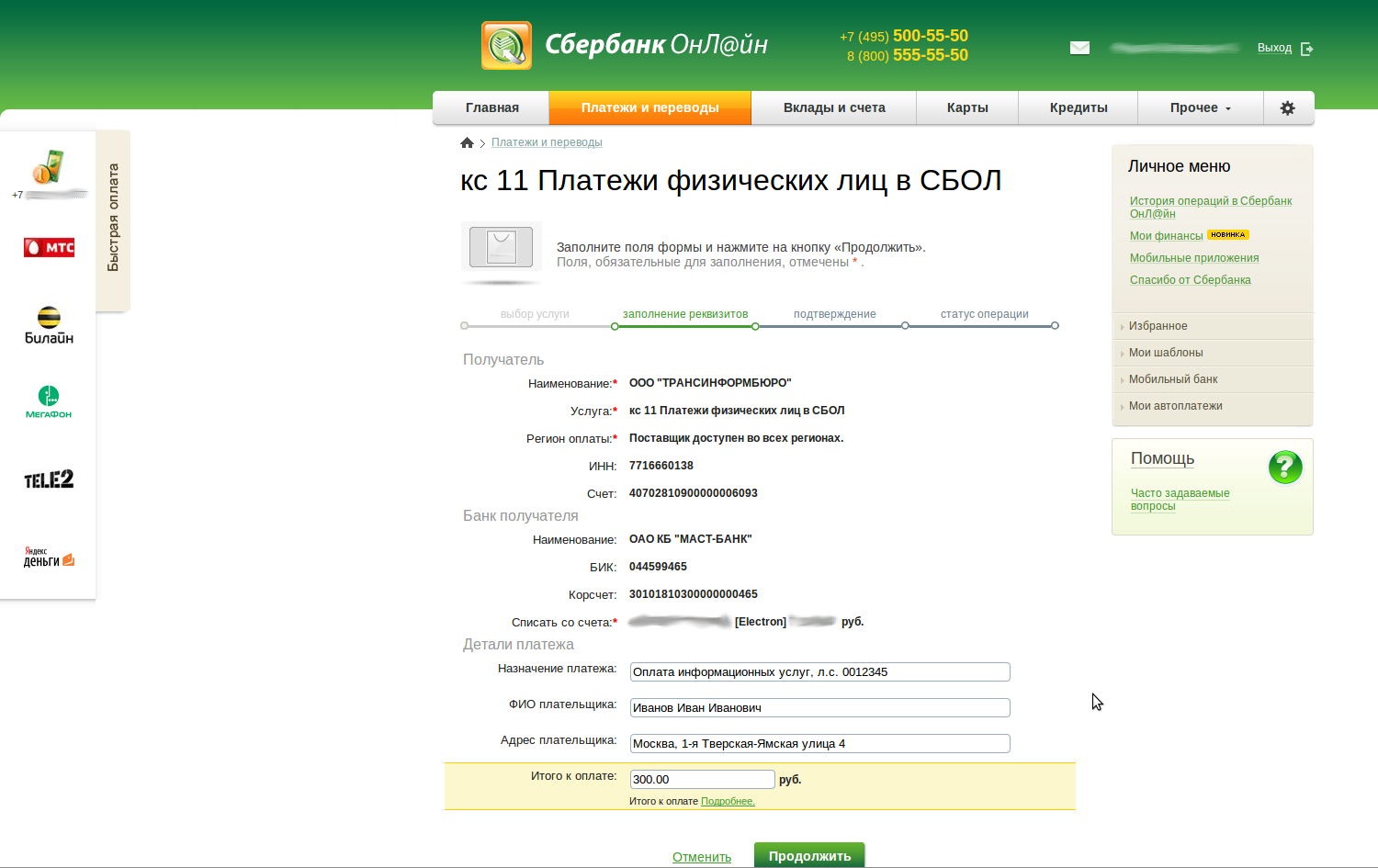

Как отправить перевод через личный кабинет клиента?

Чтобы не тратить время на обращение в офис, можно отправить перевод через личный кабинет. Предлагаем ознакомиться с пошаговой инструкцией отправления перевода на примере личного кабинета СБЕР Банка.

Первое что надо сделать – это авторизоваться в личном кабинете. Для этого на официальном сайте банка выбрать «СберБанк Онлайн» и ввести логин с паролем.

После выбрать раздел «Платежи».

Откроется список доступных платежей и переводов. Надо выбрать «Платеж по реквизитам».

На следующем шаге следует ввести ИНН юридического лица. После кликнуть «Продолжить». Допустим, что надо отправить деньги компании ООО «Проктер Энд Гэмбл», ИНН которой 7701639976.

Далее потребуется ввести расчетный счет и БИК.

Последнее, что потребуется указать/выбрать, это:

- счет или карту, с которой спишутся деньги;

- назначение платежа;

- сумму.

Стоит отметить, что банк получателя и название компании погрузятся автоматически, после ввода БИКа. Если вы заметите неточности, то следует внести изменения.

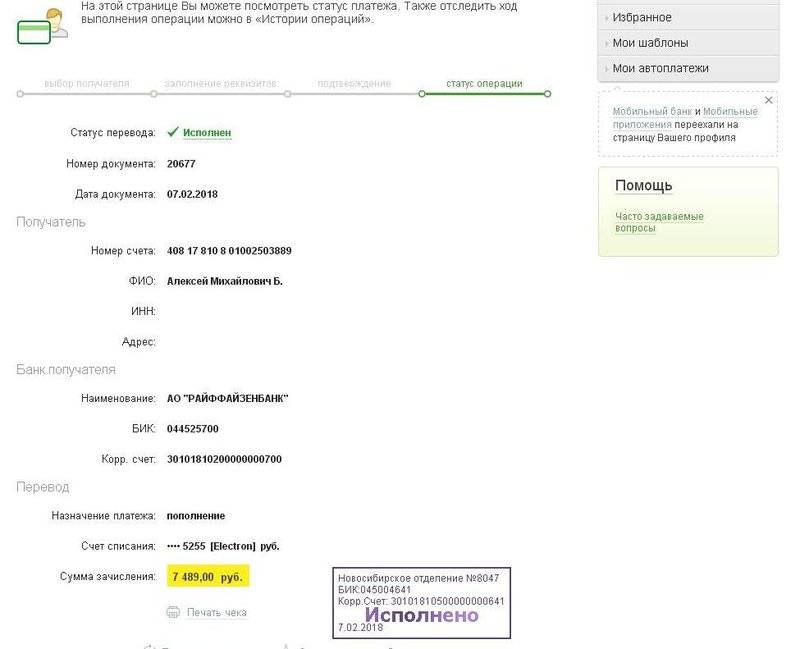

После ввода всех реквизитов останется подтвердить платеж, введя секретный код, который придет на телефон в смс-сообщение. На этом процедура перевода денег организации закончена.

Когда переводы банки трактуют как бизнес?

Сегодня банки могут отслеживать суммы переводов, лиц, которые их осуществляют и частоту таких переводов. Понятно, что если физическое лицо является самозанятым и получает постоянно переводы на карту за определенные услуги или товары, то банк быстро может отследить такие переводы и признать такую деятельность незаконной предпринимательской деятельностью, а, следовательно, блокировать такие транзакции.

27 ноября 2018 года Президентом Российской Федерации В.В. Путиным был подписан Федеральный закон N 422-ФЗ “О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход” в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)”, или, как привыкли называть его, проект и, наверное, будут называть сам Закон – “Закон о самозанятых гражданах”.

Справедливости ради необходимо отметить, что в 2019 году данный Закон распространяет свое действие только на территориях, указанных в Законе, а также является экспериментом и рассчитан быть проведенным сроком до 31 декабря 2028 года включительно, т.е. на 10 лет. Указанный Закон (эксперимент) вступил в силу с 1 января 2019 года.

А вот с 2020 года эксперимент получит распространение на всей территории страны.

Данный Закон касается очень многомиллионного круга лиц, в частности граждан и индивидуальных предпринимателей, проживающих и осуществляющих свою деятельность на указанной в Законе территории.

Согласно указанному Закону, налогоплательщиками налога на профессиональный доход признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке, установленном настоящим Федеральным законом, но при этом это лица, не являющиеся работниками по трудовым договорам и не привлекающие работников по трудовым договорам.

Простыми словами под указанную категорию подпадают лица, зарабатывающие своим собственным трудом, выполняя работу лично, и не подпадающие под ограничения, установленные самим Законом.

Необходимо отметить, что выбор о применении положения данного Закона являются правом, а не обязанностью налогоплательщиков, что прямо указано в Законе, однако если только деятельность не требует специального разрешения и не урегулирована иными законами.

Но вот банк имеет право запросить дополнительную информацию об уплате налогов налогоплательщиком и об основаниях перевода, если заподозрит клиента в незаконной предпринимательской деятельности.

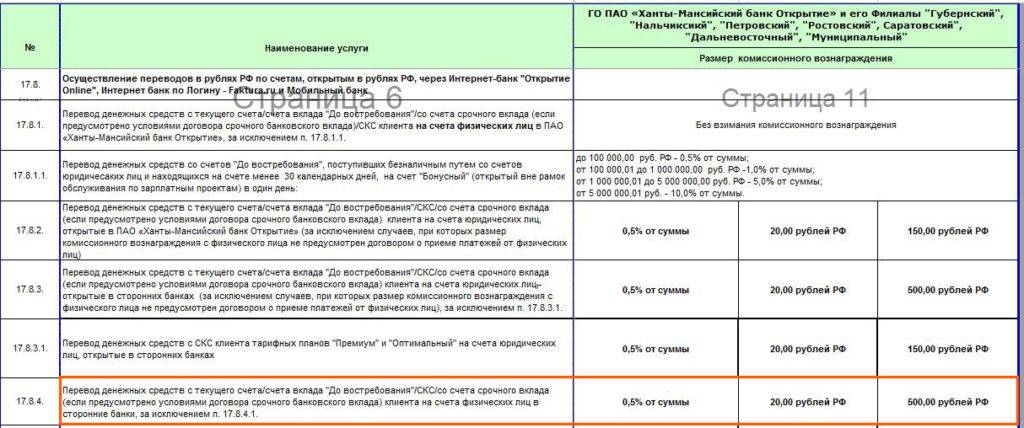

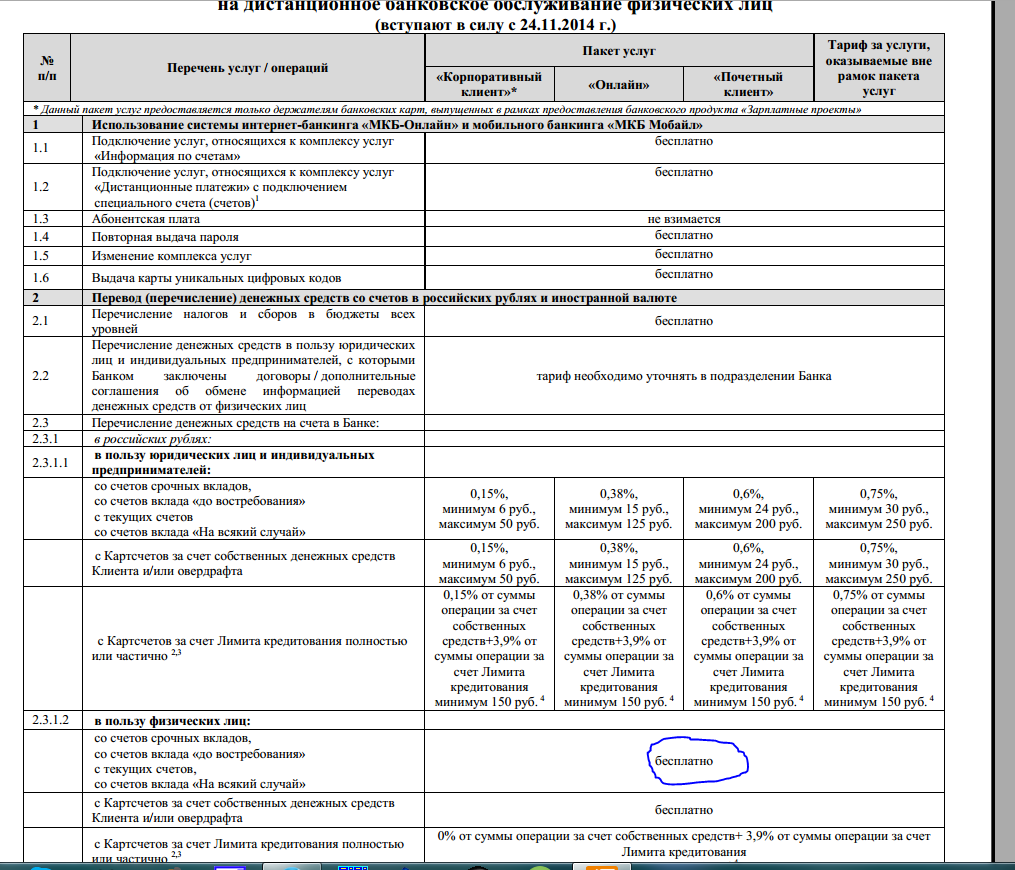

Взимаемая комиссия

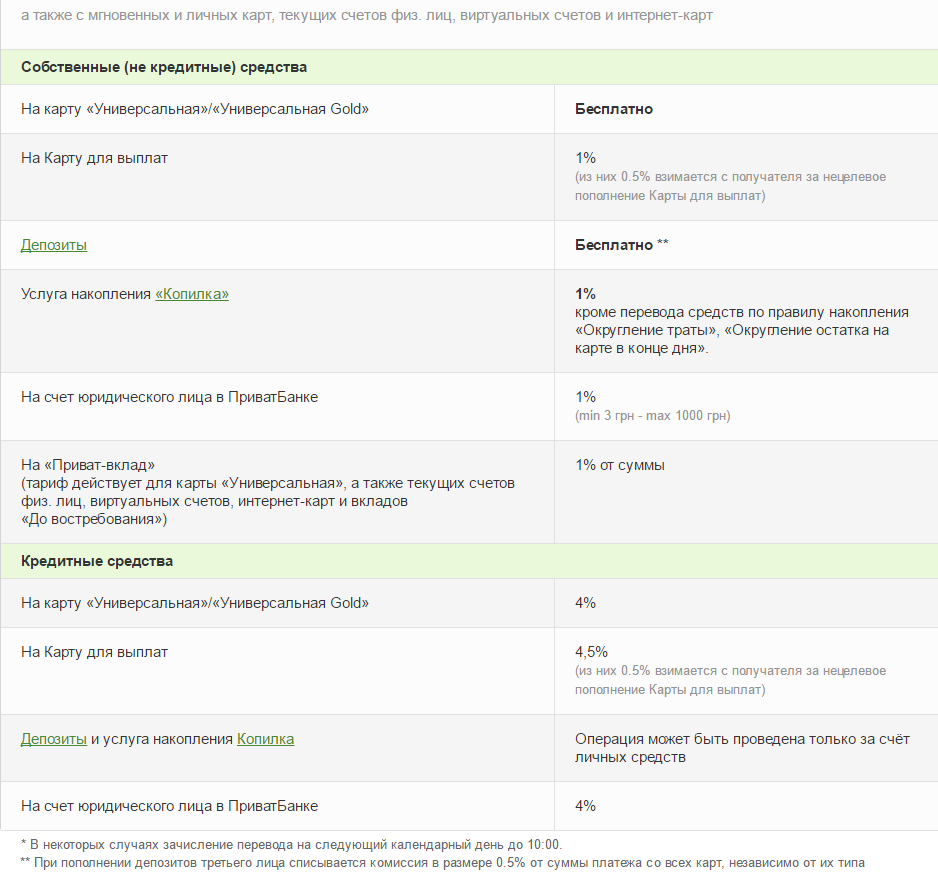

У крупных банков, таких как Сбербанк, комиссия за перевод юридическому лицу от физического лица пересчитывается регулярно, чтобы соответствовать экономическому положению в стране. В этой статье представлены данные, актуальные на 2018 год.

По документам Сбербанка, к юридическим лицам относятся коммерческие организации, налоговые учреждения, фонды, поставщики коммунальных услуг и операторы связи. По тарифам эти учреждения разбиты на три группы:

- организации, налоговые и внебюджетные фонды;

- поставщики коммунальных услуг, с которыми заключен договор о взаимодействии;

- операторы связи.

Обратите внимание! Для каждой из этих групп Сбербанк устанавливает отдельную комиссию при разных способах перевода

При денежном переводе с карты

Этот путь возможен при использовании интернет-банка. А именно:

- Для любых денежных переводов Сбербанк Онлайн установил единый процент, равный 1% от суммы перевода, однако он не должен превышать 500 рублей. Важным замечанием является то, что это правило распространяется только на рублевые переводы.

- Валютные же операции осуществляются по комиссии в 1% от суммы, но она должна быть в рамках от 15 до 200 долларов.

При переводе со счета

Наиболее выгодным способом отправки денег со счета юридическому лицу являются операции через банкомат. Они обрабатываются быстрее, чем операции через отделение банка, и благодаря им можно перевести большую сумму с меньшей комиссией.

- Если получателем выступают коммерческие организации, налоговые и фонды, то обязательный дополнительный платеж будет составлять от 1–3% от суммы платежа, при этом его максимальная величина ограничивается 2000 рублей.

- При выводе денег через банкомат поставщикам юридических услуг комиссия выплачивается по тем же условиям.

- Если выплата идет операторам связи, то сумма комиссии равна 2,5%от размера платежа, и находится в рамках от 5 рублей до 2 тысяч.

При наличных расчетах

Операции наличными выгодно производить через банкоматы и через отделения банка. Особенно разумно пересылать таким образом большие суммы денег. Особенности заключаются в следующем:

- За переводы коммерческим организациям и фондам придется дополнительно заплатить 2–3% от суммы без превышения порога в 2 тысячи рублей. Это общеустановленное правило, однако некоторые отделения Сбербанка в крупных городах подняли этот лимит до двух с половиной тысяч, чем сильно разочаровал своих клиентов.

- Переводы поставщикам коммунальных услуг осуществляются на общих требованиях, поэтому комиссия стандартна – 1–3% от суммы платежа, также без превышения 2 тысяч.

- Операции с операторами связи осуществляются по комиссии, равной 2% от перевода, хотя ее минимум не может быть меньше 5 рублей, а максимум больше 2 тысяч.

- Валютные переводы между физическими лицами, поставщиками коммунальных услуг и операторами невозможны.

Для ускорения операций, Сбербанк настоятельно советует своим клиентам производить крупные денежные переводы только со счетов. Во-первых, так вы получаете меньший процент комиссии, во-вторых, операции между счетами обрабатываются гораздо быстрее, чем транзакции без счета.

Перевести с карты на расчетный счет и на карту со счета

Очень часто физические лица переводят средства на расчетный банковский счет организации. Существует несколько вариантов, как перевести средства с банковской карты на счет. Необходимо помнить, что банк снимает проценты за перевод. Каждый банк устанавливает свою процентную ставку.

Через отделение финансовой организации.

Для перевода понадобится документ, устанавливающий личность, платежная карта отправителя, реквизиты счета для оплаты. Все документы предъявляются сотруднику банка. Он вносит их в базу данных и снимает необходимую сумму для перевода с карты и отправляет на расчетный счет получателя. Операция перевода занимает от нескольких часов до нескольких суток.

Посредством банкомата одного из финансовых учреждений.

Необходимо перевести деньги по реквизитам, поэтому если пользуетесь терминалами самообслуживания, лучше прибегнуть к услугам сотрудника:

- Вставить карту в терминал и авторизоваться;

- Перейти в меню «перевод денежных средств»;

- В открывшемся меню выбрать «перечисление на расчетный счет»;

- После этого появится поле с большим количеством свободных строк, которые потребуется заполнить;

- Перевести необходимый объем денежных средств, учитывая при этом размер комиссии;

- Обязательно запросить квиток о переводе.

Этот вариант подойдет для тех, у кого подключен виртуальный, или мобильный банкинг. Для перечисления средств данным способом потребуется ИНН и БИК получателя. Деньги перечисляются в течение нескольких часов.

Перевод физ. лицу с расчетного счета организаций и предпринимателей также распространены, как и переводы в обратном порядке. Это происходит при начислении заработной платы, или оплаты выполненного объема работы в соответствие с гражданско-правовым соглашением.

В данном случае обязательно указывать номер соглашения и вид услуг, которые оплачиваются. Вместе с начислением заработной платы плательщик обязан составлять ведомости оплаты НДФЛ и страховых начислений. При перечислении аванса или заработной платы плательщик должен в обязательном порядке указать наименование платежа. Внесение наличных на корпоративную карту производится с помощью клиентского менеджера.

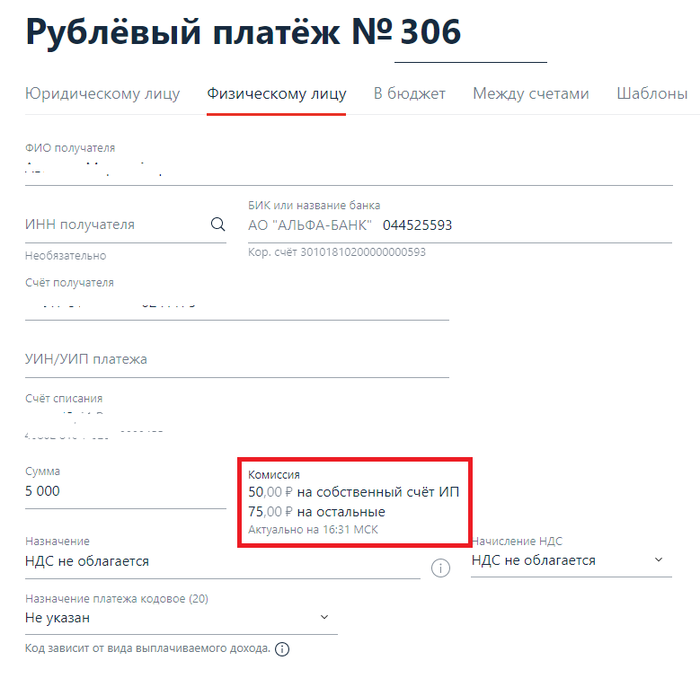

Какие сведения необходимо указывать:

- Паспортные данные получателя;

- БИК;

- ИНН;

- Наименование финансовой организации получателя;

- Номер расчетного счета или платежной карты получателя;

- Cумма перевода;

- Назначение платежа.

Какие способы перевода денег предлагает Сбербанк

Как и большинство современных банков, Сбербанк предлагает три способа обслуживания. А именно:

- Через банкомат. Каждый может перевести денежную сумму юридическому лицу через банковский терминал. Для этого понадобятся лишь реквизиты той организации, которой вы собираетесь переслать деньги. Благодаря опции «Перевод средств» можно отправлять деньги не только юридическим, но и физическим лицам и ИП.

- Через Сбербанк Онлайн. Интернет-банкинг также дает возможность управлять движением ваших денежных средств, однако имеет свои ограничения. К примеру, через интернет нельзя переводить средства в валюте без открытия счета, для этого придется обратиться за помощью к сотрудникам банка. Если же вам нужно совершить быструю некрупную транзакцию, то приложение Сбербанк Онлайн отлично подойдет для этой цели, так как у него наименьшее время для обработки запросов и заявок на перевод.

- Через отделение банка. Для перевода крупных сумм надежнее всего будет обратиться к сотрудникам Сбербанка, которые смогут верно оформить эту операцию. Для осуществления транзакции вам будут нужны номер счета получателя, название организации, ее БИК и ИНН. Стоит отметить, что это самый затратный по времени способ, но при этом самый безопасный и надежный.

Когда перевод не является доходом?

Конечно, переводы между родственниками безопасны, и часто встречаются такие ситуации, когда мы просим родственника оплатить за мобильную связь, кинуть денег на карту.

Важно помнить, что переводы разрешены только в рублях. В валюте между резидентами переводы запрещены за исключением переводов физическими лицами – резидентами иностранной валюты со своих счетов, открытых в уполномоченных банках, в пользу иных физических лиц – резидентов, являющихся их супругами или близкими родственниками (родственниками по прямой восходящей и нисходящей линии (родителями и детьми, дедушкой, бабушкой и внуками), полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами, усыновителями и усыновленными), на счета указанных лиц, открытые в уполномоченных банках либо в банках, расположенных за пределами территории Российской Федерации (пп.17 ст.9 Федерального закона от 10.12.2003 N 173-ФЗ “О валютном регулировании и валютном контроле”).. Кроме того, часто знакомые просят взаймы деньги

И при этом не заключают никаких договоров. Перевод на карту по такому устному договору займа также возможен. В 2018 года в 10 раз увеличен нижний порог суммы договоров граждан между собой, для заключения которых необходимо соблюдение письменной формы (появившиеся правки в подп. 2 п. 1 ст. 161 ГК РФ). До внесения изменений в указанную статью Гражданского кодекса нижний порог зависел от минимального размера оплаты труда (МРОТ) и составлял сумму не более 10 МРОТ. Сегодня МРОТ составляет 100 рублей (ст. 5 Закона от 19 июня 2000 г. N 82-ФЗ), а это значит, что до вступления в силу Закона N 100-ФЗ для совершения сделок стоимостью свыше 1000 рублей требовалось соблюдение письменной формы. С 1 сентября письменная форма договоров, заключаемых гражданами между собой, необходима только при их цене, превышающей 10 000 рублей.

Кроме того, часто знакомые просят взаймы деньги. И при этом не заключают никаких договоров. Перевод на карту по такому устному договору займа также возможен. В 2018 года в 10 раз увеличен нижний порог суммы договоров граждан между собой, для заключения которых необходимо соблюдение письменной формы (появившиеся правки в подп. 2 п. 1 ст. 161 ГК РФ). До внесения изменений в указанную статью Гражданского кодекса нижний порог зависел от минимального размера оплаты труда (МРОТ) и составлял сумму не более 10 МРОТ. Сегодня МРОТ составляет 100 рублей (ст. 5 Закона от 19 июня 2000 г. N 82-ФЗ), а это значит, что до вступления в силу Закона N 100-ФЗ для совершения сделок стоимостью свыше 1000 рублей требовалось соблюдение письменной формы. С 1 сентября письменная форма договоров, заключаемых гражданами между собой, необходима только при их цене, превышающей 10 000 рублей.

Поэтому можно осуществлять такие заимствования в устной форме просто «перекидывая» средства с карты на карту.

Если Вам сделали подарок, то сумма такого подарка является необлагаемой, если перевод осуществлен на сумму 4000 рублей.

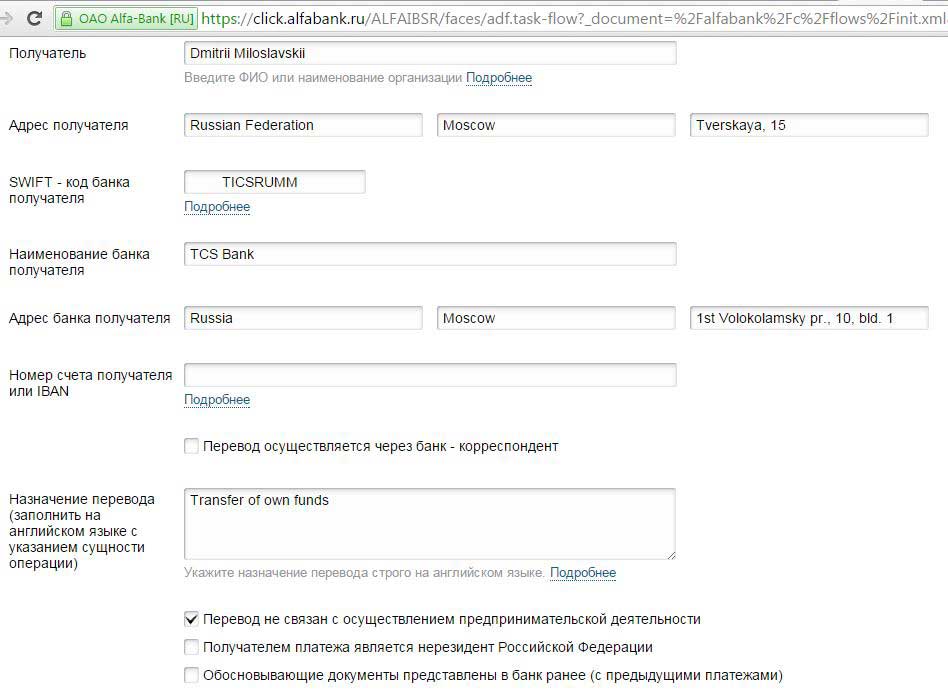

Как осуществляют переводы денег за границу юридические лица

Статья 14 федерального закона № 173-ФЗ «О валютном регулировании и валютном контроле» определяет возможность юридическим лицам выполнять переводы с открытых валютных счетов либо электронными деньгами. Исключения составляют операции по оплате пассажирских перевозок или грузовых перевозок, не связанных с коммерческой деятельностью. Такие расчеты разрешены наличными иностранными или российскими деньгами.

Через валютный счет производятся операции без ограничения лимита при предоставлении дополнительных документов:

- паспорт сделки,

- справка о валютных операциях,

- сведения о контрагенте и иные подтверждающие документы.

При использовании платежных систем юридическому лицу потребуется использовать собственный открытый банковский счет в любом банке либо платежной системе. В платежной системе юридической лицо должно пройти идентификацию, после чего будет произведено перечисление средств.

Существует несколько вариантов перевода средств иностранным контрагентам, включая банковские операции, использование электронных денег и криптовалюты. Любой перевод выполняется с комиссионными, что обязательно учитывают при расчете вносимой суммы. Перевести более 5 тыс. долл. в сутки без предоставления подтверждающих документов может только юридическое лицо со своего счета. Физическим лицам нужно будет выполнить крупный перевод за несколько дней.

Отчеты в Пенсионный фонд

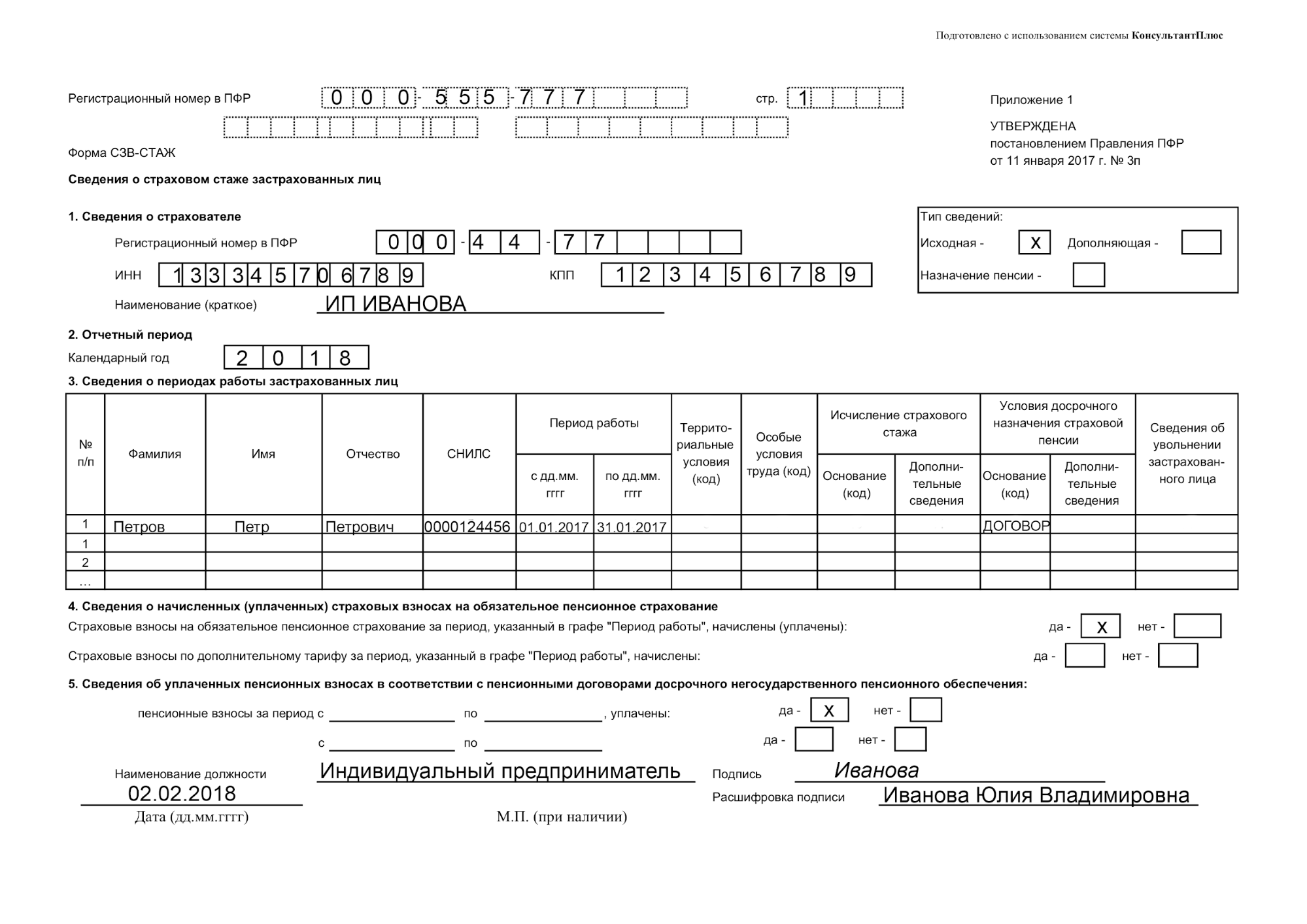

Заплатить налоги и взносы недостаточно, нужны еще отчеты. В Пенсионный фонд сдаете два отчета: СЗВ-М и СЗМ-стаж. Оба отчета — о застрахованных лицах, это как раз исполнитель.

Когда сдавать

СЗВ-М

До 15-го числа следующего за оплатой месяца

СЗВ-стаж и справку для отчета — ОДВ-1

Раз в год, не позже 1 марта

Вот примеры:

В СЗВ-М вписываете всех, кому платили в этом месяце. В отчете: реквизиты, даты, подпись и печать предпринимателя и имена, СНИЛС, ИНН. Скачать форму СЗВ-М

СЗМ-стаж подробнее: здесь сведения, когда исполнители работали, болели или ходили в отпуск, сколько взносов заплатили.

СЗМ-стаж подробнее: здесь сведения, когда исполнители работали, болели или ходили в отпуск, сколько взносов заплатили.

Для отчета СЗМ-стаж заполняете форму ОДВ-1, без нее отчитаться нельзя. Скачать бланк ОДВ-1

Для отчета СЗМ-стаж заполняете форму ОДВ-1, без нее отчитаться нельзя. Скачать бланк ОДВ-1

Из моей практики, в отделении Пенсионного фонда не всегда принимают отчеты по шаблонам с сайта. Если не примут, придется попросить новый бланк и заполнить на месте.

Есть два способа сдавать отчеты: в отделении или сайт. Для сайта понадобится соглашение с Пенсионным фондом, а его можно подписать только лично. Берете с собой паспорт, печать и полные реквизиты, а потом заполняете бланк соглашения в отделении фонда. По опыту, на это уходит час.

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

→ modulbank.ru/buhgalterya

ИП — это юр. лицо или физ. лицо

Статус ИП предусматривает признаки как юрлица, так и физического. Это частное лицо, имеющее право заниматься предпринимательством, предварительно зарегистрировавшись. Главный вопрос — можно ли отнести все признаки юридического лица к ИП.

Для получения ответа следует открыть статью 23 Гражданского кодекса РФ. Здесь прописаны исчерпывающие определения для граждан, занимающихся предпринимательством и не имеющих соответствующего образования. Руководствуясь основными понятиями статьи ГК можно сделать вывод, что ИП — это человек без образования юридического лица, наделенный статусом, разрешающим вести предпринимательскую деятельность. Этого достаточно, чтобы однозначно ответить, является ли ИП юридическим лицом: нет, не является.

С другой стороны, и признать предпринимателей физлицами нельзя, т. к. они имеют отличные друг от друга права и обязанности. ИП участвует в хозяйственной деятельности, не имея хозяйственного субъекта. Любой гражданин РФ или иностранец может заниматься бизнесом после регистрации статуса. В своей работе они обязаны следовать требованиям, регулирующим действия предпринимателей, если таковых нет, то законам, относящимся к требованиям, предъявляемым к организациям. Чтобы разобраться в вопросе ИП это физ. лицо или юр. лицо детально, следует сравнить две организационно-правовые формы.