Недостатки карточки Совесть.

- Необходимость постоянного мониторинга своих покупок и расчета сумм.

- Большие ежемесячные платежи. Если речь идет о покупке на большую сумму или нескольких покупках, то нужно максимально грамотно рассчитывать свои финансовые возможности для своевременного возврата денег.

- Отдельно погасить один долг без другого не получится, поскольку внесенная сумма будет распределена по остальным рассрочкам.

- За неуплату ежемесячного платежа будет назначен штраф, и карта может оказаться заблокированной до полной выплаты долга.

- Кредитные средства можно использовать только на покупки.

- Небольшая сеть партнеров, где можно использовать карточку, но организаторы обещают пополнять этот список постоянно.

- Банк вправе отказать в предоставлении кредитного лимита. На текущий момент процент одобряемости составляет 50-60%, что выше, чем в среднем по банкам.

- Погашение кредита происходит в момент фактического поступления денег на счет. Чтобы не попасть на просрочку, нужно вносить деньги заблаговременно (желательно дней за 5).

- Чтобы закрыть карту, нужно отправить заявление почтовым способом о закрытии с нотариально удостоверенной подписью. У Банка Киви пока только один единственный офис в России.

В чем подвох: плюсы и минусы карты Совесть

Недоверчивые граждане во всем подозревают мошенничество, «развод» или, по крайней мере, какой-то подвох. Карта от КИВИ-банка насторожила многих потенциальных клиентов уже тем, что ее настойчиво предлагают, в том числе по телефону, в духе «имей совесть».

Разумеется, в сбыте любого коммерческого продукта заинтересован тот, кто его рекламирует. У банка за выпуском карты рассрочки кроются свои мотивы (об этом, ниже).

Клиент расширяет возможности приобретения полезных вещей.

Получается, что от такого сотрудничества страдают партнерские организации, вынужденные реализовать свои товары с отсрочкой платежа? Нет, у них тоже есть свой интерес.

Преимущества для клиентов и подводные камни

Карта Совесть поможет приобрести желаемые товары и услуги без переплат (в отличие от потребительских кредитов) при условии, что пользователь строго соблюдает установленные правила.

Минусы проявляются только в том случае, если должник нарушает график расчетов.

Такой же порядок действует, если оплатить ЖКХ картой «Совесть». Это стало возможным, благодаря подписанию КИВИ-банком и некоторыми региональными энергетическими компаниями особых протоколов. Фактически: «Мосэнергосбыт», «Мосэнергосбыт», «Газпром Межрегионгаз Волгоград» и другие подобные организации установили с QIWI партнерские отношения.

Чтобы оценить недостатки «Совести», достаточно зайти на любой тематический форум. Найти нужную тему обсуждения просто: в браузер следует ввести запрос «карта с рассрочкой QIWI».

Главные претензии пользователей распределяются по следующим направлениям:

- Недостаточный лимит и его непредсказуемость. Клиенты, считающие свою кредитную историю практически идеальной, недовольны предоставляемой суммой. В эту же категорию можно отнести упреки в немотивированном отказе, поступившем после долгих хлопот и ожиданий. И все это без объяснений.

- Ненадлежащая деловая дисциплина исполнителей. Бывают, если верить отзывам, случаи, когда в указанное время сотрудники не перезванивают или задают невнятные вопросы и теряют вероятных клиентов.

- Подозрение в сборе личных данных. Немалое количество граждан подверглось тщательным опросам. При этом, они сообщили о себе информацию, которую не стали бы разглашать при других обстоятельствах.

- Системные сбои, приводящие к внезапному обнулению лимита. На эту проблему жалуются многие клиенты. Особенно их озадачивает отсутствие объяснений и невозможность сразу закрыть счет – приходится ждать три месяца.

- Пользователи часто не видят разницы между обычной магазинной рассрочкой и картой «Совесть», а она есть. Торговые организации нередко выдают за оплату частями кредит, предусматривающий проценты за пользование займом или скрытые комиссии.

- Расплывчатость понятия «бонусы». Банк их обещает, но предлагает постоянно следить за призовыми акциями, на что у клиента, чаще всего, нет времени.

Кроме объективных поводов для недовольства, бывают и субъективные причины. Клиенты не всегда внимательно знакомятся с условиями предлагаемого им договора, что приводит к недоразумениям.

Зачем это банку

Заинтересованность финансового учреждения в предоставлении рассрочки обусловлена двумя позитивными экономическими эффектами:

- Первый из них – расширение клиентской базы. Гражданин, получивший карту «Совесть», может прибегнуть к другим услугам КИВИ, например, открыть депозит. Когда в свой банк «тропинка протоптана», психологически, легче по любому вопросу обращаться к нему.

- Второй – вознаграждение от фирм-партнеров. Они охотно делятся своей прибылью с КИВИ.

В чем выгода магазинов-партнеров

Все эти торговые сети, фастфуды и сервисные центры тратят немалые суммы на рекламу и продвижение коммерческих продуктов. Цель у них общая – ускорение оборачиваемости капитала.

Росту продаж способствует и карта рассрочки «Совесть». Покупатель, имея возможность получить услугу или товар сразу, а рассчитаться за нее частями и без переплаты, намного охотнее тратит деньги.

Так стоит ли открывать карту?

Причины отказываться от этого банковского продукта объективно отсутствуют. Эмиссия карты бесплатная, как и многие другие ее опции. Совершать покупки в рассрочку можно в России и за пределами страны, если подключить соответствующую функцию.

Получение «Совести» равнозначно беспроцентному одалживанию денег на четко установленный срок. Если клиент его нарушит, то ему придется заплатить за свою недисциплинированность, что, в общем-то, справедливо – обязательства всегда нужно выполнять, и не только перед банками.

Каких-либо других финансовых потерь от этой карты ждать не стоит. Все зависит от человека и его пунктуальности.

Получить карту

«Совесть» — Программа Лояльности: Кешбэк, Скидки и Баллы

У карты «Совесть» есть своя программа лояльности. В случае частого использования пластикового носителя пользователь сможет приобретать товары со скидкой и на льготных условиях.

Принцип действия этой льготной программы выглядит следующим образом

Принцип действия этой льготной программы выглядит следующим образом

- Пользователь покупает товар в рассрочку.

- После успешного погашения рассрочки ему начисляются баллы (1 балл за каждый рубль из стоимости покупки).

- Чем больше баллов накапливается, тем выше уровень клиента в программе

- лояльности.

- При достижении нового уровня пользователь получает кэшбэк в размере до 25%, а также множитель бонусов, благодаря чему переходить на новые уровни будет еще проще.

Среди подарков, которые стают доступными по мере достижения новых уровней в программе лояльности, можно выделить следующие:

- Кэшбэк в размере 10% на покупки у партнеров.

- Скидка в размере до 40% на отдельные опции.

- До 25% кэшбэка на все опции.

- Получение бонусных баллов без покупок (к примеру, за выполнение заданий).

Подобные подарки вручаются после каждого нового уровня. Ознакомиться с ними можно в разделе бонусы в «Личном кабинете».

Условия пользования

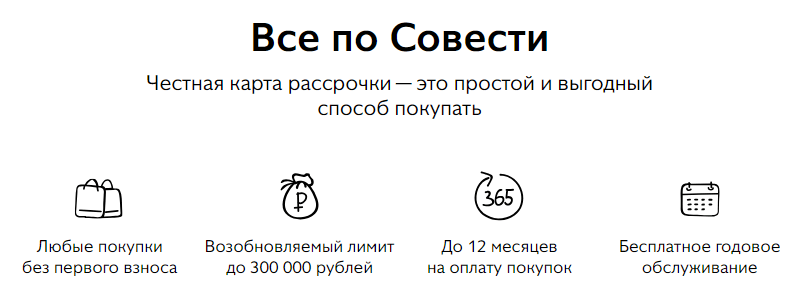

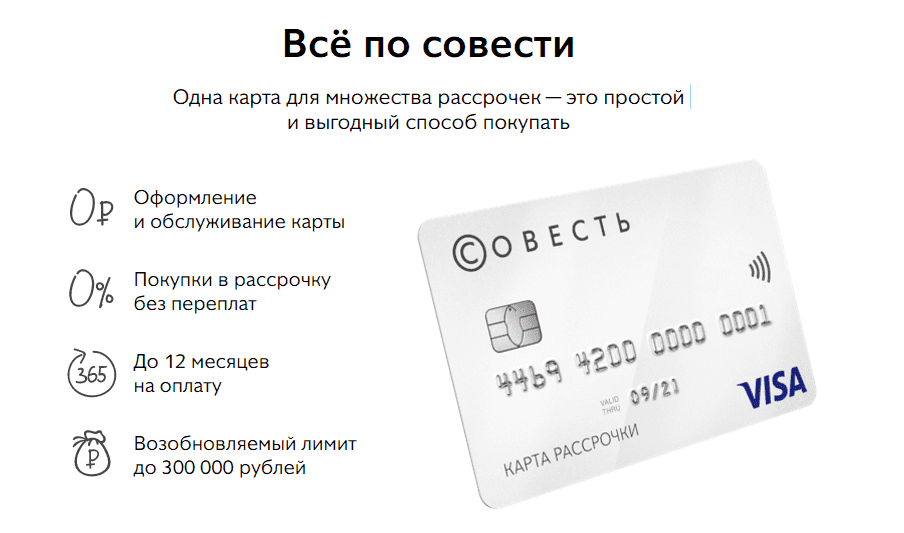

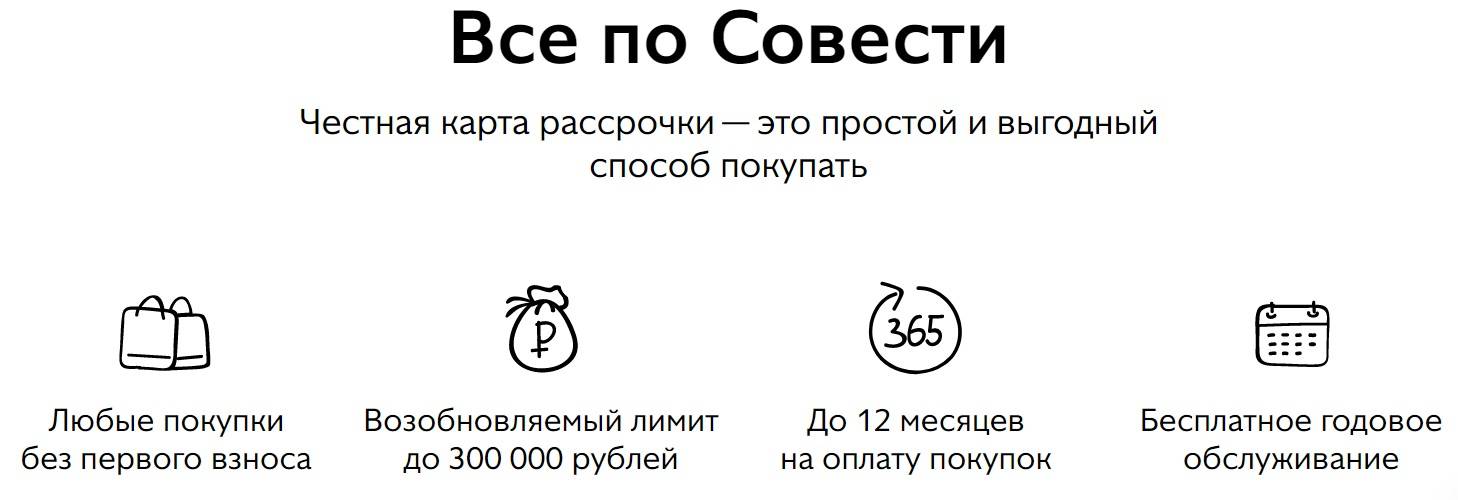

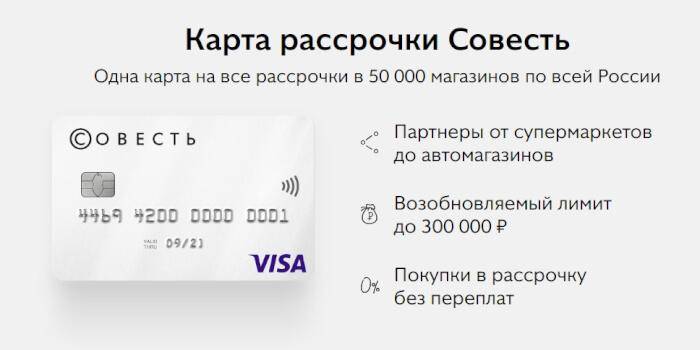

Совесть позволяет покупать в рассрочку все необходимое и при этом платить ровно столько, сколько указано на ценнике в магазине.

Получить карту очень просто — достаточно оформить онлайн-заявку на официальном сайте.

Вкратце данный банковский продукт можно охарактеризовать следующим образом:

- оформление и выпуск карты — бесплатно;

- годовое обслуживание — бесплатно;

- досрочное погашение задолженности — без дополнительных платежей;

- пополнение — без комиссий и дополнительных платежей;

- пользование кредитным лимитом в пределах срока, установленного для конкретного партнера — бесплатно;

- ставка после окончания срока действия рассрочки — 10% годовых на сумму долга;

- при просрочке очередного обязательного платежа взимается штраф 699 рублей, независимо от срока просрочки;

- оплата покупок по безналичному расчету — бесплатно в сети магазинов-партнеров.

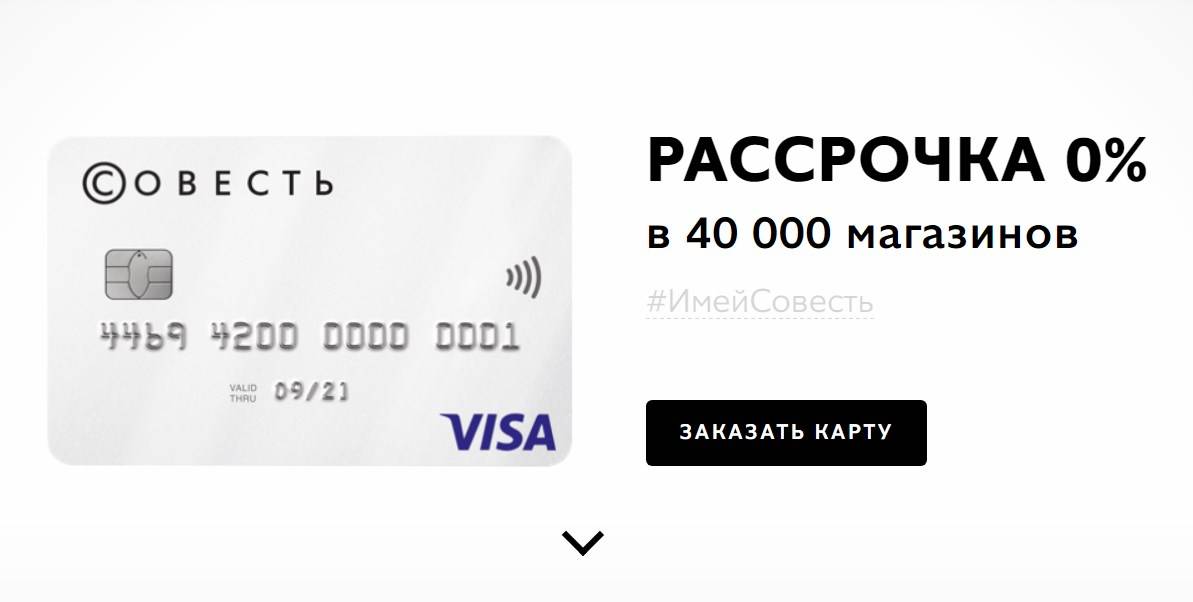

«Совесть» — Онлайн Заявка на Оформление Кредитной Карты с Доставкой

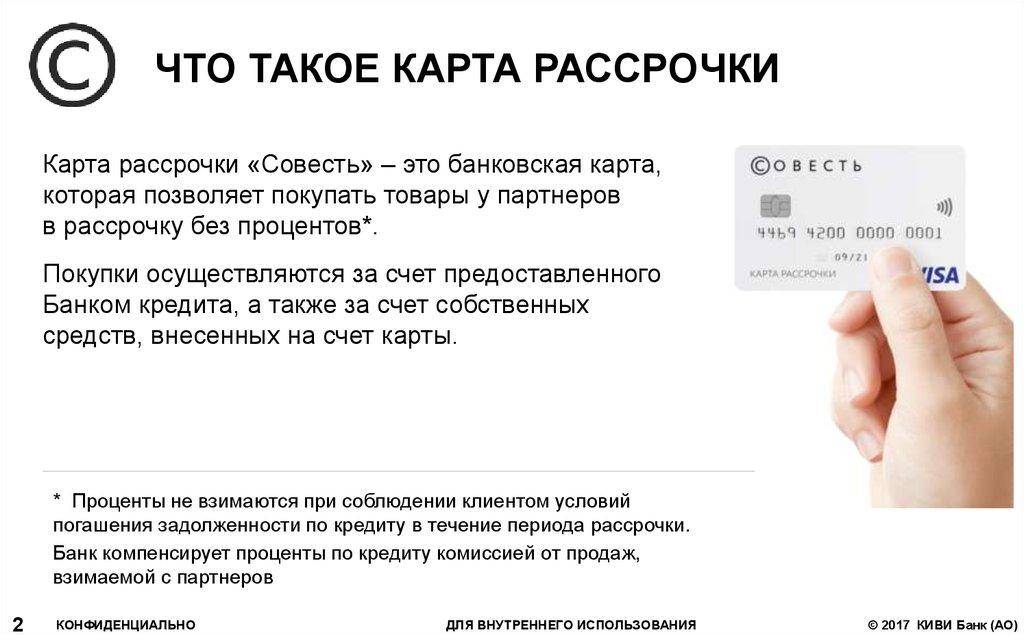

Главное отличие пластика «Совесть» от других кредитных карт – средства банка, хранящиеся на нем, можно использовать для покупки товара в рассрочку, а не в кредит. Разница между этими понятиями заключается в том, что при выдаче займа финансовое учреждение взыскивает со своего клиента проценты. В случае с рассрочкой никаких процентных ставок нет.

То есть, клиент может приобрести товар и оплатить его стоимость не сразу, а несколькими платежами, не переплачивая при этом. Такие предложения есть в некоторых магазинах, однако «Совесть» открывает доступ к гораздо большему числу торговых точек. Приведенные причины достаточны для того, чтобы задуматься об оформлении карточки.

Заказать пластик можно в режиме онлайн. Для этого необходимо найти устройство с доступом к интернету, перейти на сайт карты и заполнить несколько форм. Общий порядок действий выглядит следующим образом:

- Перейти на сайт карты.

- Нажать на кнопку «Заказать карту» (находится в центральной части открывшейся страницы).

- Перейти к форме заказа (пользователь автоматическим переместится в нижнюю часть сайта).

Появившаяся форма является предварительной. Ее необходимо заполнить. Сначала потребуется ввести:

- фамилию;

- имя;

- контактный номер телефона.

После заполнения формы необходимо поставить галочку в поле согласия с условиями предоставления продукта и нажать на кнопку «Далее». На телефон пользователя будет отправлен специальный код. Его необходимо ввести в открывшееся поле и нажать на кнопку «Далее».

После заполнения формы необходимо поставить галочку в поле согласия с условиями предоставления продукта и нажать на кнопку «Далее». На телефон пользователя будет отправлен специальный код. Его необходимо ввести в открывшееся поле и нажать на кнопку «Далее».

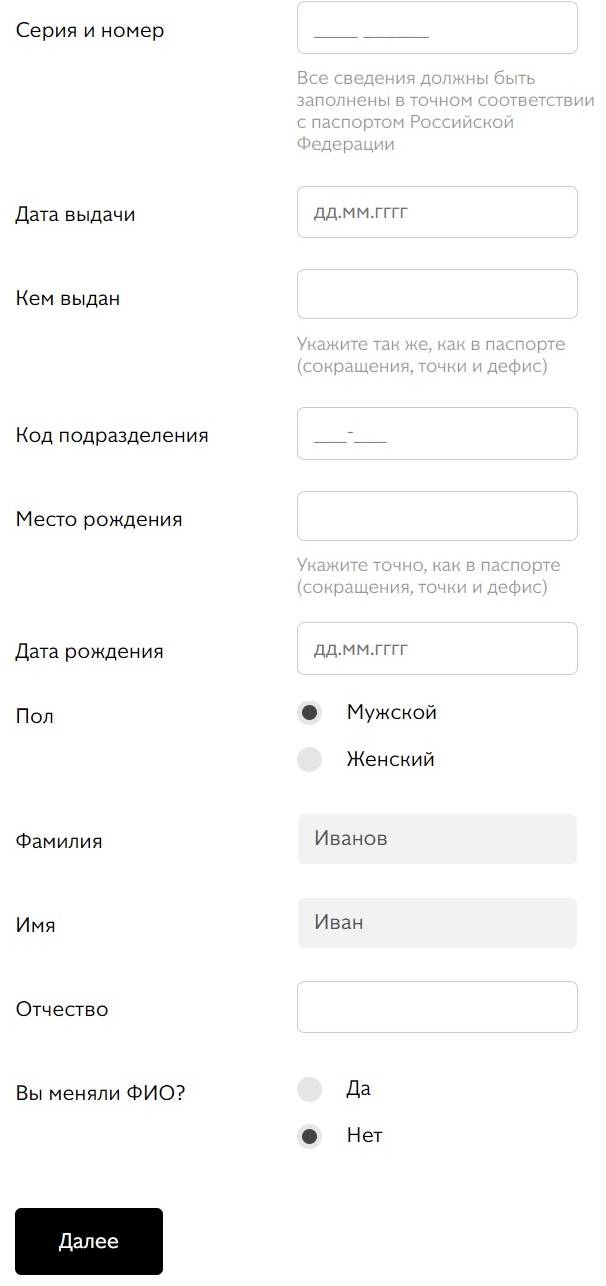

Следующий этап оформления карточки – предоставление банку паспортных данных. Необходимо заполнить поля открывшейся формы, введя:

Следующий этап оформления карточки – предоставление банку паспортных данных. Необходимо заполнить поля открывшейся формы, введя:

- серию паспорта, его номер, дату и место выдачи;

- пол;

- место и дату рождения;

- отчество.

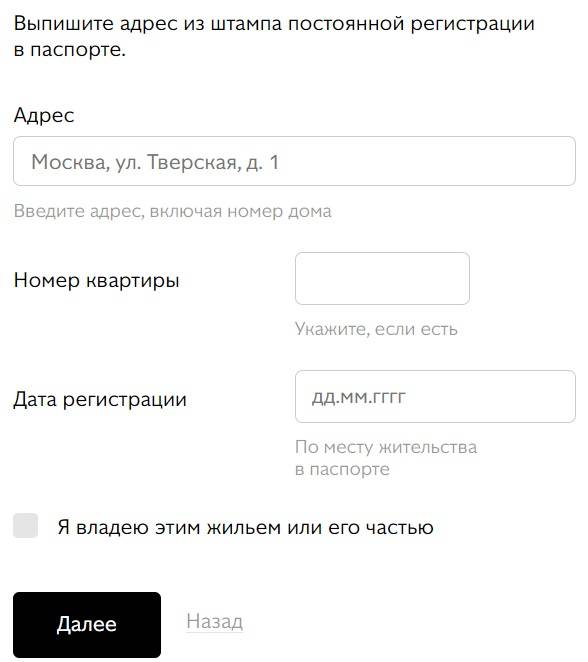

После ввода информации потребуется снова нажать на кнопку «Далее». Пользователь будет перенаправлен на новую форму, в которой необходимо указать точный адрес регистрации, после чего воспользоваться ссылкой «Далее». На новой странице прописывается фактический адрес проживания (чтобы осуществить переход придется снова нажать на «Далее»).

После ввода информации потребуется снова нажать на кнопку «Далее». Пользователь будет перенаправлен на новую форму, в которой необходимо указать точный адрес регистрации, после чего воспользоваться ссылкой «Далее». На новой странице прописывается фактический адрес проживания (чтобы осуществить переход придется снова нажать на «Далее»).

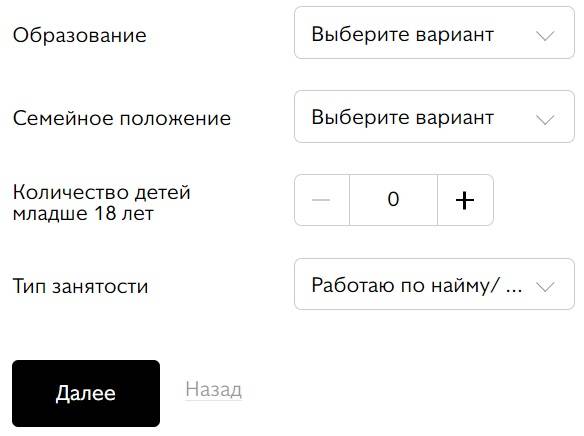

Откроется новая форма, в которой необходимо предоставить банку сведения, касающиеся:

Откроется новая форма, в которой необходимо предоставить банку сведения, касающиеся:

- образования;

- семейного положения;

- количества несовершеннолетних детей;

- типа занятости.

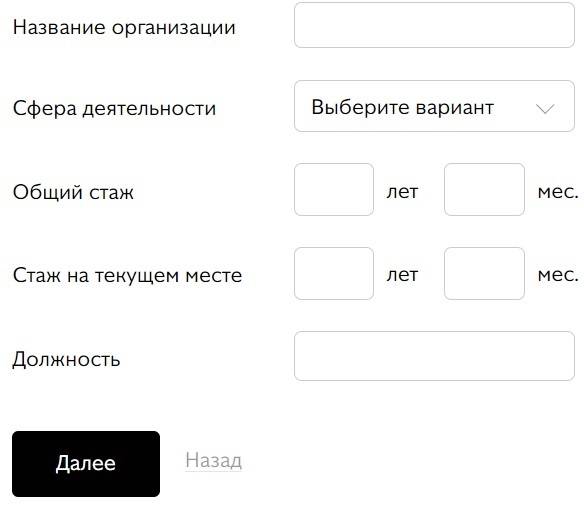

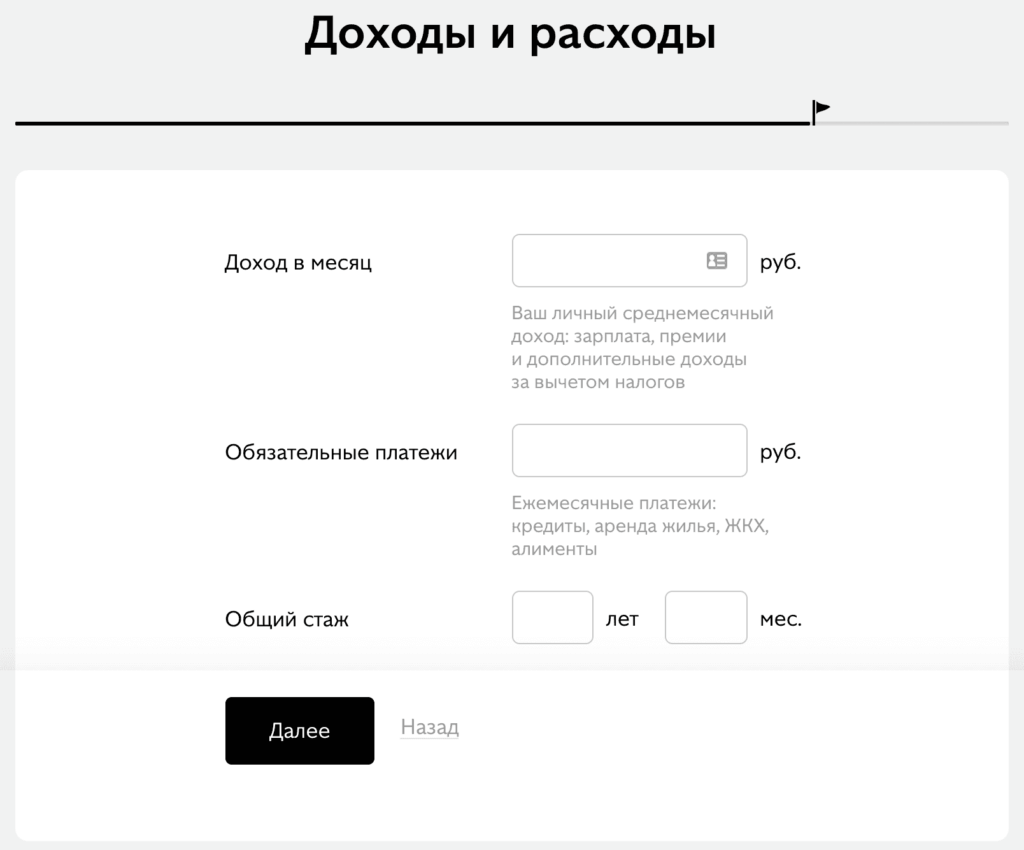

Как и раньше, как только все данные будут указаны, следует жать на кнопку «Далее». На новой странице указывается размер ежемесячного дохода и обязательных платежей (коммуналка, алименты, кредиты). После этого прописываются детали, касающиеся текущего места работы (если таковое есть):

Как и раньше, как только все данные будут указаны, следует жать на кнопку «Далее». На новой странице указывается размер ежемесячного дохода и обязательных платежей (коммуналка, алименты, кредиты). После этого прописываются детали, касающиеся текущего места работы (если таковое есть):

- название предприятия;

- сфера его деятельности;

- стаж (общий и на последнем месте работы);

- занимаемая должность.

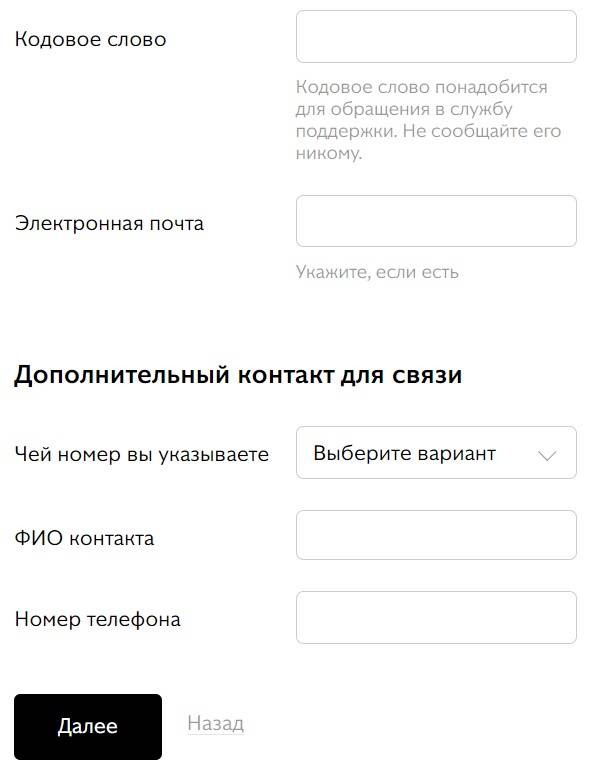

После этого указывается адрес работодателя и контактный номер телефона. Далее перед пользователем откроется последняя форма, в которую необходимо ввести:

После этого указывается адрес работодателя и контактный номер телефона. Далее перед пользователем откроется последняя форма, в которую необходимо ввести:

- кодовое слово (используется в случае, если надо будет обращаться в службу поддержки);

- адрес электронной почты пользователя;

- дополнительный контакт для связи.

После заполнения всех форм перед пользователем появится логотип карты и таймер, сообщающий о времени рассмотрения заявки. Решение по ней выносится в течение не более 2 минут.

После заполнения всех форм перед пользователем появится логотип карты и таймер, сообщающий о времени рассмотрения заявки. Решение по ней выносится в течение не более 2 минут.

В случае положительного результата с клиентом свяжется сотрудник банка, который сообщит, что делать дальше.

https://www.youtube.com/watch?v=kirQDJl0w1I

Что такое карты рассрочки

В отличие от кредитных банковских карточек, карты рассрочки позволяют приобретать самые разные товары, включая стройматериалы, бытовую технику и обычные продукты питания, без оплаты каких-либо процентов за пользование заемными средствами. По своей сути это обычные банковские карточки, используемые для покупок только в компаниях-партнерах.

Период рассрочки – это срок кредита, в течение которого проценты за пользование им не взимаются. Однако это возможно только при условии полного, а не частичного погашения кредита ежемесячными платежами в течение периода рассрочки, соблюдая сроки, указанные в Личном кабинете держателя пластика.

Вот как «работает» карточка:

- в банке открывается рублевый счет,

- заемщику предоставляется кредит на сумму приобретения,

- стоимость каждой новой покупки прибавляется к общей сумме рассрочки и соответственно распределяется по месяцам в виде ежемесячных платежей,

Рассмотрим на примере: вы купили смартфон за 12 000 рублей на 3 месяца и спортивную обувь за 6 000 рублей на 2 месяца. Значит, вы должны первые 2 месяца пополнять карту на 7 000 рублей (12000/3 + 6000/2), а третий месяц- всего на 4 000 рублей – это 1/3 стоимости смартфона.

Карта рассрочки должна обладать следующими качествами:

- возможность пополнения пластика собственными средствами,

- возможность увеличения карточного лимита,

- наличие онлайн-поддержки,

- моментальная рассрочка на все категории товаров.

Казалось бы, а какой интерес банкам выпускать беспроцентные кредитные карты? На самом деле каждый участник этой трехсторонней сделки имеет свою выгоду:

- Держателю карты нет необходимости копить деньги, чтобы приобрести понравившуюся вещь, тем более, если она продается со скидкой и вскоре может просто исчезнуть с прилавков. К тому же не нужно платить проценты за деньги на покупку, сделанную в рассрочку.

- Компании-партнеры банка приобретают новых клиентов и очевидный рост продаж.

- Банк также не остается внакладе, получая процент от прибыли компаний-партнеров.

Тарифы и условия обслуживания

«Совесть» – не кредитная карта, по сути, она, дебетовая. Больше установленного лимита потратить нельзя. Покупок может быть несколько. Учитывается их совокупная стоимость.

Проценты по карте начисляются только на сумму просроченных платежей в размере 10% годовых.

Условия пользования предусматривают следующие бесплатные опции:

- Первичная эмиссия (изготовление, обработка данных, заключение договора, доставка).

- Годовое обслуживание карты.

- Замена по истечении срока действия (пять лет). Перевыпуск утерянной или испорченной карты стоит 690 руб.

- Предоставление информации (СМС).

- Инструменты удаленного управления.

Кэшбэк по карте «Совесть» отсутствует по умолчанию. Для реализации этой опции подходит банковский продукт «КИВИ-бонус».

В идеале, клиент вообще ничего не платит сверх цены купленного им продукта, если вовремя рассчитывается по задолженности. Нарушение графика влечет неприятности: кроме 10% годовых начисляется фиксированный штраф 590 руб. Средства нужно вносить до конца следующего месяца после оплаты.

Базовыми условиями рассрочки установлены пределы лимита:

- нижний – 5 тыс. руб.;

- верхний – 300 тыс. руб.

Банковская карта КИВИ обеспечивает дополнительные возможности, если к ней подключить платные опции.

| Опция | Дополнительные возможности | Стоимость обслуживания опции, руб. |

| «Десятка» | Период рассрочки 10 месяцев во всех партнерских организациях | 799 руб – на 1 месяц 2495 – на 5 месяцев 3990 – на 10 месяцев |

| «Снятие наличных» | Рассрочка на 3 мес. Лимиты на обналичивание: разовый – до 7500 руб.; в месяц – до 20 000 руб. | Подключается бесплатно. Комиссия 599 рублей за каждую операцию |

| «Покупки по всей России» | Рассрочка на 3 мес., действует на всей территории РФ. | 499 руб. |

| «Покупки за границей» | Рассрочка на 3 мес., действует за пределами РФ. | 5% суммы |

Продолжительность периода бесплатной рассрочки может достигать двух месяцев. Некоторые партнерские магазины заключают с КИВИ-банком свой договор. Карты «Совесть» обеспечивают возможность вносить средства позже, иногда, даже с интервалом в год, но речь в этих случаях идет о дорогостоящих покупках, подпадающих под акции.

Как получить карту. Она доступна всем совершеннолетним гражданам Российской Федерации в возрасте до 65 лет с постоянной регистрацией.

Отказ возможен, если:

- у клиента скверная история расчетов по предыдущим займам и низкий кредитный рейтинг;

- доходы не позволяют обслуживать минимальный лимит;

- у заемщика уже есть финансовые обязательства, препятствующие выплатам по регулярным взносам.

Подать заявку можно четырьмя способами:

- Лично, придя в офис КИВИ-Банка.

- По телефону, продиктовав менеджеру свои данные.

- В партнерской организации, обратившись к представителю бренда КИВИ.

- Через интернет, заполнив электронную анкету.

В случае одобрения заявки, курьеры бесплатно доставляют карту потребителю, или клиент забирает ее у представителя КИВИ-Банка в партнерской торговой точке. После этого необходима активация посредством СМС-сообщения с PIN-кодом.

Карта «Совесть» от QIWI Банка — В Чем Подвох и Какие Подводные Камни?

Очевидно, что пластик имеет существенные преимущества. Банки редко дают своим клиентам возможность оплачивать покупки несколькими платежами, и при этом не переплачивать. Однако есть и определенные «подводные камни». Следует по отдельности рассмотреть, как преимущества «Совести», так и ее недостатки.

Карта «Совесть» — Плюсы Использования Рассрочки в Магазинах

Начать стоит с преимуществ. Их много. В первую очередь следует отметить возможность дистанционного оформления пластика. Более того, клиент может не только подать заявку, не выходя из дома, но также и получить пластик в удобном месте благодаря работе курьеров банка.

Среди других плюсов карты можно отметить:

Среди других плюсов карты можно отметить:

- Довольно большой кредитный лимит.

- Существенный срок рассрочки. Максимальная длительность данной опции составляет ровно один год.

- Наличие дополнительный опций, расширяющих возможности базовой карты.

- Отсутствие необходимости платить за оформления пластика, его доставку и использование. Более того, клиенту также не придется вносить средства и за перевыпуск, если срок пластикового носителя вышел.

- Большое количество магазинов, в которых можно воспользоваться рассрочкой. Более того, если подключить опцию «Везде», то рассрочка будет предоставлена в любой торговой точке на территории Российской Федерации (а также и в других странах).

- Большой срок работы карты без перевыпуска. Осуществлять эту процедуру нужно не чаще чем 1 раз в 5 лет.

Следует также обратить внимание на бесплатный доступ к дистанционным сервисам управления средствами, хранящимися на карте. Речь идет как о системе «Личный кабинет», так и о приложении для мобильного телефона.

Карта «Совесть» — Минусы Использования Рассрочки в Магазинах

Рассматривая преимущества пластика, нельзя не обратить внимание и на его недостатки, или так называемые «подводные камни». Они есть, причем также существенные

Среди минусов:

Среди минусов:

- Несмотря на заявленный срок рассрочки в 12 месяцев, на деле получить его довольно сложно. Большинство магазинов соглашается предоставить товар не более чем на 4 месяца. Решить проблему можно, воспользовавшись дополнительной опцией «Десятка».

- За дополнительные опции придется заплатить. Это касается всех возможностей, не входящих в базовый тариф. Стоимость зависит от конкретных условий, однако, вне зависимости от этого параметра, понятие чистой рассрочки в этом случае уже не применимо – клиенту придется заплатить комиссию и, соответственно, переплатить за товар.

- Активация процентной ставки в случае, если долг не был погашен вовремя. Это минус, однако, ставка небольшая (10%, что ниже, нежели по стандартным кредитным картам).

- Сложности, связанные с получением максимального кредитного лимита. Получить 300 000 рублей почти невозможно. Для этого необходимо иметь очень высокий ежемесячный доход, при котором целесообразность использования самой карты сомнительна.

Также в сети есть много сведений о хитростях со стороны точек продаж. Во-первых, в рассрочку нельзя взять товары по акции или со скидкой. Всегда необходимо платить полную стоимость. Во-вторых, в некоторых магазинах, сотрудничающих с банком, стоимость продуктов значительно выше, нежели у ближайших конкурентов.

Карта «Совесть» — Кредитный Лимит: Как Узнать и Увеличить?

Максимальный кредит по карте составляет 300 000 рублей. Однако рассчитывать на получение такой суммы не стоит. Для этого необходимо иметь довольно высокий ежемесячный доход и минимум обязательств, связанных с перечислением денег. Обычно кредитный лимит слегка превышает доход клиента за два месяца.

Нужно также обратить внимание на такой важный показатель, как минимальный кредитный лимит. Большинство клиентов пропускает данную характеристику, однако она также важна

Дело в том, что в последнее время клиенты начали получать карты с кредитным лимитом в размере 1 или 10 рублей (комментарии об этом можно найти в интернете и в СМИ).

Официально банк действительно может предоставлять держателям именно такие суммы, поскольку минимальный показатель по правилам составляет 0,1 рублей.

Магазины партнеры

Чтобы узнать, в каких магазинах действует карта Совесть, достаточно на официальном сайте Sovest.ru, перейти во вкладку “Где покупать”, выбрать свой город. И сразу видно в каких магазинах можно расплачиваться.

Список партнеров магазинов, участвующих в программе рассрочки более 40 тысяч. Они представлены в следующих категориях:

- продукты;

- электроника;

- спорт и туризм;

- путешествия;

- авто;

- одежда и обувь;

- детские товары;

- страхование;

- мебель;

- кафе и развлечения.

Киви-банк заключил договор на участие многими известными брендами:

- Перекресток

- Дикси

- Бургеркинг

- М.Видео

- Эльдорадо

- Lamoda

- Связной

- Юлмарт

- Nike

- Samsung

- Аптека 36,6

- Fin Flare

- Sela

Но если быть честными, то 40 тысяч магазинов, о которых заявляет Киви-банк распределены по всей стране. Так например, число магазинов М-видео, работающих с Совестью – почти 400. В итоге количество уникальных партнеров снижается примерно до нескольких сотен.

В каждом городе свои список магазинов, где можно совершать покупку по карте рассрочки. Поэтому, предварительно нужно выяснить, присутствуют ли в городе нужные вам.

Мобильное приложение и личный кабинет

Всем клиентам бесплатно предоставляется доступ к личному кабинету на сайте проекта и мобильному приложению. Онлайн-сервисы делают использование карточки более удобным и простым.

Основные возможности личного кабинета и приложения

- Просмотр истории совершенных операций, данных об активных и погашенных рассрочках.

- Проверка информации о предстоящих платежах.

- Погашение задолженности и внесение собственных средств.

- Управление опциями и бонусами.

- Просмотр сведений об акциях, предложениях партнеров.

- Перевод собственных средств на QIWI-кошелек.

- Отправка обращений в поддержку и получение ответов по ним.

Для доступа к онлайн-сервисам необходимо указать телефон и пароль. Получить пароль можно сразу на странице входа. При возникновении проблем со входом стоит набрать номер телефона горячей линии 8-800-510-20-14 и попросить помощи у специалиста.

В чем подвох карты рассрочки?

Карточка рассрочки создана банком для получения прибыли. Изначально клиенту предлагается получать беспроцентную рассрочку у партнеров. Фактически оплачивает проценты за клиента при этом торговая организация, выплачивая банку согласованную комиссию.

Но клиента при использовании карты рассрочки ждут и некоторые подвохи:

- По базовым условиям картой можно расплатиться только у партнеров. Если клиент хочет использовать ее в других магазинах, то придется платить за подключение соответствующих опций. Фактически рассрочка перестает быть бесплатной.

- Просрочка по карте приводит к большим комиссиям. Из-за этого подвоха клиенту рекомендуется вносить платежи заблаговременно, чтобы исключить просрочки по техническим причинам.

- Большой лимит сразу банк обычно не одобряет. Часто клиенты получают карточку с небольшим лимитом и лишь при ее активном использовании банк постепенно увеличивает сумму, на которую можно совершать покупки в рассрочку.

- Высокая комиссия при снятии наличных. Эта возможность доступна только при подключении платной опции.