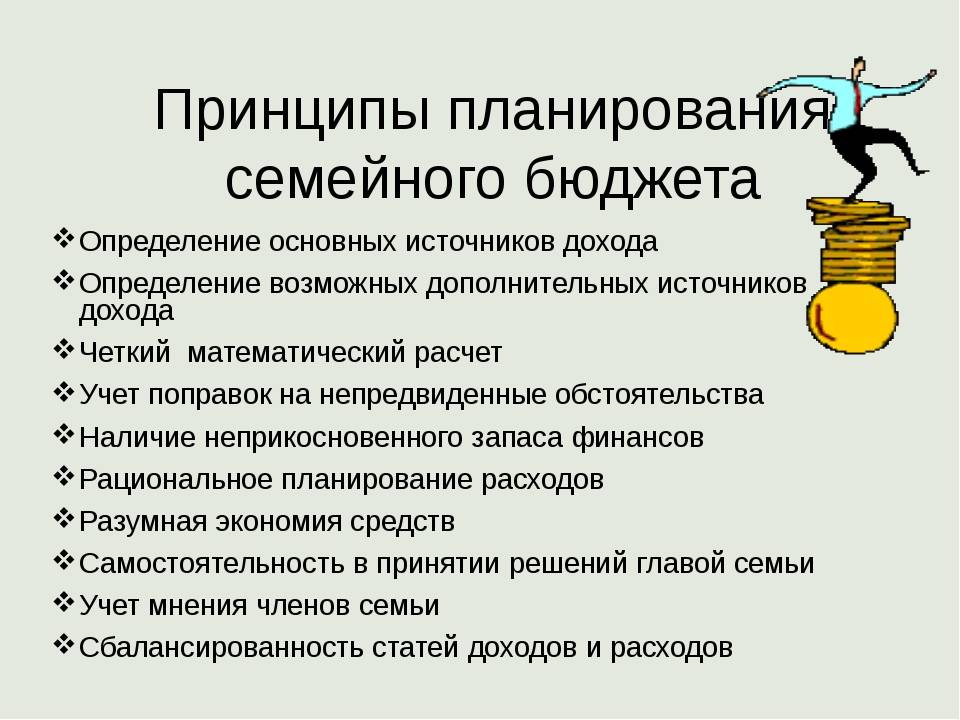

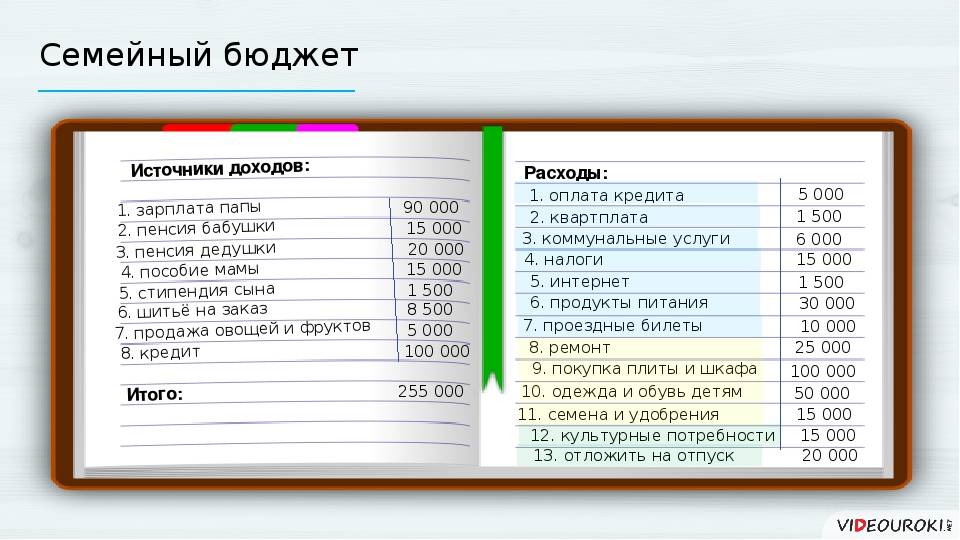

Как начать планировать?

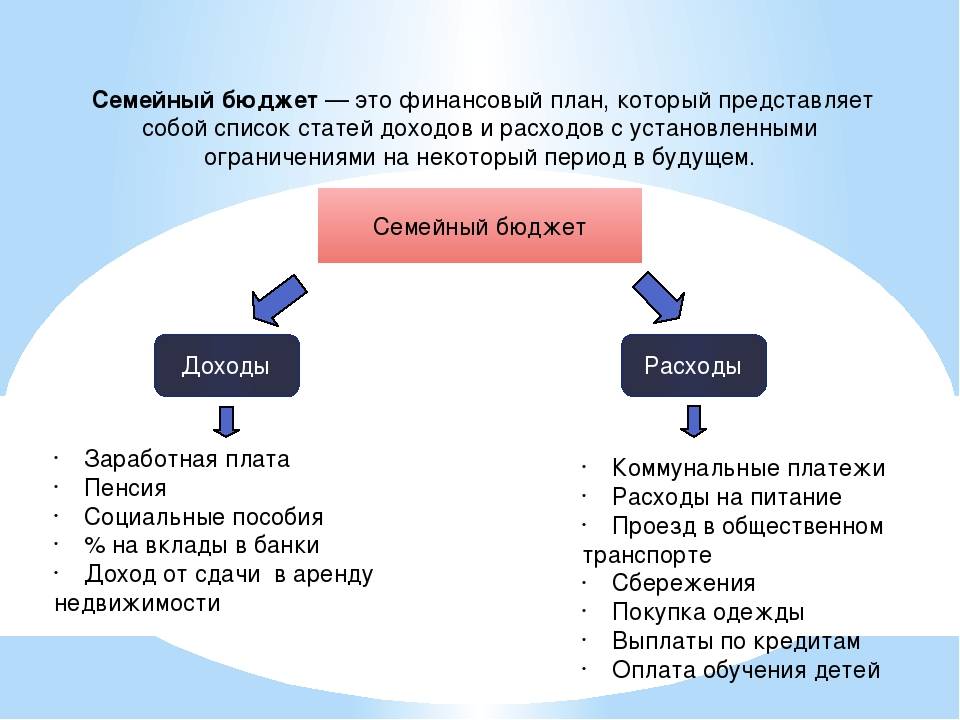

Учитывайте доходы — отражайте все поступления в семейный бюджет — зарплату, премию, прибыль от аренды, нерегулярные поступления.

В расходы — все, что потрачено. Вплоть до мелочей. Рассчитайте финансовый остаток — сложите все доходы, вычтите расходы.

Начинайте планировать в порядке важности категорий — сначала обязательные расходы:

- коммунальные платежи,

- кредиты,

- копилка.

Теперь переходите к важным категориям:

- еда;

- лекарства;

- одежда.

Анализируйте расходы по каждой группе отдельно — так удобнее управлять расходами. Как только вы научитесь считать свои деньги, станете жить более полноценной и насыщенной жизнью.

Распространенные ошибки планирования

Если вы только пробуете себя в роли домашнего бухгалтера семейного бюджета, не повторяйте следующих ошибок:

- если знаете, что скоро потребуются деньги, не откладывайте этот вопрос на последний момент. Начинайте откладывать заблаговременно;

- решения, которые касаются денег, принимайте вместе. Учитывайте право голоса каждого, кто пополняет бюджет семьи;

- в погоне за экономией не доходите до крайностей. Если страдает досуг, нет денег на развлечения — значит вы неправильно расставляете приоритеты;

- если есть проблема отсутствия денег, обсудите ее с супругом. Так быстрее найдете компромисс.

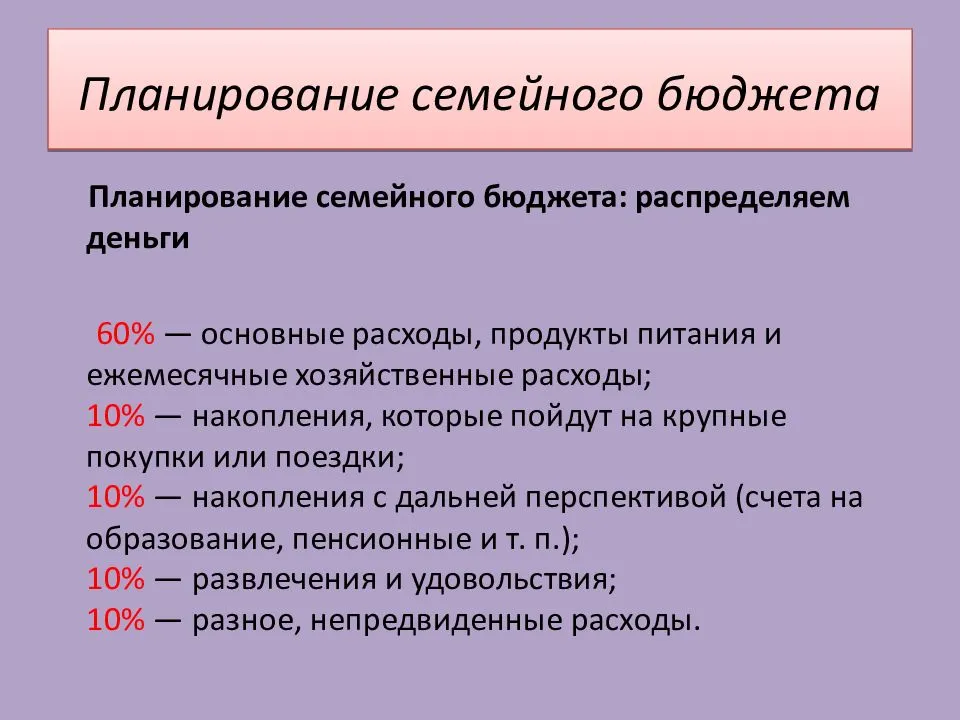

Рекомендации по планированию и распределению семейного бюджета

Не игнорируйте советы экспертов — они помогут оптимизировать процесс, научат грамотно управлять финансами:

- возьмите за правило откладывать фиксированный процент с каждого источника доходов. Например, 20% с денежного поступления — даже с самого маленького;

- проявите терпение — ведете учет 2-3 месяца — только так получите объективную картину бюджета и исключите бесполезные затраты;

- ставьте конкретные цели — те, которые по силам. Бессмысленно копить на ипотеку, если единственный источник прибыли в семье — зарплата мужа;

- храните деньги в банке — эта истина не теряет актуальности. Чем сложнее добраться до денег, тем меньше соблазнов совершить спонтанную покупку.

Бюджет семьи — это некий баланс доходов и расходов. Хорошо, если поступления превышают траты. Подойдите к планированию грамотно и больше не придется жертвовать важным и необходимым для комфортной жизни.

Методы распределения семейного бюджета на месяц

Рассмотрим 3 способа планирования денег на месяц, а вы уже сами выберите и по необходимости доработаете под себя.

Метод 50/30/20

Суть метода заключается в том, что доходы делятся в такой пропорции:

- 50% — обязательные траты. Продукты, проезд, услуги ЖКХ, оплата кредита, оплата жилья и другие. Те траты, от которых нельзя отказаться.

- 30% — необязательные расходы. Походы в кино и рестораны, поездки на такси, походы на свадьбу и дни рождения и так далее. От них вы можете свободно отказаться. Например такси заменить общественным транспортом. Не сходить на день рождения, ну нету денег на подарок, сидим сегодня дома.

- 20% — это сбережения. Допустим 5 процентов из них оставляем на резервный фонд, а остальные 15 откладываем на цели.

Метод 80/20

Практически тоже самое, что и прошлый способ. Разница лишь в том, что здесь нету необязательных трат.

- Обязательные расходы — 80%

- Сбережения — 20%.

Метод 6 кувшинов

Кувшины в этом способе взяты условно. Использовать можно конверты, шкатулки, банки или сберегательные счета, кому что удобнее. Я пользуюсь сберегательными счетами, телефон всегда под рукой, зашел в приложение банка, перевел деньги на карту с нужного счета и вауля.

Давайте подробнее разберем этот способ деления.

- Обязательные траты — 55%.

- Развлечения — 10%. Не стоит себе полностью отказывать в развлечениях. Мы для этого и живем, чтобы быть счастливыми и довольными.

- Резервный фонд — 10%. С него берем деньги только в случае форс-мажорных ситуаций. Уход близких, тяжелая болезнь, поломка бытовой техники, срочный ремонт авто. Тут вы должны сами определиться, на какие случаи потратить.

- Саморазвитие — 10%. Инвестировать в свое образование в нашем современном мире необходимо постоянно. Для того, чтобы увеличить зарплату после повышения квалификации или сменить профессию.

- Крупные покупки (цели) — 10%. Тратим эти накопленные деньги, только на те вещи, которые не можем себе позволить купить с зарплаты. И копить на них приходиться месяцами или годами. Допустим машина или квартира.

- Подарки и благотворительность — 5%. Чтобы быть готовым к дню рождения и близкий человек не остался без подарка, деньги берем из этого кувшина. Попробуйте заняться благотворительностью, направляйте даже маленькие суммы и вы заметите, что добро возвращается.

С категориями расходов определиться нужно самим. Проще сделать это в приложении вашего банка. Посмотрите последние 2 — 4 месяца на какие категории тратили деньги. В Сбербанке этот раздел называется «анализ финансов», а в Левобережном «статистика».

Не забывайте менять категории, если переводите деньги за покупку. Допустим, вам купили продукты, а вы переводом отдали на карту. Банк пометит это как перевод. Зайдите в приложение банка и измените категорию допустим на “супермаркет”.

Если вы приверженец наличных денег, то нужно по записывать доходы и расходы в течении 2 — 3 месяцев. Чтобы понять на какие категории и какие суммы уходят.

Советы по ведению бюджета

К ведению семейной бухгалтерии каждый подходит индивидуально, вырабатывая для себя наиболее удобную форму и инструменты. Это творческий процесс, требующий затрат времени. Приведённые ниже советы будут полезны для всех, а особенно — для новичков:

| Совет | Описание |

|---|---|

| 1. Один составитель | В планировании бюджета могут принимать участие все члены семьи, но вести его должен один человек, во избежание финансового хаоса. |

| 2. Не экономить на себе | Максимально учитываются интересы и потребности всех членов семьи. В этом деле неуместна жёсткая экономия. Большой ошибкой является лишение жизненных удовольствий близких людей. Одна из целей семейного бюджета — повышение качества жизни. |

| 3. Приоритеты в тратах | Проблемы следует решать по мере поступления, с расстановкой приоритетов — это снимет психологическое напряжение. Оплатить всё сразу получается не всегда, но не всегда это и требуется. |

| 4. Без детализации | Не следует перегружать план мелочами. Сильная детализация займет много времени, а результат не принесёт ожидаемой пользы. Наоборот, такая работа быстро надоест. Достаточно указать основные доходные и расходные статьи, остальное поместить в раздел «Прочее». |

| 5. Заплати сначала себе | Для создания финансовой подушки безопасности надо сразу после поступления денег отложить определённую сумму, не менее 10% от доходов. В противном случае, в конце месяца вы рискуете вновь остаться без денег, поскольку найдутся «выгодные» покупки и вы заплатите не себе, а другим. |

| 6. Экономия на значительных расходах | Иногда легче отказаться от одной крупной покупки, чем от нескольких мелких. Все должно быть взвешено, чтобы не нарушить жизненный комфорт. Экономя на мелочах, реально сократить расходы не получится, а неудовлетворенность и негатив останутся. |

| 7. Цените свой труд | Полезно подсчитать, сколько стоит 1 час жизни. Это поможет взвесить ценность новых покупок и остановить утечку денег. Не нужно стесняться просить скидку. Даже богатые люди не боятся возмутиться дороговизне вещи, ведь они точно знают ценность денег. |

Данные советы помогут правильно организовать планирование бюджета семьи. Сам процесс должен доставлять удовольствие, а его результат обеспечит финансовое благополучие.

Как правильно планировать семейный бюджет в таблице

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь, индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации ивыяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Способы ведения домашней бухгалтерии

- Первый и самый архаичный способ — ведение бюджета в тетради. Он наиболее рекомендуем на первых этапах: в тетрадку заносим все статьи расходов, туда же складываем чеки на покупки. Но этот способ не совсем удобен: чтобы найти какую-то запись иногда приходится перелопатить несколько страниц.

- Второй способ — вести семейный бюджет в программе Excel. Способ более наглядный, чем первый, с возможностью автоматизировать расчет.

- Третий способ — ведение семейного бюджета в специализированных программах для ведения семейного бюджета. Они бывают платные и бесплатные. Существуют онлайн-сервисы и инсталляционные программы, в основном платные, их стоимость составляет порядка 10–20 долларов США. Отличаются функционалом и интерфейсом. Наиболее распространенные программы для ведения семейного бюджета это «Домашняя бухгалтерия», «ДомФин», «Семейный бюджет», «Домашняя экономика», «AceMoney», «Family 10».

Вне зависимости от того каким способом вы будете вести семейный бюджет — в тетради или в специализированной программе, помните, что все зависит только от вас, от вашего учета, планирования и контроля.

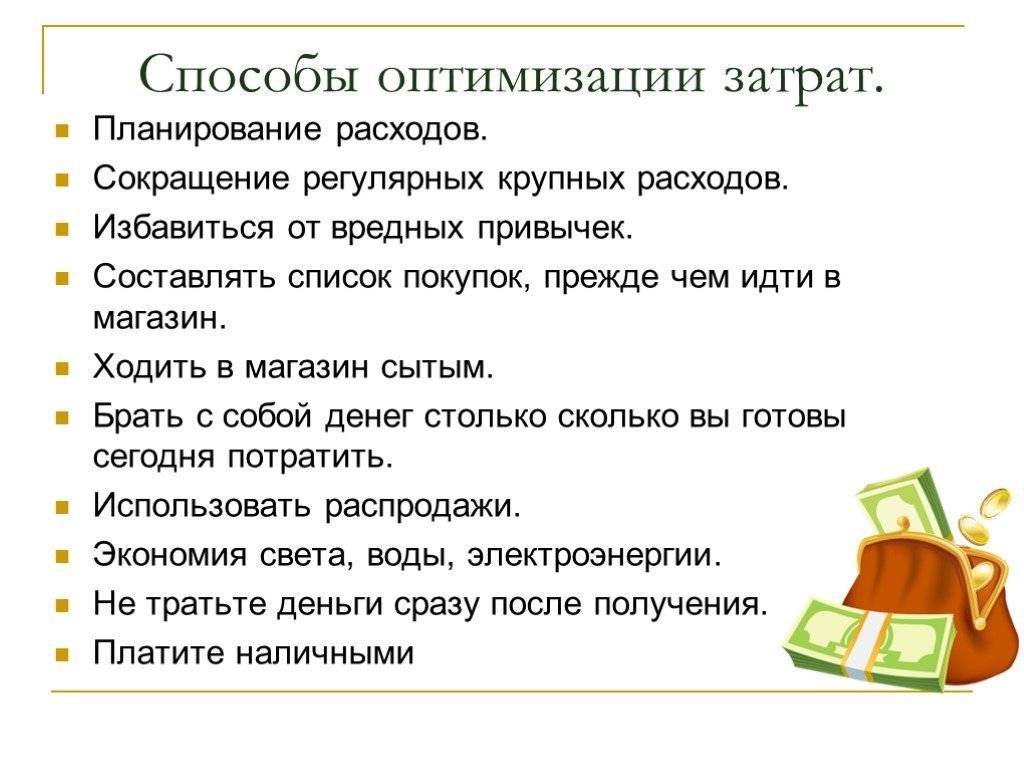

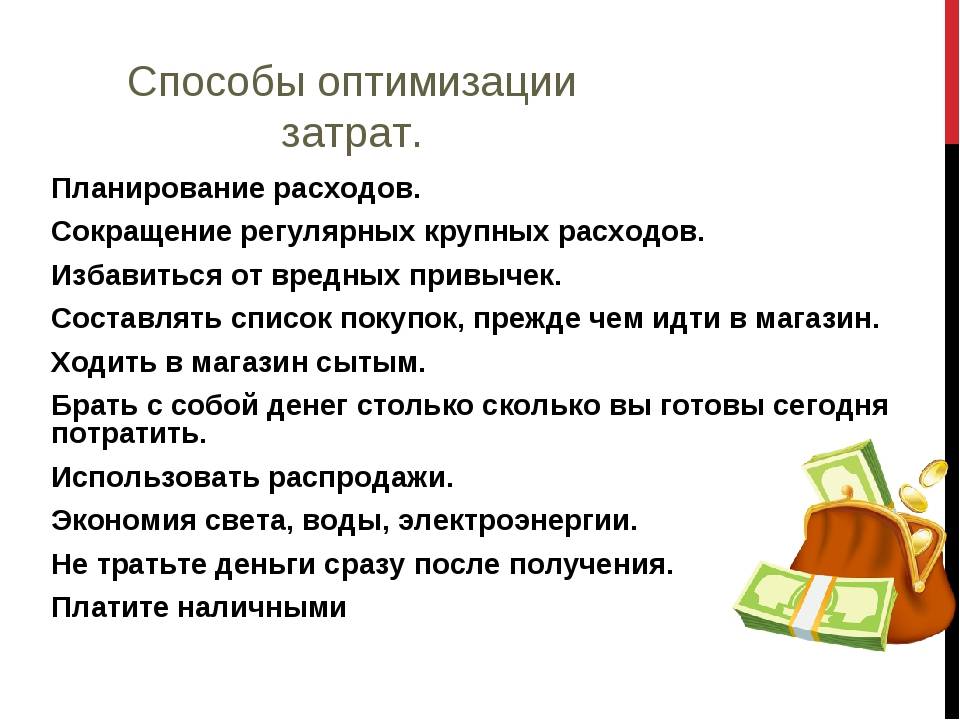

Основные принципы оптимизации бюджета

- Создайте «бюджетный резерв». Для того, чтобы эффективно управлять деньгами нужно иметь финансовую подушку безопасности. Для этого постарайтесь ежемесячно откладывать определённый процент своего дохода: 5%, 10%, 15%. Главное – с каждым месяцем стараться увеличивать это значение.

- Учитывайте все статьи расходов, даже самые мелкие.

- Составьте список трат на неделю, на месяц, на квартал и на год. И корректируйте его в зависимости от ситуации.

- Не забудьте об отдыхе и о развлечениях. Внесите их в бюджет как отдельную статью расходов.

- Поставьте себе главную цель. Что вы хотите иметь через пять лет. Может это будет новый автомобиль или новая квартира.

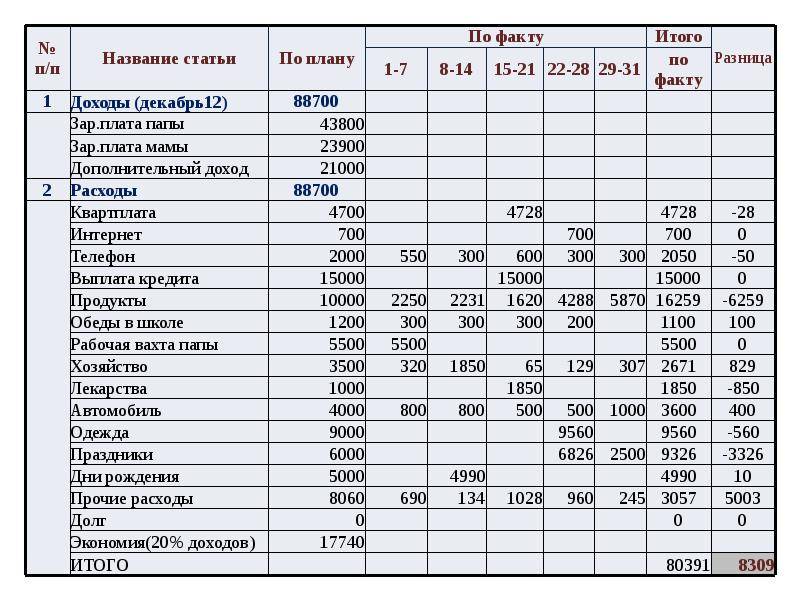

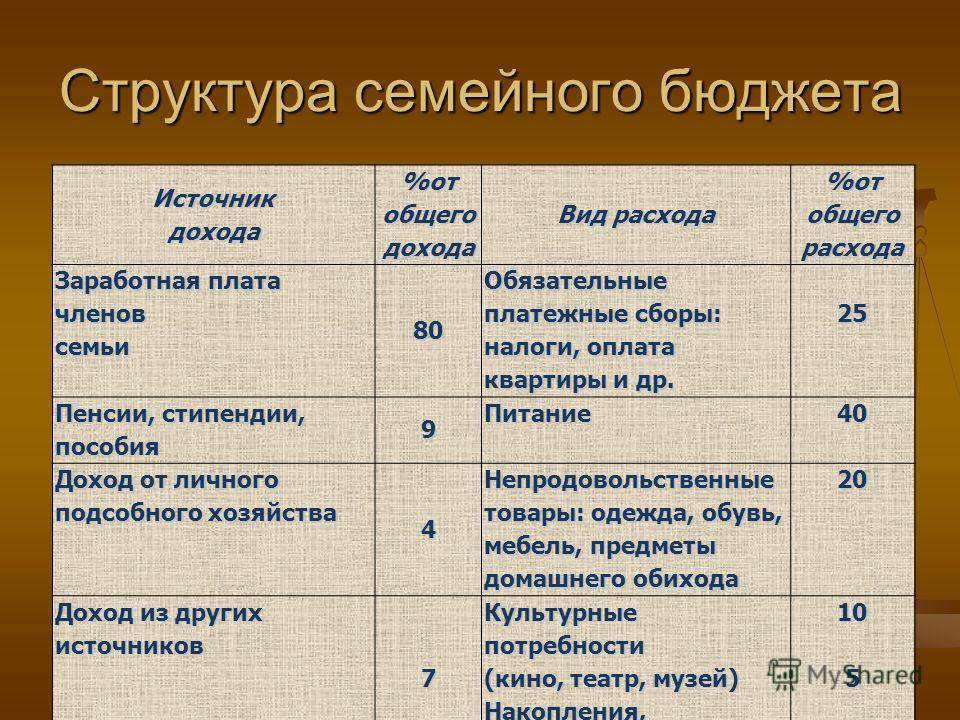

Пример ведения бюджета семьи на месяц

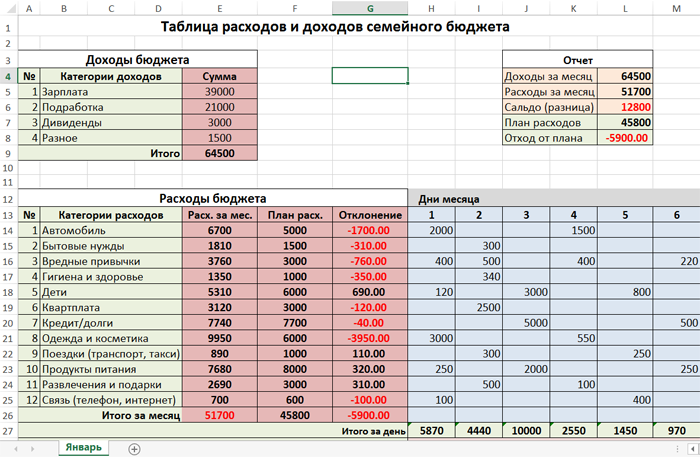

В приведенном ниже примере сводные таблицы доходов и расходов семьи из трех человек. Колонка «План» заполняется с учетом предыдущего месяца, «Факт» — переносится из тетради с учетом сделанных расходов.

Обязательно вычисляйте процентное соотношение расходов, чтобы выявить доля каких наибольшая и попытаться оптимизировать их. Ниже приведен пример ведения таблицы семейного бюджета на месяц.

Таблица для учета доходов семейного бюджета

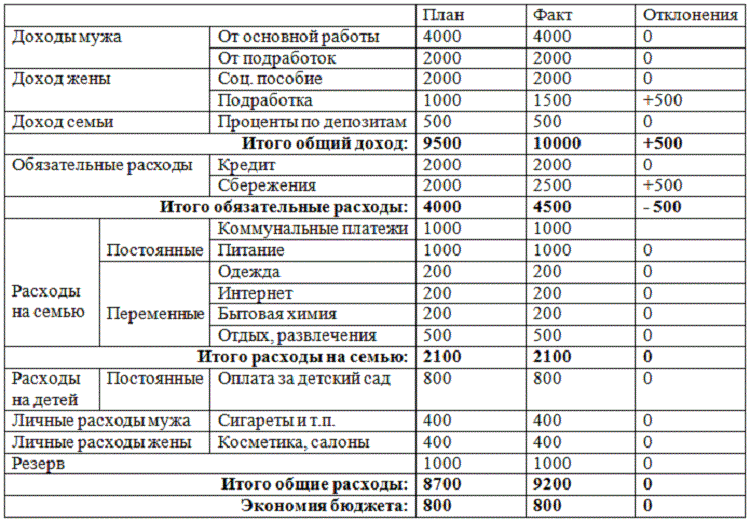

| Доходы | План | Факт | Разница |

| Зарплата мужа | 50 000 | 50 000 | |

| Моя зарплата | 25 000 | 20 000 | — 5 000 |

| Аренда | 10 000 | 10 000 | |

| Дополнительный заработок | 1 000 | + 1 000 | |

| Итог | 85 000 | 81 000 | — 4 000 |

Таблица для учета расходов семейного бюджета

| Расходы | План | План, % | Факт | Факт, % | Разница |

| Неприкосновенный запас | 17 000 | 20,0 | 15 000 | 18,5 | — 2 000 |

Обязательные платежи

| 17 000 | 20,0 | 18 500 | 22,8 | + 1 500 |

| Питание | 16 000 | 18,8 | 14 500 | 17,9 | — 1 500 |

Сынуля

| 12 000 | 14,1 | 11 000 | 13,6 | — 1 000 |

Я

| 6 000 | 7,1 | 5 000 | 6,2 | — 1 000 |

Муж

| 7 000 | 8,2 | 7 000 | 8,7 | |

Дом и хозяйство

| 10 000 | 11,8 | 10 000 | 12,3 | |

| Итог | 85 000 | 100,0 | 81 000 | 100,0 | — 4 000 |

Учитесь управлять своими финансами, всё в Ваших руках, пусть ваши деньги работают на Вас.

Правило 4 конвертов

Метод 1. Правило 4 конвертов. Сущность этого метода заключается в том, что все семейные расходы делят на 2 категории:

- Постоянные.

- Переменные.

При планировании семейного бюджета по методу 4 конвертов первоначально выделяются средства на оплату постоянных расходов, а все, что остается — раскладывается в 4 конверта: по одному на каждую неделю переменных трат. До начала новой недели «залезать» в ее конверт строго запрещается.

Такой метод оптимизации расходов позволяет укрепить финансовую дисциплину в семье и жить по средствам, так, чтобы всегда хватало денег на обязательные расходы семейного бюджета. Подробнее о нем читайте в отдельной публикации Правило 4 конвертов.

Как экономить семейный бюджет

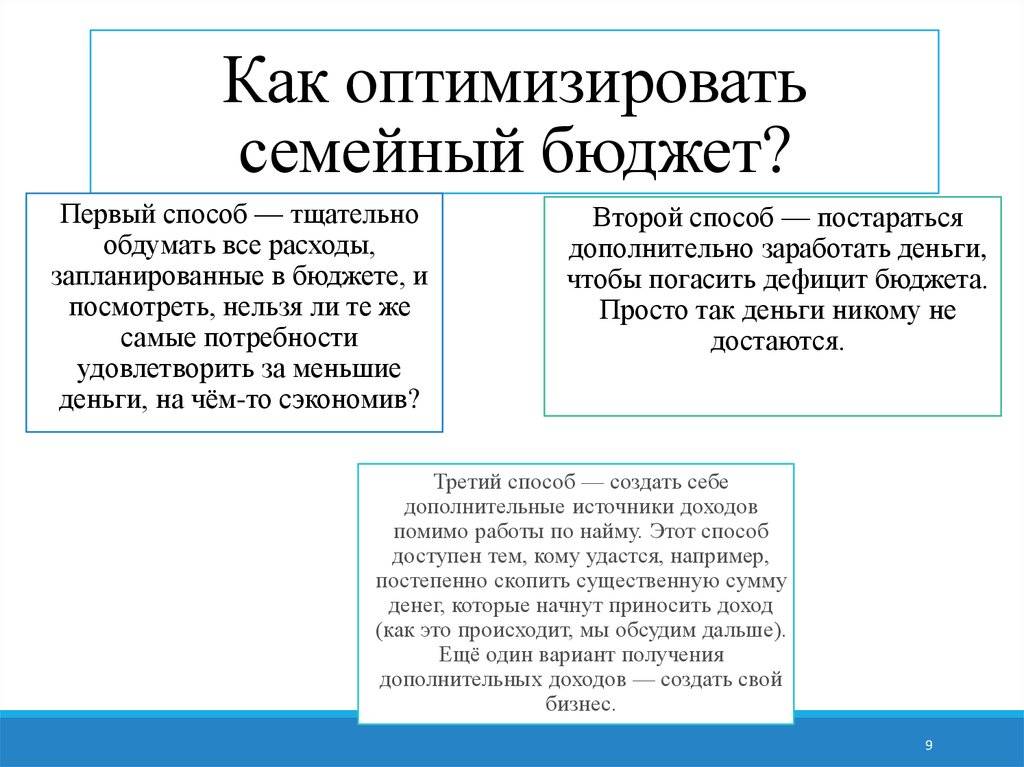

Если вы не можете достичь поставленной цели, потому что постоянно не хватает денег – это ещё не значит, что вы мало получаете. Это может значить, что ваши расходы не оптимизированы.

Если вы не можете достичь поставленной цели, потому что постоянно не хватает денег – это ещё не значит, что вы мало получаете. Это может значить, что ваши расходы не оптимизированы.

Простой учёт расходов позволит вам установить, например, что за месяц вы слишком много денег потратили на походы в кафе, рестораны или другие заведения общепита. Вы можете точно узнать, на чём можно сэкономить. Разумеется, без фанатизма.

Если вы просто решите волевым решением полностью исключить какой-то регулярный расход, то скорей всего это у вас не получится, и через какое-то время вы просто забросите ведение бюджета.

При оптимизации расходов важно сохранить текущее качество жизни. Старайтесь сократить те расходы, которые больше.. Оптимизировав расходы, вы сможете обнаружить, что у вас даже после всех трат остаются свободные деньги

В этом и есть суть оптимизации: вы расставляете приоритеты и тратите сначала на самое важное, жизненно необходимое, и не тратите часть денег, которые не запланировали тратить. Остальное вполне можно израсходовать на развлечения и дополнительные цели

Оптимизировав расходы, вы сможете обнаружить, что у вас даже после всех трат остаются свободные деньги

В этом и есть суть оптимизации: вы расставляете приоритеты и тратите сначала на самое важное, жизненно необходимое, и не тратите часть денег, которые не запланировали тратить. Остальное вполне можно израсходовать на развлечения и дополнительные цели

И тогда можно переходить к самой приятной части бюджета – накоплению средств на достижение всех поставленных целей и реализацию давней мечты.

Основные ошибки

Мы собрали несколько наиболее частых ошибок, которые совершаются новичками при ведении семейного бюджета.

Отсутствие самодисциплины

Зачастую люди перестают вести семейный бюджет уже через несколько дней, после того, как начали. Часто это происходит из-за того, что выбран неудобный способ для учета денег.

Из-за этого вы сначала откладываете внесение записей на следующий день, на несколько дней…потом вы уже не помните, куда были потрачены деньги и бросаете эту затею.

Усложнение отчета

Слишком подробный отчёт, который утомляет и забирает много времени. Не нужно дробить категорию «продукты» на слишком мелкие. Такие, как «молоко», «сметана», «йогурт» и прочее. Если вы хотите подойти к бюджету более детально, лучше обозначить это все как «молочные продукты». Такие подробности необходимы лишь на первых этапах ведения семейного бюджета. Далее придет понятие, что это не влияет на итоговую цифру расходов.

Жесткая экономия

Жёсткие ограничения в расходах. Когда люди принимают решение об экономии, то зачастую загоняют себя в жёсткие рамки, в которых ничего себе не позволяют. В результате, если остаются свободные деньги, человек не может себе позволить даже маленькие радости. Это приводит к выгоранию и отсутствию стимула зарабатывать.

Если раньше при встрече с друзьями вы не особенно задумывались о стоимости заведения, где происходила встреча, то теперь вы все просчитываете.

Из-за этого даже могут возникать конфликты с друзьями и родными.

Когда вы выставляете себе жёсткие рамки это чревато тем, что возможен срыв, и вы потратите все накопленные средства. Оставляйте деньги на удовольствия!

Отсутствие анализа

Нет анализа учета семейного бюджета. Семейный бюджет – это своего рода документация, анализируя которую можно определить, какая сумма необходима вам в следующем месяце на каждую категорию расходов, а какую сумму можно отложить на целевые накопления. Без анализа данных у вас не будет чёткой картины о ваших финансовых делах. Да, вы ведете учет семейного бюджета, но его анализ позволит точно оценить от чего вы могли бы отказаться в пользу долгосрочной цели.

Памятка: на чем еще можно экономить семейный бюджет?

Есть много способов, как сэкономить деньги и научиться правильно вести семейный бюджет. Причем – без потери в качестве жизни. В этой части статьи собраны реальные советы, как правильно это делать на практике.

Как экономить на еде и хорошо питаться?

- Составьте меню на одну-две недели. Купите необходимые продукты в гипермаркете или на оптовом рынке, где цены ниже. Старайтесь минимально ходить в магазины у дома – обычно там все стоит дороже.

- Во многих городах есть небольшие магазинчики местных производителей. Зачастую там можно покупать более дешевые и качественные продукты без сетевых наценок. Это касается молочных продуктов, мяса, фруктов и овощей.

- Не введитесь на маркетинг. Более дорогие продукты не всегда лучше по составу. Выбирайте товары и марки, которые обладают оптимальным соотношением цены и качества.

- Покупайте сезонные продукты вашего региона. В сезон цены ниже, пользы больше.

- Ходите в магазины со своими пакетами. Во-первых, это лучше для экологии. Во-вторых, дешевле, так как многие магазины делают высокие наценки на пакеты.

- Делайте заготовки. Это не только соление огурцов и заготовка варенья. В сезон покупайте овощи, зелень, ягоды. Нарезайте порционно и замораживайте, используйте для этого специальные пакеты или контейнеры, чтобы запахи не перемешивались. При термической обработке они восстанавливают свойства и качества и не отличаются от свежих.

- Не готовьте слишком много. Одно блюдо должно быть съедено за пару дней. Если оно задержится, то на третий день вы захотите «что-нибудь вкусненькое» – это незапланированная трата, а приготовленное блюдо на следующий день будет в мусорном ведре.

- Поищите у родителей в шкафах орешницы, вафельницы, формы для печенья. Если ничего не нашли, испеките пирог с яблоками или калачи на сметане. Это только кажется сложно и долго. Времени с учетом выпечки уйдет не более часа, после этого никто из домочадцев не захочет печеньки из магазина, а уж польза и экономия семейного бюджета здесь очевидна.

Если не умеете – научитесь готовить. Берите еду и напитки с собой на работу, в дорогу или на прогулку, не покупайте готовые. Это дешевле и полезнее.

Как правильно экономить семейный бюджет на развлечениях?

- Если вы любите встречаться с друзьями, договоритесь приглашать друг друга в гости, а в кафе ходить только по праздникам. Организуя у себя вечеринку, вы сэкономите деньги и проведете время весело.

- Следите за открытием новых кафе и клубов. В первые дни после открытия они предлагают скидки и бонусы. Также жива тема с купонами.

- Не ходите сразу на премьеры. Подождите несколько дней, и билеты станут дешевле. Также есть сеансы, на которые традиционно билеты продаются недорого.

- На концерты билеты можно покупать заранее. Так получится намного дешевле.

Если вы любите читать, покупайте электронные книги. Они стоят дешевле. Если вам нравится классика, запишитесь в библиотеку.

Как хорошо отдыхать и путешествовать без больших затрат?

- Покупайте билеты и бронируйте отели заранее.

- Выбирайте недорогие отели, которые находятся рядом с основными экскурсионными маршрутами. Сэкономите деньги на передвижении, и увидите больше интересного.

- Пользуйтесь сайтами, где можно нанять местных гидов. Зачастую это будет стоить дешевле, чем покупка экскурсии в турфирме.

- Не живите в отелях «все включено», если не собираетесь проводить там все свое время.

- Возьмите напрокат велосипед, скутер или машину. Увидите то, что недоступно на экскурсиях, и заплатите меньше.

Не ходите в рестораны отелей и кафе на главных улицах. Уйдите подальше от туристических мест, туда, где живут местные.

Примеры

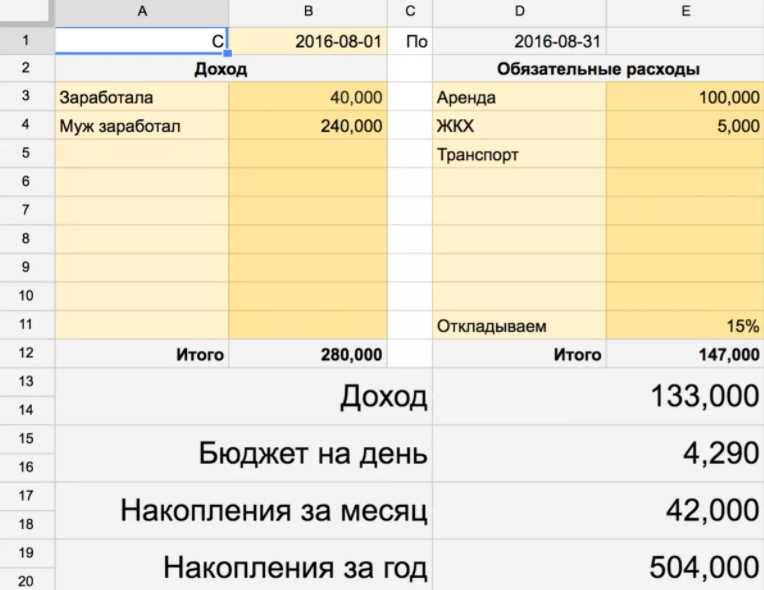

Рассмотрим два примера. В первом бюджет семьи из трех человек с одним ребенком составляет 130000 руб.

Ежемесячные затраты:

- Питание – 65000 руб.

- ЖКХ – 8000 руб.

- Ипотека 20000 руб.

- Одежда и обувь – 17000 руб.

- Развлечения и отдых – 8000 руб.

- Уход за собой и хозяйственные расходы – 12000 руб.

ИТОГО: 130000,00 руб.

Таким образом, как вы видите, откладывать ничего не получалось. Какие статьи расходов можно сократить? Обратимся к советам по экономии семейного бюджета и выделим, что можно предпринять:

- Покупать товары в правильных местах в соответствии с графиком и списком. Этот пункт кажется самым сложным, и вот почему.

Казалось бы, составить список покупок на неделю или даже на месяц совсем нетрудно. Мы же знаем заранее, какие продукты у нас заканчиваются, когда понадобится новая одежда, обувь, когда приходит время посетить парикмахера и т.д.

Но наши планы постоянно разрушает всем нам знакомое явление – форс-мажорные обстоятельства или непредвиденные расходы, которые, при отсутствии резерва, образуют дыры в семейном бюджете.

Например, ребенок забыл спортивную форму в школе – нужно купить новую. Или вас внезапно пригласили на день рождения – не идти же с пустыми руками. Таких примеров можно привести множество.

- Откладывать часть средств. Итак, если для начала мы отложим хотя бы 5% из 130000 и положим их на отдельную карту, будет ли хватать денег на питание? При условии выполнения пункта 1 – да, денег будет достаточно.

- Пересмотреть структуру расходов. Возможно, вы платите за то, чем не пользуетесь. Сюда относится кабельное телевидение, радио, мобильные подписки, скрытые комиссии по кредитам и др.

Если следовать этим советам, можно сэкономить от 10 до 15 тысяч рублей семейного бюджета, которые пойдут либо на сбережения, либо на досрочное погашение ипотеки.

Другой пример, в котором кредитов не будет, но добытчик в семье один. Остальные трое (жена и двое детей, один из которых только родился) – иждивенцы.

Доход составляет 100000 руб. При этом около 75000 руб. уходит на питание, остальные деньги расходуются на транспорт, уплату коммунальных платежей, мобильную связь и интернет. Покупка одежды – крайне редко.

Из этой суммы (75000 р.) около 15000 р. уходит только на детское питание. При покупке оптом экономия составит 3500 руб.

Если использовать мобильное приложение, отслеживающее скидки, заменить бизнес-ланчи домашней едой, использовать баллы и бонусы и, конечно же, составлять список покупок – можно сэкономить минимум 15000 рублей в месяц.

На одном только бизнес-ланче стоимостью 250 руб. семейный бюджет теряет 5500 р. (250*22 рабочих дня).

Таким образом, не прибегая к экстремальным методам экономии и не оставаясь голодными, вполне возможно сэкономить 18500 р. ежемесячно (3500+15000).

Часть этой суммы следует перенести в категории «Одежда и обувь», «Отдых и развлечения», остальное – откладывать в копилку.

Баланс бюджета

В конце мы подводим итог — считаем все доходы и расходы и получаем так называемый баланс бюджета.

В нашем примере это:

- Доходы — 75 000 руб.

- Обязательные расходы — 50 500 руб.

- Расходы на достижение целей — 7 000 руб.

- Остальные расходы — 14 500 руб.

Баланс бюджета: 75000-50500-7000-14500 = 3000 руб.

В нашем случае баланс получился положительным, так бывает не всегда, баланс может получиться и отрицательным, если запланированные расходы превышают доходы.

Если баланс бюджета получается положительным, то это означает, что мы имеем свободные средства, которые можем дополнительно распределить по статьям бюджета.Если баланс отрицательный, то мы имеем перерасход и это означает, что какие-то статьи бюджета придется уменьшать, что бы привести баланс как минимум к нулевому.

Рекомендую, в процессе учебы работы с бюджетом, при положительном балансе оставшуюся разницу добавлять к статье «Прочие расходы», а когда почувствуете уверенность, то к статьям на достижение целей.

На этом планирование семейного бюджета завершено, в итоге мы получили вот такой документ:

Доходы:

- Зарплата папы — 40 000 руб.

- Зарплата мамы — 35 000 руб.

Итого — 75 000 руб.

Расходы:

Обязательные:

- Квартира — 10 000 руб. (коммунальные, капитальный ремонт, охрана двора).

- Транспорт — 8 000 руб. (стоянка автомобиля, бензин, мойка 2 раза)

- Дети — 8 500 (садик, школьные обеды, танцы, репетитор)

- Продукты — 15 000 руб.

- Погашение ипотеки — 9 000 руб.

Итого 50 500 руб.

Достижение целей:

- новый телефон маме — 2 000 руб.

- досрочное погашение ипотеки — 5 000 руб.

Итого — 7 000 руб.

Остальные расходы:

- Подготовка к школе — 6 000 руб.

- Баня — 2 000 руб.

- Спорт — 1 500 руб.

- Прочие расходы — 8 000 руб.

Итого — 17 500 руб.

Баланс бюджета — 0 руб.

Теперь самый сложный этап — это ведение семейного бюджета.

Успехов вам и достижений.С уважением к вам и вашим финансам, Андрей.

Способы ведения семейной бухгалтерии

В разные времена сознательные семейства использовали все доступные способы ведения домашней бухгалтерии. До наступления компьютерной эпохи, велись домовые книги и расчеты производились на счетах или бумаге. Потом появились калькуляторы и компьютеры.

| Ручной | Электронный |

|---|---|

| Записи ведутся в тетради или блокноте, расчёты делаются на калькуляторе. Может оказаться эмоционально приятным действием, процесс не терпит спешки | Ведение записей с помощью специальных программ или офисных приложений (например, Microsoft Office Excel), а также других сервисов (онлайн-сайты, приложения для мобильных телефонов) |

Даже сейчас многие предпочитают составлять таблицы на бумаге, так как им приятен сам процесс написания от руки. Другим может в большей степени подойти составление таблиц в электронном виде. Главное здесь — найти для себя наиболее подходящий способ, чтобы сбор данных и последующий анализ проходили для вас легко и интересно. Составление семейного бюджета — это главное занятие для собственной безопасности, поэтому сделайте его таким, чтобы им хотелось заниматься.

Правила экономии семейного бюджета

А теперь разберем 7 секретов экономии семейного бюджета, которые на самом деле секретами не являются. Просто мы зачастую игнорируем эти правила или не уделяем им достаточного внимания, а в результате деньги уходят в никуда.

Учет доходов и расходов

Ежедневно фиксируйте все доходы и расходы – на бумаге, в компьютере или телефоне. Способ учета каждый выбирает для себя сам. Мне больше всего нравятся мобильные приложения, поскольку многие программы выполняют функции не только учета, но и контроля. В приложении статистика ваших трат представлена в виде наглядных графиков, из которых сразу видно, куда уходит большая часть средств из семейного бюджета. Да и телефон всегда под рукой, а до компьютера или блокнота нужно еще добраться к вечеру, когда нет ни времени, ни сил, чтобы что-то записывать и тем более анализировать. К тому же чеки имеют свойство теряться.

Создайте собственную систему учета: категории доходов и расходов, основные и второстепенные траты и т.д. Обязательно должна присутствовать статья «Непредвиденные расходы».

Через 2–3 месяца сформируйте статистику, и экономить семейный бюджет будет намного проще.

Отказ от кредитов

По возможности откажитесь от кредитов. В первую очередь это касается кредитных карт и потребительских займов, а также рассрочек на покупку техники. Если у вас есть такие кредиты – закройте их как можно скорее, бросив на это все финансовые ресурсы, прежде чем начать откладывать деньги.

Отказаться от покупки жилья или автомобиля в кредит намного сложнее. Тем не менее разработайте план по досрочному погашению займа.

Сокращайте расходы, ведя их четкий учет

Как можно сократить траты, например, на питание, если на полезной еде, как было отмечено выше, экономить нельзя?

Из советов бывалой хозяйки по экономии семейного бюджета:

- Приобретайте нужные продукты в правильных местах. Для этого придется потратить время на изучение рынка. К примеру, овощи или мясо на оптовом рынке стоят значительно дешевле, чем в городском супермаркете. Тогда включите в недельный план закупок посещение рынка.

- Делайте заготовки. Котлеты, фрикадельки собственного производства прекрасно хранятся в морозилке, не теряя полезных свойств. То же касается и замороженных овощей, ягод и зелени. Заготовка продуктов впрок экономит не только деньги, но и ваше драгоценное время.

- Покупайте товары со скидкой. Используйте бонусные карты, получайте актуальную информацию о распродажах. Но приобретайте только то, что действительно необходимо.

Учитесь тратить меньше

Да-да, именно учитесь, поскольку привычка меньше тратить вырабатывается не сразу. Вспомните, сколько раз вы брали такси за последний месяц? Сколько раз покупали ненужные товары, которые сейчас лежат без дела?

Отправляясь в магазин, устанавливайте лимит расходов. Только самоограничение поможет вам уберечь семейный бюджет от потерь.

То же касается и развлекательных мероприятий. Оправляясь на вечеринку, ограничивайте сумму расходов.

Откладывайте часть заработанного

Погасив имеющиеся кредиты, приступайте к формированию финансовой подушки. Начинайте откладывать с 5–10 процентов дохода. Для этого лучше всего открыть специальный депозитный счет без возможности снятия средств ранее определенного срока.

Для начала, пока сумма накоплений невелика, подойдет и банковская карта, которую следует оставлять дома и не привязывать к мобильному телефону.

Не забывайте поощрять себя

Без маленьких радостей, как и без отдыха, жизнь превращается в сплошную гонку по зарабатыванию денег. Установите определенные уровни, достигнув которые, поощряйте себя бонусами. Например, сэкономил в этом месяце 10000 руб. – отлично. Можно сходить повеселиться с друзьями. Или купить что-то из одежды. Но, разумеется, поощрения должны быть меньше сэкономленных сумм.

Когда вы выработаете такую привычку, экономить семейный бюджет станет еще проще и приятнее.

Ну а какой же седьмой секрет – спросите вы. Он очень прост.

Если у вас возникло непреодолимое желание приобрести какую-то вещь – отложите покупку на пару дней. Поверьте, за пару дней вещь никуда не денется, и цена вряд ли подскочит за такой короткий период. Возможно, завтра эта вещь вам будет уже не нужна – такое бывает очень часто. Если же и через 2 дня вы будете жалеть, что не купили, – идите и покупайте. Но соблюдайте общий лимит расходов.

Как составить семейный бюджет?

Здесь нет каких-то отличий от личного бюджета. Рассмотрим самые основные пункты:

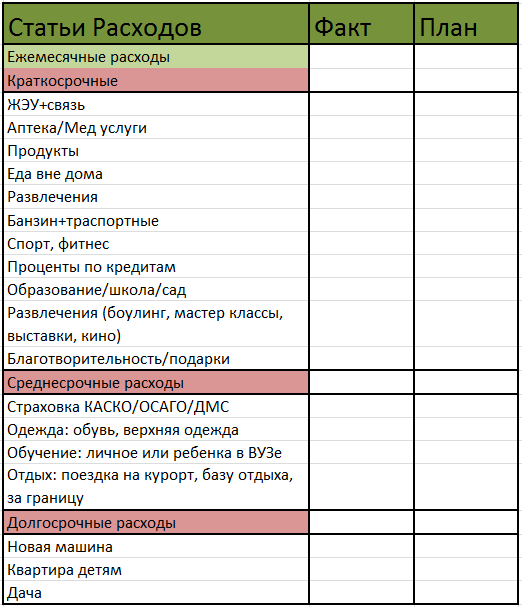

- Финансовые цели − реалистичные и выполнимые. Краткосрочные, среднесрочные и долгосрочные цели, все это прописывается в плане, с учетом срока выполнения. По каждой цели нужно рассчитать сумму, требуемую для отложения, после суммируем.

- Расходы семейного бюджета и доходы. Условно: доход – заработные платы партнеров, пенсии, алименты, от подработок или инвестиций. Расходы делим на постоянные и переменные. Первый тип – ежемесячные выплаты по кредитам, плата за аренду жилья, коммунальные услуги, заносим сюда же расходы, проводимые 1 раз в год (страховка на авто). Переменные – питание, одежда, дети, развлечения и личные расходы членов семьи. На протяжении месяца нужно отслеживать расходы/доходы, можно использовать приложения. После ведения учета на протяжении пары месяцев появляется общая картина средних трат, это позволит безболезненно сократить определенные расходы. Затем приступаем к составлению бюджета на следующий месяц, записываем в отдельную таблицу.

Вывод

При разумной экономии семейного бюджета нужно чётко определить цель и понимать, какие покупки являются обязательными, а от каких можно отказаться. Отдыхать от ежедневной рутины необходимо, однако, для этого ехать на курорт не нужно. Жители больших городов забыли, что существуют приятные и недорогие радости: походы, выезды на природу, прогулки в парке или пикники у реки.

Чтобы начать экономить бюджет семьи, для начала нужно приобщить всех членов семьи к этому процессу. Для контроля расходов следует завести блокнот. Анализируя траты, можно увидеть, что значительная часть зарплаты расходуется на всякие мелочи и ненужные покупки. Отказавшись от подобных трат и начав откладывать деньги, можно с уверенностью заявить, что семейный бюджет используется грамотно.