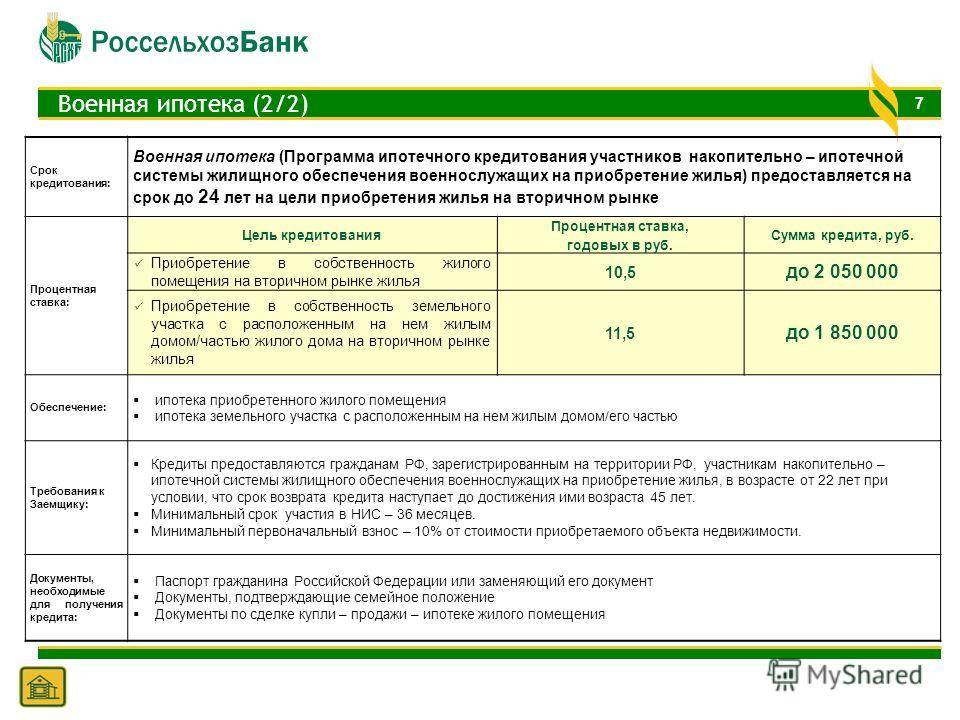

Как это сделать?

За счет средств на именном капитале в ФГКУ «Росвоенипотека» или дополнительных выплат

Мнение эксперта

Королев Игорь Яковлевич

Адвокат с 10-летним стажем. Специализируется в области уголовного права. Знает о законе все.

Для того, чтобы погасить займ оставшимися накоплениями, лежащими на счету, необходимо направить заявление ФГКУ «Росвоенипотека», приложив копию паспорта.

В заявлении необходимо указать следующую информацию

- номер кредитного договора;

- номер договора целевого жилищного займа;

- адрес места жительства;

- адрес электронной почты и контактный номер телефона.

Направить заявление в ФГКУ «Росвоенипотека» можно различными способами, на выбор:

- Обращение в филиал ФГКУ «Росвоенипотека».

- Отправка электронного письма одним PDF файлом, размер которого не должен превышать 3 МБ. Официальный адрес электронной почты «Росвоенипотеки» –

- Отправить заказным письмом на адрес ФГКУ «Росвоенипотека».

Полученное заявление может рассматриваться в течение 30 дней. Более подробную информацию о статусе рассмотрения можно узнать на официальном сайте ФГКУ «Росвоенипотека» в соответствующем разделе. Одобрив заявление, ФГКУ «Росвоенипотека» уведомляет об этом банк и военнослужащего и направляет средства на частичное досрочное погашение военной ипотеки.

За счет собственных средств

Для того, чтобы погасить займ из личных финансовых ресурсов, необходимо обратиться в банк и написать заявление. Образцы заявлений в каждом банке могут отличаться друг от друга, поэтому нужно узнать, каким образом заполнить заявление именно для вашего банка. Сделать это можно на официальном сайте банка или же спросить у сотрудников непосредственно в отделении нужного вам банка.

Информация, которую необходимо уточнить в банке:

- Каковы требования к минимальной сумме погашения военной ипотеки и есть ли они вообще.

- На какой из счетов нужно внести необходимые средства: расчетный или специальный счет военной ипотеки.

- Рекомендуемую дату осуществления частичного или полного погашения займа.

- Когда будет получен новый график выплат, если военная ипотека погашена частично.

- Каким образом ФГКУ «Росвоенипотека» будет осведомлено о частичном или полном досрочном погашении ипотечного кредита. Учреждение должно получить извещение о досрочном погашении военной ипотеки в течение 10 рабочих дней.

При помощи материнского капитала

Если источником средств к погашению военной ипотеки стал материнский капитал, то в первую очередь нужно получить одобрение Пенсионного фонда РФ. На данный момент на законодательном уровне нет запрета для осуществления такой процедуры. Проконсультировавшись в Пенсионном фонде и получив одобрение, нужно обратиться в банк.

При получения одобрения и в банке, необходимо подготовить следующие документы для ПФ РФ:

- заявление о распоряжении средствами материнского капитала (оно должно быть рассмотрено в течение 30 дней с момента подачи);

- сертификат на материнский капитал;

- паспорт того, кто распоряжается материнским капиталом;

- кредитный договор;

- свидетельство о государственной регистрации права собственности на жилое помещение, приобретенное с использованием ипотечного кредита;

- выписка из домовой книги и финансово-лицевой счет;

- нотариально заверенное обязательство оформить приобретенную квартиру в общую собственность всех членов семьи, включая несовершеннолетних детей, после того, как с нее будет снято обременение;

- справка банка о размере остатка основного долга и остатке задолженности по погашению процентов за пользование кредитом.

Решение – одобрение или отказ, будет принято в течение 30 дней со дня подачи заявления и пакета документов. Информация о принятом решении должна быть направлена не позднее чем через 5 дней.

Далее, при условии, что решение Пенсионного фонда РФ было положительным, необходимо направить в банк соответствующее заявление. В течение двух месяцев со дня одобрения направления средств материнского капитала на досрочное погашение военной ипотеки Пенсионный фонд РФ должен осуществить перевод средств на соответствующий счет в банке.

Могут ли уволить ипотечника

Еще одной причиной прекращения службы может стать несоблюдение условий заключенного с ВС РФ контракта. В этом случае Минобороны вправе расторгнуть соглашение в одностороннем порядке. При этом военный обязан вернуть все потраченные средства дотации, которые поступили со счета НИС. Но вопрос решается в индивидуальном порядке. Если у гражданина на момент увольнения остается непогашенной ипотека, возможны различные варианты.

Если заемщик ушел со службы с сохранением воинского звания, он может возвращать средства государству в течение 10 лет. Проценты при этом не предусмотрены. Военная ипотека при увольнении должна выплачиваться за счет средств заемщика.

Предусмотрен вариант, когда средства, полученные в рамках НИС, остаются у бывшего военного и не подлежат возврату. Если гражданин уволился из ВС РФ ранее 20 лет выслуги, также возможна выплата СДН (средств, дополняющих накопления). Расчет их суммы осуществляется исходя из количества лет, которых не хватает до окончания срока контракта.

В этом случае военная ипотека после увольнения выплачивается заемщиком, а полученные в рамках НИС средства он обязан вернуть.

Принцип использования субсидии на ипотеку

Государственная программа субсидирования ипотеки имеет такие особенности своего применения:

- средства выделяются государством на безвозмездной основе – их не потребуется возвращать;

- положенную каждой категории сумму можно применить для внесения первого взноса при оформлении банковского кредита или же погасить часть долга по оформленной ипотеке;

- при погашении кредита можно использовать средства для того, чтобы покрыть часть имеющегося тела займа – самого долга или накопленных процентов за оказание банком услуг – в таком случае порядок оплаты будет зависеть от внутренних правил банковской организации;

- частичное погашение ипотеки при помощи субсидирования возможно при оформлении займа в кредитных организациях, имеющих право оказывать такие виды услуг.

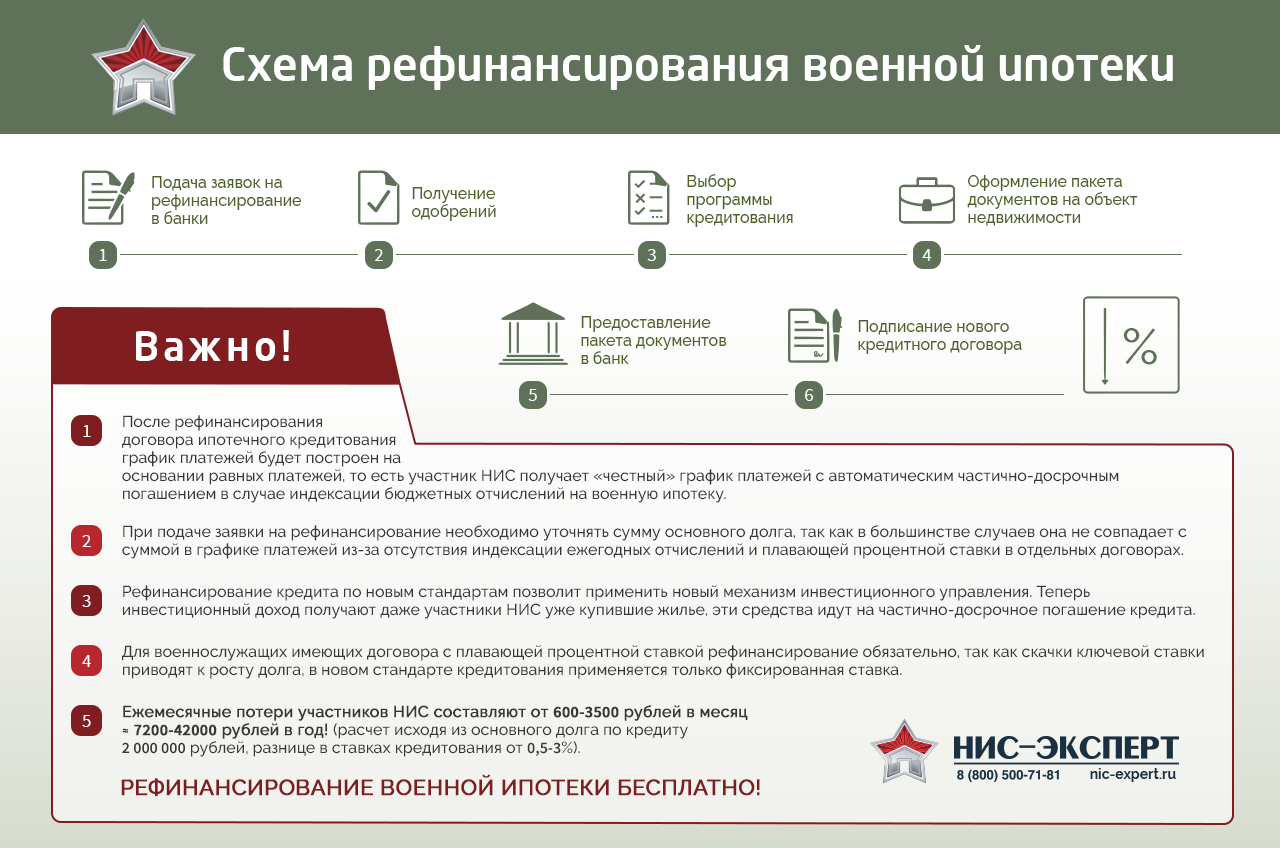

Как работает рефинансирование военной ипотеки?

g class=”wp-image-145 alignright” src=”https://v-ipoteke.ru/wp-content/uploads/2019/12/ipoteka-foto3.jpg” alt=”” width=”304″ height=”255″ srcset=”https://v-ipoteke.ru/wp-content/uploads/2019/12/ipoteka-foto3.jpg 556w, https://v-ipoteke.ru/wp-content/uploads/2019/12/ipoteka-foto3-300×252.jpg 300w” sizes=”(max-width: 304px) 100vw, 304px”>Если речь идет о военной ипотеке, граждане крайне редко прибегают к рефинансированию. Обычно услугу используют, если платёж по жилищному кредиту значительно превосходит выплаты НИС, и гражданин вынужден предоставлять большую часть самостоятельно, а размер процентной ставки по рынку существенно снизился. В этом случае необходимо попросить о рефинансировании, обратившись в другой банк, принимающий участие в программе рефинансирования военной ипотеки.

Компания, в которой заемщик получал первоначально кредит, обычно не стремится снижать процентную ставку. Банку выгодно сотрудничать на прежних условиях. Поэтому организации одобряют такие заявки в крайних случаях. Проще обратиться в сторонний банк. Компании хотят привлечь новых клиентов и охотнее одобряют заявку на рефинансирование военной ипотеки. Использовать услугу выгодно в следующих случаях:

- гражданин уволился со службы, и погашение ипотеки в полном объеме легло на его плечи;

- гражданин оформил ипотеку до получения поддержки со стороны государства;

- размер ежемесячных платежей превышает установленный лимит в рамках НИС, гражданин вынужден тратить собственные денежные средства.

Важные нюансы

Сегодня любой ипотечный менеджер скажет, что повода не гасить ипотеку заранее, если имеется возможность, не существует. И все же есть некоторые нюансы, о которых полезно знать.

Все действия с любыми кредитами попадают в бюро кредитных историй (БКИ). Некоторые банковские клерки, добиваясь одобрения кредита для клиента, лукавят, предупреждая, что кредит, погашенный менее чем через три месяца (или полгода) после его оформления, не попадает в бюро кредитных историй и не прибавит заемщику «очков» при оформлении займа в следующий раз. Это не так — БКИ фиксирует все.

Что касается кредитной истории и влияния на нее досрочного погашения ипотеки — многократные досрочные погашения больших сумм за короткий период поневоле вызовут настороженность специалиста, который будет изучать вашу кредитную историю. Если человек с зарплатой 10 тысяч рублей каждый год досрочно гасит кредит на несколько миллионов за счет продажи каких-либо активов (загородного дома, ретро-автомобиля или коллекции марок), это не говорит о его платежеспособности. В последующем в ипотеке такому заемщику не откажут, а вот обосновать постоянные досрочные погашения могут попросить.

Не стоит также забывать, что многократные досрочные погашения рано или поздно могут попасть в поле зрения налоговой инспекции. Если все они происходили за счет реализации другого имущества, вопросов к вам, скорее всего, не будет. В случае же, если такого нет, это прямое указание на нетрудовые доходы или сокрытие налогов при продаже чего-то ценного за наличные.

Существующие ограничения и нюансы

При попытке оформления субсидии для погашения ипотеки граждане Российской Федерации могут получить отказ в таких ситуациях:

- отсутствие российского гражданства у одного из членов семьи;

- наличие ранее использованной возможности по получению жилья или улучшению имеющихся условий;

- наличие источника дохода, который позволяет приобрести жильё самостоятельно;

- предоставление недостоверных данных.

Для возможности получения субсидии от государства для погашения ипотеки необходимо соответствовать содержащимся в законодательных актах условиях, собрать подтверждающий пакет документов и обратиться в администрацию населенного пункта, в котором проживает гражданин, для получения сертификата.

Стоит ли погашать кредит досрочно или это невыгодно

Вопрос досрочного погашения ипотеки всегда актуален и остро стоит в среде «ипотечников». Ничего удивительного в этом нет, ведь средние переплаты по 10–30-летним кредитам подобной формации составляют 150–250 процентов, что довольно-таки много. Объективными причинами столь существенных переплат однозначно являются:

- процентная ставка по займу;

- инфляция;

- валютные курсы;

- неисполнение обязательств по кредитному договору со стороны кредитуемого лица.

Законодательство РФ не позволяет банкам практиковать запрет на досрочные погашения ипотек, что очень и очень выгодно для граждан. Для банковских организаций подобное положение дел невыгодно, однако, они должны принять его как должное. В чем заключается невыгодность для банков? Все очень просто – гася кредит раньше срока (особенно на ранних этапах его выплаты), клиент кредитора просто лишает его прибыли, получаемой через переплаты по займу.

Несмотря на запрет отказывать «ипотечникам» в досрочном погашении кредитов, банковские организации нашли разные способы компенсации потенциальных потерь. Так, в последние годы банки, выдавая ипотеки гражданам РФ, активно практикуют:

- ограничение суммы разовых досрочных выплат;

- ввод длительного моратория на досрочные платежи (например, позволяют проводить таковые только по истечении 2–3 лет после оформления займа);

- внедрение в кредитный договор компенсационных выплат за досрочное погашение займа.

Как гасить ипотеку досрочно?

К счастью, большинство банков несильно ущемляют в этом плане своих клиентов и на вполне сносных условиях позволяют им проводить досрочное погашение ипотеки.

Следует ли гасить ипотеку досрочно в условиях современных реалий? Ответить крайне сложно, ведь все зависит от индивидуальных особенностей конкретного взятого случая. Для анализа имеющегося положения дел лучше обратиться к профессиональному экономисту, заплатить ему небольшую часть средств и получить качественный, экономически обоснованный ответ.

В тех ситуациях, когда сэкономить на досрочном погашении кредита удастся – обязательно гасите его. При иных обстоятельствах следует задуматься о более грамотном использовании имеющихся средств.

В общем, в основе ответа на резюмированный вопрос лежит грамотный анализ вашего случая, провести который сможет только профессиональный экономист. Учитывая это, при решении досрочного погашения ипотеки обязательно проконсультируйтесь с данным специалистом и действуйте согласно его рекомендациям. Подобный подход наиболее рационален и выгоден.

Порядок оформления пособия

Процесс оформления субсидии для погашения ипотечного кредита происходит в следующем порядке:

- Уточнение возможности воспользоваться правом получения субсидии в конкретном регионе РФ.

- Сбор документальной базы, которая может подтвердить наличие основания для получения государственной субсидии.

- Обращение в государственные органы с заявлением на получение определённой суммы и для предоставления требуемого пакета документов. В зависимости от оснований могут отличаться и органы, в которые потребуется обратиться. Это может быть местная администрация, пенсионный фонд, молодёжный комитет. При необходимости можно посетить любое из отделений многофункционального центра, который может принять заявление для любого из таких учреждений.

- Проверка действительности всех поданных документов и вынесение решения о возможности получения документа.

- Получение сертификата государственного образца.

- Предоставление сертификата в банковскую организацию, в которой гражданин намеревается оформить кредит. Стоит отметить, что срок действия сертификата составляет 3 месяца – в том случае, если в течение этого срока получатель не успеет воспользоваться выделенным государством документом, придётся подавать все документы повторно.

- Банк, в который обращается заявитель, проверяет правильность составления полученной документации и в случае положительного решения подписывается кредитный договор и открывается банковский счёт для возможности зачисления государственных средств.

Оформляя государственное субсидирование, заявитель должен понимать, какие условия ему смогут предложить банки РФ по кредитованию покупки жилья:

- максимальная стоимость объекта недвижимости – 8 млн. рублей (может изменяться в различных регионах страны);

- величина первого взноса – от 10 до 20% от цены жилья;

- максимальный срок, на который можно оформить ипотеку – до 362 месяцев;

- способ погашения платежей – аннуитетный (ежемесячно на счёт кладётся одинаковая сумма);

- обязательное оформление страховки заёмщика и приобретаемого жилья.

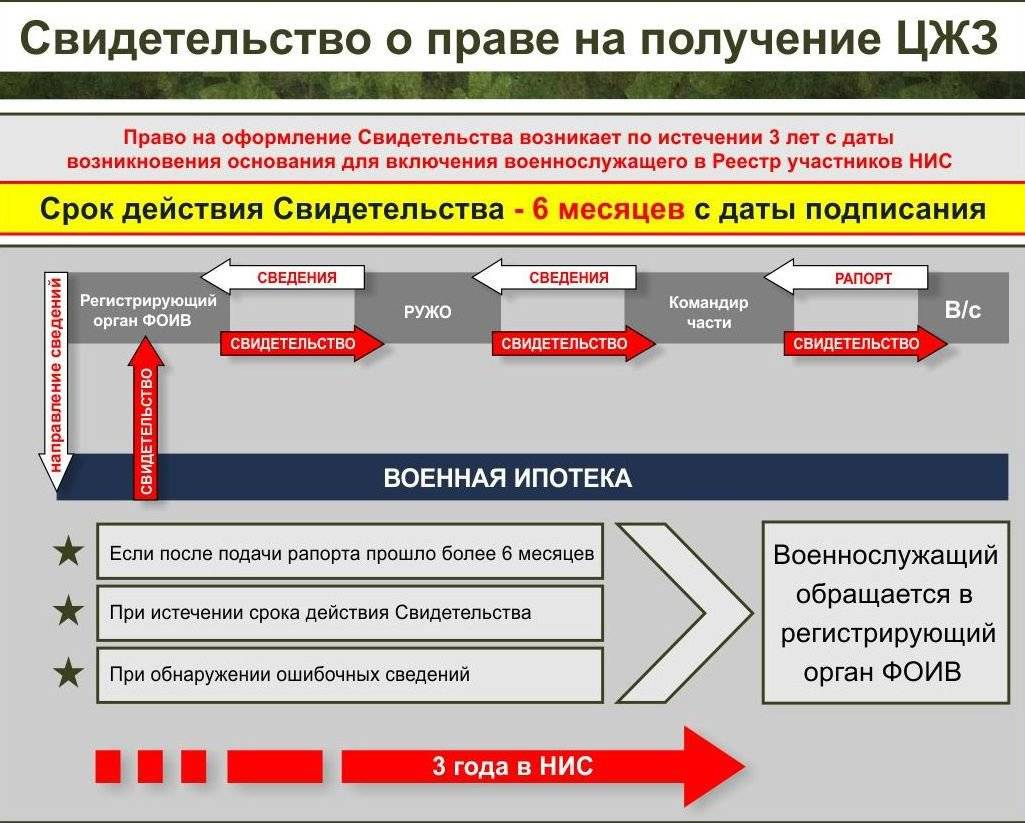

Матчасть. Военная ипотека при увольнении с военной службы

- потеря накоплений;

- обязанность возвратить ЦЖЗ, полученный для приобретения жилья, причем еще и с процентами;

- обязанность выплатить своими силами остаток задолженности по кредиту.

Предупрежден, значит, вооружен!

На что стоит обратить внимание и что необходимо запомнить:

7 общее число оснований, при которых участник НИС или члены его семьи ничего не теряют, это:

- 20 лет выслуги;

- увольнение в связи с негодностью к военной службе (категория Д);

- четыре «хороших» статьи при увольнении с выслугой 10 лет и более: организационно-штатные мероприятия,

- состояние здоровья,

- семейные обстоятельства,

- предельный возраст;

гибель военнослужащего.

11 положительных оснований для увольнения, когда выслуга не имеет значения и когда накопления сохраняются до момента восстановления на военной службе, а возврат ЦЖЗ государству (если он был) осуществляется без удержания процентов:

- окончание срока контракта или службы;

- состояние здоровья в связи с признанием как негодным, так и ограниченно годным к военной службе;

- прекращение военной службы в период ее приостановления;

- организационно-штатные мероприятия;

- переход на службу в ОВД, войска Нацгвардии, Государственную противопожарную службу, учреждения и органы уголовно-исполнительной системы или таможенные органы;

- перевод на федеральную государственную гражданскую службу;

- существенные и (или) систематические нарушения в отношении военнослужащего условий контракта;

- семейные обстоятельства;

- наделением полномочиями высшего должностного лица субъекта Российской Федерации или избранием (назначением) членом Совета Федерации;

- в связи с избранием депутатом Государственной Думы, депутатом законодательного (представительного) органа государственной власти субъекта Российской Федерации, депутатом представительного органа муниципального образования либо главой муниципального образования;

- по собственному желанию при наличии уважительных причин.

Долг перед банком не списывается ни при 20, ни при 10 годах выслуги. Всю оставшуюся сумму после увольнения необходимо выплатить. Если этого не сделать, банк имеет право наложить взыскание на заложенное жилье и продать его на торгах.

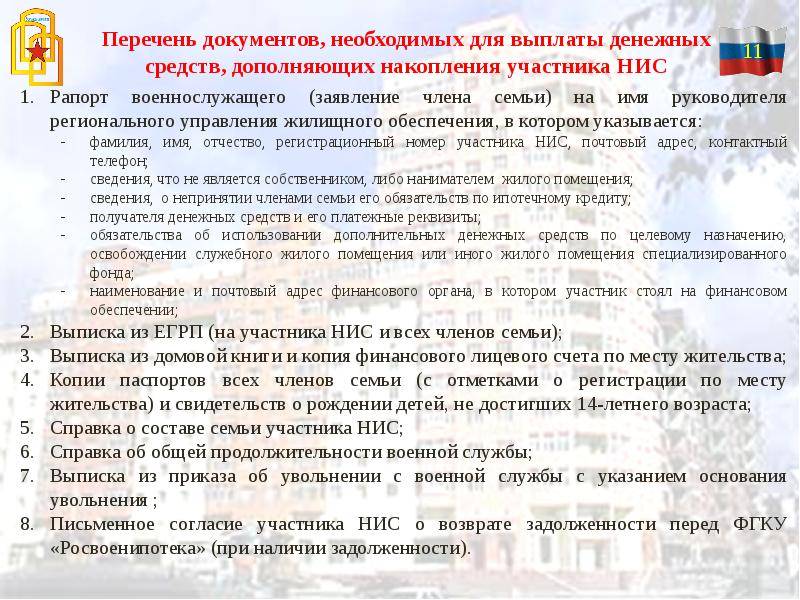

Остаток кредита может быть погашен за счет средств, дополняющих накопления (ДОПы). Они положены лишь при досрочном увольнении:

- в связи с признанием негодным к военной службе (категория Д), при любой выслуге лет;

- с выслугой от 10 до 20 лет по одному четырех оснований: ОШМ, состояние здоровья, семейные обстоятельства, предельный возраст.

Что будет с квартирой или домом, приобретенными по военной ипотеке?

Первое, что важно знать: квартира или дом были и останутся в вашей собственности, но, возможно, с обременениями. Смотрим выслугу и срок полного погашения кредита. Возможные варианты:

Возможные варианты:

Смотрим выслугу и срок полного погашения кредита. Возможные варианты:

- Выслуги 20 лет и более, кредит погашен. — В этом случае все обременения снимаются, жилье переходит в ваше полноправное владение.

- Выслуги 20 и более лет, кредит полностью не погашен. — В этом случае государству ничего не должны, но остаток по кредиту придется выплатить банку самостоятельно (примерно по 22-24 тыс. в месяц).

- Выслуги более 10 и менее 20 лет, кредит погашен. — Смотрим на четыре «хорошие» основания для увольнения и если одна из них выпадает, помимо свободной от обременений квартиры (дома), получаем еще и ДОПы в размере до 2,5 млн руб. единовременно. Если не попали в эти основания, придется возвращать все и государству и банку.

- Выслуги более 10 и менее 20 лет, кредит не погашен. — При наличии «хороших» оснований получаем ДОПы и ими погашаем остаток задолженности по кредиту. Если ДОПы не положены или их не хватает, ежемесячными платежами погашаем остаток кредита.

- Выслуги менее 10 лет. — Росвоенипотека и банк присылают графики возврата задолженности, погашаем своими силами.

- Выслуга менее 10 лет, увольнение произошло по здоровью (категория Д). — Государству ничего не должны, а ДОПов точно хватит для полного погашения кредита.

- Гибель военнослужащего. — Члены семьи могут оформить кредит на себя и государство будет перечислять средства до полного его погашения. Вместо этого члены семьи могут получить ДОПы и осуществить досрочное погашение кредита.

Постарались изложить максимально кратко, однако нюансов очень много. Если у вас остались вопросы, задавайте их в х.

И не забывайте поделиться этой записью в соцсетях, если она вам понравилась.

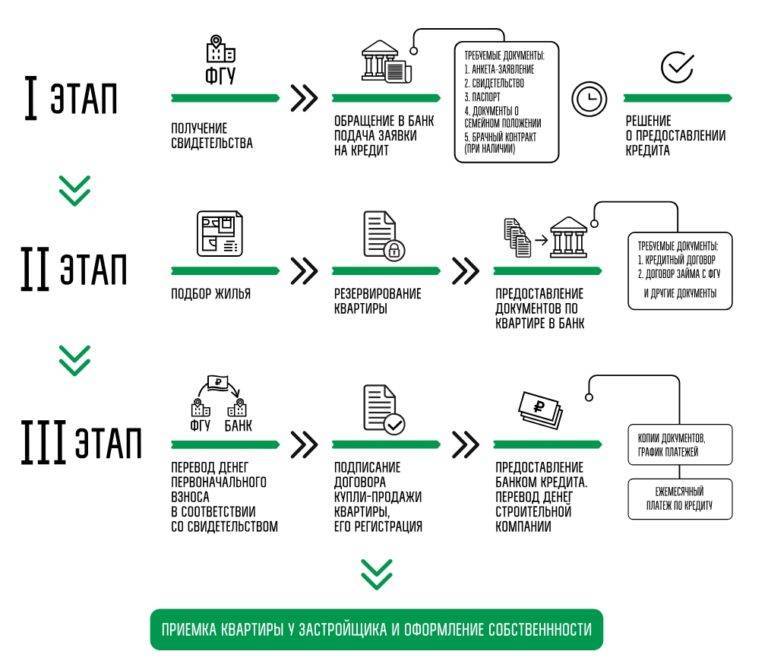

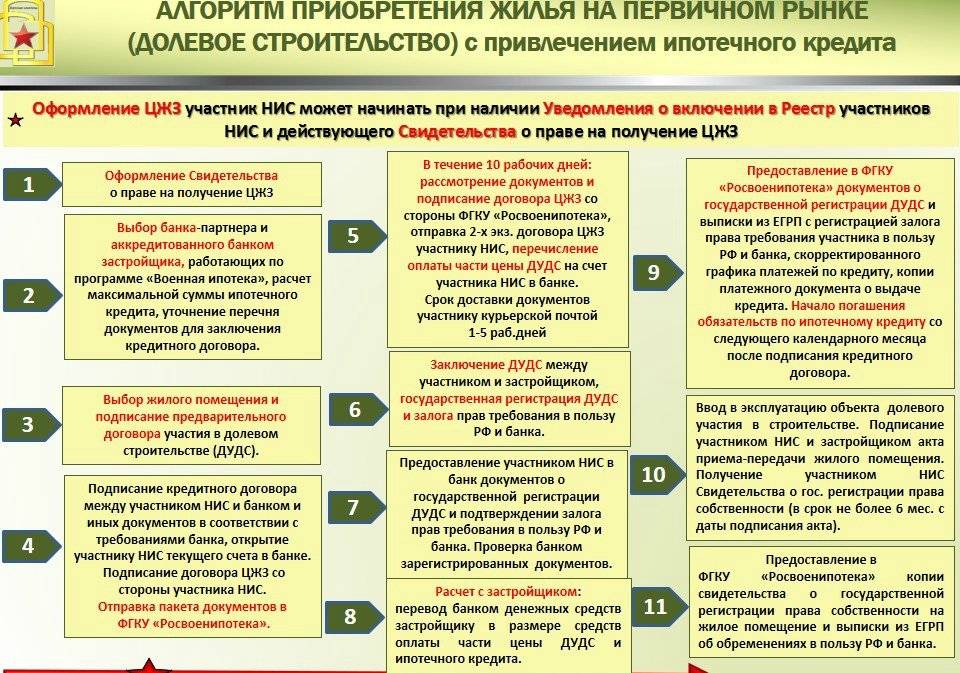

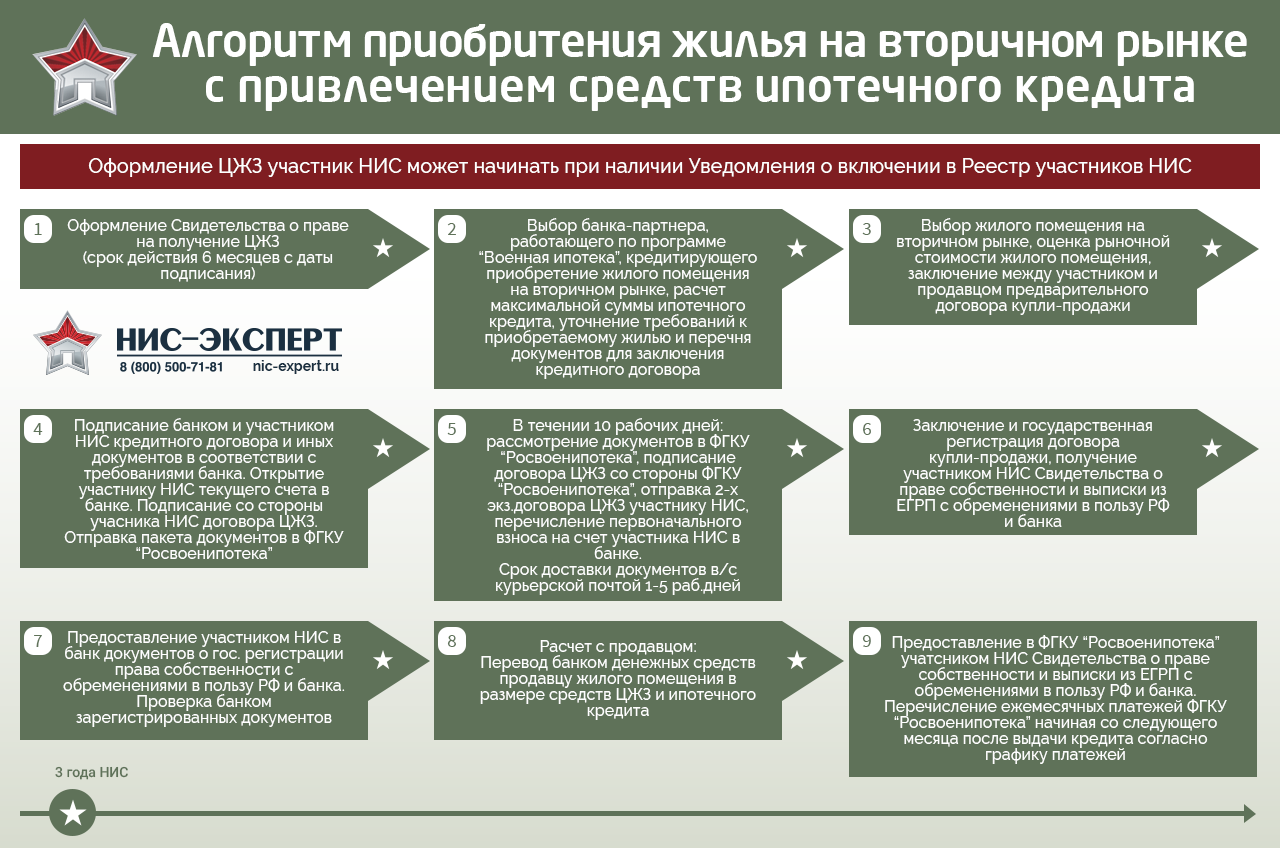

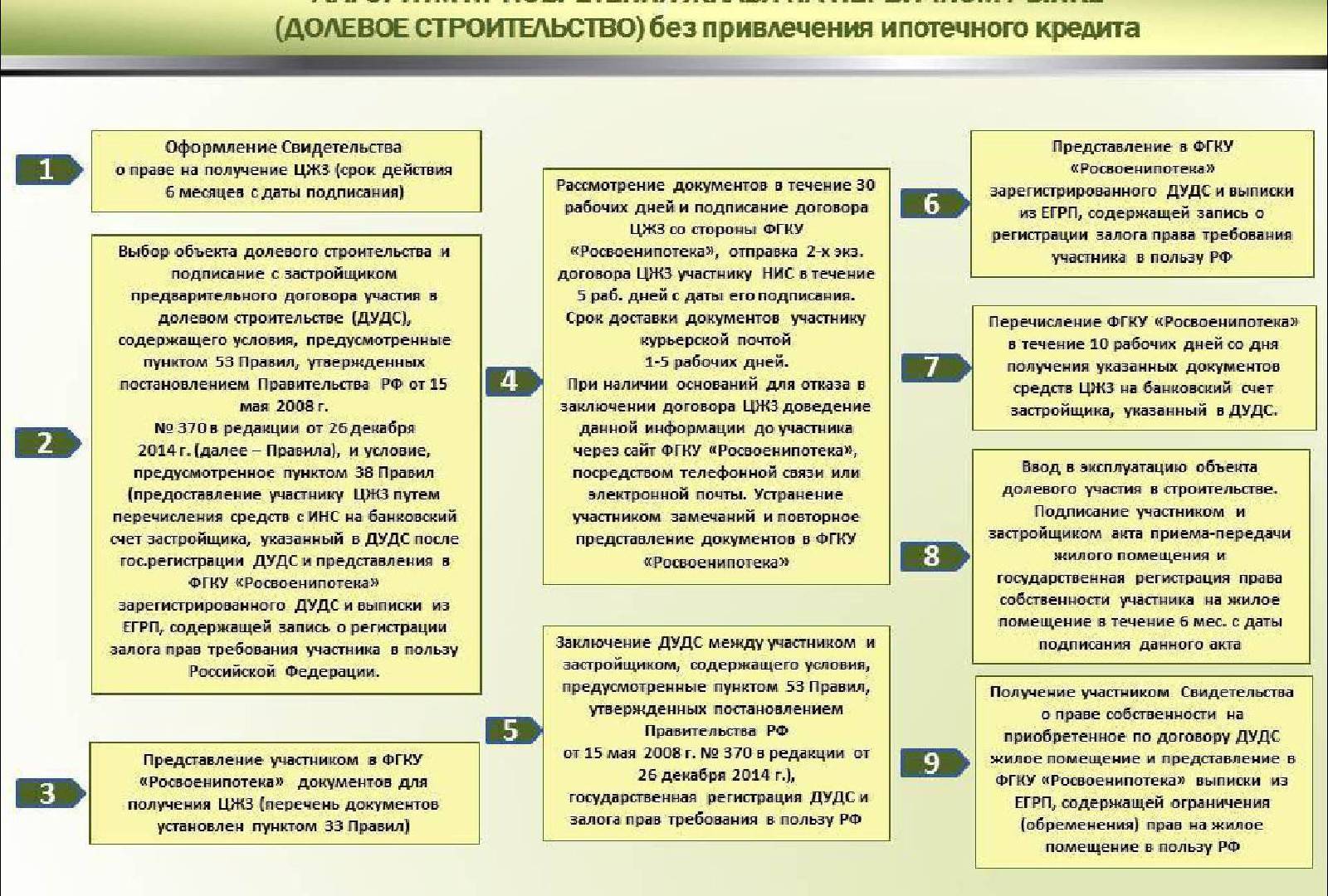

Погашение гражданской ипотеки за счет средств ЦЖЗ

Нормативные требованиия

Реализация данного варианта регламентируется:

- разделом “III. Порядок и условия предоставления целевого жилищного займа для уплаты первоначального взноса при приобретении с использованием ипотечного кредита жилого помещения (жилых помещений) и (или) погашения обязательств по ипотечному кредиту”

- разделом “IV. Порядок и условия предоставления целевого жилищного займа для приобретения жилого помещения (жилых помещений) по договору участия в долевом строительстве”

- разделом “V. Порядок и условия предоставления целевого жилищного займа для приобретения жилого дома либо части жилого дома и земельного участка, занятого приобретаемыми жилым домом либо частью жилого дома и необходимого для их использования”

Правил предоставления участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих целевых жилищных займов, а также погашения целевых жилищных займов, утвержденных Постановлением Правительства Российской Федерации от 15 мая 2008 г. № 370 «О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих» (далее – Правила предоставления ЦЖЗ), в частности, пунктами 19, 26-29 (вторичка), пунктами 40, 48-52 (новостройка) и пунктами 62, 68-71 (дом с участком).

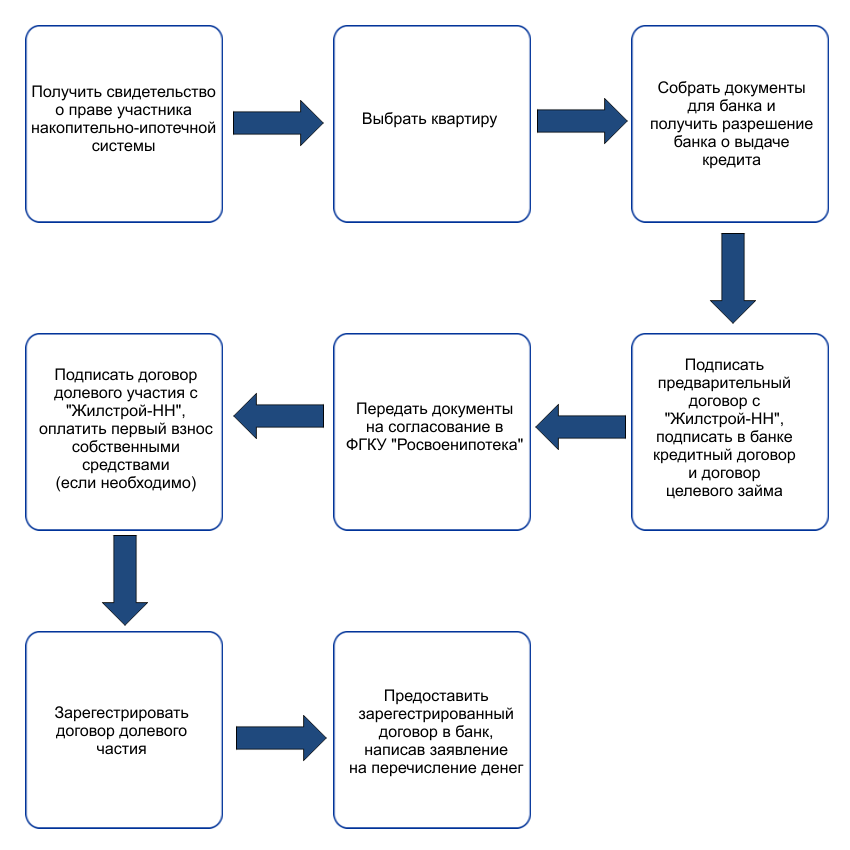

Алгоритм действий

- Обратиться в банк, где оформлена гражданская ипотека, по вопросу получения предварительного согласия на оформление последующего договора об ипотеке, оформление допсоглашения к кредитному договору и открытие спецсчета для перечисления средств ЦЖЗ, т.е. уточнить принципиальную возможность и согласие банка на погашение ипотеки за счет средств НИС.

Обращение можно отправить через сайт или подать в отделении Банка.Сразу оговоримся, что положительные прецеденты нам не известны. - В случае положительного ответа банка составить и подписать со своей стороны договор целевого жилищного займа, а также последующий договор об ипотеке (в 3 экземплярах каждый, согласно приведенным ниже формам):на квартиру (вторичка) Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)на новостройку по ДДУ Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)на дом с участком Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)последующий договор об ипотеке для квартиры на вторичке или дома с участком залог права требования по ДДУ

- Заказать отчет об оценке рыночной стоимости жилого помещения (кроме новостройки).

- Заверить у нотариуса копию зарегистрированного в Росреестре ДКП (для новостройки – получить у застройщика заверенную копию ДДУ или, опять же, заверить копию ДДУ у нотариуса).

- Открыть в банке спецсчет для средств ЦЖЗ.

- Получить заверенную банком копию договора банковского счета (потребуются паспорт и свидетельство НИС), а также заверенную копию кредитного договора.

- Подписать с банком дополнительное соглашение к договору ипотечного кредита, получить график платежей за счет средств ЦЖЗ. Требования к содержанию допсоглашения

- Получить письменное согласие банка на заключение последующего договора об ипотеке.

- Сформировать пакет из перечисленных выше документов, приложить к нему копию паспорта, выписку из ЕГРН (желательно новую), для новостройки дополнительно – документы, подтверждающие страхование гражданской ответственности застройщика или другой способ обеспечения исполнения обязательств застройщика перед участником по ДДУ, предусмотренный законодательством Российской Федерации, и направить в ФГКУ «Росвоенипотека».

- В течение 3 месяцев со дня заключения договора ЦЖЗ подать последующий договор ипотеки (для новостройки – договор залога прав требования) и договор ЦЖЗ на государственную регистрацию. Представить экземпляр зарегистрированного договора в ФГКУ «Росвоенипотека».

- Для новостройки – в течение 6 месяцев со дня передачи застройщиком и принятия участником жилого помещения подать документы на государственную регистрацию права собственности и

представить по итогам в ФГКУ “Росвоенипотека” выписку из ЕГРН.

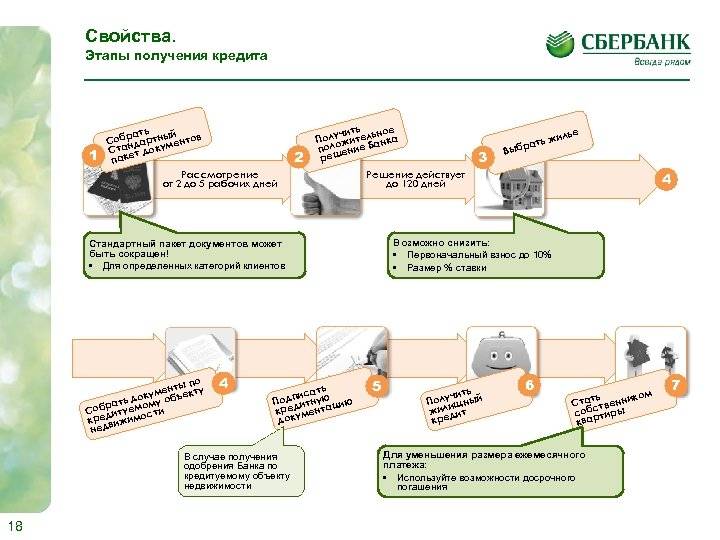

Военную ипотеку можно погасить досрочно

Условия оформления военной ипотеки в соответствии с действующим законодательством РФ и подписанным кредитным договором предусматривают возможность досрочного погашения задолженности без каких-либо мораториев, штрафов, пеней и иных комиссий. Досрочно выплатить долг можно как частично, так и в полном объеме.

Внести последний или очередной платеж в сумме, большей по сравнению с установленным графиком, можно за счет:

- личных денежных средств и сбережений военного и членов его семьи;

- аккумулированных средств на именном счете в Росвоенипотеке;

- материнского/семейного капитала.

В любом случае досрочное закрытие ипотеки будет выгодно для заемщика. Главными причинами являются снижение суммы переплаты по оформленному кредиту и высвобождение свободных средств для Росвоенипотеки, которые она может использовать для формирования дальнейших накоплений и получения дополнительного дохода от инвестирования.

Досрочное погашение собственными средствами заемщика осуществляется следующим образом:

- Оповещение о своих намерениях Росвоенипотеку и банк.

- Составление заявления о частичном досрочном погашении.

- Внесение платежа в сумме и в срок, обозначенных в заявлении.

- Получение измененного графика и справки о внесении досрочного платежа, которые отправляются в Росвоенипотеку.

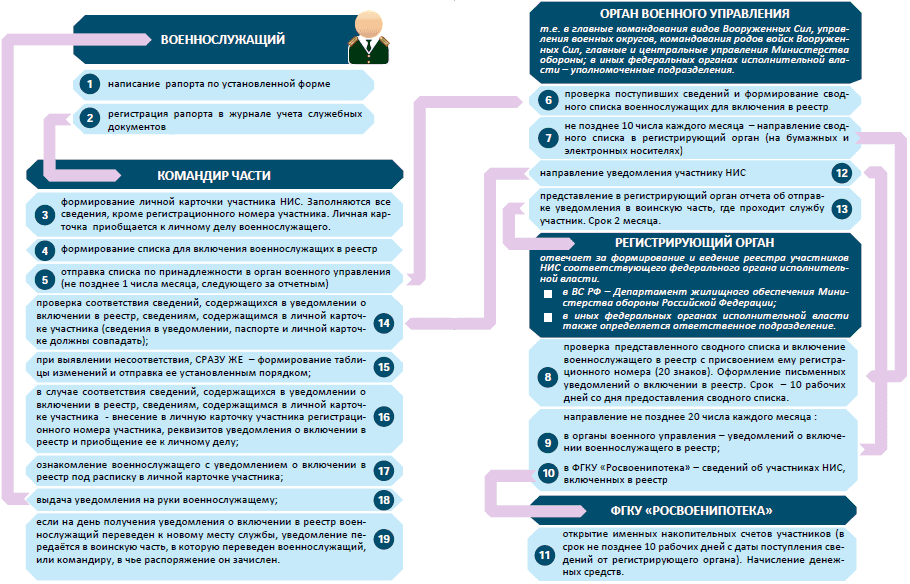

Если сумма ежемесячного платежа меньше переводимых из федерального бюджета средств, то на индивидуальном счете участника НИС может накопиться существенный остаток, который разрешается направить на взнос досрочного погашения.

Последовательность действий заемщика в этом случае будет такова:

Зная данные своего счета, можно узнать остаток на нем.

Заемщик отправляет Росвоенипотеке заявление о намерении использовать накопленные деньги в счет погашения долга перед банком (важно указать личные и контактные данные, реквизиты ипотечного договора).

Росвоенипотека в положенный срок рассматривает заявление и выносит решение (не позднее 30-ти дней с момента его получения).

Из федерального бюджета сумма со счета НИС переводится в пользу банка по конкретному кредитному договору (в случае вынесения положительного решения со стороны Росвоенипотеки).

Процедура частичного погашения долга по ипотеке за счет средств материнского капитала должна быть согласована с тремя структурами: Пенсионным фондом, банком и Росвоенипотекой.

Последовательность действий включает в себя:

- обращение в ПФР и предоставление требуемого пакета документов (сертификат на материнский капитал, копия паспорта владельца, копия кредитного договора, справка из банка о сумме задолженности и реквизитах для перечисления средств);

- рассмотрение заявления Пенсионным фондом и оглашение решения;

- подача заявления в банк о досрочном погашении задолженности (при положительном ответе от ПФР);

- перечисление денег на ссудный счет заемщика (в течение 1-2 месяцев).

Способы досрочного погашения военной ипотеки

Досрочное погашение ипотечного кредита выгодно заемщикам, так как позволяет снизить уровень переплаты по процентам. Закрытие ипотеки военнослужащими имеет свои особенности и отличия от обычных граждан России. Большим плюсом становится тот момент, что после оплаты у участника НИС появляется возможность снова взять жилищный заем, ведь накопления на счете в ФГКУ будут снова увеличиваться.

Если решили погасить долг досрочно, то стоит для начала уведомить об этом «Росвоенипотеку», написав заявление установленного образца. Его можно взять на сайте учреждения. Этот вариант уместен, если деньги будут списаны со счета НИС, а при использовании других вариантов придется обращать в другие структуры.

Вариант 1. Личные накопления

Подразумевается, что речь идет о наследстве, собственных сбережениях или других персональных денежных ресурсов.

Вариант 2. Воспользоваться маткапиталом

Государство дает возможность при появлении второго ребенка семьям воспользоваться средствами из матапитала.

Вариант 3. Перевод денег с НИС

Для перечисления накоплений с ФГКУ следует написать заявление в этот орган с указанием даты и № кредитного и ипотечного договоров, контактных данных и адреса электронной почты. Прикладываются паспорта НИС на имя руководства.