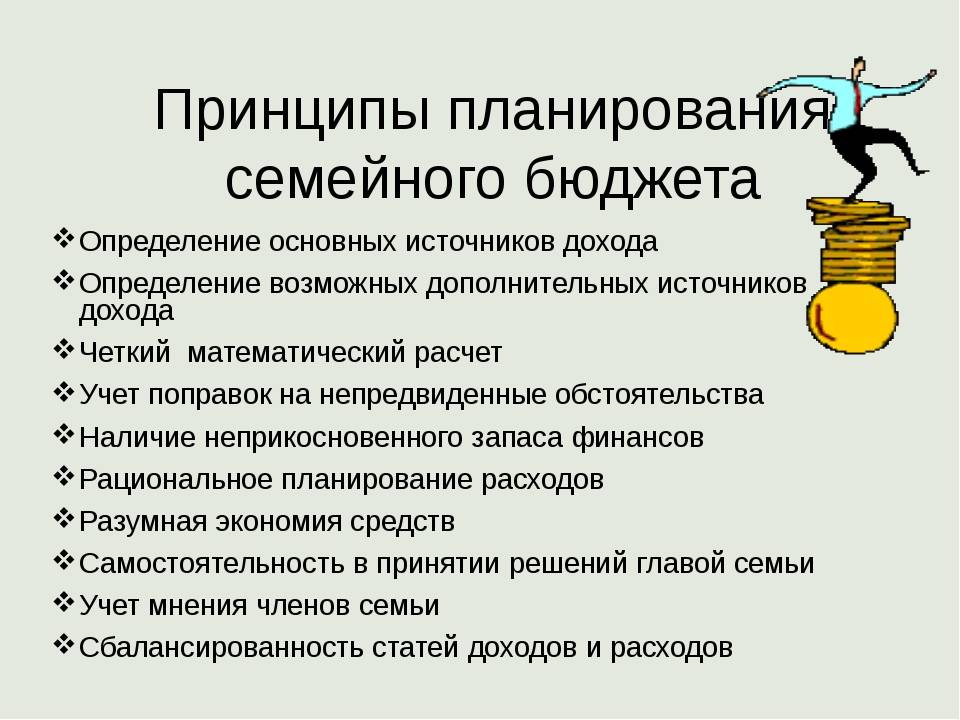

Ставьте общие цели и задачи

Чтобы не бросить ведение семейного бюджета через пару

недель, необходимо сесть вместе и поставить общие и личные цели на год. Они

могут быть краткосрочными и долгосрочными, важна их ценность для вас.

Запишите цели на бумагу и повесьте на видное место, к примеру, на холодильник, так сможете напоминать себе о них ежедневно и не отступать от намеченного пути. К тому же, заявление друг другу о своих планах замотивирует их выполнить, ведь неудобно уже будет перед партнером или партнершей.

Цель должна быть:

- четкой и конкретной, то есть никаких «хочу стать богатым», так и пишите «заработаю миллион к такому-то числу»;

- обязательно ставьте дедлайн, сроки стимулируют мозг работать лучше и быстрее;

- выполнимой;

- иметь задачи, чтобы казаться боле легкой.

Советы

Если хотите успешно вести семейный бюджет, прочитайте и

постепенно применяйте в жизни следующие рекомендации:

- Не покупайте постоянно на кассе пакеты, лучше приобретите шоппер — тканевую сумку для покупок. Так сэкономите за год кругленькую сумму и не будете засорять планету.

- Сделайте генеральную уборку, чтобы найти старые вещи на продажу. Дома станет просторно, чисто, а вещи принесут прибыль. Старая гитара, обувь в хорошем состоянии, ненужная мебель, ковры, ненужная техника – все это можно и нужно продать.

- Старайтесь избегать покупок в инстаграм-шоурумах. Большинство из них закупаются на Алиэкспресс и делают накрутку в 5-10 раз. Лучше зайдите на Алиэкспресс самостоятельно и закажите, что понравится.

- Свидания – это замечательно, но для романтической обстановки не обязательно идти в дорогой ресторан. Можете устроить ужин при свечах дома или пойти на пикник. Включите фантазию и проводите время интересно, без банальных и непомерно дорогих мест.

- Ежемесячно анализируйте расходы и корректируйте финансовый план. Обсуждайте вместе потребности, желания и цели друг друга, чтобы помочь их воплотить.

Высокая планка

При планировании бюджета семьи рекомендуется ставить завышенную цель. Она не только будет подстегивать к повышению осознанности в расходовании средств, но и позволит легко достигать менее значимых целей. Однако здесь есть и другая сторона медали – слишком большая цель может лишить человека мотивации, так как достигается долго. Чтобы мотивация сохранялась, человеку нужно периодически получать вознаграждение за свои старания. Поэтому высокие цели стоит ставить лишь тем, кто уверен, что не перегорит. А если это и произошло, то вместо того, чтобы отказываться от мечты, ее можно визуализировать. К примеру, накопив половину денег для покупки автомобиля и утратив мотивацию, пойдите в автосалон и прокатитесь на этой машине.

Рассмотрим гипотетический пример того, как семья может добиться высокой цели без скрупулезной экономии. Представим такую ситуацию: среднестатистическая вдруг покупает себе квартиру. Естетственно, все удивлены. В чем же секрет успеха? Как объясняют новоявленные владельцы жилой площади, с самого начала совместной жизни они ежемесячно откладывали деньги. Спустя какое-то время молодые люди поняли, что с такими темпами они купят квартиру лишь через 15 лет. Тогда они задумались о том, как экономить семейный бюджет, чтобы откладывать больше.

В результате пара предприняла такие шаги:

Пересмотрела расходы семейного бюджета и урезала те из них, которые были необязательными.

Начала разумно экономить по всем статьям расходов.

Задумалась над карьерным ростом и увеличением дохода

Это особенно важно, ведь с одной экономией достичь глобальных целей вряд ли получится.

Перераспределила приоритеты. Вместо поездки за границу пара отправила детей к бабушке, ведь просторное жилье для них важнее, чем достопримечательности, которые они в своем возрасте не могут оценить сполна.

Благодаря таким простым мерам семья достигла поставленной цели уже через пять лет, не обременяя себя кредитами и долгами. Этот пример семейного бюджета вполне реален, повторить его может любой молодой и целеустремленный человек.

Создание пассивного дохода

Пассивный доход является наилучшим методом пополнения семейного бюджета. Что такое пассивный доход, знают многие, но когда речь заходит о конкретных действиях, у большинства начинается паника. Впрочем, такая реакция на неизведанную область деятельности вполне здорова. Поэтому прежде чем приступить к созданию пассивного дохода, нужно получить хотя бы базовые знания об инвестировании, ценных бумагах и прочих смежных понятиях. Благо сегодня найти ценную информацию совсем несложно. Для начала можно просто найти выгодные условия депозита и положить деньги в банк под проценты.

Что нужно знать про бюджет?

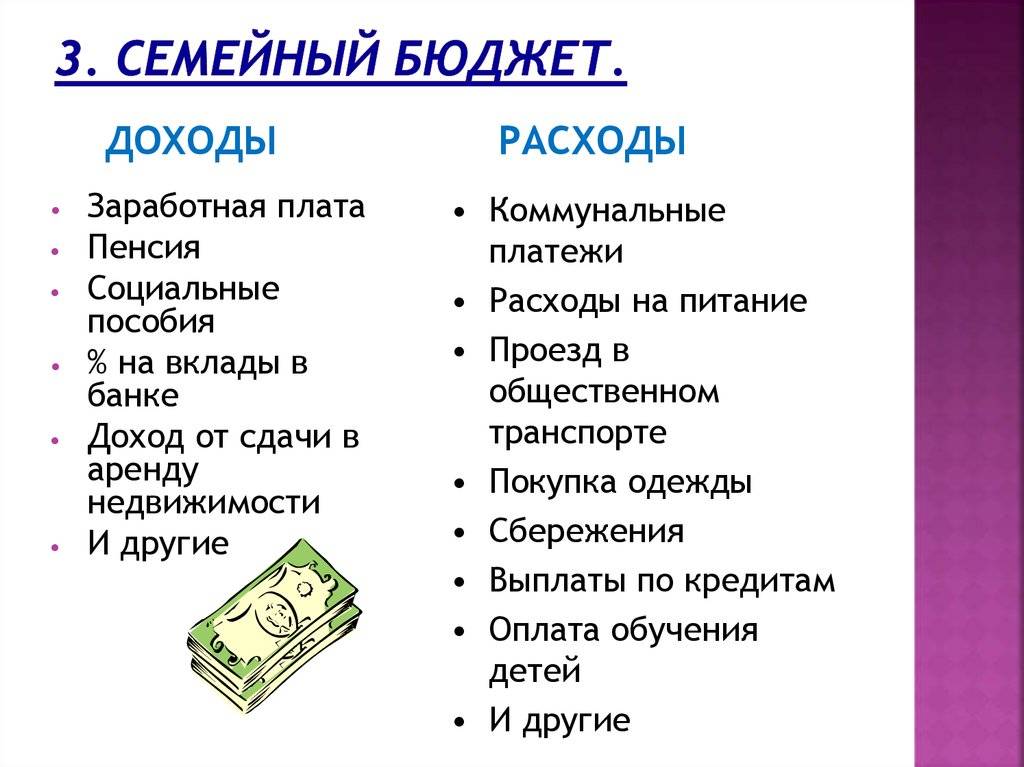

Доходы и расходы – это деньги, на которые может рассчитывать семья. И поэтому стоит задавать в диалоге друг другу следующие вопросы:

- Какие основные источники дохода есть в семье?

- Они постоянные или переменные?

- Кто является основным источником поступления денег в семье?

- Какие обязательные статьи расхода есть в семье?

- Какие доходы есть в семье и сбережения?

- Как изменилась ситуация с доходами семьи в 21 веке в сравнении с 20 веком?

- Почему раньше мужчину называли добытчиком и что изменилось сейчас?

- Бюджет раздельный или совместный, и зависит ли это от дохода семьи?

Стоит принять тот факт, что если вы не управляете своим бюджетом, то вы всегда будете «без денег» или они будут заканчиваться почти сразу, как только поступили к вам.

Поэтому стоит постоянно учиться планировать бюджет семьи.

Финансовый план семьи — это бюджет

Бюджет семьи составляется по нескольким причинам:

- Для того, чтобы в семье всегда были деньги

- Для контроля за финансовым положением семьи в будущем

- Чтобы достигать свои цели и цели семьи

- Чтобы можно было вкладывать деньги в образование, отдых

- Чтобы приобретать все необходимое и желаемое

- Чтобы финансово была защита семьи, то есть финансовая подушка безопасности

Все движения денег можно отслеживать с помощью бюджета. Бюджет должен быть сбалансированным, чтобы расходы не превышали доходов, и семья не попадала в зону рисков, то есть отсутствия денег на базовые потребности.

Доходы минус расходы

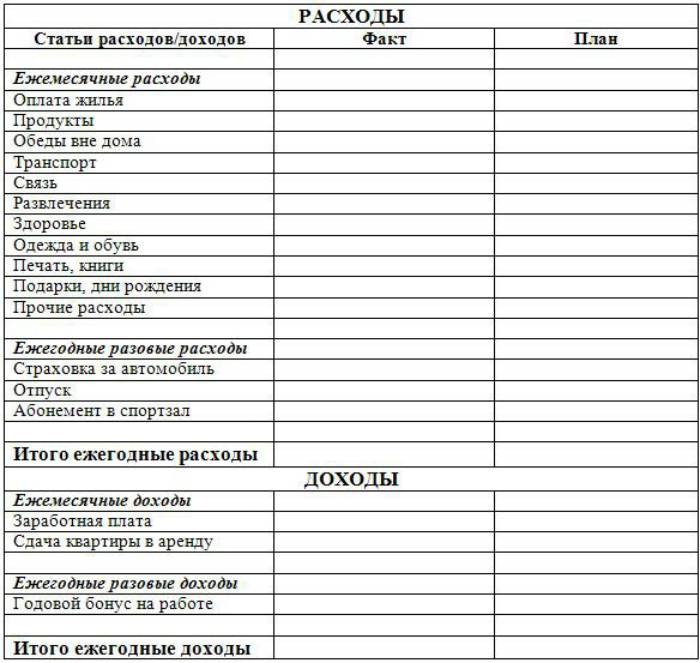

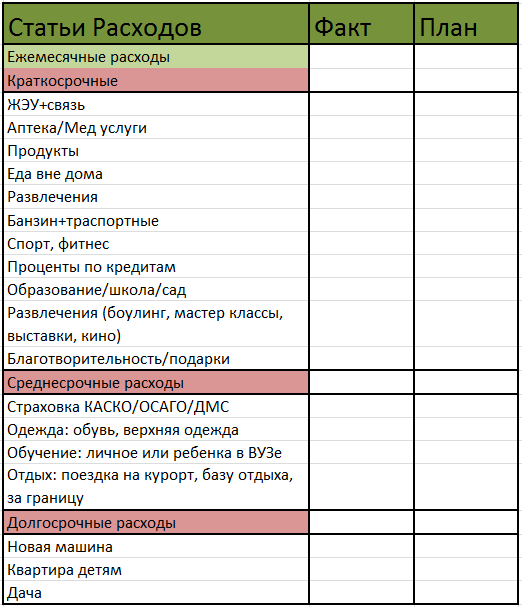

Предлагаю вначале посмотреть сколько вы тратите денег в месяц. Для этого составляется таблица ваших расходов.

Очень наглядно это можно увидеть на диаграмме в личном кабинете Сбербанка. Главное, что необходимо научиться планировать бюджет исходя из того, что у вас есть.

Ранее мы предлагали вам программы для ведения семейного бюджета: они платные и бесплатные. Кто-то предпочитает вести бюджет рукописно. Необходимо только определиться, что удобно для вас и просто его вести

Обратите внимание на наш калькулятор личного и семейного бюджета

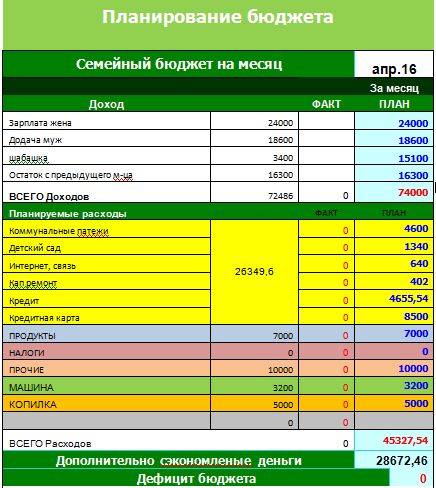

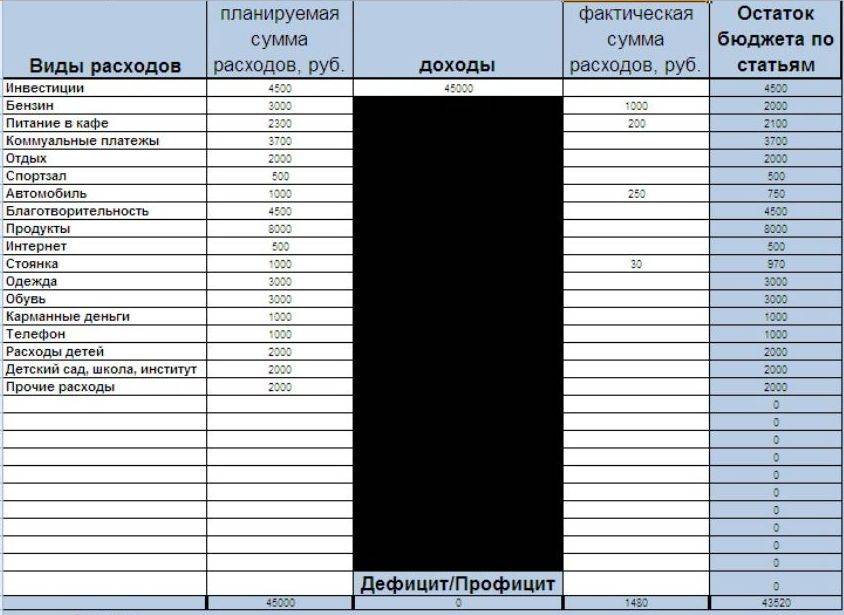

Для примера мой партнер ведет и планирует семейный бюджет в программе 1С Деньги. В ней очень удобно и наглядно строить отчеты и диаграммы расходов и доходов.

Мои расходы за месяц

Кто-то скажет, что «это нудно вести и записывать все потраченные деньги и деньги, которые приходят», но уверяю вас, что итог вас обрадует. Вы совсем перестанете «беспокоиться» о деньгах, если начнете планировать бюджет семьи.

Обязательно определитесь с конечной целью ведения бюджета. Зачем вам необходимо планировать и вести семейный бюджет?

Вы хотите:

- Научиться экономии

- Научиться планированию

- Научиться ежедневному учету

- Научиться анализировать свои расходы

- Научиться оптимизировать свой бюджет

- Изыскать средства для инвестирования, обучения и пр.

Ежедневный учет научит вас быть дисциплинированным. Вы четко будете видеть полную картину ваших финансов, как в бухгалтерии своего предприятия:

- Откуда придут деньги

- Когда придут деньги

- Куда их необходимо потратить и на что

- Сколько останется и сколько необходимо для нормальной обеспеченной жизни

«Деньги любят счет», так говорят все богатые люди.

Советы по планированию бюджета

1. Начните правильно относиться к семейному бюджету. Осознайте для себя причину того, почему вы решили его вести: например, вы хотите сократить расходы на 10% или накопить на ремонт. Не занимайтесь этим только потому, что «так нужно».

2. Не перегружайте таблицу с семейным бюджетом деталями.В табличке стоит указывать основные статьи доходов и расходов, например, сколько потрачено на продукты питания, а не отдельно на хлеб, колбасу и т.д. Планированию нужно посвящать ровно столько времени, сколько необходимо, в противном случае это надоедает. Поэтому минимум усилий – максимум результатов.

3. Старайтесь сокращать крупные расходы, а не экономить на мелочах.Как гласит народная мудрость: «Пропивши на водке, на спичках не сэкономишь». Иными словами: если вы крупно потратились, допустим, на покупку шубы летом, бессмысленно принимать полумеры в виде «экономии» на покупке туалетной бумаги другой марки. При этом реального сокращения расходов не происходит, а осадок останется. Поэтому проанализируйте более крупные статьи ваших расходов и сокращайте их без потери комфорта для жизни. Здесь действует правило: 20% усилий дают 80% результата.

4. Откройте сберегательный счет, лучше всего пополняемый депозит без возможности досрочного снятия денег. Все деньги из статьи «Накопления» отправляйте туда.

5. Будьте реалистичны в своих целях.Будем честны: поначалу планирование может даться нелегко и отнюдь не сразу затягивает, поэтому лучше ставить небольшие достижимые цели, реализация которых будет мотивировать двигаться дальше, чем решить заработать миллион за пару месяцев, не прийти ни к чему, и забросить планирование.

6. Не бойтесь пересматривать подход к бюджету, даже если он требует радикальных перемен.Будьте гибкими, ведь не бывает раз и навсегда установленных цифр. Мы меняемся, больше зарабатываем, больше тратим, поэтому и бюджет требует переосмысливания.

10 советов для вашего семейного бюджета: управляйте личными финансами грамотно

1. Распределяя средства, помните: все зависит от ваших отношений.

С этого правила мы начинали. Если у вас проблемы с распределением денег – вероятно,есть проблема в самих отношениях., Не ищите универсальное решение всех ваших бед. Изучите себя и свою вторую половину, поймите природу вашей проблемы и осознанно подойдите к ее решению.

2. Финансами не должен распоряжаться кто-то один.

Семья состоит как минимум из двух людей. Так почему один должен решать судьбу второго? Принимайте решения вместе, обсуждайте предстоящие траты и не берите на себя слишком много ответственности.

Финансовое планирование семейного бюджета слишком ответственное дело, чтобы браться за него в одиночку.

3. Оба партнера должны приносить семье пользу.

Задумайтесь, что дает вам право распоряжаться общими деньгами? Ваши заслуги перед семьей могут состоять не только в самом заработке, но поддержке и даже в разумном распределении средств.

4. Муж и жена должны занимать те роли в отношениях, в которых им комфортнее всего.

Если мужчина полностью погружается в работу, взваливая на вас всю ответственность за семейный бюджет, соглашайтесь на это лишь при уверенности в том, что вы справитесь.

Что нельзя допускать при планировании семейного бюджета, так это неуверенность в своих решениях.

Прислушивайтесь чаще к зову сердца. Если вы плохой работник, то можете оказаться прекрасной домохозяйкой, мамой или даже бизнес-вумен.

5. Недостаточно пополнять семейный бюджет, нужно уметь им правильно пользоваться.

Можно зарабатывать миллионы, но в старости умереть в нищите и забвении. Тогда уже будет поздно задумываться о том, что гора денег не принесет пользы. Финансы должны работать на вас, а не наоборот.

Оставшиеся полезные советы будут более практичны, потому если вы навели порядок в отношениях и семейном бюджете – возьмите на вооружение парочку следующих лайфхаков.

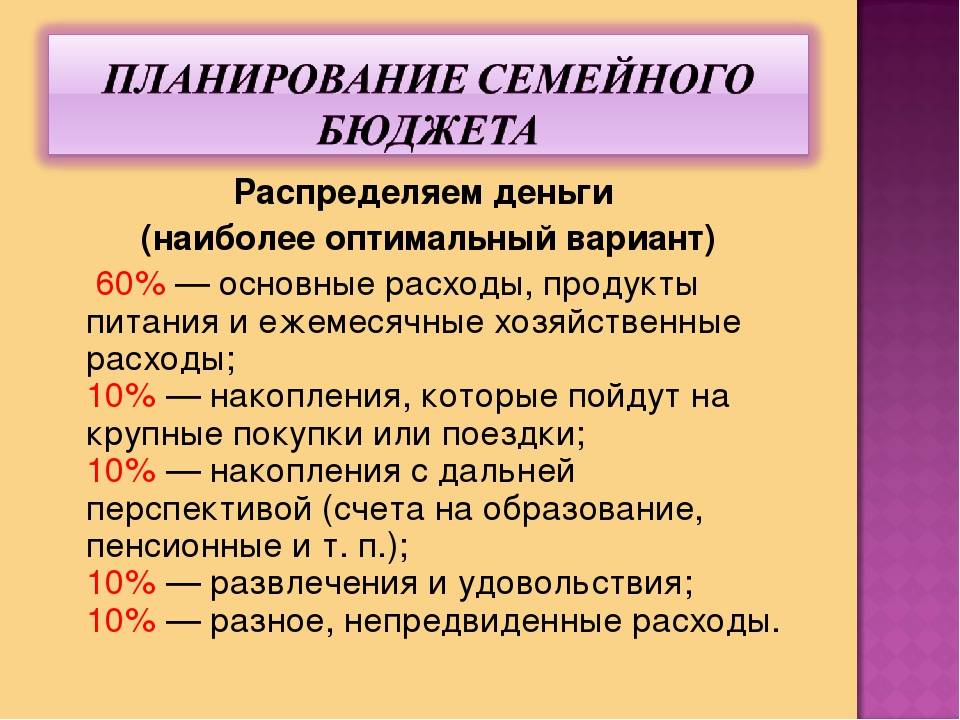

6. Откладывайте часть прибыли.

Не важно на что – летний отдых или новый автомобиль – откладывая деньги вы увеличиваете семейный капитал. Живя «в ноль» вы никогда не измените что-то в своем окружении к лучшему

Ведите учет прибыли и кладите на депозит в надежном банке около 10% каждый месяц. Спустя годы у вас накопится сумма, которая вам поможет максимально повысить качество жизни.

7. Создайте финансовою подушку.

Никто не застрахован от несчастных случаев или внезапных катастроф. Пожар, увольнение, тяжелая болезнь – все это на время отрезает нас от постоянного дохода и во много раз увеличивает траты.

Живя «в ноль», вы ощутите настоящую трагедию, заставив себя на всем экономить и брать кредиты. Но имея финансовою подушку в размере хотя бы четырехмесячного дохода, вы будете себя чувствовать более комфортно в любой ситуации.

8. Имейте общие цели

Не знаете, как правильно расходовать семейный бюджет? Живя одним днем и беспокоясь лишь о мелких проблемах, вы никогда не сможете максимально увеличить размеры вашего семейного достатка.

Ставьте цель и идите к ней. «Следующий Новый год мы будем отмечать в Египте» – такие слова, записанные где-то на доске у вас дома, будут мотивировать и вдохновлять на достижение еще больших целей.

9. Составляйте четкие списки покупок

Общие деньги подразумевают повышенную ответственность. Если у вас нет времени ходить по магазинам вместе. составляйте список продуктов и не соблазняйтесь тем, чего в списке нет.

Современные технологии помогут вам в разумной экономии. Скачайте одно из многих приложений для составления списков покупок – так они точно не затеряются в в вашей сумке.

Те же технологии помогут вам рассчитать семейный бюджет на месяц, полгода или даже год.

10. Инвестируйте в детей

Если размеры вашего семейного бюджета недостаточно велики для инвестиций в бизнес или недвижимость, лучшим вложением станут дети. Их счастье, полученные возможности и амбиции станут знаком того, что вы поступили верно.

Мы верим в то, что эти секреты семейного бюджета действительно сделают вашу жизнь лучше. Достаток семьи – это ее безопасность и уверенность в завтрашнем дне. Помните это при следующем планировании семейного бюджета на месяц.

Команда Фаза Роста, Фаза Роста

Третий вид — полностью общий бюджет

Маленький коммунизм в отдельно взятой семье.

Вне зависимости от уровня дохода в паре 100% заработка вкладывает один супруг, и 100% — другая сторона, формируя тем самым 100% котёл, из которого формируются и распределяются все необходимые финансовые потоки.

Супруги совместно планируют расходы, начиная от носков/продуктов/бытовой химии, заканчивая расчётом ипотеки и отпуском на месяц в следующем году.

Если утрировать, то магия общего бюджета — отмывание источника денег.

Например, альфонс Коля зарабатывает 20 тысяч, Анжела — 100 тысяч, вместе они всё вкладывают в «общий котёл», и любой рубль из 120 тысяч является общим.

Признаки общего бюджета:

- Отсутствие категорий «мои/твои деньги». Есть только наши деньги.

- Все более-менее крупные покупки супруги могут обговаривать вместе или ожидать этого предложения от партнёра.

- Обычно можно выделить бухгалтера в паре, который отвечает за планирование/распределение денег.

Плюсы:

+ Наиболее устойчивое финансовое положение семьи в момент кризиса ввиду планирования таких решений наперёд.

+ Ощутимая разница в доходах не формирует эмоциональные проблемы в паре.

+ Полная финансовая прозрачность усиливает доверие => отсутствие эмоциональных проблем на почве денег.

+ Если денег мало, то усиление источника дохода может обсуждаться взаимно, без ожиданий и давлений по гендерному признаку. Кто лучше зарабатывает, тот и усиливает общий бюджет.

Минусы:

— Если бухгалтер не справляется со своей задачей, от этого может сильно поплыть финансовое положение всей пары. Особенно в историях про игроманов и/или страдающих химическими зависимостями.

— Если появляется финансовая непрозрачность, то могут всплыть проблемы с недоверием => появятся эмоциональные проблемы на почве денег.

— Появляется необходимость согласовывать с партнёром значимые «бессмысленные» (с точки зрения другого человека) покупки.

Когда наиболее уместно использовать:

- При любом уровне доходов обоих супругов, в т. ч. при низком.

- Долгосрочный и доверительный этап отношений, когда речь идёт о планировании на несколько месяцев/лет вперёд.

Общая характеристика

Итак, что такое семейный бюджет? Семейный бюджет представляет собой совокупность финансовых и материальных активов, которыми владеют члены одной семьи. Прежде чем начать разговор о его планировании, стоит отметить, что бережливое отношение к деньгам, не означает тотальную скупость и отказ от всех жизненных радостей. Многие годами копят деньги и во всем себе отказывают, чтобы совершить какую-либо серьезную покупку (дом, машина и так далее). В результате, осуществив задуманное, люди понимают, что потратили драгоценные годы жизни, и радость от достижения цели куда-то исчезает. Чтобы не превратиться в скрягу, для которого каждая копейка становится смыслом жизни, необходимо грамотно подойти к ведению семейного бюджета. Желательно составить четкий план, следуя которому ежедневно можно будет отдавать себя отчету о теперешнем положении вещей и перспективах. Итак, план по достижению семейного благополучия включает в себя следующие этапы.

Выводы

Правильное планирование семейного бюджета позволяет продуктивно использовать имеющиеся доходы, не превышая сумму расходов. Лучше всего создать таблицу в Excel, в которую будут записываться доходы и все статьи расходов. Ее можно распечатать и продублировать в приложении для смартфона, которое позволит оперативно отслеживать все траты.

Обязательно нужно оставлять часть доходов в запасном фонде, чтобы иметь возможность финансирования непредвиденных трат. Но кредиты или долги брать не следует, поскольку это не только не поможет бюджету, но и ухудшит материальное состояние семьи.

В дополнение к статье, предлагаю посмотреть Вам видео:

Заключение? На самом деле, все только начинается

В заключении статьи хотим обобщить советы по организации и ведению семейного бюджета и поделиться полезными материалами для дальнейшего развития.

как правильно вести семейный бюджет

Вредные советы

Советы по организации и ведению семейного бюджета.

- Откладывайте минимум 10% от каждого поступления в фонд благосостояния.

- Откладывайте % с каждой зарплаты на благотворительность.

- Сосредоточьтесь над увеличением доходной части семейного бюджета, точнее над пассивным доходом, и уменьшении расходной его части.

- Фиксируйте свои расходы ежедневно, а анализируйте их ежемесячно.

- Вовремя, но не заранее, платите по счетам. Избегайте просрочек.

- Сформируйте финансовую подушку безопасности. Держите эти средства в высоколиквидных инструментах.

- Используйте возможности, которые даёт наше законодательство, по возврату части потраченных денег на покупку квартиры, на страхование жизни, на лечение и прочее.

Более подробно о налоговых вычетах читайте в статье (ссылка откроется в новом окне).

Развиваем финансовое мышление

Представляем список книг, которые позволят закрепить и развить ваше финансовое мышление. Это, конечно, не полный список книг, но идеи, которые в них рассматриваются – основополагающие. Читать их будет полезно, как взрослым, так и детям.

- “Мани или азбука денег” — Шефер Бодо

- “Путь к финансовой независимости” — Шефер Бодо

- “Самый богатый человек в Вавилоне” — Клейсон Джордж

- “Богатый папа, бедный папа” — Кийосаки Роберт

- “Квадрант денежного потока” — Кийосаки Роберт

- “124 способа сэкономить, не ущемляя себя” — Левитас Александр

- «Как составить личный финансовый план» — Владимира Савенка

- «Деньги. Мастер игры» — Тони Роббинс

- “Миллионер — автоматически” — Дэвида Баха

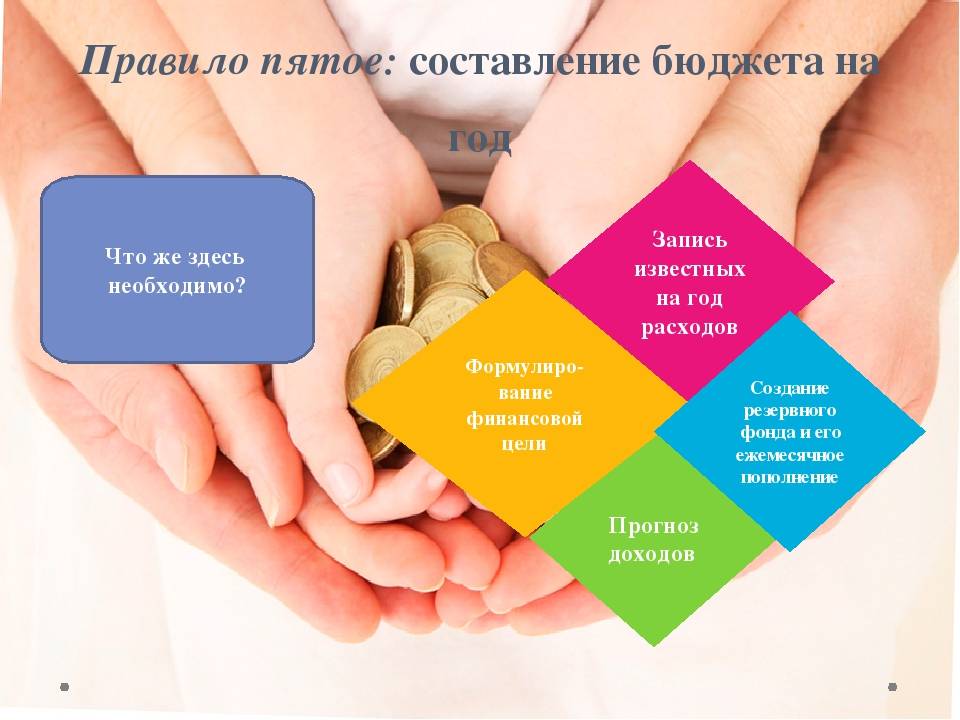

Начните вести семейный бюджет и ведите его в течение, хотя бы, года. Вы удивитесь, как изменится ваше финансовое положение. Как прогнозируемо и спокойно будет ваше финансовое будущее. Вы сможете уверенно планировать и весело проводить семейный отдых, и делать это не только раз в год, но и по выходным. И даже без заимствования денег. Вы можете взять свое будущее и будущее своей семье под контроль. Будьте хозяином своей жизни. Теперь вы знаете, что такое семейный бюджет и как правильно вести его.