Разглашение банковской тайны, персональных данных клиентов

Ситуация

Банк несет ответственность за разглашение банковской тайны, персональных данных клиентов (в том числе тех граждан, кому было отказано в выдаче кредита). Предоставлять такую информацию банк может лишь по запросу прокуратуры, суда или иных компетентных органов в случаях, прямо предусмотренных законом.

(В материале «ФНС получила доступ к банковской тайне налогоплательщиков» вы можете прочитать о том, что 17 марта 2021 г. вступили в силу изменения в Налоговый кодекс, которые касаются режима хранения банками сведений, составляющих банковскую тайну.)

Закон

- Ст. 26 Федерального закона от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности»;

- ст. 137, 183, 272 Уголовного кодекса РФ.

Решение проблемы

При возникновении такой проблемы клиент банка вправе обратиться в полицию, Следственный комитет РФ, Центральный банк РФ, Роскомнадзор, суд или иные компетентные органы и организации с просьбой привлечь к предусмотренной законом ответственности виновных лиц.

(Как вычислить вину кредитной организации в разглашении персональных данных – читайте в статье «Битва за персональные данные». В случае если банк незаконно передал информацию о вас другому лицу, чтобы не тратить время на изучение законодательства или деньги на оплату работы юристов, с требованием о защите персональных данных можно обратиться в Роскомнадзор. Если нарушения будут обнаружены, то составлять исковое заявление, подавать его в суд и отстаивать ваши интересы будет именно Роскомнадзор, а не вы. Читайте об этом в статье «Из банков утекают данные клиентов».)

Судебная практика

Почему банки пытаются навязать кредитную карту?

Выдача кредитных средств очень выгодна банкам по нескольким причинам:

- С клиента удерживается оплата за обслуживание кредитной картой.

- Выгода от комиссионных сборов, которые начисляются за дополнительные услуги (смс-оповещение, страхование).

- Возможность получения штрафов за просрочки и длительное непогашение долга.

- Оплата за снятие наличных.

- Доход от начисленных процентов, которые рассчитываются для основной суммы кредита.

Сотрудники банка стараются оформить максимально возможное количество кредитов и карт, поскольку они получают за это дополнительные надбавки и премии к зарплате. По этой же причине звонят операторы call-центра — чем больше предложений от банка будет принято клиентами, тем выше будет их премия.

Очень часто банки подключают дополнительные услуги, о которых сам клиент не просил и даже может не подозревать. В большинстве договоров указывается пункт об автоматическом подключении ряда услуг. Текст в анкете или договоре размещен отдельно от основного текста и клиент может не заметить его. Пользуясь невнимательностью заемщика, финансовые организации оформляют страховку, осуществляют рассылку сообщений и предоставляют другие платные услуги.

Почему банкам это выгодно

И почему реклама кредитов даже в СМС-ках приходит? – всё очень просто как два на два — все банки делают на кредитах о-о-очень хорошие деньги! Как? – элементарно!

Банкиры прекрасно знают, что вероятность обращения сразу всех граждан за вложенными деньгами очень мала, и они пользуются этим, присвоив себе право так называемого частичного резервирования в соотношении 1:10.

Это означает, что они могут выдавать кредиты, обеспеченные живыми (наличными) деньгами в объеме всего лишь 10% от суммы выданных кредитов. Естественно, банки используют это ими же установленное право, «на всю катушку».

Кто он – идеальный заемщик для банка

Условно всех держателей кредитного пластика можно разделить на 3 категории.

Профессиональные заемщики. Используют беспроцентные кредитки для извлечения дополнительной прибыли. Имеют несколько карт разных банков или одну, но с очень хорошими условиями (длительный грейс-период и высокий кэшбэк за покупки).

Используют пластик для безналичных операций и получают дополнительную копеечку в виде cash back. Собственные средства идут для получения дохода. Например, открывают пополняемый вклад в банке с ежемесячным начислением процентов. Или инвестируют в облигации на короткий срок и получают купонный доход.

К окончанию льготного периода по кредитке вносят необходимую сумму для полного закрытия долга. И повторяют цикл заново.

Дисциплинированные или опытные заемщики. Правильно умеют выбрать нужную им карту. Именно под свои цели и потребности. Точно знают, как нужно пользоваться кредиткой, чтобы не платить проценты. Платежи вносят точно в срок. И не злоупотребляют пластиком. Либо используют его для дорогостоящих покупок с полной уверенностью, что успеют погасить задолженность перед банком без штрафных санкций.

Остальные. Как вы поняли – их большинство. Обычно всегда ведутся на “интересные” предложения из банков. Вместо того, чтобы проанализировать и выбрать карту с лучшим предложением и условиями, выбирают пластик в “родном” банке. Смутно или весьма поверхностно понимают правила использования кредиткой и грейс-периодом. Основная информация получена со слов менеджера банка, оформлявшего кредитный пластик. Тарифы и условия практически не читают.

Именно на последнюю категорию граждан идет охота кредитных учреждений. Учитывая, что у банков есть кредитные истории каждого, можно с высокой долей вероятности предположить, что выдавая бесплатные кредитки без процентов именно им, люди все равно будут так или иначе платить. И приносить доход банку.

https://youtube.com/watch?v=Uvv1b_M8VQs

И теперь главный вопрос: зачем банки активно продвигают кредиты?

Проценты от кредитов – основная статья доходов банка. Кроме того, что заемщик возвращает весь долг, вместе с ним банк получает и комиссионные, и проценты по кредиту. Главный принцип работы любого банка заключается в том, чтобы пускать деньги в оборот. Пока деньги в движении, они приносят прибыль.

Можно обратить внимание и на небольшую хитрость: кредиты выдаются под 20% годовых, а то и больше, а вклады оформляются под 5-6%. Цифры везде разные, но смысл один: проценты по кредитам покрывают все и даже больше, формируя неплохую прибыль банкам

Выдавая любой займ, банк всегда находится в выгодном положении. Если это кредитная карта, то заемщик платит не только проценты за пользование чужими денежными средствами, но и за выпуск карты, обслуживание, совершение покупок, снятие наличных через банкоматы. Этот список можно продолжить.

Автокредит – золотая нажива. Во-первых, этот кредит является обеспеченным. А это значит, что банк застрахован от любых непредвиденных неприятных обстоятельств: у заемщика нет денег на выплату долга? Банк «отбирает» автомобиль, причем на законных основаниях. У заемщика нет ни денег, ни автомобиля (и такое бывает, например, угон или очень серьезная авария, вследствие которой ремонтировать машину не имеет смысла)? И тут банк в выгоде, ведь есть страховая компания, которая покроет весь ущерб. Клиенты банков, оформившие кредит на автомобиль, наверняка в курсе, что ни один банк не будет сотрудничать, если не оформлен страховой полис «КАСКО».

Потребительские кредиты – самый популярный вид кредитования – тоже банкам выгоден. Во-первых, он выдается под любые нужды, а это подкупает многих людей. Взяв однажды один кредит, обязательно вернешься еще и еще за одним. Во-вторых, процентные ставки по ним обычно немаленькие. Отдавая деньги в долг, банк не рискует остаться ни с чем – проценты по потребительским кредитам вернут все и даже больше.

Таким образом, ответ на вопрос о том, почему банки так активно выдают кредиты населению, прост: получение прибыли, запуск денег в оборот. К тому же, не только заемщики хотят получить деньги, но и сотрудники банка тоже не отказываются от прибавок к зарплате. Очень часто руководители премируют своих сотрудников за привлечение новые клиентов (заемщиков), а они этим активно пользуются, привлекая всеми способами население.

Как бы то ни было, кредиты помогают во многих ситуациях. Крупную сумму денег никто просто так в долг не даст, поэтому приходится обращаться к банкам. Вспоминая известную поговорку: «бесплатный сыр только в мышеловке», можно понять и банки – раздача кредитов без процентов и комиссий, что было бы выгодно населению, не имеет никакого смысла, так они просто не смогут функционировать.

А заемщикам нужно стараться не верить обещаниям о беспроцентных кредитах, потому что банк все равно получит свою выгоду. Если она заключается не в процентной ставке, – значит, дело в скрытых платежах. В этом суть их работы.

Статистика – и все ясно

На помощь банкам приходит такая штука, как статистика. Аналитики прекрасно могут спрогнозировать, сколько человек будет платить точно в срок. А какая доля будет допускать просрочки, тем самым принося банкам прибыль.

Условно это можно представить так.

Из каждых 100 владельцев карт “бесплатно” будет пользоваться кредитом 20%. Еще 40% периодически могут попадать на проценты. Не часто, но 1-2 раза в год. Остальные, так или иначе с завидной регулярностью становятся постоянными должниками. И вот с них банк имеет по своим бесплатным кредиткам львиную долю прибыли.

Дополнительно у банков есть портрет “идеального”, с их точки зрения, заемщика. То есть человека, который будет попадать на проценты. Но тем не менее не допускать огромного долга и стараться по возможности выплачивать долг банку.

Исходя из этого, банки охотнее одобряют карточные продукты именно “нужной” ему категории заемщика, с целью роста свой прибыл в будущем.

На чем основывается работа любого банка?

Любой банк зависит от основных четырех составляющих:

- акционеры,

- вкладчики,

- ресурсы,

- заемщики.

Акционеры – люди, готовые вкладывать свои деньги, любящие рисковать и желающие получать прибыль. Вкладчики – это люди, которые несут деньги в банк для того, чтобы тоже в итоге увеличить имеющиеся денежные средства. А ресурсы складываются их денежных средств акционеров и вкладчиков. Они, как правило, расходуются на нужды банка, но всегда оставляется определенная часть на непредвиденные расходы.

В итоге часть ресурсов не тронута, часть покрывает расходы банка, а остаток оставляется будущим заемщикам. Он отдается населению под проценты, которые складываются из нескольких составляющих:

- заработной платы сотрудников банка,

- прибыли акционеров,

- процентов для возврата по вкладам,

- обязательных платежей и банковских отчислений в различные фонды.

Таким образом, получая проценты от заемщиков, они могут расплачиваться по долгам, покрывать свои расходы и оставаться в прибыли.

Главная функция банка – работа с населением и проведение операций с денежными средствами. Такое право имеют только банки, получившие лицензию на осуществление своей деятельности. Но есть банки, главным направлением которых является выдача кредитов (часто потребительских).

Отказ от страховки в период охлаждения: правовые основания и условия

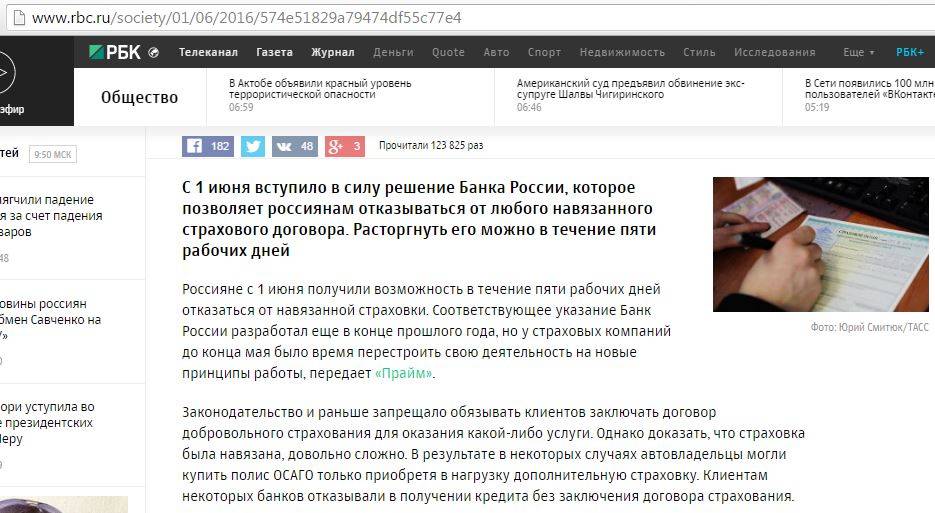

Право на досрочное прекращение договора в течение всего срока страхования предусмотрено ст. 958 ГК РФ. Отказ от страховки по указанной статье не предполагает возврат денежных средств, уплаченных в качестве страхового взноса. ФАС РФ в сентябре 2015 г. рекомендовало предоставить гражданам право на отказ от страховки в течение периода охлаждения, что впоследствии было реализовано ЦБ РФ.

Правовым основанием для применения периода охлаждения, в течение действия которого страхователь вправе расторгнуть страховку и вернуть оплаченные средства, является Указание Банка России «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» от 20.11.2015 № 3854-У

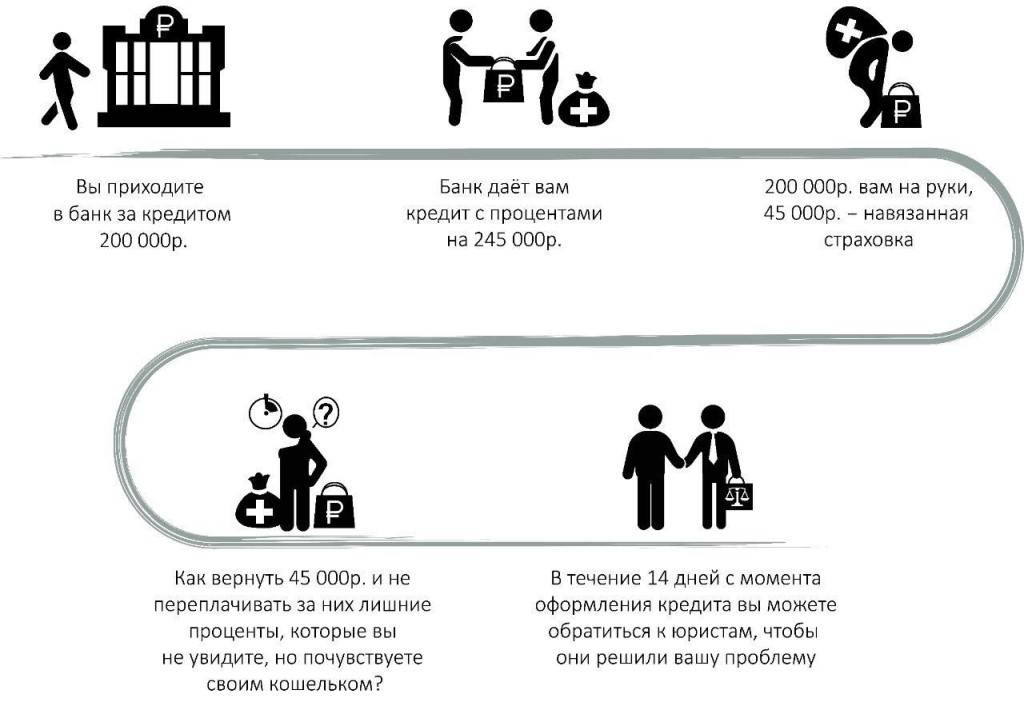

При ответе на вопрос — какой срок отказа от страховки предусмотрен законодателем, обращаем внимание, что в силу изменений с 01.01.2018 г. период охлаждения составляет 14 календарных дней (ранее предоставлялось 5 дней)

Обратите внимание, что условие правил страхования, содержащее отказ в возврате денежных средств, оплаченных за страховку, является незаконным

Условия отказа от страховки

Право отказа от страховки по кредиту и в иных случаях предусмотрено при выполнении следующих условий:

- в отношении добровольных видов страхования (в указанную группу входят страховки жизни, имущества, КАСКО, туристов и пр.);

- заявление о расторжении направлено страховщику в период охлаждения;

- на момент направления отказа от страховки заявлений о наступлении страхового случая не поступало, и выплата страхового возмещения не производилась.

Причина отказа от страховки и расторжения договора значения не имеет. Это право предоставлено на законодательном уровне, и должно быть предусмотрено страховой компанией при заключении договора.

Обращаем внимание, что право на отказ в период охлаждения возникает вне зависимости от условий вступления в действие договора. Если на момент направления заявления о расторжении страховки договор вступил в действие, то при возврате денежных средств страховщик вправе удержать часть страховой премии пропорционально сроку действия

Закон об отказе от страховки в соответствии с п.4 не действует в следующих случаях:

- в отношении договоров ДМС, заключенных гражданами зарубежных стран и лицами без гражданства;

- по договорам, заключенным в части оплаты помощи, оказанной в зарубежных странах, медицинской помощи, а также услуг по транспортировке тела застрахованного в РФ;

- при заключении страхового полиса во исполнение требований допуска к осуществлению профессиональной деятельности (например, страхование ответственности оценщика);

- страхование по программе «Зеленая карта» и аналогичные продукты, предполагающие страхование ответственности водителей при совершении поездок на авто за пределы РФ.

В остальных случаях отказ страховой компании будет незаконным независимо от причин расторжения, указанных в заявлении.

Отказ от страховки после 14 дней

В случае, если предусмотренные 14 дней на отказ от страховки по закону прошли, рекомендуем ознакомиться с правилами страхования. Страховщик вправе установить более длительный срок действия «периода охлаждения», например, 30 дней. Предоставленные законодателем 14 дней — минимальная гарантия, что означает что установить меньший срок страховая компания не вправе.

Страховые компании в условия правил страхования включают право страхователя отказаться от страховки по потребительскому кредиту в случае досрочного погашения займа. В этом случае из суммы оплаченной страховой премии вычитаются расходы на ведение дела, которые в подобных ситуациях составляют до 70-80%. Кроме этого возврат осуществляется пропорционально сроку действия договору. Таким образом, в подобном случае редко удается вернуть больше 10-20 % от сумм, оплаченных при оформлении страховки.

В случае, если страховка включена в тело кредита и в графике платежей за месяц имеется отдельный столбец, содержащий платеж за месяц, достаточно написать заявление в банк об отказе от страхования. Впоследствии следует вносить денежные средства в счет оплаты ежемесячного платежа за вычетом суммы страховой премии. После неоплаты взноса программа страхования прекратит действие в силу ст. 310 ГК в связи с односторонним отказом от ее исполнения. Возврат в подобном случае денежных средств не предусмотрен, вместе с тем взимание страховых взносов в будущие периоды будет незаконно.

Чтобы пользоваться вещью здесь и сейчас

Юрий был самым добросовестным клиентом МФО

Учусь в университете на бюджете, получаю социальную стипендию 9500 Р и неофициально работаю в колцентре. Беру кредит либо когда нет времени копить, либо когда желание пользоваться покупкой здесь и сейчас перевешивает неудобство в виде переплаты.

В силу возраста и отсутствия весомого трудового стажа каждый раз приходилось занимать в одной известной МФО. У микрокредитных контор такая репутация, что я боялся допускать просрочки. Поэтому не брал заем, если не знал, как буду платить, а сумма никогда не превышала 10 тысяч. Один раз я немного не рассчитал и пришлось две недели жить на 100—150 рублей в день, хотя только поездка на пары туда-обратно стоит минимум 75 Р.

Сейчас я отошел от МФО с их конскими процентами в пользу кредитной карты с грейс-периодом. Оговорка для меня одна: не повышать кредитный лимит выше размера стипендии. Тогда платить совершенно не напряжно. Но кредитов на сумму больше 80—100 тысяч брать принципиально не хочу: долго жить с ощущением висящего долга мне не нравится.

Как сделать так, чтобы банк не навязывал кредитную карту

исходя из всего этого, можно сделать вывод: вы не хотите получать навязчивые предложения о выдаче кредитной карты, вообще не начинайте никаких отношений с банком. То есть не оформлять зарплатную карту, не открывать счета и вклады.

Сегодня это практически невозможно. Если есть финансовое учреждение, например банк, стоит воспользоваться услугами, которые помогают облегчить жизнь.

Навязчивость звонков и SMS-сообщений может стать невыносимой. В этом случае необходимо принять серьезные меры:

- Напишите вопрос в банк. Опишите вашу ситуацию, отправьте запрос на источники информации о ваших личных данных, а также потребуйте удалить эту информацию из реестра данных банка.

- Запишите телефонный разговор. Необходимо четко слышать свое имя и фамилию, кто звонит, с какой целью, а также обратный номер для связи. Эта информация поможет вам избежать проблем, а также доказать, что вы не участвовали добровольно в мошеннических схемах.

- Используйте арестованные фразы. Этот метод помогает уменьшить количество назойливых звонков или полностью их устранить. Если вы сообщите сотруднику банка, который звонит по телефону, что вы несовершеннолетний или являетесь сотрудником другого банка, или укажете другие причины, которые дадут понять сотрудникам банка, что вам не следует звонить снова, количество звонков фактически уменьшится.

Банк размещает такое большое и разнообразное количество предложений, чтобы привлечь как можно больше клиентов. Они обеспечивают огромные денежные потоки. Такие навязчивые предложения в основном работают с людьми, находящимися под влиянием других людей. Они считают, что заемные средства помогают быстро и выгодно решать финансовые проблемы. Но на самом деле все иначе. Кредитование и обслуживание пластмасс обходятся дорого. Обязательства по кредитным картам подталкивают людей к еще большим долгам, что ухудшает их финансовое положение.

Несколько правил обращения с кредитами

Соблюдай собственную финансовую дисциплину.

Кредит оправдан только в двух случаях:

1. для покупки недвижимости (квартиры, дома, дачи), или автомобиля;

2. для создания и развития собственного бизнеса, включая бизнес в Интернете.

Тщательно считай на калькуляторе возможности возврата кредита в срок.

При оформлении кредита не поленись и очень внимательно, почти по буквам, прочти весь договор, перед тем как его подписать. У тебя есть право требовать в договоре указания, сколько процентов в целом ты должен уплатить за сумму кредита, а также разбивку сумм платежей по месяцам.

Кредит чреват долговой ямой. Бери только в крайнем случае. Сначала подумай, быть может, есть другие пути решения финансовых проблем? Жить в долг опасно.

Автомобиль, квартира, дом, купленные в кредит по ипотеке – это вовсе не твоя собственность. Она принадлежит банку, и до тех пор, пока ты не заплатишь сполна свои кровные за кредит, эта собственность будет у банка.

Надеюсь, эти советы тебе пригодятся, а коммерческая тайна банков теперь уже не тайна. О том, как правильно пользоваться кредитами и кредитными картами читай в следующей статье «Кредиты и карты» (кнопка ниже).

« Как копить деньги? Кредиты и карты »

Что финансовые организации навязывают своим клиентам?

1. Они навязывают комбинированные финансовые продукты и услуги

Так, при предложении поверенными инвестиционных финансовых посредников комбинированных продуктов (например, вклад в банке продукт инвестиционного финансового посредника (брокера, доверительного управляющего, управляющей компании инвестиционных фондов и т.д.) клиентские менеджеры поверенных позиционируют комбинированный продукт как банковский, не разъясняя клиентам особенности и условия его составных частей.

2. Они навязывают продукты и услуги в офисах банков с использованием электронных кодов подтверждения

В частности, сотрудники банков в целях оформления договора просят обратившегося в офис клиента сообщить код из поступившего клиенту СМС-сообщения, не обеспечив предварительное ознакомление клиента с документами, содержащими все условия совершаемой сделки, и не предоставив клиенту возможность оформить соответствующие документы на бумажном носителе либо получить их копии.

3. В некоторых случаях происходит навязывание услуг НПФ

Так, в комплект документов, необходимых для получения какой-либо финансовой услуги или приобретения финансового продукта (например, кредитного договора или договора займа) включается договор об обязательном пенсионном страховании.

Почему банки навязывают кредитные карты

Довольно часто в банке можно услышать предложение получить кредитную карту, даже если вы задали совсем другой вопрос. Людям не нравится эта навязчивая услуга. Они пытаются импортировать то, что вам совершенно не нужно. Например, вы решили открыть банковский вклад. Мы нашли свободное время, чтобы заполнить все необходимые документы в отделении финансового учреждения. И вежливые сотрудники банка начинают одержимо рассказывать вам о преимуществах совершенно другого банковского продукта.

Если вы используете этот финансовый продукт с умом, он может принести выгоду в виде кэшбэка или «миль» и не будет стоить вам ни рубля. Вот как финансово подкованные люди используют свои карты. Но не все клиенты банка знают об этом.

Некоторым людям нужны кредитные карты, но они не тратят с них деньги. Значительная половина людей по-прежнему постоянно использует этот финансовый продукт, который является отличной заменой микрозайму. Это очень удобно, когда нужно доходить до зарплаты.

Но проценты по кредитным картам очень высоки. Почему банк устанавливает эти ставки?

все просто: велика вероятность, что деньги не вернут. В конечном итоге банк сможет вернуть потраченную клиентом сумму вместе с процентами. Что, если этого не произойдет? Всегда есть риск. Размер процентной ставки прямо пропорционален величине риска.

Почему держатели кредитных карт не расплачиваются со своими долгами? Заказчики разные:

- Некоторые надеются, что пройдет время и банк забудет о существовании заемщика, который должен им определенную сумму денег. Конечно, многие банки на самом деле не ищут клиентов. Но обычно до тех пор, пока не накапливается значительная просроченная сумма.

- Есть те, кто заключил кредитный договор на погашение платежа по первичному кредиту, а потом очень об этом пожалел.

- Что ж, есть такие клиенты, которые во время торжества потратили определенную сумму денег с кредитной карты и не вспомнят ее на следующий день.

- Другие потратили деньги на различные мелкие покупки, а потом поняли, что отдавать нечего.

Несмотря на разные ситуации, кредитная карта является выгодным продуктом для банка, даже если вы предлагаете клиенту различные бонусы, проводите акции и сталкиваетесь с риском невозврата.

Интерес сотрудников логичен — чем больше кредитных договоров и кредитных карт они могут выпустить, тем выше будет надбавка к зарплате. У операторов колл-центра одинаковый интерес: чтобы получать прибавку к зарплате, нужно привлечь как можно больше клиентов.

Очень часто, помимо основной услуги, банку удается подключить вас ко многим другим за определенную плату. В контракте есть отдельный пункт, что некоторые услуги будут активированы автоматически. Информация об этом в документах будет размещена таким образом, чтобы заказчик не обратил внимания. Банк пользуется этим и отправляет SMS, оформляет страховку и предоставляет другие платные услуги по договору.

Имеют ли право банки навязывать страховку

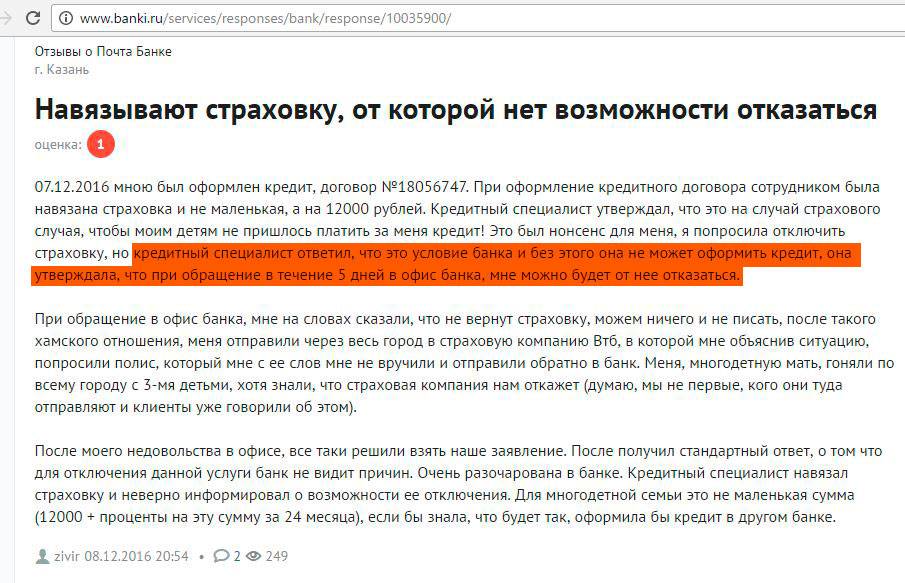

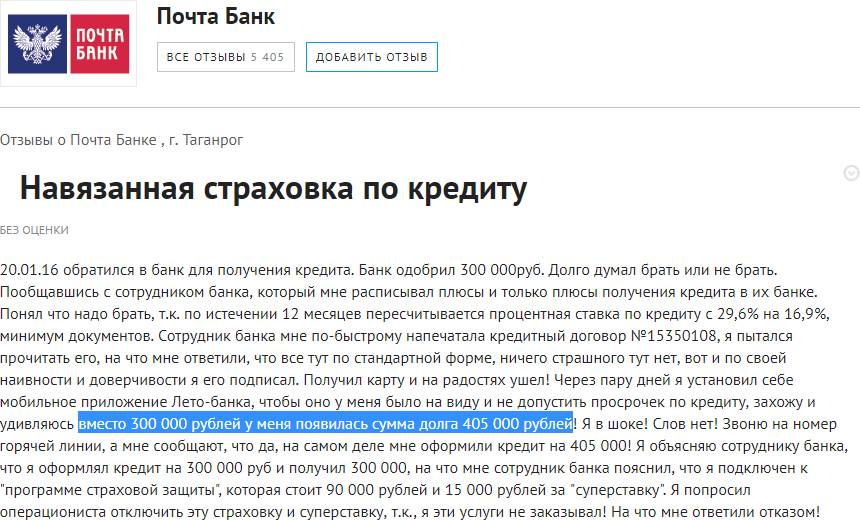

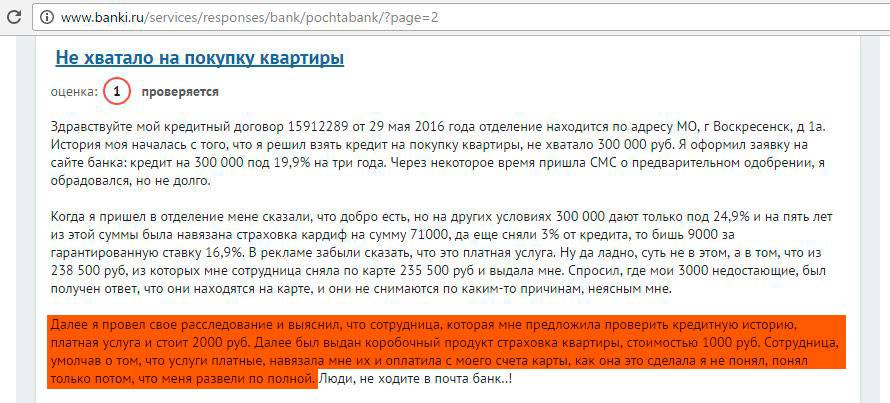

По закону о потребительском кредитовании финансовые организации не имеют право навязывать клиентам допуслуги, которыми являются в том числе и страховки.

Но это по закону. На практике все выглядит так, что заемщик сам добровольно соглашается на покупку полиса. По факту, если есть заявление на страхование, подписанное самим заемщиком, доказать, что услуга была навязана, практически невозможно.

Приемы банков по навязыванию услуги:

1. Говорят, что без страховки кредит не выдается. Не правда.

Если вам такое заявляют, включайте диктофон и обещайте предъявить запись Центральному Банку. Также можете позвонить на телефон горячей линии банка, не отходя от места оформления кредита, вызвать управляющего. Если быть настойчивым, от вас отстанут.

2. Менеджеры “забалтывают” клиентов.

Банки проводят тренинги, на которых учат своих сотрудников продавать дополнительные услуги. По сути, при оформлении кредита происходит психологическая обработка потенциального заемщика. И весьма успешно.

3. Менеджеры по умолчанию включают страховку в кредит, как будто так и нужно.

К сожалению, часто граждан даже не спрашивают, нужно им это или нет: менеджер ставит галочку в программе, и кредит одобряется со страховкой. Единственный выход из ситуации – отказаться от такого кредита, даже если он одобрен. И не мешает подать жалобу Центральному Банку – это серьезное нарушение.

Как вернуть навязанную банком страховку

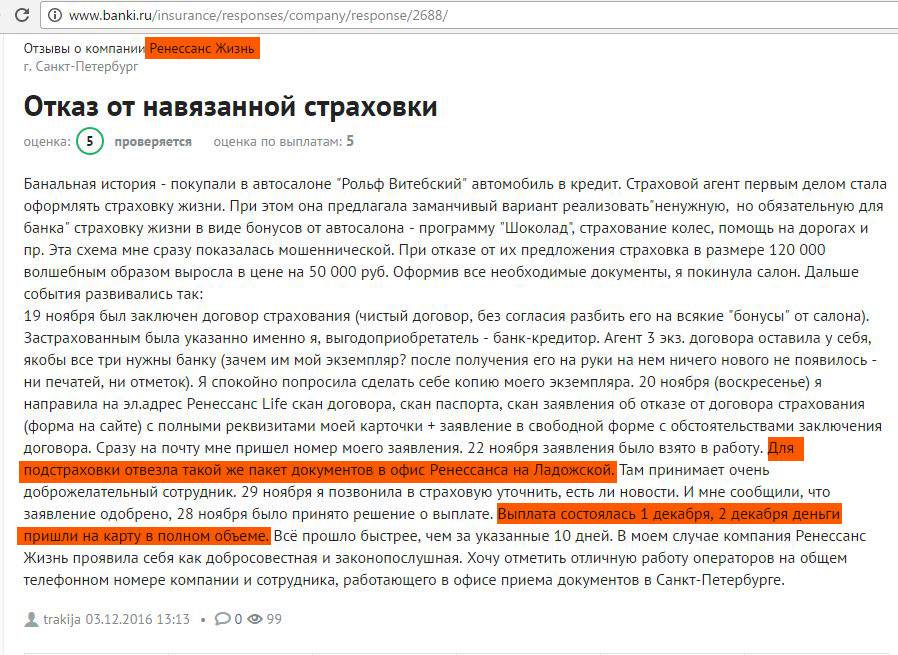

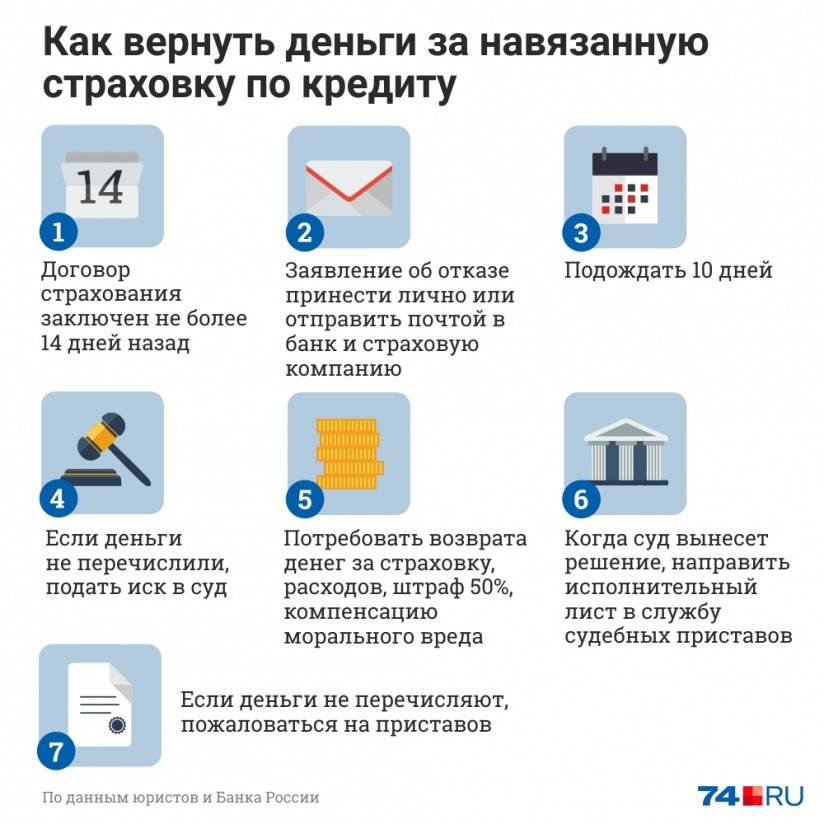

Если вы не смогли отказаться от этой услуги еще на стадии оформления кредита, закон предусмотрел для вас период охлаждения. В течение этого периода можно отказаться от купленного полиса и вернуть за него деньги.

Если банк навязал страховку по кредиту, и вы опомнились уже после подписания договора, вам нужно в течение 14 календарных днейобратиться к компании страхования и написать заявление на возврат средств.

Пошаговая инструкция по возврату страховки банка при кредитовании:

Скачайте и заполните образец заявления

Заявление подойдет для возврата страховки в любом банке ВТБ, Альфа банк, Сбербанк, Поста банк и т.д.).

Внимание! Заполняем два разных заявления: одно для банка и второе для страховой компании (как правило, адрес и наименование страховой отличаются от банковских). Также для подачи заявления Вам потребуется: копия паспорта для каждого экземпляра заявления , копия договора страхования и реквизиты Вашего счета Сбербанка (можно получить в любом банкомате) или любого другого банка.

Делаем копии каждого заявления (остаются для Вас на них ставится отметка банка о получении, если Вы отдадите заявления в офис банка).

Идем в банк и подаем заявление непосредственно в офисе банка, если сотрудники отказали, то заявления в банк и страховщику отправляем через почту путем отправки заказных писем, также можно отправить письма с описью вложения (не обязательно)

Сохраняем чеки отправки (если банк не вернет страховку добровольно, то чеки пригодятся в суде).

В течение 10 дней после одобрения вам вернут деньги переводом на счет, который Вы указали.

Некоторые граждане намеренно соглашаются на подключение к страхованию, чтобы набрать больше баллов на скоринге и повысить шансы на одобрение. После получения кредита можно сразу совершить возврат навязанных банками страховок. Проблема только в том, что стоимость полиса включается в кредит, поэтому желательно с помощью полученных средств совершить частичное досрочное закрытие ссуды.

Как закрыть кредитную карту, навязанную банком

Если вы поняли, что сотрудникам банка удалось импортировать финансовый продукт, что вы все же согласились подписать договор о выпуске «пластика», а на самом деле он вам совсем не нужен, скорее прекратите отношения с банком. Чтобы не испортить свою кредитную историю, а также отношения с финансовым учреждением, нужно максимально правильно избавиться от обязательств. События могут развиваться по-разному:

- Сотрудник банка предлагает оформить кредитную карту лично в отделении банка. Именно вы имеете право открывать и закрывать счет, брать ссуду или принимать другие услуги. Поэтому задайте вопрос об отказе от пластиковой карты.

- Банковский продукт пришел по почте, но вы его точно не заказывали. В этой ситуации необходимо как можно быстрее написать заявление о расторжении кредитного договора в желаемое отделение на сайте банка. Или вы можете связаться с горячей линией финансового учреждения.

Вы должны понимать, что физическое уничтожение карты ничего не меняет. То есть от того, что вы его сломаете или выбросите, договор займа не перестанет существовать. Банковский счет по-прежнему будет открыт на ваше имя.

См. Также: «Чем можно расплачиваться кредитной картой: краткое руководство пользователя»

Чтобы защитить себя от навязывания кредитной карты против вашей воли, вам необходимо знать и следовать нескольким советам:

- Обязательно прочтите договор! Изучите все пункты, особенно мелким шрифтом. Кредитная карта часто выдается в дополнение к зарплатной. Учитывайте этот момент, если работодатель занят регистрацией карточного счета.

- Отслеживайте контракты и счета, которые вы когда-либо заполняли. Помните, что чем больше у вас будет сберегательных счетов, тем больше предложений по кредиту вы получите.

- Если вы ждете открытку по почте, чаще проверяйте свой почтовый ящик. Есть риск, что «пластик» попадет не в те руки.

- Если вы обнаружите, что «пластика» навязывается без вашего запроса, немедленно попросите подписать ваше заявление об отказе от кредитных отношений с финансовым учреждением. Если банк дорожит своей репутацией, кредитную карту отмывают вместе с вами.

Как оформить страховку правильно?

Лучше сравнить предложения разных банков, чтобы выбрать наиболее привлекательные условия. Обратиться к кредитору, который позволит самостоятельно выбрать страховщика.

Внимательно ознакомиться с договором, лучше прибегнуть к помощи юриста

Особое внимание следует обратить на следующие условия:

- риски по страховой программе;

- сумма, на которую страховщик освобождается от выплаты возмещения;

- исключения из страхового покрытия;

- список документов, необходимых для получения компенсации.

Необходимо знать, что в любой момент можно отказаться от страхования. Кроме того, можно вернуть часть вложенных средств. Например, в тех случаях, когда страховка оплачена в полном объёме, а кредит был погашен досрочно.

Нужно тщательно сравнить условия страховых компаний. Выставляя практически одинаковые цены на свои услуги, иногда страховщики всё же предоставляют скидки или дополнительные бонусы.

Личную информацию следует предоставить максимально правдиво. Предоставление неверных сведений может привести к расторжению договора со стороны страховой компании. Например, наличие хронических болезней у клиента, при которых запрещено страхование жизни. Компенсацию по страховке невозможно будет получить в этом случае.

Как заставить банк прекратить звонки?

Мало кто знает, но подобные звонки нарушают законодательство, говорит юрист Андрей Лисов. «Согласно закону „О рекламе“, любое распространение рекламы по сетям электросвязи, в том числе с помощью телефона, разрешается лишь в том случае, если абонент дает предварительное согласие на получение такой информации», — пояснил эксперт .

Получается, что любой клиент банка, столкнувшийся с агрессивными звонками, может сообщить финансовой организации, что согласия на получение такой информации он не дает.

В свою очередь председатель коллегии адвокатов «Бурцева, Агасиева и партнеры» Адвокатской палаты Московской области Светлана Бурцева призывает не хамить и не грубить при общении с сотрудниками банка. «Такие звонки коммуницируются через компьютерную программу, и заранее оператор не знает, кому он звонит. Поставьте на свой телефон программу „Запись звонков“. Предупредите о записи, отвечайте вежливо и предложите оператору представиться, назвать наименование банка, цель звонка. Попросите добавить вас в стоп-лист или черный список», — советует адвокат.

Затем необходимо написать заявление (или претензию) в банк с просьбой прекратить звонки и разглашение ваших персональных данных. «По закону, обработка персональных данных допускается только с вашего согласия. Обработка персональных данных — это любые действия с ними. Таким образом вы направляете банку запрет на обработку любых ваших персональных данных, в том числе и с помощью звонков», — поясняет Бурцева.

Откровения банкиров. Как нас обманывают при получении кредитов Подробнее

Как избавиться от предложений банка?

Если количество телефонных звонков или присылаемых смс-сообщений стремительно нарастает и переходит все допустимые границы, стоит принимать кардинальные меры:

- Обратиться с заявлением в банк, в котором кратко описать сложившуюся ситуацию, запросить информацию об источниках получения ваших персональных данных и потребовать удалить их из реестра банка.

- Использовать «стоп-фразы». Существуют некоторые методики, позволяющие избавиться от постоянных звонков из банка. Для этого можно представиться по телефону сотрудником другого банка, несовершеннолетним или указать другие факторы, которые не являются привлекательными для кредиторов.

- Предварительно рекомендуется записать телефонный разговор, в котором должно быть четко слышно ваше имя, название банка, цель звонка и номер телефона для связи. Все эти сведения помогут также избежать участия в различных мошеннических схемах.

Основная цель предложений о кредитовании — желание привлечь максимально возможное количество клиентов и увеличить размеры оборотных средств. Такие предложения рассчитаны на тех, кто легко попадает под влияние и воспринимает кредит в качестве выгодного, быстрого и легкого решения проблем. На самом деле долговые обязательства способны еще больше усугубить финансовое положение, поскольку влекут за собой существенные переплаты.