Что делать, если без страховки не дают кредит или меняют процентную ставку

Отказать в выдаче кредита банк может только в случае, если обязанность страхования предусмотрена законом. Во всех остальных ситуациях такой отказ неправомерен и может быть обжалован, так как нарушает права граждан.

Если страхование добровольное, и Вам все же не выдают кредит, просите письменный отказ с указанием в нем причины и обращайтесь за защитой своих прав. Это можно сделать посредством написания заявления/жалобы в:

- Роспотребнадзор (клиент – потребитель услуг банка и поэтому данное ведомство должно защищать его права; кроме того, можно указать на необходимость привлечения его к административной ответственности по ст. 14.8 КоАП РФ);

- прокуратуру;

- Центральный банк РФ (финансовый регулятор деятельности банков);

- в суд;

- в ФАС (если банк навязывает оформление страховки в конкретной организации).

Порядок действий следующий:

- Клиент может обратиться к вышестоящему сотруднику или в другое подразделение банка за разъяснением причин отказа. Зачастую операторы с целью заработать премию, бонусы при отсутствии страховки не идут на контакт с гражданами, повторяя, что в кредите было отказано.

- Если Вы хотите оформить заем именно в этом банке, нужно написать письмо-претензию со ссылками на нормы закона, где указать, что Вы обращались за кредитом, но получили отказ без указания причин. Заявление пишите в 2 экземплярах, на втором расписывается сотрудник банка в принятии или направляете по почте заказным письмом.

- После того как будет получен официальный ответ из банка с причинами отказа, можно жаловаться в вышеуказанные органы и организации.

Если кредит нужен «сегодня», и времени на жалобы нет, обратитесь в другую кредитную организацию. На рынке финансовых услуг довольно много предложений по кредитованию и в случае отказа в одном банке, положительный ответ можно получить в другом.

На практике может сложиться ситуация, когда стороны договорились о том, что заемщик оформляет страховку, а банк предоставляет ему пониженную процентную ставку по займу. Но заемщик свои обязательства не выполняет и в течение 30 дней после подписания кредитного договора не предпринимает никаких действий. В таком случае банк может:

- Повысить размер процентной ставки.

- Направить уведомление о досрочном расторжении договора или возврата оставшейся суммы займа с процентами.

Независимо от выбранной позиции, кредитная организация должна уведомить клиента об изменении условий договора или о его расторжении любым способом, предусмотренным договором.

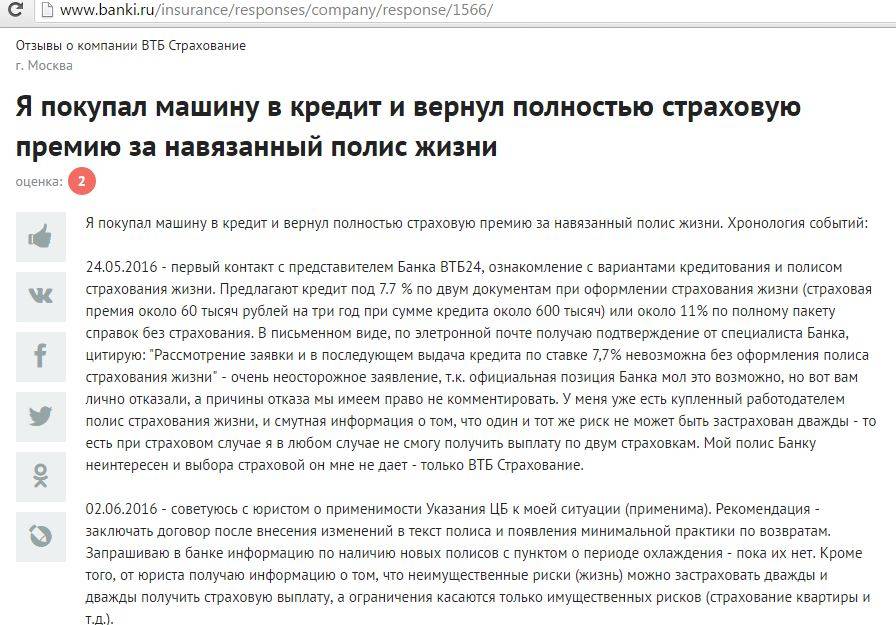

Судебная практика

По сути, причина, почему при потребительском кредите банки навязывают гражданину страховые услуги, всего лишь одна – личные интересы кредитора.

Заемщику же в большинстве случаев приходится идти на поводу у кредитора, ведь иначе не будут выданы деньги.

В связи с конфликтом интересов этих двух сторон, заемщики и банки часто прибегают к судебному решению споров. Анализ правоприменительной практики показывает, что суды разрешают дела совершенно по-разному, иногда даже неправильно трактуя законодательные положения.

Но все же большинство судебных инстанций едины в своем мнении:

- если в договоре потребительского кредита указано условие об обязательном оформлении полиса страхования жизни или здоровья, это условие признается ничтожным;

- при самовольном подключении банком пакета страховых услуг без указания в кредитном или страховом договоре их стоимости и иных условий, клиент получает право не только на отказ от услуги навязанной страховки по кредиту, но и на возмещение всех понесенных убытков в связи с введением в заблуждение (см. п. 13 Обзора судебной практики, утвержденного Президиумом ВС РФ от 27-го сентября 2017-го года);

- если кредитором было получено явно выраженное согласие от заемщика на осуществление страхования, то возврат премии будет производиться согласно Указанию или ст. 958 ГК РФ, то есть оспорить сделку именно по причине введения заемщика в заблуждение относительно обязательности оформления полиса, уже будет невозможно.

Внимательное прочтение кредитного договора убережет от «подводных камней»

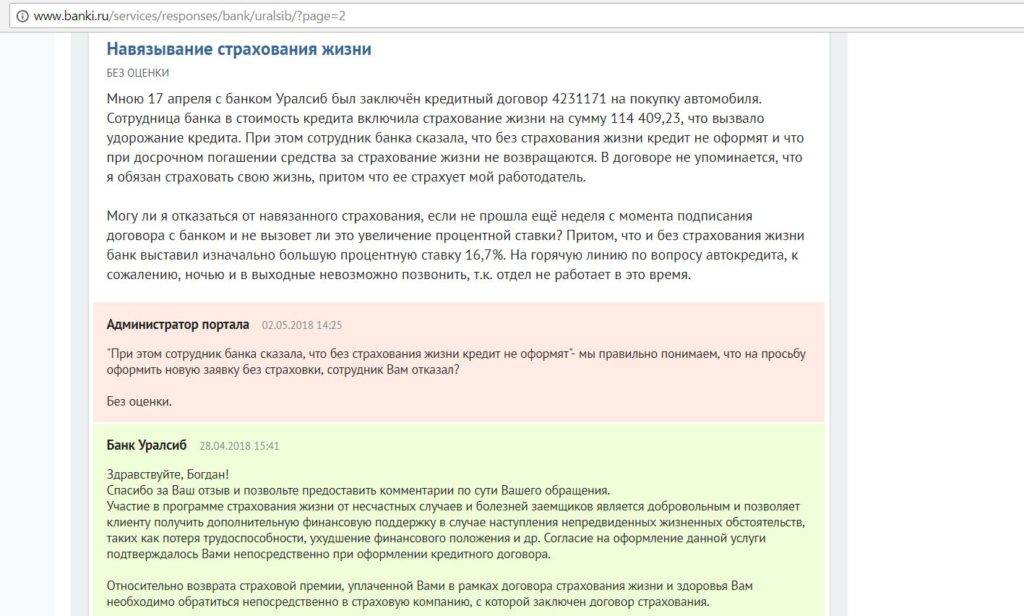

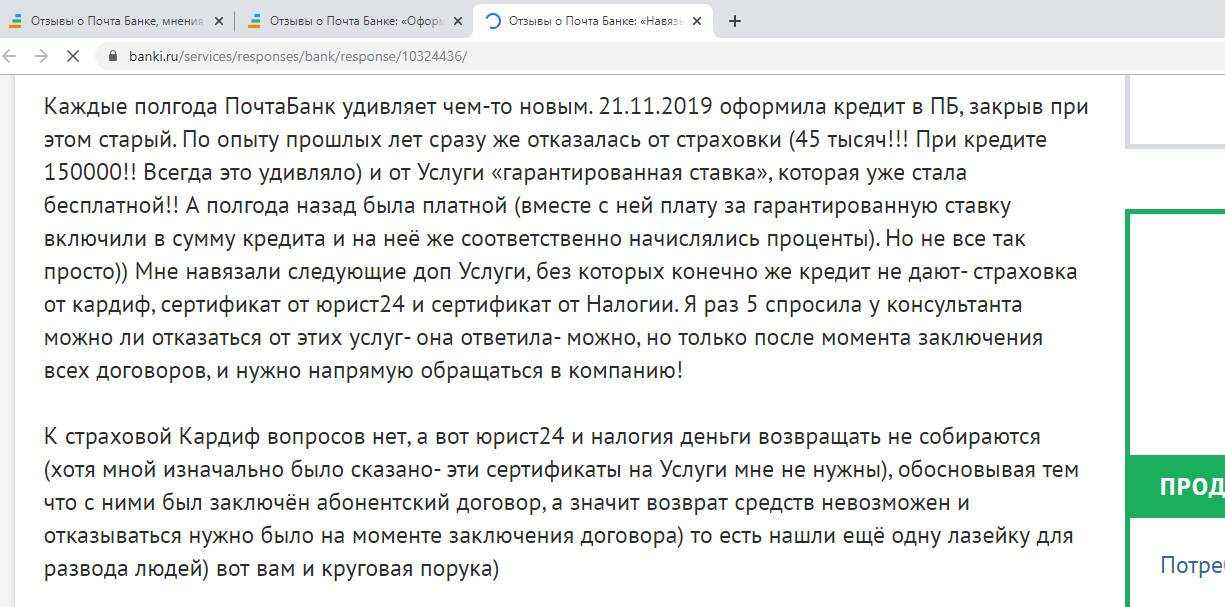

Банки не имеют права навязывать страховку и, тем не менее, на разных порталах с завидной периодичностью появляются жалобы и рассказы обманутых клиентов. Большая часть из них обнаруживает опцию страховки, включенную в кредитный договор, уже после подписания документов.

Поэтому первое правило оформления кредита – внимательно изучать все документы на месте и не стесняться задавать вопросы. В некоторых банках сотрудники не уведомляют клиента о необходимости оформления страховки. В бланке договора просто включен пункт согласия на добровольное страхование по выбранной кредитором программе. Клиент просто ставит подпись на договоре, после чего доказать, что он не ознакомился с содержимым документа, почти невозможно.

Законодательство

Важно знать, что навязывание кредита является нарушением российского законодательства. В законе, который регулирует права потребителей, четко сказано, что никто не имеет права навязывать вместе с основной услугой дополнительные услуги под угрозой непредоставления первой

Соответственно, банк имеет право предлагать дополнительные услуги к кредиту, но человек имеет полное право отказаться. И на этом основании банк не может отказать ему в выдаче кредита.

Однако важно знать, что законодательством установлены определенные случаи кредитования, когда некоторые виды страхования являются обязательными:

- При ипотечном кредитовании обязательно имущественное страхование приобретенного или построенного жилья.

- При оформлении займа на конкретную цель под обеспечение приобретенного имущества или иного залога обязательно имущественное страхование залога.

- При подписании потребительского договора, в который включен обязательный пункт о страховании здоровья, жизни человека, банк имеет право требовать на основании этого соглашения заключение договора страхования.

Таким образом, при подписании соглашения о потребительском займе гражданин имеет право отказаться о подписании договора с пунктом об обязательном страховании. И банк обязан предложить ему иной вариант без страховки.

Также законодательство запрещает требовать заключение страхового договора в определенной страховой компании. Гражданин всегда должен иметь выбор.

Как оформить страховку правильно?

Лучше сравнить предложения разных банков, чтобы выбрать наиболее привлекательные условия. Обратиться к кредитору, который позволит самостоятельно выбрать страховщика.

Внимательно ознакомиться с договором, лучше прибегнуть к помощи юриста

Особое внимание следует обратить на следующие условия:

- риски по страховой программе;

- сумма, на которую страховщик освобождается от выплаты возмещения;

- исключения из страхового покрытия;

- список документов, необходимых для получения компенсации.

Необходимо знать, что в любой момент можно отказаться от страхования. Кроме того, можно вернуть часть вложенных средств. Например, в тех случаях, когда страховка оплачена в полном объёме, а кредит был погашен досрочно.

Нужно тщательно сравнить условия страховых компаний. Выставляя практически одинаковые цены на свои услуги, иногда страховщики всё же предоставляют скидки или дополнительные бонусы.

Личную информацию следует предоставить максимально правдиво. Предоставление неверных сведений может привести к расторжению договора со стороны страховой компании. Например, наличие хронических болезней у клиента, при которых запрещено страхование жизни. Компенсацию по страховке невозможно будет получить в этом случае.

Что делать, если навязывают страховку

Если при получении кредита в Сбербанке или в другой кредитной организации специалист осуществляет навязывание полиса, заемщику следует:

- сначала определить, действительно ли банк навязывает страховку, или же ее оформление необходимо в соответствии с законодательством – например, согласно ч. 2 ст. 31 ФЗ № 102 от 16-го июля 1998-го года, при получении ипотечного займа оформление полиса страхования защиты заложенного имущества от рисков утраты или повреждения является обязательным;

- когда страхование не обязательно, нужно сослаться на ч. 10 ст. 7 ФЗ № 353, которая обязывает банк предложить заемщику альтернативный вариант кредита на тех же условиях по сумме, сроку, процентам и др., но без требования о заключении страхового договора;

- если банк продолжает осуществлять навязывание страховки, а в качестве причины отказа в выдаче кредита указывает на отсутствие страхования, следует пожаловаться в регулятор (Центробанк) на нарушение ч. 10 ст. 7 ФЗ № 353.

Юристы

Ермаков Андрей Валерьевич

Адвокат, партнер Юридического Агентства Санкт-Петербурга Ермакова (Степанова) Любовь Владимировна

Ведущий юрист Юридического Агентства Санкт-Петербурга Степанов Денис Юрьевич

Ведущий юрист Юридического Агентства Санкт-Петербурга Каваляускас Василий Анатольевич

Ведущий юрист Юридического Агентства Санкт-Петербурга Челюк Александр Юрьевич

Практикующий юрист Юридического Агентства Санкт-Петербурга Данилочкина Полина Александровна

Руководитель отдела Банкротство физических и юридических лиц Золотова Нина Сергеевна

Адвокат, партнер Юридического агентства Санкт-Петербурга. Истомина Ольга Викторовна

Руководитель отдела исполнения

Порядок признания страховки, навязанной банком

Если при оформлении кредита навязали страховку, то отказаться от полиса можно в установленном законом порядке. Однако претензии необходимо предъявлять не банку, а СК.

Обращение в Роспотребнадзор

Если заёмщик считает, что при взятии кредита страховка была навязана, то следует жаловаться в надзорные органы. Данный способ распространен при возврате премии. Представители инстанции проведут проверку по возникшим подозрениям.

Роспотребнадзор оказывает юридическую помощь по защите интересов потребителей. По сути, каждый заемщик вправе оформить жалобу с указанием нарушений законов при оформлении кредита. В претензии также следует прописать, с какой стороны произошли неправомочные действия – банк, страховая организация. Заявление рассматривается в сжатые сроки, обратная связь поступает по указанным контактам в рамках одного месяца.

Образец жалобы в Роспотребнадзор.

Обращение в суд

Если Роспотребнадзор не сможет привлечь правонарушителей к ответственности, то заёмщику следует оспаривать навязанную страховку через суд. Однако потребитель должен провести досудебное урегулирование – процедура обязательна. Поэтому перед инициацией производства нужно обратиться в банк или СК с претензией.

Подготовка документов и составление иска

Для подачи иска в судебные органы потребуется составить заявление и приложить документы:

- кредитный договор;

- полис страхования;

- письменный отказ финансового учреждения;

- копия претензии, как доказательство досудебного урегулирования.

В качестве повышения шансов на удовлетворение претензии, эксперты рекомендуют предоставить материалы, подтверждающие навязывание услуг. Как правило, доказательной базой выступают записи телефонных разговоров, фото и видео. Кроме того, потребуется привлечь адвоката для представления интересов в суде.

Если полис страхования навязали путем введения в заблуждение, например, включили в тело кредита премию СК без уведомления, то у заемщика есть высокие шансы выиграть дело. Однако при самостоятельном выборе банковского продукта с низкой процентной ставкой и полисом, вернуть деньги сложно.

Образец искового заявления.

Госпошлина

В соответствии с ФЗ №2300-1 и статьей №333.36 (пп. 2 и 3) НК России истец освобождается по уплате государственной пошлины по имущественным делам. Согласно нормативно-правовым положениям при страховании автомобиля, ипотеки и т. п. суд вправе списать госпошлину с ответчика.

Сроки вынесения решения по навязанной страховке к кредиту

При составлении иска в суд заемщику необходимо опираться на положения ФЗ «О защите интересов и прав потребителей». Примечательно, что в тексте документа следует указывать третью сторону – Роспотребнадзор. Эта инстанция занимается урегулированием конфликтных ситуаций, возникших между покупателем (клиентом банка) и кредитно-финансовой организацией. Эксперты рекомендуют перед подачей заявления в суд получить ответ от надзорного органа.

Судебная практика по навязанной страховке по кредиту

Единственной причиной навязывания страховки по договору кредитования – личные интересы банка. Зачастую заёмщики принимают выдвигаемые условия, т. к. в противном случае получить деньги практически невозможно.

В связи с этим возникает конфликт интересов, а потребители услуг обращаются в судебные органы для урегулирования спора. Анализ практики рассмотрения подобных дел указывает на то, что высшая инстанция по-разному выносит вердикты. В ряде ситуаций наблюдалась даже некорректная трактовка правовых норм. Поэтому эксперты рекомендуют обращаться к адвокатам.

Если банк навязывает страхование по потребительному займу или другому продукту, при котором полис оформлять необязательно, нужно действовать по ситуации. К примеру, когда в договоре есть пункт о возможности отказа, то сделать это на следующий день после подписания контракта. Заемщику следует помнить о периоде охлаждения и . В зависимости от ситуации будет осуществлен полный или частичный возврат премии.

Посмотрите видео: “Как отказаться от навязанной банком страховки.”

Сколько стоит? Есть ли смысл ее избегать?

Статистика указывает, что при залоговом кредите стоимость страховки обычно колеблется от 0,2% до 0,5% общей суммы займа.

При больших кредитах этот незначительный процент может вылиться в круглую сумму.

При беззалоговом кредите проценты более высоки. Так, страхование жизни обходится в 0,4-0,6% от суммы кредита, а иногда достигает и 0,8%.

Банки редко навязывают заемщикам страхование от болезней, но если Вам попадется такое предложение, то знайте, что оно может достигать 1-1,5% от суммы кредита.

Поэтому банки и страховщики зарабатывают много денег на навязанном страховании при залоговых кредитах.

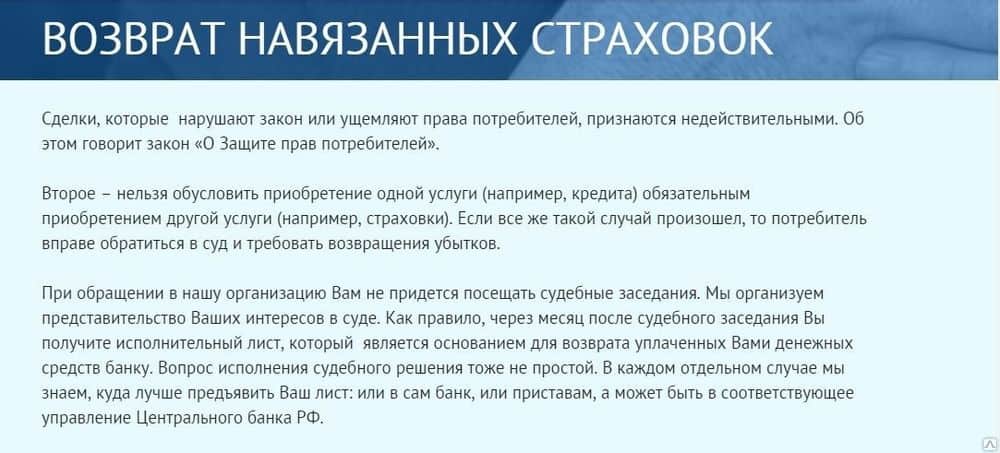

Что делать, если навязывают страховку?

В соответствии с законом «О защите прав потребителей» нельзя обуславливать приобретение одной услуги обязательным приобретением другой. На практике, эта норма часто нарушается банками при выдаче займов.

Законодательство РФ содержит четкий перечень кредитов, когда требование о заключении дополнительного договора страхования обосновано. К таким кредитам относятся ипотека и автокредит.

В обоих случаях, заемщик обязан застраховать приобретаемое имущество, которое до погашения кредита находится в залоге у банка. Во всех остальных случаях, дополнительное страхование жизни, здоровья, от потери работы является навязанной услугой.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/d/1/e/d1e9d2f7a87c4067d0c7c56d7f6b7253.png)

Как отказаться от страховки при ипотеке

Кредитные продукты этого вида выдаются сроком до 20–30 лет. Тем самым увеличиваются риски для банка. Банки пользуются этой лазейкой и навязывают заемщику страховку (а часто несколько), не являющуюся обязательной. Страхование жизни, здоровья, потери основного заработка не являются обязательными для заемщиков. Также они не являются обязательными для созаемщиков. Единственным обязательным видом страхования является страхование залоговой недвижимости.

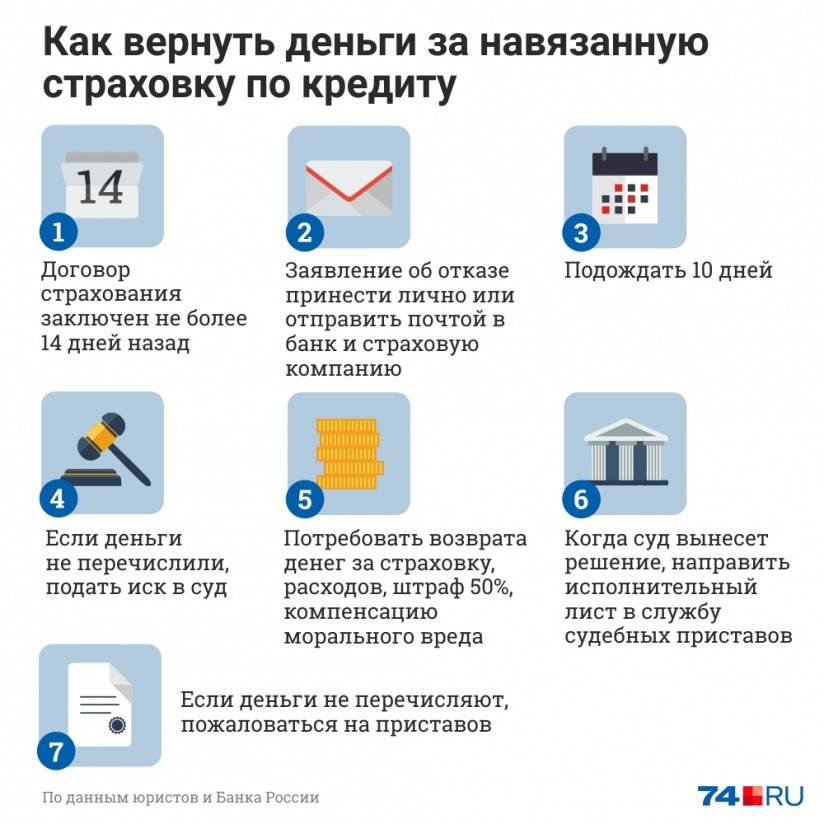

Отказаться от страховки можно в «период охлаждения» на законных правах. На это у заемщика есть 14 дней — для отказа просто пишется заявление на имя страховой компании. Порядок действий следующий:

- Потребуется собрать полный пакет документов, состоящий из: полиса или страхового договора, квитанций по оплате страхового полиса, кредитного договора с полным графиком и расчётом выплатами, реквизитами для возврата денег.

- Все эти документы подаются на рассмотрение в страховую фирму вместе с заявлением об отказе от услуг страхования.

- На рассмотрение вашего заявления СК дается 10 дней. В случае положительного решения страховщики обязаны выдать вам деньги по страховке или перевести их в банк для погашения кредита.

Разорвать отношения со страховой организацией после «периода охлаждения» можно также путем подачи заявления. При этом необходимо оперировать тем фактом, что все услуги по страхованию, кроме страхования залоговой недвижимости, являются навязанными, а значит, незаконными.

В этом случае на вашей стороне ст. 16 закона № 2300-1-Закона «О защите прав потребителя». В случае отрицательного результата по вашему заявлению придется обратиться с исковым заявлением в суд.

В обоих случаях стоит учитывать значительное увеличение процентной ставки по ипотеке после отмены страховки.

Статья 16. Недействительность условий договора, ущемляющих права потребителя

- Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

- Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Закон РФ от 07.02.1992 N 2300-1 (ред. от 08.12.2020) «О защите прав потребителей»

Читать полностью

Заключение и расторжение договора страхования по ипотеке имеет несколько нюансов:

- В случае заключенного и действующего договора на страхование жизни для кредита СК обязана будет погасить займ при наступлении страхового случая. Это в целом повлияет на величину кредита оставшуюся родственникам или созаемщикам.

- Так как ипотечный кредит выдается на срок до 30 и более лет, то общая сумма выплат по страховке становится довольно внушительной. Поэтому стоит подумать, нужны ли такие траты.

Даже если страховка заемщику не навязана, стоит все-таки ознакомиться с величиной страхового взноса — ведь он увеличит платеж на все время действия договора кредитования. Если она велика, то нужно расторгнуть договор страхования. При этом посмотреть предложения по аналогичной услуге, но от других страховых учреждений.

И если они значительно выгоднее, то заключить договор обязательной страховки при ипотечном кредите уже со сторонней СК. Закон разрешает менять страховщика, и любые препятствия банка в этом желании заемщика являются незаконными.

Узнать, как расплатится с ипотекой за 3 года через судебную реструктуризацию долга

Кредит еще не оформлен

Если банк навязывает страховку для получения кредита, обратитесь в головной офис с письменной претензией о том, что договор содержит условия, ущемляющие права потребителей. Согласно статье 16 закона “О защите прав потребителей», такие условия признаются недействительными. В той же статье сказано, что приобретение одного товара не может подразумевать обязательное приобретение другого. Это касается и услуг. Копию претензии можно отправить в отдел по работе с потребителями финансовых услуг Центробанка России.

Ситуация с незаконным навязыванием страховки при взятии кредита настолько обострила отношения между заемщиками и кредиторами, что в 2016 году ЦБ РФ ввел пятидневный «период охлаждения». За это время обладатели ненужной страховки могут отказаться от нее без объяснения причин. К сожалению, некоторые банки в ответ повышают ставку или отдают лишь малую часть суммы, потраченной на полис.

Есть обязательная страховка и случаи, когда услуга не требуется

Услуга обязательного страхования применяется строго в ряде случаев:

- При оформлении ипотечного кредита. В этом случае застраховать необходимо сам объект сделки – залоговое жилье, а также может потребоваться страхование жизни заемщика;

- По ипотеке с господдержкой заемщик оформляет договор страхования жизни;

- При приобретении транспортного средства в кредит – полис ОСАГО или КАСКО.

Во всех остальных случаях требование банка застраховаться на случай увольнения с работы, финансовых рисков, потери трудоспособности и пр. неправомерно и таким образом банк пытается заработать на своих клиентах.

Вместе с тем страховка действительно служит гарантией на случай непредвиденных обстоятельств, поэтому необдуманно от нее отказываться – не самый лучший вариант. Сэкономить внушительную сумму можно, если обратиться в понравившуюся страховую компанию самостоятельно, а не пользоваться услугами предложенной банком страховой. Часто оказывается, что за одну и ту же опцию страхования жизни во втором случае заплатить придется в 2 раза дороже.

Важно! Если страховка нужна, оформить её лучше самостоятельно. В диалоге с банком, который может отказаться принимать полис «посторонней» компании, ссылаться нужно на постановление правительства №386 и ФЗ №13 «О защите конкуренции»

Эти нормативные акты дают клиенту возможность свободно выбирать страховую компанию.

Что такое «период охлаждения» и нюансы возврата страховки в этот период

До вступления в силу одновременное заключение договора с банком по выдаче кредита и страховой организации, означало, что вернуть средства невозможно. При обращении в финансовое учреждение граждане получили классический отзыв – контракт подписан добровольно, исполняйте взятые на себя обязательства. Безусловно, отказаться от полиса допускалось, но денежную премию уже было не вернуть.

В адрес ЦБ РФ постоянно приходили тысячи жалоб, что привело к тому, что Банк России опубликовал Указ. В данном нормативном акте фигурирует такое понятие, как «период охлаждения». Этот срок составляет 5 рабочих дней с момента оформления ссуды. В указанные рамки заемщик вправе обратиться в учреждение и вернуть навязанную банком страховку при получении кредитных средств.

Что делать, если банк настаивает на страховании кредита?

Варианта два. Вы можете согласиться или отказаться.

Если вы готовы согласиться, обязательно прочитайте договор страхования, чтобы знать, от чего именно вы застрахованы, иначе можете упустить шанс получить выплату. Например, были случаи, когда заемщики со страховкой от потери работы писали заявление об уходе по собственному желанию, хотя ставку планировали сократить. Естественно, своим необдуманным действием они лишали себя права на получение выплат от страховой.

Сотрудник банка не отправит вас на медкомиссию и не поинтересуется, болеете ли вы чем-то серьезным. А ведь в любом договоре страхования клиент подтверждает отсутствие у себя ряда заболеваний. Например, сердечных. И если заемщик, регулярно посещающий кардиолога, умрет от инфаркта, страховая его наследникам ничего не выплатит. Формально получится, что он ввел страховщика в заблуждение, солгав о состоянии здоровья.

Если же вы решительно настроены на отказ от страховки, стойте на своем. Без криков и скандалов повторяйте, что договор страхования вы заключать не будете.

На данном этапе вам наверняка предложат оформить кредит через сайт банка: в этом случае сотрудник не виноват в отсутствии страховки. Если вы этого делать не хотите, попросите пригласить руководителя. Он, видя вашу твердую позицию и понимая, что дальнейшие препирательства чреваты жалобой, даст добро на кредит без страховки.

Как избежать страхования?

К примеру, если при оформлении ипотеки Вы воспользуетесь титульным страхованием, то в случае Вашей неспособности платить кредит банк вправе обратиться в суд.При беззалоговом кредите навязанная страховка таит в себе намного больше опасностей.

Суд может вынести решение, по которому жилье перейдет в собственность банка, а страховая компания возместит Вам ущерб.

Как правило, возмещение бывает в разы меньше стоимости жилья. Когда речь идет о беззалоговом кредите, чаще всего страхуют здоровье или жизнь заемщика.

Что же делать, если навязывают страховку при беззалоговом кредите?

Есть 3 варианта:

- Точно разузнать, есть ли возможность получения кредита без страхования жизни. Об этом можно прочесть информацию на официальном сайте банка или позвонить в горячую линию. Если сотрудник горячей линии скажет, что страхование «желательно, но не обязательно», то можно смело говорить об этом при оформлении кредита

- Иногда страховка жизни указана в Паспорте кредитного продукта. В этом случае ее нельзя избежать, ведь она является обязательной для оформления кредита. Но можно найти страховую компанию, которая имеет наиболее выгодные тарифы, и понизить для себя стоимость бесполезной страховки

- Если Вы вообще не хотите страховать жизнь, то ищите другой банк или другое кредитное предложение. Перед тем, как взять кредит, почитайте информацию о банках города в Интернете. Лучше всего сразу идти туда, где Вам точно не будут навязывать страхование жизни, здоровья или чего-то еще.

Страхование залога

Вариант 1. Банк навязывает страховку имущества, являющегося залогом по кредиту (недвижимость, автомобиль, оборудование и т.д.). В этом случае полностью не платить страховку, скорее всего, не получится, поскольку законодательством многих стран установлена необходимость обязательного страхования залогового имущества.

Но здесь часто возникает ситуация, когда банк навязывает страховую компанию, мотивируя это тем, что, согласно каким-либо внутренним процедурам, залог должен быть застрахован только у страховщика, аккредитованного банком. Как правило, это страховая компания, являющаяся дочерним предприятием банка или входящая в ту же финансовую группу, что и сам банк.

В таком подходе почти наверняка можно найти признаки нарушения антимонопольного законодательства, согласно которому никто не имеет права принуждать человека пользоваться услугой какой-то одной конкретной фирмы. Всегда должен быть выбор, поэтому в банках, которые в целом настроены на соблюдение законодательных норм, аккредитованных страховых компаний, как правило, несколько (обычно — до пяти).

При этом часто первоначально банк навязывает страховую компанию, чьи услуги ему выгоднее всего продавать (от этого зависит комиссионный доход самого банка и лично сотрудника, оформляющего кредит). Естественно, что сотрудник банка будет настаивать на страховании залога в той компании, которая заплатит ему максимальные комиссионные, а выгода для заемщика его интересует меньше всего. Поэтому о том, что возможно застраховать залог и в другой страховой компании, кредитный специалист будет скромно умалчивать или же будет отрицать такую возможность.

Что делать?

- Напомнить сотруднику банка о необходимости соблюдения антимонопольного законодательства и попросить предоставить возможность самостоятельно выбрать страховую компанию с выгодным тарифом.

- Позвонить на горячую линию банка и поинтересоваться возможными вариантами оформления страховки залога. Там сидит человек, материально не заинтересованный, к тому же, выступающий «лицом» банка, поэтому он, скорее всего, будет с вами более честен и расскажет обо всех возможных вариантах. Затем, при обращении в отделение банка, сослаться на ответ горячей линии.

На какие хитрости идут банки, чтобы навязать страховку?

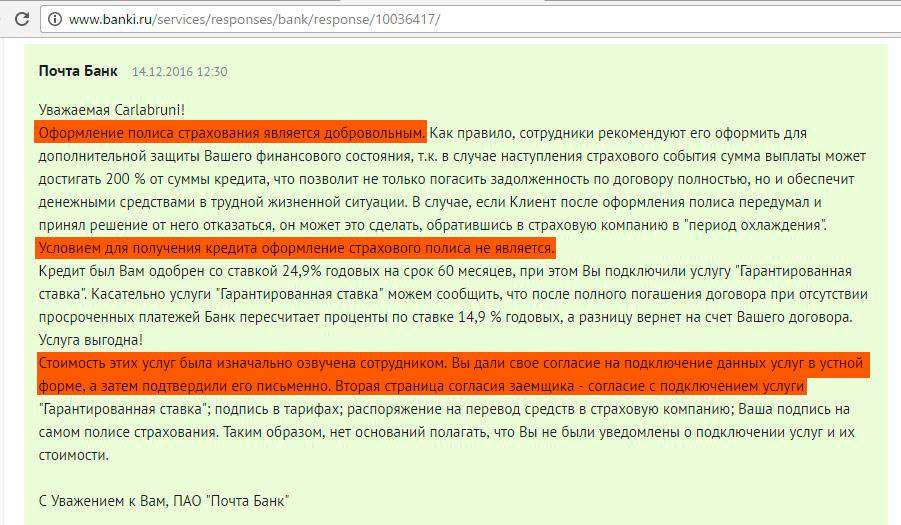

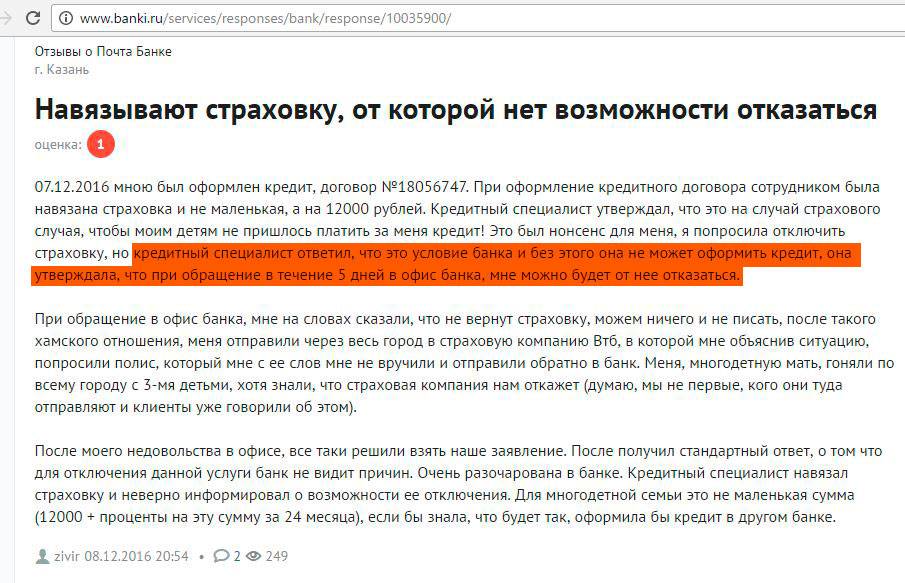

По закону банки не имеют права отказать клиенту в кредите лишь из-за того, что тот не оформил страховку. По сути, одна услуга (выдача заемных средств) никак не связана с другой (страхование). Навязывание страховки ущемляет права потребителя и нарушает сразу несколько законов РФ. На практике же у банка есть куча «сравнительно честных» способов заставить заемщика оплатить ненужную услугу.

Вот лишь несколько таких уловок:

- Банк не обязан сообщать клиенту причину отказа в кредите. И, к сожалению, Вы никак не сможете доказать, что отказ получен именно из-за отсутствия страховки

- Каждый банк предлагает заемщикам два варианта процентной ставки по кредиту: высокий (без страховки) и более-менее приемлемый (со страховкой). Закон не может запретить банкам «играть» с процентной ставкой

- Навязанная страховка всегда оформляется договором, где черным по белому написано «добровольно». Подписав договор страхования, Вы соглашаетесь с тем, что САМИ решили застраховать свою жизнь, здоровье и ответственность. Судебная практика показывает, что доказать обратное крайне сложно… Даже если Вы просто поставили галочку напротив пункта «Согласен на добровольное страхование».

- Некоторые банки подключают клиентов к системе коллективного страхования. Заемщик не покупает отдельный полис, а платит банку за участие к программе. Страховщиком в этом случае выступает сам банк (юридическое лицо). И по закону заемщик не может отказаться от страховки в течение пяти дней после ее оформления. Новое Указание регулирует отношения физического лица и страховой компании (о новом законе я буду писать чуть ниже)

Партнер: ваша гарантия возврата страховки и комиссий

Юридическая служба «Партнер» имеет многолетний опыт общения с банками и на практике решает любые злоупотребления, связанные с навязанными услугами. Благодаря регулярному участию в судебных производствах и знанию судебной практик наши юристы по возврату комиссии и страховок знают все нюансы и контраргументы кредиторов.

Мы помогаем вернуть:

- плату за подключение к дополнительному договору страхования;

- плату за страхование жизни или здоровья;

- комиссии за поддержку расчетного счета и его ведение;

- комиссии за дополнительное обслуживание банковских карт;

- другие навязанные услуги, которые прямо не предусмотрены кредитным договором.

Мы оказываем комплексную юридическую поддержку для клиентов, которая проявляется в поэтапном и последовательном достижении желаемых результатов. Работа юридической службы «Партнер» включает:

- Подготовку всех необходимых документов и доказательств по делу. Наши юристы по возврату страховок и комиссий соберут все свидетельства взимания платы за дополнительное обслуживание.

- Взаимодействие с кредитором. Мы подаем заявление в адрес нарушителя и добиваемся ответа.

- Подачу искового заявления в суд. Если банк или страховая компания отказывают в решении проблемы, «Партнер» начинает судебное разбирательство.

- Представительство клиента в суде. Благодаря колоссальному опыту в судебных прениях и взаимодействии с судом мы добиваемся вынесения положительного судебного решения.