Полезные сервисы

При поиске кредита или займа сделайте своё расследование: проверьте тарифы банков и МФО, узнайте об акциях, прочитайте свежие отзывы. Посмотреть такую информацию и сравнить условия можно на Sravni.ru. Список предложений сортируется по сумме, срокам, ставке, есть фильтры под конкретные цели.

Оформить заявку на займы гражданам СНГ можно через эти организации. Они помогают взять кредит иностранцам на территории РФ. На сайте есть фильтры по сумме и сроку займа, способам выплаты, требованиям к документам. Есть возможность выбрать предложения, где не проверяют кредитную историю или необязательно официальное трудоустройство.

Читайте: Что сделать, чтобы стать финансово грамотным. Основы, примеры и суть понятия

Куда еще можно обратиться, если банк не одобряет кредит?

Получение кредита без кредитной истории возможно не только в банках. Если получен отказ, можно обратиться в микрофинансовые организации. Оформив несколько займов подряд можно достаточно быстро сформировать положительную кредитную историю. После этого можно обратиться в любой банк за стандартным займом.

Учитывая высокую конкуренцию, многие МФО пересматривают свои условия кредитования. Так, во многих из них можно получить первый займ без процентов либо стать участником акционной программы. Также для постоянных надежных клиентов устанавливаются индивидуальные условия, на которых можно выгодно получить нужную сумму.

Также можно:

- Обратиться к кредитным брокерам, которые помогут получить нужную сумму на оптимальных условиях. В этом случае придется оплатить посреднические услуги, но вероятность решения своих финансовых проблем существенно повышается.

- Подать заявку в новый банк, заинтересованный в расширении клиентской базы. Такие организации выдают денежные средства даже клиентам с негативной историей, потому у заемщиков с «нулевым» рейтингом хорошие шансы на одобрение.

- Обратиться в ломбард. Денежные средства выдаются не только под залог ювелирных изделий. Можно использовать бытовую технику, автомобиль или недвижимость (но в последних двух случаях процедура оформления сделки будет иной).

- Оформить донорский кредит – получить денежные средства у посредника, который заключает первичный договор с банком или частным лицом. Такие сделки являются законными, но, учитывая высокую процентную ставку, не очень выгодными.

- Обратиться к частным лицам, выдающим денежные средства под расписку. В данном случае также следует приготовиться к высоким процентам, которые будут покрывать финансовые риски займодавца.

Таким образом, даже без кредитной истории можно получить заемные денежные средства

Важно понимать, что при первом оформлении кредитного договора формируется личное досье, от которого будут зависеть возможности получения финансовых средств в будущем, поэтому необходимо брать только ту сумму, которую можно вернуть без существенного ущерба для своего бюджета

Что делать, если отказали в кредите

Куда жаловаться, когда отказывают в кредите

Жалобы на работу банков принимают в:

- их головных офисах (региональных, центральных);

- судах;

- Роспотребнадзоре;

- ФАС;

- Прокуратуре;

- Центробанке.

Обращение целесообразно только тогда, когда нарушены права заемщика.

Как сделать, чтобы кредит одобрили

Поскольку как-то узнать, почему отказали в кредите, невозможно, следует подумать над тем, как сделать так, чтобы заявку на кредитование одобрили.

Для повышения шансов на одобрение кредитной заявки следует:

- обратиться к банку, предлагающему ставку выше средней. Такие организации более лояльны к соискателям;

- проанализировать все показатели, указанные выше, и по возможности улучшить их;

- избегать ошибок при заполнении анкеты;

- повысить качество кредитной истории;

- воздержаться от предоставления лишней информации;

- если в справке 2-НДФЛ отражена только часть зарплаты, предоставьте также и справку по форме банка;

- при наличии дополнительных источников дохода – укажите их;

- предоставьте дополнительные гарантии своевременности возврата долга – оплатите страховку, предоставьте поручителя или залог, привлекайте созаемщиков.

Где взять денег, когда не дают кредит

Если все банки отклоняют ваши заявки, можно пойти другим путем, обратившись к:

- МФО;

- кредитным картам;

- специальным онлайн-биржам, на которых частные лица предлагают взять в долг за определенную плату;

- к близким, к друзьям или к знакомым.

Как получить деньги через белых брокеров

Кто такие кредитные брокеры и как они работают

На сегодняшний день на территории РФ действует примерно 2.000 – 3.000 официальных и неофициальных кредитных брокеров. Данный показатель не является точным, поскольку кредитный брокер может являться частным лицом.

На сегодняшний день на территории РФ действует примерно 2.000 – 3.000 официальных и неофициальных кредитных брокеров. Данный показатель не является точным, поскольку кредитный брокер может являться частным лицом.

Вышеуказанные организации являются официальными. На рынке РФ функционирует много «псевдоброкеров», которые являются мошенниками. Иногда такие организации предлагают оформить кредитный договор и, например, оплатить 10-20% от суммы займа сразу же на их счета. Во-первых, нет гарантии, что клиент получит финансовые средства вообще. Во-вторых, если он их и получит, то придется платить значительно высший процент, чем в других организациях. К выбору организаций стоит относиться тщательно и лучше пользоваться услугами тех компаний, которые советуют знакомые или родственники. Также можно почитать отзывы об организациях на тематических форумах.

Помощь в получении займа от брокера

Брокеры имеют базу организаций, выдающие финансовые средства. После обращения клиента в компанию, брокер подбирает наиболее подходящий вариант для выдачи займа. Специализированные брокеры обладают отличными навыками правильного расчета по кредитам сразу в нескольких финансовых организациях или банках. Клиент, который обращается за помощью к брокеру, экономит время на поиски финансовой организации для выдачи денег.

Брокеры имеют базу организаций, выдающие финансовые средства. После обращения клиента в компанию, брокер подбирает наиболее подходящий вариант для выдачи займа. Специализированные брокеры обладают отличными навыками правильного расчета по кредитам сразу в нескольких финансовых организациях или банках. Клиент, который обращается за помощью к брокеру, экономит время на поиски финансовой организации для выдачи денег.

Брокеры консультируют клиента относительно правильности заполнения заявки на кредит. Брокер сопровождает весь процесс: от подачи заявки до получения кредита. Благодаря профессиональному консультированию брокером, клиент не тратит время на поиски финансовых организаций, а просто выбирает подходящий ему вариант.

Кредитный брокер берет плату исключительно за консультацию клиента и оформление необходимого пакета документов для выдачи займа

Важно заметить, что брокеры занимаются поиском частных лиц для выдачи денег поэтому, к брокерам можно обращаться за помощью, при этом следует тщательно относиться к выбору.

А может все-таки в банке?

Такой исход дела не исключен. Если отказали в одном банке не стоит терять надежды: попробуйте подать документы в иные банковские учреждения. Тем более, что в России существует немало программ, рассчитанных именно на заемщиков без кредитной истории.

Все существующие предложения правильно будет разделить на две группы:

- Кредитные карты, по которым можно до 300 000 рублей на нецелевые нужды.

- Потребительские займы, открывающие доступ к займам в сумме до 1,5 млн. рублей.

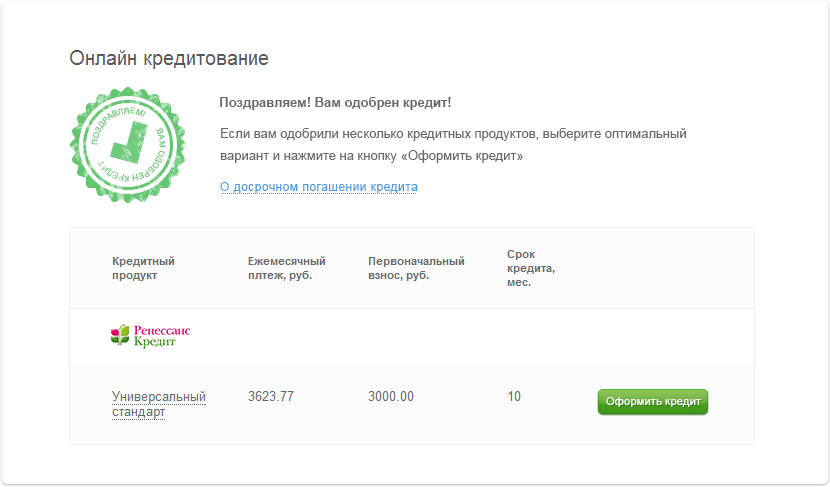

Для удобства сравнения мы собрали все действующие ныне выгодные программы кредитования без КИ в единой таблице.

Сравнительная таблица кредитных продуктов для клиентов «без КИ» от крупнейших банков России

| Банк | Сумма | Тип продукта | Процентная ставка |

| Совкомбанк | До 400 000 рублей | Потребительский заем | От 12% годовых |

| Ситибанк | До 1 000 000 рублей | Потребительский заем | От 16% годовых |

| Восточный экспресс | До 200 000 рублей | Потребительский заем | От 16% годовых |

| Ренессанс кредит | До 500 000 рублей | Потребительский заем | От 18,9% годовых |

| Промсвязьбанк | До 1 500 000 рублей | Потребительский заем | От 19,9% годовых |

| Тинькофф кредитные системы | До 300 000 рублей | Кредитная карта | От 24,9%годовых |

| Альфа-Банк | До 300 000 рублей | Кредитная карта | От 25,9% годовых |

| Ренессанс кредит | До 300 000 рублей | Кредитная карта | От 24,9% годовых |

При использовании указанных выше программ клиент просят представить только документы, удостоверяющие личность, справки о доходах и занятости. Запроса в БКИ банк не делает ввиду небольшой суммы кредита и завышенной ставки процента.

Важный момент: Брать потребительские кредиты в коммерческих банках выгоднее, чем в МФО не только из-за вполне умеренной ставки процента. Не стоит забывать и про то, что сроки погашения банковских займов на потребительские нужды – 3-5 лет.

Стоит добавить, что на более лояльные условия вправе рассчитывать те клиенты банков, которые:

- Имеют в этом финансовом институте свой расчетный счет.

- Являются участниками зарплатного проекта, курируемого данным банковским учреждением.

Итогом таких нехитрых манипуляций можно сформировать себе кредитную историю на небольших займах. В итоге простой путь к более крупным банковским продуктам, таким, как ипотека и автокредитования, и притом на льготных условиях будет открыт.

Важно помнить, что кредитная история действительна на протяжении 15 лет, после чего аннулируется. Следовательно, создать себе благовидное кредитное досье можно заранее, еще до того, как появится потребность в заемном финансировании

Почему не дают кредит с хорошей кредитной историей

В первую очередь, нужно проверить, а действительно ли у вас хорошая кредитная история.

- банк мог неправильно передать данные в БКИ

- на вас могли оформить займ мошенники

- произошла техническая ошибка

Так или иначе, если вы всегда вовремя вносили платежи по предыдущим займам, это еще не гарантия того, что у вас действительно хорошая кредитная история.

Вторая причина – у банков существует еще и свой скорринг – оценка клиента, на которую система (как правило, автоматизированная) ориентируется при принятии решения по заявке.

И даже у клиента с хорошей КИ, рейтинг может быть достаточно низким – из-за непогашенных штрафов, из-за неоплаченных счетов, из-за задолженностей по налогам. Даже из-за конкретной профессии, стажа или региона проживания.

Поэтому, если вы получаете отказ, стоит обратиться в агентство, которое не только предоставит вам отчет по кредитной истории, но и передаст информацию по банковскому скоррингу.

Третья причина – неудачное время. Да-да, у банков тоже есть свой план по кредитам. И ответом на вопрос, почему не дают кредит, может оказаться… уже закрытый план. Официально об этом объявить не могут, и просто отказывают даже потенциально хорошим клиентам.

Если нет никаких оснований для отказа, и вы подозреваете третью причину, просто обратитесь в другую организацию или подайте заявку через 1 – 2 месяца (если позволяет время).

Где и как можно выяснить, почему отказали в кредитовании

Можно ли узнать точную причину отказа в кредитовании

Точную причину отказа вычислить практически невозможно. Путем анализа отдельных факторов можно строить предположения. Но бывают отказы и при, казалось бы, идеальной картине.

1 – Проконтролировать соответствие требованиям кредитора

Одной из причин, почему могут отказать в кредите, является простое несоответствие требованиям банка. Такая ошибка характерна для онлайн-заявок.

2 – Проверить кредитную историю

Данные о кредитной истории хранятся в различных бюро кредитных историй (БКИ). О том, в какой конкретно организации находятся сведения о человеке, можно узнать на сайте некоторых БКИ, составив соответствующий запрос.

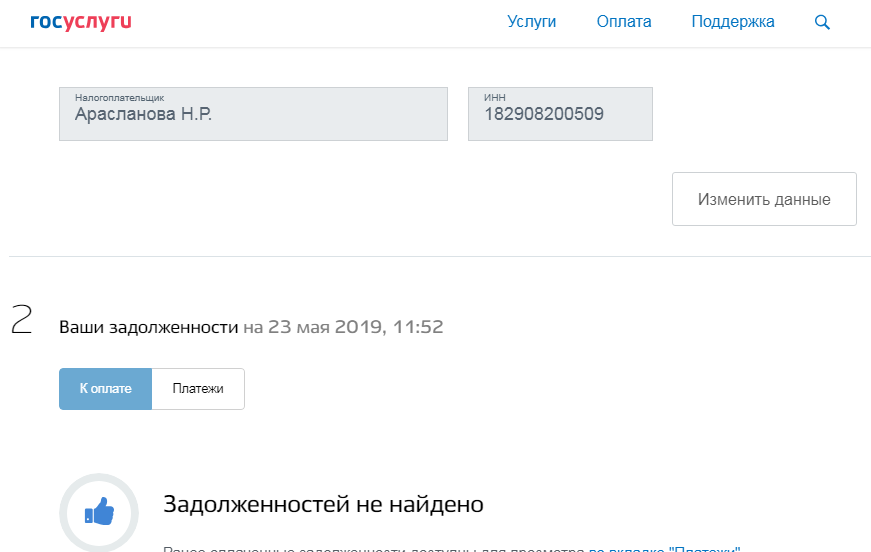

Получить отчет о качестве собственной кредитной истории можно, обратившись:

- на сайт Госуслуг (раздел «Услуги» – подраздел «Налоги и финансы» – категория «Сведения о бюро кредитных историй»);

- в личный кабинет интернет-банка, например, Сбербанка или «Тинькофф банка»;

- в БКИ.

Если данные размещены в нескольких БКИ, то следует направлять несколько запросов.

3 – Определить кредитную нагрузку

Центробанк рекомендовал кредиторам не повышать кредитную нагрузку населения. В результате банки отказывают тем, у кого после расчета по всем действующим обязательствам вместе с заявленным на жизнь остается менее 50-60% дохода.

Чтобы нивелировать влияние этого фактора, можно привлечь созаемщика, что увеличит совокупный доход, используемый для расчетов, поручителя или предоставить залог.

4 – Проверить неоплаченные штрафы и иные задолженности

Наличие задолженностей по штрафам или по судебным решениям воспринимаются как свидетельство тяжелого материального положения заявителя, что повышает риск невозврата займа.

Уточнить наличие подобных долгов можно на сайтах:

- Госуслуг в личном кабинете;

- ГИБДД;

- ФССП;

- .

5 – Убедиться в надежности работодателя

Еще одним фактором, почему не одобряют кредит, является надежность работодателя. Организацию можно проверить через:

- ГАС «Правосудие»;

- ФССП;

- ФНС на предмет регистрации юрлица или субъекта малого и среднего бизнеса, по поводу состояния обработки электронных документов по системе информирования банков;

- базу данных должников России;

- реестр недобросовестных поставщиков;

- МВД по поводу лиц, находящихся в розыске. В этой базе можно проверить руководящий состав компании, а также самого себя.

Косвенным признаком порядочности работодателя является совершение им отчислений в Пенсионный фонд. Суммы выплат находятся на фонда в личном кабинете.

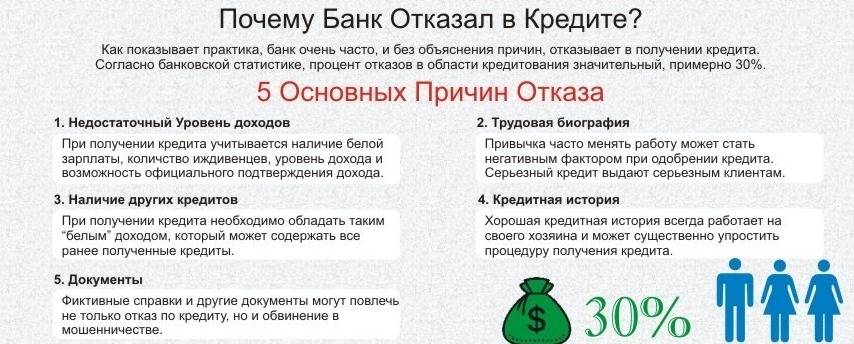

Дополнительные причины отказа

Довольно популярными причинами отказа в получении займа являются:

Довольно популярными причинами отказа в получении займа являются:

Предоставление для организации неправдоподобной информации считается мошенничеством, поэтому делать такого не стоит. При попытке обмануть банк можно ожидать стопроцентный отказ. Соответствующий уровень дохода, место работы и наличие стажа в разы увеличивает шансы на принятие заявки.

Даже при всех хороших показателях кредитной истории, непрезентабельный вид клиента или неадекватное поведение могут повлиять на удовлетворение заявки. Для получения кредита необходимо указывать исключительно достоверную информацию.

Как с помощью КИ узнать, почему банки отказывают в кредите

Ее нужно изучить на наличие просрочек. Если в истории отражено, что у Вас имеются просроченные платежи, большинство банков откажет Вам в кредите, либо предложит крайне невыгодные условия. Чтобы исправить ситуацию, погашайте задолженность.

Посмотрите, есть ли в досье информация о негативных кредитах. Так называют кредиты, по которым срок просрочки превышает 3 месяца, либо по которым дело дошло до судебного разбирательства. Исправить положение можно через улучшение кредитного досье. Это лучше делать с помощью небольших займов, которые Вы точно сможете выплатить.

Например, воспользоваться кредиткой или купить в кредит бытовую технику, можно также оформить небольшую сумму в МФО. Если погасите долг вовремя, вернете себе имидж заемщика, которому можно доверять.

Изучите персональную информацию в своей КИ на предмет достоверности и актуальности. Есть вероятность, что в КИ неправильно отражена фамилия, прописка или другие данные. Ошибку может допустить сам заемщик, когда заполняет анкетные данные, и банковский сотрудник, который заносит сведения с бумажного носителя в электронную базу.

Если банк проверяет информацию при поступлении заявки и обнаруживает несоответствия, система автоматически отказывает в кредите. При обнаружении ошибок заявите о находке в Бюро, в котором запрашивали КИ.

Если заемщик подает очередную заявку в банк и вносит в анкету новую персональную информацию, обновляется и его кредитное досье. Если эти данные меняются часто, банки не видят в этом ничего хорошего. Если у клиента регулярно меняется адрес или телефонный номер, учреждения могут увидеть в этом признаки мошенничества и отказать в выдаче заемных средств.

Если Вы хотите убедить кредитную организацию, что не являетесь ненадежным заемщиком, посетите его филиал и объясните, почему Вам приходится часто переезжать: например, Вы часто меняли регионы проживания из-за работы.

Также помогут следующие действия:

Проанализируйте свои займы. Найдите активные кредиты, изучите графики платежей.

Ознакомьтесь с причиной отказа. В кредитной истории есть раздел, в котором отражены заявки на кредиты и указан их статус (одобрены или отклонены). В случае отказа указывается одна из причин.

Они могут быть следующими:

Кредитная политика финансовой организации. Это значит, что в настоящее время кредитор не выдает заемные средства клиентам с такими параметрами. Причина отказа в кредите может заключаться в возрасте, регистрации, должности, уровне заработной платы и т.п. Это зависит от конкретного учреждения.

Чрезмерная кредитная нагрузка. Кредитор проанализировал уровень доходов потенциального заемщика и сумму платежей по уже оформленным займам, и обнаружил, что уровень долговой нагрузки превышает допустимые лимиты.

Кредитор проанализировал КИ и посчитал ее проблемной.

Данные, которые указал заемщик в заявке, не соответствуют данным, которые есть у банка.

Прочее. Такая причина указывается, если банк не выбрал одну из вышеперечисленных.

Самой популярной причиной отказа является первая. Она наиболее расплывчатая, к тому же, ее сложнее всего опротестовать. Часто указанная причина не помогает заемщику узнать, почему отказывают в кредите, и ему приходится перебирать все возможные варианты.

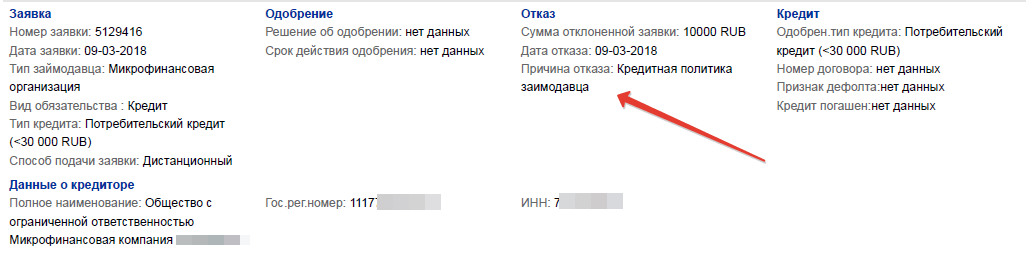

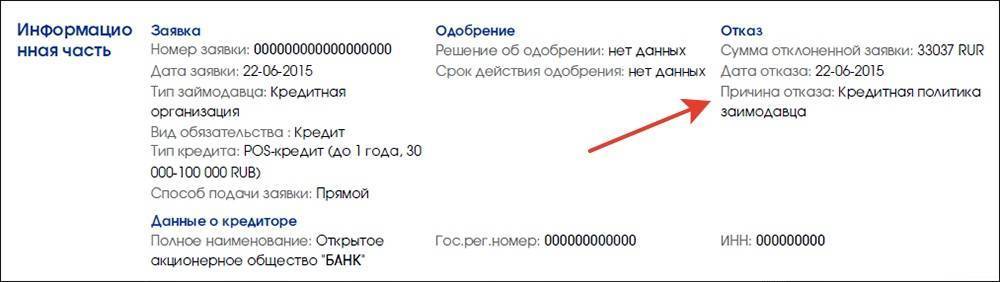

Изучаем причины отказа

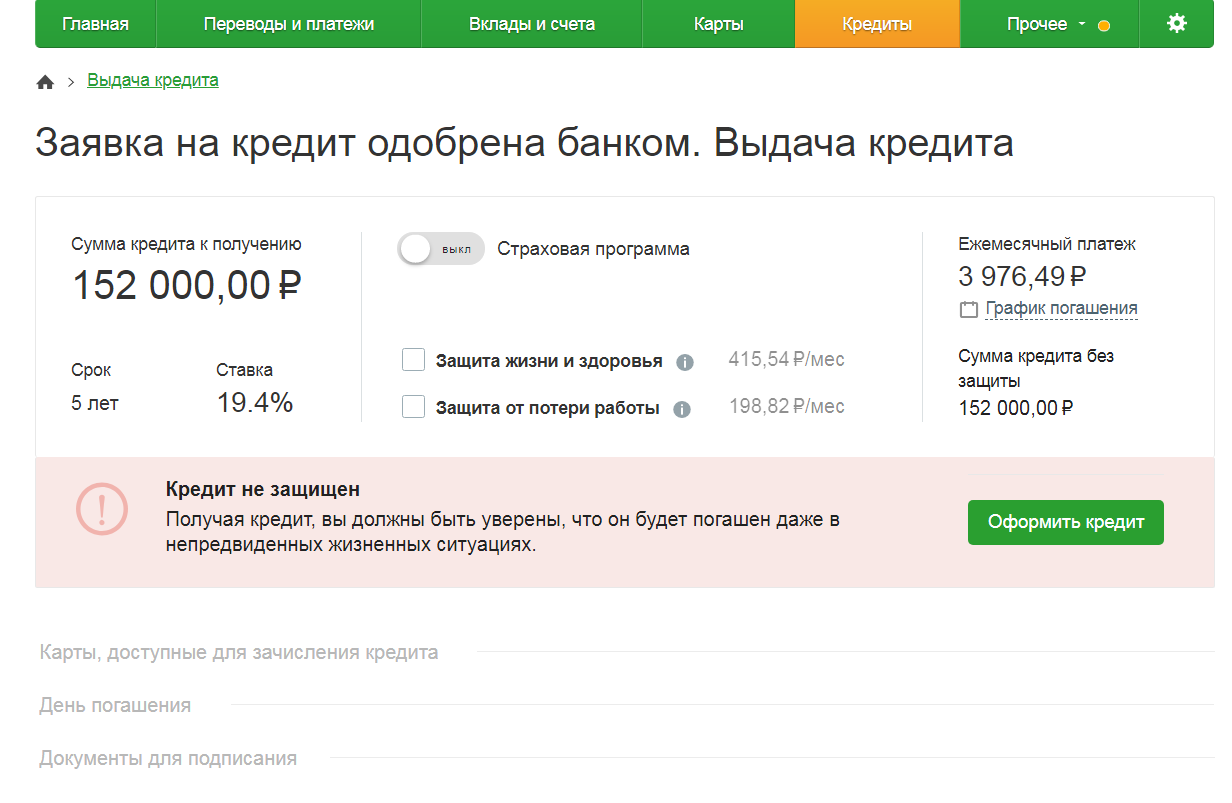

После раздела «Счета» вы встретите раздел «Информационная часть». Здесь отображаются ваши заявки на кредиты и их статусы — одобрены или отклонены. При отклонении заявки кредитор указывает причину:

У каждой отклоненной заявки пишут причину отказа

У каждой отклоненной заявки пишут причину отказа

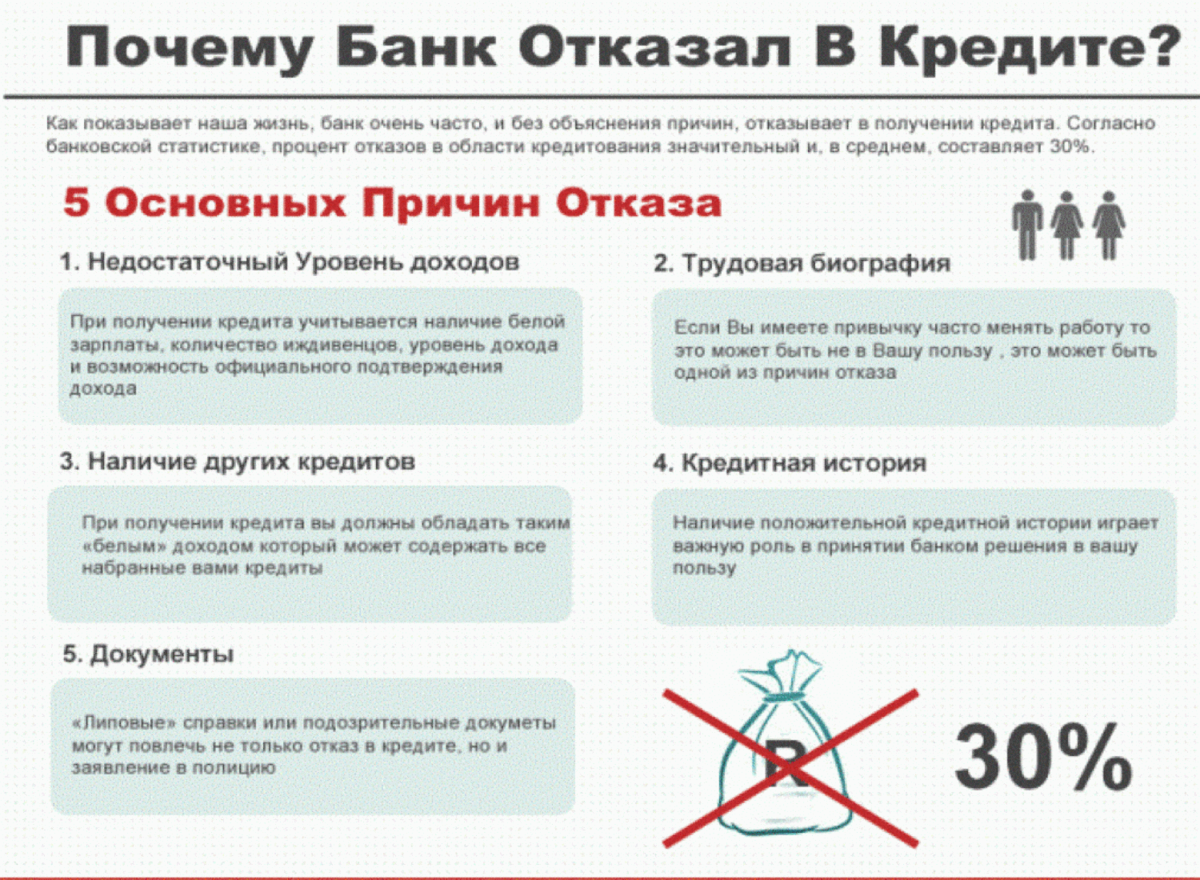

Есть пять причин отказа:

- Кредитная политика заимодавца — самая размытая формулировка. Она означает, что в данный момент банк не кредитует заёмщиков с вашими параметрами. Это может быть возраст, образование, доход, прописка и так далее.

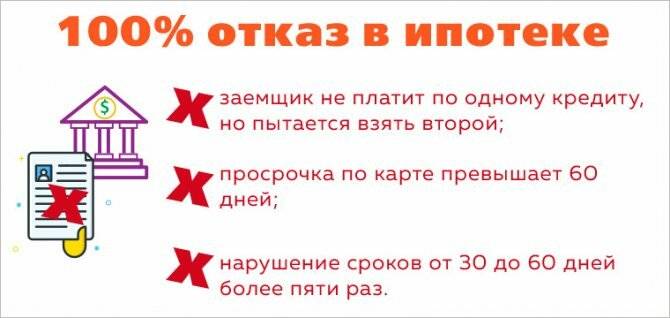

- Избыточная долговая нагрузка. Банк сравнил ваши доходы с платежами по кредитам и увидел превышение уровня кредитной нагрузки. Допустимый уровень — когда платежи по кредитам (включая планируемый кредит) не превышают 35% доходов.

- Кредитная история заёмщика. Банк изучил вашу кредитную историю и счёл её недостаточно положительной.

- Несоответствие информации о заёмщике, указанной заёмщиком в заявлении, сведениям, которыми располагает заимодавец (кредитор). Что делать с этой причиной, мы рассказали выше — в разделе «Проверяем персональную информацию».

- Прочее. Кредитор не смог выбрать одну из четырёх причин.

По моим наблюдениям, самая частая причина отказа — кредитная политика заимодавца. Наверное, потому, что она самая «вместительная» и безапелляционная. Увы, эта причина не даёт конкретного направления для анализа, поэтому заёмщику придётся перебирать все возможные варианты отказа.

Когда банки предварительно одобряют кредит, но затем отказывают?

- Вы не подходите под требования банка.

- Вы не можете предоставить весь пакет документов, который необходим.

Кроме того, кредит могут одобрить, но на худших для вас условиях. Максимальную сумму снизят, а процентную ставку повысят. И это будет законно.

Что означает — не подходить под требования банка? Сами эти требования банки нигде не публикуют, но основные известны:

- Заемщик страдает психическим заболеванием.

- У клиента отсутствует какая-либо собственность.

- На человека оформлены фиктивные или не ведущие деятельность организации.

- У человека много непогашенных кредитов на руках.

- Заемщик работает по опасной профессии.

- Человек регулярно берет кредиты и погашает их досрочно — для банков это не слишком выгодно.

- Отсутствует постоянная регистрация по месту жительства.

- Доход небольшой или не подтверждается справками.

- Отсутствует официальная работа.

- Плохой кредитный рейтинг самого заемщика и/или его супруга (супруги).

- Кредитная история вообще отсутствует.

- Неподходящий возраст (больше 60 лет или меньше 21 года).

- Многочисленные штрафы и взыскания по суду.

- Наличие непогашенной судимости.

- Банк выявил недостоверные сведения в анкете.

Мы привели в лучшем случае половину возможных причин для отказа в кредите из-за несоответствия требованиям банка.

Вас заинтересует: Где взять потребительский кредит под маленький процент в 2020 году

Почему не одобряют кредит

Причины, почему банки не одобряют кредит, бывают разные. Есть очевидные: предоставление ложных сведений, судимости, отсутствие работы. Мы расскажем о менее очевидных и более распространенных: проблемы с кредитной историей, низкий доход и ненадежная по мнению банка компания.

Плохая кредитная история

Кредитная история — документ, который фиксирует ваше поведение как заемщика. В нее попадают данные о ваших кредитах, платежам по кредитам и просрочкам платежей.

В первую очередь банк обращает внимание на просрочки. Если на момент обращения за новым кредитом у вас найдут просрочки по старым, готовьтесь к отказу

Просрочки в недалеком прошлом тоже учитываются банком, даже если кредит уже выплачен. В старых кредитах банки смотрят на глубину просрочки. В пределах допустимого задержка платежа на две-три недели. Если задержка от трех месяцев, банк не одобрит кредит. Исправить ситуацию поможет время (с годами просрочки теряют актуальность) и специальные программы микрокредитования.

Как ни странно, плохой кредитной историей банки считают и пустую кредитную историю. Если вы никогда не оформляли кредиты, не оставляли заявки на кредиты и не пользовались кредитками, скорее всего, у вас пустая кредитная история. Почему это плохо? Потому что вы для банка непредсказуемый заемщик. Банку сложно спрогнозировать, насколько исправно вы будете возвращать заемные деньги.

Дополнительная информация: статья Как исправить кредитную историю и получить кредит

Низкие доходы

Банк соотносит запрашиваемую сумму кредита с вашим доходом. Логично, что чем меньше ваша зарплата, тем меньшую сумму вы можете получить. Скорее всего, вам предложат кредитную карту или небольшой.

Допустим, вы зарабатываете 50 000 рублей и хотите взять автокредит на год. Прикинем, на какую сумму вы можете рассчитывать. Обычно верхняя планка платежей по кредитам — 40% от вашего дохода. Это что-то вроде банковского стандарта. При процентной ставке 25% годовых вы можете рассчитывать на кредит примерно 200 000 рублей. Запросите 500 000 — получите отказ.

У вас может быть большая зарплата, но если ее весомая часть уже уходит на кредиты, банк это учтет. Сумма кредита будет соразмерна доходу после вычета платежей по кредитам. Совет: забудьте про липовые справки о доходах. Банк сверяет вашу зарплату с отчислениями в пенсионный фонд.

Ненадежный работодатель

Бывает так: зарплата высокая, а банки все равно отказывают в кредите. Возможно, причина в работодателе. Банк проверит финансовое состояние вашей компании и если сочтет его не очень стабильным, откажет в кредите.

Особенно тщательно банк проверяет небольшие компании. Смотрит данные о банкротстве, налоговые и пенсионные отчисления, арбитражные дела.

Проверят, работаете ли вы в компании, на какой должности и с какой зарплатой. Не рекомендуем обращаться за кредитом, если в компании вы проработали меньше полугода. Банк считает, что чем больше ваш трудовой стаж в одной компании, тем прочнее ваше положение.

Взять кредит у частных лиц под расписку

Предоставить деньги человеку может специальная организация или частное лицо. Если ранее можно было занять денег у знакомых или родственников, то сейчас их занять можно даже у третьих лиц. В роли заемщика выступает финансово обеспеченный человек, который имеет достаточное количество наличных средств, для выдачи займа.

Предоставить деньги человеку может специальная организация или частное лицо. Если ранее можно было занять денег у знакомых или родственников, то сейчас их занять можно даже у третьих лиц. В роли заемщика выступает финансово обеспеченный человек, который имеет достаточное количество наличных средств, для выдачи займа.

Заемщики получают определенную прибыль, за счет выплачиваемых клиентом процентов. Когда человеку срочно нужна определенная сумма денег, он может воспользоваться услугами частных лиц, оформив при этом расписку. По сравнению с займом в банке, частные лица устанавливают меньшие проценты. В данном процессе, человеческий фактор также играет роль, поскольку клиент может внушить доверие и объяснить, для каких целей ему требуются финансовые средства.

Чтобы найти человека, который сможет выдать финансовые средства на определенный срок, стоит почитать тематические форумы, где частное лицо сразу оглашает условия выдачи займа и процентную ставку. Также поиском частных лиц можно заняться в сообществах социальных сетей. Требуемый клиенту заемщик может находиться «в сети» или заранее опубликовать номер телефона. Связаться с заемщиком не составит труда, а в телефонном режиме можно будет обсудить все детали будущей сделки.

Четвёртая причина — это ложь, просрочки и недобросовестность

Если есть просрочки, данные об этом вносятся в кредитную историю, а значит, клиенту могут отказать в кредите именно по этому основанию, сказала руководитель компании «Стопдолг» Валентина Зебницкая.

Алексей Грибков посоветовал запросить отчёт из кредитного бюро, чтобы понять, как история займов выглядит для банка: «Если действительно видны просрочки, самый лучший способ — взять кредитную карту с небольшим лимитом, сделать покупку на 5–10 тыс. рублей и аккуратно выплачивать долг по ней в течение шести месяцев. Мониторить свою кредитную историю можно и в режиме реального времени с помощью специальных сервисов».

Банкротство

Банкрот обязан предупреждать сотрудников банка о своём статусе — в противном случае в его действиях будет состав преступления, сказала Ольга Туренко. По её словам, один из вариантов — это исправление кредитной истории, услуга, которую предоставляет ряд банков. Но это процесс затратный и длительный, который может и не принести результата, отмечает эксперт.

Исправить кредитную историю — не означает, что историю о просроченных платежах навсегда удалят — она всё равно останется в базе, отметила Елена Веревочкина, управляющая Санкт-Петербургским филиалом РГС Банка.

«На рынке есть банковские программы, которые предполагают поэтапную выдачу небольших кредитов заёмщикам с плохой кредитной историей. Изначально выдается кредит на сумму до 10 000 на срок не более 10 месяцев. После погашения первого кредита выдается второй кредит на сумму 20 000 руб., далее третий — на 60 000 руб. Это шанс показать банкам идеальную платёжную дисциплину, которая будет отражена в кредитной истории», — объяснила она.

Высокая долговая нагрузка

Долговая нагрузка — это процент зарплаты, который вы отдаёте банкам по всем кредитам. Как правило, разрешённый максимум — это 30–40% заработка, иначе, как показывает опыт банков, заёмщик перестаёт платить.

Мошеннические действия

Служба безопасности может усмотреть мошеннические действия, например, в многократных задержках по предыдущим ссудам, объяснил Масленников

«Если именно это случилось, важно как можно быстрее погасить проблемный кредит, а затем предоставить объяснения нарушения обязательств. Например, банк может отнестись более благосклонно к клиенту, который не выплачивал долг во время болезни, но теперь полностью здоров и может предоставить справки об этом», — сказал он