Государственный банк: что это

Государственными банками с частичным участием государства считаются учреждения, в которых не менее 51 процента капитала находятся во владении государства. Есть ли в России такие организации?

Конечно же, есть, к ним относятся: Центральный банк России, Россельхозбанк и многие другие. С помощью таких учреждений государство может претворять в жизнь реализацию крупных проектов, влиять на депозитные ставки, устанавливать проценты на кредиты.

Частные лица и крупные предприниматели, выбирая банк для кредитования или расчетов, предпочитают иметь дело именно государственным банкам. Из-за следующих преимуществ:

- высокая защищенность денежных средств;

- стабильные проценты по вкладам;

- низкие кредитные ставки.

Банковские структуры, в которых государству принадлежит весь капитал (100 процентов активов) являются полностью государственными. Все остальные учреждения можно назвать коммерческими, с той разницей, что:

- если государство имеет в банке долю капитала, превышающую 50 процентов, оно может полностью взять на себя функции по управлению организацией;

- если доля государства составляет более 25 процентов активов конкретного учреждения, оно получает возможность накладывать вето на любые решения руководства.

Банк-пылесос

Крупнейшим частным банком России «Открытие» стал в 2010-х годах, вобрав в себя более десяти финансовых организаций самой разной прибыльности. В 2008 году банк «Открытие» стал первым частным банком, который провел процедуру санации другого частного банка — «Русского банка развития».

Процедуру санации обычно проводит Центробанк — для спасения проблемных банков. Им оказывается финансовая помощь от Агентства страхования вкладов или привлеченных инвесторов, в результате организации в 99 % случаев меняют своего владельца.

Учитывая масштабы деятельности крупнейшего частного банка, санацию проводил Центробанк. Причем по новой схеме, утвержденной в том же 2017-м. По новому закону ЦБ РФ получил право осуществлять санацию самостоятельно, без привлечения сторонних инвесторов, и в случае с «Открытием» этим правом воспользовался.

Источники

- Батыр, К.И. Всеобщая история государства и права / К.И. Батыр. – М.: Былина, 1996. – 416 c.

- Илларион Васильевич Васильев Фемида, или Начертание прав, преимуществ и обязанностей женского пола в России на основании существующих законов; ИЛ – Москва, 2015. – 445 c.

- Маковик, Р.С. Изоляция личности в российском праве и законодательстве / Р.С. Маковик, Н.Р. Бессараб. – М.: Экзамен, 2007. – 320 c.

- Игнатюк Н. А. Государственно-частное партнерство; Юстицинформ – М., 2012. – 583 c.

- Мансухани, Р.Г. Золотое правило инвестирования / Р.Г. Мансухани. – М.: Церих, 1991. – 756 c.

Выгодные предложения

Вклады Все вклады банка в России

Вклад «Помню. Горжусь»

Лицензия №1481

Все вклады банка в России

Ипотека Все ипотечные программы банка в России

Льготная ипотека с господдержкой

Лицензия №2209

Все ипотечные программы банка в России

Кредиты наличными Все кредиты наличными банка в России

Кредит «Наличными» 7,2

Преимущества:

Оформление кредита за 1 визит в банк. Досрочное погашение без комиссии

Лицензия №1000

Все кредиты наличными банка в России

Кредитные карты Все кредитные карты банка в России

Карта возможностей

Лицензия №1000

Все кредитные карты банка в России

Дебетовые карты Все дебетовые карты банка в России

Мультикарта ВТБ

Лицензия №1000

Все дебетовые карты банка в России

Отличия государственных и негосударственных банковских организаций России

Формальным отличием государственных банков от коммерческих является наличие доли правительства России в управлении. Госбанки России, учреждения с госучастием предоставляют кредитные продукты по сниженной процентной ставке, что обусловлено льготными условиями работы. Обычные коммерческие организации устанавливают высокие ставки по потребительским кредитам, что позволяет компенсировать убытки по невозвратным займам.

Существует также политический фактор, отличающий государственные учреждения от негосударственных. Правительство Российской Федерации может законодательно утвердить обслуживание в госбанке определенную категорию граждан, что ударит по другим коммерческим банковским организациям.

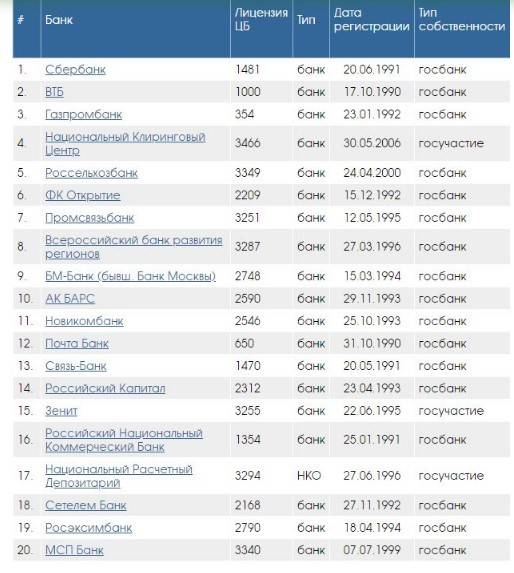

Список Банков с государственным участием

Государственные банки или банки с господдержкой, конечно, вызывают большее доверие у населения. Они относятся к самой безопасной категории кредитных организаций, так как госучастие обеспечивает им некоторые преимущества.

Далее рассмотрим какие банки относятся к данной категории.

Список государственных банков России практически не меняется и классифицируется по степени участия государства:

- В силу закона

- Полное участие

- Частичное участие

- Косвенное участие

- Контроль государства

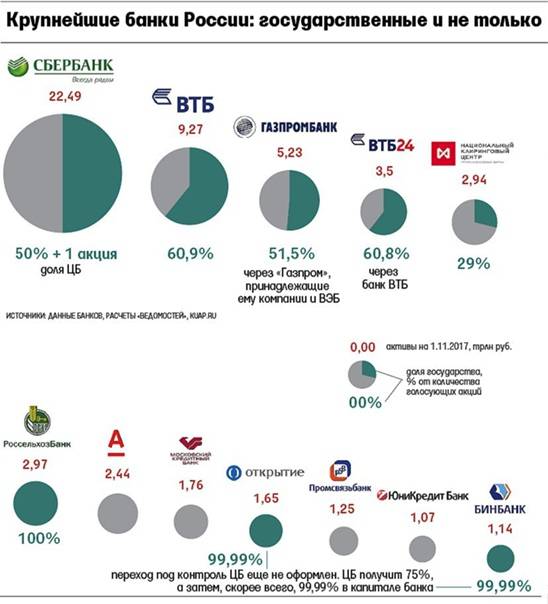

К первому варианту относятся банки, которые сами созданы на основании соответствующих федеральных законов. И государство в них не участвует, а они сами олицетворяют государство: Центральный банк. Ко второму способу относятся банки, где государство владеет 100% акций банка. Например, Россельхозбанк или РНКБ.

Частичное – это наличие у государства контрольного пакета акций. Классический пример такого банка – это Сбербанк.

Хотя все и считают его государственным, на самом деле государству принадлежит лишь 52,32% его акций в лице Банка России. Но при этом никто не считает Банк Российский капитал государственным, а ведь доля участия в нём государства в лице АСВ – 100%.

Косвенное – это когда государственное участие происходит через одну из подконтрольных организаций, а не на прямую.

Самый понятны пример это банки группы ВТБ. Так, более 99% акций ВТБ24 принадлежит ВТБ. В свою очередь государству принадлежит 60,9% самого ВТБ. Следовательно, государству принадлежит и ВТБ24. Есть и более сложные конструкции – Почтобанк. Более 96% его акций принадлежит 96,784% Связь-Банку. Акции самого Связь-Банка принадлежат Внешэкономбанку (более 99%). А Внешэкономбанк уже является государственным действуя на основании специального федерального закона.

Контроль. В эту категорию можно отнести те организации, в которых назначена временная администрация, например, на время санации АСВ или после отзыва лицензии.

Банки с господдержкой список 2017

| Банк | Доля участия |

В силу закона | |

| Банк России (Центральный банк Российской Федерации) | 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» |

| Внешэкономбанк (Банк развития и внешнеэкономической деятельности) | (деятельность регулируется специальным законом №82-ФЗ “О банке развития”) |

Полное участие | |

| АО “Россельхозбанк” | 100% акций, имеющих право голоса (Росимущество) |

| РНКБ Банк (Российский Национальный Коммерческий Банк) | 100% (Росимущество) |

| АКБ «РОССИЙСКИЙ КАПИТАЛ» | 100% Государственная корпорация «Агентство по страхованию вкладов» |

Частичное участие | |

| АО “МСП Банк” | 100% Внешэкономбанк |

| АО РОСЭКСИМБАНК | 100% Внешэкономбанк |

| АО “ГЛОБЭКСБАНК” | 99,99% у Внешэкономбанка |

| ПАО АКБ “Связь-Банк” | 99,6504% – акций у Внешэкономбанка |

| ПАО “Крайинвестбанк” | 98,04% – Краснодарский край |

| Акционерное общество «Всероссийский банк развития регионов» (ВБРР) | 84,67% принадлежит НК «Роснефть» |

| ОИКБ “Русь” | 65,53% Оренбургская область |

| ВТБ (ПАО) | 60,93% акций принадлежит государству (Росимущество) |

| АК БАРС | 54,81% Республика Татарстан |

| Сбербанк | 52,32% принадлежит Центробанку |

| АКБ “НОВИКОМБАНК” | 51,92%: 30,65% Государственная корпорация «Ростех», 21,27% АО «Рособоронэкспорт») |

| КБЭР “Банк Казани” | 49,1184% Город Казань |

| АО Газпромбанк | 45,7321% акций: 35,5414% – ПАО Газпром, 10,1907% – Внешэкономбанк |

| Хакасский Муниципальный Банк | 37,95% г. Абакан |

| АО “Рускобанк” | 25% (+1 акция) Ленинградская область |

Косвенное участие | |

| ОАО “Банк Москвы” | 100% принадлежит ВТБ |

| АО ГБП Ипотека | 100% – Газпромбанк |

| РНКО “Нарат” | 100% АК БАРС |

| ВТБ 24 | 99,9269% принадлежит ВТБ |

| АО АКИБ “Почтобанк” | 96,784% принадлежит АКБ «Связь-Банк» |

| ПАО «Дальневосточный банк» | 70,26% у ВБРР |

- https://www.credits.ru/publications/376574/banki-s-gosudarstvennym-uchastiem-blizhe-ili-dalshe-ot-naroda

- http://1eb.ru/bank/2393-banki-s-gosudarstvennym-uchastiem-spisok-2016

- https://mainfin.ru/wiki/term/gosudarstvennye-banki-rossii-spisok-2015-goda

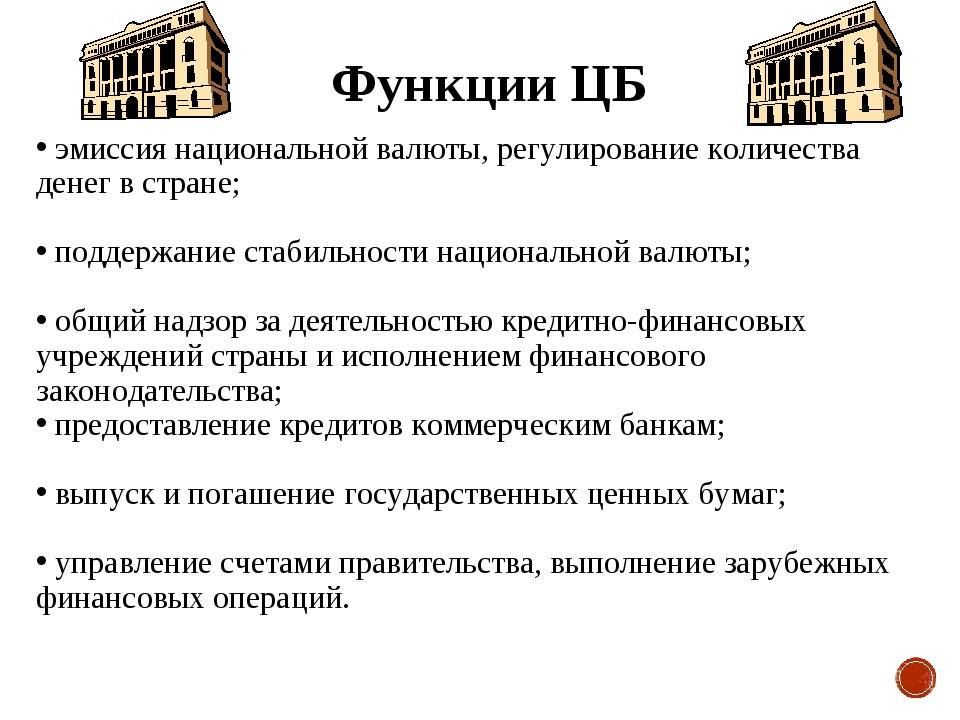

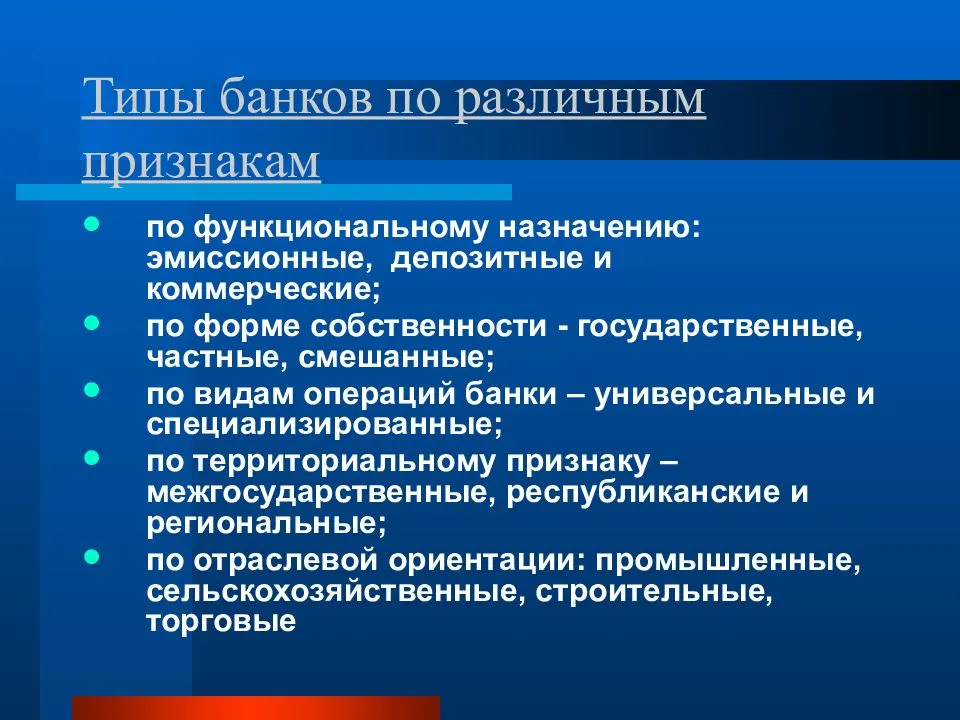

Виды банков

В России двухуровневая банковская система: первый уровень — Центральный банк, второй — коммерческие банки. У каждого свои функции.

Центральный банк. Банк России — главная кредитная структура государства. Он помогает власти разрабатывать меры сдерживания инфляции, но остается независимым: правительство не отвечает по обязательствам Центробанка, а Центробанк — по обязательствам правительства.

Что такое Центробанк и кто может взять в нем кредит

Банк России может выдавать кредиты другим государствам, а населению — нет. Вот что он делает внутри страны:

- Принимает решение об эмиссии, то есть выпуске денег, определяет вид банкнот и номинал.

- Контролирует уровень инфляции: удерживает курс рубля стабильным и устанавливает ключевую ставку.

- Контролирует кредитные организации. ЦБ проверяет, чтобы все участники финансового рынка соблюдали закон. Он выдает лицензии и выпускает нормативно-правовые акты, которые регулируют финансовые отношения. Например, составляет инструкции и положения о порядке работы банков.

В кризисной ситуации Центробанк может кредитовать коммерческие банки.

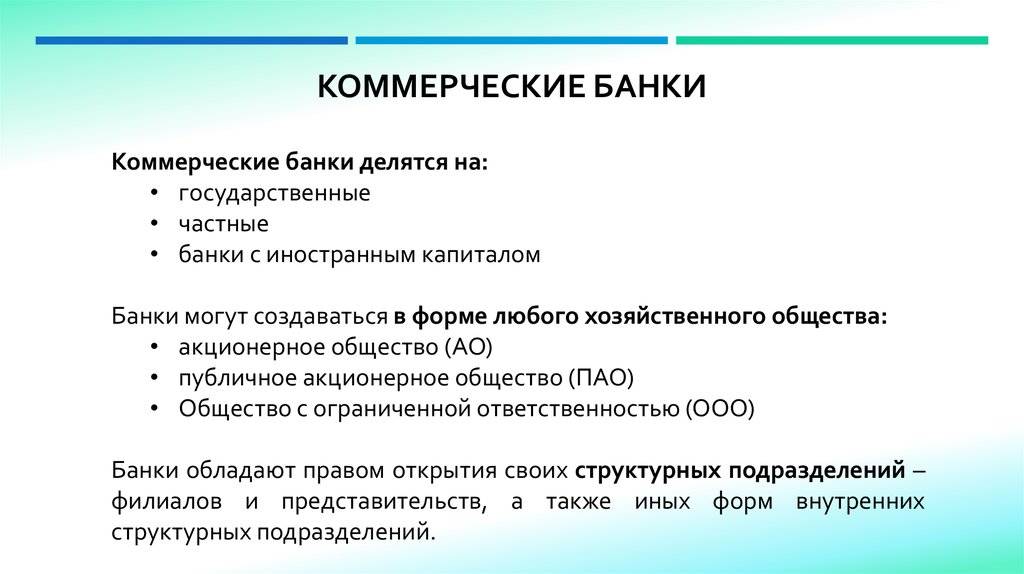

Коммерческий банк. Это частный банк, который оказывает услуги физическим и юридическим лицам: размещает денежные средства на вклады, выдает кредиты, обслуживает счета, обменивает валюту и консультирует по финансовым вопросам.

ФЗ о банках и банковской деятельности

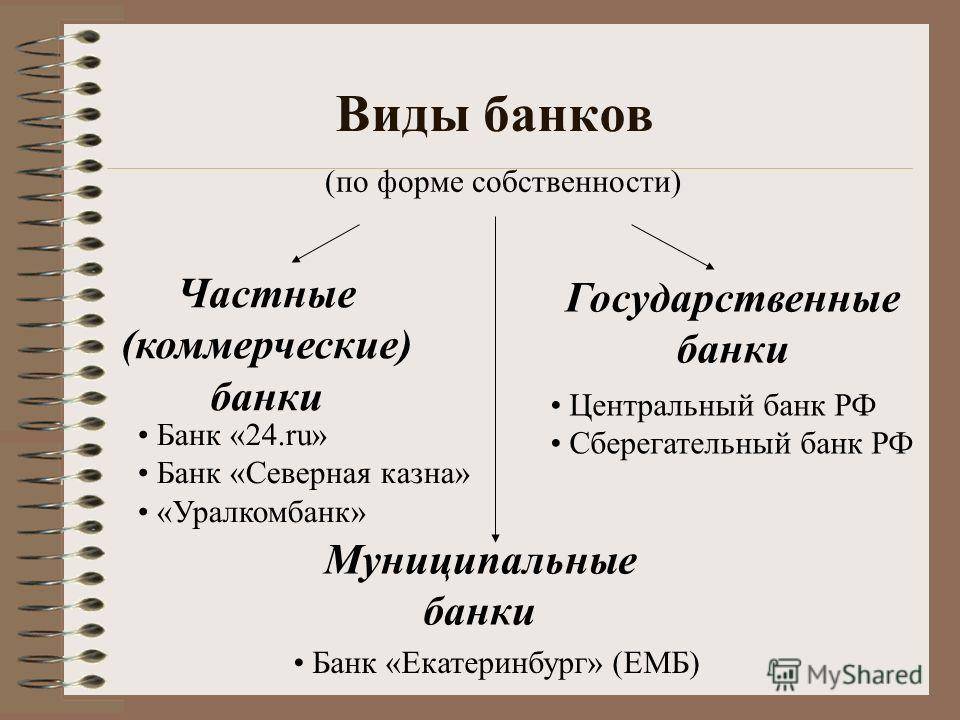

Коммерческие банки бывают государственными, муниципальными и частными — форма собственности зависит от того, кто создал организацию и владеет ее акциями.

Чтобы банк мог работать, он должен получить лицензию Центробанка. Есть два вида лицензии: базовая и универсальная.

В базовой лицензии есть ограничения: например, нельзя обслуживать иностранных клиентов и открывать филиалы за рубежом. Минимальный уставный капитал при базовой лицензии — 300 млн рублей.

Универсальная лицензия позволяет совершать все виды банковских операций, в том числе и международные. Минимальный уставный капитал при такой лицензии — 1 млрд рублей.

Банки могут быть специализированными и универсальными. Специализированные банки выбирают одно направление. Выделяют три вида таких банков:

- Сберегательные. Сберегательные банки предлагают самые выгодные условия по вкладам. Чтобы получить прибыль, они используют полученные деньги для оформления кредитов другим клиентам.

- Инвестиционные. Это кредитные организации, которые специализируются на фондовых операциях. Они не выдают кредиты и не предлагают вклады. Инвестиционные банки помогают бизнесу выпускать акции и облигации.

- Ипотечные. Ипотечные банки предлагают бизнесу и физлицам крупные кредиты для покупки недвижимости.

Иногда выделяют еще один вид — банк потребительского кредита. Такие банки берут кредит в другой организации и из этой суммы предлагают клиентам-физлицам рассрочку на короткий или средний срок. Например, на покупку кофемашины для дома.

Универсальные банки работают со всеми направлениями.

Современное функционирование Сбербанка

СБ благополучно переступил границу XXI века. Новая веха в развитии коммерческой компании полна событий. Большинство из них связаны с внедрением новых технологий и открытию подразделений по всему миру. Ещё в начале нового тысячелетия Сбер вышел за рамки Российской Федерации, постепенно завоёвывая не только отечественный, но и международный рынки.

В России

На сегодняшний день в состав СБ на территории РФ входит 12 банков территориального значения. Все они разветвляются на 14 000 подразделений, располагающихся в 83-х субъектах РФ. По данным статистики, Сбербанк вошёл в пятёрку крупнейших работодателей страны. Для каждой 150-й семьи России он является одним из источников доходов. В РФ количество розничных клиентов финучреждения доходит до 88 000 000 граждан. Не менее впечатляющая цифра, отражающая количество корпоративных клиентов эмитента, – 2 300 000.

Если рассматривать активы Сберба в совокупности всех активов банков России, то не долю эмитента приходится 30%. На сегодняшний день это крупнейший кредитор государства. 45% всех заёмщиков РФ оформили кредитный договор в Сбербанке. 56% ипотек страны зарегистрированы в СБ, здесь же числится 34% всех российских корпоративных займов.

За рубежом

Сегодня Сбербанк признан одним из крупнейших международных финансовых институтов. Его сеть распространилась далеко за пределы России. Ещё в самом начале XXI века его филиалы располагались на территории Германии, Украины, Казахстана, Украины и Белоруссии. В 2010 году открывается представительство в Пекине. Следующая на очереди Индия, где также был зарегистрирован филиал.

СБ вошёл в топ-25 наиболее продвинутых мировых брендов. На настоящий момент он представлен в 22 странах мира, где располагаются представительства, дочерние предприятия и филиалы. Помимо названых выше государств, задействованы многие страны СНГ, Великобритания, США, Турция (DenizBank) и другие. Во всём мире услугами Сбера пользуется более 150 000 000 граждан различных стран.

История и сфера деятельности

Прежде всего, стоит рассказать, когда появился Сбербанк и почему он стал настолько популярным среди граждан России. История основания финансового учреждения началась ещё во времена СССР, когда все организации с экономической деятельностью подчинялись руководству страны.

После распада СССР началось массовое создание акционерных обществ, и собственно в этот промежуток времени Сбербанк стал независимым и самостоятельным коммерческим учреждением. На сегодняшний день компания является лидером на российском финансовом рынке, контролируя сорок шесть процентов частных вкладов по всей стране. Что касается кредитной сферы, то каждый третий займ, а точнее тридцать восемь процентов от общего количества, оформляется в Сбербанке.

Из всего многообразия финансово-кредитных учреждений к государственным российским относится один Россельхозбанк. Это акционерная организация, но единственным ее акционером является государство, представленное в лице Росимущества.

Сбербанк России — это самое крупное кредитно-финансовое учреждение страны. Полное его название — публичное акционерное общество (ПАО). Это означает, что данная организация основана на принципах:

- неограниченного количества акционеров;

- свободного обращения акций;

- отсутствия требований внесения денег при формировании уставного капитала, регистрации или открытии накопительного счета.

Таким образом, ответ на вопрос, сбербанк частный или государственный банк, однозначен. Поскольку акциями могут владеть разные физические и юридические лица, то данная организация не может быть государственной.

За долгую историю Сбербанка его статус менялся неоднократно. Возникнув в 1842 году в качестве системы сберкасс, в первые годы существования СССР эта организация стала частью финансовой госсистемы.

В следующий раз изменение статуса произошло в годы перестройки. В 1991 году состоялось собрание акционеров, на котором было принято решение об учреждении Акционерного коммерческого Сберегательного банка. Так Сбербанк стал акционерным обществом с разными акционерами. В 1992 году было принято решение об упразднении такого учреждения в системе уже не существующего СССР.

В 2010 году этот банк приобрел статус открытого акционерного общества. Спустя 5 лет он опять изменил статус, став публичным акционерным обществом.

Таким образом, за более чем полтора века это самое старое финансовое учреждение России много раз меняло свой статус. Однако неизменным оставалось одно — это был самый популярный банк страны, концентрировавший большую часть финансовых потоков.

Компания входит в топ пятнадцать самых дорогих брендов, существующих в мире, а общая стоимость активов оценивается в примерно двенадцать миллиардов долларов. На первое мая 2017 года Сбербанк имеет больше четырнадцати тысяч филиалов по всей стране и четырнадцать дочерних предприятий. В последнее время корпорация открыла множество представительств за границей, включая Европейские и Азиатские страны, в частности, столицу Китая — Пекин. Именно благодаря такой популярности для некоторых вкладчиков очень актуален вопрос является ли Сбербанк государственным банком, и кто по закону должен регулировать его деятельность.

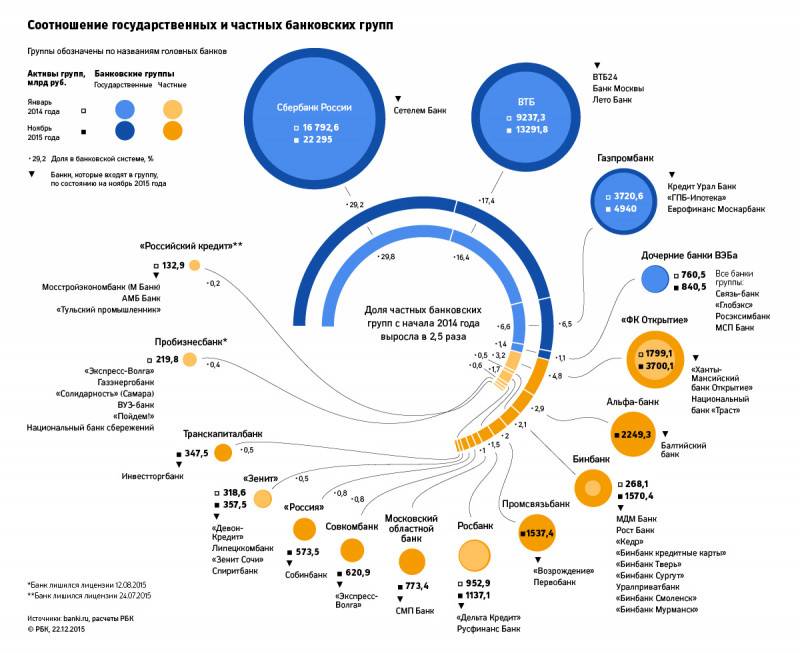

Сбербанк занимает первое место в стране по объему капитализации предприятия — 28,5 трлн рублей. Для сравнения, второй банк России — ВТБ — имеет «скромную» капитализацию в 14,4 трлн рублей. Третий, Газпромбанк, отстает еще больше — 6 трлн рублей. Все остальные организации делят между собой относительно небольшие объемы рынка.

Общие сведения

Сегодня это, без преувеличения, флагман отечественного финансового рынка, который держит под своим контролем 46% вкладов частного характера в России. 38% всех займов в сфере кредитов оформлены в Сбербанке.

СБ относится к ТОП-15 наиболее дорогостоящих брендов во всём мире. 12 миллиардов долларов – такова суммарная стоимость его активов.

На момент 01.05.2017 в состав Сбербанка входит больше 15000 филиалов, находящихся во всех уголках страны, и 14 предприятий-“дочек”. Открыто большое количество представительских пунктов за рубежом – в том числе в Европе и Азии. Своё представительство Сбербанк имеет в Пекине, в частности. 110 миллионов людей являются клиентами Сбербанка.

Услуги

Банк активно развивает свои технологии и на текущий момент его клиенты могут пользоваться следующими разработками:

- Сбербанк Онлайн – им пользуется больше 13 миллионов людей;

- мобильное приложение;

- сервис СМС-оповещений – наиболее используемая услуга;

- терминалы в количестве 86000 по всей стране.

Банки с государственным участием, лучше коммерческих?

Мы не будем рассматривать ситуации, когда какой-либо банк предлагает особенные условия для сотрудников организаций, имеющих расчетный счет в данном банке. Корпоративные предложения многочисленны и разнообразны и нет нужды анализировать их – вы же не станете менять работу только потому, что для корпоративных клиентов ставка по кредиту ниже, чем для всех остальных.

Мы попробуем встать на сторону гражданина, не имеющего преференций и выбирающего среди банковских продуктов наиболее подходящий.

Есть мнение, что банки с долей участия государства в уставном капитале, привлекательнее, чем чисто коммерческие.

Мнение это достаточно распространено, и зачастую граждане обращаются в конкретный банк не потому, что там выгоднее разместить средства или кредитоваться по сравнению с другими кредитными организациями, а потому, что есть надежда на то, что государство в качестве акционера дает какие-то дополнительные гарантии или привилегии клиентам банка. Попробуем разобраться в этом вопросе.

Для сравнения выберем несколько банков с государственным участием – СбербанкРоссии (доля государства 60,25%), Газпромбанк (прямого участия нет, но ОАО «Газпром» имеет 41,73% акций банка, а государство – 50%+1 акция ОАО «Газпром»), ВТБ24 (также прямого участия нет, но банк – «дочка» ВТБ, 75,5% которого – у государства).

Эти банки имеют большую филиальную сеть, известны на рынке, работают давно и доля государства в них достаточно велика.

В качестве «оппонентов» будут выступать Альфа-банк и Тинькофф Кредитные Системы.

Первый также давно работает на рынке и имеет большое количество филиалов и отделений, второй выбран за продвижение своих продуктов всеми способами, включая рассылку карт по почте, активную рекламную компанию и заявления о кредитной направленности банка.

Некоторое представление о возможностях банка исполнить свои обязательства в случае наступления негативных событий может дать размер уставного капитала. Ваш вклад с большей гарантией вернется хотя бы в основной сумме, если у банка будет достаточно средств.

Посмотрим, что с этим капиталом у нашей пятерки:

| Название банка | Размер уставного капитала, руб. |

|---|---|

| Сбербанк России | 67 760 844 000,00 |

| Газпромбанк | 19 997 777 000,00 |

| ВТБ24 | 104 605 413 373,38 |

| Альфа-банк | 59 587 623 000,00 |

| Тинькофф Кредитные Системы | 1 472 000 000,00 |

Как видно из таблицы, Альфа-банк вполне может конкурировать по данному показателю с «государственными» Сбербанком России и Газпромбанком. Тинькофф Кредитные Системы явный аутсайдер, но этот банк позиционируется своим создателем как именно кредитная система, а не банк «широкого профиля».

Так что если выбирать банк для размещения денег, размер уставного капитала никак не выводит в явные лидеры банки с госучастием.

Логичным продолжением выбора банка для открытия депозитного счета будет сравнение ставок по вкладам.

Возьмем скромные накопления в 50 000 рублей и попробуем разместить их на 3 месяца и на год:

| Название банка | Ставка на срок 3 месяца, 50 000 рублей, % годовых | Ставка на срок 1 год, 50 000 рублей, % годовых |

|---|---|---|

| Сбербанк России | 4,75 | 6,25 |

| Газпромбанк | 5,3 | 6,25 |

| ВТБ24 | 4,65 | 5,65 |

| Альфа-банк | 6,3 | 8,5 |

| Тинькофф Кредитные Системы | 9,0 | 11,0 |

По размеру ставок в лидерах банки без государственного участия. Но прежде, чем делать выбор, стоит подробнее разузнать о понравившемся банке.

Какую роль играет АСВ сегодня

Организация создана в 2004 году и функционирует согласно ФЗ № 177 от 23.12.2003 г. «О страховании вкладов физических лиц в банках РФ».

Все возмещения выплачиваются через специально назначенный банк-агент.

Таким образом АСВ решает сразу несколько проблем:

- Обеспечивает стабильную работу банков.

- Повышает уровень доверия граждан к системе депозитов.

- Препятствует возникновению паники среди клиентов, чьи деньги оказались заморожены на счетах банка-банкрота.

- АСВ выплачивает вклады всем пострадавшим.

- Создает комфортные условия для того, чтобы население активно пользовалось депозитами.

Отличия коммерческих банков от государственных

Выделяют такие отличия коммерческих кредитных организаций от государственного банка:

- коммерческие банки обладают установленной формой собственности — акционерное общество или общество с ограниченной ответственностью, а государственный не обладает такой характеристикой, хотя при этом все банки являются юридическими лицами. Таким образом, коммерческий банк, обладая формой собственности, совпадает по данной характеристике с другими юридическими лицами, а государственный банк относится скорее к органам государственной власти, чем к юридическим лицам, хотя и является таковым

- деятельность Центрального банка коррелирует с банковской системой РФ, то есть он разрабатывает и утверждает различные нормативно-правовые акты, на основании которых проводится банковская деятельность в стране. При этом в его ведении полностью находится данная система, и он обладает правом контролировать функционирование коммерческих банков, выдавать или отзывать у них лицензии, осуществлять их санацию (или финансовое оздоровление)

Коммерческие банки функционируют в пределах банковской системы, обслуживают юридических и физических лиц. Они имеют право разрабатывать и утверждать только внутреннюю документацию самого банка, носящую локальный характер. Коммерческие банки подчиняются законодательству, утвержденному государственным банком, а также отчитываются перед ним по различным показателям, критериям и фактам своей деятельности:

- Центральный банк обслуживает корреспондирующие счета коммерческих банков, а те в свою очередь обслуживают расчетные счета юридических и физических лиц

- фактическая деятельность государственного банка связана исключительно с коммерческими банками, то есть он может даже кредитовать их при необходимости. Деятельность коммерческих банков связана с юридическими и физическими лицами, их обслуживанием по самым различным направлениям

- выпускать денежные знаки России имеет право только Центральный банк РФ, а коммерческие банки имеют право только использовать их в своей деятельности

- в хранилищах Центрального банка находятся резервный и золотовалютный запас страны, а также средства коммерческих банков, а в хранилищах коммерческого банка — только денежные средства обслуживаемых им физических и юридических лиц

- Центральный банк участвует в разработке и изменении денежно-кредитной политики государства, то есть функционирует в масштабах всей экономики в целом. Коммерческие банки работают на федеральном или региональном уровне, но никогда не принимают участия в формировании денежно-кредитной политики государства

- коммерческие банки могут предоставлять населению и хозяйствующим субъектам самые различные услуги, в том числе прием денежных средств в качестве вкладов, выдачу финансов в виде кредитов, взаиморасчеты между юридическими и физическими лицами, обмен валют, инкассаторское и инвестиционное обслуживание. Центральный банк подобных операций не проводит, но имеет право контролировать все сферы деятельности коммерческих банков

Если рассматривать коммерческие банки с позиции собственника, то они могут быть частными или государственными, но в целом их деятельность аналогична вне зависимости от учредителя. Главное различие заключается в том, кому именно принадлежит банк — частному собственнику или государству.

Зачем Центробанку нужна полная независимость?

Центральный Банк Российской Федерации является юридическим лицом, действует в государственных интересах поддержания стабильности экономической и финансовой системы, но не зависит ни от политических убеждений, ни от органов государственной власти. Независимость действий Банка России установлена законодательством РФ – федеральным законом № 86-ФЗ «О Центральном Банке Российской Федерации (Банке России)», Конституцией РФ и другими нормативными актами.

Банк России, как независимый субъект, не принадлежит государству. Государство не имеет права распоряжаться собственностью Центробанка без его согласия. Все полномочия по распоряжению и владению имуществом Центрального Банка осуществляются самим Банком. Однако официально все имущество ЦБ РФ принадлежит Российской Федерации.

Банк России независим в своих действиях, и фактически может быть приравнен к государственному органу власти, однако Центробанк таковым не является. Ко всему, он не отвечает по обязательствам ни государства, ни кредитных организаций.

Президент России Владимир Путин считает, что Центробанк в России должен и дальше оставаться независимым: «Действительно, у нас Центральный Банк в соответствии с законом и с общемировой практикой – это независимая структура, которая в своей основной деятельности неподконтрольна Правительству и действует исключительно самостоятельно».

То есть, Банк России не обязан выполнять распоряжения президента, Государственной Думы, Министерства финансов и других государственных органов, а может лишь прислушаться к ним. В любом случае, стратегические решения Банк России принимает самостоятельно.

Критика самой концепции независимости ЦБ касается, в основном, того, что регулятор устанавливает ключевую ставку и курсы валют. Так, по ключевой ставке ЦБ кредитует другие банки, она же является индикатором для ряда сделок. И чем выше ставка – тем более дорогие будут в России кредиты (и наоборот). Но так как основная цель ЦБ – удерживание инфляции в определенных границах, ставка может повышаться или снижаться без оглядки на доступность кредитов населению. Что же касается курсов валют, то здесь критиковать ЦБ не за что – регулятор объявляет официальным курсом на следующий день фактический курс на межбанковском рынке на 11:30 текущего дня.

Особенности сотрудничества с коммерческими банками

Физические и юридические лица, сотрудничая с коммерческими банками, имеют определенные гарантии правомерности проводимых операций. Дело в том, что деятельность коммерческих банков полностью контролируется со стороны Центрального банка, который проводит периодические проверки на добросовестность исполнения коммерческими банками возложенных на них обязанностей.

Часто граждане России беспокоятся о том, что их денежные средства, переданные в коммерческий банк в качестве вклада, могут пропасть вследствие отзыва у кредитной организации лицензии или при ее банкротстве. Однако необходимо отметить, что вклады россиян на сумму до 1,4 млн. руб. застрахованы Агентством по страхованию вкладов. Это означает, что при наступлении такой негативной ситуации, когда коммерческий банк не сможет вернуть вкладчику его депозит, это сделает Агентство.

Необходимо учесть главный момент: поскольку существует ограничение по размеру страхуемой части вклада, необходимо ориентироваться именно на эту величину. И если нужно сделать вклад на большую сумму денежных средств, имеет смысл разделить ее на несколько частей, чтобы каждая из них была застрахована и возвращена при возникновении форс-мажорных обстоятельств у коммерческого банка.

Как правило, специалисты советуют вкладывать денежные средства в коммерческие банки, имеющие государственную поддержку, и тогда вероятность наступления негативного события может быть минимальна. Однако такие банки предлагают весьма скромные процентные ставки по вкладам, которые, однако, являются стабильными и защищенными. В противовес этому частные коммерческие банки, менее защищенные и не имеющие государственной поддержки, с целью привлечения клиентов предлагают более высокие процентные ставки. При таком предложении вкладчики могут получить весьма хороший доход, если негативная ситуация в плане банкротства или отзыва лицензии у коммерческого банка не наступит.

Выбирать коммерческий банк для заключения с ним договора вклада имеет смысл после изучения специального рейтинга надежности коммерческих банков, расположенного на официальном сайте Центрального банка. Поскольку ЦБ РФ полностью контролирует деятельность коммерческих банков и анализирует их отчетность, он может с высокой гарантией составлять такой список. Ориентируясь на данный рейтинг, вкладчик имеет возможность организовать выгодное сотрудничество с коммерческим банком и при этом не потерять свои денежные средства.

Сотрудничество с коммерческими банками имеет определенные принципы или правила, к которым относятся:

- взаимная заинтересованность, при которой обе стороны преследуют собственные интересы, не противоречащие интересам друг друга

- платность, заключающаяся в том, что коммерческие банки оказывают услуги и физические лица размещают свои средства не бесплатно, а за денежное вознаграждение

- ликвидность, при которой коммерческий банк должен возвращать депозит, а клиенты должны погашать свои кредитные обязательства

- взаимная обязательность, при которой и коммерческие банки, и их клиенты обязуются исполнять все условия договора или соглашения, не ущемляя интересов противоположной стороны

- ответственность, основанная на выполнении определенных требований в случае нарушения условий договоренности о сотрудничестве

Выводы

Усиление контроля государства за кредитно-финансовым сектором, позволило россиянам стать намного избирательнее в плане выбора подходящего банка. А сами банковские структуры (частные и коммерческие) вынуждены изменять политику своей работы на рынке России, становясь более осторожными в плане подбора финансовых стратегий

Регулярно проводимые проверки госнадзорными органами своевременно ликвидируют недобросовестные банковские структуры, акцентируя внимание россиян, потенциальных банковских клиентов на выбор более надежных и стабильных банков, которые работают с государственной поддержкой