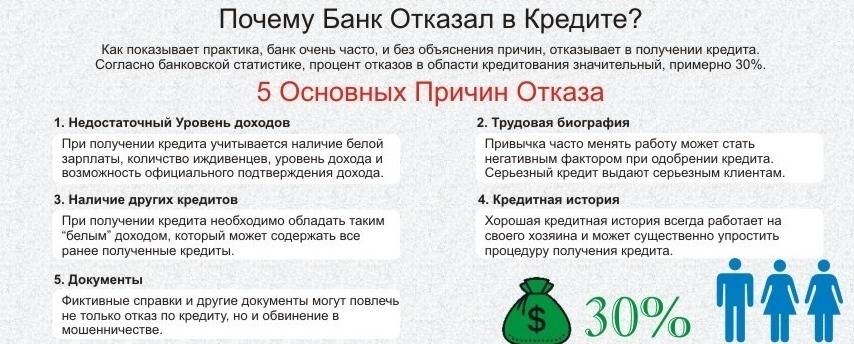

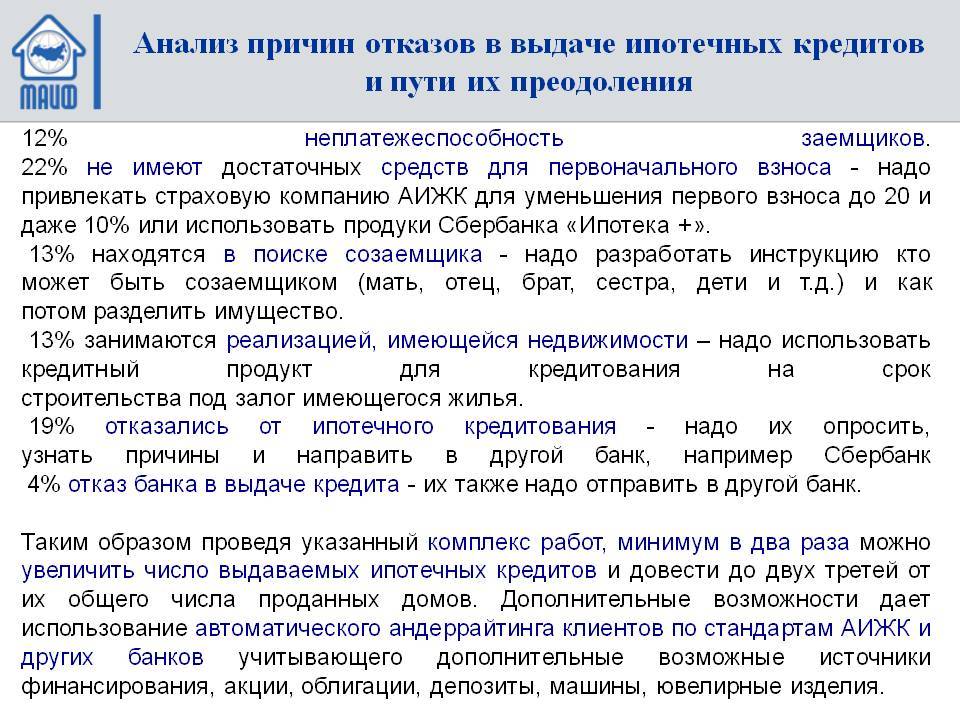

Почему банки отклоняют заявки на займ?

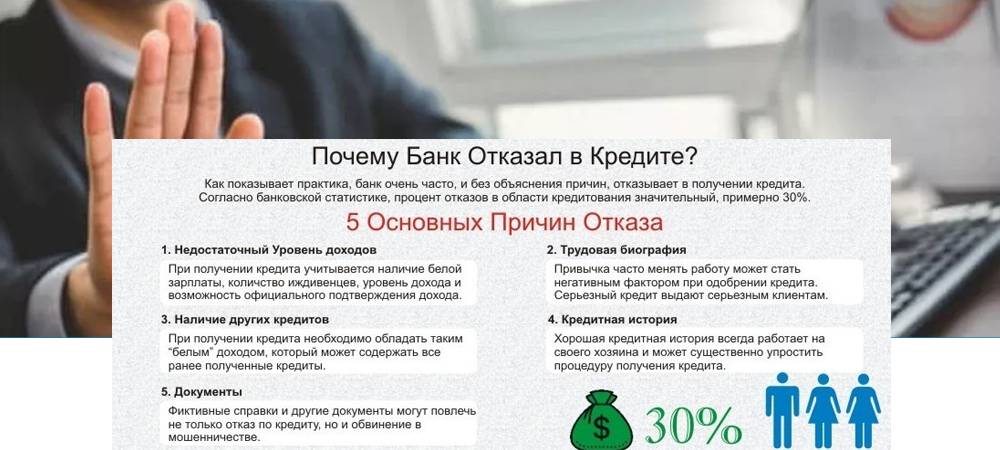

Любой кредитор выдает заемщикам деньги с целью получить от этого прибыль, и это ни для кого не является секретом. Чтобы обрести уверенность в том, что заемщик полностью выплатит займ без просрочек и иных проблем, банки внимательно рассматривают анкету клиента и его документы, проверяя их на предмет соответствия внутренним требованиям компании. Частыми причинами отказа в выдаче займа являются такие:

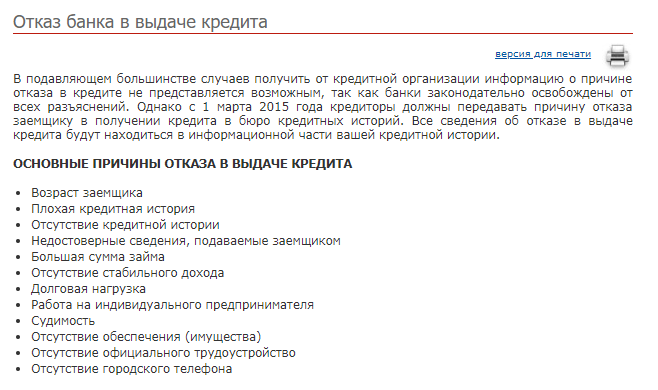

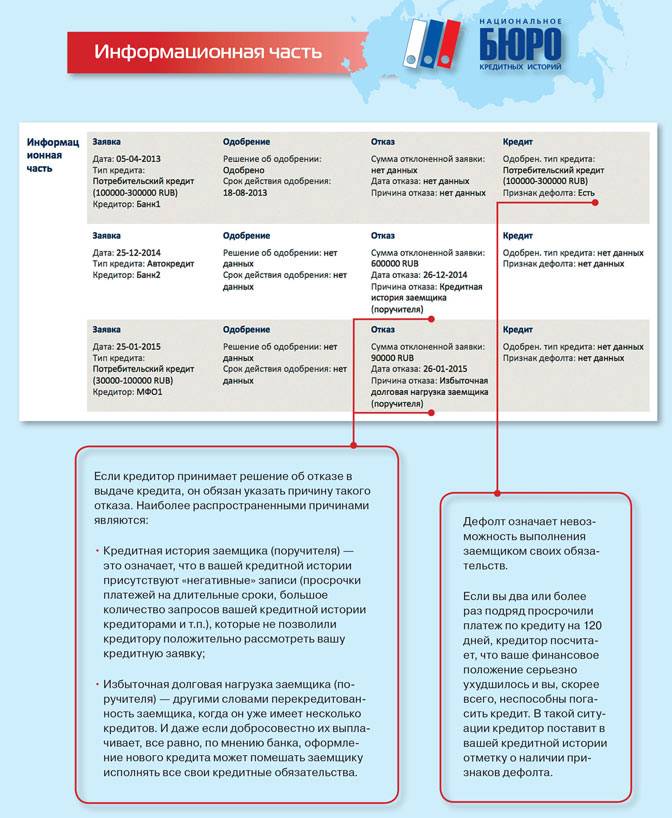

- Плохая либо неблагоприятная кредитная история, например, если у человека уже есть кредиты.

- Отсутствие кредитной истории – не всегда веская причина, но некоторые банки могут отказать.

- Предоставление заемщиком ошибочных или ложных сведений о себе при заполнении анкеты.

- Подача на рассмотрение не всех документов, которые нужны для рассмотрения заявки.

- Несоответствие клиента возрастным ограничениям, установленным в выбранном банке.

- Для ипотечных займов – приобретаемый объект недвижимости не подходит под требования кредитной организации.

- Для мужчин в возрасте до 27 лет – отсутствие военного билета с отметкой о прохождении службы.

- Неблагонадежность заемщика – наличие судимости, регулярная неуплата штрафов, алиментов.

Ужесточение правил кредитования

В настоящее время получить займ становится не так просто, и это относится не только к кредитам на потребительские нужды, сюда же можно отнести ипотеку, а также автокредиты. Главная причина такой ситуации кроется в изменении ликвидности в банковской среде. То есть, при сложившейся экономической ситуации у банков просто не хватает денег, чтобы выдать их всем нуждающимся.

Претендентов на финансовую помощь достаточно, поэтому приходится вводить более жесткие условия выдачи нужных сумм и быть гораздо требовательнее к потенциальным клиентам. Возникает справедливый вопрос, как взять кредит на потребительские нужды, если все банки по каким-то причинам не одобряют даже добросовестных заемщиков.

Это интересно: Кпп это банковский реквизит, подтверждает постановку на учет: изучаем вопрос

Впечатление сотрудника после провидения собеседования

Многие организации, для составления полного портрета заемщика проводят собеседование, во время которого оценивают человека по внешним факторам (одежда, обувь, прическа), смотрят на моральное состояние и поведение. Разумеется, сотрудников банка, не интересует в каком магазине вы одеваетесь, что предпочитаете на завтрак и тому подобные подробности личной жизни

Но вот на наличие наколок на теле обращает пристальное внимание, смотрит, не пребываете ли вы в состоянии алкогольного опьянения

Немаловажную роль играет и общение с представителем финансовой организации. Если гражданин четко и внятно не может ответить на простой вопрос – на что собираетесь потратить деньги? Это вызовет недоверие. Либо путаница в собственных словах при ведении переговоров, может указывать на недостоверность предоставляемой информации.

Проверка позволяет сотруднику банка убедиться в том, что клиент не является мошенником и не пытается получить деньги, и скрыться в неизвестном направлении. Данная схема широко распространена в так называемых экспресс-кредитах. Все чаще стали обращаться мошенники, предоставляя заведомо ложные сведения, чтобы получить деньги в долг по паспорту. Зачастую эти клиенты не являются благонадежными и сотрудники банков быстро определяют их по ряду признаков.

Идеальный заемщик с идеальными условиями не получит денег

Порой случаются ситуации, что банковские учреждения, отказываются выдавать деньги под проценты тем лицам, которые, идеально подходят под запрашиваемые требования, отвечают параметрам кредитования. Звучит нелепо, распространенной причиной отказа может быть завышенная зарплата. Слишком высокий уровень дохода в данном районе, занимаемая должность, возраст – может послужить для отказа в кредитовании.

Генеральный Директор предприятия получает заработную плату 100 000 рублей в 24 года. Несмотря на среднестатистические данные, что в данном районе средняя зарплата людей занимаемых весьма высокую должность составляет 70 000 рублей, возраст в виде 24 (лет), будет не сопоставим, для должности Генерального Директора.

Таким образом, размер заработной платы, не должен, слишком отличается от средней заработной платы региона. Существует не только подозрение мошенничества, когда реальный официальный доход слишком высок, существует вероятность резкого ухудшения финансового положения заемщика.

В целом, банковские организации заинтересованы в том, чтобы люди выбирали именно этот банк, так как привлечение новых клиентов позволяет говорить о своем рейтинге и популярности. Стоит отметить, что заемщику задается вопрос: – «Почему выбрали наш банк?», при наличии хорошей кредитной истории, ведь могли обратиться в другое финансовое учреждение. Вразумительный ответ по типу: выгодные предложения, низкие процентные ставки, позволят снять подозрения, затруднительный ответ может наоборот заставить задуматься сотрудника, что же скрывает клиент.

Ошибочный отказ в выдаче потребительского кредита

Процесс принятия решений может включать в себя не только экспертов по работе с клиентами, но и агентов безопасности. Зачастую их совет может сыграть решающую роль в рассмотрении заявки, причем, без всяких на то причин, по сомнению сотрудника.

Они не несут никакой ответственности за принятие решение, но могут сделать резолюцию либо рекомендацию. В случае выявления сотрудниками безопасности неточностей в предоставляемой информацию, будут настаивать на недобросовестности заемщика. Хотя ложная информация может проявляться не только в размере заработной платы или занимаемой должности, но и ошибка в адресе местонахождения организации или в номере телефона.

Почему сейчас банки отказывают в кредите, по банальной причине, решающую роль может сыграть человеческий фактор. Банковское учреждение потеряет потенциального заемщика, не велика потеря. Человек, получивший очередной отказ в оказание финансовых услуг, окажется в весьма неудобном положении. Было приложено определенное количество усилий, затрачено личное время, без возможности компенсации.

4.018595038

Где получить деньги, если банки отказывают

MangoMoney

Если боитесь, что банк может отказать в займе, то MangoMoney — вариант как раз для вас. Преимуществом данной МФК является скорое оформление небольшого займа прямо из дома. При этом оптимизированная система позволяет оформить анкету как с ПК, так и с мобильного телефона. Сотрудники весьма лояльны к новым клиентам, поэтому не найдут повода для отказа. А перевод средств будет мгновенным.

Сумма — до 15 тыс. рублей, ставка — от 0,3%, срок — 1-30 дней, возраст — с 23 лет.

Е-капуста

Среди никогда не отказывающих и лидер МФО 2020 года Е-капуста. Лидирующее место компании позволяет занимать один из самых больших процентов одобрения анкет. Причина проста — для займа потребуется один лишь паспорт. Одобрение будет, даже если есть множество параллельных кредитов в других организациях. Но тогда можно не рассчитывать на максимальную сумму займа.

Сумма — до 30 тыс. рублей, ставка — от 0%, срок — 7-21 день, возраст — с 18 лет.

FastMoney

Если банки не одобрили займ и не дали хотя бы минимальную сумму, можно смело обращаться в FastMoney. У данного МФО множество преимуществ. Помимо того, что можно получить до 50 тысяч руб., одобрение у МФК практически 100-процентное. Но если захочется сумму побольше, сотрудники запросят не только паспорт, но и идентификационный код. Для постоянных клиентов действует 7 раз в 12 месяцев услуга пролонгации.

Сумма — до 50 тыс. рублей, ставка — от 1,5%, срок — 5-16 дней, возраст — с 20 лет.

Vivus

Vivus — довольно новое МФО по одобрению в России, хотя офис можно найти почти в каждом городе и в некоторых селах. Деньги переводятся за считаные минуты, как только внесете данные в заявку. Сотрудникам неважен большой пакет документов

Если понадобится связаться, обращать внимание будут на доброжелательность клиента и его настроенность на сотрудничество

Сумма — до 30 тыс. рублей, ставка — от 1,5%, срок — от суток до 30 дней, возраст — с 18 лет.

Метрокредит

Определенные микрофинансовые организации обслуживают клиентов только по отдельным регионам. А работа сотрудников Метрокредита простирается на территорию всей РФ. В каждом источнике можно определить множество положительных отзывов довольных людей. Также радует большой выбор по поддержке банковских карт — от Visa до МИР. Кроме паспорта, понадобится обязательная прописка и гражданство РФ.

Сумма — до 30 тыс. рублей, ставка — от 1,5%, срок — 16-30 дней, возраст — с 21 года.

Миг Кредит

Отказавший банк точно не сможет сравниться с Миг Кредит по скорости принятия заявок и работе — сотрудники не отрываются от своих обязанностей ни разу за сутки, чтобы каждый взял в любое время желаемый займ. Переводы делаются несколькими способами — на электронный кошелек, счет или банковскую карту. Особенно в почете Яндекс Деньги.

Сумма — до 55 тыс. рублей, ставка — от 0,27%, срок — 3-168 дней, возраст — с 21 года.

Сравнительная таблица лучших МФО

Прежде чем брать у МФО ссуду и заполнять анкету, следует сравнить лучшие компании, которые кредитуют не первый год. При этом у каждой есть хорошие отзывы и множество заманчивых продуктов.

МФО

Миним. возраст получателя

Макс. сумма лимита

Миним

% ставка

Срок

Особенности

MangoMoney

23 года

До 15000 ₽

От 0,3%

1-30 дней

Оптимизация анкет под все устройства

Е-капуста

18 лет

До 30000 ₽

От 0%

7-21 день

Не обращают внимание на другие задолженности

FastMoney

20 лет

До 50000 ₽

От 1,5%

5-16 дней

Большой возрастной диапазон

Vivus

18 лет

До 30000 ₽

От 1,5%

От суток до 30 дней

Быстрая работа

Метрокредит

21 год

До 30000 ₽

От 1,5%

16-30 дней

Поддержка множества банковских карточек

Миг Кредит

21 год

До 55000 ₽

От 0,27%

3-168 дней

Круглосуточный прием

Никто не застрахован от внезапного отказа даже на маленькую сумму. Но если знать основные моменты и ошибки, уже через 10 минут можно быть с желаемыми средствами в кошельке.

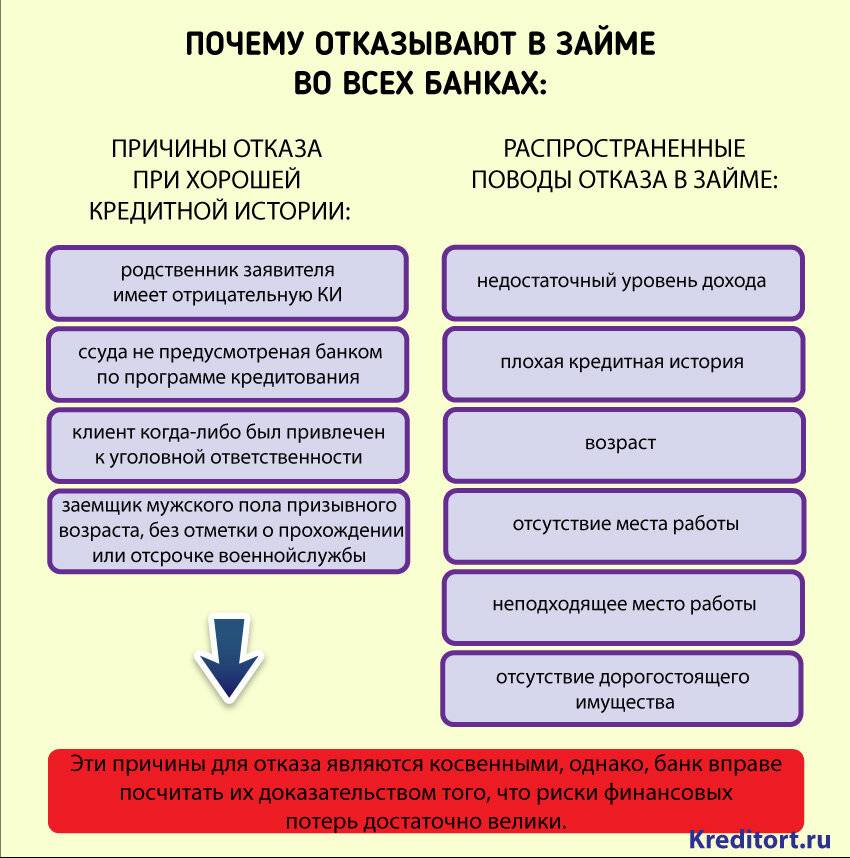

Скрытые причины отказа в кредите

Об этих причинах банки открыто не говорят, но, по заявлениям многих представителей банковской сферы, их обязательно учитывают и анализируют. Такие причины можно отнести к категории факторов, создающих условия рискованного кредитования. Многие из них носят характер субъективной оценки и подозрений, но банки обязаны себя подстраховывать и не идти на неоправданный риск.

Итак, к скрытым причинам отказа в кредите относятся:

- Неприятный внешний вид потенциального заемщика. Здесь может быть учтено все что угодно: грязная одежда, неопрятность, пьяное состояние, девиантное поведение и т.п.

- Несоразмерность запрашиваемой суммы и финансового положения. Маленькая сумма при больших доходах и слишком большая сумма при маленьких доходах – это рассматривается одинаково подозрительно.

- Непонятная, сомнительная цель получения кредита. Да, существует огромная масса кредитных продуктов нецелевого характера финансирования, когда заемщик не обязан указывать, на что он будет тратить деньги. Но банки все-равно, как правило, интересуются этим вопросом. Поэтому правильнее будет при нецелевом кредитовании называть не вызывающие у банка подозрений цели: если деньги вы планируете потратить, скажем, на бизнес, разумнее сказать, что на ремонт квартиры.

- Факторы оценки социального статуса. Их много, но в целом банки не любят клиентов с судимостями, с иждивенцами (особенно когда их много), а также клиентов, не имеющих в собственности недвижимости, автомобиля или иного ликвидного имущества. Снижаются шансы получения кредита у людей с серьезными заболеваниями, работающими в опасных сферах, недавно начавшими свой бизнес в форме ИП и у других категорий граждан, чей образ жизни, социальный статус, работа и прочие личные факторы говорят о высокой степени риска невозврата кредита.

Выпадают из общего перечня причин отказа в кредитовании потенциальные заемщики, выглядящие слишком идеально. Почему банки отказывают в кредите в этом случае? К сожалению, в России это обстоятельство вызывает скорее подозрение, чем положительную оценку. К этим же людям можно отнести и граждан, которые постоянно гасят кредиты не просто досрочно, а очень быстро. Такие клиенты не дают банку получить более-менее хорошую прибыль, что тоже нередко рассматривается как отрицательный фактор кредитования, за которым следует отказ.

Ужесточение правил кредитования

В настоящее время получить займ становится не так просто, и это относится не только к кредитам на потребительские нужды, сюда же можно отнести ипотеку, а также автокредиты. Главная причина такой ситуации кроется в изменении ликвидности в банковской среде. То есть, при сложившейся экономической ситуации у банков просто не хватает денег, чтобы выдать их всем нуждающимся.

Претендентов на финансовую помощь достаточно, поэтому приходится вводить более жесткие условия выдачи нужных сумм и быть гораздо требовательнее к потенциальным клиентам. Возникает справедливый вопрос, как взять кредит на потребительские нужды, если все банки по каким-то причинам не одобряют даже добросовестных заемщиков.

Мнение сотрудника банка

Если вы только зашли в банк, то уже подвергаетесь предварительной оценке. Неопрятный внешний вид, грязные вещи и общее, не совсем культурное, поведение заявителя могут стать причиной отказа в кредите. Если клиент говорит, что работает на нормальной должности и имеет хороший доход, но его внешний вид говорит об обратном, то это становится подозрительным. А если возникают какие-то подозрения, банк лучше откажет в выдаче кредита, чем будет рисковать. Так что, прежде чем идти в банк, приведите себя в порядок.

Когда специалист заполняет вашу анкету, он заполняет не только стандартные поля. В программе есть и пункты оценки заявителя, которые заполняет менеджер. Если вы вызываете подозрения, менеджер даст соответствующую оценку.

При общении с сотрудником банка не нужно грубить, вести себя высокомерно и вызывающе — это может поспособствовать тому, что менеджер даст вам плохую оценку и, соответственно, отказ в выдаче кредита.

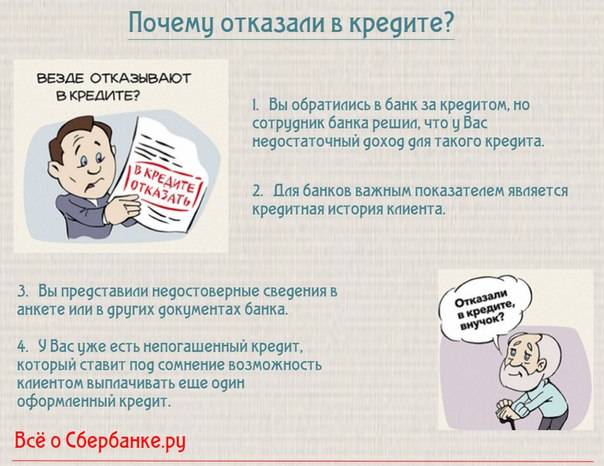

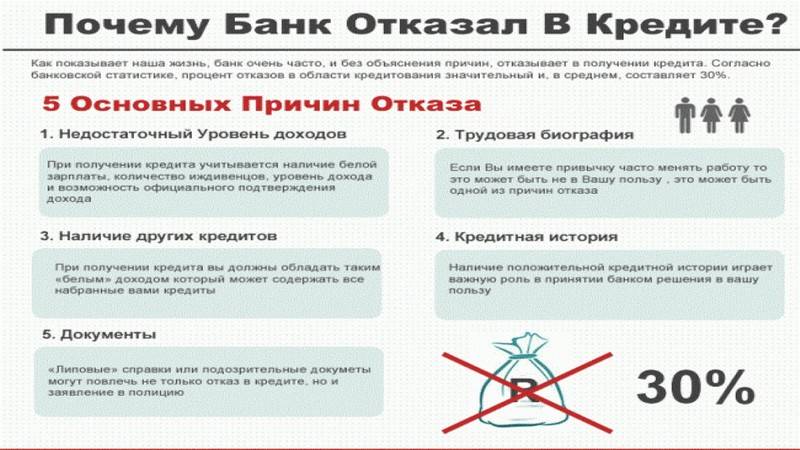

Распространенные причины отказа в кредите

Кому-то отказывают из-за плохой кредитной истории, кому-то – из-за ее отсутствия. Кто-то уже закредитован так, что платеж превышает зарплату, а кто-то берет ипотеку, не имея до этого даже кредитной карты.

Любому из этих людей могут отказать в кредите без объяснения причин. Собственно, именно так сотрудники банков обычно и отвечают на вопрос о том, почему отказали в потребительском кредите.

Однако есть наиболее часто встречающиеся причины отказа в предоставлении кредита.

Низкая платежеспособность

Если у вас маленькая официальная зарплата, то и кредит вам дадут маленький. Либо вообще откажут в предоставлении средств в долг.

Что считать низкой платежеспособностью? В каждом банке мнение на этот счет свое, однако традиционно считается, что после уплаты ежемесячного взноса по кредиту у заемщика должна оставаться сумма, равная прожиточному минимуму. В том случае, если на кредит претендует человек с ребенком, его зарплаты должно хватать на детский и взрослый прожиточный минимум и оплату кредита.

Если вам отказывают из-за низкой платежеспособности, узнайте в банке, предусмотрено ли условиями кредитования привлечение созаемщика. Например, в Россельхозбанке, Сбербанке и других можно сделать созаемщиком любого человека, он не обязательно должен быть родственником.

Созаемщика, не являющегося близким человеком, можно привести даже в ипотечный кредит. Это не означает, что он получит половину квартиры. Он просто будет совместно с вами отвечать по обязательствам перед банком.

Если созаемщика брать вы не хотите, можете предложить банку поручителя. Этот человек не будет заемщиком, к нему вопросы у банка возникнут только в том случае, если вы по какой-то причине перестанете платить кредит.

Плохая кредитная история

В такой ситуации вы мало что можете сделать. Наиболее логичный вариант – обратиться в не слишком известный банк, который проще относится к подбору заемщиков.

Если вы не готовы брать крупную сумму под высокий процент, предлагаем вам оформить хотя бы кредитную карту и несколько месяцев ею активно попользоваться. После этого можете либо закрыть карту, либо оставить у себя, погасив задолженность.

Самое главное – не допустить просрочек по этой карте, ведь тогда цели вы не добьетесь. Аккуратно совершая платежи, попробуйте по истечении моратория на подачу заявки после отказа, повторно обратитесь в первый банк. Вероятность одобрения возрастет, ведь теперь последняя информация о вас в БКИ положительная.

Отсутствие кредитной истории

Если вы молодой человек, не так давно начавший работать, то вы наверняка ни разу не брали кредит. И это может стать для банка негативным фактором. Если человек ранее кредитовался где-либо, то банк, получив информацию из БКИ, может составить свое представление о заемщике.

Например, он будет знать, как часто возникали просрочки по кредиту, гасил ли клиент кредит досрочно или точно по графику. На основе этой информации банк станет предполагать, насколько аккуратно такой заемщик рассчитается с новым долгом.

А если человек приходит без кредитной истории, банк не имеет возможности судить о том, насколько дисциплинированным плательщиком он будет. Если сумма маленькая, банк сможет рискнуть и дать деньги. А крупной суммой он рисковать вряд ли будет.

Помочь в этом случае сможет покупка бытовой техники в кредит. Сумма будет вполне подъемная, переплата небольшая. Платить рекомендуем по графику, не опережая его, но и без просрочек.

Хорошая кредитная история

Звучит парадоксально, но отказывают в кредите даже заемщикам с хорошей кредитной историей. Например, тем, кто раз за разом берет кредиты и гасит их раньше срока.

Банк, предоставляя клиентам деньги, рассчитывает в течение определенного периода получать проценты за их использование. И если кредит возвращается досрочно, то планы банка нарушаются, он получает меньший доход, чем рассчитывал.

Поэтому иногда отказывают клиентам, которые, взяв кредит на 5 лет, возвращают его за год. Так что рекомендуем вам не закрывать кредиты слишком быстро, иначе в будущем могут возникнуть проблемы.

Ваш внешний вид и поведение в момент подачи заявки

Существует такое понятие, как скоринг. В соответствии с этой системой кредитный инспектор должен оценить потенциального заемщика, проставить ему определенный балл по ряду показателей.

Если сотрудник в своей оценке напишет, что вы пришли в банк в состоянии алкогольного опьянения и ругались матом, вряд ли вам предоставят деньги.

Если же вы грамотно разговариваете, прилично одеты и в целом производите хорошее впечатление, то вероятность одобрения заявки возрастет.

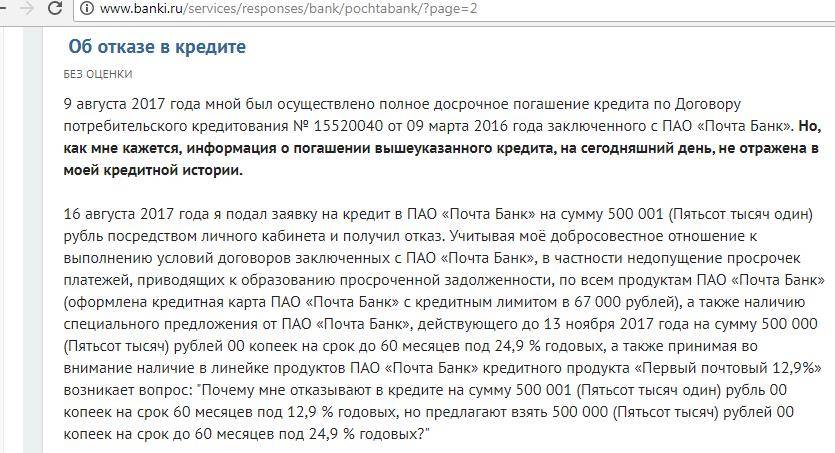

Почему отказывают при идеальной кредитной истории?

Этот вопрос также из серии, почему Сбербанк отказал в кредите зарплатному клиенту. У обеих ситуаций есть родство: клиент по всем параметрам должен был получить ссуду, но он ее не получил вопреки всем своим ожиданиям. Помимо стандартных и очевидных причин вроде недостаточного дохода, неподходящего возраста и т.д. следует учитывать и другие распространенные причины отказа:

- Предоставление недостоверных и/или подложных сведений и тем более документов. Будьте внимательны, когда заполняете заявку — вы можете допустить ошибку случайно, но банк подумает, будто вы допустили ее намеренно;

- Мужчинам отказывают при отсутствии военного билета;

- Внешний вид, опрятность, наличие заболеваний также играют значительную роль;

- Частая смена работы и, как следствие, маленький стаж на последнем рабочем месте;

- Опасный вид деятельности у заемщика — пожарные, спасатели, шахтеры и т.д.;

- Частое закрытие кредитов в досрочном порядке — указывает, что клиент желал улучшить свою кредитную историю. Это значит, ему есть, что скрывать. Даже если это не так, банк не может быть уверен, что вся прогнозируемая прибыль будет получена при заключении кредитного договора с этим заемщиком;

- Судимость в прошлом;

- Подозрительная или неточная цель получения кредита;

- Закрытые или инициированные дела о банкротстве;

- Подозрительно высокий доход клиента — зачем человеку с доходом в 100 000 рублей обращаться за ссудой в размере 15 000 рублей? Значит, либо доход ненастоящий, либо у клиента с высокой долей вероятности имеются не самые честные намерения;

- Чрезмерная долговая нагрузка. Если у клиента открыто несколько кредитных карт и/или потребительских займов, высока вероятность, что в новом кредите ему откажут.

Все эти причины возможны даже в том случае, если у клиента наблюдается отличная кредитная история. Пока причина отказа сохраняется, скорее всего человек не получит новый займ.

Советы при отказе в кредите

Отказ в кредитовании всегда неприятен, так как теряется возможность быстро решить возникшие финансовые проблемы, и реализовать свои желания или потребности.

При получении отказа не стоит теряться. Прежде всего, необходимо выяснить причины для отказа. Несмотря на то, что банки не обязаны их оглашать, часто служащие или их руководство сообщает об этом, чтобы избавиться от назойливого посетителя, отнимающего время.

В любом случае, если кредит нужно получить срочно, можно сделать следующее:

- Направиться в другой банк, предварительно изучив наиболее выгодные предложения в близлежащих учреждениях;

- Получить выписку из бюро кредитных историй, чтобы понять объем информации, которую получил банк в этой части, и нет ли там ошибок;

- Если подходящие условия есть только в одном банке, то стоит попробовать подать заявку в другом отделении. Если отказ связан с ошибкой или субъективным отношением сотрудника, то есть большая вероятность положительного рассмотрения заявки;

- В крайнем случае, можно обратиться в учреждения мини-кредитования, но следует помнить об их огромных процентах.

Если отказ связан с финансовыми причинами, то стоит поискать банки, дающие кредит без справок. Они обычно выдают небольшие суммы и под увеличенные проценты. Также, можно выяснить, не принимаются ли в учреждении специальные справки по форме банка, подтверждающие неофициальные доходы.

Иногда очень полезно получить выписку БКИ, особенно если до того, вы имели обширную кредитную историю, в том числе в таких розничных банках как «Русский стандарт», «Тинькофф», «Восточный Экспресс Банк», «ОТП Банка» и некоторых других. Подобные банки очень часто могут направлять в БКИ не совсем корректную информацию, поскольку их кредитные договоры изначально содержат много уловок и скрытых платежей, оплату которым Вы можете задержать или просрочить.

Но учтите, как в случае обращения за отчетом к посредникам, так и при самостоятельном обращении в БКИ, процедура получения отчета непроста – вам придется пройти верификацию личности через подтверждение ваших паспортных данных.

Сервисы кредитных рейтингов, получения скорингового балла:

Другое дело — это получение данных кредитного рейтинга (скоринговой оценки) по вашей кредитной истории. Поскольку эта информация регулируется законодательством гораздо мягче (нет ограничений, связанных с персональными данными), получение данной информации возможно в онлайн режиме.

Кредитный рейтинг ZAIMIX | Кредитный скоринг Gutrate | «Мой рейтинг» — кредитная история |

Получив кредит в другом учреждении, не стоит забывать об отказе, а необходимо устранить причины для повторной неудачи. Например, запросить свою кредитную историю, и если она не соответствует фактическому положению дел, представить в бюро копии документов, подтверждающих своевременность платежей и отсутствие задолженностей.

Это может быть полезным:

- Как сэкономить на квартплате? Банковские карты с кэшбэком до 5 % на услуги ЖКХ

- Кредит на утерянный паспорт: как доказать свою непричастность и не платить по чужим долгам

- Звонят коллекторы по кредиту: что делать и как избавиться от общения с ними

- Инструкция по банкротству физического лица. Сроки и стоимость банкротства в 2018 году

- Бюро кредитных историй: онлайн запрос выписки. Как исправить запись о своей кредитной истории

Почему банки отказывают в кредите?

В 2021 году заемщики искренне полагают, что получить деньги в банке можно всегда — лишь бы в порядке была кредитная история. Многие также знают, что банки отдают предпочтение зарплатному клиенту и тому заемщику, кто в принципе обладает хорошими доходами.

Но, к сожалению, часто и этого не хватает для получения ссуды. В среднем банки одобряют всего лишь 30-40% поступающих заявок. Стоит ли говорить, что среди «отсеянных» 60-70% клиентов наверняка были те, кто по идее должен был бы пройти фильтр банка.

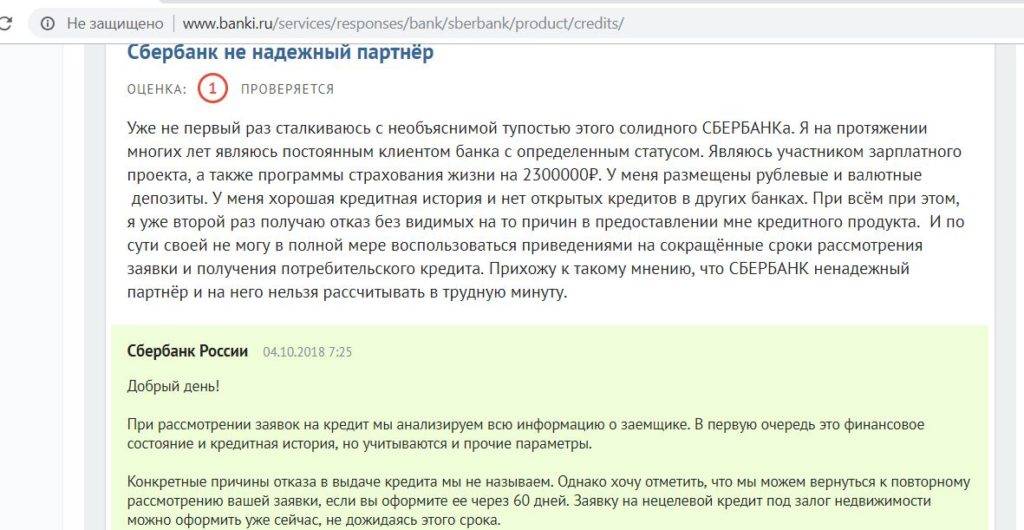

Нужно отдельно отметить, что в получении займа банки отказывают по-разному. И, конечно, причины для такого поступка у банков разные. Например, Сбербанк очень внимательно изучает именно финансовую сторону вопроса: насколько клиент способен «тянуть» не только будущий кредит, но также всю нынешнюю долговую нагрузку

ВТБ обращает внимание не только на это, но также на кредитную историю клиента — при достаточных доходах, но плохой кредитной истории ВТБ может отказать, а вот Сбербанк — вряд ли. У относительно небольших банков, вроде «Тинькофф», кредитование одобряется по своим собственным правилам.

В результате возможны ситуации, когда физическому или юридическому лицу отказали в предоставлении займа, хотя он, казалось бы, должен был пройти по всем параметрам.

В потребительском кредите отказывают чаще всего не сотрудники банка, а так называемая «скоринговая программа». Раз сумма выдачи небольшая, и клиентов на это предложение откликается в большом количестве, процесс нужно автоматизировать — для этого программа и была разработана. Ее суть в наборе баллов: руководители банка присвоили каждому пункту определенное количество баллов.

Отсутствие того или иного пункта приводит к потере баллов. Займ выдается только тем, кто набрал по крайней мере минимальное количество баллов. В скоринговую программу входят следующие параметры:

- Возраст заявителя. Если ему меньше 21-го года, но больше 18-ти, шанс на получение кредита невысок. То же касается людей пенсионного возраста;

- Его пол. Предпочтение отдается женщинам;

- Наличие всех документов от заемщика. Опционально — справка по форме 2-НДФЛ. Как правило, справку по форме банка оценивают ниже;

- Состоит ли клиент в браке (для банка лучше, чтобы состоял);

- Размер документально подтвержденной зарплаты;

- Была ли оформлена страховка;

- Имеется ли своя квартира;

- Сколько детей у клиента. Предпочтение отдается тем, у кого только один ребенок или у кого нет детей;

- Привлечены ли поручители и/или созаемщики;

- Прежние кредиты выплачивались без просрочек или с ними;

- Соотношение долговой нагрузки к доходу клиента (считаются все кредиты и кредитки, актуальные на момент подачи заявки) и т.д.

Общее количество параметров может включать в себя 40-50 пунктов и больше. За каждый дается некоторое количество баллов. Причины ясны из списка: отсутствие супружеских отношений, недостаточный возраст и доход, чрезмерно высокая запрашиваемая сумма, плохая кредитная история и даже пол заемщика — все это может быть причиной или комплексом причин для отказа в кредите.

Однако, выполнить условия достаточно просто, поэтому взять наличные по потребительскому займу можно с первой попытки — конечно, при соблюдении простейших условий вроде хорошей кредитной истории.

Где еще можно взять деньги в долг?

Если все банковские организации отклонили заявку, можно попробовать другие методы оформления денег в долг. Где же взять кредит, если все банки отказали в его выдаче? Можно воспользоваться следующими услугами.

Микрозайм в МФО

Микрозайм — не самая лучшая альтернатива банковским кредитам, но на крайний случай можно воспользоваться и этим вариантом. Ведь микрофинансовые организации выдают денежные средства практически без отказа. Их не особо интересует кредитная история клиента, уровень его заработной платы, наличие официального места работы. Заявка заемщика пропускают через специальную скоринговую программу, которая выдает конкретный балл. Если он высокий, заявление человека одобряется. Сейчас многие МФО предоставляют займы в режиме онлайн, поэтому на оформление уходит буквально 10 минут. Но, соглашаясь на получение микрозайма, стоит понимать, что условия не будут такими же выгодными, как при банковском кредите.

- Повышенная процентная ставка. К тому же она начисляется ежедневно.

- Короткий срок кредитования. Средний период займа – месяц, иногда можно увидеть предложения со сроком до 3-6 месяцев.

- Небольшой кредитный лимит. Большинство организаций выдают маленькие суммы – 20-30 тысяч. Редко можно встретить размер кредита до 100 тысяч рублей.

- Высокие штрафные санкции. Просрочки погашения караются МФО довольно сильно.

Оформлять микрозайм на большие суммы не стоит, потому что переплата будет просто грабительской.

Ломбард

Если в наличии есть золото, серебро, техника и иные предметы, принимаемые в залог ломбардами, можно взять деньги и там. Данный вариант выгоднее, чем оформление займа в МФО. Проценты немаленькие, но все же меньше, чем у микрофинансовых организаций.

Частный кредитор

Сейчас есть много частных лиц, которые готовы выдавать деньги в долг. Чаще всего это обычные граждане, желающие заработать на подобной услуге. Они не проверяют тщательно своих клиентов, не интересуются кредитной историей, могут не запрашивать сведения о заработной плате.Частные кредиторы выдают денежные средства под расписку. На основании данного документа стороны исполняют свои обязательства.