Что выбрать

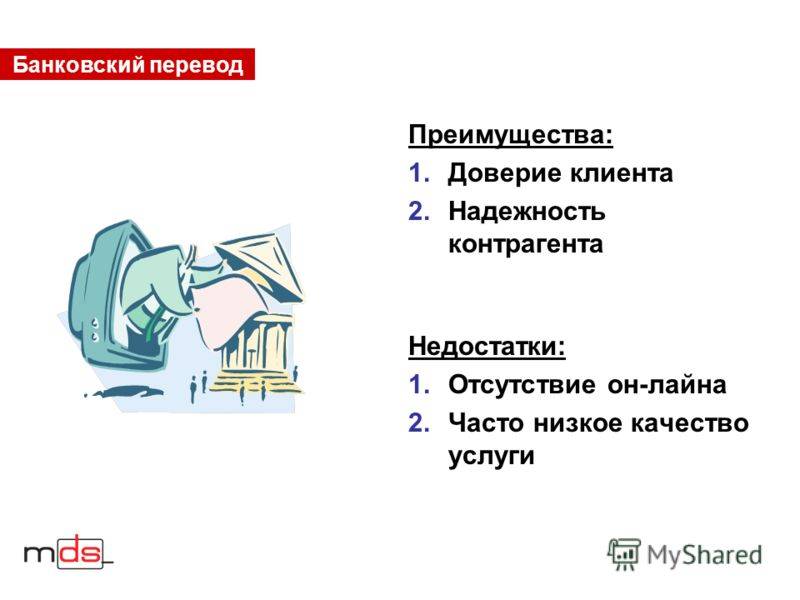

Отправлять денежные переводы можно с помощью любой платежной системы, их на сегодняшний день работает достаточно. Однако какой лучше воспользоваться зависит от многих факторов: комиссии за перевод, скорости поступления, сложности отправки, перечня валют, наличия пунктов выдачи, действующих ограничений. Все это необходимо учесть при выборе системы перевода.

Также не нужно забывать, что большую конкуренцию денежным переводам внутри России составляют платежи между банковскими картами. Ведь их пополнение является по сути аналогичной операцией, которая также позволяет другому человеку получить необходимую сумму денег, независимо от его местонахождения.

Причем иногда сделать карточку и платить комиссию за обслуживания намного дешевле, чем регулярно пользоваться денежными переводами.

Ну и не нужно сбрасывать со счетов стремительно набирающие популярность электронные кошельки и системы переводов через социальные сети, которые могут перетянуть к себе значительную часть банковских клиентов.

Ограничения по переводам

Чтобы лучше разобраться с тем, какие ограничения действуют при отправке денег, необходимо сначала рассмотреть такие понятия как резидент и нерезидент.

Итак, первый — это гражданин, который проживает и работает в государстве, платит налоги в бюджет.

Вторым же является физлицо, которое действует на территории одной страны, но при этом зарегистрировано и проживает в другой.

В соответствии с отечественным законодательством нерезиденты могут перечислять без открытия счета, как рубли, так и валюту в пределах России и заграницу без ограничений.

Резиденты, а это в большинстве случаев наши соотечественники, без открытия счета могут отправить за один день за пределы России не больше чем рублевый эквивалент 5 тысяч долларов.

Инкассо

Банковские переводы используются редко из-за высокого риска операций. Инкассовая форма расчетов является более надежной. Так называется поручение продавца банку зачислить непосредственно от покупателя или через другую организацию определенную денежную сумму или получить акцепт от контрагента клиента. Во втором случае товары отгружаются по условиям контракта без предоплаты. Покупатель финансирует поставку после получения документов, предварительно проверив количество, качество, цены, сроки отгрузки и т. д. При нарушении одного из этих пунктов импортер может отказаться от оплаты товара.

Главная особенность инкассовой операции в том, что банк организует весь документооборот: принимает от экспортера документы после отгрузки, пересылает их импортеру в обслуживающее его учреждение. Вторая организация должна следить за тем, чтобы продавцу своевременно были переведены средства за товар. Если покупатель отказывается оплатить поставку, то банк проверяет основания такого решения и уведомляет о нем экспортера. Схема расчетов с помощью документарного инкассо:

- Заключение договора.

- Отгрузка товара.

- Представление документов в финансовое учреждение.

- Банк экспортера пересылает ТТН организации, которая обслуживает импортера.

- Покупатель узнает о получении документов.

- Оплата поставки.

- Импортер получает документы.

- Денежные средства перечисляются на счет «Лоро».

- Авизование банка о предыдущей операции корреспондента.

- Деньги с «Лоро» поступают на счет экспортера.

- Авизование продавца о предыдущей операции.

Различные виды банковских переводов

В зависимости от частоты отправки:

- Случайный перевод: случайный или исключительный перевод – это сумма, переводимая исключительно на счет получателя.

- Запланированный перевод : также называемый обычным переводом, запланированный перевод – это перевод средств, определенный на определенный период. Это, например, случай, когда по программе арендатора постоянный перевод на счет собственника для выплаты арендной платы.

В зависимости от даты перевода средств:

- Мгновенный перевод : средства мгновенно переводятся на счет получателя. После подтверждения платежного поручения деньги немедленно без задержки переводятся на счет получателя. Однако на получение средств уйдет один-два дня.

- Отложенный перевод : транспортная инструкция отложена по времени.

- Мгновенный перевод : выполняется мгновенно 365 дней в году 24 часа в сутки , средства поступают мгновенно. Оба банка должны быть совместимы с этим типом перевода.

| банки | Цены | Потолки | Устройства |

|---|---|---|---|

| Почтовый банк | 0,70 евро | Нет | Интернет и приложения |

| Boursorama Bank | Бесплатно | 2000 € | Интернет и приложения |

| Hello Bank | 1 евро | 15 000 евро | Заявление |

| Fortuneo | Бесплатно | 2000 € | Заявление |

| Монабанк | 1 евро | 1000 € | Интернет и приложения |

| N26 | Недоступен | ||

| Никель | Недоступен | ||

| Сберегательный банк | 1 евро | 15 000 евро | Заявление |

| Banque Populaire | 1 евро | 15 000 евро | Заявление |

| Revolut | Бесплатно | 100 000 евро | Заявление |

| Сельскохозяйственный кредит | Недоступен | ||

| CIC | 1 евро | 1000 € | Интернет-приложение |

| Кредитный взаимный | 1 евро | 1000 € | Интернет или приложение |

| BNP Paribas | 1 евро | 15 000 евро | Заявление |

| Societe Generale | € 0,80 | 15 000 евро | Заявление |

В зависимости от того, переводятся ли деньги на счет, принадлежащий отправителю перевода или третьему лицу:

- Внутренний перевод : деньги переводятся между двумя счетами, принадлежащими одному лицу и открытыми в одном банковском учреждении. Например, перевод с текущего счета на счет устойчивого развития и солидарности, открытый в том же банке.

- Внешний перевод : денежные средства переводятся между двумя счетами квартиры в двух разных банках.

В зависимости от страны, в которую осуществляется денежный перевод:

- Национальный перевод: национальный перевод – это перевод между двумя счетами, открытыми в одной стране.

- Международный перевод : денежные средства переводятся между двумя разными странами.

Как получить деньги?

Порядок получения перевода:

- Выбрать филиал Сбербанка.

- Предъявить паспорт кассиру.

- Назвать номер перевода и фамилию отправителя.

- Получить деньги.

- Оплатить свою часть комиссии за международный перевод.

Ошибки в оформлении заявки на банковский перевод «БЛИЦ»:

- Адресат не получит деньги, если неправильно указаны его ФИО. Отправитель потеряет комиссию: 150 руб. за оформление и еще столько же за исправление ошибки.

- Если заказчик указал неверный номер перевода, то денег он не получит. Заявку нужно формировать без ошибок.

Отмена перевода возможна только до момента востребования денег получателем. Для этого нужно обратиться в отделение Сбербанка, в котором оформлялась заявка, с паспортом, оплатить дополнительно комиссию в 150 руб., написать заявление на возврат денег. В случае одобрения операции Руководителем подразделения, клиент получит наличные.

Статьи по Теме

- Орган пруденциального контроля и урегулирования несостоятельности

- Европейский банковский орган

- Банкнота в 100000 долларов США , потрясающие банковские переводы 1934 и 1935 годов.

- Хронология банков Европы

- Валютно-финансовый кодекс

- Страховой кодекс (Франция)

- Директива о платежных услугах

- Посредник в банковских операциях и платежных услугах

- ISO 13616 ( IBAN – международный номер банковского счета)

- ISO 9362 ( BIC – банковский идентификационный код)

- SWIFT , международный перевод

- Трансъевропейская автоматизированная система экспресс-переводов валовых расчетов в реальном времени (TARGET)

- Передача бизнеса при наступлении срока погашения (VCOM)

Популярность переводов «CARD to CARD»

Кстати, ожидаемо, что переводы с карты на карту гораздо популярнее чем переводы со счёта на счёт (при том что второй способ гораздо дешевле первого). На это есть 2 причины:

- При переводе со счета на счет необходимо заполнить достаточно много реквизитов счета, а именно ФИО владельца счета, номер счета, БИК банка и т.д. Это неудобно и занимает время

- Нужно знать этот номер счета, которого нигде нет в открытом доступе. Необходимо заходить в личный кабинет, искать его там. Не у всех есть этот личный кабинет или не все умеют им пользоваться. Когда ты делаешь перевод кому-то другому, нужно просить, чтобы он нашел этот номер счета, выслал его тебе. Перевод превращается в целый процесс. Представьте, что вам нужно перевести 150 рублей таксисту Uber и вы начнете просить у него реквизиты счета, он просто выпадет в осадок, он такого понятия даже не знает. Тогда как номер карты доступен на обороте карты, его можно просто сфотографировать и скинуть отправителю средств. С номером телефона все еще проще.

Переводы с карты на карту или по номеру телефона намного проще для клиента и поэтому более популярны.

Сейчас, давайте разберёмся в технических тонкостях переводов денежных средств.

Жиро

Giro – это платежная система , точнее банковский перевод, в который не вмешивается получатель. Бенефициар сообщает свои банковские реквизиты заказчику, как правило, на простой бумаге, как при обмене телефонным номером. Затем заказчик может перевести сумму по своему выбору на счет получателя, без необходимости его извещения. Затем принципал уведомляется об успехе операции. Это будет тысячелетняя практика, рожденная в Александрии в Египте. Термин giro означает перевод на итальянском языке, и эта система очень популярна в Германии, где чек практически не существует (как и в Бельгии).

Swift это международная система передачи Giro широко используется в странах Бенилюкса .

Во Франции эта практика очень мало известна, потому что чек, как правило, бесплатный, но также из-за традиции, согласно которой ручная оплата или пожертвование действительны только в том случае, если это согласовано с получателем. Тем не менее, во время бумажного буклета А , который мог физически распространяться, третья сторона могла подавать его без присутствия держателя. Аналогичным образом, зайдя в отделение банка, человек может внести наличные на счет клиента отделения, имя которого ему известно, иногда даже не зная номера счета.

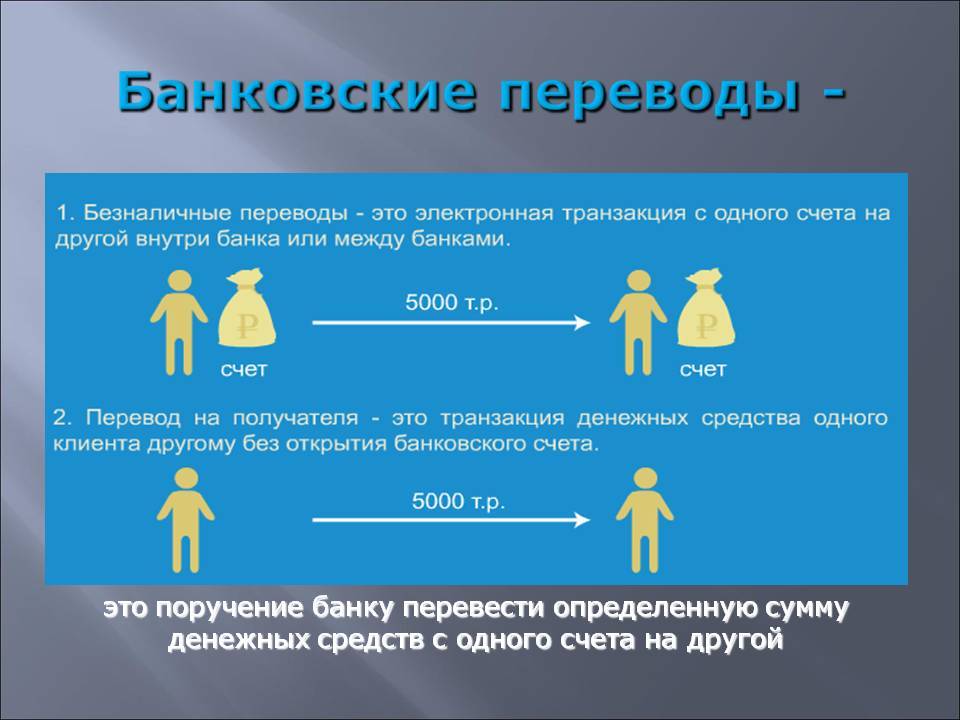

Какие бывают денежные переводы

Сегодня в мире действует большое количество разновидностей денежных переводов. Нередко, даже в одном банке клиенту могут предложить сразу несколько систем на выбор. Они отличаются между собой не только размером комиссии, но и такими параметрами как скорость зачисления, территорией действия, процедурами отправки и зачисления.

В банковской практике используют следующую классификацию переводов:

- международные – с их помощью можно переслать деньги из одной страны в другую;

- национальные – действуют только на территории одного государства;

- внутрибанковские – получить деньги можно только в том финансовом учреждении, через который был отправлен перевод;

- наличные – не предусматривают открытие специального счета;

- безналичные – осуществляются только с помощью банковского счета;

- валютные – предусматривают перечисление денежных единиц других государств (доллары, евро и т.д.).

Стоит отметить, что монополия банков на рынке денежных переводов постепенно уходит. Уже отправить деньги можно через соцсети, а также с помощью электронных кошельков.

Что нужно чтобы переслать деньги

Инициатором денежного перевода является физическое лицо-отправитель. Для того, чтобы отправить деньги он должен предоставить в банк определенный пакет документов, который зависит от его гражданства:

- россиянам понадобится паспорт или любой другой документ удостоверяющий личность (загранпаспорт, «военник» и т.д.);

- иностранцам нужно принести «родной» паспорт либо другой документ, который признается в РФ, документом удостоверяющим личность, миграционную карту, документ на право проживания в РФ;

- человеку без гражданства необходимо подать вид на жительство в России и документ на право проживания в РФ.

Список реквизитов с расшифровкой

Рассмотрим, что означает и как выглядит каждый реквизит юридического и физического лица.

Реквизиты юридического лица

В банковские реквизиты юридического лица входят:

Название

Полное или сокращенное наименование организации. Например, Общество с ограниченной ответственностью “Аванта” или ООО “Аванта”.

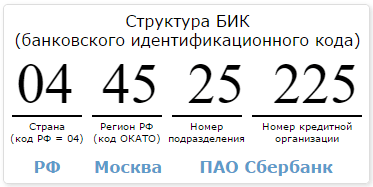

БИК

БИК – банковский идентификационный код. Относится к конкретному банку отправителя и получателя средств, поэтому в платежном документе из два (в поле для получателя и для плательщика). Он присваивается Центробанком и состоит из 9 цифр:

АА ББ ВВ ГГГ

АА – код страны, у России это 04

ББ – код региона

ВВ – номер структурного подразделения Банка России

ГГГ – номер кредитной организации или ее филиала в структуре ЦБ

Проверить БИК можно в Справочнике БИК, который составляет Банк России и обновляет ежедневно. Пример БИК Сбербанка в Москве:

Наименование банка

Как правило, при вводе БИК автоматически подтягивается название банка. Например, при вводе БИК 042406608 увидим:

Корреспондентский счет

Сокращенно его пишут к/с. Это счет банка в Банке России, используется для межбанковских операций. Он тоже автоматически подтягивается после ввода БИК, потому что относится к конкретному банку. Состоит из 20 цифр. Первые 3 цифры – 301, последние 3 цифры должны совпасть с последними цифрами БИК. Из нашего предыдущего примера:

ИНН

ИНН – идентификационный номер налогоплательщика. Присваивается налоговым органом всем юридическим и физическим лицам, кто платит налоги на территории РФ. Состоит из 10 цифр:

АА ББ ВВВВВ Г

АА – код региона, где зарегистрирован налогоплательщик

ББ – код подразделения ФНС

ВВВВВ – номер юридического лица

Г – контрольная цифра для проверки

КПП

КПП – код причины постановки на учет. Присваивает налоговый орган юридическому лицу. Состоит из 9 цифр:

АА ББ ВВ ГГГ

АА – код региона

ББ – код подразделения ФНС

ВВ – причина постановки на учет

ГГГ – порядковый номер

Пример КПП для банка Тинькофф в Москве:

КБК

КБК – код бюджетной классификации. Присваивается только бюджетным организациям. Состоит из 20 знаков:

ААА ББББББББББ ВВВВ ГГГ

ААА – шифр бюджетной организации

ББББББББББ – вид дохода

ВВВВ – разделение налогов, пеней и денежных взысканий

ГГГ – экономическая классификация (например, налоговые доходы, доходы от оказания платных услуг и пр.)

Расчетный счет

Сокращенно пишут р/с. Открывается конкретному юридическому лицу в банке. Состоит из 20 цифр:

ААА ББ ВВВ Г ДДДД ЕЕЕЕЕЕЕ

ААА – принадлежность владельца счета к государственным или негосударственным организациям

ББ – специфика деятельности владельца (например, финансовое учреждение, коммерческая или некоммерческая организация)

ВВВ – валюта р/с

Г – проверочный код

ДДДД – отделение, где открыт р/с

ЕЕЕЕЕЕЕ – номер р/с в банке

Подробнее расшифровка каждой цифры здесь.

Реквизиты физического лица

Реквизиты физического лица во многом совпадают с информацией о р/с юридического лица. Но есть некоторые отличия. Реквизиты физического лица:

Название

Фамилия, имя и отчество физического лица. Например, Петрова Ольга Владимировна. Для индивидуальных предпринимателей к Ф. И. О. добавляется аббревиатура ИП – ИП Петрова Ольга Владимировна. Для людей, которые занимаются частной практикой, перед Ф. И. О. ставим их вид деятельности – нотариус Петрова Ольга Владимировна.

БИК

БИК относится к банку, в котором у физического лица открыт счет. Порядок цифр аналогичен рассмотренному выше.

Наименование банка

Наименование конкретного отделения банка, где открыт счет. Подтягивается при введении БИК

Корреспондентский счет

К/с относится к банку, в котором у человека открыт счет. Порядок цифр аналогичен к/с банка юридического лица.

ИНН

ИНН физического лица состоит из 12 цифр. Условно можно разбить на 4 группы:

АА ББ ВВВВВВ ГГ

Отличие от ИНН юрлица в том, что в ИНН физического лица на одну цифру больше порядковый номер (группа В) и номер для проверки (группа Г).

КПП

КПП будет относиться к банку открытия счета и означает то же, что и КПП юрлица.

Счет

Это уникальный номер клиента в конкретном банке. В одном и том же банке нет одинаковых счетов. В разных банках цифры могут случайным образом совпасть, поэтому для безналичных операций недостаточно знать только номер счета.

Состоит из 20 цифр, порядок и назначение каждой цифры аналогичен р/с юрлица:

ААА ББ ВВВ Г ДДДД ЕЕЕЕЕЕЕ

Что нужно учитывать при совершении межбанковского перевода?

Пользуясь межбанком, необходимо принимать во внимание следующие нюансы:

- Существующие лимиты на операции. В правилах банка прописаны определенные лимиты на сутки, месяц, год и так далее. Если он установлен в рамках ста тысяч в месяц, большую сумму вы не сможете отправить. Вам придется разбивать более крупный платеж на несколько, один из которых будет приходиться на следующий месяц. Лимит зависит от статуса карты. У платиновых либо золотых он выше, нежели у стандартных.

- Комиссия за пополнение. Некоторые кредитно-финансовые организации взимают комиссию за пополнение карточного счета. Обязательно заранее уточняйте данный нюанс. Обычно сумма комиссионного сбора указывается сразу. Она прописывается в отдельном поле или прибавляется к той, которую вы хотите отправить.

В первый раз процедура межбанковского перевода может показаться довольно сложной, но уже очень скоро вы привыкнете к необходимости заполнения всех полей реквизитами.

Банковский перевод у брокеров

Важно, чтобы для ввода/вывода средств из брокерской компании был доступен банковский перевод. Почему важно?. Суть в том, что, делая перевод, мы увидим конкретные реквизиты брокера

А это будет означать, что у него открыт счёт в банке. А значит — это не шаражка-однодневка, у которой, в случае чего и обращаться будет некуда

Суть в том, что, делая перевод, мы увидим конкретные реквизиты брокера. А это будет означать, что у него открыт счёт в банке. А значит — это не шаражка-однодневка, у которой, в случае чего и обращаться будет некуда.

Кроме того, банковские переводы исключают всевозможные манипуляции на курсе валют. То есть, за конверсию и курс всегда будет отвечать банк, а не брокер.

Конечно, наличие счёта в банке — это ещё не полная гарантия безопасности. Но, в финансовой сфере — это норма. И дополнительный плюс к прозрачности и добрых намерениях того или иного контрагента. Грубо говоря, счёт в банке для организаций — это как одна из страничек паспорта.

Мгновенные трансакции

Услугу перевода средств с лицевого счета на банковский в России предоставляют многие операторы: “МегаФон”, “Билайн”, “МТС”, TELE2 (Ростелеком). Деньги снимаются с карты платежной системы VISA или MasterCard.

В случае с оператором “Мегафон” перевод на банковскую карту можно заказать на сайте компании. В форме нужно ввести номер телефона. На него придет пароль, который открывает доступ к сервису. После авторизации нужно ввести номер карты получателя. Тарифы:

- от 1 до 4999 рублей — 7,35 % + 95 руб.;

- от 5 тыс. до 15 тыс. руб. — 7,35 % + 259 рублей.

Перевод на карту с “Билайна” осуществляется через услугу «Оплата со счета». В форме заявки нужно выбрать вид пластикового носителя, вписать номер мобильного, сумму и счет получателя. Тариф – 4,95 %.

Если говорить об операторе «МТС», перевод на банковскую карту можно заказать также на сайте компании. Для формирования заявки нужно указать номер телефона, сумму, счет, с которого будут списаны деньги, реквизиты получателя. Тарифы: от 1700 до 15000 руб. — 4 %, но мин. 25 руб. В сутки можно сделать только 5 заявок.

Перевод на карту с TELE2 осуществляется через сайт компании. В соответствующем разделе нужно указать номер телефона, сумма и карту получателя. Тарифы: от 50 до 15 тыс. руб. —5,75 %, мин. 25 руб. Ограничение: 10 переводов за день.

Во всех случаях плата за SMS не взимается. Выводить с абонентского счета бонусные или кредитные средства нельзя.

Бенефициар – это кто?

Банк-корреспондент и банк-бенефициар напрямую связаны, но при этом выполняют различные операции. Банк-бенефициар – банк, который является посредником, то есть обслуживает банковские операции, связанные с банковскими гарантиями. Тем самым обеспечивают сотрудничество поставщиков и потребителей без рисков.

Среди банков-бенефициаров выделяют депозитную и не депозитную деятельность.

Фирме, получившей крупный заказ или заключающей важный договор, необходимы гарантии банка. Для этого заключают соглашение между двумя представителями: кредитной организацией и поручителем. При этом первая берет ответственность за выполнение всех обязательств договора.

Банк-корреспондент – это не только банк, в сделке также принимают участие гарант, бенефициар и принципал.

Само соглашение подготавливается в письменной форме, где оговаривают то, что гарант обязан выплачивать его финансовые претензии к принципиалу.

Гарантию получает кредитор, который обязан своевременно погасить долг и соответствовать другим условиям соглашения. Вовремя передавать активы, денежные средства, товары и выполнять другие условия, предусмотренные соглашением.

Если бенефициар не получает прибыль, он вправе потребовать от гаранта выполнение обязательств. Данная претензия составляется в письменной форме с полными обоснованиями.

Предъявление требований возможно только в течение срока гарантийных обязательств, после его окончания требования не принимаются.

Без банков-корреспондентов современная банковская система была бы неполноценной. Благодаря таким банкам все мировые банки объединены во всемирную сеть, которая позволяет клиентам получить свои деньги, находясь в любой точке мира, отправлять их в другие страны или приобретать товары.

Мы надеемся, что после прочтения этой статьи прояснится вопрос, что такое банк-корреспондент, в каких случаях и на каких условиях он сможет вам помочь.

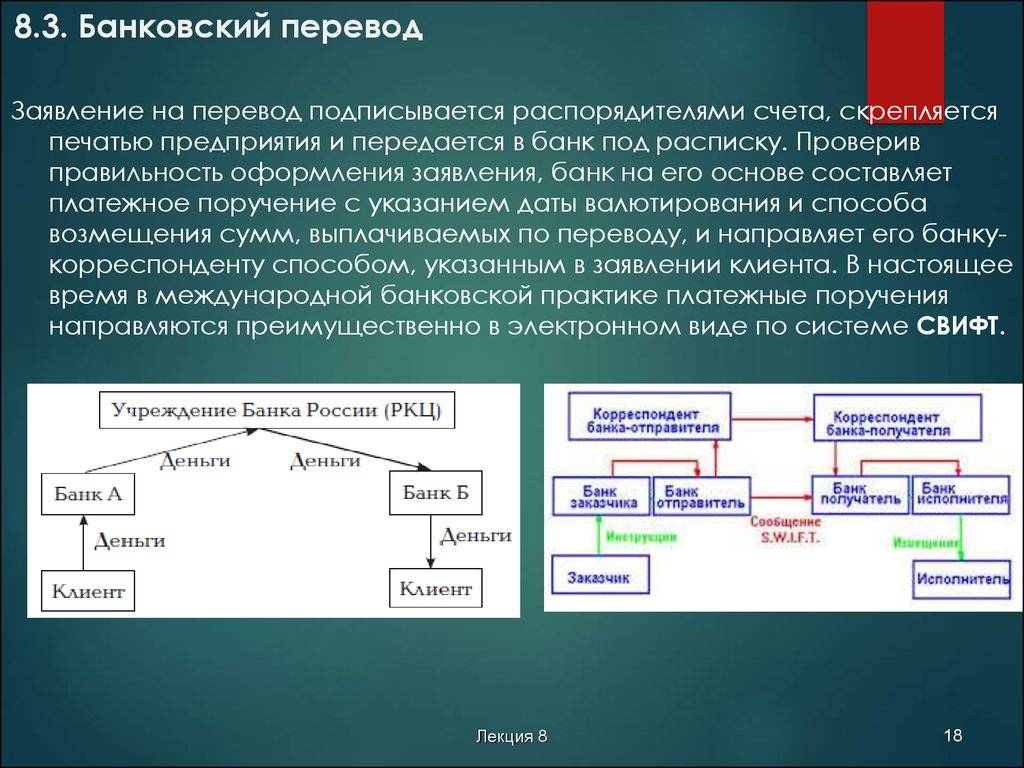

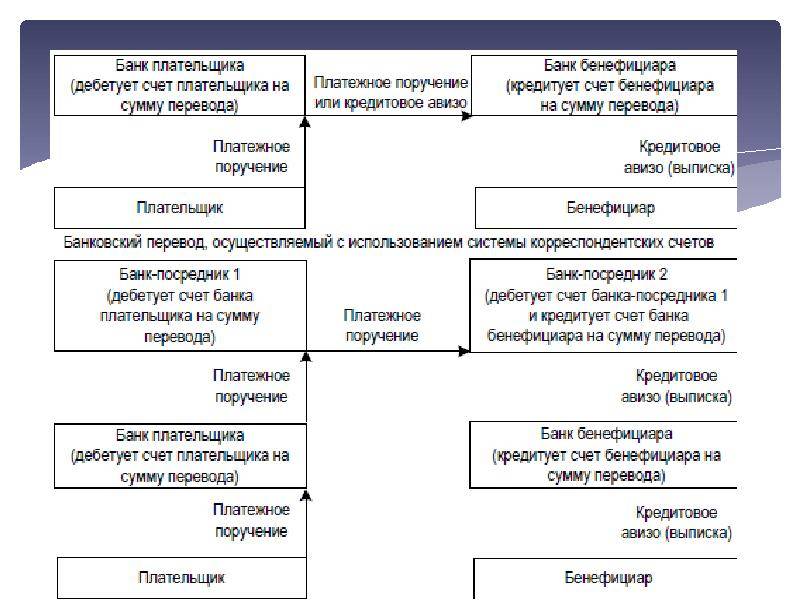

Перевод средств в другой банк

Перевод денежных средств другому банку, который находится на территории РФ, называется межбанковский трансфер. Для такой операции используется корреспондентский счет, зарегистрированный в Центробанке.

Существуют корреспондентские счета ЛОРО, открытые ЦБ в конкретном банке, и НОСТРО – счет в самом Банке России. Счет НОСТО является счетом ЛОРО у банка-корреспондента и наоборот.

Межбанковский перевод осуществляется следующим образом:

- Клиент банка А составляет платежное поручение на перевод денег из своего банка на счет получателя, открытый в банке В;

- Банк А списывает деньги с расчетного счета;

- Через транзитный счет средства попадают на корсчет Банка России, одновременно проводится проверка законности транзакции;

- Деньги направляются на транзитный счет банка В (если в базе банка А нет банка В, деньги возвращаются в Центробанк, а затем отправителю с пояснением причины возврата);

- Средства поступают на счет получателя в банке В.

Ответственность за ошибки в платежном поручении несет его составитель, в данном случае – клиент банка А.

Оформление трансакции

Международный банковский перевод осуществляется на основании заявления. В нем указывается:

- Сумма трансакции (цифрами и прописью) в валюте цены контракта. Если платеж осуществляется в иной денежной единице, то перевододатель приводит точный курс пересчета. Разница регулируется за счет отправителя.

- Способ выполнения (воздушной почтой или телеграфом).

- Наименование бенефициара, его адрес.

- Название банка, обслуживающего клиента.

- Цель перевода.

| Пример реквизитов | Описание полей |

| Beneficiary: | 1. ФИО получателя (на английском языке) |

| Account: | 2. Номер счёта |

| Beneficiary bank: | 3. Название банка |

| Adress | 4. Адрес (город, страна) |

| SWIFT: | 5. Код в SWIFT |

| Cor. account: | 6. Номер счёта в банке |

| With | 7. Наименование корреспондента |

| Adress | 8. Адрес банка |

| SWIFT: | 9. SWIFT корреспондента (если есть) |

Вместе с заявлением представляется также копия контракта. Отправитель обязан сообщить, кто будет оплачивать комиссию, расходы по переводу и другие данные. Заявление оформляется в 3-х экземплярах: один подписывает руководитель или главный бухгалтер предприятия отправителя. Сверху ставится печать. Корректно оформленные документы принимаются банком под расписку на копии. На основании данных, указанных в заявлении, составляется платежное поручение иностранному корреспонденту.

Переводы Сбербанка

«Блиц» – одна из популярных систем РФ. Трансакции осуществляются в двух направлениях

- Срочные переводы между структурными подразделениями Сбербанка по территории России.

- Международные трансакции в Казахстан, Украину и Республику Беларусь.

Банковские денежные переводы между физическими лицами осуществляются дочерними подразделениями Сбербанка без открытия текущих счетов. Такие операции не должны быть связаны с предпринимательской деятельностью.

Условия и комиссия «Блиц» указаны в таблице.

| №№ | Условие | Перевод по России | Международные трансакции |

| 1 | Максимальная сумма | 500 тыс. рублей | – для резидентов – не более 5.000 долл. или суммы в эквиваленте; – для нерезидентов – до 10.000 долл. |

| 2 | Комиссия | 1,5%. Выплата – бесплатно | Стоимость отправки – 1 % от суммы (мин. 150 руб., 5 долл./евро); max – 3000 руб., 100 долл./100 евро. Получение – 1 % от суммы |

| 3 | Срок исполнения | не более 1 часа после оформления | |

| 4 | Дополнительная услуга | информирование получателя по телефону – 10 руб. | |

| 5 | Отмена | 150 руб. | |

| 6 | Валюта | рубли | руб., долл. и евро |

Достоинства «Блиц»:

- Средства можно отправить без указания отделения для получения.

- Быстрый срок исполнения.

Высокая планка комиссий не привлекает клиентов, которые хотят осуществить перевод денег на банковскую карту внутри страны. Но если нужно отправить платеж в Беларусь или Казахстан, то лучше воспользоваться «БЛИЦ».

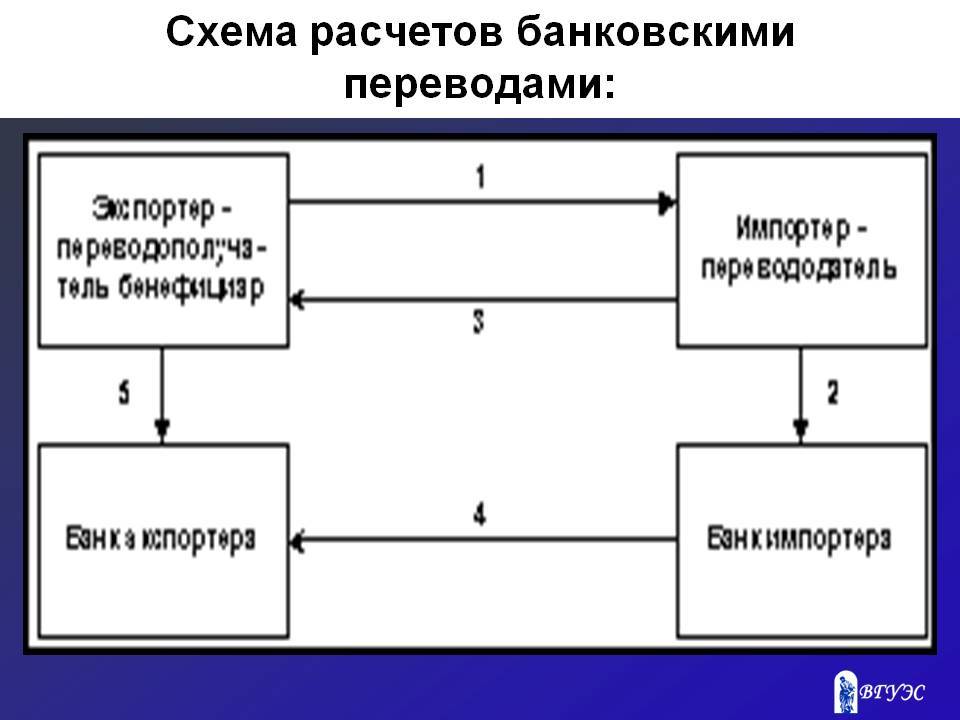

Международные переводы

Для тех, кто интересуется, что такое банковский перевод за границу, расскажем, что эта операция по передаче средств в валюте между счетами клиентов или банков, находящихся в разных странах.

Такие операции принято совершать в валюте страны получателя или в денежных единицах, отнесенных к валютам первой категории:

- доллары;

- евро;

- йены;

- фунты стерлингов;

- швейцарские франки;

- и т.д.

Для международных операций используются несколько банков-посредников. Они расположены в основном в США, Германии, Японии, Великобритании. Через их корреспондентские счета проходят практически все международные переводы.

Для этого используются системы SWIFT, TELEX и некоторые другие. Они помогают совершать безопасные переводы между разными странами.

Для международных реквизитов используются данные банков-корреспондентов, SWIFT-коды, номера счетов и IBAN.

ПТТ Банк Служба внутренних переводов

Подав заявку в любой PTT по всей стране, вы можете мгновенно отправлять денежные переводы на нужное имя и адрес и даже получать денежные переводы по месту жительства получателя.

Если у вас есть почтовый чек и ваша учетная запись открыта для интерактивного использования в наших центрах, вы можете выполнить эту транзакцию с помощью интерактивной службы почтовых чеков со своего компьютера или мобильного телефона, где есть подключение к Интернету.

- Отправленные вами переводы мгновенно отправляются онлайн по назначению.

- Вы также можете отправлять денежные переводы в долларах США или евро.

Дополнительные услуги, применяемые к электронным переводам, следующие:

- Доставка в резиденцию: Вы можете потребовать, чтобы отправленные вами деньги до определенной суммы (5.000,00 XNUMX турецких лир на сегодняшний день) были выплачены на адрес получателя.

- Пострестант (Доставка на рабочее место РТТ): Вы можете отправить свои деньги на оплату в выбранном вами офисе PTT.

- Уведомление по телефону: С помощью этой дополнительной услуги вы можете запросить, чтобы получатель был уведомлен по телефону о получении перевода.

- Тарифы на услуги внутреннего трансфера отсюда Вы можете добраться.

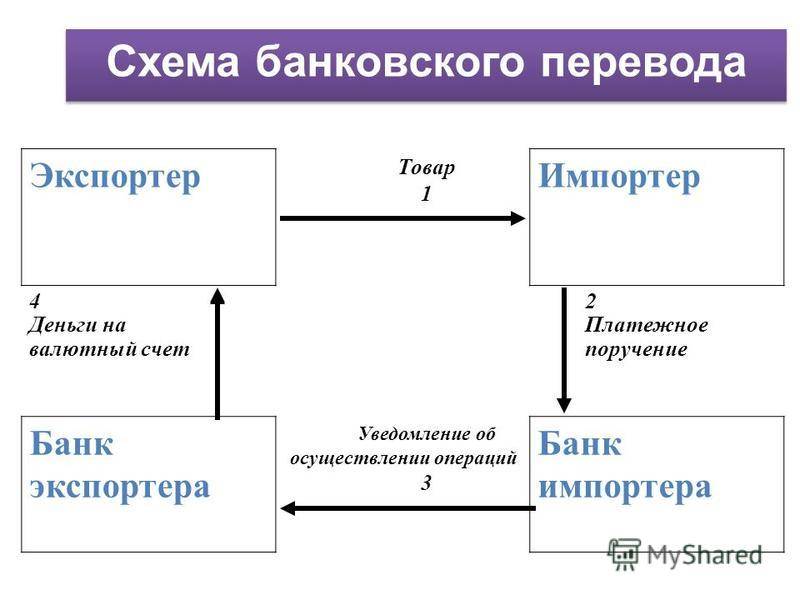

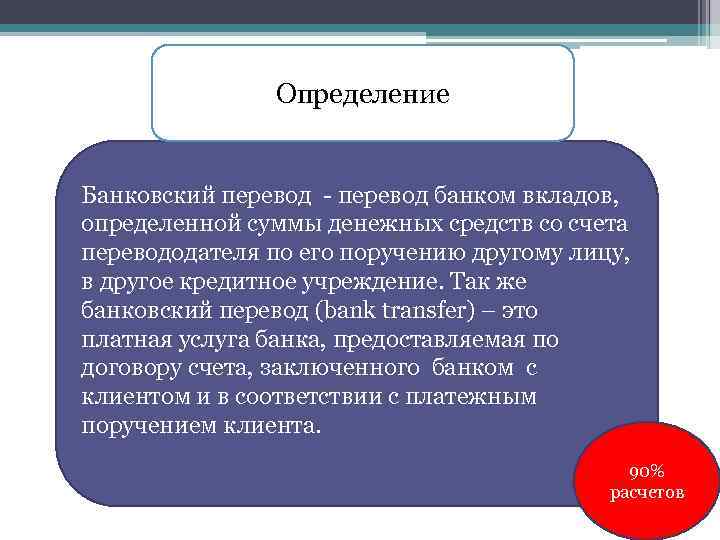

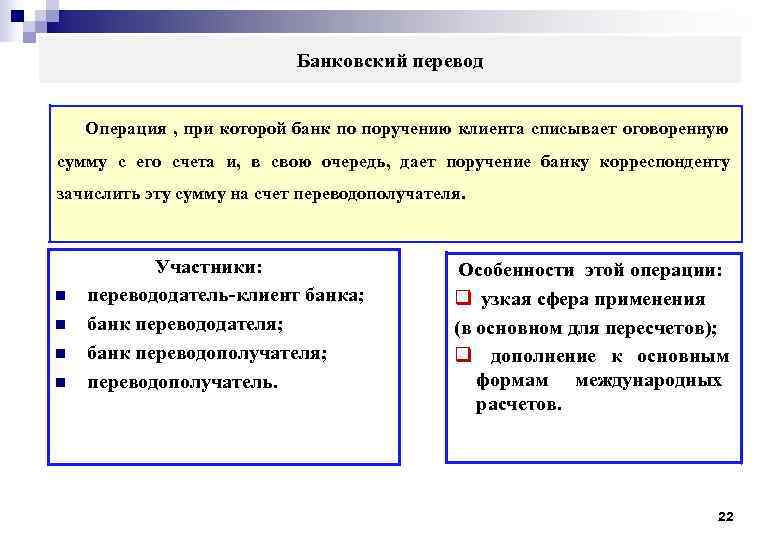

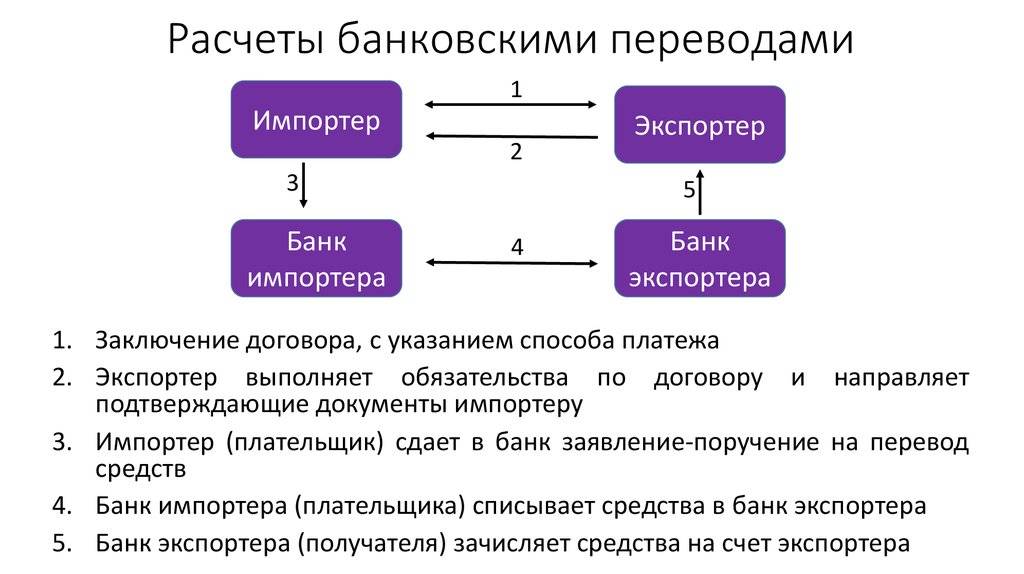

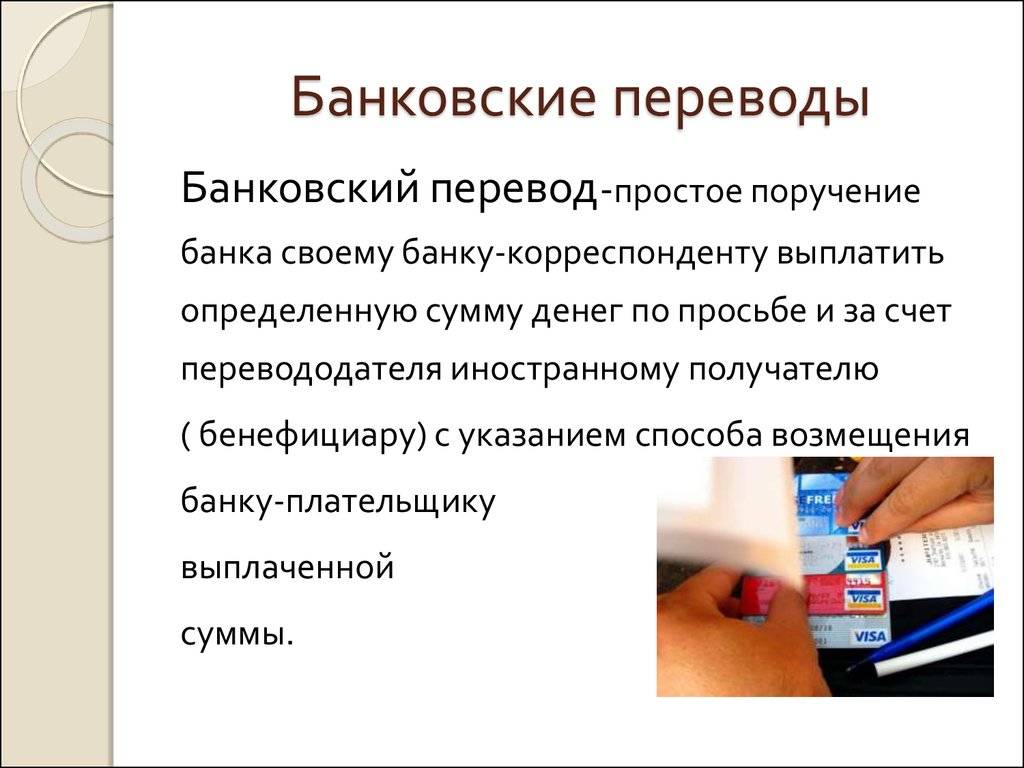

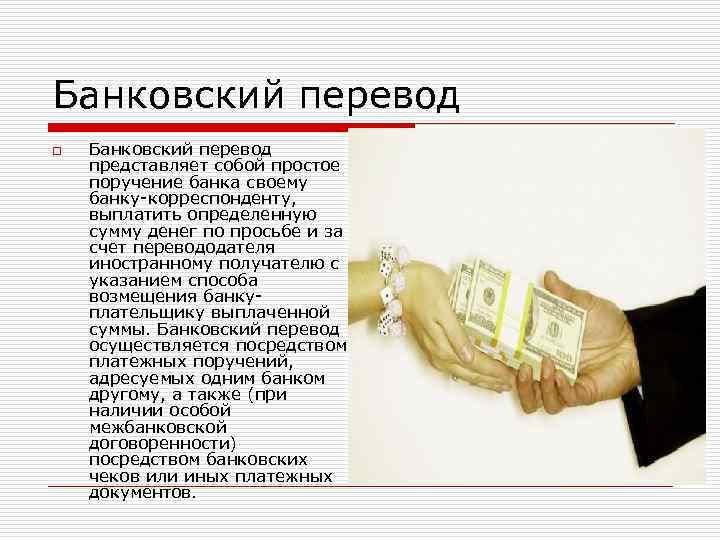

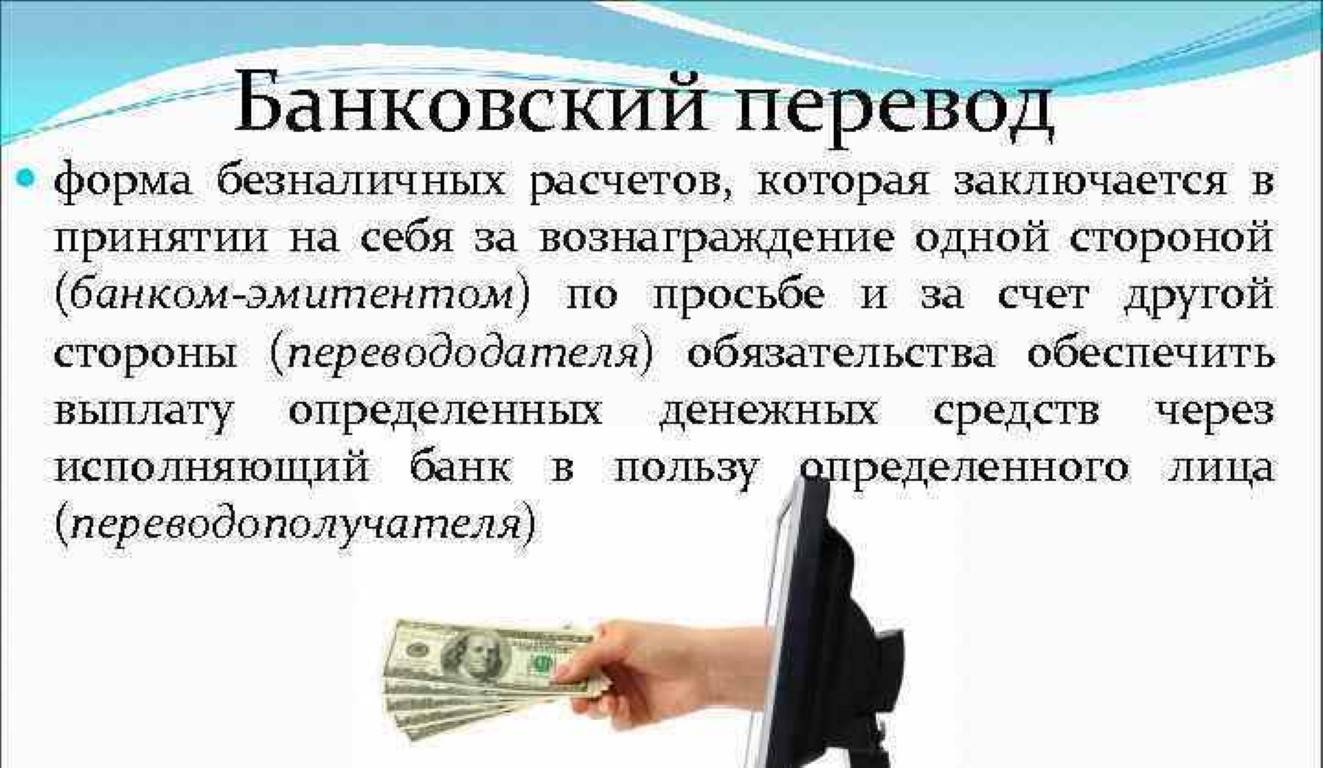

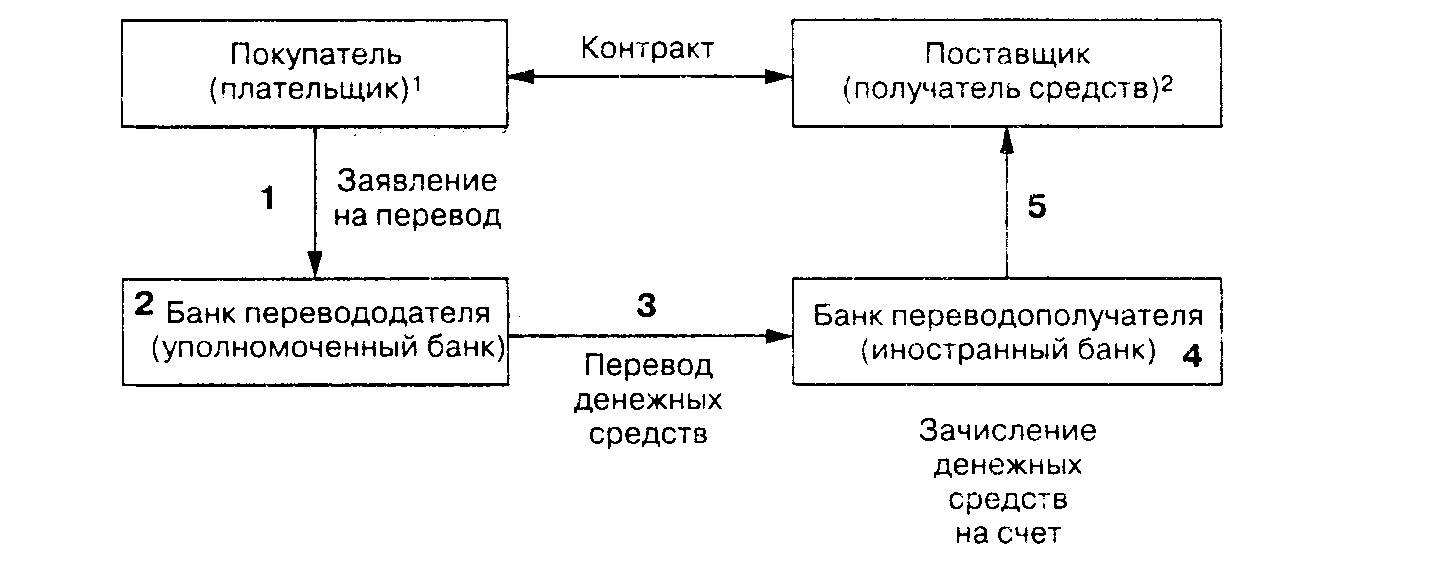

Банковский перевод

Определение

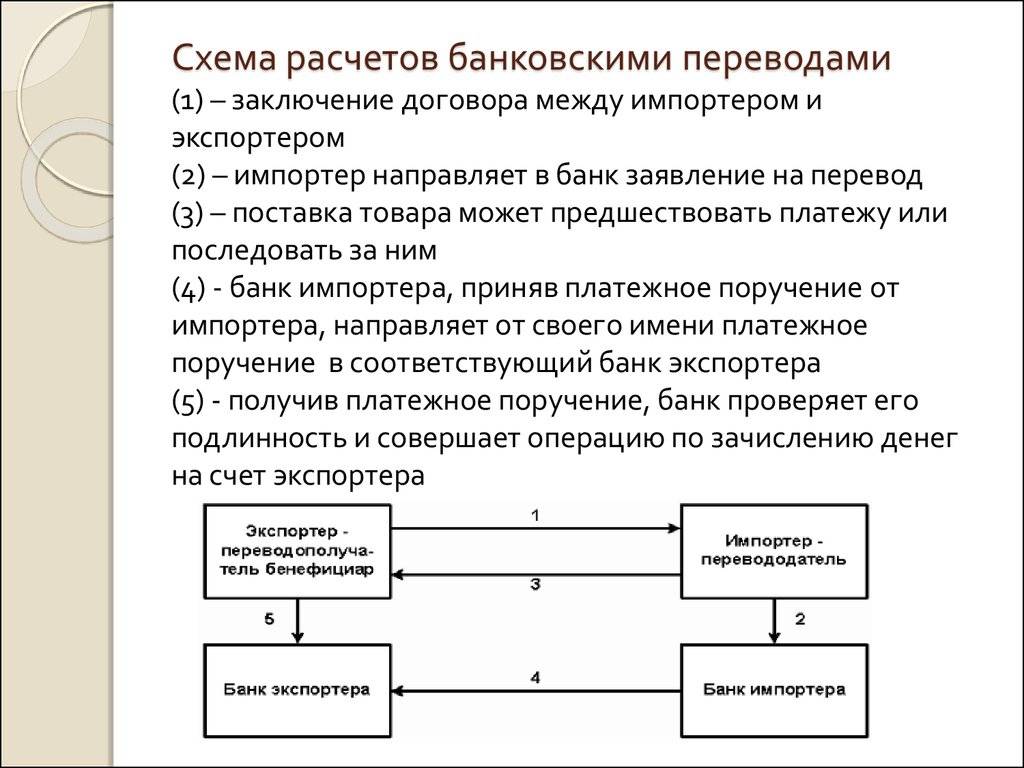

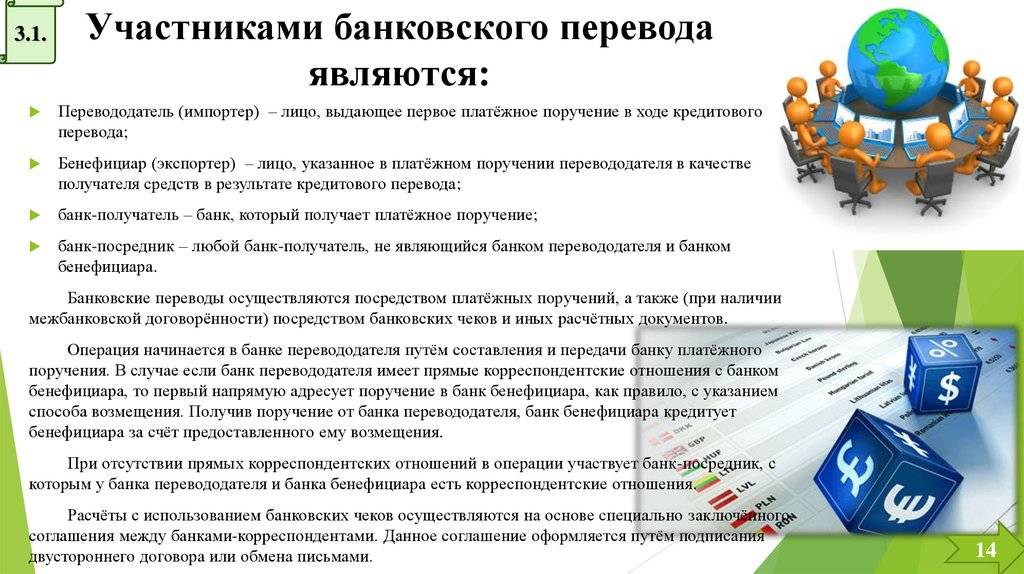

Банковский перевод – это простое поручение банка своему банку-корреспонденту о выплате конкретной суммы денег по просьбе и за счёт перевододателя иностранному получателю с указанием способа возмещения банку-плательщику выплаченной им суммы.

Поручение плательщика исполняется банком только в том случае, если средства на счету плательщика в наличии. Одновременно с этим договором может быть предусмотрено другое условие.

Выделяют два вида банковского перевода:

- Перевод за фактически поставленный товар.

- Перевод в оплату аванса по контракту.

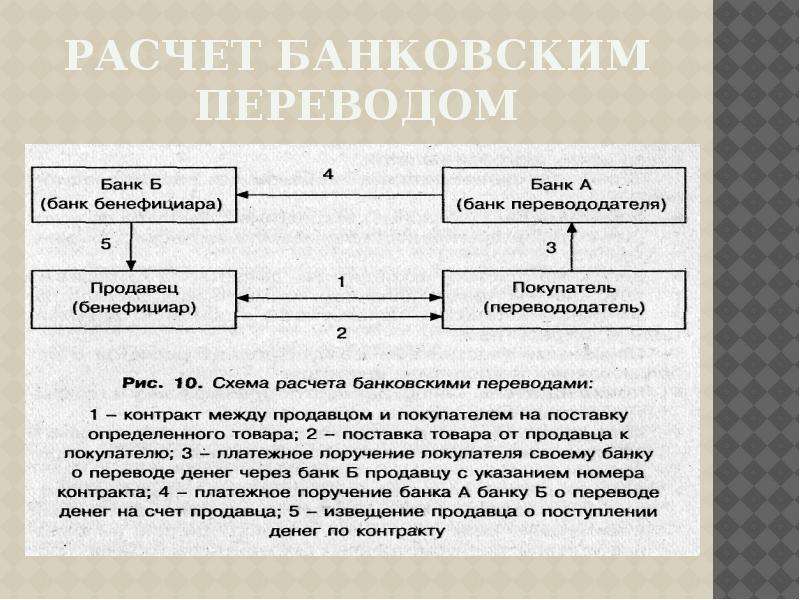

На изображении ниже представлена схема банковского перевода.

Механизм отправления наличности

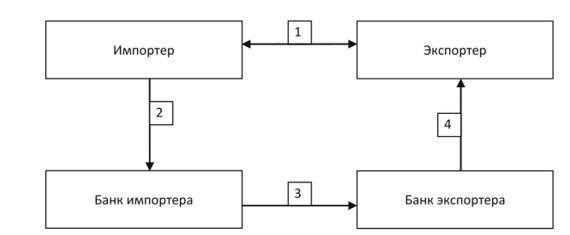

Пока денежный эквивалент поступит по адресу, он проходит через определенную обработку.

Процедура состоит из последовательных этапов:

- Пользователь направляет для исполнения платежного поручения в финансовое учреждение «А»;

- Получатель имеет открытый расчетный счет в банке «B»;

- Исполнитель заведения «А» списывает со счета заявителя указанную сумму;

- Деньги отправляют на корсчет Центрального банка;

- Платежку проверяют, она должна соответствовать требованиям ЦРБ;

- Средства переводят в учреждение «B»;

- Проводят идентификацию обозначенных сведений получателя, соответствие всех реквизитов и только затем зачисляют пришедшую сумму.

Финансовые отделения не отвечают за ошибки в платежных поручениях, они обязаны исполнить инициативу, исходящую от отправителя.

SWIFT — система международных банковских переводов

Международным банковским переводом (Wire transfer) называется денежный трансфер между двумя счетами, открытыми в разных финансовых организациях в двух разных странах. Обеспечение подобной успешной операции требует не только постоянного контроля безопасности и безошибочности, но и единых стандартов выполнения на каждом этапе передачи данных.

Крупнейшей системой международных межбанковских переводов является SWIFT — общество, в состав которого входит около 11000 финансовых институций с более 200 стран. Именно эта международная система, штаб-квартира которой базируется в Брюсселе, внедрила большую часть межкорпоративных стандартов, обеспечивающих согласованность, безопасность и надежность трансферов по всему миру.

По сути, СВИФТ является не столько транснациональной компанией, сколько кооперацией банков и финансовых организаций, соглашающихся следовать международным стандартам передачи финансовой информации, как между собой, так и с системой.

Так, все сообщения в системе состоят из трех частей — заголовка, основного текста и трейлер-кода, а обработка информации всегда производится по одному пути — Компьютерный терминал => Региональный процессинговый центр => Операционный центр и в обратную сторону. Все сообщения, переданные через SWIFTNet, хранятся в одном из трех Дата-центров — в США, Нидерландах и Швейцарии.

Как расшифровать BIC-код?

Каждая организация, зарегистрированная в SWIFT, идентифицируется в соответствии со стандартом ISO 9362. Коды бизнес-идентификации (BIC) состоят из 8-11 символов:

1..4 буква — код организации;

5-6 символ — код страны;

7-8 символ — код региона;

9-11 цифра — (опционально) код отделения.

Банки-корреспонденты, и почему SWIFT-перевод такой дорогой.

СВИФТ не является средством физического перевода денег, а, скорее, системой платежных поручений по переводу средств между корреспондентскими счетами. Корр.

То есть, если Вам необходимо отправить перевод в USD, Ваш локальный банк (например, Сбербанк) поручит совершить перевод банку-корреспонденту, расположенному в США, согласно курса, согласованного между американским банком и банком-респондентом. При этом, совсем необязательно, что в этой цепочке будет только один корр-счет, что и объясняет высокие комиссии и длительные сроки при совершении банковского перевода.

Что такое MT103?

Типовым сообщением в системе СВИФТ, является MT103 — формат передачи данных о денежном переводе, отправителе и получателе.

Строка «Детали расходов (OUR/SHA/BEN)» определяет, на кого возлагается оплата комиссии банков за отправку, пересылку и получение перевода.

- OUR — комиссию платит отправитель;

- SHA — отправитель оплачивает комиссию своего банка, а комиссию корр.банков и банка получателя остается за бенефициаром;

- BEN — все комиссии оплачивает получатель.

Как отправить банковский перевод через SWIFT?

Обычно, для совершения перевода, достаточно предоставить BIC банка-получателя и номер счета или имя получателя.

Тем не менее, нередки случаи, когда банк требует дополнительную информацию — такую, как реквизиты корр.

С сайта: https://24pay.me/articles/swift_transfers

Структура заявления на банковский перевод

В нем перевододатель указывает следующие данные:

- полное (расшифрованное) наименование плательщика;

- номер дебетуемого банковского счета;

- код суммы, валюты платежа;

- расшифрованное наименование бенефициара, номер счета его;

- название, номер, дату документа, на основании которого осуществляется оплата;

- лицо, которое несет расходы на проведение перевода (почтовые, телефонные расходы, банковская комиссия);

- цель, назначение перевода (название товара, услуг, которые оплачиваются данным переводом).

Если сумма платежа в валюте другой стороны, а сам платеж имеет отличную валюту, в заявлении прописывается курс перерасчета либо способ установления данного курса. Это заявление подписывается руководителем, главным бухгалтером (их заместителями), затем скрепляется печатью.

Банки, которые принимают к исполнению такого рода заявления при оплате такого поручения, как инкассовое, осуществляют процедуру строго под расписку, она делается на копии заявления (поданного). В случае, когда перевод предусматривает еще и оплату товара, который импортируется, в данном документе указывается и срок его отгрузки в России.

Как происходит мобильный перевод с PTT Bank на мобильный?

С помощью услуги мобильного перевода пользователи, у которых есть счет в PTTBank, могут переводить деньги на чужой номер мобильного телефона через отделение PTT Intenet, мобильное приложение или PTTmatik.

Благодаря услуге мобильных денежных переводов, предлагаемой клиентам PTT, клиенты могут выполнять свои операции по переводу денег за секунды. После совершения операции мобильного перевода отправителю отправляется пароль, а получателю перевода отправляется информационное SMS-сообщение. Получатель должен ввести пароль и информацию о сумме и снять отправленные деньги в течение 24 часов.

Если деньги, отправленные посредством транзакции Мобильного перевода, не будут сняты в течение 24 часов, перевод аннулируется. После отмены перевода отправленные деньги переводятся обратно на счет отправителя. При снятии денег через PTTmatik необходимо ввести идентификационный номер TR получателя, номер мобильного телефона, пароль, отправленный по SMS, и сумму денежного перевода.

Комиссия за транзакцию составляет 2 TL в транзакции мобильного денежного перевода. Мобильные переводы могут осуществляться до 2 раз в день на общую сумму 500 TL, максимум 4 раза в неделю и в общей сложности 1000 TL, максимум 6 раз в месяц и всего 1500 TL.