Условия для совершения сделки

Главным условием для проведенияя сделки по обремененной недвижимости является получение согласие той стороны, которая является держателем залога. При покупке ипотечной квартиры кредитор должен быть поставлен в известность в первую очередь. Конечно, делать это обязан заемщик, так как продавцу важен конечный результат.

Кредитная организация, поставленная в известность о том, что заемщик желает продать обремененную жилплощадь, принимает решение о том, каким образом будет произведена процедура. Есть два стандартных варианта:

- Заемщик сам ищет покупателя, при этом он может провести сделку по более выгодной стоимости.

- Кредитор берет функцию реализатора на себя. Такой вид невыгоден собственнику, потому что банк может серьезно занизить стоимость квартиры, стремясь найти покупателя как можно скорее.

Первый вариант возможен только в том случае, если заемщик обратился в банк до того, как накопил серьезную просрочку и дело его было передано в судебную инстанцию.

При продаже обремененного жилья в ипотеку кредитная организация обязывает нового заемщика вносить большой первоначальный взнос. Часто речь идет о половине стоимости квартиры, а оставшаяся часть разбивается на ежемесячные платежи.

Риск 1-й. Какая стоимость?

Если она хотя бы на 20% ниже рыночной, то к сделке стоит отнестись особенно серьезно. Как показывает практика, чтобы быстрее и с гарантией продать «нечистое» жилье, недобросовестные продавцы снижают его стоимость. Это действует на покупателей гипнотически, многие забывают, где обычно находится бесплатный сыр. Чтобы явно не напугать покупателей низкой ценой, мошенники (если квартира продается непосредственно через физических лиц), ссылаются на необходимость срочной продажи по каким-либо придуманным причинам. Например, родственникам немедленно нужны денежные средства на лечение, или в связи с отъездом в другой город или за границу.

Бывает, мошенники продают квартиру через якобы крупное агентство недвижимости, изменив одну букву в его названии. Например, «Инком +» или «Миэль 1». Название этих компаний схожи с названиями известных агентств с хорошей репутацией. Компания-дублер регистрируется в налоговой инспекции, снимает хороший офис в центре города на одну-две недели, в газете и в Интернете дает объявления о срочной продаже квартиры по заниженной цене от «известного» агентства недвижимости. На эту уловку и клюет покупатель. Естественно, заканчиваются такие сделки купли-продажи отнюдь не новосельем.

К сожалению, не все при приобретении жилья обращаются к специалистам. Многие верят в свои силы или в громкое имя компании, которая не может обмануть. Желание совершить «удачную» сделку по дешевке подхлестывается и самими мошенниками, внушающими покупателям, что на квартиру стоит очередь из желающих ее приобрести и уже готовых внести аванс.

В адвокатской практике не раз встречались ситуации, когда покупатели, забывая обо всем на свете, приобретали квартиру, а в дальнейшем выяснялось, что она либо числится под арестом (снять его на время для мошенников не проблема), либо оформлена по поддельным документам, о которых быстро становится известно правоохранительным органам. Это могут быть поддельные решения судов и завещания, свидетельства о смерти и договоры социального найма и передачи квартиры, а также липовые инвестиционные договоры или другие документы.

Порядок и подробности покупки квартиры с обременением, минимизация рисков

Сделка подобного рода должна начинаться с предварительного договора между покупателем и продавцом. При этом еще до заключения этого соглашения продавец обязан известить о своих намерениях банк, который и дал ему деньги в долг. Суть в том, что финансовое учреждение может и не дать «добро» на продажу квартиры. До тех пор, пока не будет выполнен ряд его требований. Чаще всего это необходимость погашения ипотеки продавцом хотя бы наполовину. Если банк согласен, тогда участники составляют предварительный договор. Сей документ обязательно заверяется у нотариуса. В договоре кроме сроков, сумм и документации касательно обременения должны быть отражены сведения из паспортов и контактные данные обеих сторон. Итак, предварительный договор заключен. О сборе всех необходимых документов уже говорилось выше. Что делать со второй половиной ипотеки?

Тут два варианта. Покупателю придется единовременно погасить долг для получения квартиры в свою полноправную собственность. Либо же покупатель может договориться с банком и переоформить ипотеку продавца на себя. Однако второй вариант не всегда реализуем, поскольку банк может отказать в переоформлении. Самая распространенная причина – новый клиент покажется банку менее платежеспособным, чем предыдущий. Ведь все тяготы обременения лягут на плечи нового владельца квартиры. А справится ли он с ними? При продаже квартиры с обременением у многих людей часто возникает вопрос: а что, собственно, с такой сделки будет иметь продавец? Тот человек, который сначала взял жилье в ипотеку, а теперь продает его, так и не достигнув полного права собственности? Для простоты можно представить себе такую схему. Банк дает человеку деньги в долг, на которые клиент покупает жилую недвижимость.

Но на старте ипотеки данную недвижимость сразу придется заложить этому же банку. То есть клиент имеет право проживать в новой квартире, но не имеет права проводить с ней какие-то финансовые операции без разрешения банка-кредитора. Строго говоря, настоящим собственником пока является кредитная организация. Однако по мере погашения ипотеки права собственности постепенно как бы перетекают от банка к клиенту. Когда ипотека оплачена на 50%, можно сказать, что половина квартиры принадлежит заемщику, а другая половина – банку. Хотя юридически банк сохраняет свои ограничительные права до самого конца оплаты жилищного кредита. Когда покупатель оплачивает вторую половину ипотеки (с учетом процентов), банк получает все причитающиеся ему средства и устраняется. Однако продавец-то до этого уже заплатил первую половину ипотеки.

Он тоже имеет право на часть денег как частичный собственник. Именно поэтому в договоре цена на квартиру с обременением всегда ощутимо выше суммы ипотеки. Эту разницу и получает продавец-заемщик в качестве компенсации за те выплаты по ипотеке, которые он успел совершить. Для минимизации рисков необходимо все финансовые операции проводить через ячейку в банке. Чтобы деньги пошли именно на нивелирование ипотеки, а не куда-то еще. Начинать сделки подобного рода рекомендуется сначала с посещения банка-кредитора для уведомления о продаже квартиры. Желательно, чтобы обе стороны (покупатель и продавец) осуществили этот визит вместе.

Наконец, покупателю необходимо посетить филиал Росреестра для полной проверки квартиры на предмет любых других обременений. Эти три момента помогут купить квартиру с обременением максимально просто, чисто и быстро. Самый оптимальный вариант, когда покупатель приобретает квартиру не напрямую у продавца, а у банка-кредитора. Это даст стопроцентную гарантию прозрачности сделки. К тому же учреждение само заинтересовано поскорее разобраться с подобным делом.

Судебный арест

Обременение, наложенное, например, из-за отказа владельца квартиры возвращать долг, может быть снято только по решению суда. Очевидно, что покупатель квартиры не несет ответственности за подобные действия ее продавца. При этом собственник может предоставить неполный пакет документов, описывающих юридическое положение его недвижимости. Поэтому наличие обременения в виде арестов стоит проверять дополнительно. Если эти обстоятельства не выяснить до сделки, то после возможны судебные тяжбы. Исход дела, в большей мере, зависит именно от ситуации ответчика. Не исключено, например, что проще закрыть долги собственника, чтобы снять обременение с жилья. Избежать проблем поможет сбор всех бумаг и их тщательная юридическая проверка.

Возможно ли наложить двойное обременение на квартиру

2. К имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся доходы каждого из супругов от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности, полученные ими пенсии, пособия, а также иные денежные выплаты, не имеющие специального целевого назначения (суммы материальной помощи, суммы, выплаченные в возмещение ущерба в связи с утратой трудоспособности вследствие увечья либо иного повреждения здоровья, и другие). Общим имуществом супругов являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи, ценные бумаги, паи, вклады, доли в капитале, внесенные в кредитные учреждения или в иные коммерческие организации.

Покупка квартиры, обременённой ипотекой: что нужно знать

После погашения обременения перед банком, фактически, полноправным хозяином жилья становится продавец. А вдруг он откажется выезжать из квартиры, пока не подберёт себе достойное жилище? К сожалению, такие истории случаются, и тогда процедура выезда из квартиры растягивается на месяцы. Или же другой вариант аферы: став полноправным владельцем квартиры, продавец выставит её на продажу, но уже не как залоговую с низкой стоимостью, а по привлекательной для себя цене, и в лучшем случае из суммы денег, вырученных с продажи жилья, вернёт неудавшемуся покупателю деньги за снятое обременение, в худшем – оставит с носом.

Прежде чем ипотечная квартира будет выставлена на продажу, продавцу необходимо получить согласие банка. Для кредитной организации невыгодно, чтобы собственник продавал залоговую квартиру. Ведь при погашении ипотеки имеют место быть так называемые «длинные деньги» в части процентов по займу. А в случае продажи квартиры долг закроется одномоментно. Чтобы получить от банка добро на продажу жилья, необходимо найти веское обоснование принятого решения — тяжелый недуг, сокращение на работе и т.д

(именно поэтому, приобретая ипотечную квартиру, будущему владельцу так важно удостовериться, что банк не будет против её продажи)

Процедура покупки квартиры с обременением

Для приобретения ипотечной квартиры придется пройти несколько этапов (пример приобретения у собственника-заемщика):

Самостоятельно оценить ситуацию. Обязательно нужно ознакомиться с документами на квартиру, предъявленными продавцом. Если возникают сомнения или знаний недостаточно для адекватной оценки ситуации, следует воспользоваться услугами юриста.

Ознакомиться с договором по ипотеке

Особое внимание нужно уделить условиям предоставления кредита, процентной ставке, размеру выплат

Ведь если планируется взять на себя обязанность по уплате займа, то вполне понятно, почему это важно.

Выяснить, есть ли созаемщики, прописаны в квартире несовершеннолетние дети или нет, кто вообще зарегистрирован на жилплощади.

Выбрать оптимальный вариант для покупки ипотечной недвижимости (оплата наличными или в кредит).

Составить и подписать предварительный договор

Желательно доверить его оформление нотариусу. Это поможет избежать ошибок.

Передать необходимый список документов в банк

Специалисты должны их рассмотреть и объяснить дальнейшие действия.

Подписать договор купли-продажи. Внести деньги.

Зарегистрировать права собственности в Росреестре.

Стоит подготовиться к тому, что процедура займет немало времени. Но при успешном ведении дел временные затраты будут компенсированы денежной экономией, поскольку квартира с обременением стоит дешевле.

Далее остановимся на наиболее важных этапах покупки ипотечной квартиры.

Получение одобрения банка

Кредитор имеет право, как дать согласие на покупку квартиры с обременением, так и отказать в ней. Решение банка основывается на возможности получения дохода по итогам сделки. Если продавец не справляется со своими обязанностями, с трудом выплачивает ипотечный кредит, задерживает ежемесячные платежи, очевидно, что лучшим вариантом станет перекладывание обязательств на другое лицо. Однако и новый заемщик должен соответствовать заявленным требованиям, и даже превышать их. Задача банков — избежать повторения ситуации.

Внесение денег

Любой продавец мечтает при реализации ипотечной квартиры вернуть себе все потраченные средства. Но это почти не осуществимо. В лучшем случае, удастся вернуть половину. Денежные вопросы решаются на более раннем этапе, еще до заключения договора купли-продажи. Стороны определятся, сколько получит продавец, а сколько — банк.

После урегулирования финансовых вопросов покупатель вносит оговоренную сумму на один из счетов (на имя банка и продавца), открытых ранее. На данном этапе они заблокированы, а доступны получателям станут лишь после подписания договора купли-продажи.

Снятие обременение

Речь о снятии обременения идет только в случае полного выкупа ипотечной квартиры, без оформления последующего кредита. В течение 30 дней после полной оплаты задолженности банк выдает разрешение в письменном виде. Снятие обременения с недвижимости регулируется ст. 352 ГК РФ и ст. 25 ФЗ-102. После погашения закладной специалисты банка подписывают заявление, предъявленное в Росреестр.

Если ипотека переходит с одного заемщика на другого, обременение с квартиры снимают лишь после полного погашения задолженности.

Регистрация прав собственности

Процедуры регистрации права собственности не избежать, независимо от способа оформления сделки. Ведь в любом случае недвижимость переходит от одного владельцу к другому. А права на ее эксплуатацию должны быть зафиксированы на законодательном уровне.

Регистрация прав собственности осуществляется путем внесения данных в Росреестр. При этом придется предъявить следующий перечень документов:

- соглашение по кредиту;

- договор купли-продажи;

- кадастровый и техпаспорт;

- паспорт собственника.

Стоит отметить, что допускается как прямое взаимодействие с Росреестром, так и через МФЦ.

Риски

Собственник, который в силу различных обстоятельств не снял обременение с недвижимого имущества и не реализовал его, будет вынужден решать проблемы, возникающие в результате такой сделки. Ситуация усложнит ситуацию, когда собственник, продав объект, покинул страну и не может вернуться для разрешения конфликта. Однако бывают чрезвычайные обстоятельства, при которых гражданин вынужден совершить транзакцию, не сняв бремени. В этом случае желательно обратиться к квалифицированному юристу, который поможет найти наиболее рациональное решение. На практике после продажи обремененного объекта возникшие проблемы решаются в судебном порядке. Причем все судебные издержки перекладываются на виновного.

Чтобы избежать этих сложностей, следует перед продажей снять обременение. Риски несет не только собственник, но и приобретатель имущества. Существующие ограничения не позволяют ему полностью реализовать свои права. При этом вернуть деньги до решения проблемы будет крайне сложно, а процесс в суде может затянуться на неопределенный срок

Особое внимание на практике уделяется ситуациям, когда приобретается квартира, в которой прописан несовершеннолетний гражданин или он выступает собственником части жилой площади. Сделка в этом случае разрешена с участием органа опеки и попечительства

Во избежание всех этих проблем перед покупкой следует внимательно изучить документы. Обременения связаны с трудностями, которые невозможно решить в короткие сроки.

Разновидности обременений

Существуют различные формы обременений, от которых зависит характер введенных ограничений.

Согласно действующему законодательству, различают:

- Обременение по ипотеке. Обязательным условием любого ипотечного договора является наложение обременения на приобретаемую квартиру. Это дает возможность банку оградить себя от мошенничества со стороны клиента, гарантировав возврат займа. После полного погашения ипотеки, обременение полностью снимается. Если же заемщик нарушил обязательства, указанные в договоре, банк вправе изъять квартиру и выставить ее на торги для полного возврата займа.

- Обременение по договору аренды. Собственник квартиры может передать ее в найм сторонним лицам, заключив с ними одноименный контракт. Если его срок превышает 12 месяцев, он подлежит обязательной регистрации в Росреестре. В таком случае, на квартиру автоматически накладывается обременение вплоть до разрыва документов или прекращения его действия.

- Обременение по договору ренты. Плохая экономическая ситуация в стране заставляет пенсионеров искать финансовую помощь у посторонних лиц. Как правило, между ними заключается пожизненный договор ренты. По его условиям одна сторона обязуется заботиться о второй, вплоть до ее смерти. Забота может выражаться в оплате коммунальных услуг, приобретении одежды, продуктов питания, бытовой помощи. В награду, гражданин получает квартиру. Заключенный по всем правилам договор ренты накладывает на недвижимость обременение. Снять его можно только в случае расторжения контракта или его признания недействительным, а также смерти одной из сторон сделки.

- Обременение в связи с арестом. Нередко квартиры арестовывают за долги владельца. В таком случае, на недвижимость также накладывается обременение. Как правило, квартира опечатывается и не может быть использована для проживания. Снятие обременения происходит после полного погашения долговых обязательств.

- Доверительное обременение. Уезжая за границу или в другой город, собственник может составить договор, дающий стороннему лицу право управления квартирой. Данный документ дает возможность распоряжаться недвижимостью и проживать в ней, а также обязует оплачивать счета за коммунальные услуги. Однако, продать квартиру или передать в аренду поверенный не сможет без согласия владельца. В подобной ситуации обременение снимается после расторжения договора или смерти одной из сторон.

Каждая разновидность обременения имеет свои характерные отличия, особенности и условия снятия ограничений. Так, при покупке квартиры с использованием материнского капитала, на нее накладывается обременение, обязующее выделить доли всем членам семьи. Оно снимается сразу же после оформления права собственности, его разделения в равных долях между родителями и несовершеннолетними детьми.

Виды

Основной вид обременения недвижимости – ипотека. Это связано с тем, что квартира, ипотека по которой не является погашенной, предстает в качестве залога перед банком.

В этом случае какие-либо манипуляции с имуществом могут быть осуществлены только с разрешения финансовой организации.

В некоторых случаях устанавливаются условия касательно оплаты определенного размера долга заемщиком и некоторые другие, без выполнения которых продажа невозможна.

Арест

Под арестом понимаются специальные меры, которые применяются в отношении недвижимости за серьезные проступки владельца – например, длительная неуплата коммунальных услуг.

Арест является одним из наиболее тяжелых обременений, по причине чего любые операции с арестованной квартирой будут автоматически признаваться недействительными.

Рента

В случае, если владелец недвижимости заключает договор ренты (оно же пожизненное содержание), то квартира автоматически получает обременение – ее невозможно перепродать другому лицу, так как для этой операции необходимо составление договора купли-продажи, недействительного для квартир с обременением.

Обременение снимается только в том случае, если собственник жилья уходит из жизни – в этом случае право собственности переходит рентоплательщик, который автоматически становится новым хозяином недвижимости.

Найм

Согласно договору, составляемому при сдаче недвижимости в аренду, продажа квартиры невозможна вплоть до окончания срока действия аренды.

Для снятия обременения и дальнейшей продажи площади собственник может воспользоваться двумя путями:

- дождаться окончания срока действия договора;

- преждевременно расторгнуть составленный договор.

Стоит сказать, что сами наниматели не смогут оказать законного сопротивления продаже обремененной жилплощади, однако с юридической стороны такая сделка будет недействительна.

Прописанные жильцы

Если помимо собственника квартиры в ней прописаны другие физические лица, на такую недвижимость накладывается обременение, действующее на общих правилах.

В большинстве случаев продажа такой квартиры не вызывает проблем, так как собственник как правило всегда один, и это не зависит от общего числа прописанных людей.

Однако могут возникнуть трудности в случае, если в качестве прописанных лиц выступают несовершеннолетние и недееспособные.

Без предоставления альтернативного жилья выписать таких лиц невозможно, что следует учесть.

Аварийный дом

Вполне логично и очевидно, что продать квартиру в аварийном доме, подлежащему выселению, невозможно.

Это не только противоречит здравому смыслу, но и ставит под угрозу здоровье и жизни людей, поэтому про аварийную недвижимость стоит забыть, но никак не продавать.

Сервитут на земельный участок

Сервитут представляет собой определенное ограничение, которое распространяется не на саму квартиру, а на земельный участок, в пределах которого она находится.

Как правило, сервитут устанавливается под влиянием нескольких сторон в случае возникновения вопроса о комфортном и безопасном проживании соседей.

Такое обременение довольно часто регистрируется в органах ЕГРП, а для узаконивания сервитута составляется и подается в ЕГРП специальное заявление.

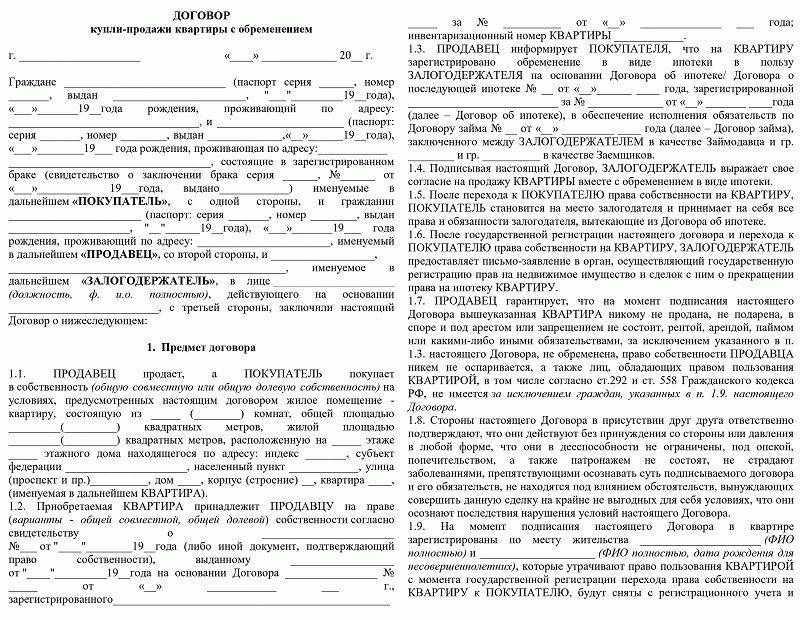

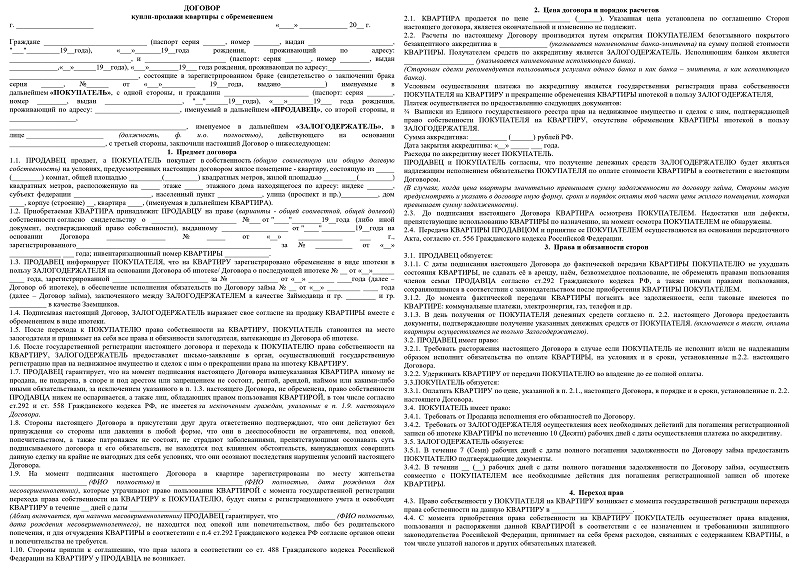

Предварительный договор купли продажи квартиры с обременением ипотекой

Договор купли-продажи обычно составляется нотариусом и проверяется всеми сторонами. Особенно в этом упорствует банк, желающий подстраховаться от любых спорных ситуаций. Как следствие, покупатель должен только изучить документ и, если какие-то пункты не устроят – потребовать их изменить. Примерная форма может выглядеть так:

Приобретение недвижимости с обременением – это достаточно сложная процедура, при которой нередко возникают многочисленные проблемы. Значительную их часть заранее практически невозможно предусмотреть. На бесплатной консультации опытные специалисты разберут часто встречающиеся спорные ситуации, и они же могут выступить в качестве представителей клиента. Такой подход позволит исключить любые мошеннические операции.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните Москва и Московская область

- позвоните Санкт-Петербург и область

(2 оценок, среднее: 4,50 из 5) Автор статьи

Наталья Фомичёва

Эксперт-юрист сайта. Стаж 10 лет. Наследственные дела. Семейные споры. Жилищное и земельное право.

Задать вопрос Рейтинг автора

Написано статей

513

-юристу БЕСПЛАТНО!

Напишите свой вопрос, наш юрист БЕСПЛАТНО подготовит ответ и перезвонит вам через 5 минут.

Отправляя данные Вы соглашаетесь с Согласием на обработку ПДн, Политикой обработки ПДн и Пользовательским соглашением

Полезная информация по теме

3

Как обманывают при покупке квартиры

Обман при покупке квартиры возникает если не постоянно, то очень…

14

Как проверить квартиру на чистоту перед покупкой самостоятельно

Сделка по возмездному отчуждению жилья всегда сопряжена с определенными рисками,…

10

Как проходит сделка купли-продажи квартиры через банковскую ячейку

Сделка купли-продажи квартиры сопряжена со многими рисками, один из которых…

26

Какие расходы несет покупатель и продавец при покупке, продаже квартиры

Приобретение квартиры связано с большими затратами. «Львиная доля» расходов покупателя…

5

Расторжение предварительного договора купли-продажи квартиры

При возмездном отчуждении квартиры Продавец и Покупатель могут составить не…

18

Что нужно знать при покупке квартиры на вторичном рынке

Перед приобретением квартиры на вторичном рынке необходимо узнать порядок заключения…

Процедура

Процесс покупки обремененной недвижимости состоит из нескольких этапов. Для того чтобы защитить себя от необоснованных рисков и максимально отстоять свои интересы, необходимо соблюдать такую последовательность:

Производим самостоятельную оценку ситуации

Для этого требуем от продавца документы правоустанавливающего характера, технические бумаги и выписку из ЕГРН, сделанную недавно.

Знакомимся с кредитным договором

Важно обратить пристальное внимание на условия предоставления займа, суммы выплат, процентную ставку, особые условия и т.д.

Интересуемся, существуют ли особые критерии, которые способны серьезно усложнить ситуацию, как-то наличие созаемщиков, несовершеннолетних детей, зарегистрированных на жилплощади лиц.

Выбираем оптимальную схему купли-продажи.

Составляем и подписываем предварительный договор. Для покупателя будет лучше, если соглашение оформиться с участием нотариуса, хотя для данного бланка это не является обязательным условием.

Передаем документы в банк для одобрения дальнейших действий.

Подписываем основной договор купли-продажи и вносим денежные средства за помещение.

Проходим регистрацию прав собственности в Росреестре.

Получение согласия банка

Только кредитная организация может дать разрешение на проведение сделки, она же имеет полномочия отказать в ней

В общем, для кредитора не столь важно, кто будет владельцем квартиры, но для нее имеет решающее значение, получит ли она прибыль по итогу сделки. Если банк видит, что заемщик больше не справляется со своими обязательствами, то ему выгодно переложить обязательства на другое лицо

Но новый заемщик должен не просто соответствовать стандартным требованиям кредитования, а значительно превышать их. Таким образом, финансовые учреждения страхуются от повторения ситуации.

Если покупатель платит всю сумму стоимости, то особых проблем не возникнет. А в случае с переоформлением кредитных обязательств понадобится внести серьезный первоначальный взнос и иметь высокий уровень доходов для погашения последующих ежемесячных выплат.

Внесение денег

Сделка, совершаемая открыто через банк, подразумевают особую процедуру передачи денежных средств.

Продавец, выставляя свою квартиру на продажу, желает не только снять с себя бремя платежей по кредиту, но и вернуть вложенные им ранее средства. Конечно, рассчитывать на полный возврат уплаченных банку средств не приходится. Большой удачей будет, если вернется хотя бы половина денег. Все финансовые вопросы урегулируются до подписания основного договора. В частности, стороны определяются, какие суммы будут перечислены продавцу, а какие банку.

Покупатель обязан внести оговоренную сумму денежных средств в ячейку или открыть два депозитных счета:

- Один на имя продавца.

- Второй на счет банка.

После подписания основного договора счета разблокируют, и получатель может снимать с них деньги.

Снятие обременения

При единовременном выкупе ипотечного жилья покупателю необходимо провести процедуру снятия обременения с квартиры. Для этого банк должен дать письменное разрешение, обычно получить его можно в течение 30 дней после погашения займа. Кредитор отдает погашенную закладную и ставит подпись на заявлении в Росреестр, где излагается просьба о снятии обременения.

А вот при переоформлении кредита с одного лица на другое о снятии обременения речь не идет. Закладная переписывается на имя нового владельца и будет считаться погашенной только после того, как заемщик внесет последний взнос.

Снять обременение можно в Росреестре. Для этого собирается пакет документов и заполняется стандартный бланк заявления.

Регистрация права собственности

Регистрация права собственности производится вне зависимости от того куплена жилплощадь по полному расчету или оформлена в новый заём. Внести свои данные в государственный реестр недвижимости обязан каждый покупатель после завершения сделки.

Переоформление владения производится на основании поданных документов. В их список входит:

- Договор купли-продажи.

- Кредитное соглашение.

- Кадастровый и технический паспорт. Выписка из ЕГРН.

- Паспорт нового собственника.

Документация может быть подана как напрямую в Росреестр, так и через отделение МФЦ.

Общие моменты

Причина того, что собственник ипотечной недвижимости решает продать объект, к примеру, — неспособность погашать задолженность.

И некоторые покупатели готовы взять такое жилье, так как есть такие преимущества:

| Стоимость объекта | Будет ниже той, что установлена на рынке на аналогичные квартиры |

| Так как участником сделки будет выступать кредитор | Покупатель получает гарантию того, что не попадется в ловушку мошенников-продавцов |

Что нужно знать

Обременение — понятие многогранное, и суть такова, что владелец жилого помещения связан условиями и ограничениями. У собственника нет права распоряжения таким имуществом.

Данные обо всех ограничениях отражены в ЕГРП, да и в самом свидетельстве прав собственности будет стоять особая пометка.

После заключения договора купли-продажи все ограничения в полной мере перейдут к новому владельцу.

При обременении по ипотеке заемщик не вправе совершать сделки, если банк-кредитор не даст соответствующего разрешения.

Ипотека же представляет собой целевой кредит, который выдается банком под залог покупаемой квартиры.

Заемщик становится владельцем, и вправе лишь делать ремонт или совершать перепланировку. Может также прописаться сам и прописывать членов семьи.

Покупая квартиру с обременением нужно выяснять, есть ли прописанные граждане, какой размер долга перед кредитором.

Для того, чтобы обременение снять, стороны соглашения купли-продажи должны в документе отразить, что покупатель обязан уплатить банковскому учреждению оставшуюся сумму долга.

Если такого соглашения не будет, то сделка будет просто невозможна. Стороны сделки по покупке недвижимости с наличием обременения по ипотеке:

- владелец недвижимости, на имя которого оформлена ипотека;

- покупатель, который соглашается приобрести жилье в ипотеке;

- банк, который является кредитором;

Какие бывают виды

Виды обременений:

| Ипотека | При которой для продажи необходимо получать согласие банка |

| Рента | Согласие на продажу должен дать рентополучатель |

| Арест | На помещение при наличии задолженностей по коммунальным платежам (продажа возможна после погашения долга) |

| Найм | Продажа возможна, но вот выселение жильцов — нет, пока не окончится срок действия договора |

| Прописка | Выписать жильца против его воли после покупки объекта можно только в судебном порядке |

| Сервитут | Могут пользоваться землей, что не находится в собственности лица |

Нормативное регулирование

При оформлении ипотечного кредита нужно руководствоваться положениями ФЗ № 102, что был принят в июле 1998 года.

Порядок и основания наложения обременений прописаны в ФЗ № 122, что утвержден в июле 1997 году.

Продавец не желает выписываться из проданной квартиры

Случается и такая ситуация: после завершения процесса купли-продажи уже, к тому времени, бывший владелец квадратных метров не снимается с регистрации в квартире. Причины, приводимые им в оправдание своих действий: нет другого жилья, потому некуда ехать.

Можно попытаться выселить нежелательного гостя собственными силами. В таких случаях можно ожидать его заявления в суд, в котором он будет настаивать на аннулировании сделки либо предоставлении ему возможности дальнейшего проживания на его бывшей жилплощади.

Истец может быть достаточно убедителен в своих требованиях расторгнуть договор. И, как ни странно, может так случится, что судья обяжет его вернуть полную сумму, выплаченную Покупателем. Но, чаще всего, недобросовестные Продавцы утверждают, что деньги у них украли или отобрали в счет уплаты старого долга.

Продавцы не отказываются вернуть деньги, лишь просят у судебных органов отсрочить выплату или возвращать средства частями. Одураченный Покупатель, если и получит деньги назад, то спустя очень долгий срок, исчисляемый десятилетиями.

Как предотвратить проблему?

Пропишите в договоре о купле-продаже следующие пункты:

- до ………. (число, месяц, год) все жильцы квартиры (поименный список) обязаны сняться с регистрационного учета и покинуть жилплощадь;

- к Продавцу, не снявшему, вопреки договору, с регистрации всех домочадцев или себя лично применяется штраф в размере ………..(сумма).

Эти важные положения Продавец должен заверить собственноручно, дав свое согласие на подобный исход дела.

На что стоит обратить внимание при покупке

- проверить документы на квартиру или дом или участок (в банках тоже люди ошибаются);

- изучить договор с банком предыдущего собственника;

- проверить наличие закладной;

- проверить наличие других обременений (аренда, регистрация места жительства и т.д.);

- наличие запрета на последующую ипотеку.

Закладная, как и договор, определяет условия сделки между покупателем имущества и кредитором. Например, в закладной могут оговариваться условия, на которых покупатель вправе продать объект, не встречая препятствий со стороны банка.

Банк может разрешить аренду ипотечного объекта, вселение других людей, в основном право дается на членов семьи. Закон говорит, что как только суд принимает решение о взыскании на объект за неуплату долга, обременения прекращаются.

Однако, бывшие обладатели прав могут продолжать пользоваться квартирой или домом, и придется разбираться с ними, подавая в суд, и, обращаясь к приставам.

Последующая ипотека означает право перезаложить объект. Проверка делается через реестр прав. Там обязательно отмечаются все залоги. Если одна из сторон уклонилась от регистрации залога, то вторая вправе обратиться в суд. О судебном разбирательстве ставится отметка, которую потом убирают после закрытия дела.

Увидев, в реестре отметки о других залога или судебном споре, желательно отказаться от покупки или хотя бы подождать результата.

Что такое ипотека

Вопрос, как купить квартиру, может быть актуален как для молодых семей, так и для людей в возрасте. Но не все могут себе позволить сразу приобрести жильё, ведь цены достаточно высокие. В этом случае выручает ипотека, так как она позволяет стать владельцем жилья сейчас, а расплачиваться за него на протяжении долгого времени.

Купленный в ипотеку дом можно сразу использовать, поэтому человек имеет право в него заселиться. Однако существуют ограничения. Например, будет непросто продать квартиру, так как сначала придётся решить вопрос с кредитом. Ведь до того, как человек его полностью не выплатит, он не будет считаться полноправным собственником.

Как правило, ипотеку берут на 10-15 лет. Срок зависит от разных факторов: от первого взноса, от возраста человека, от размера дохода и т.д. Но в любом случае желательно её выплатить до выхода на пенсию.

Чтобы одобрили кредит, понадобится иметь достаточный размер зарплаты и официальную работу. Также нужно, чтобы была хорошей кредитная история. Если человек, к примеру, когда-то не выплатил долг банковскому учреждению, то это станет поводом для отказа в ипотеке.

Приобретая жилище в кредит, нужно понимать, что придётся переплатить проценты. То есть, за квартиру придётся отдать больше денег, чем, если покупать её сразу. Но, порой, это единственный доступный способ получить своё жильё. Конечно, есть ещё один существенный минус. Учитывая, что человеку достаточно долго придётся выплачивать долг, за это время может многое измениться. Например, возникнет необходимость переехать в другой город или страну. Тогда удобным вариантом будет продать собственность, чтобы не платить кредит за тот объект, который уже не нужен. Сейчас и разберёмся с тем, как это можно сделать.