Стоит ли подавать онлайн-заявку в ОТП банк заемщику с плохой кредитной историей

Сейчас с полной уверенностью сказать, что ОТП банк 100-процентно даст кредит с плохой кредитной историей, сложно. Раньше эта коммерческая организация больше одобряла заявок заемщикам данной категории, к тому же, можно было при ее заполнении указать, какой вы имеете кредитный опыт:

- погасили ссуду без просроченных платежей;

- возвратили долг, но с просрочками;

- в данный момент обслуживаете кредит;

- погашаете займ и допускали просрочки;

- не имеете кредитной истории, т.к. никогда не обращались в банк.

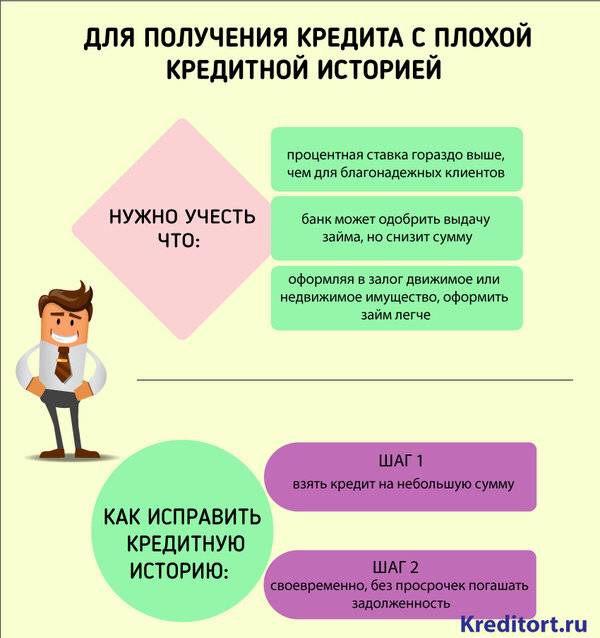

Таким образом, у лиц с открытыми просрочками, большой кредитной нагрузкой нет смысла делать запрос на заимствование денег в ОТП банк. А вот при закрытом кредите и небольшой задержке в его оплате (не более месяца), вероятность одобрения есть. При просрочке в 5-7 дней скоринговая система кредитующего учреждения не отклонит заявку. Однако, если подобных случаев было много, это усугубит ситуацию.

Увеличить шансы на положительный ответ заемщик с плохой кредитной историей может благодаря:

- предъявлению не только паспорта, но и других документов (СНИЛС, ИНН, выписки по счету, трудовой книжки, справки о доходах за последние 6 мес., ПТС, документа, подтверждающего наличие дополнительного заработка, сведений о вкладах и т.п.). Чем больше бумаг вы соберете, тем больше удостоверите кредитора в своей благонадежности;

- привлечению поручителя, прибегнув к залоговому обеспечению.

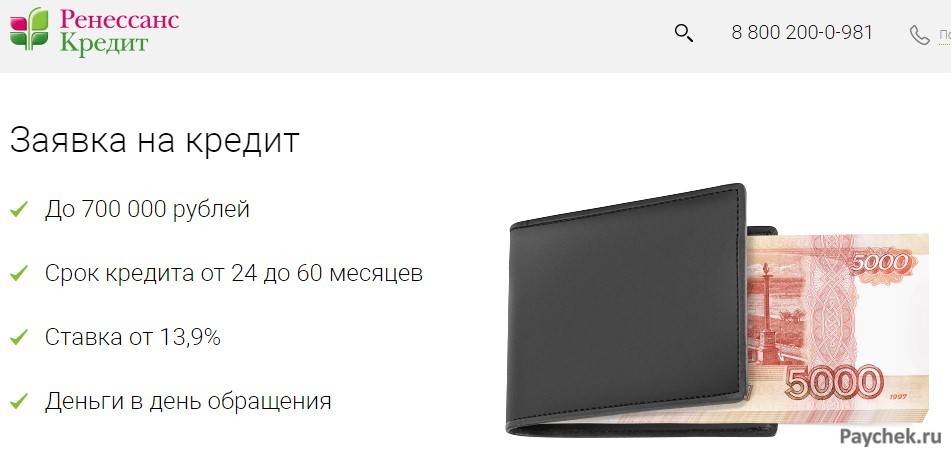

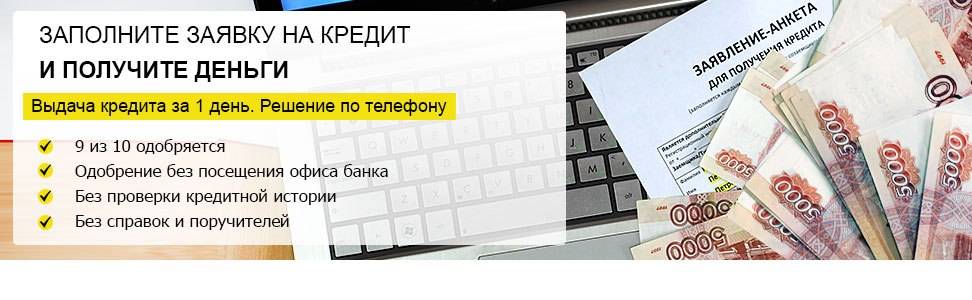

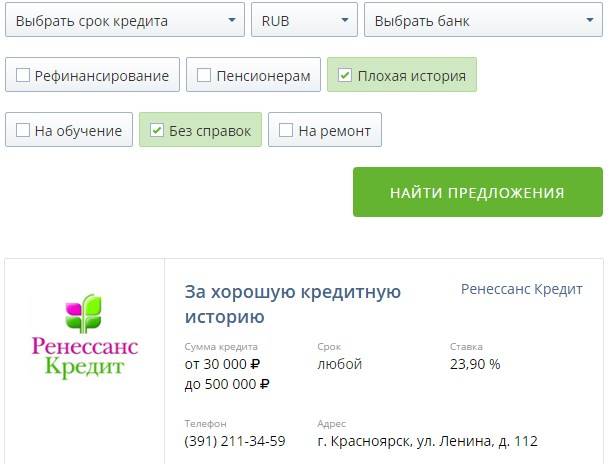

Если вам все же удастся расположить к себе ОТП банк, вы сможете оформить кредит наличными до 2000000 руб. на 6 мес.—7 лет под проценты 10,5% годовых и выше. Но человеку, чья кредитная история небезупречна, вряд ли дадут большую сумму денег под минимальную ставку. Выдается ссуда в тот же день или на следующий. Учреждение работает только с гражданами РФ возрастом 21—69 лет, имеющими постоянную прописку в регионе присутствия отделения.

Как проверить КИ?

Каждый может проверить КИ в любой момент. Услуга платная. Ее стоимость зависит от организации, в которую обратится заемщик. Самый дорогой способ проверить кредитную историю — отправиться в банк и запросить выписку там. Сделать это можно в любом офисе кредитной организации или через интернет-банкинг, предварительно авторизовавшись в личном кабинете. Справка в виде бумажного носителя обойдется в 800-1500 р. В электронном формате она будет стоить 500-800 руб.

Чтобы получить справку, клиент проходит регистрацию и заполняет которую анкету с предоставлением персональных данных для идентификации. После этого оплачивает стоимость выписки удобным способом (посредством онлайн-оплаты карточкой, переводом через электронные кошельки и т.д.)

Через 10-30 минут после оплаты на ящик электронной почты придет письмо с подробной выпиской. В зависимости от выбранного сервиса выписка будет содержать подробные данные о кредитной истории, дополнительные пометки и уточнения, рекомендации к улучшению кредитного рейтинга и т.п. Средняя стоимость запроса составляет 300-500 руб.

Третий способ узнать кредитную историю — запросить бесплатную выписку на сайте ЦККИ. Это центральный комитет, в котором хранятся все кредитные истории. Чтобы получить выписку, клиент должен пройти регистрацию, заполнить анкету. Данные кредитной истории будут отправлены на бумажном носителе письмом через Почту России. 1 раз в год каждый резидент РФ может запрашивать отчет из БКИ через ЦККИ бесплатно.

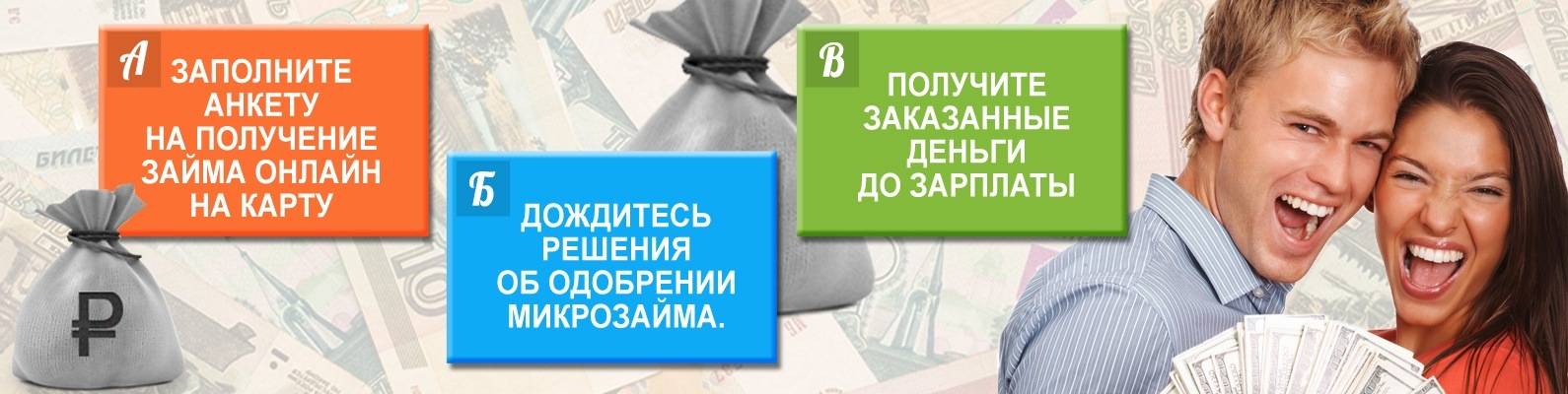

Быстро получить отчет о кредитной истории можно прямо на сайте. Заполните короткую форму и оплатите любым удобным способом. Через 5 минут отчет будет отправлен на электронную почту.

Получи свою кредитную историю онлайн

- Кредитный рейтинг абсолютно бесплатно

- Нужен только паспорт и телефон.

- Все займет не более 5 минут

- Нужен телефон для регистрации

- Требуется регистрация с указанием эл. почты и телефона

- Самый дешевый вариант получения

Как портится кредитная история?

Чтобы испортить кредитную историю, многого не требуется. Отрицательный статус может сложиться из нескольких мелких факторов:

- Просрочки. Как правило, банки не отправляют информацию о задолженности в БКИ в течение 5−7 дней с ее наступления, однако, чем дольше просрочка, тем больше вероятность того, что в кредитной истории появится отрицательная отметка.

- Закредитованность. Банки не доверяют людям, взявшим множество кредитов. Логика простая: клиент либо берет займы без разбора, либо уже попал в «кредитную яму» – и выбирается из нее, оформляя кредиты на кредит.

- Множество заявок в разные банки. Получив заявку на ссуду, банк проверяет кредитную историю потенциального заемщика, о чем в досье остается соответствующая отметка. Чем чаще вы пытаетесь получить займ, тем хуже ваше досье.

- Судебные разбирательства. Банки очень редко доводят дело до суда, однако, если в споре с кредитором вам все-таки пришлось обратиться в суд, в КИ появится запись и об этом.

- Поручительство. Желание помочь родственнику получить кредит – довольно похвально, однако, если человек, за которого вы поручились, просрочил свой займ, это отразится и на вашей кредитной историей.

- Ноль на кредитной карте. Баланс кредитной карты многое говорит о платежеспособности клиента, поэтому лучше не доводить его до нуля.

Ничего из перечисленного с вами не случалось? Вероятно, что испорченная КИ – ошибка банка, в котором вы ранее брали кредит. В этом случае обратитесь в Бюро кредитных историй в своем регионе и сделайте запрос на предоставление информации о причинах отрицательной отметки в досье.

Один раз в год вы можете узнать кредитную историю бесплатно.

Вам потребуется заполнить специальную форму и предоставить нотариально заверенные копии необходимых документов, список которых вы получите в БКИ. После этого в банк, в котором вы оформляли займ, поступит запрос на разъяснение причин отрицательной пометки.

Вполне вероятно, что виноват сам банк, сотрудник которого, например, не предоставил информацию о совершении платежа вовремя. Если кредитная организация признает упущение, в БКИ поступит информация об исправлении кредитной истории. Однако если банк стоит на своем, вы можете обратиться в суд и потребовать исправления досье.

Чтобы избежать подобных ситуаций, обязательно берите справку об отсутствии задолженностей после погашения кредита.

Какую КИ можно считать плохой

Существует несколько факторов, которые могут очень сильно очернить вашу кредитную историю до такой степени, что вы не сможете получить кредит ни в одном банке, даже в самом лояльном из всех.

У вас есть шансы

- Наличие непогашенной просроченной задолженности на текущий момент

- Присутствие информации о регулярных просрочках платежей по кредиту более чем на 30 дней.

Без шансов взять кредит в банке

- Наличие непогашенных кредитов с просрочкой свыше 90 дней

- Вмешательство судебных производств и ИП в Федеральной службе судебных приставов

Вероятность выдачи кредита даже самым лояльным банком и по самым высоким процентам при последних двух пунктах очень мала.

Для физических лиц в 2020 году есть более лояльные условия. Рекомендуем ознакомиться с нашим списком лучших банков, которые выдают займы и ссуды физлицам по низкой процентной ставке на лояльных условиях.

Я пришел в Сбербанк за кредитом

Хотя там была толпа народу, меня приняли почти без очереди, разговаривали очень заинтересованно. Нужны были справка о доходах и копия трудовой, которых у меня, естественно, не было. Мой телефон записали, и основательно договорились о встрече.

К назначенному дню я должен был прийти со справками.

За день мне позвонили, и очень просили чтобы я пришёл)

Понятно, что такая заинтересованность не потому что меня уважают, как клиента — просто девочка, которая выдаёт мне кредит, материально заинтересована.

Короче, принёс я всё, как надо — и буквально через 5 минут мы с оператором СБ узнали, что кредит мне не одобрен…

Через пару дней мне пришла соответствующая СМС:

В кредите отказано. Логично, с плохой кредитной историей

Потом меня некоторое время атаковали, просили прийти опять, изменить сумму и другие данные, чтобы попробовать получить кредит ещё раз.

И совсем наглость — предложили узнать мою кредитную историю, чтобы скорректировать заявку. Я согласился, ведь мне самому интересно, что там у меня с историей)

Наглость в том, что я должен буду сам заплатить за получение истории, более 500 руб!

Я рассказал всё по чесноку — что не плачу давно уже двум банкам, и история испорчена напрочь.

Онлайн-заявка на потребительский кредит в РайффайзенБанке

РайффайзенБанк также лицам с плохой кредитной историей даёт возможность при необходимости взять в кредит до 2 000 000 рублей. Срок возврата при любой сумме будет составлять 1—5 лет. Годовая стоимость пользования займом равна 7,99%. Заемщик дополнительно получает бонус в виде скидок, не превышающих 30%, которые предоставляют партнеры банка. Можно погашать кредит досрочно без каких-либо ограничений и в любое время (даже с первого дня его выдачи).

Требования в РайффайзенБанке таковы:

- быть гражданином РФ;

- возраст старше 23-х, но не более 65 лет. Зарплатные клиенты вправе брать ссуду в 21-летнем возрасте;

- наличие мобильного и рабочего телефонов.

Доступна ли кредитная карта РайффайзенБанка гражданам с плохой кредитной историей

Условия карточки:

- лимит до 600000 рублей, причем возобнавляемый;

- ЛП до 52 дней;

- до 40% скидки при отоваривании;

- годовое обслуживание — 1490 руб.;

- процентная ставка от 29% годовых.

Карта #всесразу больше подойдет для покупок, в том числе, совершаемых через интернет. Как и любой другой категории, клиенты с плохой кредитной историей за выдачу наличных будут платить комиссию 3-3,90% и дополнительно 390 руб. Кредитная карта имеет кэшбэк до 5%. Чтобы получить одобрение за 5 мин., достаточно паспорта. Справка о доходах не понадобится.

РайффайзенБанк требует:

- российское гражданство;

- постоянную прописку и официальную занятость;

- соответствие возрасту 23—67 лет;

- наличие рабочего телефона;

- стаж от 3 мес.;

- заработок свыше 25 тыс. руб.;

- корректно заполненную анкету и документ, который подтверждает доход.

Что такое КИ и на что она влияет?

Кредитная история заемщика — его паспорт в финансовом мире. В КИ отображаются текущие и прошлые займы, их суммы, даты оформления, погашения, даты платежей и суммы ежемесячных взносов. Некоторые КИ содержат только сведения о банках-кредиторах, суммах и датах оформления, сроке.

Есть еще понятие кредитного рейтинга. Это кредитная история, «переведенная» в баллы. Чем выше балл, тем лучше КИ и наоборот. У двух заемщиков с разной кредитной историей может быть одинаковый уровень баллов. Например, клиент с незначительными, но частыми задержками будет иметь такое же количество баллов, что и заемщик с существующей длительной просрочкой до 30-90 дней. Таким образом, кредитный рейтинг не является достоверным показателем финансовых обязательств заемщика, но принимается многими банками при проверке на получение карт и товарных займов.

Недостатки кредитования заемщиков с плохой КИ

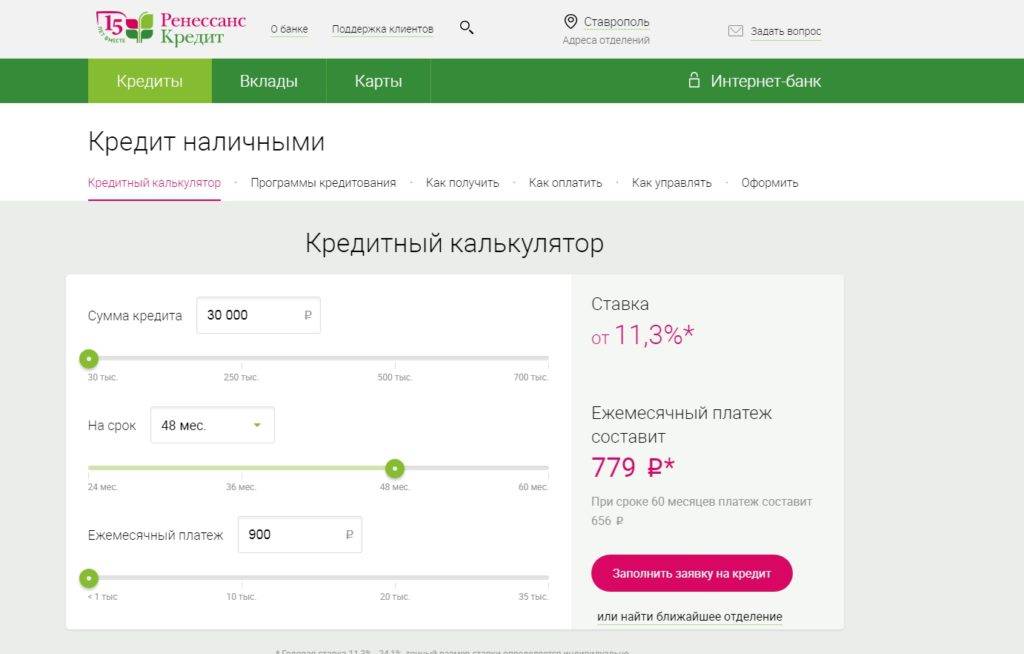

Плохая кредитная история – это не так страшно, если брать заем в Ренессанс Кредит.

Но есть и другая сторона у этой «медали». Кредитование клиентов, у которых испорчена КИ – это всегда большой риск для банка, поэтому при пользовании этими картами существует серьезная переплата, такие займы довольно дорогие.

Чтобы переплата по любой из выбранных кредитных карт была наименьшей, применять их желательно только осуществляя безналичные расчеты, так как комиссия за снятие наличности высокая. Возврат кредитных средств нужно делать своевременно, когда еще действует льготный период. Если платить минимальную сумму в счет погашения кредита, то есть 5 процентов, то «содержать» такую карту можно много лет и переплачивать в связи с этим 100% — 150% годовых.

В чем преимущества карточного кредитования

Получив карту «Прозрачная программа» клиент, у которого плохая кредитная история, начинает пользоваться такими ее преимуществами:

- при оформлении карты не нужны поручители и залоговое имущество;

- нет страховых взносов;

- пользование кредитом 55 дней без начисления процентов;

- минимальный платеж по кредиту – 5% от задолженности;

- кредитная линия возобновляемая, и ее максимальный лимит составляет до 300000 рублей;

- оплата покупок кредитной картой, при этом клиент получает «Cash Back» — банк возвращает 1-10% от потраченной денежной суммы, которая поступает на этот же кредитный счет.

- можно пользоваться этой картой в торговой сети.

Рекомендуем посмотреть видео, в котором лидер компании Ренессанс Кредит Левченко Алексей рассказывает о «прозрачных картах»:

https://youtube.com/watch?v=TQZEE8LB570

В банке Ренессанс Кредит есть и другие программы кредитования: Карта «Кукуруза», «Транспортная», «Экспресс». Они также просто оформляются, нет комиссий за обслуживание и выпуск карт.