Кто поможет взять кредит с просрочками и черным списком

Помощь в кредитовании должников с испорченной репутацией могут оказать:

- сотрудники банка;

- кредитные брокеры;

- микрофинансовые организации;

- частные лица.

За содействие в получении займа с открытыми просрочками и черным списком потребуется заплатить вознаграждение. Его размер – фиксированный процент от суммы займа.

Кому и какие кредиты помогут получить посредники

Если вам не одобряют кредит по какой-либо причине – обратитесь к посредникам.

Распространённой услугой кредитных брокеров и других посредников является содействие в выдаче потребительских или экспресс-кредитов наличными в размере от 100 000 рублей. Также третьи лица помогут с оформлением таких продуктов, как кредит по двум документам или кредитная карта (при наличии просрочек).

К посредникам обращаются следующие категории лиц:

- должники с большой закредитованностью;

- клиенты с низкой зарплатой или без официального трудоустройства;

- заёмщики, которые не соответствуют возрастным ограничениям банка (кредит сложно получить клиентам с 18 лет и пенсионерам старше 75 лет);

- должники, попавшие в стоп-лист;

- судимые лица.

Кроме этого, услуги посредников будут полезны при оформлении сложных сделок. Например, даже при отсутствии просрочек физическому лицу понадобится содействие в получении заёмных средств под залог земли.

Схема работы

Каждое отдельное физическое или юридическое лицо использует различные схемы работы. Они делятся на легальные и нелегальные.

Белая схема

Принцип работы реальных специалистов следующий:

- Вам назначают встречу в офисе компании или частного брокера.

- На собеседовании рассказывают условия процедуры, обсуждается размер гонорара.

- Брокер или кредитный донор подготавливает юридические законные документы.

- Вы получаете услугу или гарантии ее выполнения и перечисляете вознаграждение.

Черная схема

Принцип предоставления услуги от черных дельцов следующий:

- Вам звонят по телефону и пытаются заманить выгодными предложениями.

- Черные брокеры назначают встречу на нейтральной территории.

- Мошенник рассказывает вам о заманчивых банковских предложениях и убеждает быстро оформить кредит.

- Вы перечисляете предоплату, и аферист исчезает. Доказать ничего нельзя, так как у вас на руках не остается подтверждающих документов.

Как избежать вероятного обмана при посредническом кредитовании

В противном случае легко можно стать жертвой мошенников, которых становится всё больше. Если так называемые специалисты ещё до подписания документов и выдачи займа просят сделать предоплату или пополнить личный счёт до оказания фактических услуг, это первый признак того, что заявителя пытаются обмануть. При этом, если внести какие-либо суммы сразу, вряд ли процедура будет закончена, скорее всего, обманщики просто перестанут выходить на связь. Поэтому на сегодняшний день намного проще и выгоднее пользоваться услугами настоящих профессионалов, представленных на нашем сайте.

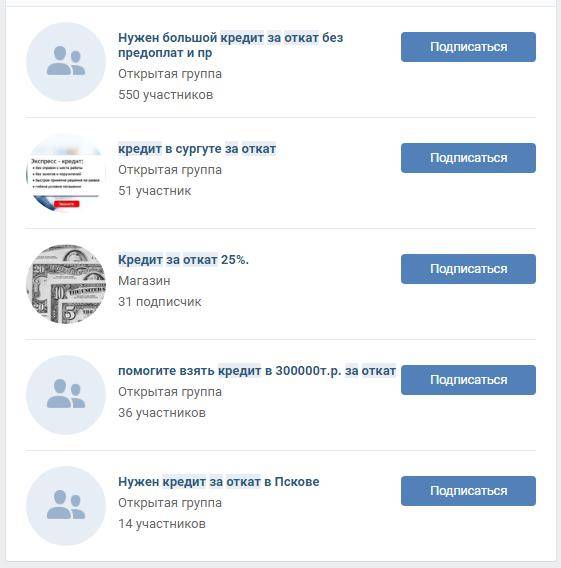

Сайты и кредитные доски объявлений о помощи

В интернете есть множество объявлений типа «Помогу взять кредит за откат» или «Окажу содействие как сотрудник банка». Большая часть авторов подобных публикаций – мошенники, оказывающие услуги за предоплату, а также частные кредитные брокеры и сотрудники банка.

Самыми популярными сайтами являются такие кредитные доски объявлений:

- doskacredit.su;

- zacreditom.ru;

- privatzaem.info и др.

На указанных ресурсах можно разместить объявление о поиске посредника, который поможет оформить кредит. Например: «Ищу честного кредитного брокера, без мошенничества, есть текущие просрочки».

Видео: Псевдопомощь в получении кредита.

Этапы и нюансы посреднического кредитования

Всё большей популярностью начинает пользоваться услуга так называемого «кредитного донорства», при котором опытный посредник заключает сделку с банком на своё имя, а затем передаёт выплаченную наличность первоначальному заказчику. После этого последний уплачивает определённого размера комиссию за проведённые работы. Такие отношения регламентируются отдельным договором, чтобы каждая из сторон получила гарантии эффективности взаимодействия. «Доноры» при этом помогают не только оформлять на себя документы, но и подбирать наиболее подходящий вариант из представленных, ориентируясь на доступные сроки, размер процентов, лимиты денежных средств.

Обратиться к посредникам можно на нашем сайте посредством специальной заявки, форма которой находится внизу страницы. Заполнить её можно быстро и легко, это не займёт много времени. Необходимо будет указать свои контактные данные для связи, и ждать поступающих предложений от специалистов. Через некоторое время останется только сделать окончательный выбор и дать обратную связь «донору» для начала работы. На сегодняшний день это наиболее эффективная схема сотрудничества для заёмщиков.

Что делать, если деньги все же нужны

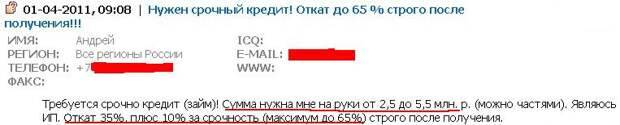

По закону практически каждый человек, без юридического оформления имеет право выдать свои личные финансовые средства под процент нуждающимся. Он не может взять кредит для другого человека в банке, но выдать, пусть и небольшую сумму под процент – может. В данном случае только в рублях, валюту в займ частным лицам не разрешается выдавать. Итак, встречаются объявления «кредит от сотрудника банка за откат». Что это значит и обман ли это?

В данном случае человек пользуется своим служебным положением как некой гарантией, что обратившийся 100% получит необходимую сумму. Получит ее в день обращения и для этого не нужно ничего кроме паспорта. Также, каждый месяц, как при обычном кредите вам придется платить взнос на погашение задолженности. В чем разница между банком и банковским сотрудником в таком случае, если меньше забот брать займ у сотрудника?

Банк заботится о клиентах и, максимально, что берет банк от дохода заемщика, 50%, но обычно старается брать 30%. Сотрудника банка это особо не заботит, будете вы разорены или нет. Его не волнует. Как не волнует и то, какая у вас кредитная история. При этом, он может выдать вам займ в несколько миллионов рублей, что с одной стороны – идеально.

Так что в этой сказке плохо, спросите вы, пока-то все как-то слишком хорошо, да? Да, вся соль в процентах. Если для небольшого займа процент может быть в районе пятнадцати, а вот если вопрос в миллионах, с третью от этой суммы вам придется расстаться. Чем больше сумма, тем больше процент. Выплачивать придется как обычный кредит, плюс-минус, 5 лет.

Такая история подходит тем, кому финансовые средства нужны сию минуту, дохода толком нет, кредитная история «не фонтан», и шансов, что банк вам чем-то поможет приравнивается к нулю. Как найти банковского сотрудника? Через любую поисковую систему или газету, где есть объявления. Это действительно реальная помощь от сотрудников банка в получении кредита.

Как в данном случае не нарваться на мошенника? Все так же, как было описано выше. Пока деньги не получите на руки, никому ничего не платите. Свой процент банковский сотрудник возьмет при погашении вами ежемесячного платежа.

https://youtube.com/watch?v=z9QNaudO5Sc

Кредитные доноры

На кредитной доске можно встретить объявления такого характера: «предлагаю услуги кредитного донора». Что это такое? Это люди, которые оформляют кредит на себя за процент. Например, я хочу взять кредит с плохой кредитной историей, но мне банк отказывает. Нахожу человека, кто поможет взять кредит за вознаграждение и оформляю с ним договор частного займа. Моими платежами он погашает свою ссуду, оставляя себе разницу.

У кредитных доноров всегда хорошая КИ, позволяющая им брать ссуды под очень выгодный процент. Для них – это бизнес без вложений: берут под 15-19%, выдают под 35-40%. Разница в кошельке остается вполне ощутимая.

Как вообще работают брокеры?

Россиян можно условно разделить на три части – это те, кто хочет взять кредит и не может, кто может и не хочет, и те, чьи желания совпадают с возможностями. Учитывая, что банки при оценке заемщиков оценивают преимущественно доходы и трудоустройство, охотнее всего заявки одобряют тем, кому кредит особо и не нужен.

Те же, кому деньги нужны, вынуждены обивать пороги разных банков, чтобы получить хоть что-то. Кому-то в итоге все же одобряют определенную сумму, кому-то приходится искать поручителя или отдавать что-то в залог банку, а кому-то не остается иного выхода, кроме как идти за микрозаймом в МФО. Однако в России сложился целый институт кредитных посредников – они работают от имени и в интересах клиентов и порой могут действительно помочь.

Речь идет о кредитных брокерах. Как рассказал нам вице-президент QBF Максим Фёдоров, в законодательстве кредитных брокеров вообще не существует – то есть, это просто некий посредник, который лишь «сводит» вместе заемщика с кредитором. Соответственно, участие брокеров в процессе кредитования весьма ограничено:

- брокер – исключительно необязательный участник сделки;

- брокер лишь сводит стороны вместе. Он не участник кредитного договора, не оформляет сам заявку на кредит и не получает сам кредит;

- вознаграждение брокера зависит от договоренности между ним и заемщиком – банк ничего ему не платит и часто вообще с ним не связан (банк вряд ли даст доступ посреднику к своим информационным системам).

Другими словами, участие брокера ограничивается тем, что он подбирает более-менее подходящие кредитные программы для клиента, помогает ему максимально снизить процентную ставку и переплату, а еще – так составить заявку, чтобы у банка было меньше причин для отказа.

Чаще всего брокер работает по одной схеме – получив запрос от клиента (как правило, это онлайн-сервисы), посредник подбирает кредит из всех известных ему продуктов разных банков, ищет вариант с минимальной переплатой (или минимальным месячным платежом), а потом объясняет клиенту, что от него требуется и помогает заполнить заявку.

Вознаграждение брокера оговаривается заранее, это может быть один из вариантов:

- плата по результату – определенный процент от одобренной суммы кредита;

- фиксированная стоимость услуг.

В случае с фиксированной стоимостью услуг вознаграждение брокера может быть меньше, чем процент от кредита, но его нужно отдать без гарантии результата. И наоборот, брокер может вообще ничего не сделать, а кредит клиенту одобрят и так – соответственно, его вознаграждение будет незаслуженным. В любом случае клиенту стоит взвесить все «за» и «против» обращения к брокеру.

Кто может помочь взять кредит за откат в банке

Профильтровав и сгруппировав все рекламные предложения можно получить примерно такую картину.

Посредники, предлагающие оформить такой займ, делятся на две подгруппы:

- Те, кто в результате, найдут для вас вариант, и деньги вы получите;

- Мошенники, которые и не собирались вам помогать, а тем более брать на себя обязательства.

Со второй категорией все понятно. Выявить таких посредников просто – они работают только по предоплате.

А вот кто поможет взять кредит за откат реально:

- Кредитные брокеры;

- Организации, предлагающие услуги кредитного донорства.

Представители этих двух категорий могут работать по легальной или нелегальной схеме, но в независимости от этого гарантируют результат.

Кредит через службу безопасности банка — помогу взять на себя за откат

Черные брокеры гарантируют получение займа для вас за вознаграждение. Успешность их деятельности напрямую зависит от нужной поддержки со стороны службы безопасности банка. Другими словами, путем подкупа через службу безопасности, они гарантируют принятие положительного решения для вас.

Зачастую черные брокеры действуют, не только через службу безопасности, но еще и путем фальсификации данных заемщика.

Стоит ли говорить, что такая схема весьма рискованна, причем основной риск приходится именно на заемщика, а вот брокер в этом случае ничем не рискует.

Срочно кредит с плохой кредитной историей за откат

Клиенты, с плохой кредитной историей, желающие получить ссуду для покупки квартиры, автомобиля, техники или определенную сумму средств готовы сотрудничать с любым человеком, который заявил — помогу за откат взять кредит на себя с плохой кредитной историей.

Такой необдуманный поступок может повлечь за собой большие неприятности.

В случае реального получения средств по настоящим документам, клиент теряет до 50% от первоначальной суммы. При исправном погашении станет понятно, что брать такую ссуду было глупо. Потому что переплата по таким займам, в результате, получается около 200-400%. Для любого заемщика это не подъемные проценты, и скорей всего дело закончиться весьма плачевно.

Когда документы были подложными, есть огромный риск попасть в поле зрения финансовой полиции. Причем произойти это может даже через несколько лет, потому что сроки давности по финансовым преступлениям до 15 лет.

Получить кредит за откат с плохой кредитной историей — кто может взять на себя?

Существует несколько, абсолютно легальных способа, получить ссуду:

- Самый простой – обратится в МФО. Эти организации не отказываются работать с клиентами, у которых плохая КИ и существующие просрочки;

- Белые брокеры – не дают 100% результата, но официально и за небольшую процентную ставку (5-15%) помогут выйти из создавшейся ситуации;

- При наличии недвижимого имущества, можно получить деньги под его залог у банков или частных лиц;

- И наконец – родственники. Попросите помощи у своих близких, возможно они смогут вам помочь и возьмут на себя обязательства.

Кто такие кредитные посредники?

Подобные предложения часто исходит от людей, имеющих опыт работы в учреждениях финансовой сферы: банках, кредитных организациях, инвестиционных компаниях и, соответственно, хорошо ориентирующихся в вопросах касающихся профессиональных интересов.

Своим клиентам брокеры в основном предоставляют следующие услуги:

- поиск организаций и банковских структур, выдающих кредиты заёмщикам с плохой кредитной историей;

- подбор кредитного продукта максимально удовлетворяющего интересам и возможностям клиента;

- сбор и подготовка пакета документов для оформления займа;

- составление заявления;

- общение с кредиторами и представителями банка.

Нередко под видом посредников работают аферисты. Следует насторожиться, если в объявлении указаны нереально выгодные условия сделки, наличие предоплаты за оказываемые услуги, номер мобильного телефона вместо реального адреса офиса. Поскольку в таких ситуациях официальный договор не заключается вовсе, то в случае обмана доказать факт мошенничества не удастся.

Зачастую у таких «специалистов» отсутствует личная заинтересованность в положительном исходе дела, так как в любом случае они остаются в выигрыше. В случае одобрения сделки они получают причитающийся процент, а в случае отказа их услуги всё равно будут оплачены в соответствии с условиями договора.

Исходя из всего вышеперечисленного, кредитных посредников можно условно разделить на три категории:

- «Белые» брокеры чаще всего выступают в роли финансовых консультантов, разъясняющих условия банковских кредитов, предложения различных финансовых организаций и частных структур. Помогают подготовить пакет документов и оформить заявление.

- «Чёрные» посредники в любой ситуации обещают гарантированное получение денег, причём очень часто берут за свои услуги предоплату в размере 30-40% от суммы. Не брезгуют изготовлением фальшивых справок и документов.

- «Серые» брокеры в отличие от предыдущей категории закон не нарушают, но во главу угла ставят собственные интересы, а не безопасность кредиторов или получение максимальной выгоды для клиентов.

Чем могут помочь законные брокеры?

С точки зрения законодательства кредитных брокеров в России вообще не существует, говорит доцент Финансового университета Оксана Васильева. Соответственно, черта между «белыми», «черными» и «серыми» брокерами – очень размыта. Говоря проще, «белые» кредитные брокеры – это те, кто в своей деятельности не нарушает закон.

Соответственно, и арсенал доступных средств у полностью законных посредников не очень большой. По словам Максима Фёдорова, действующие в рамках закона кредитные брокеры могут помочь клиенту так:

- подобрать банк под исходные условия и возможности клиента,

- найти наиболее выгодные предложения на рынке

- помочь с оформлением пакета документов для подачи заявки,

- разослать заявки,

- консультировать по рискам и поведению клиента при общении с банками,

- консультировать по условиям договора.

Отдельный спектр услуг брокеры предлагают для «проблемных» заемщиков – то есть, тех, у кого не все в порядке с кредитной историей. Для них брокер может подобрать банк, который более лояльно рассматривает финансовое состояние клиента, помочь грамотно составить документы (которые убедят банк в том, что клиент сможет платить по кредиту).

Кредитные истории и БКИ в России (в отличие от деятельности брокеров) регулируются достаточно жестко – соответственно, работая полностью в рамках закона, кредитный брокер не может просто взять и изменить кредитную историю клиента. А раз КИ не исправить в один момент – то и гарантировать клиенту одобрение кредита он тоже не сможет.

Тем не менее, для клиентов даже с испорченными кредитными историями «белый» брокер может кое-что предложить, говорит Сергей Фарберов из Банка «Развитие-Столица»:

- брокер знает, в каком банке более лояльно отнесутся к наличию просрочек. Например, в одном банке автоматически отказывают при наличии хотя бы одного просроченного платежа за последние полгода, а в другом проверяют лишь на наличие текущей просрочки. Брокер, будучи профессионалом, знает все эти тонкости и направит клиента в «правильный» банк;

- в отдельных случаях брокер может помочь клиенту закрыть текущий просроченный кредит (например, частным займом), чтобы он смог оформить новый кредит в банке, формально не имея просрочки. Учитывая уровень рисков для всех (и для брокера, и для того, кто дает займ), применяется такая схема не очень часто;

- брокер может подобрать другой кредитный продукт, по которому шансы на одобрение выше и необязательно учитываются просрочки. Как вариант – кредит под залог имеющейся недвижимости (тогда банк «закроет глаза» на незначительные просрочки, имея дорогой и ликвидный залог).

Но, что самое главное – ни один работающий законно брокер не будет гарантировать на 100% одобрение кредита – ведь любой банк оставляет решение за собой.

Схема «кредитного донорства»

Всё большую популярность приобретает деятельность «кредитных доноров», которые выступают посредниками и оформляют договор на своё имя. После этого пользователю остаётся получить заёмные ресурсы и постепенно возвращать платежи, а за оказанные услуги выплатить комиссию посреднику.

Это легко сделать на нашем сайте, где есть специальная форма заявки внизу страницы. Её можно заполнить всего за несколько минут, оставить собственные контакты и электронную почту, куда смогут приходить предложения профессиональных «доноров». Самому заказчику останется только ознакомиться со всеми присланными заявками и выбрать наиболее подходящую по всем возможным критериям, процентным ставкам, размерам сумм к получению.

Почему вам не дадут кредит с плохой кредитной историей

Кредиторов много. Разберем логичные действия всех.

Банки

Про государственные банки можете забыть сразу, туда даже обращаться не стоит. Но если раньше вам можно было попытать счастья в банках коммерческих, которые выдавали в свое время кредиты намного охотнее, то теперь ваш поезд ушел. Мало какой коммерческий банк, работающий в рамках закона, пойдет на такой риск. Они имеют право не давать вам объяснений на этот счет, но причины, поверьте, есть.

Факторы, которые влияют на одобрение кредита в банке

Таких факторов, которые препятствуют получению кредита в банке, можно назвать несколько:

- Ваша кредитная история. Эта причина самая главная на сегодняшний день. Если заемщик ранее не выполнял обязательства по кредитам, то он автоматически переходит в категорию граждан, имеющих низкий кредитный рейтинг. Риск невозврата нового долга у заемщика с плохой КИ очень высок, а очень высокие ставки, которые могли бы нивелировать его для банка, ограничены регулятором — Банком России.

- Гарантии. Банк, опасаясь невозвратных долгов, просит залог или оформление поручительства. Закон запрещает кредитору забирать у вас единственное жилье, к тому же если оно — обремененное несовершеннолетними детьми или недееспособными родственниками.

Автомобиль? Не выгоднее ли просто продать его по нормальной рыночной цене и распорядиться этими деньгами по своему усмотрению? В общем, так себе залог для банка. Поручительство: если у вас есть родственники и друзья, которые, зная вас «как облупленного» с вашей кредитной историей все еще готовы доверить вам не только ключи от дровяного сарая, но и немного одолжить денег, то банк — нет.

- Наличие судимости. Служба безопасности банка тщательно проверит вашу биографию и выявит даже неоплаченные штрафы за превышение скоростного режима вашим прадедушкой в прошлом веке. Если у вас есть даже погашенные судимости — как правило, денег вам не видать.

- Место работы. Это только в стихах все профессии нужны, все профессии важны. В реальной жизни ваша работа определяет ваш социальный статус. Банк обязательно откажет в кредите, если вы сезонный рабочий и не имеете стабильного дохода.

Но даже если вы теневой воротила биткоинов, но в графе «работа» у вас значится профессия фрилансер или того хуже — безработный, то для банка любой офисный клерк имеет перед вами огромные преимущества. Фрилансеров кредитуют некоторые банки, но, как правило, для этого в банке такие люди держат на счету на вкладе приличную сумму денег.

- Некоторые граждане могут попасть в негласный «черный список»: жалобщик, скандалист, качальщик «своих прав» и борец «за справедливость»? Банк даже связываться с вами не станет, вы для них — сложный клиент.

- Если вы посетили уже несколько банков и получили отказ — следующий банк, в который вы собираетесь обратиться за кредитом, обязательно об этом узнает. И выяснит причину отказа вам в кредите другими банками. Кроме того, в вашей кредитной истории все эти отказы будут зафиксированы — и не в вашу пользу.

- Отсутствие кредитной истории. Да, такое тоже бывает. Банк отказывает только потому, что вы для него — «терра инкогнито».

Вы никогда не брали кредитов, а теперь вам нужны деньги в долг? Закажите звонок юриста

Если верить статистике, 90% отказов в банке при запросе потребительского кредита, ипотеки или автокредита, происходит по причине плохой кредитной истории потенциального заемщика.

Микрофинансовые организации

При этом Центробанк ограничил аппетиты ростовщиков в части ставок и процентов по штрафам и пени, а также лимитировал итоговую сумму долга.

Поэтому в МФО тоже, скорее всего, потребуют залог или поручительство, чтобы выдать вам кредит.

При возникновении проблем с возвратом этих средств у вас и у других клиентов в конкретной микрофинансовой организации, Центробанк может сначала оштрафовать МФО, а то и вовсе исключить из реестра.

Кроме того, данные о кредиторах МФО также передают в Бюро кредитных историй (БКИ). Любая МФО теперь хорошо подумает, стоит ли выдавать вам деньги с плохой кредитной историей.

Итак, мы пришли к единственному правильному решению в вашей ситуации — снизить максимально риски кредитора, улучшив свою кредитную историю.

Взять кредит с плохой кредитной историей практически нереально

Но если какой-то банк или МФО все же выдадут вам средства в долг, необходимо погашать аккуратно этот займ, чтобы потихоньку улучшать свою КИ.

Как найти того, кто предоставит кредит за откат?

Реклама в газете, на столбе, на двери подъезда. Один из неудачных способ связать свою жизнь с проблемами. Объявления такого типа: «Помогу получить кредит быстро и с плохой историей» , которые часто висят на досках объявлений, приводят в основном в руки мошенников.

Как определить намерения брокера расскажем дальше

Интернет. Самый популярный способ найти необходимую информация и ссылки. Нужно только ввести в поисковой строке интересующий вопрос, и виртуальная площадка выдаст множество сайтов, групп и форумов, где клиенту предложат помощь в получении кредита на различных условиях. Тут уже 50 на 50 что заемщику попадется честный посредник, который действительно будет заинтересован в помощи.

«Сарафанное радио». Если уж возникла такая необходимость, и человек действительно решил взять заемные деньги любыми способами, тогда лучше обратиться к тому брокеру, к кому уже обращались знакомые. Или же по узнавать о людях, чья деятельность связана с банковской или финансовой сферой. Скорее всего кто-то подскажет заветный телефон. Такое сотрудничество с большей вероятностью принесет плоды меньшими жертвами.

Как отличить честного брокера от ведущего незаконную деятельность?

Важно при выборе помощника определиться, на какие риски вы готовы пойти. А лучше все-таки проанализировать все варианты предложений на рынке брокерских услуг в городе и сотрудничать лишь с законно ведущими свою деятельность

Потому что они смогут посоветовать не только по поводу кредитной организации, а так же дадут разъяснения по способам возвращения лояльного отношения банков.

Их можно отличить по нескольким признакам:

- По наличию лицензии или разрешения на ведение консалтинговых услуг. Более того у такого специалиста есть постоянное место, где он работает: целый офис или только отдельная его часть в конторе. Номер телефона если не стационарный, то хотя бы мобильный, но он по нему отвечает.

- Честные брокеры не берут денег за первичную консультацию или предоплату. Все комиссии, проценты и отчисления проводятся после получения клиентом денег, а не до этого момента. При этом стоимость услуг «легалов» намного дешевле.

- Честные брокеры не дают стопроцентной гарантии, что банк все одобрит. Только «Черные» брокеры для убедительности обещают, что кредит будет выдан.

- Легально работающий посредник оформляет договор, или если это частный кредитор, тогда составляется расписка, где четко должно быть прописано кто и сколько должен.

Возможные последствия

Но даже если Вам повезло, и сделка оформлена официально в банке, и Вы добросовестно выплачиваете по счетам, всегда остается вероятность, что незаконная схема будет обнаружена и раскрыта. Именно незаконная! Ведь суть работы брокера всегда сводится к обману либо банка, либо заемщика.

В случае раскрытия схемы, обе стороны несут уголовную ответственность: кредитный делец – за мошеннические действия с целью обогащения, заемщик – за взятку должностному лицу, мошенничество и незаконное получение займа. Но, если «помощник» имеет шансы доказать свою невиновность, то получатель денег в любом случае понесет наказание. Причем, расторгнуть сделку уже не получится до полного погашения и выполнения всех, предусмотренных ею, обязательств.

Как результат, у Вас имеется судимость и окончательно испорченная кредитная история, а сумма, полученная таким путем, окажется значительно ниже того, что придется выложить за кредит через откат. И хорошо еще, если начисленное за услуги получиться выплатить.

Иногда люди подписывают договор, не особо вникая в его текст на радостях, а потом выясняется, что совокупность комиссии и отката являет собой неподъемные суммы. Человек с головой уходит на дно долговых обязательств. Подобные ситуации складываются в большинстве своем в тех случаях, когда «черный» брокер работает с согласия администрации банка.

Но есть и парочка плюсов во всем этом, о которых ради справедливости тоже нужно сказать:

- необходимая в нужный момент сумма будет получена, несмотря на все «противопоказания» к выдаче;

- время на получение вожделенной суммы будет затрачено минимальное;

- возможно, пакет документов для оформления значительно сократиться.

Как минимизировать риск использования ЭЦП мошенниками?

ЭЦП является удобным способом заключения сделок и ведения бизнеса, позволяющим сэкономить огромное количество времени. Однако человек должен осознавать риски использования ЭЦП и соблюдать простые правила «цифровой гигиены», позволяющие снизить их до минимума.

- Не распространяйте свои персональные данные в интернете на сомнительных сайтах, страницах соцсетей и т.п.

- Следите за соблюдением правил обработки персональных данных их операторами. Если прекращено сотрудничество с банком или иной организацией, которой были предоставлены копии паспорта, СНИЛС и иных документов, потребуйте удаления этой информации из базы данных.

- Периодически обновляйте пароли на онлайн-сервисах, которыми пользуетесь.

- Храните токен с ЭЦП при себе или в месте, доступ к которому есть только у вас.