Многодетная семья

Если у вас семья, где трое малышей, не достигших совершеннолетия, или больше трех, вы считаетесь многодетной семьей, а, значит, можете оформить льготы при получении ипотеки:

- Благодаря субсидиям у вас уменьшится процент ставки до шести.

- Хорошие условия по программам «Молодая семья» и «Доступное жилье». Отсрочка выплат при появлении малыша и небольшой первоначальный взнос.

- Можно воспользоваться «Материнским капиталом» для первого взноса за жилье или закрыть ипотеку по полученному сертификату.

Банки тоже активно стараются помочь таким семьям, поэтому дают рассрочки до тридцати лет, идут навстречу при реструктуризации займа (увеличивают срок кредита уменьшая процент), производят оплату в 18% от стоимости квартиры или дома, взятого в кредит, за счет государства, в случае появления малыша, а также уменьшают процентную ставку, если кредит оформлен на строящееся жилье.

Льготы при рождении ребенка

Некоторые банковские учреждения с заботой и вниманием относятся к своим клиентам, предлагая решение проблем и выгодные условия по текущим займам, если у семьи родился ребенок. Вам может быть предложено уменьшение процентной ставки, увеличение временного периода выплат займа, отсрочка платежей и погашение кредита пособиями от государства. Если у вас ипотека и родился малыш, не только банк, но и государство протянет «руку помощи»:

- материнский капитал;

- различные региональные программы;

- полное погашение кредита за вас, если у вас 3 и более детей.

На данные субсидии могут рассчитывать медицинские сотрудники, военнослужащие, работники в бюджетных сферах, молодые многодетные семьи, опекуны и усыновители, родители-одиночки. В зависимости от выбранной программы государство поможет либо внести первый взнос на жилье или погасит часть процентов займа или основного долга.

При рождении второго ребенка банки ничего не обязаны делать, тем не менее они стараются помочь молодым родителям, предлагая отсрочку по платежам. Также предлагается часть займа гасить государственными выплатами или уменьшить процентную ставку увеличивая срок займа.

Способ 2. Реструктурировать или рефинансировать кредит

Если банк отказался предоставить индивидуальному предпринимателю кредитные каникулы или их срок завершился, а оплачивать кредит всё ещё тяжело, то его можно реструктурировать.

Реструктуризация кредита подразумевает изменения условий договора. Основных способа два — продление срока кредита или снижение процентной ставки. Оба они направлены на уменьшение ежемесячного платежа. Чаще всего банк соглашается продлить срок кредитного договора. В итоге переплата по кредиту увеличивается, но ежемесячный платеж сокращается, что упрощает для заемщика оплату кредита в текущем моменте.

Чтобы реструктурировать кредит, необходимо подать в банк заявление, образцы заявлений часто можно скачать прямо на сайте банка.

Также к заявлению нужно приложить документы, подтверждающие невозможность оплачивать кредит в полном объеме. Такими документами являются:

— справка о доходах за последние 3 месяца,

— лист записи ЕГРИП о прекращении деятельности в качестве ИП,

— справка о постановке на учет в качестве безработного (выдают центры занятости, в некоторых регионах — ещё и Госуслуги),

— свидетельство о смерти созаемщика,

— свидетельство о рождении ребенка,

— документы, подтверждающие нетрудоспособность.

Если у вас есть план по восстановлению заработка, который поможет погасить кредит, озвучьте его менеджеру банка. Ваша задача — показать, что трудности с оплатой кредита временные и через какое-то время вы сможете с ними справиться.

Пример. У индивидуального предпринимателя Надежды была небольшая танцевальная студия. Из-за коронавирусного кризиса и длительных ограничений на работу фитнес-центров, студию пришлось закрыть, а вместе с ней и ИП. Надежда брала кредит на развитие студии в сумме 300 тыс. руб. на четыре года. Ежемесячный платеж по кредиту составляет 7 827 руб.

Надежда обратилась в свой банк с заявлением о реструктуризации кредита, приложив к нему справку о доходах за последние 3 месяца и лист записи ЕГРИП о прекращении деятельности в качестве ИП. Также Надежда вспомнила о своем хобби — выпечке тортов.

Тогда она зарегистрировалась как самозанятая и представила банку свой финансовый план по развитию бизнеса домашнего кондитера. Банк пошел ей навстречу и реструктурировал кредит, теперь его срок составляет 6 лет, а ежемесячный платеж уменьшился до 5 787 руб.

У нас есть статья «Как стать самозанятым, и работать в любом регионе», вдруг вам будет полезно.

Важно. Реструктуризация — право, а не обязанность банка, поэтому банк может отказать в услуге

Если банк отказался реструктурировать кредит, то предприниматель может попробовать рефинансировать его в другом банке. Этот способ является оптимальным, если у заемщика открыто несколько кредитов, тогда их лучше объединить в один при рефинансировании.

Пакет документов для рефинансирования у каждого банка может отличаться, но в целом стандартный:

— паспорт,

— второй документ, подтверждающий личность заемщика (загранпаспорт, водительские права, ИНН),

— документ, подтверждающий трудовую деятельность,

— справка о доходах (или выписка Пенсионного фонда) за последние 3 или 6 месяцев.

Вместе с документами в новый банк необходимо подать заявление о рефинансировании кредита и кредитный договор с текущим банком. Если по кредиту выступал поручитель, то потребуется договор поручительства. Если же кредит обеспечен залогом — то нужен и залоговый договор.

Некоторые банки в рамках рефинансирования не только открывают заемщику новый кредит вместо старого (или нескольких), но и выдают некоторую сумму наличными, что также может поддержать предпринимателя в период между закрытием бизнеса и поиском нового источника дохода.

Льготы для матерей-одиночек

Если мать, которой еще не исполнилось 35 лет, воспитывает трех и более деток, имеет гражданство РФ, имеет небольшой доход и проживает с детьми в условиях, не соответствующих нормам ЖК РФ, она имеет право на субсидии в размере до 1 миллиона рублей на покупку жилья. Для этого нужно обратиться в администрацию города или в социальную защиту по месту жительства для оформления статуса многодетной семьи и улучшению условий проживания. Для этого необходимо подготовить следующие документы:

- документы на детей и их копии;

- заявление на предоставление льгот;

- свидетельство о расторжении брака;

- справка 2-НДФЛ.

Как погасить кредиты

Кредиты в последнее время все больше и больше приобретают популярность. Практически каждый второй человек уже воспользовался предложением и подал заявление на определенную сумму. Подать заявку на кредит не сложно. Можно это сделать как лично в отделении кредитора, так и при помощи онлайн заявки. В любом случае необходимо предоставить полный пакет документов.

Существует не мало различных кредитных программ, и исходя из этого можно сказать как именно погашаются кредитные обязательства. В частности, если это целевая программа, то оплата производится лично в отделении кредитора, либо переводом с банковской карты.

Как договориться с банком? ↑

Если проблема погашения уже назрела и прогнозы заемщика печальны, то нужно не паниковать, а выполнить первое и основное правило. Если это сделать, то оно станет залогом успешной договоренности с банком.

Такое поведение усугубляет ситуацию. Поэтому, уже видя негативные перспективы, нужно обращаться в банк и первому предлагать пути решения сложной ситуации.

Для этого следует написать заявление, указать причины, вызвавшие финансовые трудности. Не нужно забывать, что банк не менее клиента заинтересован в погашении долга.

Если банк будет лояльным, то он может предложить два варианта решения проблемы:

- рефинансирование кредита;

- реструктуризация кредита.

Рефинансирование (перекредитование)

Рефинансирование – это по сути «кредит на кредит». То есть предложение оформить ссуду с целью погашения активной задолженности.

Реструктуризация (изменение условий кредитования)

Реструктуризация кредита – это один из способов снижения кредитной нагрузки за счет изменений одного или нескольких условий по действующему договору кредитования:

- графика платежей;

- срока кредитования;

- валюты кредита.

Пролонгация (увеличение срока возврата кредита)

Один из вариантов снижения кредитной нагрузки – это продление срока выплат. Обычно на срок до 12 месяцев для потребительских кредитов и на срок до 5 лет для ипотеки. В результате ежемесячная сумма выплат будет снижена.

Кредитные каникулы

Банки заинтересованы в возврате выданных в кредит средств вместе с процентами. Именно поэтому некоторые из них предлагают решить проблему, взяв кредитные каникулы.

Более того, иногда, опережая события, такую возможность уже учитывают при составлении контракта.

Кредитополучатель, который решил воспользоваться кредитными каникулами, получает одну или несколько отсрочек очередного платежа.

Одним из основных условий предоставления кредитных каникул является отсутствие у клиента просрочек по другим платежам в банке-кредиторе. А также иногда учитываются сроки до окончания погашения.

Услуга эта платная: за ее подключение банк может взимать плату. Кроме того при использовании срок займа продляется на время действия каникул.

В зависимости от того какую рассрочку брал заемщик, зависит начисление процентов. Если всего платежа, то задолженность увеличится на величину процентов за время продления кредита. Если только тела кредита, то размер оставшихся обязательств будет неизменен.

Свое желание воспользоваться кредитными каникулами заемщику придется обосновывать документально.

Для этого необходимо представить доказательства, того что услуга действительно необходима:

- предоставить с места трудоустройства документ, подтверждающий факт снижения заработной платы или задержки выплат;

- свидетельство о рождении ребенка, это подтвердит увеличение расходной части личного бюджета;

- медицинские документы о болезни и так далее.

В свою очередь, банк рассматривает все документы и заявление с просьбой о кредитных каникулах и принимает решение.

В то же время кредитор имеет право отказать, даже не аргументировав причину. Отказ в отсрочке можно оспаривать в суде, но это лишняя финансовая нагрузки и потеря времени.

Перевод кредита в иностранной валюте в национальную валюту

Смена валюты обычно доступна в рамках долгосрочных крупных кредитов, как правило, это ипотека.

Иногда, заемщики изъявляют желание выполнить обратный перевод из национальной валюты в иностранную, так как ставки по ней ниже. Это целесообразно при стабильном курсе.

Изменение порядка погашения обязательств

В рамках подобного предложения заемщику может быть предоставлена возможность перехода в специальный режим обслуживания кредита.

Или же вариант предусматривающий смещение кредитной нагрузки на последний период действия кредитного договора.

Как действовать, если нечем платить по кредиту — 3 простых совета

Жизненные обстоятельства могут превратить в неплательщика даже самого ответственного заемщика.

Что же делать в таком случае? Читайте наши советы.

Совет 1. Начните решать проблему как можно быстрее

«Наши проблемы не исчезнут оттого, что мы закроем глаза и перестанем на них смотреть» — сказал Уинстон Черчилль много лет назад.

Не закрывайте глаза на проблему отсутствия средств для оплаты своих кредитных долгов. Чем раньше вы начнете искать выход из создавшейся ситуации, тем быстрее вы его найдете.

Подумайте, можете ли вы занять у своих друзей, родственников или знакомых.

Возможно, ваша кредитная история позволит вам перекредитоваться на приемлемых условиях, поищите варианты. Только не бросайтесь в омут с головой.

Перекредитование можно рассматривать только если:

- условия перекредитования не ухудшают ваше нынешнее положение;

- сумма нового кредита полностью перекроет имеющиеся долги.

Помните, чем быстрее вы начнете решать свои проблемы, тем больше штрафов и пени вы сможете избежать.

Совет 2. Первыми инициируйте обращение в банк или коллекторское агентство

При первых признаках вашей финансовой несостоятельности идите в свой банк или к коллекторам, если кредит переуступлен им. Объясните ситуацию, попросите помощи в решении проблемы.

Как показывает практика, в большинстве случаев кредиторы идут на встречу. Ни банк, ни коллекторов не прельщает перспектива появления у вас просроченной задолженности, которая из текущей может очень быстро превратиться в долгосрочную, а возможно и в безнадежную.

Вам могут «заморозить» выплату процентов на достаточно длительный срок и тогда вы будете выплачивать только сумму основного долга. Или же банк согласится предоставить вам кредитные каникулы. Они могут длиться до 3-х месяцев. За это время можно найти дополнительный источник дохода (подработку), реализовать не используемое имущество и т.п.

Совет 3. Привлеките профессионального юриста

Если у вас не хватает опыта в решении финансовых проблем, вы плохо ориентируетесь в законодательстве, то выходом для вас могут стать услуги профессиональных юристов, например, из антиколлекторского агентства.

Опытный антиколлектор, изучив вашу ситуацию и документы, сможет найти законный вариант решения проблемы. Своевременное обращение к профессионалам позволит не только выпутаться из кредитной паутины, но и сэкономит вам нервы.

Как помочь себе избавиться от долгов, смотрите в видеоролике.

Какая бывает помощь и кто ее оказывает?

В данной статье мы предлагаем изучить действующие методы, применяемые заемщиками, банками, коллекторами и кредитными юристами, которые способны не только поставить человека в график платежей, но и в некоторых случаях полностью списать долг.

График средней задолженности по России

Средняя сумма задолженностиCreate bar charts

Помощь кредиторов

Банкам невыгодно терять клиентов, поэтому они могут предложить несколько вариантов:

- Отсрочка платежа или кредитные каникулы. Заемщику предоставляется время на поиск средств. В этот период он прекращает выплаты полностью или частично.

- Реструктуризация. Это изменение условий договора, путем увеличения срока кредита и уменьшения ежемесячных платежей.

- Рефинансирование. Это кредит на погашение кредита с более лояльными условиями.

Подобные схемы позволяют заемщикам выиграть время и встать в график платежей. Но это при условии, что у вас есть возможность найти деньги. В противном случае подобная помощь только ухудшит положение.

Заемщик обращается в суд

Банк вправе отказаться выручать заемщика. Он может потребовать погасить долг в полном объеме. В этом случае необходимо обратиться в суд для расторжения договора.

Также не забывайте о статье 333 Гражданского кодекса, которая обяжет кредитора снизить часть неустойки и уменьшить долг.

Подобные дела решаются совместно с юристом, т. к. для неподготовленного человека самостоятельно составить иск будет сложно, тем более убедить суд в необходимости разрыва финансовых соглашений с банком и снижении суммы долга.

При правильном подходе и качественной досудебной работе вы сможете:

- зафиксировать сумму долга;

- расторгнуть договор;

- снизить неустойку;

- договориться с приставами о взаимовыгодных платежах.

Выкупаем свой долг

Идея только воплощается в жизнь, но уже принесла плоды. Естественно, сам должник выкупить долг не может, т. к. это не предусмотрено законом. А вот Потребительское Общество (ПО) вполне способно это сделать.

Должники объединяются и создают некоммерческую организацию ПО. Нанимают юриста-представителя и договариваются с банком.

По сути, банку все равно, продать долг коллекторам за 10% или ПО за 20-50%.

На данный момент кредиторы охотно продают проблемные договоры представителям должника, которыми могут выступать ближайшие родственники или друзья. Правда, в этом случае процент выкупа не будет опускаться ниже 40%.

Акции и бонусы коллекторов

Коллекторские агентства устраивают акции списания половины долга. Данные мероприятия проводятся в праздничные дни или индивидуальным предложением.

Если вы общаетесь с представителями КА, то можете договориться об оплате лишь половины суммы. Это вполне нормальная и законная практика, позволяющая остаться в выигрыше обеим сторонам.

Проблемы молодой семьи

Помощь молодым семьям в погашении ипотеки может оказать государство в рамках федеральной программы «Жилище». При возникновении долга выделяются деньги из бюджетных средств и переводятся на счета банков.

Сумма которую могут предоставить не будет превышать 400 тыс. рублей. Единственно условия, вашу семью должны признать «молодой» в местных органах самоуправления. Поэтому после заключения брака не откладывайте, а собирайте документы.

Боремся с МФО

Работа МФО в России не поддается логическому объяснению. Огромные проценты и штрафы выбиваются из должников уголовными методами. Суды встают на сторону кредиторов и назначают такие суммы выплат, которые просто невозможно представить в нормальном обществе.

Помощь в погашении микрозаймов могут оказать только грамотные специалисты, готовые обжаловать решения районных и мировых судов в вышестоящих инстанциях.

С 1 января 2017 г. вступил в силу ФЗ-230 ограничивающий действия коллекторов и защищающий заемщиков. Если ваши права нарушаются обратитесь в ФССП, теперь это надзорный орган, отвечающий за действия коллекторских агентств либо обращайтесь в суд на основании ст. 3 ГПК РФ.

Осторожно не попадитесь — покупка долгов фирмами

Многие видели объявления на столбах « Помощь в погашении кредита за 30%» или что-то подобное. Фирмы якобы выплачивают долг банку, а заемщик платит им минимальными суммами с небольшой переплатой.

На самом деле, это обычные пирамиды. Старайтесь избегать их.

Итог

Как видите, получить помощь в погашении кредита можно с разных сторон: от государства, самих кредиторов и коллекторов, юристов. Судебная практика по спорным вопросам уже не такая односторонняя, как несколько лет назад.

Должники тоже выигрывают дела и избавляются от долгов. Обратитесь к юристу в своем регионе для составления стратегии защиты и проработки порядка действий.

Когда помощь необходима

Глубина кредитной задолженности может варьироваться в зависимости от степени запущенности проблемы. Если на начальном этапе заемщик придет в финансовую организацию с повинной и запросит пролонгацию, это станет оптимальным выходом из ситуации, если, конечно, банк согласится предоставить данную услугу.

В случаях, когда выплата кредита была пущена на самотек, без помощи обойтись будет сложно.

- Просрочка. Задержка необходимых платежей не только ощутимо увеличит долг, но и приведет к нелицеприятным телефонным разбирательствам с сотрудниками банка, а в перспективе – и к скамье подсудимых. Просроченный более чем на 90 дней платеж является весомым нарушением кредитного договора.

- Передача дела в суд. Шансов выиграть процесс у должника практически нет, поэтому можно смело приплюсовать к исковой сумме, и так отягощенной штрафами, немалые судебные издержки.

Решение суда. В официальном документе фиксируется общая сумма, подлежащая обязательной оплате. Если должник проигнорирует и эти требования, его долги передадут коллекторскому агентству со всеми вытекающими отсюда неприятными последствиями.

Коллекторы. Злостных неплательщиков эти компании не щадят, а их методы оставляют желать лучшего. Преследования, запугивания и постоянный психологический прессинг – вот что ожидает не только самого злополучного заемщика, но и его близких.

Стоит отметить, что в Украине не существует государственных программ финансовой помощи гражданам, которые оказались не в состоянии выполнить кредитные обязательства. Каждый заемщик должен рассчитывать только на себя и избегать просрочек всеми силами, потому что выбраться из долгового капкана не так уж и просто.

Кредитка ПриватБанк Универсальная Голд

| Макс. лимит: | 75 000 грн. |

| Ставка в год: | 42% |

| Льгот. период: | До 55 дней |

| Обслуживание: | От 0 грн. |

Подробнее

Сроки погашения кредита

Срок погашения кредитных обязательств рассчитывается исходя из платежеспособности и кредитоспособности потенциального заемщика после предоставления всей кредитной документации. Конечно? потенциальный заемщик может самостоятельно выбрать сроки, но если они не подойдут по критериям оценки банка, то он либо откажет в кредитовании, либо увеличит сроки.

В частности, ипотечное кредитование можно получить на срок до 30 лет. Потребительское кредитование в зависимости от целевого назначения и обеспечения можно получить на срок до 7 лет. Остальные же программы зависят от других факторов.

Расчет графика погашения кредита

График выдается заемщику после подписания индивидуальных условий предоставления кредита. Высчитывается ежемесячный платеж исходя из суммы кредитного лимита, процентной ставки и срока. Также ежемесячный платеж соизмеряется с заработной платой, расходами и доходными операциями.

График прилагается к кредитному договору и дополнительному соглашению, где описываются все методы погашения кредитных обязательств и стоимость услуги через сторонние учреждения.

Придерживаясь графика погашения кредита, человек не допускает просроченных платежей, что формирует позитивную кредитную историю и допускает возможность получения оптимальных условий при следующем обращении потенциального заемщика.

Непогашенный кредит

Если не платить кредитные обязательства, то формируется негативная кредитная история, что не позволит в будущем взять кредит на оптимальных условиях. Мало того, дело может передаваться сторонним организациям для взыскания долга, в том числе, и в судебное учреждение в одностороннем порядке. А все это ведет к описи имущества, его реализации на рынке по сниженной стоимости и покрытию взятых обязательств.Оплатить его уже можно только через отделение кредитора или банкомат, чтобы на руках у заемщика оставались необходимые подтверждающие документы.

Субсидия на погашение ипотечного кредита

Каждый человек должен узнать требования, которые необходимы к выполнению для участия в программе субсидирования. После этого получить одобрение и с этим документом отправиться в кредитное учреждение для написания заявления. После этого процентная ставка либо полностью спишется, либо минимизируется, что позволит снизить переплату в целом.

Погашение ипотечного кредита

Погасить ипотечный кредит можно как полностью досрочно, так и частично досрочно. Для этого создается письменное заявление с просьбой принятия, где описывается сумма внесения и дата. В дату ежемесячного платежа данная сумма замораживается и списывается. Если этой суммы нет на счете, то заявление автоматически ликвидируется. Внесение денежных средств доступно как лично в кассу кредитора, так и через банкомат, межбанковским переводом.

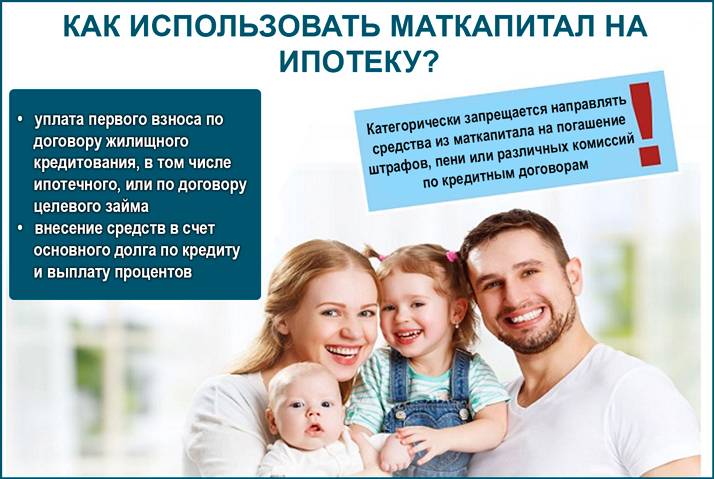

Материнский капитал на погашение кредита

Кредит можно погасить материнским капиталом, если он целевой. Например, это потребительский кредит на строительство дома, ипотека или ипотечный займ. В любом случае предоставляется кредитору справка о наличии материнского капитала, взятая в Пенсионном Фонде.

Справка содержит остаток суммы по материнскому капиталу. На основании ее выдается основной долг с соответствующей суммой за минусом первоначального взноса в виде материнского капитала. Если это погашение кредита, то вноситься безналичным путем сумма равная прописанному количеству в справке. Занимает операция более двух месяцев.

Как погасить кредит через банкомат

Для погашения кредита через банкомат, необходимо вставить карту и внести стандартным путем денежные средства. Если это внесение на счет, то необходимо воспользоваться терминалом и по номеру счета внести денежные средства. Обязательно нужно сохранять квитанцию.

Как быстрее погасить кредиты — совет

Быстрее всего погасить кредитные обязательства, если все свободные денежные средства вносить в виде частично досрочного погашения. Желательно, если это будут ежемесячные платежи такого типа.

За несколько месяцев переплата снизится вдвое, а там и втрое. И чем больше сумма частичного внесения, тем больше шанс получения кредита без процентов.

Нужна помощь на уплату долгов и процентов по кредиту

5. Здравствуйте, мне очень нужна помощь. Начну сначала, в декабре меня уволили с работы пока искала работу взяла займ на погашение процентов в банке, брала на декабрь и январь и чуть-чуть чтобы на продукты. Потом проценты надо было платить, я взяла у других микро-займ. Следовательно в итоге 2 % в день, пол года меня затягивала эта кабала в петлю, я обращалась к юристам они сказали что мне лучше выплачивать. Банкротам меня не признают, банки отказали в кредите т.к. у меня просрочки, МФК угрожают коллекторами. Я работаю швеёй днём на работе, ночью дома, но этого не хватает. Муж уже меня боится выпускать из дома чтобы я ничего с собой не сделала. На данный момент у меня долг составляет 345000 т.р. Если можете предоставить денежный кредит в долг я буду выплачивать 5500 в месяц, эту сумму могу выплачивать, мне по силу. Пожалуйста откликнитесь умоляю. Я знаю что сама виновата и таких как я миллионы, но мне стыдно перед своей семьёй.

6. Здравствуйте! Я попала в очень тяжелое материальное положение. Четыре года назад заболел муж, отказали почки, брала 2 кредита в коммерческом банке на операцию, но ничего не помогло. 10 месяцев назад муж умер. За это время мне пришлось взять микро-кредиты. Работаю на 2 работах, но пока не получается выпутаться. Хотела взять частный займ под проценты, но только нашла один обман и недоверие к людям. Если сможете помогите кто нибудь, буду молиться за ваше здоровье.

7. Пожалуйста, помогите! Не могу вылезти из кредитов, денег уже не хватает ни на что. За садик заплатить не могу, старшую дочь в школу собирать надо. Одна надежда на добрых, понимающих людей. Если есть люди которые могут помочь даже не большой суммой. Проживаю в г. Перми. Кто может хоть 50-100 рублей. Если появиться человек, который сможет дать в займы под небольшой процент 350000, буду очень благодарна. Мне бы заплатить за кредиты и отдавать по 8000 в месяц в одни руки. Надеюсь на чудо! Счет 4276 4900 1058 5554.

Частичное погашение кредита

Частичное погашение – это возможность погашения кредитных обязательств в неполном размере, но с минимизацией переплаты. На данный момент практически все кредиторы используют такой метод оплаты. При этом сумма частичного погашения долговых обязательств идет полностью на погашение основного долга. Это несет в себе минимизацию платежа в последующем. Тем более проценты будут начисляться уже в меньшем объеме.

Многие клиенты накапливают на досрочное погашение в полном объеме, не используя данный метод. Это частое заблуждение, которое несет в себе негативные последствия. В качестве последнего идет солидная переплата. Частичное погашение снижает переплату клиента, что позволяет использовать эти средства для погашения основного долга.

Все клиенты вправе погашать частично свои долговые обязательства. Это прописано в действующем законодательстве и не подлежит изменениям. Активация такой услуги возможна либо при личном обращении, либо возможно через онлайн-банк. Если кредитора не предупредить должным образом, то денежные средства будут оставаться на счете и не погашать кредитные обязательства.

Такой метод присутствует в основном у крупных кредиторов, таких как Сбербанк или Хоум кредит. В этом случае заемщик получает новый график платежей, а срок оплаты кредита не видоизменяется. Если срок кредита уменьшается, то платеж поступает в счет оплаты последних месяцев. Досрочный платеж погашает основной долг, а процентная ставка списывается должным образом.

В этих случаях клиент получает существенную выгоду. И чем выше сумма погашения, тем выше выгода. При частично-досрочном погашении кредитный договор не видоизменяется. Прилагается только дополнительное соглашение, в котором прописывается новый график платежей.

При досрочном погашении не гасят дополнительные услуги кредитора. Часто этот момент становится спорным при наличии страховых продуктов. Страхование оплачивается заемщиком в начале, и не может быть возвращено по окончанию или по досрочному погашению.