Добровольное решение

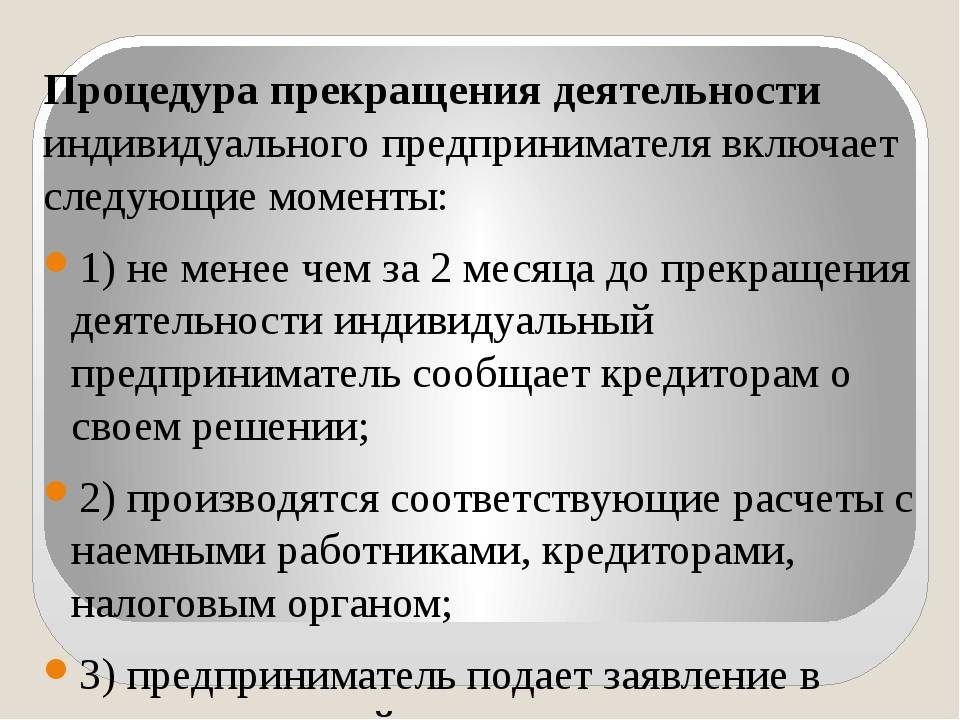

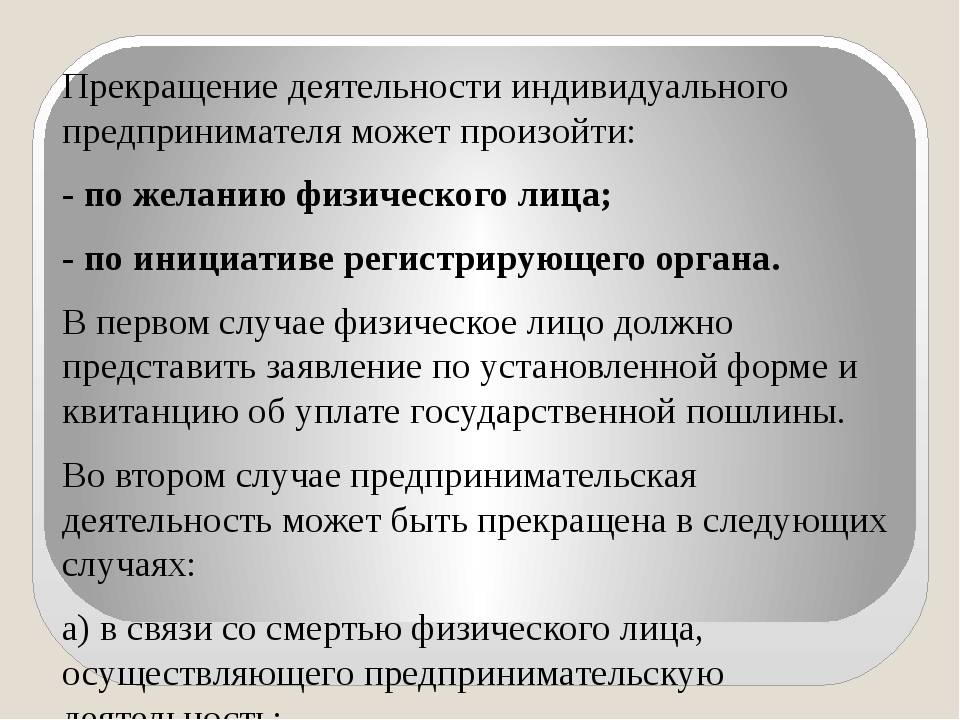

Наиболее распространенным основанием прекращения деятельности ИП является самостоятельное принятие решения.

Перед снятием с учета необходимо направить в налоговую инспекцию отчетность и произвести сверку уплаты всех обязательных платежей. В зависимости от системы налогообложения представляются соответствующие декларации.

При применении общей системы налогообложения ИП обязан в течение пяти рабочих дней с даты прекращения деятельности представить декларацию по форме 3-НДФЛ за текущий год. Если применяется УСН, то нужно уплатить единый налог и сдать отчетность не позднее 30 апреля года, следующего за годом, в котором произошло прекращение деятельности. При “вмененке” декларация подается не позднее 20-го числа первого месяца следующего квартала, а налог оплачивается не позднее 25-го числа первого месяца квартала, следующего за кварталом, в котором ИП прекратил свою деятельность.

Кроме того, в соответствии с подп. 3 п. 3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” плательщиками страховых взносов являются ИП, которые обязаны в течение трех дней со дня принятия решения о прекращении деятельности письменно сообщить в орган контроля за уплатой страховых взносов по месту своего жительства информацию о прекращении деятельности.

До дня подачи в налоговый орган документов о государственной регистрации прекращения предпринимательской деятельности, но не позднее чем в течение одного месяца со дня принятия решения об этом ИП обязан представить в территориальный орган ПФР сведения по персонифицированному учету за себя и работников.

Нарушение этого порядка влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ.

Следующим этапом является закрытие лицевого счета в банке. ИП обязан в течение семи дней со дня открытия или закрытия лицевых счетов сообщить об этом в налоговую инспекцию (п. 2 ст. 23 части первой НК РФ). При этом в порядке п. 1 ст. 118 части первой НК РФ нарушение срока представления в налоговый орган информации об открытии или закрытии счета в банке влечет взыскание штрафа в размере 5 тыс. руб.

В соответствии с п. 1 ст. 22.3 Закона N 129-ФЗ после проведения всех вышеназванных административных процедур в налоговую инспекцию представляется следующий пакет документов:

- подписанное заявление о государственной регистрации по форме N Р26001;

- документ об уплате государственной пошлины. За государственную регистрацию прекращения физическим лицом деятельности в качестве ИП установлена государственная пошлина в размере 160 руб. (п. 7 ст. 333.33 части второй НК РФ);

- документ, подтверждающий представление в территориальный орган ПФР сведений о персонифицированном учете.

Данные документы могут быть направлены почтовым отправлением с объявленной ценностью при его пересылке и описью вложения; представлены непосредственно или направлены в форме электронных документов с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг (п. 1 ст. 9 Закона N 129-ФЗ). Датой представления документов является день их получения регистрирующим органом.

Государственная регистрация при прекращении физическим лицом деятельности в качестве ИП осуществляется в срок не более пяти рабочих дней со дня представления документов в налоговую инспекцию. По истечении этого периода времени налоговый орган выдает заявителю соответствующее свидетельство о государственной регистрации прекращения физическим лицом деятельности в качестве ИП по форме N Р65001.

Таким образом, гражданин подлежит снятию с учета в качестве ИП, но остается как налогоплательщик – физическое лицо.

В соответствии с п. 3.1 ст. 11 Закона N 129-ФЗ налоговые органы в пятидневный срок с момента занесения сведений в ЕГРИП представляют в государственные внебюджетные фонды выписку из реестра, на основании которой ИП снимается с регистрационного учета в качестве страхователя.

Как заполнить заявление и подать его

Мы попытаемся дать всестороннее описание первому случаю: как закрыть ИП по своему желанию.

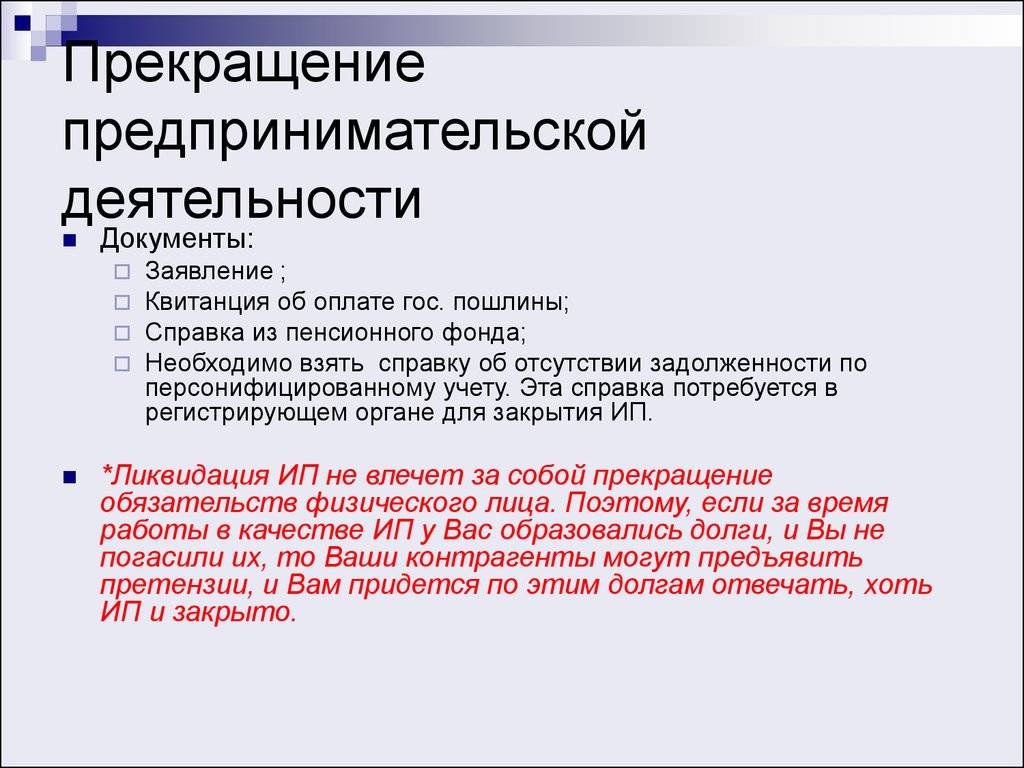

Для того, чтобы прекратить деятельность в качестве индивидуального предпринимателя, необходимо представить в налоговые органы (по месту регистрации ИП):

- заявление установленной формы, заполненное и собственноручно подписанное заявителем;

- документ, подтверждающий уплату государственной пошлины;

- также по желанию можно представить в налоговый орган документы, подтверждающие представление всех необходимых документов в Пенсионный фонд.

Однако, представлять такие сведения в налоговый орган самостоятельно не обязательно: налоговый орган может получить соответствующие сведения в рамках межведомственного взаимодействия (то есть они сами запрашивают сведения у ПФР в случае необходимости).

Что касается установленной формы заявления, то здесь необходимо отметить, что на смену старому Приказу ФНС России от 25.01.2012 N ММВ-7-6/25@, содержащему соответствующие формы заявлений в налоговые органы, приходит новый Приказ ФНС России от 31.08.2020 № ЕД-7-14/617@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств» (Зарегистрировано в Минюсте России 15.09.2020 N 59872). Новые формы заявлений подлежат использованию с 25 ноября 2020 года.

Размер государственной пошлины за процедуру регистрации прекращения деятельности лица в качестве ИП установлен пп. 7) п. 1 ст. 333.33 Налогового кодекса Российской Федерации (НК РФ) и на данный момент составляет 160 рублей.

Соответствующие документы формально можно предоставить в порядке, предусмотренном ст. 9 Закона о государственной регистрации:

- лично в налоговый орган;

- подать через МФЦ;

- направить по почте письмом с объявленной ценностью (обычно указывается ценность в 1 руб.) и описью вложений;

- через представителя по доверенности;

- в электронном виде с помощью специального электронного сервиса налоговой службы.

Для того, чтобы воспользоваться отправкой в электронном виде, обязательно наличие электронной цифровой подписи. Однако, на данный момент Федеральная налоговая служба (ФНС) сообщила, что доработала свой сервис: на период действия ограничений, связанных с распространением COVID-19, индивидуальные предприниматели могут подать заявление о прекращении деятельности в электронной форме без электронной подписи.

Согласно информации ФНС, «одновременно с заявлением направляются скан-образ или фотография страниц паспорта с информацией о выдаче документа, серии и номере. Также необходимо указать ФИО лица, которому принадлежит документ, и приложить фотографию. Кроме того, необходимо сделать собственное фото (селфи) с этим документом, открытым на тех же страницах, для подтверждения личности».

После подачи всех необходимых документов налоговая, согласно ст. 8 Закона о государственной регистрации, не позднее 5 рабочих дней со дня подачи всех необходимых документов выносит соответствующее решение и осуществляет регистрацию прекращения лицом деятельности в качестве ИП.

Когда ИП считается закрытым

Вы можете считать ликвидацию ИП законченной, когда в единый государственный реестр будут внесены все сведения о закрытии и получено свидетельство о прекращении деятельности вами как ИП. Точнее, это форма № Р65001, которую вы получаете на руки. После этого, если не сделали такие действия раньше, вы можете закрыть счета в банках, сняться с учета в ПФР и других контролирующих органах.

Обязательно нужно проверить, снята ли с регистрации ККТ. Если нет, то сделать это надо сейчас, иначе будут насчитываться платежи и штрафы. Вы должны иметь в виду, что сам факт закрытия ни в коем случае не освобождает вас от ответственности перед кредиторами. Даже после регистрации прекращения деятельности все ваши долги автоматически необходимо будет погашать. Только это делать придется уже как физическому лицу. Также необходимо знать, что при получении от вас заявления ФНС может назначить налоговую проверку вашего ИП.

Процедура довольно проста при соблюдении всех условий, но требует внимательности при сборе документов и заполнении бланков. В общей сложности для закрытия ИП обычно требуется не больше 14 дней. Если через некоторое время вам нужно будет снова открыть ИП, вы без проблем сможете это сделать.

Причины завершения деятельности индивидуального предпринимателя

Ликвидация ИП регулируется Федеральным законом от 8 августа 2001 г. N 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей” (с изменениями и дополнениями). В соответствии со ст.22.3 данного закона ликвидация ИП может быть обусловлена рядом причин:

- решение индивидуального предпринимателя о прекращении деятельности;

- смерть индивидуального предпринимателя;

- решение суда о прекращении деятельности индивидуального предпринимателя, признанного банкротом;

- вступление в силу приговора суда, которым назначено наказание в виде лишения права вести предпринимательскую деятельность;

- аннулирование документа, подтверждающего право индивидуального предпринимателя временно или постоянно проживать на территории Российской Федерации.

Сдать декларацию и заплатить налоги

Последний этап — сдать декларацию и оплатить налоги, срок и порядок отчетности зависит от налогообложения.

Упрощенка. Оплатить налоги и сдать декларацию нужно до 25 числа следующего месяца за датой закрытия ИП. Если закрыли 15 мая, ваш срок — 25 июня.

ЕНВД. Сначала вы подаете заявление о снятии с учета, а потом — сам отчет, и платите налог. Налоговая ждет заявление через пять дней после закрытия ИП, декларацию и налоги — по итогам квартала, в котором зарыли ИП: до 20 числа — декларацию, до 25 — налог.

Если вы закрыли ИП 15 мая, подайте заявление до 20 мая, сдайте декларацию за второй квартал до 20 июля, а до 25 июля заплатите налог.

Патент. Если вы на патенте, вам повезло — ничего подавать в налоговую не надо.

Закрытие ИП с долгами

По закону специалисты налоговой службы обязаны принимать заявление о снятии индивидуального предпринимателя с государственной регистрации, даже если у него имеются непогашенные задолженности. Причем, не имеет значения, перед кем эти долги существуют: перед контрагентами, внебюджетными фондами, или самой налоговой службой.

Вся процедура точно такая же, как и при снятии ИП с учета без задолженностей. Никаких дополнительных справок приносить не нужно

Важно! После закрытия индивидуального предпринимателя, по закону, проверка и последующее доначисление ему налогов может производиться еще в течение трехлетнего периода. Если закрытие ИП с долгами прошло благополучно, не надо думать что и долги сами собой растворились

Нет, они просто-напросто переходят с должника- индивидуального предпринимателя на него же, но только уже как на физическое лицо

Если закрытие ИП с долгами прошло благополучно, не надо думать что и долги сами собой растворились. Нет, они просто-напросто переходят с должника- индивидуального предпринимателя на него же, но только уже как на физическое лицо.

К сведению! Есть небольшой нюанс: если долги образовались за три года до закрытия ИП, то их можно уже не гасить, поскольку тут вступает в силу трехгодичный срок исковой давности. То есть даже если дойдет до суда, можно спокойно аппелировать к прошедшему сроку давности.

Оплатить госпошлину

За закрытие ИП надо платить госпошлину, в 2017 году это 160 рублей.

Чтобы не искать реквизиты, подготовьте платежку на сайте налоговой. Подготовка занимает пять минут: заходите на сайт, выбираете пункт «Государственная пошлина за регистрацию ИП» → «Госпошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», и дальше идете по подсказкам.

Когда платежка готова, оплачивайте госпошлину: можно оплатить с сайта налоговой или скачать и оплатить через кассу банка. Для оплаты подходит любой российский банк.

Сохраните подтверждение оплаты — квитанцию от банка или выписку из интернет-банка. Налоговая сама проверяет, платили вы или нет, но надежней принести квитанцию с собой.

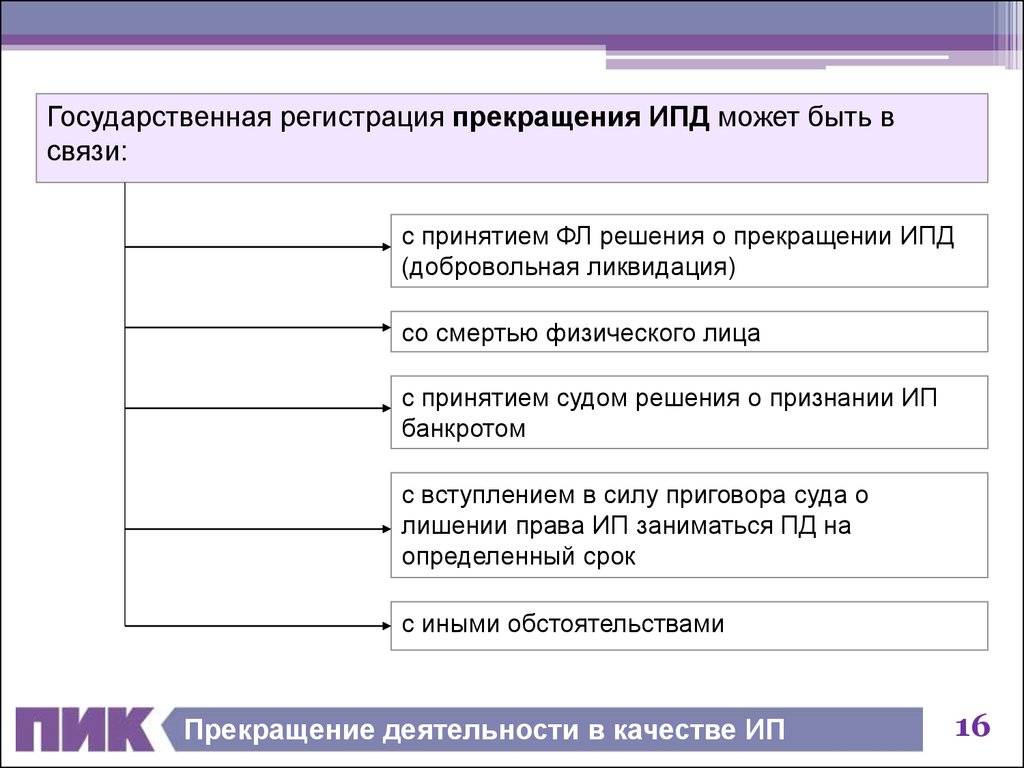

Основания прекращения деятельности

Причины и порядок государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (ИП) установлены ст. 22.3 Федерального закона от 08.08.2001 N 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”.

Причинами, являющимися основанием для прекращения деятельности ИП, являются:

- Самостоятельное принятие решения ИП о прекращении деятельности.

- Уход из жизни лица, являющегося ИП.

- Принятие судом решения о прекращении деятельности ИП в принудительном порядке:

- принятие судом решения о признании ИП несостоятельным (банкротом);

- вступление в силу приговора суда, которым ИП назначено наказание в виде лишения права заниматься предпринимательской деятельностью на определенный срок;

- аннулирование или окончание срока действия документа, подтверждающего право ИП временно или постоянно проживать в РФ.

В зоне риска все ИП с долгами перед налоговой

С 1 сентября 2020 года вступил в силу закон, по которому налоговая может принудительно исключить ИП из ЕГРИП. Это произойдет, если налоговая посчитает, что предприниматель не ведет деятельность, даже если у него на счете регулярно есть операции.

ст. 22.4 закона № 129-ФЗ от 08.08.2001

ИП могут закрыть, если одновременно совпали два условия:

- Есть любые долги перед налоговой. Это могут быть также штрафы и пени, считается долг даже в пять рублей. Проверить наличие долгов можно в личном кабинете на сайте налоговой.

- Задержка по отчетности больше 15 месяцев. Если предприниматель опоздал с отчетностью на 15 месяцев или срок его патента истек больше 15 месяцев назад.

Вот какие ситуации могут быть для ИП на УСН.

| Ситуация | Срок сдачи | Когда могут принять решение об исключении из реестра |

|---|---|---|

| ИП на УСН, не сдал декларацию за 2018 год | 30 апреля 2019 года | Начиная с 30 июля 2020 года |

| ИП на УСН, не сдал декларацию за 2019 год | 30 июля 2020 года: срок сдачи продлили из-за пандемии | Начиная с 30 октября 2021 года |

| ИП на УСН, не сдал декларацию за 2020 год | 30 апреля 2021 года | Начиная с 30 июля 2022 года |

Если у ИП другая система налогообложения, условия и сроки сдачи другие. Налоговая может закрыть ИП, если он не сдавал:

- декларации по НДС или НДФЛ для ИП на ОСН;

- декларации по упрощенке для ИП на УСН;

- расчеты 6-НДФЛ, РСВ для ИП с работниками.

Сейчас идет волна исключения ИП, у которых есть долги до 2020 года.

Для закрытия ИП должны совпасть оба условия: у предпринимателя есть задолженность и по деньгам, и по документам. Если ИП сдавал все декларации и отчетность, но не платил, к примеру, страховые взносы — ликвидации не будет.

Если вдруг налоговая исключит ИП из-за долгов, а с отчетностью у него все в порядке, то это необоснованно. В этом случае решение можно обжаловать — как это сделать, расскажем дальше.

Как происходит ликвидация

ИП закрывают за месяц:

1. Налоговая находит ИП с долгами, которые не сдают отчетность.

2. Принимают решение об исключении предпринимателя из ЕГРИП, предпринимателю об этом не сообщают.

3. Налоговая размещает решение об исключении в журнале «Вестник государственной регистрации». Теперь ИП находится в стадии закрытия и у него появляются ограничения. Например, он не может выпустить электронную подпись, открыть расчетный счет в банке или взять кредит.

Журнал «Вестник государственной регистрации»

4. Если ИП не оспаривает решение налоговой в течение месяца, его исключают из ЕГРИП.

После исключения из реестра предприниматель все еще может обжаловать решение налоговой и вернуть статус ИП, но это сложнее и дольше, чем оспорить его в процессе закрытия.

1 месяц

с даты принятия решения есть у ИП, чтобы его оспорить

Ликвидация ИП с работниками: вопросы и ответы

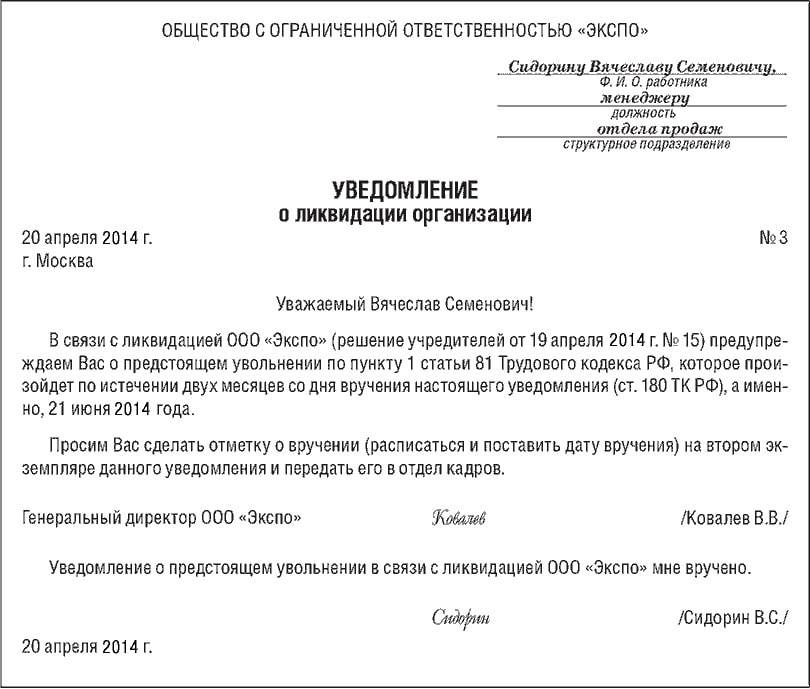

Вопрос № 1. Я являюсь индивидуальным предпринимателем и принял решение о ликвидации ИП. Но всё осложняется тем, что в штате находятся 3 сотрудницы, находящиеся в отпуске по уходу за ребёнком до 1,5 лет. Имею ли я право ликвидировать совё ИП даже при наличии данных сотрудниц?

Ответ: Трудовое законодательство не препятствует Вам в реализации поставлено задачи по ликвидации ИП. Сотрудницы, находящиеся в отпуске по уходу за ребёнком до 1,5 лет Вам в этом не помеха. Вы можете спокойно уведомить их о предстоящем увольнении в связи с ликвидацией ИП и запускать процедуру ликцидации.

Вопрос № 2. Являясь индивидуальным предпринимателем, планирую ликвидировать ИП. В штате на сегодняшний день состоит 2 работника. Нужно ли мне каким-то образом уведомить органы службы занятости о предстоящем увольнении?

Ответ: Ваш случай не попадает под разряд массового увольнения, в связи с чем информировать органы службы занятости необходимости нет.

Вопрос № 3. Моё предприятие в последние 2 года очень убыточно, в связи с чем было принято решение о ликвидации ИП. В настоящее время осталась одна сотрудница, находящаяся в отпуске по уходу за ребёнком, которому на сегодняшний день исполнилось 9 месяцев. Пособие на ребёнка она получает от ФСС. Должен ли я производить какие-то выплаты в период ликвидации?

Ответ: Трудовое законодательство не накладывает на Вас обязанности по выплате выходного пособия и компенсации, если они не предусмотрены трудовым договором. Вы можете уведомить сотрудницу о предстоящем увольнении, а затем уволить без каких-либо выплат.

Варианты прекращения работы ИП

ИП – это форма осуществления бизнеса на территории РФ, при которой физическое лицо регистрируется в качестве предпринимателя. Законодатель предусматривает несколько вариантов, когда ИП может быть аннулирован:

- Добровольный вариант – подача заявления гражданином в ФНС.

- Смерть физического лица.

- Признание гражданина банкротом в судебном порядке.

- Принудительный вариант – по решению суда в связи с поданным заявлением налоговой инспекции. Причина – нарушение предпринимателем законов.

- При наличии вступившего в силу приговора суда о запрете заниматься предпринимательской деятельностью.

- По истечении срока действия документа, предоставляющего лицу право находиться на территории РФ.

Важно! С 01.09.2020 деятельность ИП в принудительном порядке сможет прекратить ФНС. Обращаться в суд при этом не нужно

Основания для такой ликвидации:

- отсутствие отчетности в налоговую в течение 15 месяцев или прошествие 15 месяцев с момента окончания срока действия патента;

- наличие задолженности по налогам и сборам.

С одной стороны, эта процедура подойдет тем, кто уже давно «забросил» предпринимательство, но никак не оформит все официально. Но, с другой стороны, есть подводные камни. После такой принудительной ликвидации гражданин не сможет зарегистрироваться в качестве ИП в течение 3 лет.

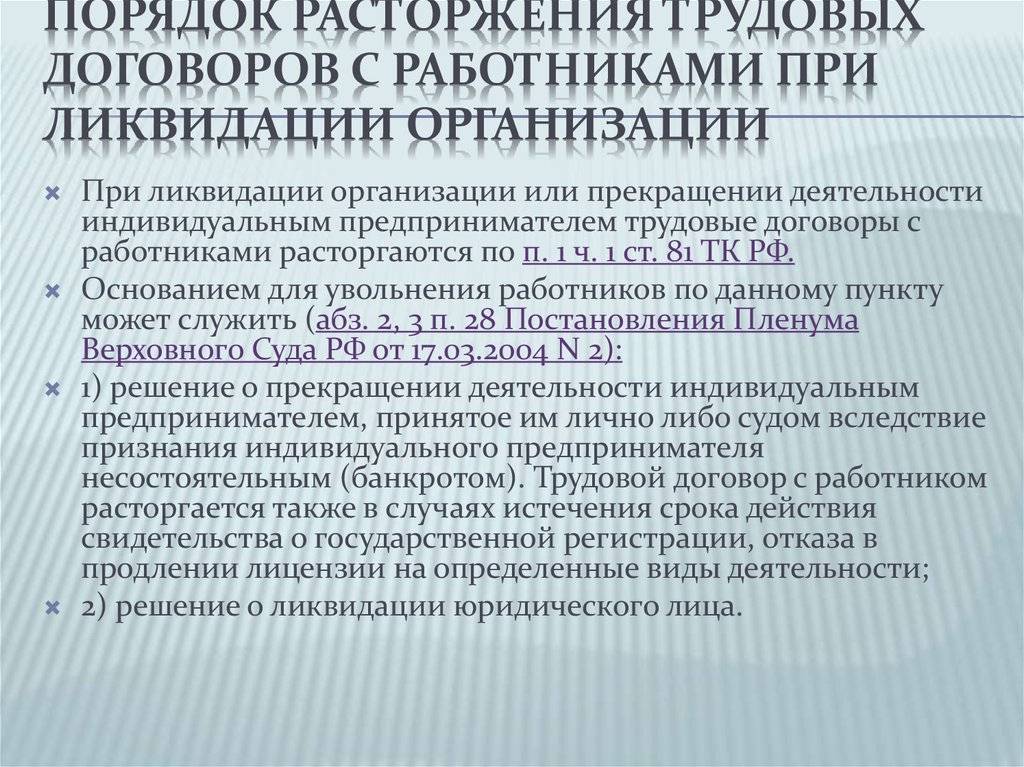

Особенности ликвидации ИП с работниками

Ликвидация ИП с работниками, безусловно, имеет определённые особенности.

В соответствии со ст. 20 ТК РФ:

- работник – физическое лицо, вступившее в трудовые отношения с работодателем;

- работодатель – физическое или юридическое лицо, вступившее в трудовые отношения с работником.

В соответствие со ст. 307 ТК РФ основания для прекращения трудового договора, компенсационные выплаты, размер выходного пособия, сроки предупреждения о предстоящем расторжении трудового договора определяются трудовым договором между работником и работодателем (индивидуальным предпринимателем). Все гарантии, упомянутые в ст.178 ТК РФ, относятся к отношениям между работником и юридическим лицом (организацией).

Как проверить, не грозит ли ликвидация вашему ИП

Принудительное закрытие может коснуться любого ИП с долгами перед налоговой, поэтому советуем перестраховаться:

1. Зайдите на сайт «Вестника».

Журнал «Вестник государственной регистрации»

2. Введите ИНН в строке поиска публикации.

Поиск публикации находится внизу главной страницы журнала

3. Если все в порядке, будет такое сообщение:

Если публикаций по запросу не обнаружено, значит, все в порядке, вы действующий ИП

4. Если по ИП есть решение о закрытии, об этом будет сообщение:

В сообщении указана регистрирующая налоговая, которая приняла решение, номер решения и дата его принятия — 1 марта. Эта информация пригодится, чтобы обжаловать ликвидацию

Если предприниматель находится в стадии ликвидации, у него есть месяц с момента принятия решения, чтобы остановить процесс закрытия.

Если ИП уже исключили из ЕГРИП, у него есть год, чтобы обжаловать решение налоговой.

Рассчитываемся с государством

После этого можно снять с учёта контрольно-кассовую технику. Для этого необходимо подать заявление по установленной форме (Приложение 2 Приказа ФНС России от 29.05.2017 N ММВ-7-20/484@) и отчет о закрытии фискального накопителя. Заявление представляется отдельно на каждую ККТ. ККТ снимается с учёта в течение 10 рабочих дней со дня подачи заявления.

Наконец, остаётся сдать отчетность, уплатить оставшиеся налоги и страховые взносы, а также закрыть расчетный счет.

ИП на общей системе налогообложения подают форму 3-НДФЛ и декларацию по налогу на добавленную стоимость (НДС). Форму НДФЛ следует подать в течение пяти дней после внесения в ЕГРИП записи о закрытии ИП. Декларация по НДС подаётся в каком-то смысле как обычно: не позднее 25-го числа месяца, следующего за кварталом, в котором произошло прекращение деятельности в качестве ИП.

ИП на УСН (упрощённая система налогообложения) подают декларацию не позднее 25-го числа месяца, который следует за месяцем снятия с учета в качестве ИП.

Произведите уплату соответствующих налогов и страховых взносов «за себя».

После подачи всех отчётностей, деклараций и уплаты соответствующих налогов и взносов можно закрыть расчётный счёт. Для этого достаточно просто прийти в банковское отделение, в котором был открыт счёт, и подать заявление в свободной форме о его закрытии. Как правило, сообщив о своём желании сотрудникам банка, Вы получите специальный бланк заявления, который можно будет заполнить и подать.

Напоследок отметим, что документы, касающиеся осуществления индивидуальным предпринимателем своей деятельности, он обязан хранить в течение 4 лет, как и документы, касающиеся страховых взносов.

Fun fact: кадровые документы формально должны храниться в течение 50 лет, если они закончены делопроизводством («закрыты») после начала 2003 года.