Яндекс.Деньги и другие платежные системы

Российские пользователи электронного кошелька Яндекс.Деньги часто интересуются, как именно устроены меры защиты платежей в ней. Платежный сервис использует следующие алгоритмы защиты:

- шифрование передаваемых данных с использованием криптоалгоритма RSA с хэшированием. Шифрование происходит на стороне отправителя средств, длина ключа составляет 1024 бит. Этот же метод шифрования применяют WebMoney и PayPal. Для сравнения, менее известная в России программа E-Port использует шифрование через SSL-протокол версии 3.0., что даже при применении 128-битного ключа оставляет место для уязвимостей;

- заверение трансакций подписью процессингового центра;

- применение сложного механизма аутентификации. Сначала пользователь вводит пароль, затем его подлинность проверяет программа-кошелек, для совершения платежей можно использовать смс-пароли;

- соединение происходит по протоколам HTTPS с использованием защищенного сертификата SSL;

- хранение всей информации организовано на защищенных серверах;

- от записи данные защищаются специальными программными решениями;

- используется программа «Яндекс.Кошелек», повышающая защиту трансакций.

В качестве одного из дополнительных решений введен код протекции, только при знании его получатель может забрать перевод, совершенный через оператора. Это позволяет избежать риска фишинга и отправки платежей неподтвержденным получателям.

Методы обеспечения безопасности

Осталось ли что-нибудь еще, чтобы сделать ваш мобильный банкинг еще более безопасным? На самом деле, да. Есть еще несколько вещей, которые защитят вас и ваши умные устройства.

- Вы можете загрузить так называемое приложение для поиска телефона на одно из своих устройств. Теперь, если ваш телефон потеряется или будет украден, вы сможете его отследить. Некоторые ОС имеют эту функцию как встроенную.

- Приложения Kill switch предназначены для стирания всех данных о потерянных или украденных смартфонах. Если вы не можете найти свое устройство и удалить всю информацию, оно не попадет в чужие руки.

Защитник Олег от банка Тинькофф

Наверное, свершилось. 3 июня 2021 года Тинькофф банк презентовал бесплатного телефонного секретаря Олега. Он будет доступен всем жителям России для защиты от спамеров и мошенников.

Олег сможет принимать, записывать и расшифровывать в текст входящие звонки, в том числе с неизвестных номеров. Олег может поддерживать диалог, распознавать речь собеседника и включать нужный сценарий разговора. Также он обучен защищать людей от опасных, нежелательных и назойливых звонков. Фактически, Олег будет общаться с потенциально опасными абонентами за вас.

Олег — продукт искусственного интеллекта и машинного обучения, он был обучен на более чем 110 млн звонков. В банке отмечают, что у Олега на данный момент нет аналогов в мире.

Пример диалога со спамером

Подключить «Защитника Олега» смогут абоненты любых сотовых операторов на смартфонах любой операционной системы. Сделать это можно тремя способами:

- клиенты Тинькофф Банка могут добавить услугу через мобильное приложение «Тинькофф»,

- пользователи, не являющиеся клиентами «Тинькофф», — через мессенджеры (Telegram и «ВКонтакте»),

- абоненты «Тинькофф Мобайла» — через приложение оператора, включая Pro-версию с расширенными голосовыми настройками Олега.

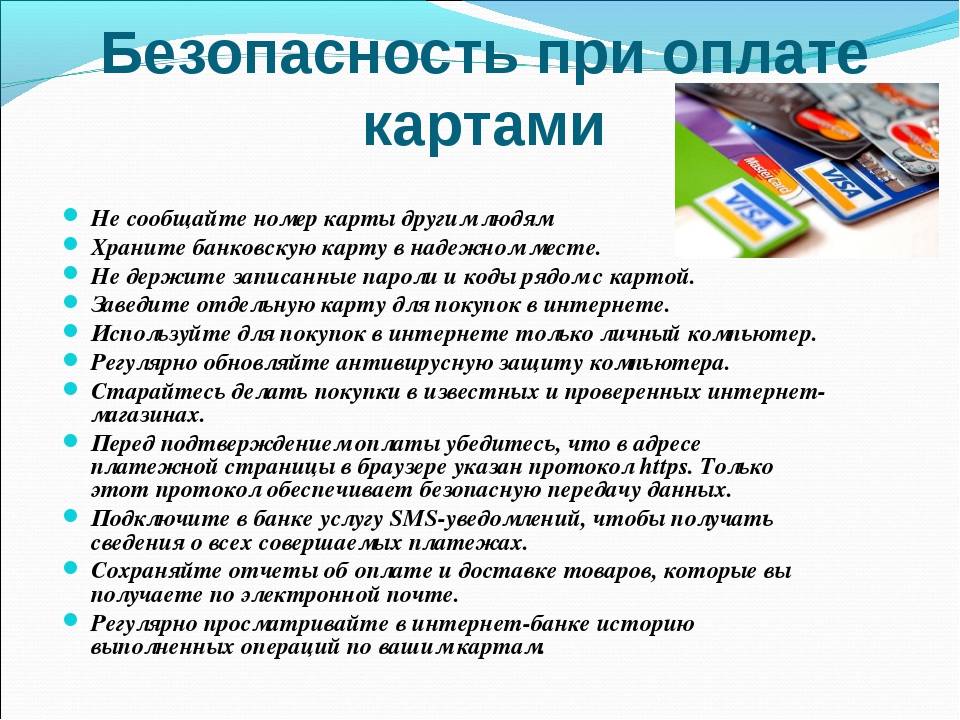

Безопасность при работе за компьютером

Советы в предыдущем разделе были общими, то есть подходили к любому устройству, с которого вы выходите в онлайн-кабинет. Теперь поговорим предметно – о тех случаях, когда интернет-банкинг вы открываете с персонального компьютера или ноутбука. В дополнение к предыдущим можно добавить следующие рекомендации:

- Установите на компьютер хороший антивирус и своевременно обновляйте его. Это обезопасит от большинства вирусных программ.

- Не сохраняйте пароль в памяти браузера (как правило, они предлагают это сделать) – иначе любой, кто может воспользоваться компьютером, сможет и зайти в ваш личный кабинет.

- Храните записанный пароль подальше от компьютера – не должно быть никаких стикеров на мониторе, листков под клавиатурой или файлов на рабочем столе.

- Обязательно выходите из учетной записи каждый раз, когда завершаете все операции в интернет-банке.

- Используйте подтверждение операций с помощью СМС-кодов. Это, с одной стороны, затрудняет вам пользование онлайн-кабинетом (нужно, чтобы рядом находился телефон, на который зарегистрирован интернет-банк). С другой, вы полностью обезопасите себя от действий виртуальных мошенников – даже если они получат пароль от кабинета, ни одной операции провести не смогут.

- Старайтесь пользоваться интернет-банком только со своего личного домашнего компьютера. На работе, в гостях, в путешествии или командировке можно использовать мобильное приложение на гаджете. Использование общественного компьютера или ПК, к которому имеют беспрепятственный доступ посторонние люди, повысит риск взлома вашего личного кабинета и кражи средств со счета.

В СМС-сообщениях от банка с кодом важен текст!

Пример сообщения от Альфа-банка. Клиент находился заграницей и пытался дешево позвонить в банк через Skype, но попал в ловушку мошенников. В результате мошенники зашли в его личный кабинет. Затем уговорили клиента подтвердить перевод денег на их счет:

Т.е. если бы клиент прочитал текст СМС-сообщения, то не стал бы передавать код мошенникам.

Вкратце: наша соотечественница, находясь за границей в Италии (т.е. на очень жёстком карантине), в очередной раз переводила деньги онлайн между своими счетами в Альфа-Банке. Допустила ошибку и хотела её исправить. В чате столкнулась с невнимательным отношением, звонок на горячую линию обернулся долгим ожиданием, что в роуминге весьма накладно. Попробовала связаться с банком через Skype, и по невнимательности позвонила не по номеру горячей линии на телефон Альфа-банка +74957888878, а на аккаунт скайпа, который по этому номеру нашёлся. Внутренний звонок через скайп вывел её, естественно, на мошенника, который, в отличие от официального специалиста поддержки, был обходителен, расторопен – и уговорил перевести почти все деньги на «безопасный счёт».

Конечно, это типичное воровство на доверии. Однако в данном случае не мошенник звонил жертве – а, наоборот, клиент банка нашел в скайпе контакт, в котором одним из номеров был указан официальный номер Альфа-Банка.

Как оказалось, мошенники организовали в мессенджере Skype фальшивые службы поддержки Сбербанка, ВТБ, Открытия, Альфа-банка и МКБ. С помощью Skype они выманивают у клиентов данные карт и обчищают банковские счета. Через фальшивую поддержку мошенники просят сообщать смс-коды, либо поставить программу удалённого доступа к компьютеру/смартфону TeamViewer.

Общие требования к безопасности онлайн-расчетов

Хотя вариантов кражи средств со счетов довольно много, многие из них будут невозможны при соблюдении клиентом элементарных правил безопасности:

- Главное правило – не пытайтесь облегчить себе жизнь и отказаться от дополнительных уровней безопасности. В онлайн-расчетах соблюдается четкая закономерность: чем проще вам, тем проще и преступникам. Это касается и паролей, и подтверждения операций, и многих других моментов.

- Подбирайте сложный пароль, содержащий заглавные и строчные буквы, цифры, знаки. Пароль не должен содержать общедоступные данные о вас – имя, фамилию, год рождения и т.д. Если хотите, чтобы пароль хорошо запоминался и при этом соответствовал правилам, включите в него неожиданные и неизвестные преступникам данные (например, имя первого домашнего питомца, инициалы школьного учителя по физике, почтовый индекс старого друга и т.п.), при этом комбинируя разные данные, изменяя высоту букв не только в начале слов, нно и в их середине, перемежая буквы с цифрами.

- Периодически изменяйте пароль – хотя бы 1 раз в 2-3 недели. Также нужно срочно сменить пароль, если вы давали кому-то доступ к онлайн-кабинету либо использовали общественный компьютер. Не меняйте в пароле только одну цифру или букву – это рискованно.

- Никому не давайте своих паролей, и не храните записанные коды рядом со своим компьютером. Даже если вы не обозначили, к чему именно подходит этот набор цифр, при желании легко отыскать нужное приложение (тем более, обычно онлайн-кабинеты находятся в закладках браузера).

- Не надеетесь на память? Вносите пароли в специальные защищенные приложения на гаджетах либо храните в недоступном для посторонних месте.

- Временный пароль по СМС, который предлагают многие финансовые учреждения, также небезопасен. Если преступники получают доступ к вашему мобильному телефону, они автоматически смогут зайти в онлайн-кабинет.

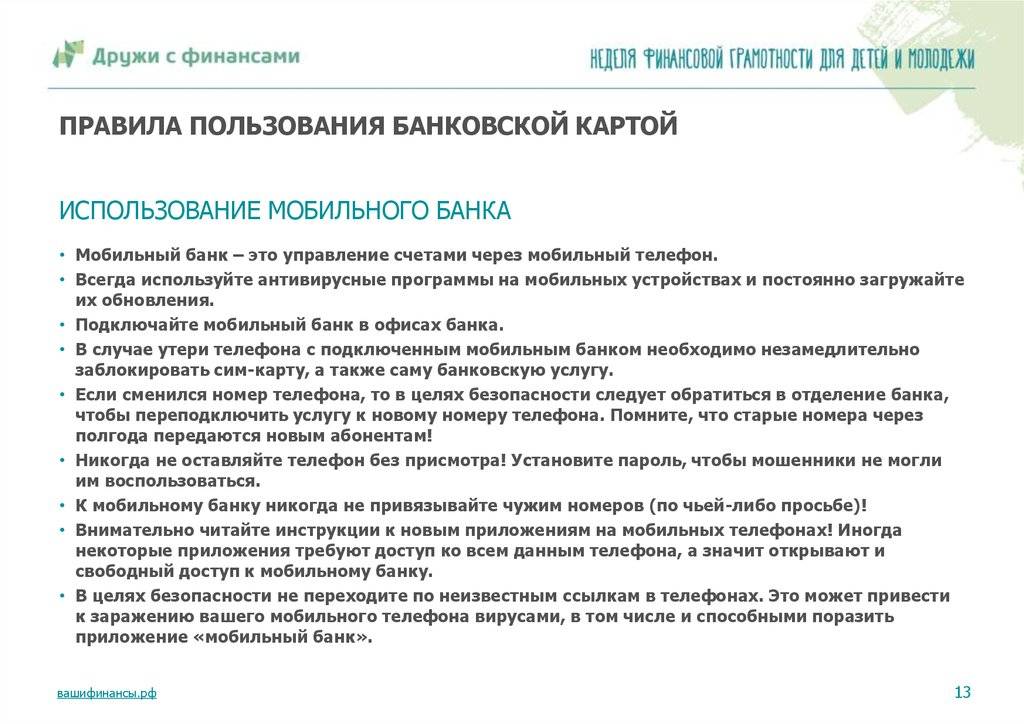

Технические нюансы, СМС и Push-сообщения

Все мы привыкли получать коды безопасности для операций в банках по СМС. Но банки гораздо больше любят присылать не СМС, а так называемые Push-сообщения, которые появляются в смартфоне в виде уведомлений. В отличие от СМС, Push-уведомления для банка бесплатны, но многие банки все равно берут за них плату и говорят что способ уведомлений — это технические детали платной для клиента услуги

Но более важно, что происходит дальше с этими уведомлениями на смартфоне, это зависит от банка и его приложения. В самом смартфоне не предусмотрено сохранение данных сообщений-уведомлений, как только вы его прочитали, оно исчезает

Например, получив такое сообщение от банка Тинькофф, вы увидите его один раз — первый и последний, оно нигде не сохранится, в отличие от СМС.

А вот сообщения от Сбербанка успешно хранятся в его приложении в разделе «Уведомления» (на главном экране вверху справа колокольчик), тут Сбербанк можно похвалить. Как минимум, вы в любой момент сможете посмотреть историю этих уведомлений и прочитать их текст, восстановить хронологию событий. Отсюда 2 совета:

Если банк поддерживает сохранение Push-уведомлений в приложении, отключите их, пусть вместо них приходят СМС. Например, в Сбербанке это делается в настройках:

После этого должны приходить обычные СМС.

Если ваш банк не поддерживает сохранение Push-уведомлений в приложении и в настройках нет такого переключателя, то будет сложнее. Единственный выход — отключить смартфон от интернета, т.е. выключить и Wi-Fi, и мобильные данные. Тогда банк увидит, что аппарат недоступен через интернет и будет вынужден прислать СМС. Крайний вариант — использовать для СМС отдельный кнопочный аппарат — не смартфон. Сам по себе этот вариант не решает проблему безопасности, то нюанс с Push-уведомлениями позволяет преодолеть.

Если приходится работать за чужим компьютером

Специалисты не рекомендуют входить в личный кабинет интернет-банка, если вы находитесь за чужим или общественным компьютером – ведь так преступники получают возможность узнать ваши пароли и списать деньги со счета. Никто не сможет вам гарантировать, что на используемом ПК нет вредоносных программ. Im:Более того – другой пользователь, который сядет за компьютер после вас, сможет восстановить вводимые данные или просто воспользоваться незавершенной сессией.

И все-таки бывают ситуации, когда входа в онлайн-кабинет через чужой либо общественный ПК не избежать. В таких случаях нужно:

- Включить в браузере приватный режим («инкогнито») – в нем не сохраняются введенные данные и посещаемые страницы.

- При вводе логина и пароля убедитесь, что за вами никто не наблюдает.

- После завершения работы с онлайн-кабинетом не только закрыть страницу, а выйти из профиля. В некоторых банках учетная запись остается «залогиненной» в течение 20-30 минут после последней операции – этого вполне хватит мошенникам, которые после вас сядут за компьютер.

- Для уверенности в том, что преступники не смогут восстановить ваш пароль, просто смените его (разумеется, не нужно проводить эту операцию с того же общественного компьютера).

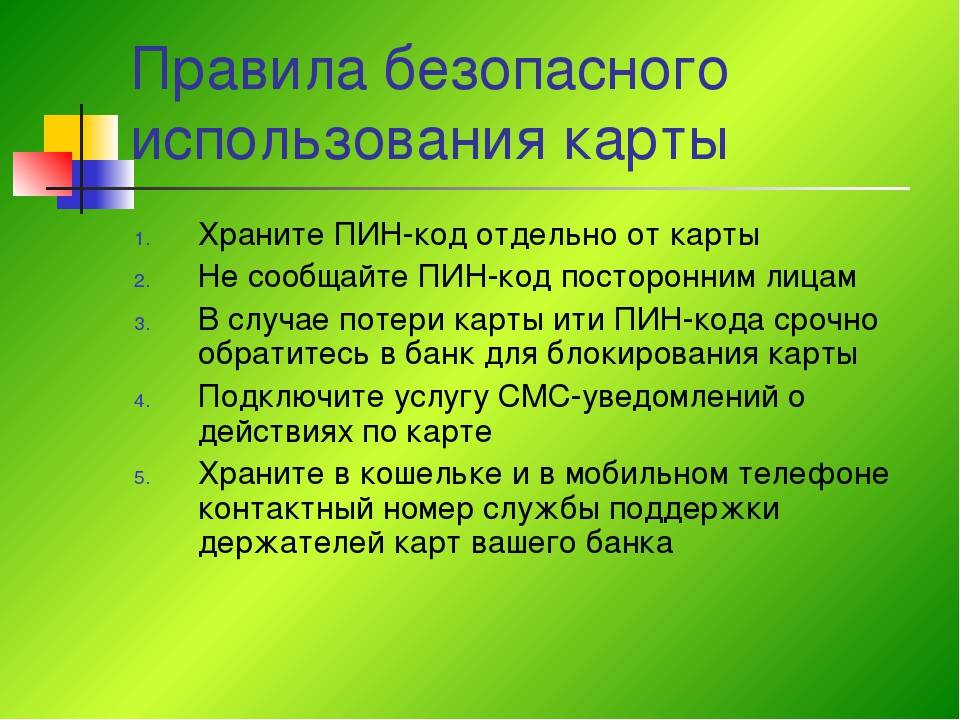

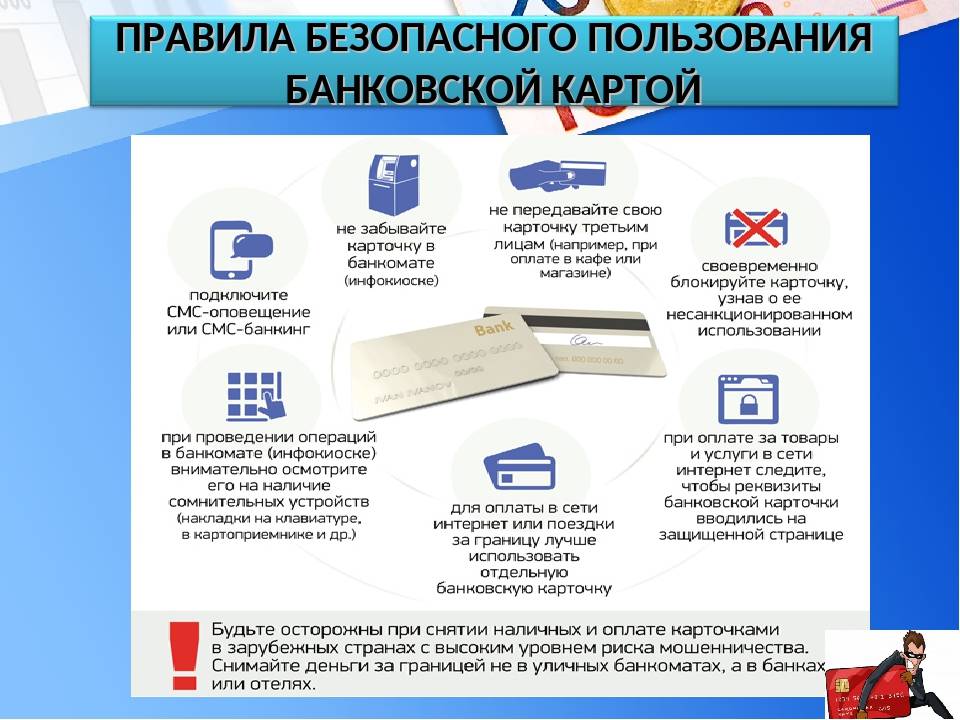

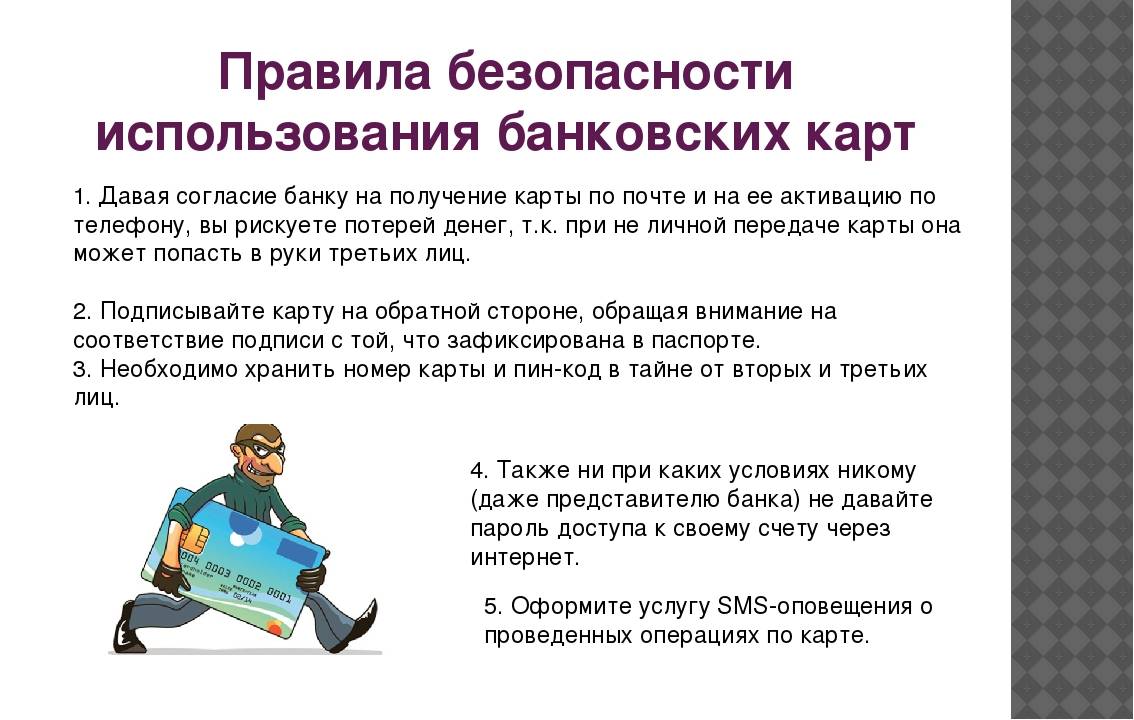

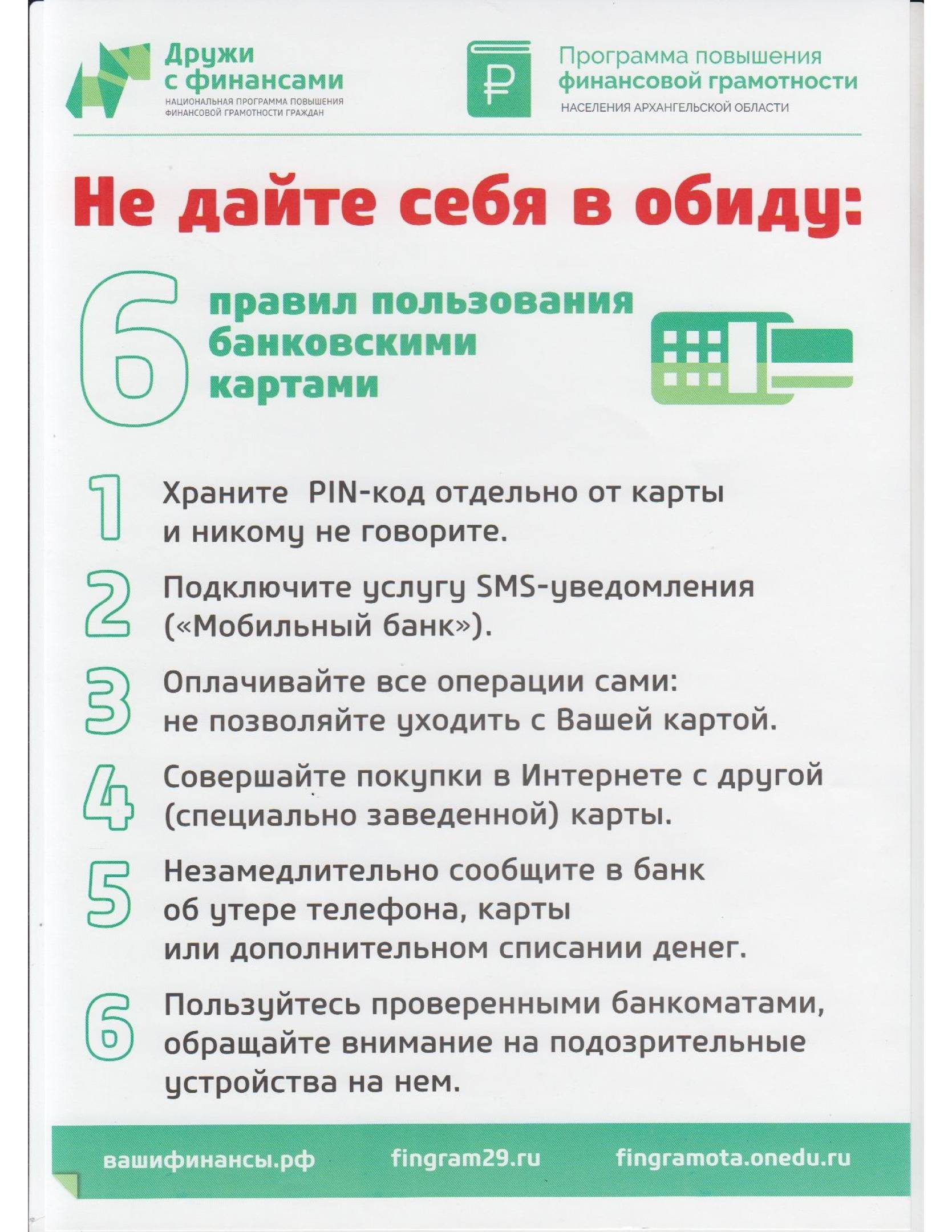

Общие рекомендации

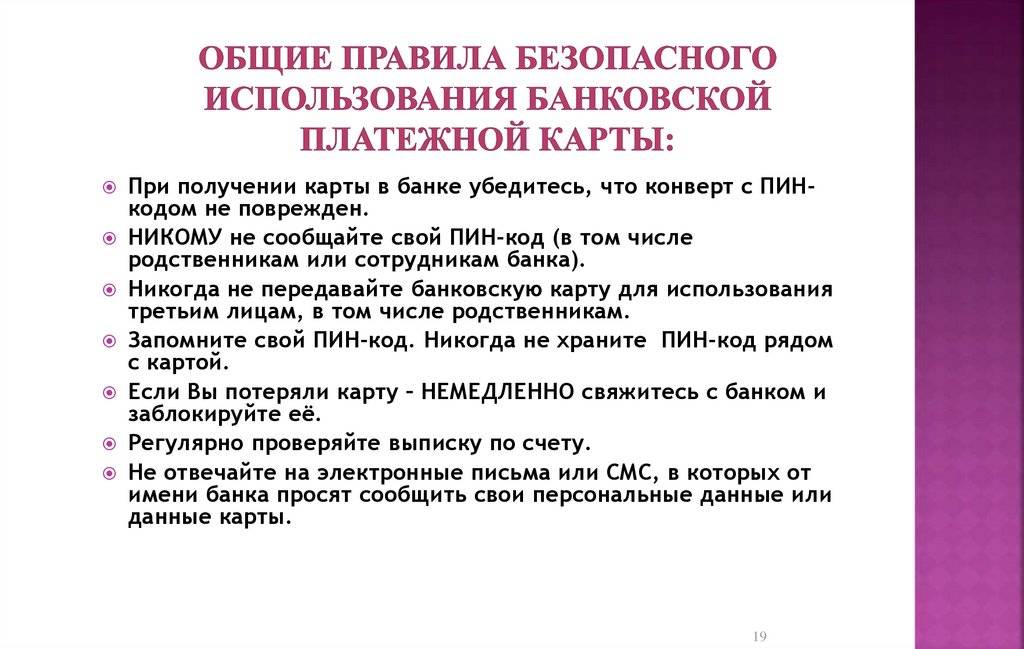

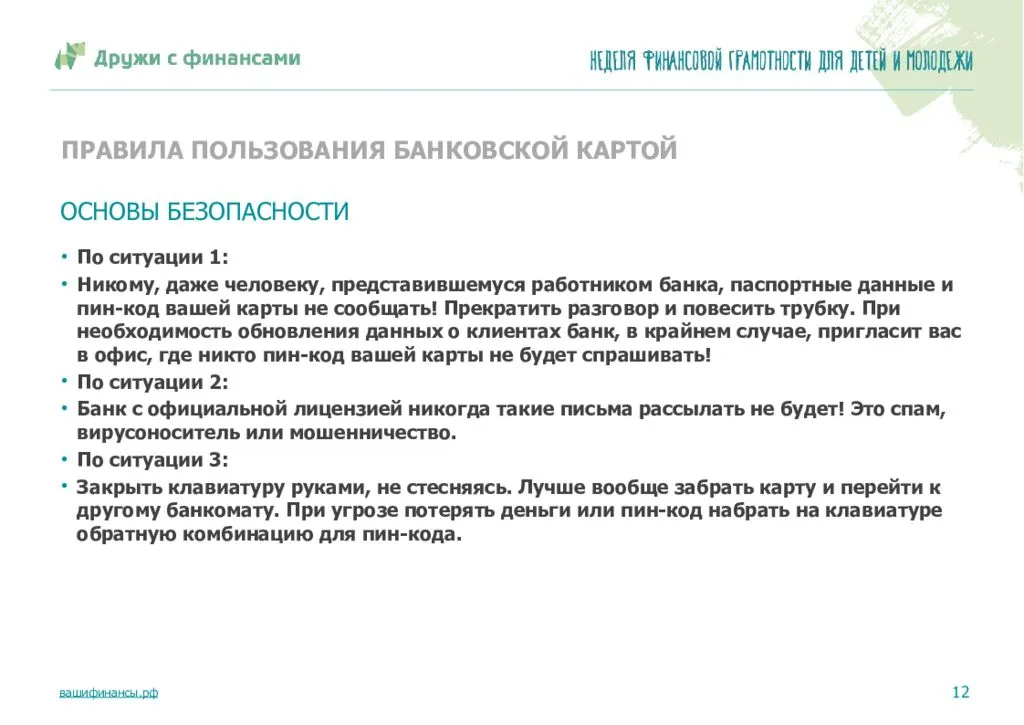

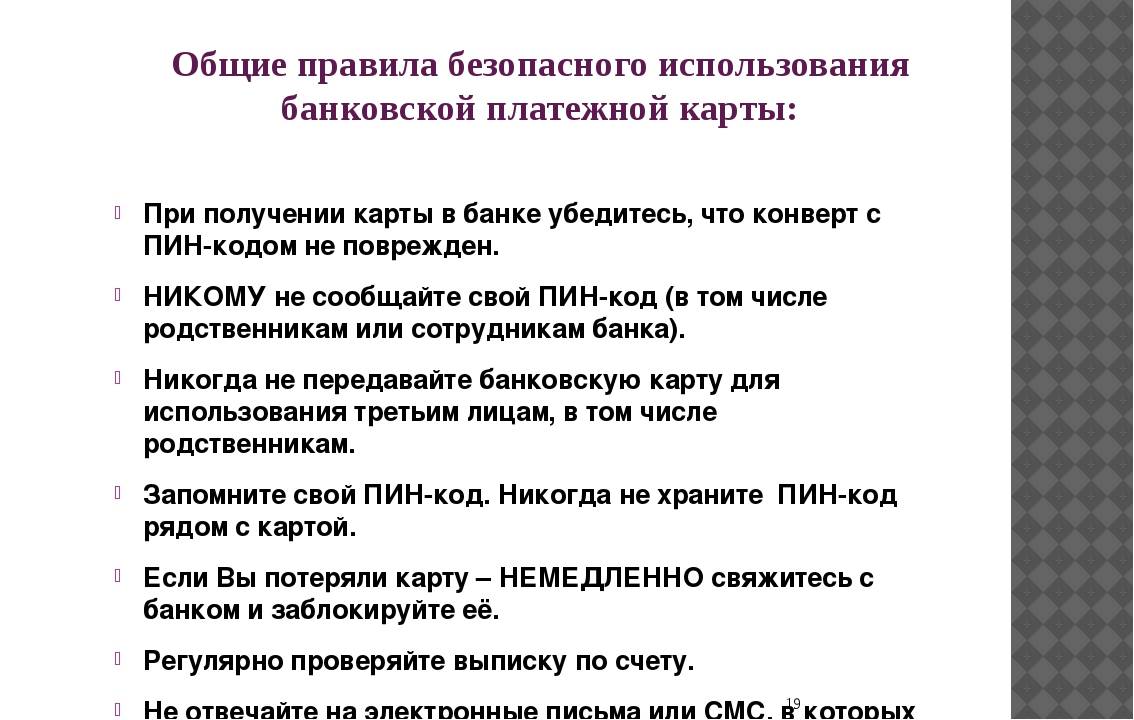

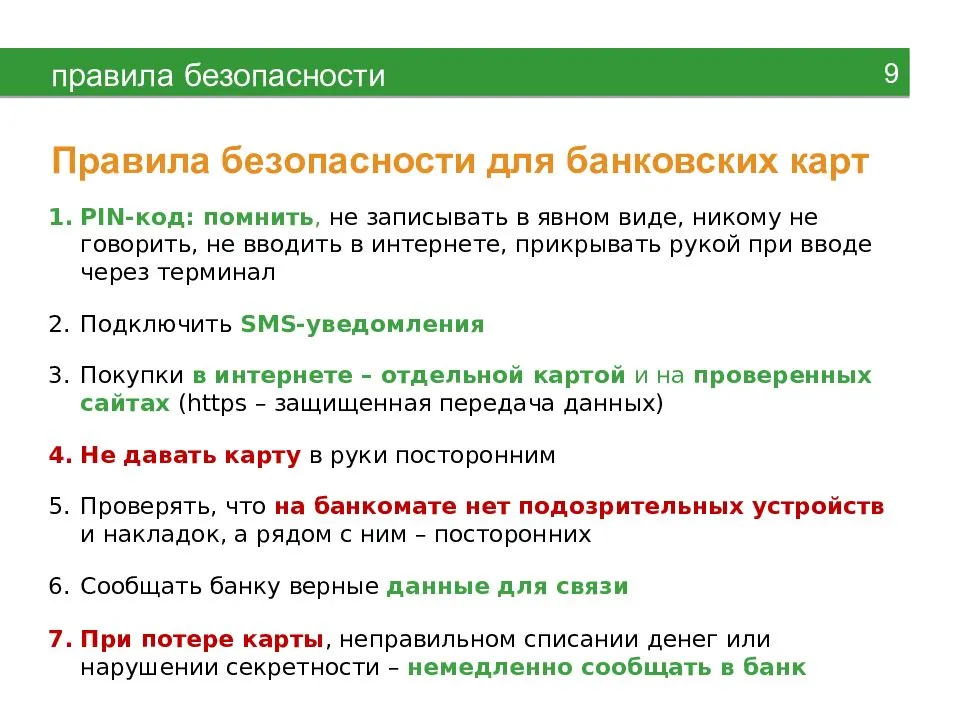

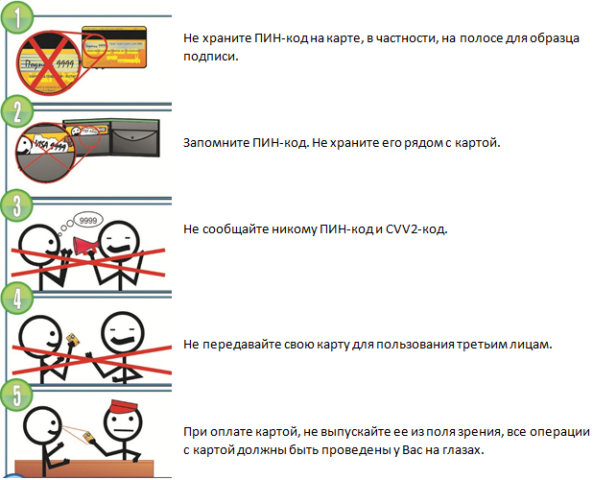

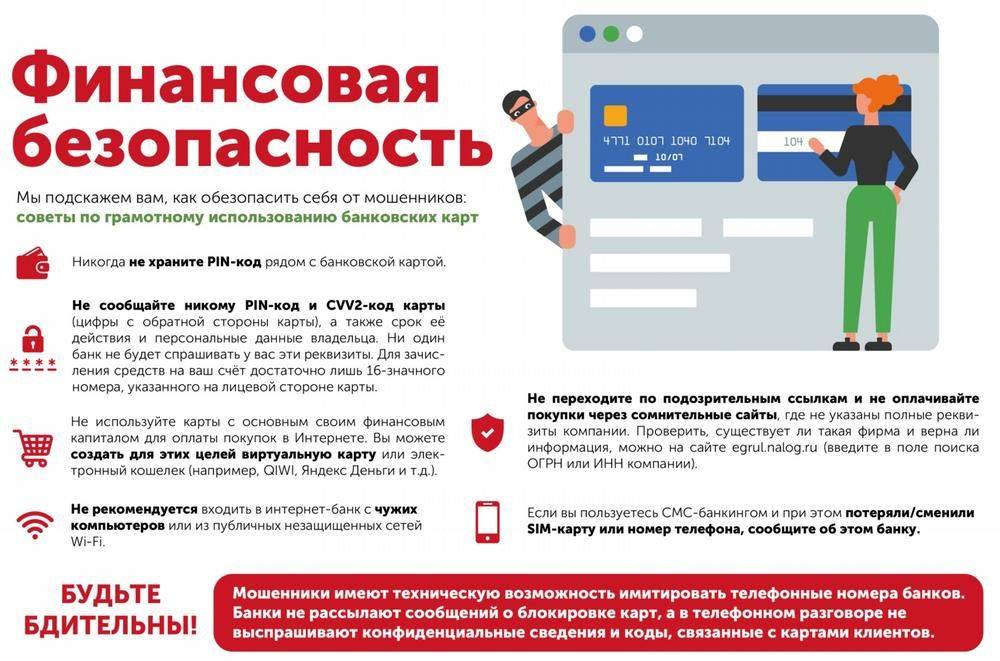

- Никогда не сообщайте ПИН-код третьим лицам, в том числе родственникам, знакомым, сотрудникам кредитной организации, кассирам и лицам, помогающим Вам в использовании банковской карты.

- ПИН-код необходимо запомнить или в случае, если это является затруднительным, хранить его отдельно от банковской карты в неявном виде и недоступном для третьих лиц, в том числе родственников, месте.

- Никогда ни при каких обстоятельствах не передавайте банковскую карту или ее реквизиты для использования третьим лицам, в том числе родственникам.

- При получении банковской карты распишитесь на ее оборотной стороне в месте, предназначенном для подписи держателя банковской карты, если это предусмотрено. Это снизит риск использования банковской карты без Вашего согласия в случае ее утраты.

- Будьте внимательны к условиям хранения и использования банковской карты. Не подвергайте банковскую карту механическим, температурным и электромагнитным воздействиям, а также избегайте попадания на нее влаги. Банковскую карту нельзя хранить рядом с мобильным телефоном, бытовой и офисной техникой.

- Телефон АО «Нордеа Банк» указан на оборотной стороне банковской карты. Также рекомендуется иметь при себе контактные телефоны АО «Нордеа Банк» и номер банковской карты на других носителях информации: в записной книжке, мобильном телефоне и/или других носителях информации, но не рядом с записью о ПИН-коде.

- С целью предотвращения неправомерных действий по снятию денежных средств с банковского счета целесообразно установить ежедневный и/или ежемесячный лимит на сумму операций по банковской карте, а также подключить дополнительную услугу «Мои операции».

- Если Вы обнаружили, что не работает мобильный телефон, используемый для получения сообщений от Банка (например, без видимых причин на длительное время пропала связь), незамедлительно обратитесь в Банк и заблокируйте банковскую карту.

- Принимайте меры для предотвращения риска изготовления дубликата Вашей сим-карты:

- пользуйтесь номером телефона, который оформлен лично на Вас,

- не используйте анонимные сим-карты,

- не передавайте мобильный телефон или сим-карту в пользование третьим лицам,

- обратитесь к Вашему мобильному оператору для запрета выпуска дубликатов сим-карты, а также совершения действий с Вашей сим-картой на основании доверенности.

- В случае подозрения на компрометацию банковской карты, например, если карта находилась или могла находиться в руках третьего лица, незамедлительно обратитесь в Банк и заблокируйте банковскую карту.

- При получении просьбы, в том числе со стороны сотрудника кредитной организации, системы интерактивных голосовых ответов (IVR) или посредством SMS-сообщений, предоставить персональные данные или информацию о банковской карте (номер, срок действия, ПИН-код, код безопасности) не сообщайте их. Перезвоните в АО «Нордеа Банк» по телефону, указанному на оборотной стороне банковской карты, и проинформируйте о данном факте.

- Не рекомендуется отвечать на электронные письма, в которых от имени кредитной организации (в том числе АО «Нордеа Банк») предлагается предоставить персональные данные. Не следуйте по «ссылкам», указанным в письмах (включая ссылки на сайт кредитной организации), т.к. они могут вести на сайты-двойники.

- В целях информационного взаимодействия с АО «Нордеа Банк» рекомендуется использовать только реквизиты средств связи (мобильных и стационарных телефонов, факсов, интерактивных web-сайтов/порталов, обычной и электронной почты и пр.), которые указаны в документах, полученных непосредственно в АО «Нордеа Банк».

- Помните, что в случае раскрытия ПИН-кода, персональных данных, утраты банковской карты существует риск совершения неправомерных действий с денежными средствами на Вашем банковском счете со стороны третьих лиц.

В случае если имеются предположения о раскрытии ПИН-кода, реквизитов банковской карты, персональных данных, позволяющих совершить неправомерные действия с Вашим банковским счетом, а также если банковская карта была утрачена, необходимо немедленно обратиться в АО «Нордеа Банк» и следовать указаниям сотрудника. До момента обращения в АО «Нордеа Банк» Вы несете риск, связанный с несанкционированным списанием денежных средств с Вашего банковского счета. Денежные средства, списанные с Вашего банковского счета в результате несанкционированного использования Вашей банковской карты или ее реквизитов до момента уведомления об этом АО «Нордеа Банк», не возмещаются.

Преимущества и недостатки карточных платежей

Чаще всего, когда мы покупаем онлайн, можно выбрать один из нескольких способов оплаты. Иногда мы можем заплатить наличными при доставке заказанного товара, обычно у нас также есть возможность оплаты традиционным переводом или через один из сайтов, предлагающих онлайн-платежи.

Итак, почему мы должны решить платить картой? Каковы плюсы и минусы этого решения?

Недостатки оплаты картой онлайн:

- пользователь обязан соблюдать правила безопасности при использовании карты (если кража или мошенничество произойдёт из-за грубой небрежности, он не сможет вернуть деньги);

- данных с карты достаточно, чтобы вор расплатился нашей картой (ему не нужно физически ею обладать);

- когда кто-то использует данные с нашей карты, мы можем даже не знать об этом;

- меньше конфиденциальности – транзакции по карте регистрируются и обрабатываются уполномоченными лицами.

Преимущества карточных платежей онлайн:

- удобство – обычно при оплате на определенном веб-сайте мы должны ввести все данные карты только один раз;

- скорость – мы можем оплатить картой в любое время, и этот платеж будет немедленно зачислен (в случае традиционного перевода, оплата может занять до 24 часов, исключая выходные и праздничные дни);

- дополнительная безопасность – благодаря услуге возврата средств вы можете вернуть сумму, оплаченную картой, если заказанный товар не доставлен;

- универсальность – вы можете расплачиваться кредитными и дебетовыми картами не только во многих отечественных магазинах, но и на зарубежных сайтах. Иногда это единственный доступный способ оплаты;

- контроль над финансами – хотя при оплате картой нам проще тратить большие суммы, мы можем установить ограничения на карту, например, ежедневные, ежемесячные или для онлайн-транзакций. Благодаря этому мы не сможем «случайно» потратить больше, чем планировали. И если карта (или данные карты) будут украдены, мы потеряем меньше денег;

- скидки – платежные карты являются частью многих акций или партнерских программ. Используя карту, мы можем получать скидки. Многие авиакомпании поощряют оплату дебетовыми картами – мы будем платить меньше за тот же билет, чем если бы мы заплатили наличными.

Коронавирус: мошенничество на фоне эпидемии

Как говорится, кому война, а кому — мать родна. Одни люди вступают в ряды волонтеров, доставляют продукты пенсионерам на дом. Другие оставляют в магазинах Лента продуктовые наборы для тех, кто остался без заработка и средств к существованию. Ну а третьи, как вероятно всегда, стараются нажиться на эпидемии. О невероятном повышении цен на лимоны и имбирь говорить не будем. Поговорим о распространившихся способах мошенничества на ситуации с коронавирусом.

Сайты-ловушки

Слово «коронавирус» в теме письма — уже повод насторожиться. Не открывайте незнакомые письма со словами: советы по борьбе, последние новости, статистика заболеваний. Ищите актуальную информацию на сайте своего города.

Цель мошенников — любым способом завлечь вас на фальшивый сайт, похитить данные вашей карты, а потом и ваши деньги.

Если письмо кажется подозрительным, лучше просто его удалите. Если вы всё же перешли из письма на некий сайт, и там предлагают заполнить какую-нибудь форму — не делайте этого.

А маски, тесты и антисептики надежнее покупать в официальных магазинах.

Также активизировались фальшивые кадровые интернет-агентства, предлагающие удаленную работу. После заполнения соискателем анкеты ему предлагается перевести деньги за оборудование, необходимое для дистанционной работы. В итоге человек просто теряет деньги.

Становится популярной схема с возвратом НДС. Людям, оставшимся без дохода, в видеоролике предлагают вернуть НДС за приобретенные товары или услуги. Выполнение действий, указанных мошенниками на их сайте, также ведет к потере денежных средств.

Штрафы за нарушение самоизоляции

Не верьте сообщениям о штрафах за нарушение самоизоляции, даже если на них указаны ваши имя и актуальная геолокация. Проверить наличие штрафов можно на сайте gosuslugi.ru.

Не спешите за компенсацией

В соцсетях и мессенджерах мошенники предлагают компенсации за ущерб от вируса от имени государственных организаций. «Пройдите регистрацию и получите деньги на карту», — пишут хакеры.

Действительно положенную единовременную выплату на детей в возрасте от 3 до 16 лет, если вы этого еще не сделали, можно также оформить через сайт gosuslugi.ru.

Осмотр в поликлинике

Мошенники могут пригласить вас в поликлинику для обследования на коронавирус. Но перед этим вас попросят зарегистрироваться на каком-либо сайте или установить программу на компьютер или телефон.

Сайты с приглашением на обследование, с высокой долей вероятности — ловушка, а предлагаемая для установки программа — вирус. Поэтому ничего не скачивайте и не устанавливайте.

Сбор денег на помощь пострадавшим

Злоумышленники пытаются спекулировать на добрых чувствах. Они могут собирать деньги, которые якобы пойдут на помощь тем, кто каким-либо образом пострадал от коронавируса.

Подумайте, знаете ли вы организацию, от имени которой к вам обращаются с призывом к благотворительности. Если нет, лучше воздержитесь от пожертвования. Если знаете, то позвоните по телефону с официального сайта и уточните, проводится ли подобный сбор. Перед тем, как перечислить деньги на помощь кому-либо, как следует проверяйте информацию.

Здесь перечислены известные в настоящее время схемы мошенничества. Фантазия мошенников безгранична и наверняка скоро появятся новые способы обмана. Поэтому будьте критичны к поступающей информации, не гонитесь за легкими деньгами, сохраняйте спокойствие и соблюдайте меры безопасности.

Данный раздел подготовлен на основе рекомендаций по безопасности Сбербанка и банка Тинькофф. Если вы столкнулись с чем-то подозрительным: обнаружили поддельный сайт банка или стали свидетелем действий мошенников, напишите им, они примут меры.

Как безопасно получать переводы на карту

Итак, переводы денег с карты на карту по ее номеру это возможный, но часто нежелательный вариант, особенно если переводящее деньги лицо — не родственник и не проверенный друг. Ситуация на практике — вы потеряли деньги на спекуляциях, а вам звонят и предлагают возместить их на карту. Денег вы почти наверняка не дождетесь, зато номер вашей карты может начать гулять по сети.

Российский банк в случае суда скорее всего постарается доказать, что вы передавали данные третьему лицу. Международные банки ведут себя по-разному — ведь если вина за нелегальное снятие денег окажется на системе безопасности банка, то дешевле будет возместить убыток и не придавать случай огласке. Однако на практике чаще всего виноват сам клиент.

Конечно, банк банку рознь. У меня был реальный случай, когда банк заблокировал транзакцию с моего счета на достаточно крупную сумму. Узнал я об этом только от банка, а причиной блокировки стало неожиданное место снятия денег на другом континенте. При этом я не помню, чтобы кому-то сообщал номер карты или покупал товары на «левых» ресурсах. Карту бесплатно перевыпустили. Так что при работе с картой соблюдайте следующие инструкции — иначе вам может повезти меньше, чем мне:

Держателям кредитных карточек также необходимо помнить, что операция перевода кредитных денег онлайн по банковским правилам приравнивается к снятию наличных. За такие транзакции нередко удерживается большая комиссия. Перевод частному лицу выгодно делать только за счет собственных средств, которые хранятся на дебетовых картах — комиссию за перевод обычно платит отправитель и она составляет около 0.5-2% от суммы перевода. Как еще можно обезопасить интернет переводы денег?

Отключите оплату в интернете

Самый простой вариант — давать номер карты желающим делать платежи и переводы, но перед этим отключить возможность оплачивать с этого пластика покупки в интернете и производить исходящие денежные переводы онлайн. Вариант — для карт вроде Visa Electron удаленная оплата запрещена самим банком и ее номер можно спокойно передавать для приема средств.

Альтернатива отключению этой опции — установка лимита по онлайн-операциям, чтобы мошенники смогли воспользоваться только небольшой суммой средств (например, 500 рублей).

Важно: не всеми банками-эмитентами предусмотрена такая опция. Например, чтобы защитить карту Сбербанка, нужно полностью отключить услугу «Мобильный банк»

Переводы через безопасные формы

Существует также вариант получения перевода с карты на карту, не предоставляя отправителю номер карточки получателя — использование специального сервиса, генерирующего готовую форму перевода, где данные получателя скрыты.

Например, можно зарегистрироваться на , подключить карту, верифицировать ее и свой профиль пользователя (с использованием сотового телефона и/либо электронной почты), получить ссылку на форму для отправки денег и делиться в интернете ею, а не номером пластика.

Разумеется, получателю денег о мерах безопасности при интернет-серфинге также нужно помнить и столь же строго их придерживаться, как и отправителю. Вряд ли можно полностью исключить взлом подобного сервиса с потерей данных.

Принимайте платежи по межбанковскому переводу

Самый надежный способ получать деньги — не с карты на карту, а межбанковскими переводами средств со счета на счет. Это то, для чего межбанковский перевод изначально предназначен, тогда как прочие более поздние варианты имеют лишь преимущество очень быстрого или даже мгновенного получения средств. Но как было показано, нередко за счет повышенных рисков потери контроля над счетом.

Если отправитель денег использует интернет-банк и дебетовую карту с тарифом, по которому межбанковские переводы бесплатные либо достаточно дешевые, он сможет осуществлять транзакции без труда. Нужно ввести банковские реквизиты получателя — при желании как правило есть возможность создать шаблон платежа и использовать его для следующих переводов. Такой перевод редко идет больше 2-3 рабочих дней.

Стандартный перечень банковских реквизитов для перевода средств физическим лицом в рублях другому физическому лицу на счет в российском банке (в том числе на счет, к которому привязана карта) включает:

- ФИО получателя;

- номер лицевого счета получателя;

- наименование банка получателя и его местонахождение;

- БИК банка;

- корреспондентский счет банка получателя

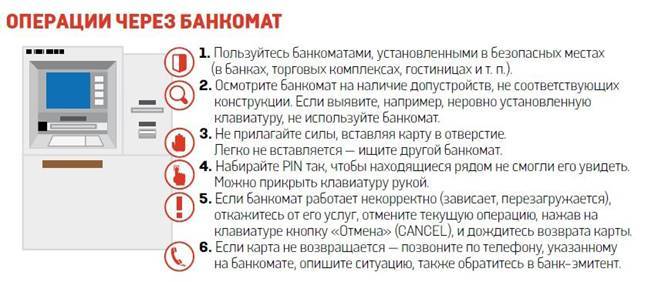

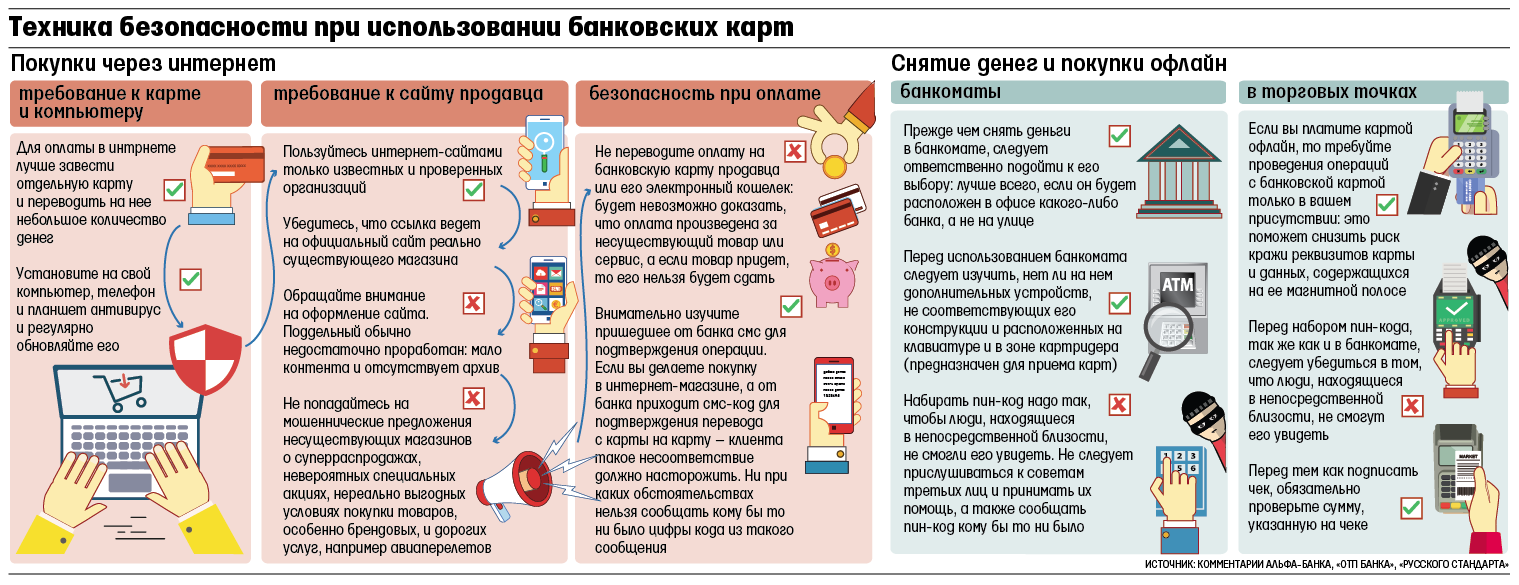

Банкоматы и скиммеры

Совершая операции в банкоматах, не допускайте наблюдателей при вводе ПИН-кода. Снимая наличные в банкомате, прикройте клавиатуру рукой. Не бойтесь казаться параноиками.

В арсенале мошенников существуют такие технические устройства как скиммеры. Скиммер — миниатюрное считывающее переносное устройство, которое может крепиться к банкомату. Такие приспособления помогают мошенникам воровать данные банковских карт: ее реквизиты, пин-код и т. д.. Иными словами — всю информацию, записанную на магнитной полосе. Скиммером может быть пластиковая накладка, прикрепляемая к кардридеру, миниатюрная видеокамера в держателе для брошюр рядом с банкоматом.

Скиммер и накладка на клавиатуру

Также распространены специальные накладки на клавиатуру, считывающие порядок набора ПИН-кода. К банкоматам скиммеры крепятся с помощью обычного двустороннего скотча или застежки-«липучки». Например, если клавиатура была утопленной, то специальная накладка сделает панель более плоской. Также скимминговое устройство может изменить сами клавиши: они будут либо утоплены в панель клавиатуры, либо, наоборот, слишком сильно выпирать. Производители банкоматов в последние годы стали устанавливать на банкоматы специальные устройства, позволяющие распознавать скиммеры.

Обнаружить невооруженным глазом скиммер на банкомате довольно сложно. Поэтому рекомендуется пользоваться только банкоматами, расположенными в отделениях банков, крупных торговых центрах, на охраняемой территории. Иначе говоря, в тех местах, где установить подобное устройство незаметно сложнее.

Существуют также портативные скиммеры, позволяющие делать копию карты, когда она оказалась в руках злоумышленника. Например, если он по совместительству работает официантом в ресторане. Данные вашей карты также можно просто переписать и потом оплатить товары в интернете. Поэтому, расплачиваясь картой в магазинах и кафе, следите, чтобы операции по карте совершались при вас.

Рекомендации ЦБ РФ

В последние годы ЦБ РФ от рекомендаций организациям финансового сектора по обеспечению защиты денежной системы перешел к непререкаемым требованиям, обязательным для выполнения и сопровождающимся внесением изменений в законы и подзаконные нормативные акты. Теперь информацию о каждой зафиксированной хакерской атаке и о том, что она готовится, он должен получать в течение трех часов.

В стандарте обеспечения информационной безопасности электронных платежных систем ЦБ РФ закрепил несколько обязательных требований:

- компьютер, подключенный к системе, не должен быть доступен из локальной сети банка (п. 5 Постановления ЦБ РФ №672-П);

- компьютер, отправляющий платежи на корреспондентский счет ЦБ РФ на обработку, должен постоянно мониториться с целью выявления несанкционированного вмешательства в программное обеспечение или подключения к сторонним серверам.

Интересно, что регулятор не требует от банка обязательного информирования о DDoS-атаках и других ситуациях, касающихся защиты системы обработки платежей самого финансового учреждения. Но все рекомендации, связанные с защитой от несанкционированных переводов и вмешательством в работу ЭПС любого уровня, как национального, так и международного, должны выполняться неукоснительно. Банки заявили после выхода рекомендаций о глобальном изменении правил игры, ранее они не сообщали о хакерских атаках по двум причинам:

- из страха репутационных рисков;

- из боязни быть оштрафованными за несоблюдение требований ИБ и правил корпоративного поведения.

Сейчас меры воздействия на банки за отказ от соблюдения требований регулятора более жесткие, чем просто штрафы. Одна из них отключение финансовой организации-нарушителя от системы банковских срочных платежей (БЭСП). Размер штрафа, согласно ст. 74 Закона «О Центральном Банке», может составить до 1 % от уставного капитала банка. Например, размер штрафа для такого финансового учреждения, как Сбербанк, может составить 670 миллионов рублей.