Как узнать остаток

Постоянное развитие банковской сферы и современные технологии дают возможность гражданам Российской Федерации узнать остаток по кредиту в ВТБ довольно многими способами. Более того, некоторые из вариантов могут позволить заемщикам узнать необходимую информацию в онлайн-режиме, не выходя из собственного дома, что не может не радовать.

Через интернет

Говоря о том, как узнать остаток по кредиту ВТБ через интернет стоит отметить, что данный способ пользуется наибольшим спросом среди населения, ведь для реализации задуманного, понадобится только гаджет (мобильный телефон, ноутбук), подключенный к интернету.

«ВТБ-Онлайн» — это интернет-система, подключившись к которой, любой клиент банковского учреждения ВТБ, сможет беспроблемно узнать сумму задолженности к полному погашению. Для быстрого подключения к данной системе необходимо посетить отделение банка и предоставить спектр запрашиваемых документов, после чего, заемщик получит уникальный номер клиента (УНК) и пароль от учетной записи. Эти данные сыграют существенную роль в процессе авторизации на официальном сайте ВТБ.

Для того чтобы узнать остаток по кредиту, клиент, ранее получивший денежный долг, должен выполнить ряд следующих указаний:

Альтернативные варианты: ТОП-3

Помимо вышеуказанного, наиболее используемого способа, существует немалый спектр других способов, которыми можно узнать баланс своей кредитной карты или остаток по кредиту, полученного наличными в отделении ВТБ банка.

- Получение информации по остатку на адрес электронной почты заемщика:

- посетить отделение банка;

- составить заявление, в котором клиент просит банка подключить услугу «СМС-информирования»;

- ежемесячно, не позднее 5 числа получать СМС-рассылку от банковского учреждения ВТБ с информацией о текущем состоянии кредитного обязательства.

- Получение выписки об остатке по кредиту по номеру кредитного договора, путем осуществления звонка по номеру горячей линии (при условии, что при оформлении займа была выдана карта, как часто бывает):

- позвонить по номеру горячей линии ВТБ – 8 (800) 100-24-24;

- с помощью голосового меню перейти в раздел «Проверка баланса карты»;

- ввести свой уникальный номер клиента и последние 4 цифры номера банковской карты (или соединится с оператором, пройти процедуры идентификации, назвать номер договора);

- ожидать ответа относительно баланса.

- Получение информации о сумме текущей задолженности через любой банкомат ВТБ банка:

- вставить свою банковскую карту в банкомат;

- ввести секретный ПИН-код и нажать «Продолжить»;

- перейти в раздел «Выписка»;

- указать период, за который клиент желает получить выписку и нажать на кнопку «распечатать выписку», после чего получить чек со столь необходимой информацией.

Выше были указаны еще три наиболее используемых способа, которые дают возможность заемщику без излишних затрат, очередей и длительного ожидания получить информацию о размере задолженности перед кредитором на данный момент времени.

Кредитный рейтинг

Как и все крупные банки, ВТБ 24 тщательно проверяет досье клиента. Кредитная история — один из самых важных документов для принятия решения. Получить данные банк может с согласия клиента. Если учреждение обнаружит в информации, предоставленной из бюро длительную просрочку или факты отказа от погашения обязательств, в оформлении ипотеки заявителю, вероятнее всего, откажут.

ВТБ 24 также обращает внимание на благонадежность профессии клиента. Сделку могут несогласовать актерам, риелторам, предпринимателям и спортсменам

Не внушают доверия также потенциальные заемщики, часто меняющие работу или с непогашенной судимостью.

Можно ли снизить процент по ипотеке в ВТБ-24, и как это сделать?

В настоящее время ВТБ-24 – это одна из крупнейших организаций во всей стране. Ее сервис подразумевает оказание гражданам большого количества розничных услуг. Активными темпами сегодня развивается и ипотечное направление. Если рассматривать ситуацию на практике, то можно отметить, что в конце мая этого года ставка стала равняться от 10,9% для первичного рынка и от 11,25% для вторичного рынка.

В настоящее время ВТБ-24 – это одна из крупнейших организаций во всей стране. Ее сервис подразумевает оказание гражданам большого количества розничных услуг. Активными темпами сегодня развивается и ипотечное направление. Если рассматривать ситуацию на практике, то можно отметить, что в конце мая этого года ставка стала равняться от 10,9% для первичного рынка и от 11,25% для вторичного рынка.

Если мы мысленно вернемся в 2014-2015 года, то сможем заметить, что в то время многие банковские организации были вынуждены предоставлять ипотечное кредитование по завышенным ставкам. Как уже отмечалось, такое положение вещей было связано непосредственно с повышением ставки рефинансирования в ЦБ РФ. И граждане, которые брали ипотеку в те времена, обнаруживают заметные «дыры» в своем бюджете сегодня, ежемесячно внося платежи по ипотечному кредитованию.

Общая ситуация усугубляется тем, что такие потери придется терпеть еще много лет, ведь ипотека в среднем предоставляется на большие сроки. Есть ли возможность исправить это положение вещей в 2021году, и что именно стоит предпринять для решения этих задач – рассмотрим в материале.

Вариант №1 Заключение соглашения с банком

В соответствии с 450-й ст. Гражданского кодекса РФ, изменение договорных условий может происходить в соответствии с обоюдным согласием сторон. Поэтому сначала вам необходимо сделать обращение в банковскую организацию и попросить о снижении годовой ставки в связи с переменой рыночных обстоятельств. Сами банки тоже предоставляют услуги по рефинансированию ипотеки, но они изначально рассчитаны на клиентов других банковских учреждений, желающих перевести свои обязательства в ВТБ-24. Это позволяет учреждению расширять свою базу клиентов.

В соответствии с 450-й ст. Гражданского кодекса РФ, изменение договорных условий может происходить в соответствии с обоюдным согласием сторон. Поэтому сначала вам необходимо сделать обращение в банковскую организацию и попросить о снижении годовой ставки в связи с переменой рыночных обстоятельств. Сами банки тоже предоставляют услуги по рефинансированию ипотеки, но они изначально рассчитаны на клиентов других банковских учреждений, желающих перевести свои обязательства в ВТБ-24. Это позволяет учреждению расширять свою базу клиентов.

Но эта возможность умело используется и действующими клиентами банков в целях продвижения их собственных интересов. В заявлении следует отметить основополагающие параметры вашего кредита, а также отметить тот факт, что за последние годы условия по ипотечному кредитованию заметно изменились, и вам стало невыгодно платить по ссуде.

Клиент также может указать и тот факт, что если от банка последует отказ, он рассмотрит предложения по рефинансированию кредита в других банках.

Скорее всего, при отсутствии «косяков» с вашей стороны банк будет заинтересован в продолжении отношений. Но стоит понимать и тот факт, что для каждой банковской организации показатель ставки играет самую важную роль, так что гарантировать тот факт, что вы получите положительное решение, никто не может. Тем не менее, никто не отменял ваше право на обращение в сторонние организации, большинство из них с радостью предоставит вам самые выгодные условия кредитования.

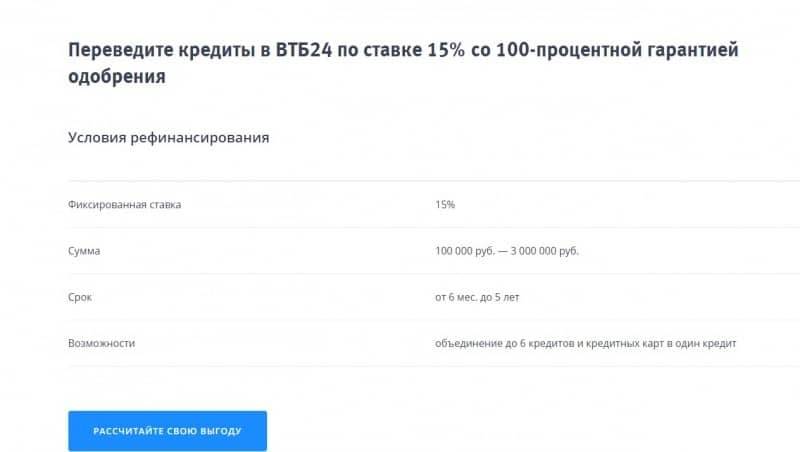

Вариант №2 Рефинансирование обязательства

С целью заключить договорные отношения с новыми заемщиками большое количество банков предлагает услуги, связанные с рефинансированием кредитного обязательства, это относится и к ипотечному продукту. Здесь заемщику следует отыскать наиболее выгодное предложение, то есть узнать, какая выгода вас ожидает после того, как вы перейдете для обслуживания в другой банк. Далее необходимо заключить соответствующее соглашение, в соответствии с которым погашение нового ипотечного кредита переходит под ответственность банковской организации. У ВТБ-24 не имеется никакого запрета и моратория на досрочное погашение, поэтому вы сможете заблаговременно финансировать обязательства без лишних расходов. Вот, как можно получить более выгодные условия на уже взятую ипотеку.

Далее необходимо заключить соответствующее соглашение, в соответствии с которым погашение нового ипотечного кредита переходит под ответственность банковской организации. У ВТБ-24 не имеется никакого запрета и моратория на досрочное погашение, поэтому вы сможете заблаговременно финансировать обязательства без лишних расходов. Вот, как можно получить более выгодные условия на уже взятую ипотеку.

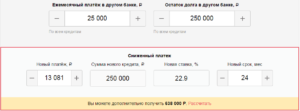

Уменьшить платеж по кредиту в втб 24

Если заявитель готов предоставить имеющуюся в собственности недвижимость, как залог, он получает не только уменьшение процентов (минимум на 2%), но и другие выгоды: возможность получить крупный кредит (до 60% от стоимости жилья), большой период для погашения (до 20 лет). Выгоднее уменьшать сроки кредита или размер платежа? В любом случае россияне экономят на процентах, комиссиях, страховке и так далее. Но действовать в таком русле нужно от жизненной ситуации:

- Для сокращения общей суммы переплаты нужно уменьшить период.

- Когда ясно, что доход в будущем изменится не в лучшую сторону, то надо снижать размер платежа по графику.

В некоторых случаях лучше сразу уменьшать срок обслуживания задолженности.

При такой услуге вполне реально снизить процентное соотношение как минимум на три пункта. И можно продлить заем на более долгий срок, чтобы выйти на комфортный минимальный платеж.

Если поискать, то вам удастся найти выгодное предложение Отсрочка оп платежам Обратитесь в свой банк и попросите у него временную отсрочку, написав заявление и указав причину, по которой банк должен рассмотреть и одобрить вашу просьбу.

В среднем могут дать вам три или пять месяцев с минимальными процентами, в дальнейшем продлив срок договора по прежней схеме Продлить срок кредита Этот способ можно считать как самый простой среди всех. Он подразумевает под собой увеличение длительности действия договора, но конечно проценты в итоге по переплате будут больше, чем отмечалось ранее.

Можно ли уменьшить ежемесячный платеж по кредиту

Более 30 % выданных кредитов банками находятся в повисшем состоянии и не всегда полностью возвращаются в бюджет. Проследить за влияющими факторами практически невозможно, потому что они имеют тенденцию меняться, так же как мировой финансовый рынок.

Необходимые документы Документы, которые могут понадобиться при переоформлении старого договора на новый уточняются в самом банке. Наличие необходимых документов ипотечного кредита отличается от рефинансирования. Условия банков индивидуальны.

Если причиной есть временная потеря трудоспособности, можно принести в банк копию больничного листа, либо справку от врача.

Ipc-zvezda.ru

Важно

Банк является коммерческой организацией и ему необходимо приличное и удобное помещение, чтобы принимать, обслуживать своих клиентов, хранить ценности. Банк строит, берет в аренду или открывает офис или полноценное отделение.

Для этого он использует свои денежные сбережения, соответственно такие затраты нужно перекрывать, что тоже существенно отражается на процентной ставке от банка Индивидуальные К таким можно отнести наличие и состояние кредитной истории клиента, имеющиеся просрочки по иным кредитам.

Если заемщик в дальнейшем зарекомендует себя как послушного гражданина и все вовремя выплатит, то в следующий раз сможет рассчитывать на более выгодные условия Кроме того, выдавая кредиты, банки всегда находятся в сфере риска. То есть всегда найдутся такие клиенты, которые будут нарушать условия договора об оплате займа, сознательно или нет, но такое часто встречается в практике.

Условия и требования

Эксперты банка ВТБ 24 готовы выполнить перекредитование ипотеки по условиям, которые не имеют существенных отличий от рефинансирования в других банках. Существует ряд общих условий:

- ВТБ не принимает в залог права по договору покупки недостроенного объекта недвижимости (заемщик может предложить в залог другое жилье, которое находится в его собственности).

- Не нужно получать официальное разрешение первого кредитора на то, чтобы перевести ипотеку и обеспечение в ВТБ.

- Клиент может получить дополнительные средства на цели личного потребления.

Перед обращением в ВТБ для перекредитования ипотеки вместе с другими потребительскими займами следует оформить возврат подоходного налога (при желании клиента). После выдачи новой ссуды налоговый орган может отказать в возврате, сославшись на изменения условий договора. В процессе перекредитования ипотеки в ВТБ такой проблемы можно избежать.

Требования к залогу

Для рефинансирования ипотеки залоговое имущество должно быть оформлено заемщиком в сторонней кредитной организации. Объект недвижимости должен быть достроен (введен в эксплуатацию) и официально оформлен в собственность клиента ВТБ. В соответствии с действующими законодательными нормами ипотека должна быть зарегистрирована в течение 60 дней со дня выдачи денежных средств и погашения кредита в другой кредитной организации.

Если заемщик готов предложить экспертам ВТБ другой объект недвижимости в качестве залога, тогда жилплощадь должна быть свободна от обременений в виде ипотеки. В этом случае регистрация залогового имущества будет осуществлена до выдачи займа.

Требования к кредитам

Перекредитование ипотеки не является выходом из сложившейся ситуации, когда у заемщика нет денег для исполнения своих кредитных обязательств. Перекредитование существенно отличается от реструктуризации. Для получения такого кредита нужно иметь достаточную платежеспособность. В ВТБ действуют следующие требования к кредитам:

- Своевременная выплата ипотеки в течение последних 12 месяцев. Эксперты ВТБ допускают наличие одного просроченного платежа длительностью до 30 календарных дней либо трех платежей сроком не более 5 дней.

- Со дня подписания текущего кредитного договора должно пройти минимум 180 календарных дней.

- На момент подачи заявки у клиента не должно быть задолженности по ипотеке.

При обращении в ВТБ для рефинансирования ипотеки граждане должны помнить, что до окончания срока действия текущего кредитного договора должно оставаться минимум 3 месяца.

Требования к заемщикам

От потенциальных заемщиков эксперты ВТБ требуют немного. Для рефинансирования ипотеки клиент должен соответствовать следующим требованиям:

- Заемщик должен иметь российское гражданство.

- Возраст клиента должен быть в пределах от 22 до 65 лет для мужчин. Максимальный возраст для женщин – 60 лет. Например, мужчина в 58 лет сможет оформить кредит максимум на 6 лет. Последний платеж по ипотеке должен быть внесен тогда, когда ему будет 64 года.

- Заемщик должен подтвердить свой официальный доход справкой по форме банка либо с помощью документа 2-НДФЛ.

- Необходимо иметь постоянную либо временную регистрацию на территории Российской Федерации (не обязательно в регионе по месту оформления ипотеки).

- Кроме основного места работы, можно сообщить работникам ВТБ еще 2 дополнительных источника доходов.

- Нужно документально подтвердить официальное трудоустройство по основному месту работы.

Сумма

Максимальная сумма займа зависит от конкретного региона и оценочной стоимости залоговой недвижимости. Например, жители СПб и Москвы могут оформить заявку максимум на 30000000 рублей. А вот для жителей Екатеринбурга, Владивостока, Красноярска, Казани, Ростова-на-Дону, Новосибирска, Уфы, Тюмени и Сочи допустимая сумма кредита снижена до 15000000 рублей. Максимальная сумма ипотеки для жителей остальных регионов составляет 10000000 рублей.

Сумма займа не может превышать 80% от оценочной стоимости залогового объекта. При кредите по 2 документам оформляемая в ВТБ сумма не может быть больше 50% от рыночной стоимости недвижимости.

Испорченная кредитная история

Просрочки снижают ваш кредитный рейтинг. Если раньше платили по кредитам с опозданием, ваша история не будет безупречной, а это повод отказать.

Чтобы исправить кредитную историю, погасите просроченные платежи и далее не нарушайте сроков. После того как выплатите кредит, возьмите другой на небольшую сумму, например, потребительский, и погасите его точно в срок. Подробнее о том, как проверить или исправить кредитную историю, мы рассказывали здесь.

Увеличит ваши шансы на выдачу кредита обращение в банк, на карту которого вы получаете зарплату, а также открытый там же депозит. К своим постоянным клиентам банки более благосклонны.

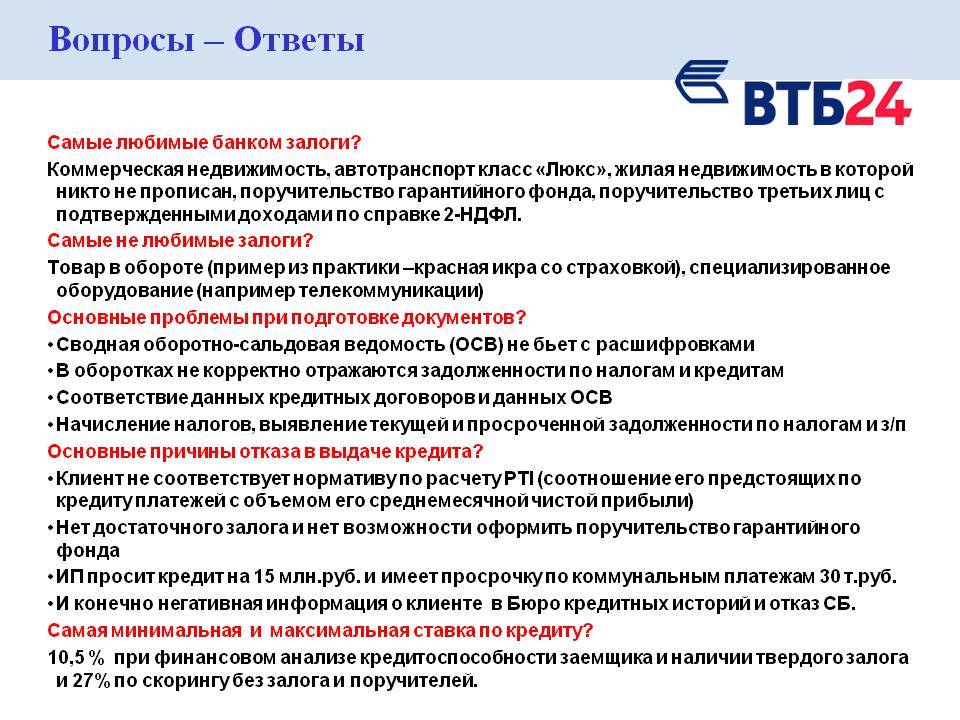

Основные причины отказов в кредите

Перед тем как подавать заявку на получение денежной суммы в долг, очень полезно будет узнать о возможных причинах отказа.

Первичная проверка

Почти все кредитные организации перешли на первичную проверку по скорингу. Именно на него приходится большая часть отказов.

В случае, если человек имеет непогашенные задолженности или просрочки сроком более 1 месяца, банк воспринимает заявку такого клиента негативно.

Оценка платежеспособности

Важный этап в решении о выдаче денежных средств в долг – оценивание уровня дохода заемщика. Как уже говорилось ранее, если клиент тратит большую часть своего дохода, то он вряд ли сможет погасить задолженность в соответствии с установленными сроками и размерами. Как результат, кредитная организация дает отказ.

Несоответствие формальным условиям

Вы можете иметь высокий доход, отличную кредитную историю, но все равно есть вероятность, что ваша зяавка на кредит получит отказ. А причина этому – несоответствие формальным условиям банка (возраст, регистрация в районе получения займа и т.п).

Стоит отметить, что эти требования обязательны для исполнения, даже если у ВТБ действует акция на получение какой-либо ссуды. Они распростряются как на крупные кредиты, так и на мелкие займы, а также на получение пластиковых карт (мультикарта, “Платиновая”, “Золотая” карты и т.п.) и различные акции (опция cashback и программа “Коллекция” и т.п.)

Опция Кэшбэк – программа, которая предусматривает процент на остаток , начисляющийся по всем покупкам или при переводе денег на оплату какой-то определенной услуги. Сумма, которую вы заработаете, может быть переведена на любую другую карту или счет. Также вы можете вывести денежные средства, используя банкоматы.

“Коллекция” – аналог кэшбэка. Суть такого пакета: при тратах вы получаете баллы, которые можно обменять на товар или акцию в любой организации, которая является партнером ВТБ. Курс обмена баллов составляет 27 рублей за один бонус (балл).

Бонусы по “Коллекции” также начисляются либо на все покупки, либо на какие-то определенные – зависит от программы по карте (для примера, по карте “Путешественник” вы можете воспользоваться милями, которые можно обменять на оплату билету или бронировнаие гостиницы).

Отказ из-за низкого дохода

Еще одна причина, по которой дается отказ отказ – низкие финансовые показатели клиента. Если это так, то одобрения на ссуду можно не ждать.

Плохая кредитная история

В случае, если у заемщика плохая кредитная история (наличие просрочек по выплатам займов и/или задолженностей), ВТБ с наибольшей вероятностью ответит отказом на заявку такого клиента.

Недостоверные данные

Для того чтобы не получить отказ, некоторые потенциальные заемщики указывают в анкете заведомо ложную информацию о себе. На самом деле это не имеет никакого смысла, так как по своим каналам кредитная организация очень легко узнает, верны данные или нет.

Доходы клиента

Потенциальному заемщику ВТБ 24 необходимо предоставить в банк справку типовой формы 2-НДФЛ. В документе отражается сумма регулярных доходов. При изучении уполномоченными представителями банка будет учитываться:

- регулярность поступления денежных средств;

- размер оплаты;

- достоверность данных.

Клиент гарантированно получит отказ в ипотеке, если уровень дохода не позволяет стабильно погашать заем (более сорока процентов заработной платы и других источников будут потрачены на регулярную выплату кредита).

Отрицательное решение также принимается в случае постоянного изменения начисленной суммы. Нестабильный фонд оплаты труда не может гарантировать сохранение платежеспособности.

Указанная сумма будет проверена в организации, где работает потенциальный заемщик. Если в результате сверки окажется, что величина дохода искусственно завышена, банк откажет в выдаче займа.

ВТБ 24 также учитывает территориальную привязку. В маленьком населенном пункте жилье реализуют по меньшей стоимости. Поэтому уровень дохода может быть ниже, чем у заявителя в крупном мегаполисе.

Снижение ставок по действующей ипотеке ВТБ 24

Банк ВТБ 24 принимает от своих заемщиков с открытым ипотечным кредитом заявления с просьбой выгодного уменьшения процентов. Документ составляется в свободной форме на имя руководителя кредитной организации.

Разберем далее, какие требования предъявляются к кредиту и заемщику, из чего состоит пакет необходимых документов, а также сроки рассмотрения заявления на уменьшение процентов.

Заявление

Заявление о снижении процентов по действующей ипотеки ВТБ 24 составляется в свободной форме и должно сдержать:

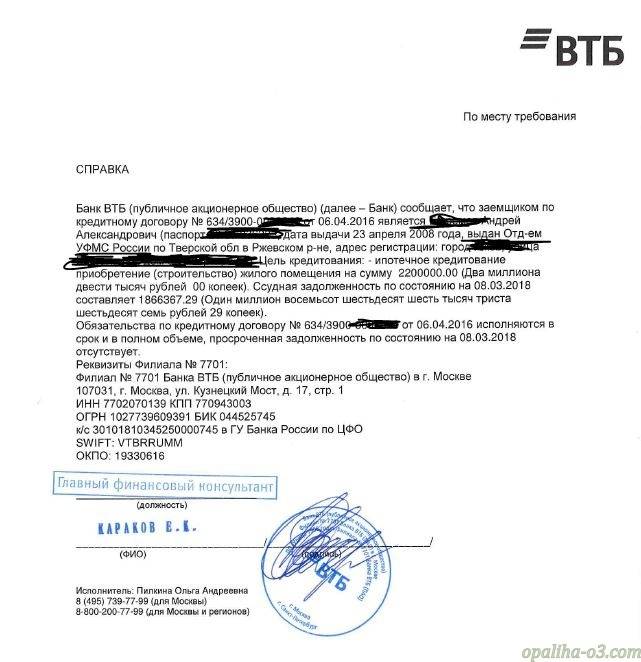

- ФИО заемщика;

- Данные по ипотеке (номер договора, дату выдачи, остаток долга, срок, текущую ставку);

- Указать причины для снижения ставки (общее снижение ставок + личные обстоятельства);

- Указать желаемую ставку;

- Информацию куда направить ответ.

Требования к заемщику и кредиту для снижения ставки

Заемщик должен соответствовать следующим основным требованиям:

- Постоянная регистрация в регионе присутствия банка.

- Достаточная платежеспособность (учитываются различные формы подтверждения дохода).

- Хорошая кредитная история (данный фактор тщательно анализируется банковскими служащими и исключает любые просрочки или нарушения условий заключенного кредитного договора).

- Полная дееспособность.

- Отсутствие долгов по оплате страховки.

Сам займ также проверяется на наличие установленных требований и ограничений, среди которых:

- валюта – российские рубли;

- займ получен более 1 года назад;

- остаточная задолженность по ипотеке больше или равна 500 тыс. руб.;

- текущая процентная ставка – от 8,8% в год;

- отсутствие фактов применения любых программ реструктуризации ранее (например, программы поддержки АИЖК или продукты ВТБ 24);

- залог (обременение) оформлен должным образом;

- кредит выдан по любой ипотечной программе, за исключением программ «Военная ипотека» и «Социальная ипотека РЖД».

Куда обращаться

Заявление на снижение ставки по ипотеке ВТБ 24 следует подавать в то отделение, в котором она оформлялась. Это могут быть или специализированные ипотечные центры, которые обычно обособлены от обычных офисов, или же многофункциональные отделения, которые занимаются проведением широкого спектра операций и обслуживания различных категорий клиентов.

Обращаться к кредитору рекомендуется с уже готовым комплектом документом, чтобы минимизировать временные издержки.

Пакет документов

Если заемщик оформлял ипотечный кредит в банке ВТБ и не первый год является его клиентом, то пакет документов при подаче заявки на снижение ставки для него будет минимальным. Потребуется предоставить только паспорт и собственноручно написать заявление.

Для клиентов бывшего ВТБ Банка Москвы возможно специалисты потребуют продублировать документы.

Потребуется предоставить:

- российский паспорт;

- документы, подтверждающие занятость и кредитоспособность;

- отчет об оценке объекта недвижимости;

- копия кредитных документов (кредитного договора с графиком погашения, договора об ипотеке);

- документы на залоговое имущество;

- копия договора страхования и квитанция об уплате страховой премии;

- заявление.

Окончательный состав пакета бумаг определяется отдельно для каждой заявки.

Срок рассмотрения

Официальный срок рассмотрения каждого заявления составляет не более 60-ти дней. Именно за этот период банк обязуется рассмотреть ситуацию клиента, изучить документы и вынести окончательное решение о смягчении условий кредитования.

Что делать после одобрения заявки на снижение

После получения положительного ответа от банка стороны заключают дополнительное соглашение к заключенному кредитному договору. Его неотъемлемой частью станет новый график платежей, рассчитанный с учетом изменившейся процентной ставки.

Для подписания бумаг обоюдно выбирается удобный день и назначается конкретное время. Заемщик начнет выплачивать ипотеку по новой ставке с 1-го дня платежного периода, который следует за периодом подписания документов. Вся необходимая информация будет отображена в графике.

Отказали в ипотеке, что можно сделать?

Если вы соответствуете всем требованиям, но банк все равно отказал в согласовании сделки, не нужно сдаваться. Для заемщиков существует несколько альтернативных вариантов.

Изучение кредитной истории

Если до подачи заявки, вы не смотрели кредитное досье можно отправить запрос в бюро. Причиной отказа может стать ошибка служащих банка или бюро.

Оформление потребительского кредита

Вместо ипотеки можно оформить стандартный потребительский заем.

Денежных средств может хватить только на покрытие части стоимости недвижимости. Но требования для выдачи заемных средств намного ниже в сравнении с ипотекой.

Причины отрицательного решения

ВТБ 24 входит в список самых крупных и надежных банков.

Финансовое учреждение подвергается существенному риску в ипотечном кредитовании. Существенная сумма заемных средств предоставляется клиенту на длительный период. На официальном веб-портале банка можно найти информацию о самых распространенных причинах отказа:

- предоставление неполного пакета документов;

- зарплата в конверте или нестабильный заработок;

- низкий уровень дохода. Большая часть средств уйдет на погашение кредита;

- при подаче заявление были указаны заведомо ложные сведения.

Банк имеет право отказать в согласовании сделки, чтобы минимизировать риски. Рассмотрим более детально все причины.

ВТБ все же отказал: что делать?

Причины отказного решения банки не сообщают ни клиентам, ни даже своим сотрудникам. Вы можете лишь предположить, что послужило основанием для отрицательного ответа. К примеру, самостоятельно проверить состояние кредитной истории. Сделать это можно совершенно бесплатно, но только раз в год, впоследствии услуга оказывается за определенную плату. Если ВТБ отказал в рефинансировании кредита, совершите ряд простых дейстивий.

- Исправьте все ошибки, допущенные при оформлении анкеты.

- Проверьте и улучшите свою банковскую историю. Проще всего это сделать при помощи нескольких небольших займов, которые нужно вернуть строго по графику. Это несколько увеличит ваш кредитный рейтинг и повысит шансы на дальнейшее кредитование.

- Через пару месяцев вновь подайте заявку на рефинансирование в банк ВТБ. Не всегда отрицательное решение является окончательным. Рассмотрение кредитной заявки – это в какой-то степени лотерея, и в следующий раз вам может повезти.

- Погасите все имеющиеся задолженности. Закройте долги по коммунальным платежам, алиментам, оплатите все штрафы. Проверьте свои данные по базе судебных приставов на предмет исполнительного производства.

- Увеличьте срок выплаты кредита на рефинансирование. Постарайтесь снизить размер ежемесячного платежа, насколько это возможно. При необходимости вы всегда сможете выплатить задолженность досрочно.

Квалифицированный финансовый специалист подскажет, где вы допустили ошибку и как ее исправить. Помните, что отказное решение ВТБ – не приговор. Можно попытать счастья и в других банках, ведь большинство из них предлагают выгодный процент на рефинансирование сторонних кредитов.

Отказали в ипотеке, что можно сделать?

Если вы соответствуете всем требованиям, но банк все равно отказал в согласовании сделки, не нужно сдаваться. Для заемщиков существует несколько альтернативных вариантов.

Изучение кредитной истории

Если до подачи заявки, вы не смотрели кредитное досье можно отправить запрос в бюро. Причиной отказа может стать ошибка служащих банка или бюро.

Оформление потребительского кредита

Вместо ипотеки можно оформить стандартный потребительский заем.

Денежных средств может хватить только на покрытие части стоимости недвижимости. Но требования для выдачи заемных средств намного ниже в сравнении с ипотекой.

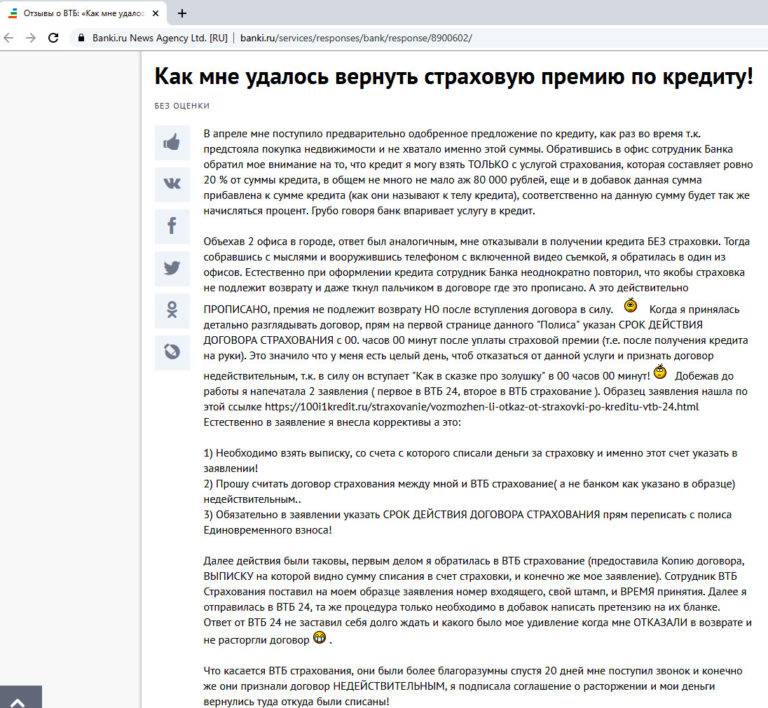

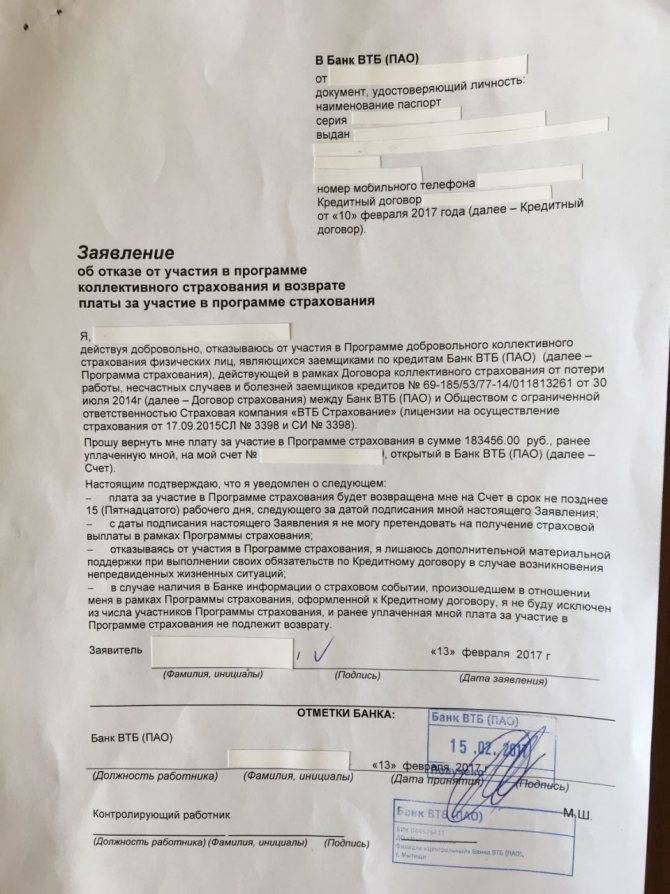

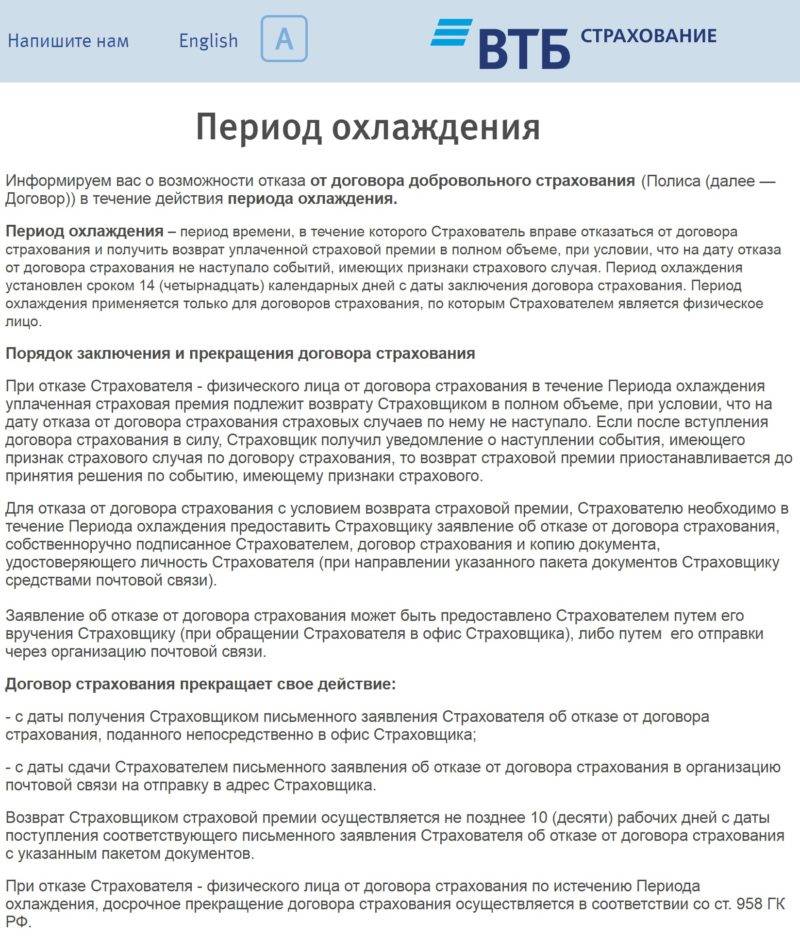

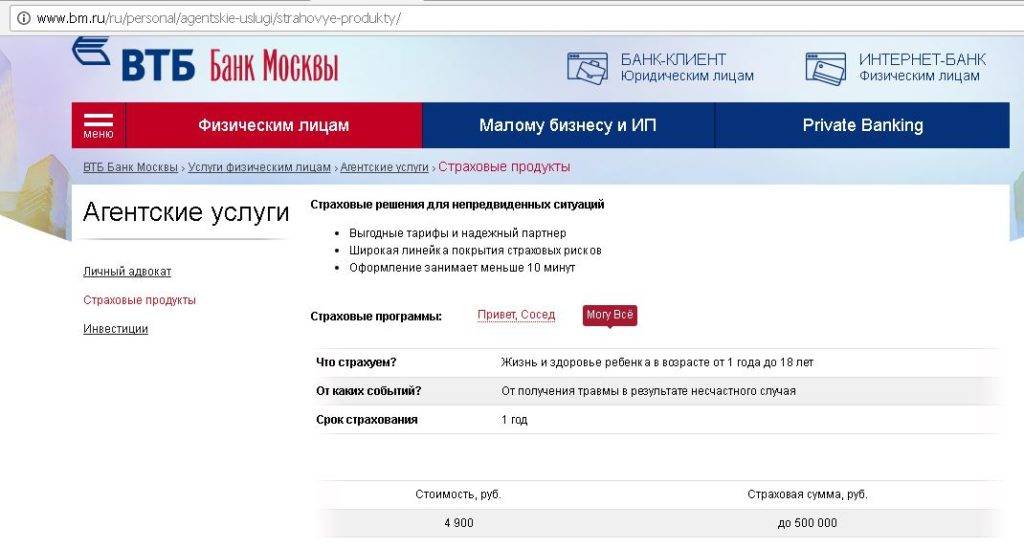

Плюсы и минусы страхования кредитов

Несмотря на то, что за услуги страхования приходится платить значительные суммы, они позволяют, в случае финансовых проблем, избавить заемщика и его близких от долгов.

Например, если человек потерял хорошо оплачиваемую работу, тяжело заболел, имущество украли или безвозвратно испортили, он, имея договор страхования, обратится к страховщикам, которые решат все вопросы по исполнению долговых обязательств.

Страховка позволяет уберечь заемщика и финансовую организацию от потенциальных проблем, поэтому пренебрегать страхованием не стоит. Но, когда она является делом добровольным, следует знать, что есть возможность от нее отказаться в любое время.

Ответы на вопросы

Проверка заемщика в ВТБ происходит в два этапа. Сначала автоматический кредитный скоринг проверяет заемщика по ряду параметров и присуждает скоринговые баллы. Если набран проходной бал — в дело вступает служба безопасности. Задача службы безопасности проверить клиента, его связи и документы.

Зарплатные клиенты на особом счету, однако причины, по которым ВТБ отказывает зарплатным клиентам, те же: кредитная история, платежеспособность, место работы, требования к заемщикам, пакет документов.

Постоянные клиенты на особом счету, однако причины, по которым ВТБ отказывает постоянным клиентам, те же: кредитная история, платежеспособность, место работы, требования к заемщикам, пакет документов.

Есть вопрос — задайте службе поддержки и получите бесплатную консультацию.