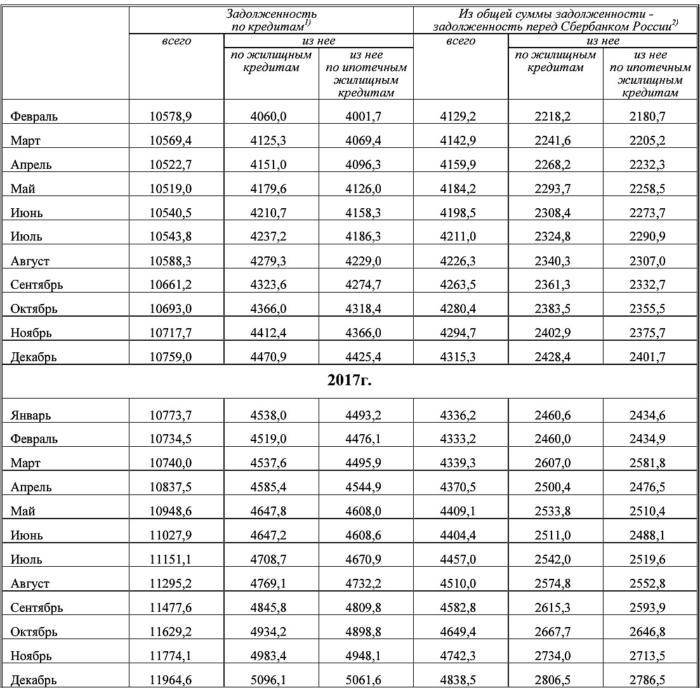

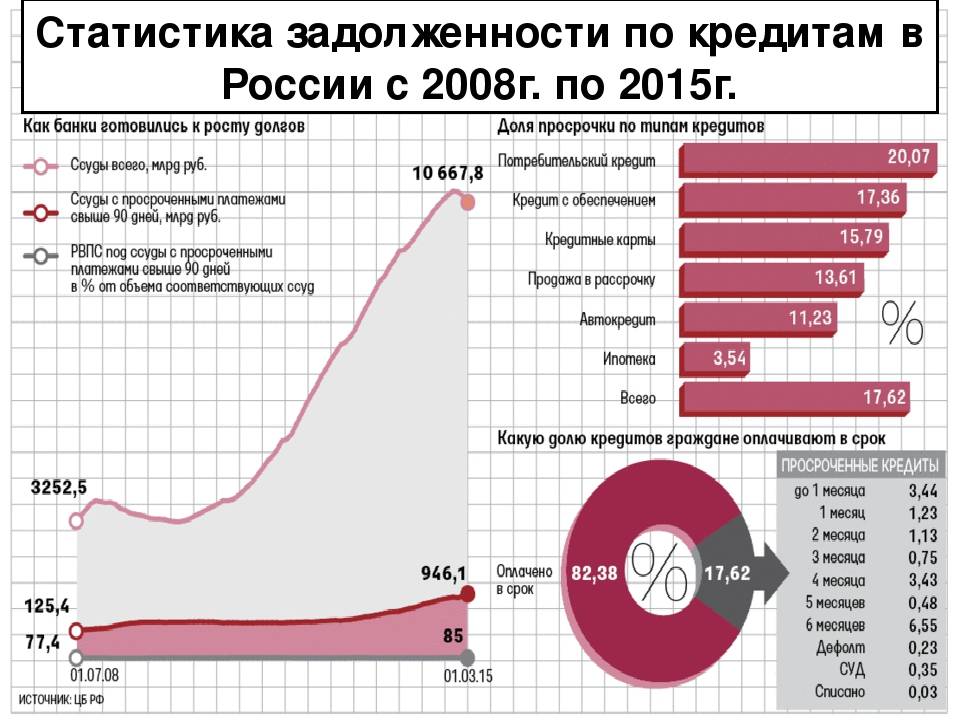

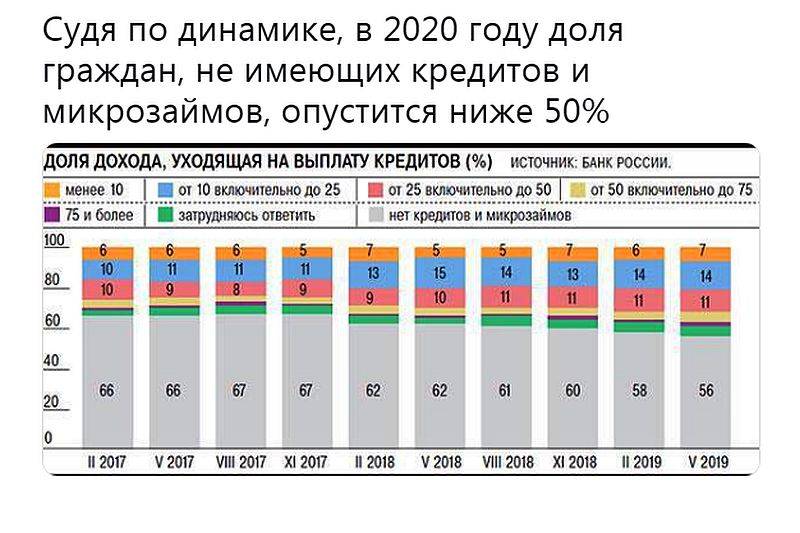

Долги россиян

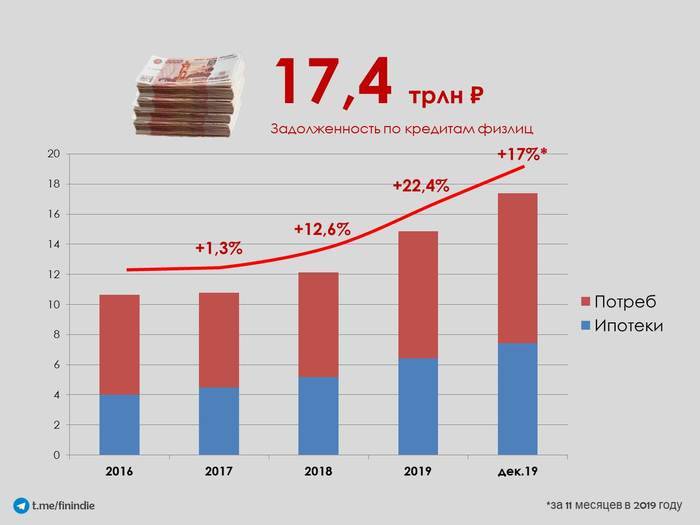

Закредитованность населения России 2019 — статистика необдуманных решений. Общая сумма долговых обязательств россиян перешагнула отметку 55 триллионов рублей. Из них более 15 триллионов рублей они задолжали на 1 января 2019 года банками. Степень закредитованности населения в регионах страны неоднородна.

По данным Росстата, меньше всего должны банкам жители Ингушетии. Несмотря на это, Республика является лидером по просроченным платежам. Они составляют 43% от общей суммы заимствования. Аналитики посчитали, что в 2018 году задолженность средней российской семьи составляла 234 тысячи рублей. Её рост 19%. Доля «плохих» долгов достигла 5,2%.

Самые закредитованные регионы страны:

Калмыкия

Тува

Чувашия

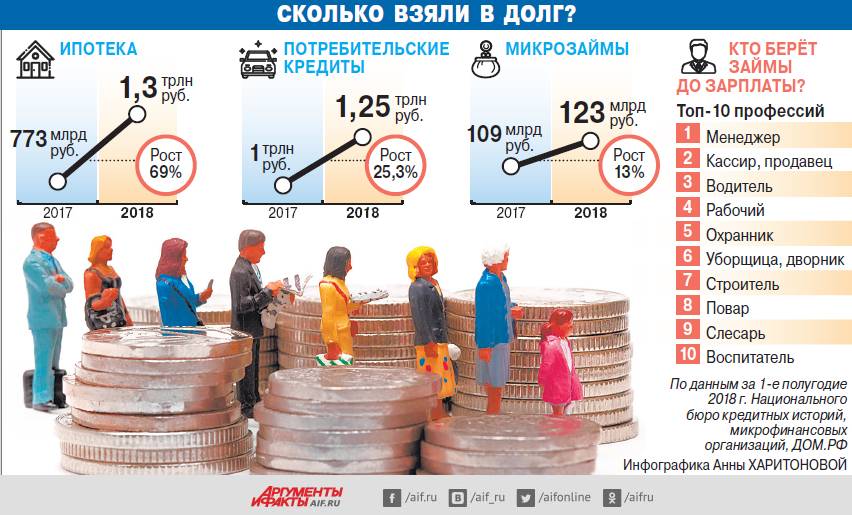

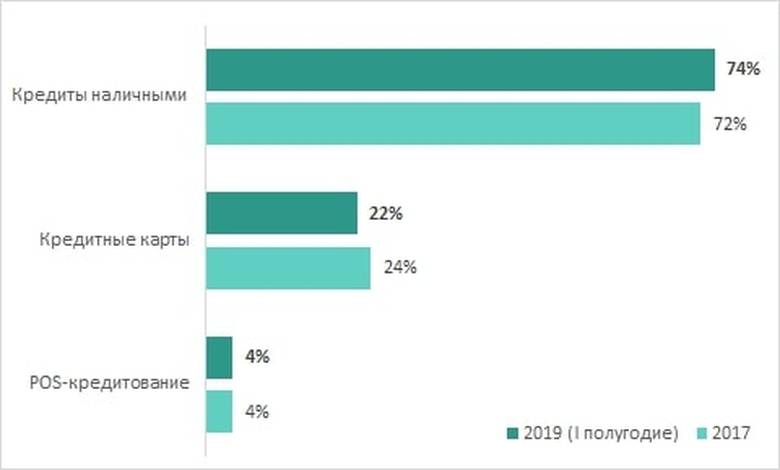

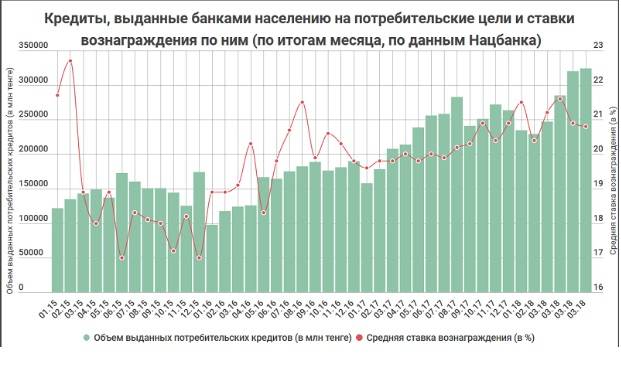

При проведении анализов долговых обязательств эксперты определяют в каких категориях займов наиболее высокий процент закредитованности россиян. Жители страны предпочитают брать в долг наличные денежные средства. Январь 2019 года стал рекордным по сумме выдачи кредитов. Сумма взятых у банков россиянами средств превысила 550 млрд. рублей. Число заёмщиков увеличилось на 2,5 миллиона человек. Из них 1,13 млн. получили кредиты наличными денежными средствами.

Общая сумма долговых обязательств граждан значительно превышает их накопления. Разница составляет около 700%. В конце 2018 года Всемирный банк подготовил доклад о состоянии экономики России, часть которого была посвящена кредитам граждан страны. В нём было отмечено, что из структуры кредитования уходят валютные займы. В настоящее время они составляют всего 0,7% от общей суммы выданных населению ссуд.

Последствия закредитованности

В таких республиках, как Алтай закредитованность работающего населения составляет 91%. При снижении доходов россиян и вялого роста экономики страны такой показатель говорит о том, что люди берут кредиты не от хорошей жизни.

Увеличение кредитной нагрузки на население при постоянно снижающемся уровне их доходов создает условия для попадания россиян в длительное долговое рабство. Принятое ЦБ решение о повышение нормы резервирования заставляет кредитно-финансовые учреждения ужесточить требования, предъявляемые к заёмщикам. Всё это может вызвать кризис в банковской сфере страны. Эксперты считают, что уже в 2019 году в России останется всего 400 банков.

Падение доходов может стать причиной роста просроченной задолженности и росту банкротств физических лиц. Всё больше жителей страны видят в этом процессе единственный путь выхода из долгового рабства.

Надеются на помощь государства и берут кредиты

На кредитном рынке складывается следующая тенденция: граждане продолжают оформлять займы, хотя не вернули средства, полученные ранее. Спрос на высокорискованные кредиты влечет за собой развитие МФО.

Спрос на дополнительные средства растет и в преддверии новогодних каникул. Не станут исключением из этой закономерности и грядущие праздники. Единственным отличием этого года может стать тот факт, что люди начнут отказывать себе в дорогостоящих покупках и снизят повседневные расходы.

По прогнозам специалистов, в случае отсутствия нового локдауна, объемы кредитования будут сохраняться на прежнем уровне. В сравнении с прошлым годом, кредитный рынок может показать несущественный рост. Но если выдача займов проходит в привычном режиме, то их возврат остается проблемным. Это связано с высоким уровнем безработицы, снижением доходов населения, финансовыми проблемами бизнеса. Поэтому в течение ближайшего года эксперты не ожидают, что платежная дисциплина россиян вернется на позиции прошлого года.

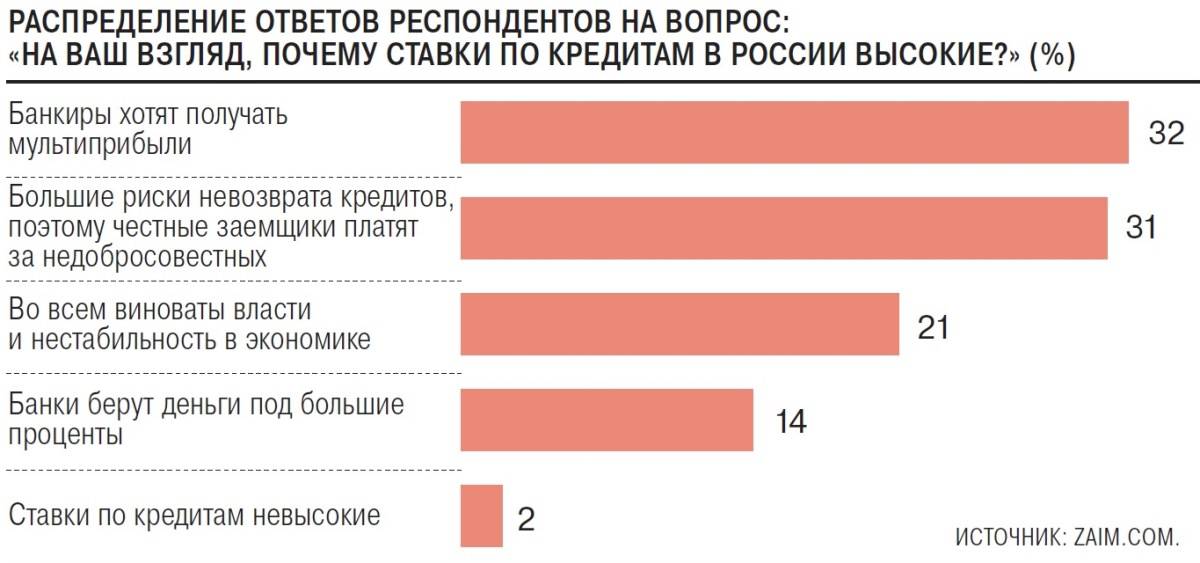

Роль процентной ставки в кредитной системе

Процентная ставка — это показатель, выраженный в процентном выражении, который определяет плату за пользование заемщиком кредитными средствами банка в расчёте за определённый период (месяц, квартал, год). Процентная ставка может быть:

- Фиксированной и плавающей;

- Базовой и эффективной;

- Годовой, квартальной, месячной или дневной.

Каждый коммерческий банк определяет размер кредитных ставок в соответствии с банковским законодательством своего государства. При этом, ключевое значение в определении ставок для коммерческих банков является ставка Центробанка (она так и называется, ключевая ставка).

У каждой страны свой Центральный Банк, который самостоятельно назначает свою ключевую ставку в зависимости от совокупности внешних и внутренних экономических факторов.

Всё, что можно сделать для решения долговых проблем

Об этом писали и пишут немало, рассказывают со многих площадок. И правильно делают: чем чаще рассказывать закредитованным гражданам о том, что они в состоянии предпринять, чтобы облегчить своё существование, тем меньше шансов накопить в стране критическую массу окончательно раздражённых людей. Итак, можно:

Договориться с кредитором

Банк или другая кредитная организация не скажет просто: идите и больше не грешите. Но по письменной просьбе может снизить долговую нагрузку: уменьшить процентную ставку и приостановить начисление пени. Для вынужденного неплательщика это означает снижение ежемесячных платежей.

Реструктуризировать долг

Проводится несколькими способами:

- продление срока кредитования

- отсрочка выплаты основного долга

- снижение процентной ставки

- изменение валюты

По завершении процедуры реструктуризации банк меняет график ежемесячных платежей, оптимизируя процесс погашения. Это выгодно заёмщику, так как у него появляется возможность вовремя и меньше платить. Это выгодно и кредитору: задолженность перестанет быть проблемной и будет погашаться вовремя.

Рефинансировать долг

Если заём оформлен несколько лет назад, можно снизить ежемесячный платёж за счёт более выгодного процента. Для этого нужно оформить рефинансирование действующего договора, т. е. перекредитоваться на новых условиях. Иногда это можно сделать в той же кредитной организации, где первоначальный договор заключён. Но обычно оказывается выгоднее обратиться к другому кредитору.

В итоге имеем умеренный процент и комфортный график погашения.

Оформить кредитные каникулы

Это отсрочка платежей и возможность не гасить основной долг в течение некоторого времени. Какое-то время должник платит только начисленные проценты, сумма долга при этом не меняется. Обычно финансовые каникулы предоставляются на срок не более года.

Оспорить кредитный договор

В результате возможно полное аннулирование соглашения. Правда, судебная практика показывает, что полученные заёмщиком средства придётся вернуть даже в случае признания сделки недействительной. Однако проценты, пени и неустойки оплате не подлежат.

Оспорить договор можно только в суде, доказав ничтожность сделки.

- недееспособность клиента на момент подписания

- отсутствие лицензии у финансовой организации

- обман, ввод в заблуждение и давление на заёмщика в момент подписания документа

- кабальность условий. В основном относится к займам в микрофинансовых организациях

Использовать страховой полис

Если заёмщик оформил страховой полис, то в случае наступления страхового события он может обратиться к страховщику за возмещением. В зависимости от условий полиса, страховая компания может частично или полностью погасить долг своего клиента. Опять же, так бывает весьма нечасто.

Выждать срок исковой давности

Этот срок установлен Гражданским Кодексом и составляет 3 года. Время отсчитывается с момента вынесения просрочки. Если кредитор попытается в судебном порядке взыскать долг по прошествии срока давности по кредиту, то суд его иск не удовлетворит.

Однако обычно кредитные организации просто продают долг коллекторам и умывают руки, взяв меньше и избавившись от головной боли. Кредит здесь вам больше не дадут.

Самостоятельно выкупить долг у коллекторов

Напрямую выкупить свой долг у коллекторов заёмщик не сможет, но в этом случае может посодействовать третье лицо – родственник или друг должника. Обычно передача прав требования происходит с дисконтом от 20 до 40 процентов. В результате сумма основного долга значительно снижается.

Затяни пояс – и спи спокойно. Но голодным

Большинство экспертов не видят признаков и тенденций для улучшения ситуации в России в ближайшее время. По данным Росстата, в I квартале реальные доходы россиян снизились всего на 0,2 процента. Во II квартале, на который пришелся основной удар кризиса, вызванного пандемией коронавируса, падение доходов, по разным оценкам, достигло отметки от минус 6 до минус 17 процентов. И уже очевидно, что до конца года ни о каком восстановлении уровня доходов можно не говорить.

По прогнозу Центра развития НИУ ВШЭ, по результатам 2020 года реальные доходы населения при базовом сценарии развития событий упадут на 8 процентов, а при негативном – на все 12 процентов. Возможность вернуться на докризисный уровень появится как минимум через два года.

Как известно, при всём своём профессионализме, специалисты ВШЭ те ещё пессимисты. Поэтому, остановившись на базовых восьми процентах падения реальных доходов нашего населения, увидим: упомянутые выше семьи, достигшие уровня критической закредитованности, долги выплачивать не смогут. При том, что кредитные организации продолжают и продолжат настойчиво предлагать всё новые кредитные продукты, большинству из нас нужно для себя решить: стоит ли в ближайшие пару лет думать о масле на куске хлеба? Или на какое-то время подзатянуть пояса?

Спать будем ложиться голодными, зато просыпаться без головной боли от мыслей о просроченном кредите…

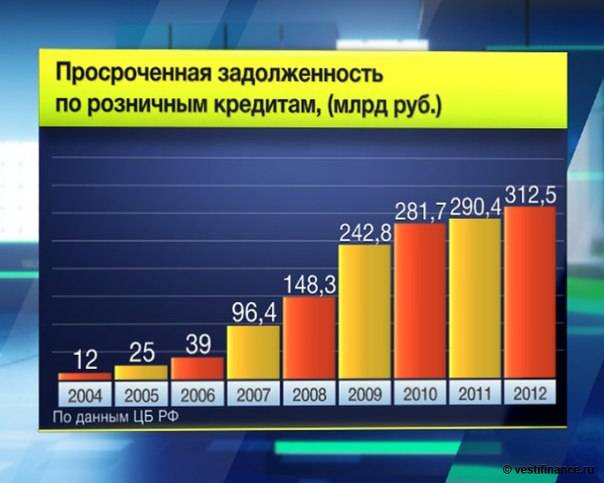

На сколько выросло число просроченных займов?

По данным, предоставленным бюро кредитных историй «Эквифакс», в РФ зарегистрировано рекордное количество просрочек по банковским кредитам и ссудам, выданным микрофинансовыми организациями. Специалисты утверждают: сворачивание мер поддержки населения приведет к ухудшению показателей, так как факторов, которые определили бы существенное увеличение доходов, сейчас не наблюдается.

Эксперт бюро «Эквифакс» отмечает, что в течение всей истории наблюдений в России еще не было столь низкого качества кредитного портфеля по ссудам, которые выданы банками и микрофинансовыми организациями. Ситуацию можно оценить как катастрофическую.

- Количество кредитов с просроченными более чем на 3 месяца платежами выросло до 12,6 млн.

- В сравнении с аналогичным периодом за предыдущий год их рост составил 12,5%.

- В категорию просроченных ежемесячно попадает 80 – 500 тысяч займов.

Долговая нагрузка населения РФ также увеличивается. Этот показатель экономисты рассчитывают дважды в течение года, в апреле и в октябре. Национальное бюро кредитных историй предоставило данные о росте долговой нагрузки на 1,8 п. п. Сейчас показатель равен 25,1%. Он приблизился к тому, который был зафиксирован в 2017 году. Начиная с октября того года долговая нагрузка уменьшалась.

Бюро кредитных историй «Эквифакс» также прогнозирует что к концу 2020 года к категории просроченных добавиться порядка 1 млн. займов. Это означает, что один кредит из шести не будет погашен.

Приведенные статистические данные не учитывают тех ссуд, которые заемщики получили в период с июля по сентябрь. В это время на территории РФ не было локдауна, и благодаря отложенному спросу реализовывались услуги и товары, невостребованные гражданами в период карантина. Но снижение доходов привело к тому, что россияне продолжили обращаться в финансовые организации за ссудами.

Что придумали законодатели

С 2019 года вступят в силу принятые ГД РФ поправки в ФЗ «О кредитных историях». Россиянам начнут присваивать кредитный рейтинг. Рассчитываться он будет автоматически. За основу определения рейтинга будет взята кредитная история человека

Принимать во внимание кредитный рейтинг человека будут не только при выдаче ссуд, но и при его трудоустройстве

Предполагается, что ГД РФ рассмотрит законопроект, ограничивающий сумму выдаваемых банками населению кредитов. Она не сможет превышать 50% суммы доходов человека. Рассчитывать показатель долговой нагрузки кредитно-финансовые организации начнут с 1 октября 2019 года. Делаться это будет при выдаче ссуд на сумму более 10 тысяч рублей. В состав расчётной долговой нагрузки планируется включать все долговые обязательства заёмщика.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

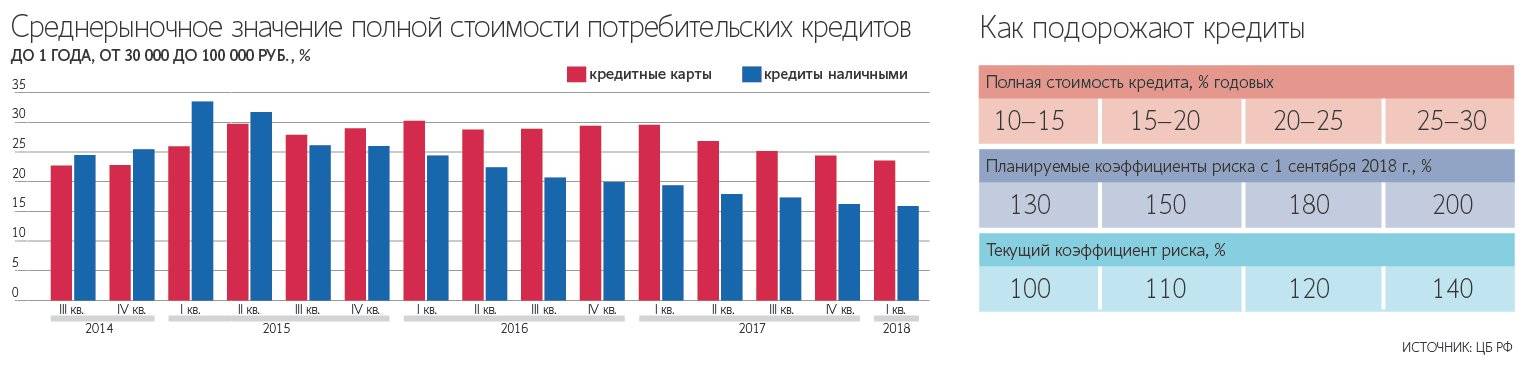

Проведённые экспертами «Известий» исследования показали, что на обслуживание долговых обязательств россияне тратят сегодня около 24% своих доходов. В 2018 году ЦБ РФ повысил по потребительским кредитам коэффициент риска. Теперь он составляет от 10 до 30%.

Коллектор международного уровня

Рост платежей по российским кредитам связан с вероятным ужесточением политики Минфина по отношению к своим зарубежным заемщикам, добавила главный экономист Альфа-банка Наталия Орлова. Дело в том, что ситуация с Венесуэлой, которую фактически отрезали от мировой платежной системы, могла подстегнуть Минфин занять более жесткую позицию по возврату долгов во избежание проблем в будущем. Если раньше ведомство могло закрыть на что-то глаза, пролонгировать заем, то теперь стоит задача максимально истребовать своевременную уплату по кредитам.

Как писали ранее «Известия», Минфин пересмотрел валютную стратегию кредитования иностранных правительств. С недавних пор ведомство планирует выдавать больше рублевых займов, говорил глава департамента международных финансовых отношений министерства Андрей Бокарев. Прежде всего новый подход протестируют на странах ЕАЭС, а в перспективе планируется давать в долг в нацвалюте и государствам из дальнего зарубежья.

Вероятно, что в прошлом году с РФ решила расплатиться Белоруссия — один из крупнейших заемщиков, добавил аналитик ИК «Фридом Финанс» Александр Осин. Это может быть связано с ухудшением отношений после скандала с нефтепроводом «Дружба»: правительство республики уже получило заем в Китае, и этими деньгами оно могло погасить кредит перед Россией. Кроме того, не исключено, что долг выплатила Венесуэла.

На данный момент задолженность других стран перед Россией составляет около $35 млрд, заявлял замминистра финансов Сергей Сторчак в сентябре 2019 года. Более поздних публичных оценок международного кредитного портфеля РФ Минфин не делал. Точная география должников неизвестна.

Согласно информации в публичном доступе, крупнейший должник России — Белоруссия. По данным минфина этой страны, долг перед Россией — около $7,5 млрд. Из государств дальнего зарубежья больше всего кредитов выдано Венесуэле. Боливарианская Республика должна России $3,5 млрд, оценивал ранее президент Владимир Путин.

По последним данным, опубликованным в 2017 году Счетной палатой, просроченная задолженность правительств других государств перед Российской Федерацией на начало 2018 года составляла $13 млрд. Это связано с «неоплатой странами-дебиторами соответствующих траншей, установленных межправительственными соглашениями». Аудиторы не раскрыли, какие страны просрочили долговые платежи в адрес России.

И дать, и взять

В 2019 году Минфин предоставил иностранным правительствам и организациям в долг 215 млрд рублей, следует из оперативных данных Федерального казначейства по исполнению бюджета. При этом вернуть в казну удалось 250 млрд. Таким образом, выплаты по кредитам перед РФ превысили сумму предоставленных другим государствам займов на 35 млрд. В последний раз положительная разница между показателями была зафиксирована в 2010 году. Тогда России вернули 53 млрд рублей, в долг было предоставлено 14 млрд.

Сумма погашенных иностранными заемщиками долгов в прошлом году — крупнейшая за последнее десятилетие. Предыдущий рекорд был зафиксирован в 2018-м. Тогда в бюджет вернули 133 млрд рублей. В общей сложности с 2010 года РФ выдала межгосударственных займов на сумму 1,3 трлн рублей. Вернуть за этот период удалось лишь 0,8 трлн.

В Минфине на просьбу «Известий» прокомментировать резкий рост сумм выплат по кредитам перед РФ не ответили. Однако замглавы ведомства Сергей Сторчак в середине прошлого года объяснял, что погашение ускорилось из-за наступления сроков платить основную часть долга сразу у 5–6 заемщиков.

Долг_1

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

— О досрочном погашении заявил Кипр. Мы по условиям соглашения этот платеж обязаны принять, хотя досрочное погашение приводит к тому, что мы теряем проценты за будущие периоды, — уточнял тогда чиновник.

Скорее всего, были возвращены долгосрочные экспортные кредиты по проектам 5–10-летней давности, полагает замдиректора группы суверенных рейтингов и макроэкономического анализа АКРА Дмитрий Куликов. Наиболее значимые проекты, на которые РФ выдает деньги иностранным заемщикам, — это строительство атомных электростанций. Как правило, подряд выполняет «Росатом» — самостоятельно или в партнерстве с местной организацией, добавил эксперт.

Помимо атомных проектов, за этот период РФ выдавала кредиты на покупку российского железнодорожного и воздушного транспорта, энергетических машин, грузовиков и вооружений. Конкретные графики погашения по этим кредитам и их суммы неизвестны. Среди основных заемщиков числились Азербайджан, Казахстан, Египет, Куба, Индия, Иран, Белоруссия, Вьетнам и ряд других государств, напомнил Дмитрий Куликов.

Самые высокие ипотечные ставки в мире

1 место — Аргентина

Лидером по высочайшим кредитным процентным ставкам в мире является Аргентина. Средняя ставка по стране во всех коммерческих банках составляет 26-28% годовых.

Такой высокий показатель объясняется неразвитым рынком ипотечного кредитования в целом. Инструмент по управлению этим рынком полностью находится в руках государства. В тоже время, Аргентина стабильно получает займы от Всемирного банка в рамках специальной программы по стимуляции развивающихся рынков.

Особенностью ипотечной программы Аргентины является то, что кредит на жилье могут брать лишь те граждане, которые вообще лишены (не имеют в собственности) жилой площади. То есть, ипотека для резидентов приемлема лишь на приобретение первой жилой недвижимости.

Средняя переплата по ипотечному кредитованию за 10 лет составляет более 180%. Разумеется, это шокирующие показатели. Поэтому и спрос на такие кредиты в Аргентины минимален.

2 место — Венесуэла

Второй страной, практикующей огромные ипотечные ставки, является Венесуэла. Резиденты данного Государства оформляют ипотечные кредиты по ставке около 20-22 % годовых. Средняя переплата за пользование таким кредитом за 10 лет составляет более 150%. Причиной столь высокого уровня ипотечных ставок служит нестабильная экономическая ситуация в стране в целом, и неразвитый рынок кредитования жилья, в частности.

3 место — Украина

Украина – еще одно государство с очень высокой ставкой по ипотечному кредитованию. Вообще ипотека не очень востребована на Украине по причине низкой покупательной способности населения. К этой причине можно добавить и достаточно жесткие условия банков для потенциальных заемщиков: а именно, высокая «минималка» первоначального взноса (от 30% стоимости приобретаемого жилья) и высокие процентные ставки.

Высокие ставки ипотечного кредитования (и кредитования в целом) объясняются высокой ставкой рефинансирования. К слову, ставки на ипотечный кредит на Украине в данный момент составляет от 17 до 22% годовых. При этом стоимость жилья так же не мала.

В общей сложности, резиденты Украины за 10 лет ипотечного займа переплатят банку примерно 140%.

4 место — Беларусь

Достаточно высоким значением можно считать и средние ставки по кредитам в Белоруссии. Высокие значения ставок объясняются значительной ставкой рефинансирования в 10%.

Сегодня кредитная система Белоруссии находится на грани кризиса. Подавляющее большинство граждан-резидентов не в состоянии не только оплачивать ипотечные выплаты, но и даже просто накопить на первоначальный взнос по жилищному кредиту. А по условиям местных кредитных организаций, «первоначалка» должна составлять не менее 25-30% от стоимости приобретаемого имущества. Но, ввиду дороговизны жилищного рынка, гражданам такие накопления это не под силу.

К слову, на сегодняшний день банки Белоруссии выдают ипотечные кредиты по ставке 15-20% годовых.

Исковая давность по кредиту для поручителя

Если вы подписали договор поручительства по кредиту, который взял родственник, друг или иное лицо, а это самое лицо перестало платить кредит, то представители банка обратятся к вам. Предложат оплатить долг. Понятное дело, что вам этого совсем не хочется. Разберемся с вопросом исковой давности для поручителя.

Поручительство действует столько времени, на сколько оно дано. Этот срок должен быть указан в договоре поручительства. Если конкретной даты не указано, поручительство действует год после окончания кредитного договора. Если в течение этого срока банк не подаст иск в суд, то поручительство заканчивается.

Здесь следует учитывать, что этот срок пресекательный – то есть прекращается само обязательство: он не может быть восстановлен, прерван или отсчитываться заново.

Даже если банк подает в суд на поручителя по истечении более одного года после окончания кредитного договора или после срока, указанного в договоре поручительства, то нужно заявить о прекращении обязательства, сославшись на п. 6 статьи 367 ГК РФ.

На практике бывают ситуации, когда кредитный договор еще действует, а заемщик умирает, не успев полностью погасить кредит. Что в таком случае ждет поручителя?

Подготовка к суду: что нужно знать

Неплательщику по кредиту в Сбербанке необходимо понимать, что представление исковых заявлений является вполне распространенной практикой. Поэтому при невыполнении обязательств по договору гарантирован неприятный судебный процесс с взысканием основной суммы по просроченному кредиту, процентов и штрафных пеней, а в последствии и судебных издержек.

Подготовка документов

Данный этап подготовки к судебным заседаниям является залогом успеха для обеих сторон конфликта

Истцу (Сбербанку) важно отразить факт предоставления услуг конкретному человеку, а также отсутствие от него требуемых платежей и заявлений на изменение условий договора по весомым основаниям

Для ответчика (должника по кредиту) не столь важно предоставление общей информации, например, в виде договора на кредит со Сбербанком. Основной его задачей является документальное подтверждение невозможности выполнения денежных обязательств в прежнем объеме или в те же сроки

Необходимый пакет:

- Паспорт и его копия.

- Справка по месту трудоустройства и занимаемой должности.

- Документация, отражающая финансовое положение заемщика: справка 2НДФЛ или ее альтернативная замена в рамках законодательных требований.

- Другие документы, отражающие конкретную проблему. Может быть предоставлена заверенная работодателем копия приказа об изменении условий труда в худшую сторону или документ о потере работы в связи с сокращением и дальнейшей постановкой на учет в службу занятости.

Могут представляться заключения МСЭК о потере трудоспособности и назначения инвалидности, выписки других, влияющих на финансовое состояние гражданина кредитах, документация о появлении иждивенцев в лице близких родственников и детей с официальным присвоением этого статуса и т.д.

Изменение графика платежей

Такой итог является мирным и во многом приемлемым выходом для обеих сторон конфликта. Однако стоит понимать, что его достижение возможно и без разбирательств на первоначальном этапе возникновения финансовых трудностей, и даже заблаговременно до их наступления (например, при информировании работника о грядущем сокращении его штатной единицы).

Перенос даты платежа по кредиту в Сбербанке возможен в пределах одного месяца. Ее можно совместить с процедурой рефинансирования кредита (объединения нескольких кредитных продуктов одного или разных банков в один счет в Сбербанке). Здесь предполагается отсрочка лишь в виде нескольких недель.

Долговременная отсрочка по типу льготного периода разрешена в рамках процедуры реструктуризации кредита. Она возможна из-за нахождения заемщика в отпуске по уходу за ребенком, прохождения военной службы, утраты трудоспособности по причине нездоровья или же потери работы.

Срок подачи апелляции

По данной категории дел действуют обобщенные сроки апелляции, отличающиеся от сроков исковой давности. В соответствии с Постановлением Пленума Верховного суда, а также отдельным законодательным актам ГК РФ предусмотрен месячный срок на подачу жалоб. Начало для отсчета этого срока приходится на день, идущий за днем принятия судьей решения. Срок не считается пропущенным, если апелляция подана до 24 часов последнего дня этого периода.

Рабочий день судебных инстанций не продолжается столь долго, поэтому существует вариант отправки документов почтой. Подразумевается сам факт отправки, а не получения письма адресатом. Он подтверждается штемпелем на конверте.

Основания для кредитной амнистии

Положению простых россиян из числа заемщиков, не способных вернуть кредитный долг банкам или МФО, не позавидуешь – за счет штрафных санкций сумма долга увеличивается с невероятной скоростью. Страдают не только заемщики, кредиторы так же несут убытки. Что привело к такому плачевному положению сферу кредитования?

Основных причин несколько:

- Доступность микрозаймов. Заемщик без труда получает деньги в микрофинансовой структуре, где у него не требуют залоговое обеспечение или поручительство. Зачастую этих пунктов просто нет. Предъявляй паспорт, и получай деньги.

- Безответственность заемщиков. У этого аспекта два проявления: отсутствие адекватной оценки личных финансовых сил и финансовая безграмотность.

- Снижение доходов российских граждан в условиях экономического кризиса. Аргумент весомый. Его трудно просчитать обычному обывателю, решившему кредитоваться.

Итог перечисленного выше очевиден:

- Невозвратные кредиты накапливаются.

- Положение заемщиков стало, мягко говоря, непонятным – перечислять весь доход или его большую часть в счет погашения кредитного долга для должников просто нереально. Порой даже залоговое обеспечение (если таковое заявлено в договоре) не покрывает долг.

«Больной» вопрос требует немедленного решения. Вариант кредитной амнистии в этом случае самый оптимальный. Именно с таким предложением выступили представители КПРФ в Госдуме, и нашли поддержку в лице других депутатов.