Что такое срок исковой давности по кредиту

Интересно то, что как только прошла исковая давность, задолженности следовало бы аннулироваться, а претензиям по списанным средствам к клиенту и вовсе исчезнуть. Но не все так просто. Долгами по кредитам и другими исчислениями запросто могут воспользоваться мошенники. Чтобы разобраться в исковой давности по кредиту раз и навсегда и в том, есть ли кредит под аннулирование в целом, следует обратиться к терминам юридического направления.

На сегодняшний день есть несколько устоявшихся терминов по срокам давности по кредитной задолженности — простым языком и по закону. Если простым, то существует период, за который организация-кредитор может любыми способами востребовать погашение займа заемщиком и возмещение за неуплату. При этом могут использоваться услуги коллекторов, суда или же своих сил. Этот самый период и принято называть сроком давности по кредиту по судебной практике.

Если же хочется узнать, есть ли срок исковой давности по кредиту по законодательным нормам, достаточно обратиться к Гражданскому Кодексу РФ, а именно к главе 12.

Здесь говорится о том, что это конкретный период, который защищает права того лица, у которого они были нарушены. При этом во время оформления ссуды компания сразу дает понять, что не платить не выйдет, заранее предупреждая о сроке погашения.

Сколько составляет

Мы разобрались, есть ли срок давности по кредиту. Но вот каждый второй клиент не может понять, сколько же действует срок давности по взысканию задолженности и когда возвращать долг банку.

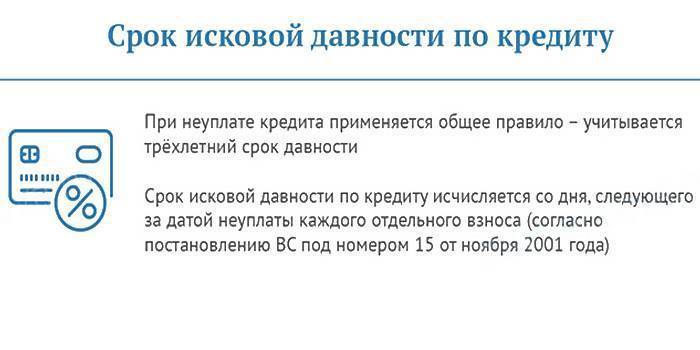

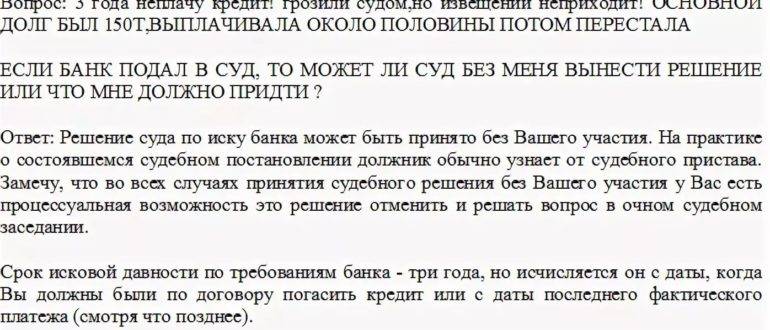

В статье 200 Гражданского Кодекса России говорится, существует ли срок давности и сколько по времени. В целом по кредиту срок составляет до 3 лет. Но как и всегда, все индивидуально и рассматривается уже на законодательном уровне.

К тому же опротестованное в Верховном суде решение варьирует сроки давности, делая период на возмещение непогашенного кредитного долга больше или меньше, или совсем его убирает. Но и рассчитываться период по долгу займа может не на один конкретный заем, а сразу на несколько платежей по кредиту и в разное время.

Обратите внимание, что судебное решение через 3 месяца после последней ссуды (обычной или по договору поручительства) запускает новый срок давности за кредит

С какого момента считается

Один из самых неопределенных вопросов — с какого же дня начинается тот самый отсчет срока исковой давности по кредиту в банке. Одни говорят, что нужно считать срок исковой давности по отдельным счетам, другие — от даты завершения действия договора кредитования. Есть и те, кто полагает, что следует отталкиваться от последнего взноса, который выплачен.

Так или иначе, только закон может подсказать правильный ответ. В статье 200 ГК Российской Федерации говорится о том, что расчет идет с того момента, как только вторая сторона (в нашем случае кредитор) узнает о нарушении своих прав.

Имеются и отдельные случаи, которые следовало бы разобрать. Если человек, взявший кредит (срок давности при этом начался), скончался, обязанность выплаты задолженности переходит наследникам. При этом ни срок исполнения, ни тем более сумма меняться не будут.

Еще один важный момент — изменение ставки кредитором без ведома поручителя по истечении права пользования счетом. В таком случае по законодательству имеющийся договор кредитования можно считать недействительным.

Может ли прерываться

В том, что это такое, и какой он — срок давности, разобрались. В статье 202 ГК России указаны обстоятельства, в связи с которыми период может прерваться. Но это только в том случае, если во время сроков исковой давности по кредитам физических лиц они (обстоятельства) были действующими хотя бы крайние 6 месяцев. Среди них:

- Катаклизмы.

- Если лицо в долге по кредиту находится во время военного положения на службе ВС Российской Федерации.

- Получена специальная судебная или правительственная отсрочка.

- Приостановлено само действие договора.

К причинам можно отнести и обоюдное согласие клиента и банка о внесудебном разбирательстве. Но даже эти нюансы могут не спасти, так как максимальный период составляет целых 10 лет.

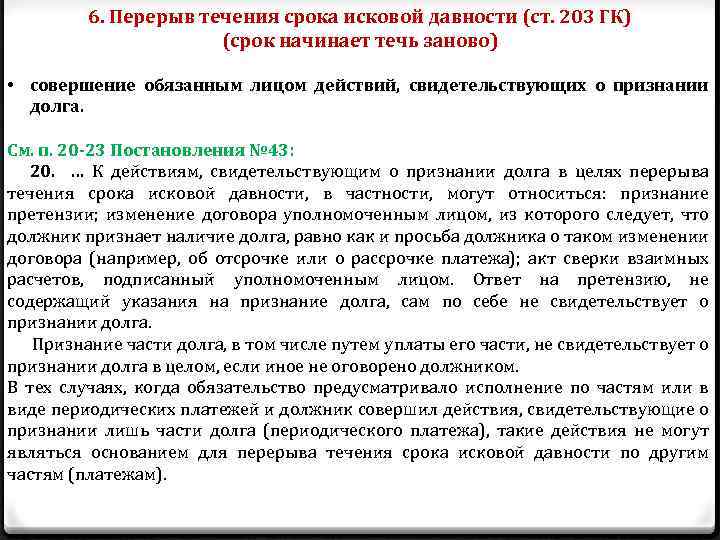

Согласно статье 203 ГК России, период у кредита прерывается уже в том случае, если лицо признало обязанность выплаты или взыскания долга. После того как закончится перерыв, отсчет пойдет дальше без учета остановленного времени. Продлить его уже нельзя. А о том, каков срок, узнается по факту, мошенничества быть не должно, так как работа происходит согласно закону для поддержания порядка. Каждое лицо должно по кредиту предоставлять данные во избежание любых проблем.

Срок давности взыскания долга судебными приставами

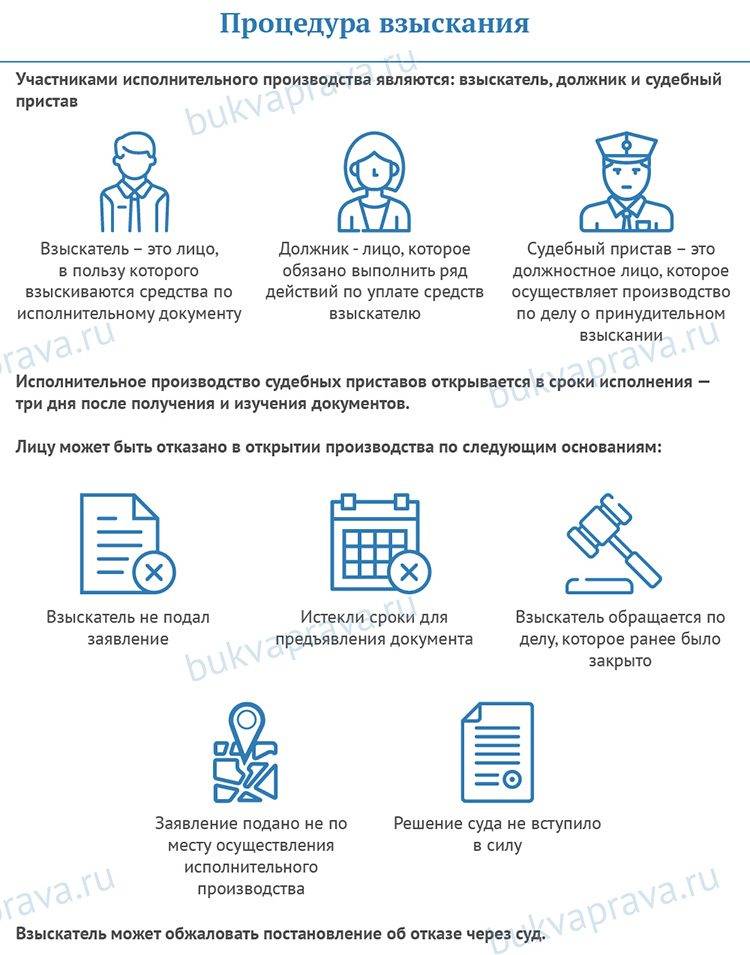

Списание долгов производится взыскателем – например, банком. Однако при отсутствии должника либо имущества у него судебным приставом выносится особое постановление об окончании производства.

После вынесения постановления об окончании ведения дела долг признается безнадежным. Обязательным условием для вынесения подобного постановления является проведение приставом всех мероприятий для взыскания.

Предпринятые действия должны быть безрезультативными. Согласно позиции Минюста РФ безнадежность долга и вынесение постановления об остановке производства означают лишь факт невозможности взыскать долг в конкретный временной промежуток. Само по себе обязательство не погашается. Если обстоятельства изменятся, то взыскание может быть произведено.

Может ли банк требовать возврата кредита с истекшим сроком давности

После истечения срока исковой давности согласно законодательству сам долг не исчезает – банк по-прежнему может напоминать должнику о его существовании. Списать долг получится только по решению суда. Однако по прошествии срока исковой давности кредитная организация уже не сможет:

- накладывать арест на его собственность или реализовывать залог;

- передавать задолженность сторонним организациям (коллекторам);

- осуществлять в одностороннем порядке иные действия по реализации своего права на возврат кредита.

Если банк нарушит правила и будет требовать возврата кредита после истечения срока исковой давности, уже заемщик может подать в суд. Тогда банк станет ответчиком и будет отвечать по закону. Банк имеет право подать в суд, но у должника в этом случае есть право ходатайствовать в суде о применении срока исковой давности.

Гражданским Кодексом предусмотрен один нюанс – отсчет срока исковой давности прекращается, если между банком и должником подписано мировое соглашение по долгу. Если должник полностью расплатился в рамках такого соглашения после истечения срока давности, вернуть свои средства назад он уже не сможет.

Стоит помнить о том, что лучшим вариантом станет добросовестное выполнение своих обязательств по кредитам. Это обезопасит заемщика и его семью от неприятностей. В будущем в силу разных причин может потребоваться новый кредит, но из-за испорченной кредитной истории получить его будет уже невозможно.

Период действия

Поскольку неплательщик является стороной исполнительного производства, то он на равных правах с взыскателем имеет право участвовать в судебном процессе и совершать правомерные действия. В частности:

- Получить доступ к материалам, то есть может с ними знакомиться, делать необходимые копии, вносить дополнительные материалы, разъясняющие ситуацию, отдельные обстоятельства и так далее.

- Должнику принадлежит право вносить объяснения, приведения своих доводов, аргументированно возражать против предпринятых действий.

- Заявлять собственные ходатайства.

- Обжаловать приговор суда в установленные сроки.

- Предлагать мировое соглашение, договариваться с противниками.

Меры по взысканию задолженности могут проводиться с 6 утра до 10 вечера по будням.Место исполнения постановления зависит от того, кто признан ответчиком по делу — лицо физическое или юридическое.

Если должником признано физическое лицо, взыскательные меры будут проходить по месту фактического пребывания, постоянной регистрации или по месту нахождения каких-либо ценных вещей, если это юридическое лицо, тогда изъятие всего ценного будет проходить по юридическому адресу фирмы, возможно и в филиалах.

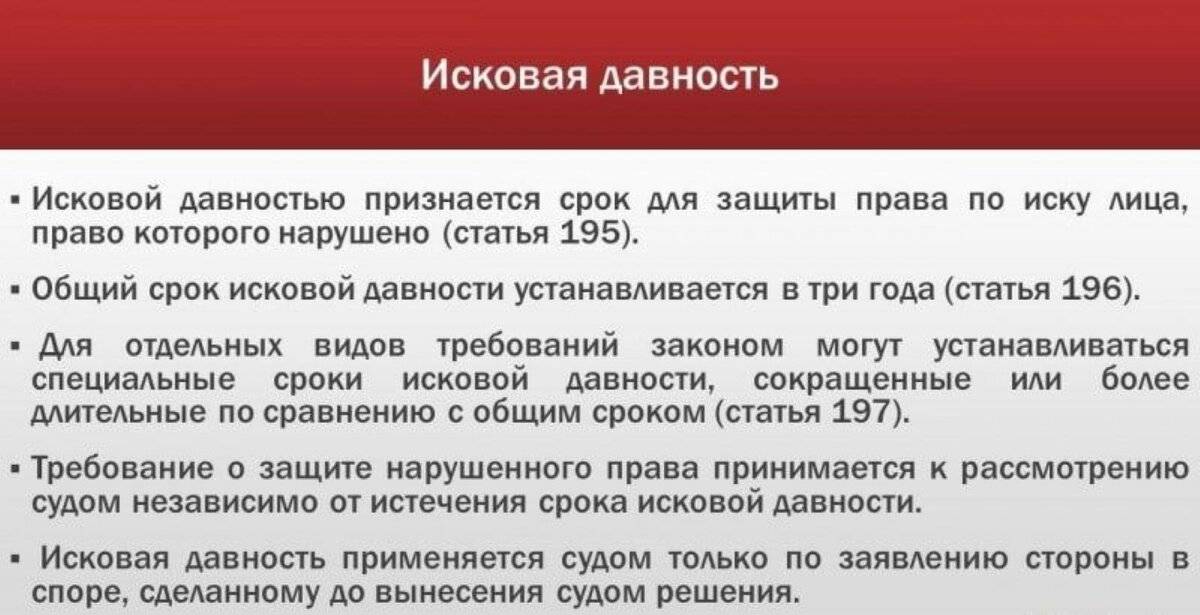

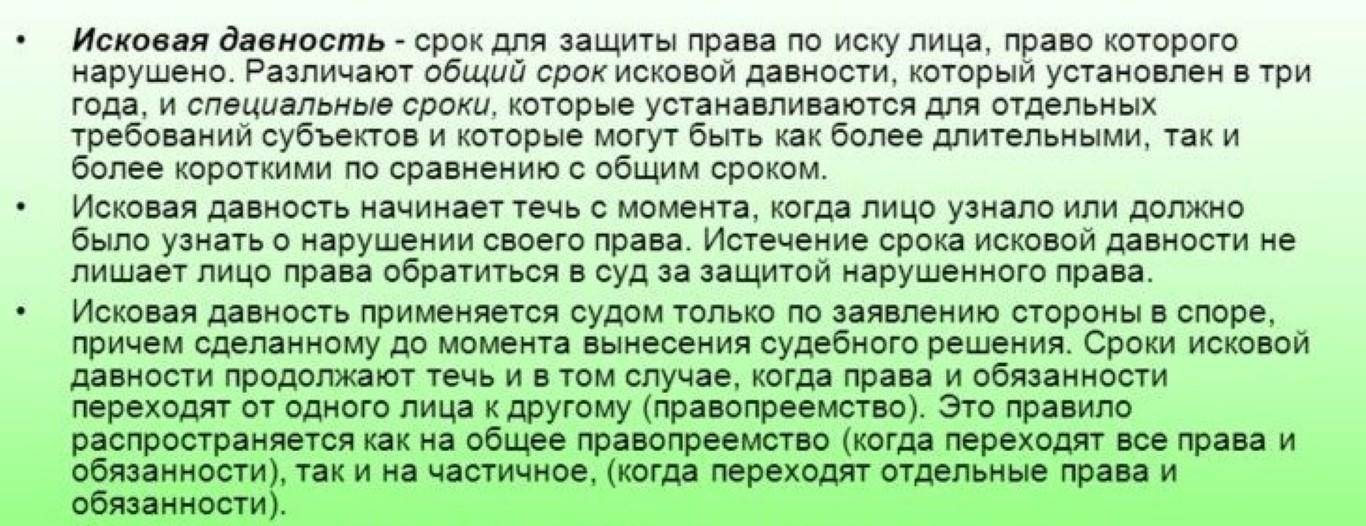

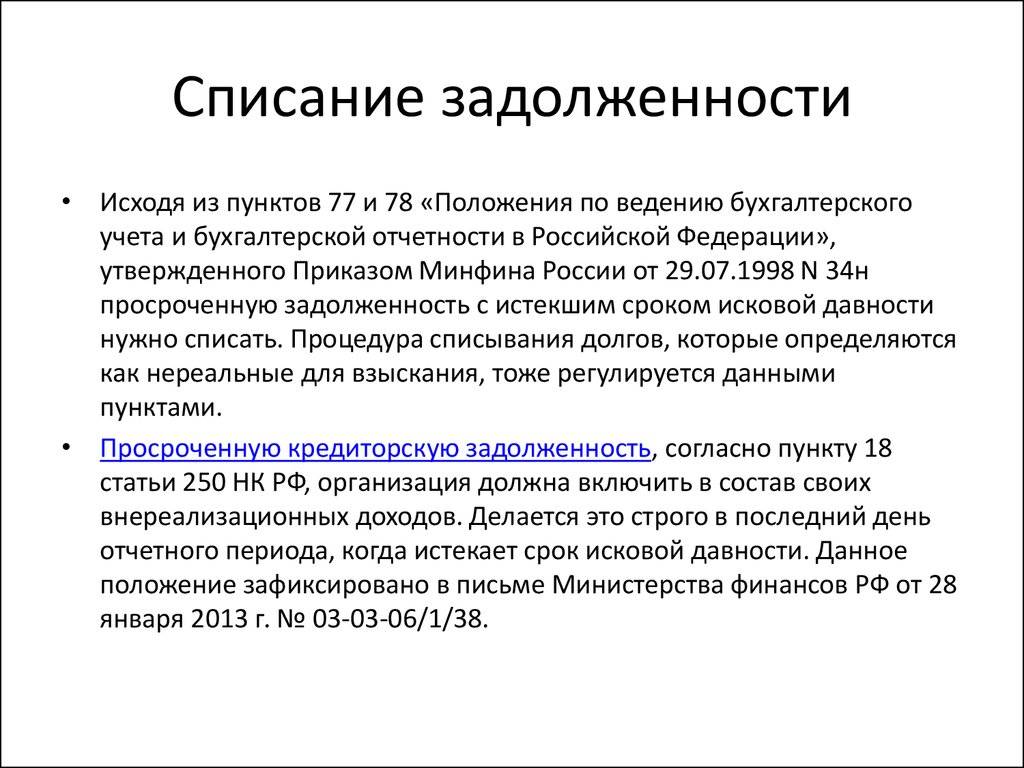

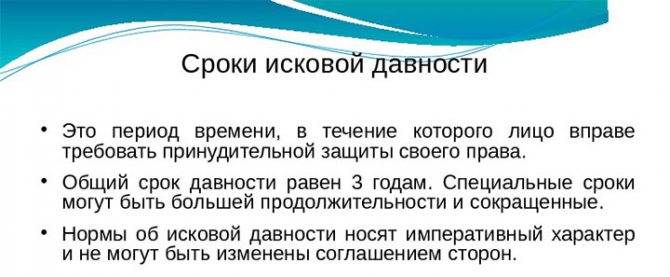

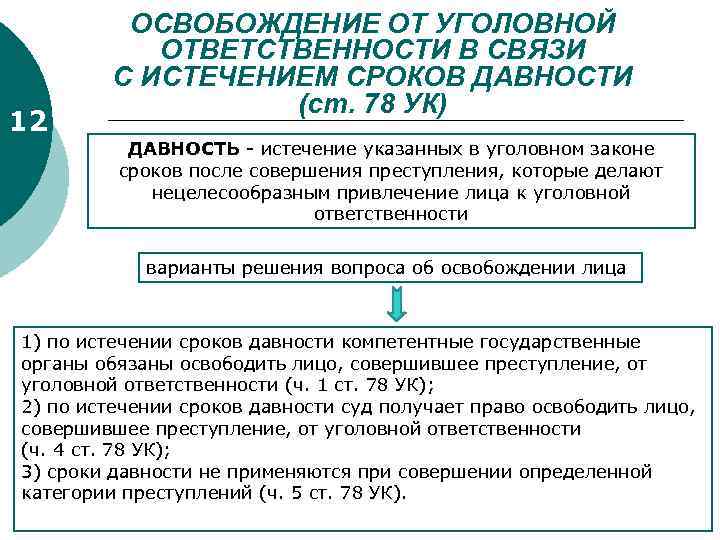

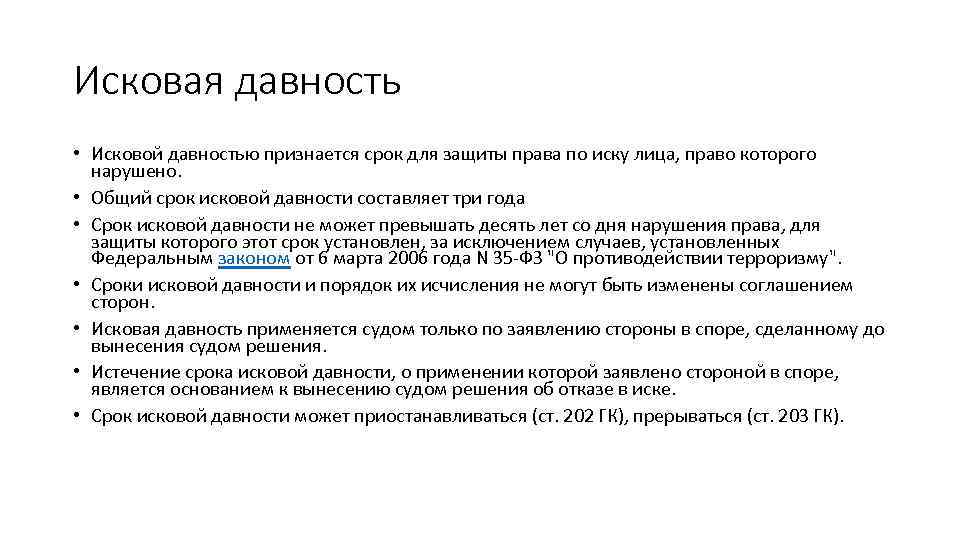

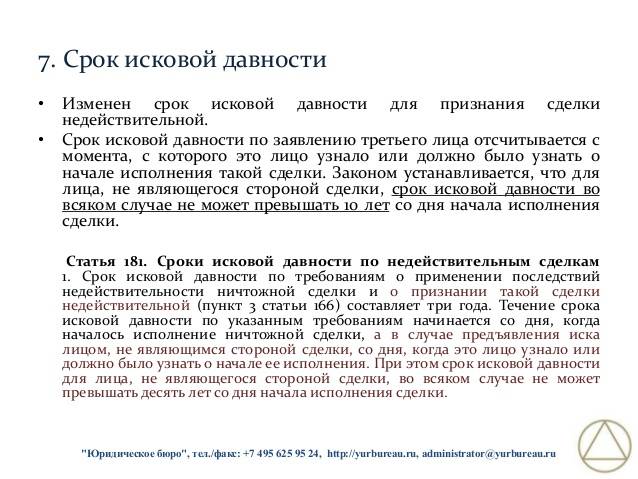

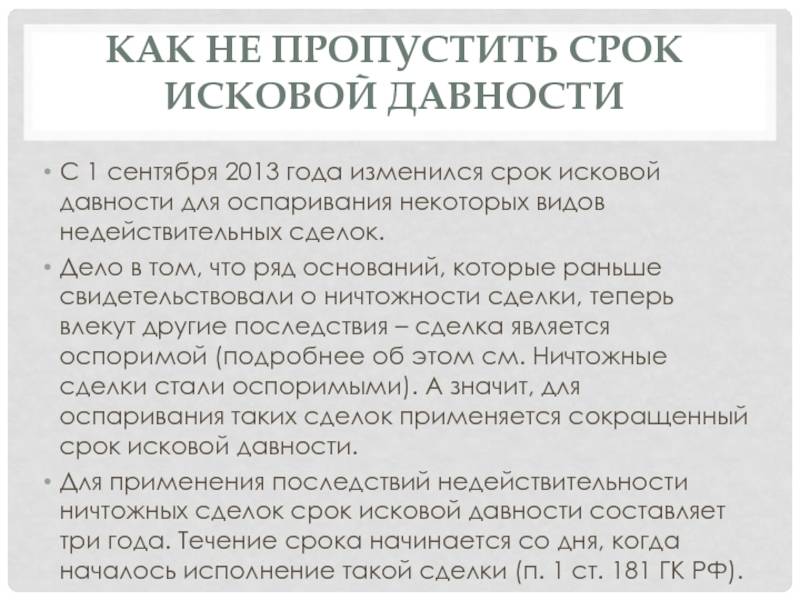

Срок исковой давности – промежуток времени, определенный для защиты интересов участников сделок, конституционных и гражданских прав физических лиц посредством обращения в суд. Порядок исчисления этого периода регламентирован главой 12 ГК РФ. Базовая длительность востребования долгов, удовлетворения претензий и разрешения споров составляет тридцать шесть месяцев.

В исключительных ситуациях срок может доходить до десяти лет, конкретный срок определяется индивидуально для каждого случая. Исчисление времени начинается с момента возникновения долга, вынесения решения в пользу истца, возбуждения исполнительного производства и т. д.

Допускается продление данного периода по инициативе заявителя через суд. Когда кредитор пропустил срок истребования долгов без уважительных причин, ходатайство о взыскании долга, защите прав не удовлетворяется.

Ст. 198 ГК РФ запрещает сторонам сделки заключить соглашение о переносе, продлении срока давности. Пропуск времени для судебного урегулирования спора не является основанием для отказа в приеме заявления. Переуступка прав, замена лиц в обязательствах никак не влияют на действительность иска. Например, у фирмы А существует долг перед компанией Б, момент возникновения долга зафиксирован документально в январе 2017 г. В июне А заключило договор цессии с предприятием С. Несмотря на это обстоятельство, срок никак не изменился.

Срок давности исполнительного производства призван защитить права и интересы пострадавших сторон

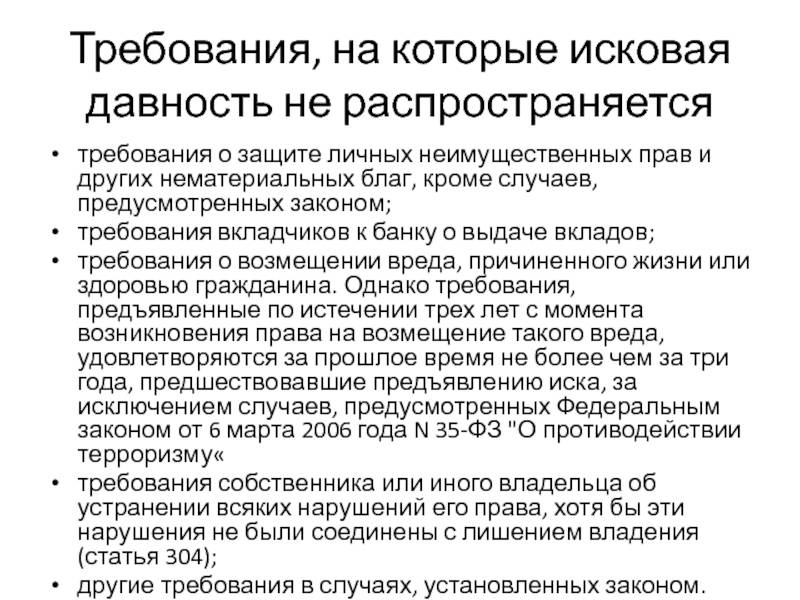

Нормы ГК РФ не распространяются на следующее (ст. 208):

- Неимущественные споры.

- Истребование вкладов в финансово-кредитных учреждениях.

- Возмещение вреда здоровью, жизни физических лиц.

- Восстановление прав пользования имуществом собственника и др.

Когда заемщик исполняет обязательства после окончания срока, возврат денежных средств будет невозможен. Например, Иванов оплатил долг по услугам ЖКХ в 2017 г., а срок иска истек в 2016 г. Платеж гражданину не вернут.

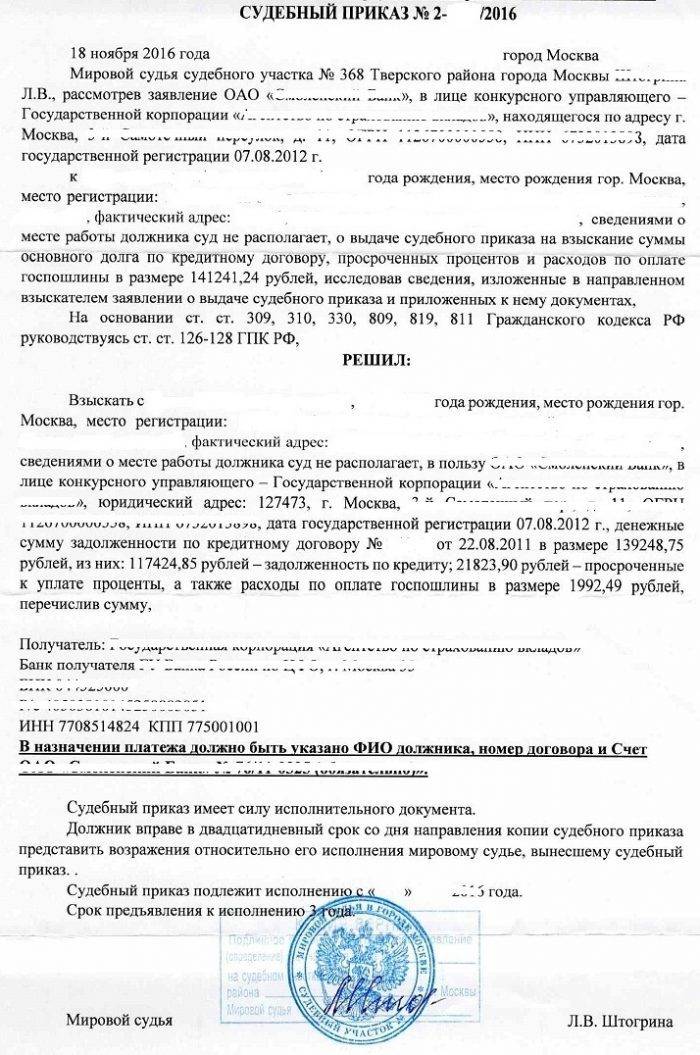

Срок давности по кредиту после решения суда

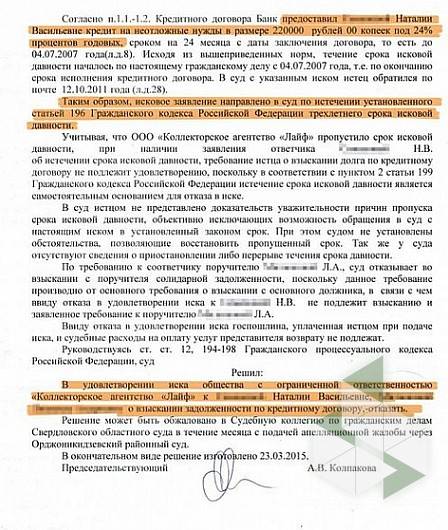

Данный правовой спор относится к старым договорам, когда нельзя было погасить заем досрочно без применения штрафных санкций. На данный момент, этот пункт отменен законодательно и больше не указывается в кредитном соглашении

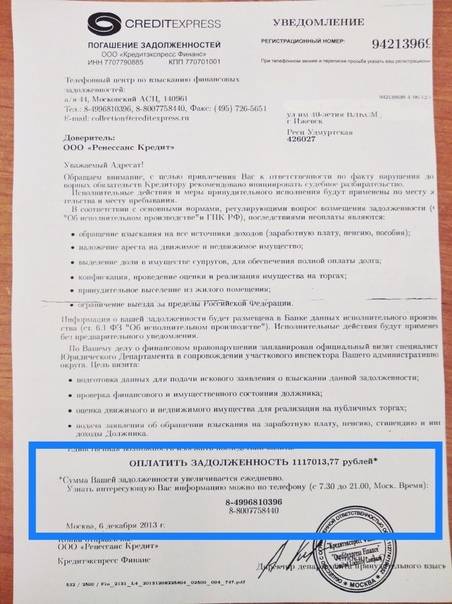

Уважаемые читатели! Важно! Проблемы, связанные с долгами, относятся к категории сложных дел. Проконсультируйтесь бесплатно со специалистами нашего «Правового Центра» Москва: 8 (499) 938-40-59 С-Петербург: 8 (812) 467-39-61 Однако, финансовые организации до сих пор пытаются получить прибыль со старых клиентов

Суды занимают позицию заемщиков, т. к. законодательство четко указывает на неправомерность действий со стороны кредиторов. Важно! Если банк препятствует погашению долга раньше срока, указанного в договоре, следует незамедлительно обратиться в суд.

Как долго сведения о долгах находятся на сайте ФССП России

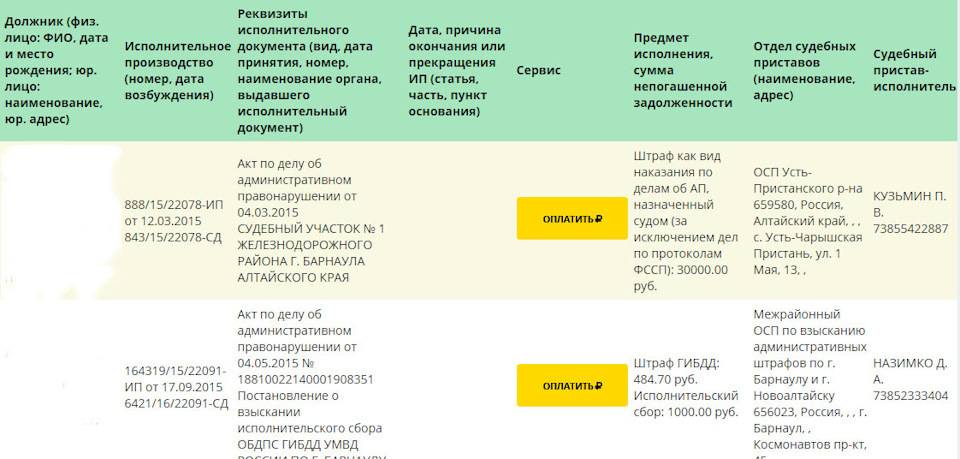

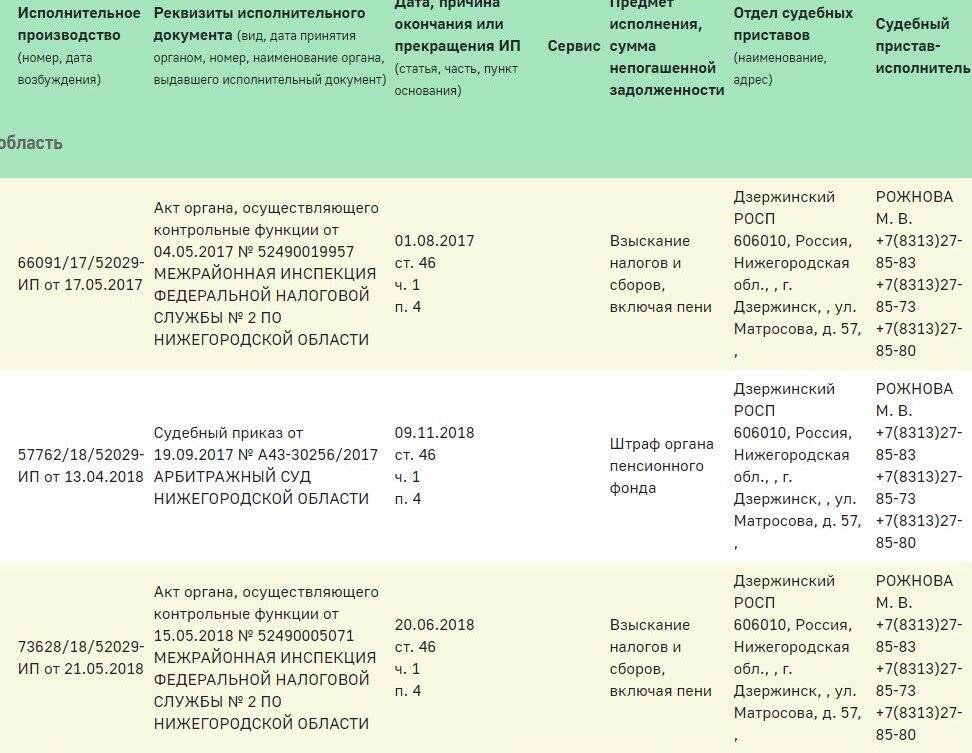

ФССП России ведет банк данных исполнительных производств. Этот ресурс доступен на официальном сайт судебных приставов. В нем находятся все исполнительные производства, подлежащие исполнению, т.е. задолженность по которым не оплачена, а также те исполнительные производства, которые не были исполнены по причине отсутствия у должников имущества, или должники по которым не были найдены.

Сведения о неоконченных исполнительных производствах сохраняются на сайте до их исполнения, а исполнительные производства, исполнение по которым не произведено и исполнительные документы возвращены взыскателю в связи с невозможностью исполнения, находятся в банке данных на протяжении трех лет. Таким образом, сколько времени висит долг на сайте у судебных приставов, зависит напрямую от активности должника, его готовности погашать задолженность и от способа окончания исполнительного производства.

По рассматриваемому вопросу можно сделать следующие выводы:

- законом установлен двухмесячный срок ведения исполнительного производства;

- если двухмесячный срок не пресекателен, то за его пределами пристав может продолжать совершать действия, направленные на взыскание долга;

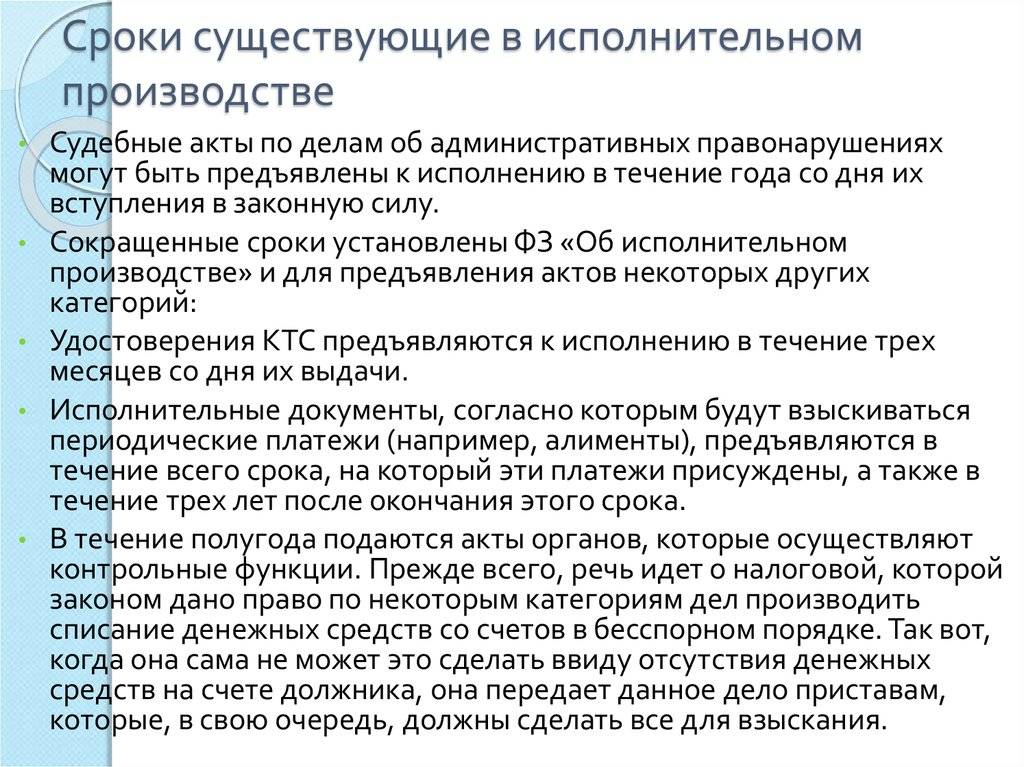

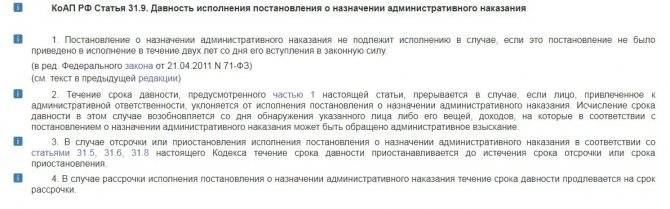

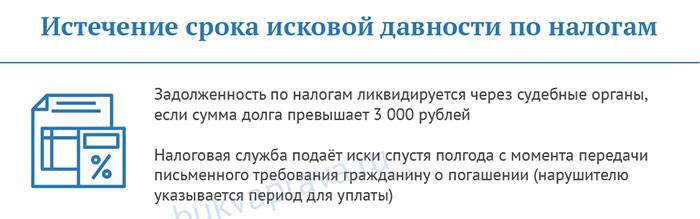

- для административных штрафов срок давности взыскания составляет два года;

- для остальных категорий исполнительных документов срок взыскания не ограничен;

- постановления судебного пристава действуют столько, сколько необходимо для их исполнения;

- если задолженность не взыскана, сведения о ней будут находится в банке данных исполнительных производств и доступны всем заинтересованным лицам.

Сколько длится исполнительное производство у судебных приставов?

- Вынести постановление о возбуждении производства пристав должен в течение 3 дней после получения соответствующего решения или иного документа.

- Должнику предоставляет срок 5 дней, чтобы добровольно рассчитаться с судебной задолженностью.

- Далее открывается исполнительное производство сроком на 2 месяца, но сроки могут продлеваться.

- В частности, если проводится розыск должника, его собственности, то вводится срок для розыска (до полугода, но с возможностью продления).

- После окончания розыска пристав восстанавливает сроки исполнительного производства (при розыске сроки прерываются).

Также учитываются следующие обстоятельства:

- пристав вправе откладывать работу по исполнительному производству на 10 дней, если он получил ходатайства от сторон;

- должник получил отсрочку или рассрочил выплату через обращение в суд;

- должник отсутствует: он лечится или находится за границей по уважительным причинам;

- должник получил исполнительные каникулы на законных основаниях.

Можно ли попросить у приставов отсрочку долга? Спросите совет юриста

Суть льготных исполнительных каникул заключается в следующем:

- подать заявление на каникулы могут пенсионеры с доходом ниже 2 МРОТ, а также юридические лица и ИП, отнесенные к малому и среднему бизнесу;

- каникулы можно получить при сумме долга до 1 млн. руб. (пенсионеры) и до 15 млн. руб. (малый и средний бизнес);

- пенсионеры могут получить льготу только по долгам перед банком и МФО, а организации и ИП — еще и по налогам и страховым взносам;

- каникулы заключаются в предоставлении рассрочки, во время которой приставы прекратят принудительное взыскание;

- если заявитель соответствует условиям и требованиям для получения каникул, пристав обязан вынести соответствующее постановление;

- льготная рассрочка может применяться только по производствам, возбужденным до 1 октября 2020 года.

Для предприятий и ИП необходимо подтвердить включение в реестр малого и среднего бизнеса (его ведет ФНС), а также нужно подтвердить факт, что основной вид деятельности предприятия относится к отраслям, наиболее пострадавшим из-за коронавируса. Список ОКВЭД по таким отраслям размещен на сайте правительства РФ.

При наступлении описанных обстоятельств исполнительное производство приостанавливается или продлевается.

Есть уважительная причина, по которой вы не оплатили долг по исполнительному листу?

Как действуют приставы, когда получают исполнительный лист

Пристав является исполнителем в отношении нарушителей и должников. Действовать он должен поэтапно:

- Получить исполнительный лист от кредитора.

- Возбудить производство по данному делу.

- Осуществить поиск нарушителя или должника.

- Доставить должнику уведомление о возбуждении производства в отношении него в срок до 5ти дней. Это можно сделать лично или отправить уведомление с помощью почтовой связи на адрес регистрации или на работу.

Образец жалобы на бездействие судебных приставов

В документе, уведомляющем о заведении исполнительного дела, указывается полная и детальная информация:

- сведения о должнике;

- сведения о кредиторе;

- сумма задолженности;

- реквизиты счета для перечисления долга;

Если через два месяца после вынесения решения долговая сумма так и не погашена, то она будет взыскивать принудительно с помощью ареста счетов, банковских карт, описи имущества, которое можно продать в счет задолженности. Есть и другие способы заставить должника, попавшего под производство судебных приставов выплатить задолженную сумму.

Например, ограничивается выезд за пределы российской Федерации. Из страны его попросту не выпустят в зарубежную командировку или в отпуск за границу. Водителя, владеющего транспортным средством, могут ограничить в праве управления им до тех пор, пока он не выплатит весь долг.

Мнение эксперта

Голубев Денис Петрович

Юрист с 7-летним стажем. Специализация – гражданское право

Автор десятков статей в СМИ

Важно знать, что в Российской Федерации только Сбербанк предоставляет информацию судебным приставам о средствах на счете, а также право списания с них денежных сумм в пользу кредитора. Денежные суммы, которые находятся на счетах и картах в других Банках, приставы не могут проверить или списать для оплаты долга или штрафа.

Лист исполнения, который выдается после вынесения судом окончательного решения, доставляется приставам самим заимодавцем.

Должник может не получить официальное уведомление о том, что в отношении него заведено исполнительное производство. В этом случае, когда он об этом узнает, может оформить жалобу на пристава с требованием отмены начисленной финансовой санкции в виде исполнительного сбора.

После проверки действий пристава будет выяснено, проводилось ли надлежащее уведомление ответчика. То есть, выясняется, было ли отправлено должнику заказное письмо, которое мог получить кто-то из родственников, проживающих с ним в одном жилом помещении. Если оказывается так, что должнику уведомление было отправлено, то его требования будут считаться необоснованными, даже если он это уведомление не видел.

У должника существует возможность договориться с приставами и написать заявление о рассрочке оплаты. Это ему даст возможность оставить в собственности имущество и сохранить счета, чтобы с них не удерживались денежные суммы. Многие выбирают этот способ расчета с кредитором, так как обе стороны несут минимальные потери.

Работа пристава по исполнительному производству считается законченной, когда долговая сумма, обозначенная в исполнении, полностью погашена. Официально это можно назвать окончанием дела фактическим исполнением. То же самое происходит в тех случаях, если у ответчика нет ни денежной суммы, ни имущества, которое можно арестовать и продать для погашения долга, или в случае истечения срока давности по исполнительному производству.

Срок давности для предъявления документов на взыскание

Выдача взыскателю решения суда и исполнительного листа не означает, что он может предъявить их для исполнения в любое время по своему усмотрению. Принцип добросовестного поведения участников судебных дел никто не отменял, поэтому законодательство содержит четкий пресекательный срок для направления документов в органы ФССП.

В соответствии со ст. 21, ст. 22 Закона № 229-ФЗ общая норма к исполнительным документам такова: необходимо предъявить исполнительный лист приставам в течение трех лет. Именно в этот промежуток времени взыскатель должен реализовать свое право на предъявление документов, если рассчитывает вернуть долг. Предъявление документов за пределами указанного срока будет являться основанием для возврата документов взыскателю.

Применение установленного законом срока имеет важные особенности:

- течение срока начинается с момента вступления в силу судебного акта и выдачи исполнительного листа;

- по истечении трех лет исполнительные документы не будут приняты на исполнение в ФССП;

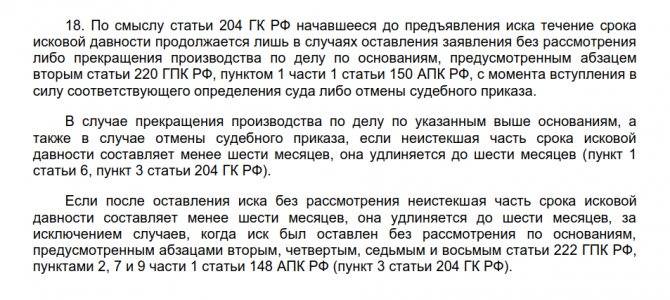

- предъявление исполнительных документов в службу приставов приостанавливает течение трехлетнего срока.

Важно! Как только исполнительный лист предъявлен в ФССП, трехлетний срок давности прерывается на весь период проведения процессуальных действий. Если документы будут возвращены приставом, течение срока возобновляется, а его приостановление возможно только в случае повторного направления в ФССП

Исключение составляют судебные акты, акты иных органов по делам об административных правонарушениях, которые можно направить приставам в течение двух лет.

Правило о трехгодичном сроке предъявления документов позволяет избежать недобросовестного отношения взыскателя в отношении должника.

Трехлетний срок в равной степени распространяется на все виды судебных актов, в том числе на взыскание задолженности по кредитам. Поэтому банк или иная кредитная организация, нарушившая указанный срок, не имеет права требовать принудительного возврата долга.

Означает ли это, что и приставы могут осуществляться свои действия только в пределах трехлетнего срока? В этом случае должнику нужно знать следующие особенности исполнения судебных решений:

- при поступлении исполнительного листа сотрудники ФССП обязаны проводить процессуальные действия вплоть до полного взыскания долга, установленного судом;

- даже если исполнительное производство длиться более трех лет, это не является основанием для возврата документов взыскателю;

- юридическим основанием для прекращения исполнительного дела может выступать только полное взыскание долга или составление акта о невозможности взыскания.

Перечень оснований для окончания исполнительного производства, предусмотренных ч. 1 ст. 47 Закона № 229-ФЗ, является исчерпывающим:

- исполнение требования;

- возвращение документа заявителю;

- истечение срока давности;

- перенаправление документа (в том числе по причине признания должника банкротом/ликвидации должника – юридического лица).

Во всех случаях производство считается оконченным, но это не свидетельствует о том, что задолженность, если она не была взыскана, так и останется непогашенной.

Сложность в определении срока давности может возникать в случаях, если документы неоднократно возвращались взыскателю и вновь направлялись в ФССП. Закон устанавливает интервал между предъявлениями – должно пройти более шести месяцев со дня окончания применения принудительных мер приставом и вынесения им соответствующего постановления.

Чтобы соблюсти свои интересы и исключить случаи предъявления исполнительных документов за пределами трехлетнего срока обратитесь за помощью к юристу. Своевременное обращение к опытному специалисту по защите прав должников позволит избежать необоснованного взыскания. Изложите свою ситуацию в форме обратной связи или позвоните нам по указанным телефонам и мы сможем найти решение для урегулирования вашей проблемы.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует – напишите в форме ниже

Пропуск сроков: последствия для сторон

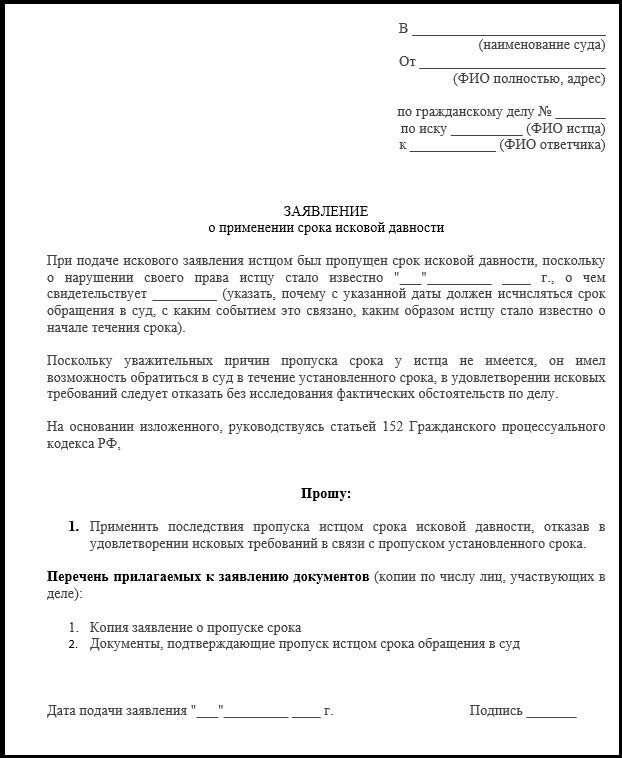

Если на момент получения листа и заявления от взыскателя пристав установит пропуск срока давности, он обязан вынести постановление об отказе в возбуждении производства. Поэтому взыскателю придется доказывать, что он ранее использовал иные легальные способы взыскания и срок прерывался. Также есть возможность обратиться в суд для восстановления срока, если это было вызвано уважительными обстоятельствами. Ниже рассмотрим последствия пропуска срока для обеих сторон производства, способы защиты их интересов.

Подробнее о восстановление срока мы поговорим ниже.

Для взыскателя пропуск срока давности означает, что он не сможет требовать возбуждения дела и принудительного удержания долга. По этой же причине документы будут возвращены из банка или с места работы должника. Чтобы избежать таких последствий, воспользуйтесь нашими рекомендациями:

- получайте исполнительный лист сразу, как только решение вступит в силу, не «дарите» должнику несколько месяцев;

- если нет гарантий, что должник добровольно рассчитается по обязательствам, сразу подавайте исполнительный документ на удержание;

- направляйте заявление и лист в банк или по месту работы должника только в крайнем случае (даже если документы примут, взыскателю придется самостоятельно контролировать правильно удержаний и своевременность перечислений);

- обращаясь в банк, по месту трудоустройства обязанного лица или в ФССП, всегда храните доказательства с датами (почтовую квитанцию, второй экземпляр с отметкой о получении);

- отзывайте документы только в крайнем случае, так как это резко уменьшит срок давности;

- всегда проверяйте причины и обстоятельства, по которым специалист ФССП вернул лист и окончил дело;

- если пристав сделал отписку без совершения действий по взысканию, сразу подавайте жалобу.

Не рекомендуется идти на поводу у должника, просящего отозвать лист с обещанием быстро рассчитаться. Это может оказаться попыткой затянуть срок отдачи долгов, а отзыв документов не позволяет прервать общий срок давности. Не стоит забывать, что должник, обещающий быстрый расчет, может легко это сделать и в ходе производства.

Предлагаем ознакомиться: Усыновление новорожденного ребенка (удочерение) 2019

Если пристав видит по исполнительному листу, что с момента вступления решения в силу прошло три года, он наверняка вынесет постановление о возврате документов и об отказе возбуждения дела. В этом случае можно сразу представить копии заявлений, подтверждающих перерыв срока. Если пристав отказался принять такие доказательства, нужно подавать жалобу в административном или судебном порядке.

Восстановить срок давности для предъявления листа или приказа достаточно сложно. Подразумевается, что трех лет, предусмотренных Законом № 229-ФЗ, достаточно для реализации взыскателем своих прав. О том, как использовать такой вариант защиты, расскажем ниже.

Что делать должнику

Для должника истечение срока давности будет «подарком», позволяющим избежать ответственности по обязательствам. Проверить этот факт можно путем сравнения даты вступления в силу решения суда или выдачи приказа с содержанием исполнительного документа. Информацию о реквизитах листа или приказа можно уточнить из постановления пристава, либо из материалов дела в ФССП.

Если пристав в нарушение закона принял заявление и документ с пропущенным сроком, должник вправе подать жалобу. Адресовать ее нужно в порядке подчиненности, т.е. вышестоящему сотруднику ФССП, либо в суд. Если не обжаловать постановление и действия пристава, удержание будет проходить по общим правилам.

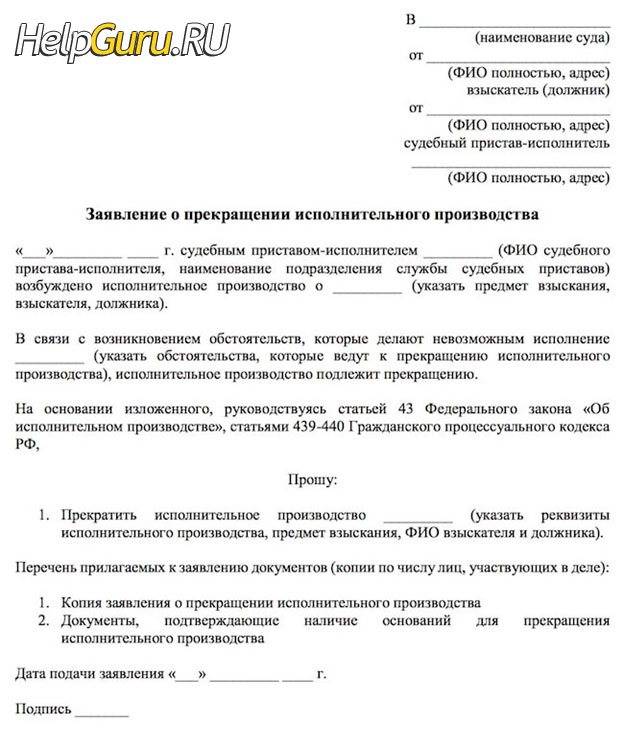

Последствия прекращения производства

Срок взыскания у судебных приставов отсчитывается с момента первой просрочки. С этого времени заемщики сталкиваются с рядом неудобств:

- на телефонный номер постоянно будут поступать звонки от работников ФССП с требованиями выплатить задолженность;

- если должник официально трудоустроен – удержат 50% с зарплаты, поэтому лучше найти неофициальную работу;

- наложат арест на банковские счета по судебному решению;

- имущество неплательщика будет арестовано.

После прекращения исполнительного производства пристав обязан документально снять все ограничения принудительного характера, наложенные на должника. Если после погашения задолженности прошла неделя и пристав-исполнитель не содействовал снятию ареста с банковского счета должника, а автомобиль или другое имущество последнего все также находится под арестом – стоит обратиться в вышестоящую инстанцию, например, пожаловаться прокурору на неправомерные действия сотрудника ФССП.

Согласно ФЗ 229 копии постановления должностного лица направляются в суд, кредитору и лицу, которое удерживало выплату денежных средств. Займодавец не имеет право повторно обращаться в суд с иском о взыскании долга по тем же самым основаниям, если исполнительное производство было прекращено.

Даже по истечению срока давности у судебных приставов займодавец имеет право требовать взыскать средства с неплательщика, но на практике кредиторы нередко прощают заемщика. Когда сумма небольшая, истек срок давности, дебитор умер и у него не осталось платежеспособных наследников – именно в таких ситуациях займодавцу приходится смириться и простить задолженность.

Как получить исполнительный лист

Для его получения нужно сначала дождаться вступления решения в законную силу. Иначе документ будет считаться ничтожным, не подлежащим к исполнению, и его отзовут. Но есть исключение – когда решение суда должно исполняться немедленно, сроки выдачи документа по гражданскому делу сокращаются до одного дня (например, в случае с алиментами).

Также стоит отметить, что обязанности по этой бумаге могут налагаться не только на одну из сторон, но и на третье лицо. Например, суд может обязать бухгалтерию предприятия, где работает должник, ежемесячно удерживать из его заработной платы денежные средства и перечислять кредитору задолженность.

В вопросах взыскания задолженности бывает важен каждый день. Поэтому лучше самостоятельно получить исполнительный лист, обратившись в суд, который вынес решение.

Он выдается по требованию лица, в пользу которого вынесено судебное постановление. Таким лицом может быть как истец, выигравший в суде, так и ответчик, если исход дела был в его пользу. Поэтому в ряде случаев ответчик может также запрашивать у суда этот документ — например, чтобы взыскать с истца сумму расходов, потраченную им на судебные издержки. Право на получение принадлежит самому взыскателю, а также его доверенному лицу при наличии у него нотариальной доверенности.

Процедура выдачи может иметь ряд особенностей, связанных с работой того или иного суда. Обычно она занимает незначительный промежуток времени со дня принятия судебного постановления (примерно две недели).

Можно воспользоваться правом, предусмотренным ст. 428 ГПК РФ, и ходатайствовать о направлении судом исполнительного листа напрямую в службу судебных приставов исполнителей.

В каких случаях банк обязан списать долг

Законодательно установлено несколько причин, по которым банк обязан списать долг. В частности, это такие причины:

- смерть заемщика или признание его без вести пропавшим. Долг будет списан, если имущество заемщика (вместе с долгами) никто не унаследует;

- невозможность найти должника, если кредит был оформлен на чужое имя (это считается уголовным преступлением, если факт мошенничества подтвердится – банк обращается с заявлением в правоохранительные органы);

- наличие решения суда об освобождении заемщика от обязательств (это возможно при банкротстве заемщика, истечении срока давности, признании судом сделки недействительной и т.д.);

- отсутствие у должника имущества и официальных доходов, за счет взыскания которых можно погасить долг.

Банки понимают, что отсутствие платежей по кредиту далеко не всегда связано с недобросовестностью заемщика. Нередко заемщик не может платить по кредиту из-за форс-мажорных обстоятельств:

- потеря постоянного места работы;

- проблемы со здоровьем, вплоть до получения инвалидности;

- для предпринимателей – проблемы с бизнесом.

Банк рассматривает каждый такой случай индивидуально. Если в результате окажется, что заемщик не платит по уважительной причине, то законодательством предусматриваются некоторые варианты списания оставшейся суммы долга.

Стоит учитывать, что даже после списания долга в базе данных банка и в бюро кредитных историй такой заемщик будет проходить как неплатежеспособный. Новый кредит получить ему, скорее всего, не получится. Проблемы могут возникнуть и при приеме на работу.

Многие банки при оформлении потребительских кредитов предлагают (а чаще всего – навязывают) страховку по кредиту. Это должно обезопасить кредитора в случае признания судом должника неплатежеспособным. Но чаще всего страховка оформляется на случай тяжелой травмы или смерти заемщика, реже – на случай потери работы. Страховка – это дополнительный инструмент защиты интересов банка, и на взаимоотношения с заемщиком не влияет.

Альтернативные варианты списания долга

Помимо срока давности, кредитные организации могут списывать задолженность и в некоторых других случаях:

- Частичное уменьшение обязательств по обоюдному согласию обеих сторон. При успешном ведении переговоров с банком есть вероятность списать до 75% суммы просроченной задолженности. Этот вариант привлекателен еще и тем, что банк не подаст в суд на такого заемщика.

- Можно списать начисленные суммы пени и штрафных санкций, если они больше 50% суммы кредита. В подобных случаях суд обычно становится на сторону должника.

- Реструктуризация – дополнительное соглашение между банком и заемщиком. Банк может снизить сумму ежемесячного платежа, если заемщик не в состоянии платить по графику (если он попал в сложную жизненную ситуацию). При этом увеличится срок выплаты кредита. Реструктуризация доступна как для потребительских, так и для ипотечных кредитов при общей сумме задолженности более 500 тысяч рублей.

- Кредитные каникулы – еще один вид уступки со стороны банка. Заемщику дается возможность отсрочить платежи по кредиту на определенный срок. В скором времени эта норма будет работать на законодательном уровне – ипотечные заемщики смогут приостановить платежи на срок до 6 месяцев.

Рефинансирование, как способ мирного урегулирования проблем с банком

Рефинансирование предполагает получение нового кредита, которым погашаются предыдущие кредиты. При рефинансировании заемщик обычно получает более выгодные условия, чем по имеющимся у него кредитам.

Вариант с рефинансированием имеет ряд преимуществ:

- За счет увеличения срока кредитования снижается сумма ежемесячного платежа.

- Несколько кредитов можно заменить одним и сэкономить время и деньги при ежемесячной оплате.

- Банки для рефинансирования, как правило, предлагают более низкие процентные ставки.

- Полученной от рефинансирования суммой можно единоразово погасить все старые долги и больше не платить никакие штрафы и пени.

Рефинансировать можно любые кредиты. Обязательное условие – заемщик должен вносить ежемесячные платежи без задержек в течение как минимум полугода, а до истечения срока кредитования должно оставаться не меньше 3 месяцев.