Бонусные программы и спецпредложения

Кроме того, что кредитная карта ВТБ24 многофункциональная, она ещё отличается массой различных бонусов. Это скидки, баллы с покупок и сниженные процентные ставки. Если говорить о программе «Кэшбэк», то условия пользования предусматривают несколько интересных спецпредложений. Ниже представлены наиболее выгодные из них:

- «Путешествия» — в данном случае клиент активно пользуется картой, приобретает товары или оплачивает ей услуги и копит баллы (мили). Зачисление накоплений на счёт ВТБ производится через 1 месяц после совершения покупок, а потратить мили можно на авиа или ЖД билеты, а также на бронь гостиницы во время путешествия.

- «Коллекция» — накопленные бонусы возможно обменять на товары, представленные в каталоге «Коллекция». Их начисление производится за оплату услуг и товаров в магазинах-партнёрах. На личном бонусном счёте баллы отображаются через 21 день, после чего их можно тратить по своему усмотрению.

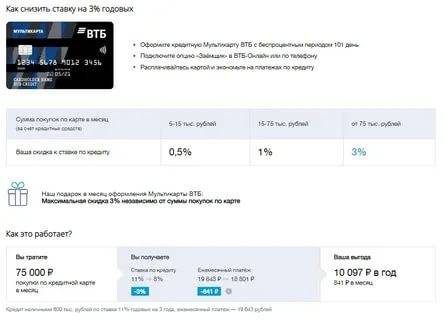

Ещё одно выгодное предложение, которое подразумевают условия пользования — понижение процентной ставки. Скидка зависит от того, насколько активно держатель карты пользуется заёмными средствами.

Пример расчёта бонусов: Если покупка товаров при помощи кредитного лимита составила от 5 до 15 тыс. руб/мес., процент снижается на 0,5%. При сумме свыше 75 тыс. руб/мес. ставка будет ниже на 1%. Истратив за месяц свыше 75 тыс. руб., клиент получает возможность использования займа со скидкой 3% от установленной процентной ставки.

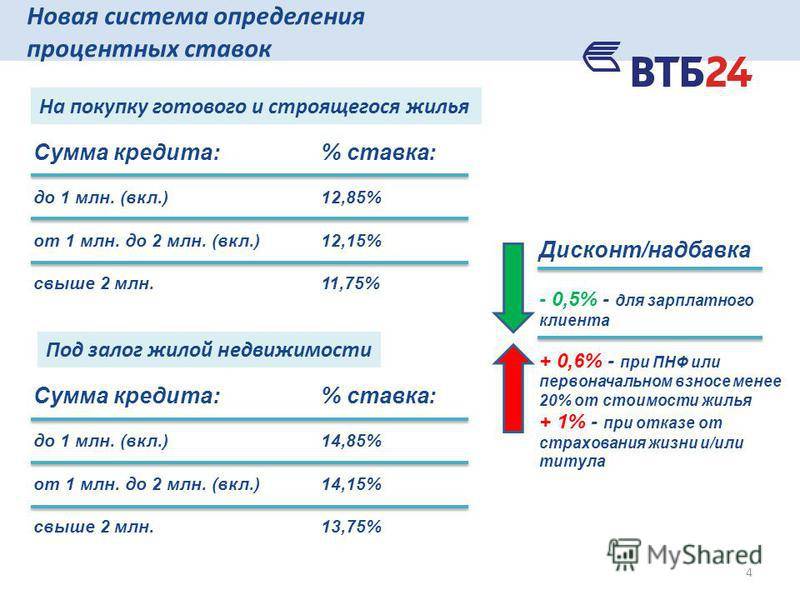

Обстоятельства, уменьшающие ставку

Для начала коротко порассуждаем о том, что значит низкая процентная ставка применительно к современным потребительским кредитным продуктам банка ВТБ 24, к какой величине нужно стремиться? На сегодняшний день банк самым лучшим своим клиентам обещает потребительский кредит под 11,9% годовых. Много это или мало? Процент довольно низкий, если сравнивать с предложениями других банков, хоть и не рекордный.

Максимальная процентная ставка в рамках потребительского кредитного продукта – 19,9% годовых. Разброс приличный и мы будем стремиться получить 11,9% годовых. Для начала внимательно посмотрим на условия предоставления низкой процентной ставки.

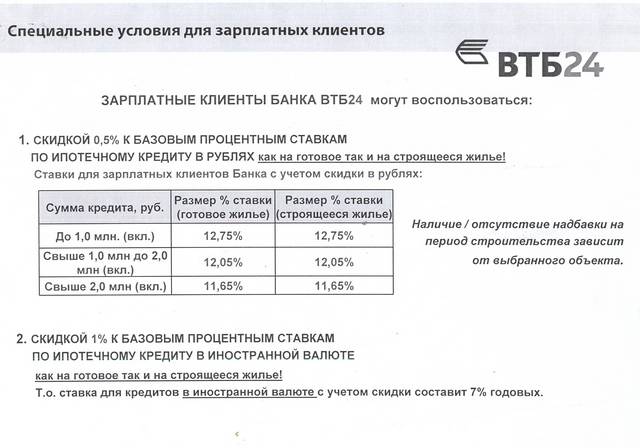

- Если заявитель получает зарплату через ВТБ 24, он претендует на кредит со ставкой от 11,9% годовых. Если же он не является зарплатным клиентом, минимальная ставка 12,5% годовых.

- В том случае, если клиент оформляет потребительский кредит на сумму свыше 500 тыс. рублей, он получает фиксированную ставку 11,9% годовых.

- Если заявитель стал участником акции «Семейные ценности» он имеет возможность получить ставку 11,9% годовых, а по истечении 3-х лет ставка будет снижена на 5 пунктов.

- Если заявитель имеет высокий кредитный рейтинг, он может рассчитывать на заем с минимальной процентной ставкой.

Теперь давайте разбираться. Чтобы претендовать на самую низкую процентную ставку в ВТБ 24, надо стать их зарплатным клиентом. Делается это просто. Идете в бухгалтерию предприятия, на котором работаете, и пишете заявление на выдачу зарплаты на карту ВТБ 24. Если такой карты у вас пока нет, значит, сначала заведите ее. Как только получите зарплату на карту ВТБ 24, можно писать заявление на кредит. Гарантий, что вам установят самый низкий процент, нет, так как при принятии решения роль сыграют и другие факторы, но шансы ваши повысятся в разы.

Большую роль будет играть сумма кредита. Если вам нужен крупный заем на сумму свыше 500 000 рублей, можно даже и зарплатным клиентом не становиться. Банк и так предложит вам 11,9%.

В программе «Семейные ценности» могут участвовать молодожены, которые вступили в брак не ранее чем год назад. Если они успевают оформить кредит, пока их браку не исполнился год, они становятся участниками программы. Первые три года они выплачивают кредит по утвержденной процентной ставке. Если по истечении 3-х лет они не разведутся, банк ВТБ 24 уменьшит ставку на 5% и доплачивать кредит они будут под минимальный процент.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Программа «Семейные ценности» будет работать до 31 мая 2018 года с возможностью продления.

Ну и самое главное. Взять кредит в банке ВТБ 24 под маленький процент может только клиент с высоким кредитным рейтингом. Что это означает? А это значит, что для оформления займа клиент должен иметь положительную кредитную историю, иметь хороший подтвержденный доход с постоянным местом работы и не иметь серьезных обременений. Если кредитный рейтинг заемщика низкий, то и низкого процента ему не видать!

Уменьшение ставки при подаче заявки

Ну и еще один фактор, который влияет на утверждаемую процентную ставку по кредиту – способ подачи заявки. Клиенты почему-то забывают об этом и напрасно, ведь именно способ подачи заявки на потребительский кредит поможет сэкономить минимум 0,5%.

Если вы внимательно прочтете условия получения низкой процентной ставки по потребительскому кредиту на сайте ВТБ 24, вы поймете, о чем идет речь. Если вы по старинке пойдете подавать заявку на кредит в отделение банка ВТБ 24, вам будет предложен минимальный процент – 12,5 (при сумме займа в 500 000 и более), а если сумма займа будет от 100 000 рублей, ставка будет от 12,9% годовых. На ставку 11,9% годовых можно рассчитывать только при подаче заявления на заем через сайт организации (онлайн-заявка) или через центр обслуживания ВТБ 24.

В том случае, если у вас, кроме оформляемого в ВТБ 24 кредита, есть еще и ипотека, вы можете рассчитывать на фиксированную процентную ставку – 12,5% годовых. Наличие ипотеки обязательно указывается в анкете. Ипотека не обязательно должна быть взята в ВТБ 24, так что не скрывайте ничего.

Классификация.

В реальности карта стала чудесной альтернативой привычному кредитному займу. Данная услуга предлагается многими кредиторами. И обозначенная кредитная организация кредитную карту предлагает по одним из лучших правил. Кредитная карта поможет вам расплачиваться за приобретения, обналичивать деньги, а также применять дополнительный сервис. Об этом более развёрнуто мы поговорим ниже.

Условия обретения кредитной карты:она разрешается к получению для тех заёмщиков, которые непрерывно трудоустроены и имеют хорошую кредитную репутацию. Можно заказать моментум, классик и голд пластик.

Какие условия использования у пластика? Условия созданы для наибольшего удобства потребителей. Именно для них была сделана функция отслеживания остатка на счёте и задолженности. Для этого кредитное учреждение внедрило опцию извещений с участием сообщений. Условия использования кредитной карты можно узнать на интернет площадке кредитора. Там доходчиво предложены все необходимые данные.

Многих интересует способ обретения карты. Для этого следует прийти в филиал компании. Более развёрнуто о том, как обрести кредитную карту, мы с вами поговорим ниже. А сейчас следует отметить, процедура обретения занимает около четырнадцати дней. Однако, следует отметить, что кредитные карты обозначенного кредитора выдаются в промежутки времени, предложенные для каждого региона. Вносить средства на пластик можно не только в филиалах компании, но и посредством терминалов или банка онлайн. При отсутствующем вовремя обязательном платеже, накладывается штраф, размер которого обозначено в подписанном договоре. Данный период обычно рассчитывается с того самого дня, когда была совершена покупка. Следует отметить, что получить кредитную карту обозначенного кредитора можно с тем числом опций, которые вам необходимы. Именно с видом на них будут формироваться условия ежегодного сопровождения. Теперь наступил момент, ознакомить вас с тем, каких типов бывают кредитные карты у обозначенного кредитора. Приступим к ознакомлению.

Кредитная карта от обозначенного кредитора может быть одного из нижеприведённых видов.Это стандарт,голд и платинум карта. Какая из обозначенных карт наиболее приемлема? Наверное, для этой задачи просто не может быть однозначного решения. Изюминка в том, что все они отличаются. Следует отметить, что карточка от этого кредитора различается в преимуществе своим пределом. Таким образом, мы имеем следующие цифры:

- Стандарт. Предел до 299ООО рублей. Процент от 28%

- Голд. Предел до 750000рублей. Процент от 26%

- Платинум. Предел до 10000000рублей. Процент от 22%

Уникальная опция выбора ежемесячных бонусных опций

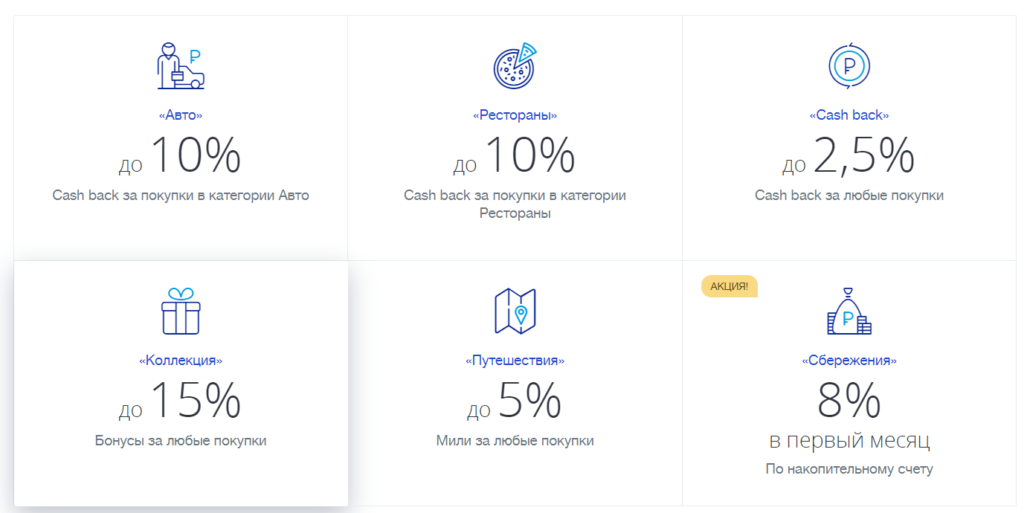

Для пользователей кредитной мультикарты предусмотрена уникальная опция бонусов. В качестве бонуса держатели могут выбрать один из шести вариантов. К одной мультикарте можно подключить только одну опцию. Клиенты могут выбрать их в зависимости от собственных потребностей.

- Опция «Путешествия» позволяет владельцам карт получать на карту бонусы, которые называются милями — их можно поменять на то, что пригодится в путешествиях. Это могут быть билеты для поездок, с помощью миль возможно бронировать гостиничные номера и автомобили.

- «Коллекция» — опция, с помощью которой можно накопить бонусы для обмена на различные товары.

- «Авто» поможет заплатить за парковки и горючее.

- «Рестораны» — бонусы для оплаты билетов на культурные развлечения.

Используя кредитную мультикарту, можно без проблем менять или отключать опции. Это допускается сделать раз в месяц, услуга бесплатная. Клиенты могут обратиться с этим вопросом непосредственно в банк или решить проблему при помощи кол-центра.

Что еще важно знать о кредитной карте ВТБ

На протяжении одной недели после того, как вы получите кредитную карту ВТБ, снятие наличных, перевод денежных средств производятся без оплаты комиссии. Однако сюда не относятся операции в посторонних сервисах и P2P. Этим бонусом держатель карточки может воспользоваться, если захочет снять или перевести не более 100 000 руб. Иначе придется выплатить комиссионные сборы в размере 5,5 %, минимум 300 руб.

Расчет кредитного лимита. Увеличить лимит кредитной карты ВТБ невозможно, наибольшая предоставляемая сумма составляет 1 миллион руб. Получить такой кредитный заем смогут только хорошо зарекомендовавшие себя клиенты банка с отличной кредитной историей, имеющие постоянный доход.

Особые условия получения кредита большого размера будут у клиентов, у которых открыт зарплатный счет в ВТБ. Рассчитывается кредитный лимит индивидуально, кроме того, в учет берутся кредитная история, рейтинг, а также добросовестность клиента.

Чтобы посмотреть, какую сумму ВТБ готов предоставить лично вам, оформите заявку на веб-сайте.

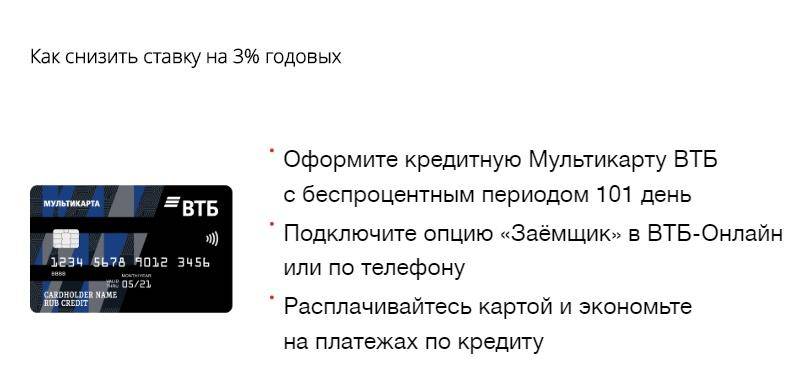

Беспроцентный льготный период. Во время грейс-периода держатель карты не выплачивает проценты за то, что пользуется кредиткой. Пользоваться кредитной картой без процентов (в ВТБ эти условия выгоднее, чем во многих других банках) можно в течение 101 дня. При этом льготный период начинается с того времени, как только клиент воспользуется «пластиком», например рассчитается в магазине, переведет деньги или снимет денежные средства в банкомате. Платежный период начинается с 1 числа и заканчивается 20 числом ежемесячно. В течение этого времени следует вносить платеж, то есть 3 % от размера кредита.

Преимущество использования кредитных карт ВТБ заключается в том, что первые 31 день использования пластика не нужно совершать минимальный платеж.

Зайдя в личный кабинет, можно посмотреть все совершенные операции по карточке, и узнать, в какой день следует совершить платеж, какова вносимая сумма и когда закончится грейс-период. Банковская организация не устанавливает верхнюю границу минимального платежа, это значит, что можно вернуть долг раньше чем через 101 день.

Если держатель карты не вносил ежемесячно минимальный платеж, по истечении грейс-периода будут начислены проценты в размере 26 %. Также придется выплатить штраф за просрочку погашения кредита. Его размер составляет 0,1 % в сутки от размера займа. Кроме того, кредитная история будет испорчена.

Когда ежемесячные платежи совершались, однако держатель карты не вернул денежные средства полностью после того, как беспроцентный период закончился, начисляются проценты за все время пользования кредитным продуктом.

Чтобы избежать неприятных последствий, следует вовремя совершать ежемесячные выплаты, а также вернуть остаток по кредиту. Только тогда держатель карты выполнит условия грейс-периода и ему не придется выплачивать проценты банковской организации. Как только долг будет погашен спустя 101 день, начнет действовать новый беспроцентный период, в течение которого можно будет пользоваться банковскими деньгами бесплатно.

Плата за годовое обслуживание. Условия обслуживания кредиток в банке ВТБ приятно удивят держателей карт. «Пластик» может обойтись вам до 3 тыс. руб. в год, все зависит от того, как часто вы пользуетесь кредиткой и сколько денег хранится на ней. Если вы не хотите платить такую сумму, следует не нарушать условия бесплатного обслуживания карточки.

Чтобы пользоваться кредитными картами ВТБ бесплатно, следует ежемесячно совершать банковские операции по карте на сумму от 5 тыс. руб. и более. Иначе каждый месяц держатель карточки вынужден будет платить 249 рублей. Кроме того, соблюдение условий бесплатного владения «пластиком» позволит воспользоваться кэшбэком.

Кредитные карты ВТБ с бесплатным годовым обслуживанием комфортно использовать. Ведь «Мультикарта» позволяет подключить множество услуг. Эта кредитка объединила в себе множество функций, пользоваться ей можно по всей России, есть функция кэшбэк, каждый месяц можно менять опции, а грейс-период максимальный – 101 день. Именно поэтому многие держатели кредиток выбирают «Мультикарту» от ВТБ.

Информация по условиям обслуживания и процентным ставкам актуальная на сентябрь 2019 года.

Кредитная карта ВТБ: условия использования

Карта возможностей – это единственная кредитная карточка, которую сегодня можно оформить в банке ВТБ. Она заменила собой множество других карт, которые предлагались ранее, и она является поистине универсальным продуктом с большим ассортиментом доступных услуг и предлагаемых возможностей.

Она является классической картой, может быть выпущена по вашему желанию в одной из двух платежных систем: Visa Classic или Mastercard Standard. Поддерживает бесконтактные платежи, обладает выгодной бонусной системой, работает как в России, так и за рубежом.

Вот её основные тарифы:

- Заемщику предоставляется лимит в пределах от 10.000 до 1.000.000 рублей. Если вы относитесь к категории неработающих пенсионеров, то одобрят не более 100 тысяч рублей;

- Действует карточка до 3-ех лет;

- Есть льготный период, он длится до 110 дней максимально;

- Процентная ставка варьируется от 14,6% до 34,9% годовых на покупки. Если вы хотите снять наличные или перевести деньги с карточки, то на такие операции ставка составит 34,9% в год;

- Можно получить скидку в процентной ставке в размере 3 п.п., если оборот по вашей карточке превысил 5000р. в предыдущем месяце;

- Минимальный ежемесячный платеж составит всего 3% от размера задолженности + начисленные вам проценты;

- Выпуск и обслуживание будут бесплатными;

- Если вам нужно снять наличные, то 50000р. можно получить бесплатно. Если нужна более крупная сумма, то за нее нужно будет заплатить комиссию в размере 5,5% от суммы снятия, но не менее 300 рублей;

- Можно хранить на счету собственные средства;

- Дополнительно можно оформить до 5-ти карт бесплатно;

- За смс-информирование берут по 59 рублей ежемесячно, начиная со 2-го месяца.

Как вы уже, наверное, поняли, получение наличных с этой карточки – крайне невыгодная идея. Вам начислят самую максимальную процентную ставку за эту операцию, льготный период действовать не будет, так еще и комиссию возьмут не менее 300р. с любой суммы. Даже если снять всего 100р., переплатить придется минимум 400р.

У карты есть бонусная программа «Мультибонус», где за покупки вам начисляют бонусные рубли (по 1,5 бонуса за каждые 100 рублей и до 15% за покупки у партнеров программы). Эти бонусы потом можно конвертировать в рубли, либо обменять на разные вознаграждения на сайте multibonus.ru. Единственный минус заключается в том, что участие в программе платное, и обойдется вам в 590 рублей ежегодно, но предполагаемая выгода явно стоит того.

Тарифы и условия по Мультикарте

Кредитная карта ВТБ-24 имеет сразу 4 счета: накопительный, рублевый, в евро и долларах. При желании клиент может конвертировать деньги в любую валюту по своему усмотрению. Рассмотрим подробные условия по выпуску и обслуживанию Мультикарты от банка ВТБ-24 в таблице.

| Параметры | Мультикарта ВТБ-24 |

|---|---|

| Лимит кредитования | До 1 млн руб. |

| % за пользование лимитом | 26% годовых на любые операции (наличные и безналичные) |

| Минимальный платеж в месяц | 3% от суммы задолженности |

| Льготный период | 50 дней |

| Выпуск карты | Бесплатно |

| Обслуживание банковской карты | Бесплатно при оформлении карты через колл-центр или интернет. При обращении в офис: 249 рублей в месяц или бесплатно, при выполнении одного из условий: 1. Остаток на любом из счетов более 15000 руб. 2. Ежемесячные расходы по карте на сумму от 15000 руб. В счет оплаты зачисляются любые покупки по карте, в том числе оплата услуг ЖКХ, налогов, штрафов и т.д., кроме переводов в сторонние банки и снятия наличных. 3. Зачисление зарплаты на карту в сумме от 15 т.р. |

| Выдача наличных в собственных банкоматах за счет своих средств | Бесплатно |

| Выдача в чужих банкоматах за счет своих денег | 1% от суммы, минимум 300 руб. |

| Выдача денег за счет лимита в своих и чужих устройствах | 5.5% от суммы снятия, минимум 300 руб. |

| СМС-Банк | Бесплатно |

| Запрос баланса в чужом банкомате | 15 руб. |

| Штраф за просрочку платежа | 0.1% от суммы просрочки в день |

| Смена ПИН-кода | 30 руб. |

| Межбанковский перевод по номеру карты P2P за счет средств клиента | Без комиссии |

| Межбанковский перевод по номеру карты P2P за счет средств кредитного лимита | 5.5%, минимум 300 р. |

Кредитная карта ВТБ-24 имеет самый большой кредитный лимит — 1 млн руб. Кредитный лимит — это сумма средств, которую банк готов предоставить в долг владельцу и держателю эмитированной им карточки. Какой лимит кредитования будет по карте конкретного заемщика зависит от разных факторов: кредитная история, зарплата, комплексная проверка заемщика, оценка платежеспособности и т.д.

В большинстве других банков процентная ставка по кредитным картам варьируется в зависимости от операции. Например, на снятие наличных она всегда выше, на оплату покупок картой -ниже. По Мультикарте ВТБ-24 действует единая процентная ставка на все операции с заемными средствами.

Проценты начисляются в том случае, если клиент не успел погасить всю задолженность в течение грейс-периода, который составляет 50 дней. Грейс-период — это срок, в течение которого держатель пластика может вернуть израсходованные деньги обратно банку без начисления процентов. То есть, сколько взял, столько и вернул. Если не расплатиться по долгу в течение грейс-периода, в дальнейшем банк начислит проценты на сумму долга и ее придется возвращать по частям. В любой момент клиент может расплатиться единовременно досрочно.

Стоимость обслуживания у Мультикарты нулевая, если клиент подаст заявку через интернет или по телефону. Это значит, что заемщику не придется отдавать деньги за то, что он пользуется карточкой банка ВТБ-24. Если он обратится за получением пластика непосредственно в офис, придется ежемесячно платить по 249 рублей за обслуживание, если не использовать одну из возможностей бесплатного обслуживания.

Правила оформления кредитной карты в банке ВТБ

Если клиент ознакомился с условиями, которые предоставляются держателям кредитных мультикарт, и счел их подходящими для себя, можно давать заявку на выпуск продукта. Для подачи использовать следует способы, которые специально подготовлены банком. Стоит указать, что при самостоятельном формировании заявок удается избежать комиссии за проведение оформления.

3.1. Как оформить кредитную карту?

Чтобы кредитная мультикарта со всеми условиями была выпущена на ваше имя, можно использовать один из следующих способов:

- заполнение специальной формы на сайте банка,

- посещение банковского отделения лично и заполнение необходимых документов при непосредственном участии сотрудника организации.

3.2. Необходимые документы для оформления кредитной карты

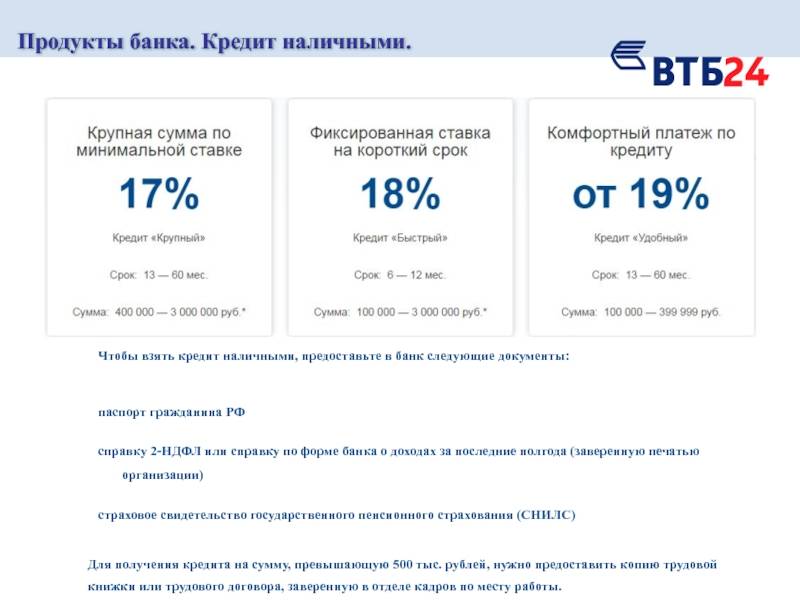

Перед тем как начать оформление кредитной мультикарты, следует собрать документы. Понадобится паспорт гражданина России, справка для подтверждения доходов клиента, выписка со счета в банке, документ с места службы. В некоторых случаях могут потребоваться и другие бумаги — точнее скажет только сотрудник банка при знакомстве с уже представленными.

Требования к держателю и порядок оформления

Заказать карту можно либо на сайте банке, заполнив специальную форму, либо в самом отделении организации. Если оставляете заявку онлайн, то в течение одного дня вам поступит сообщение с решением о выдаче пластика. Следующее СМС вы получите, когда его доставят в выбранный вами офис. Для получения карты нужно взять с собой оригиналы документов:

- паспорт;

- справку с информацией о доходе (2-НДФЛ или справку по форме банка) – если планируете получить лимит свыше 300 тыс.

В редких случаях кредитор запрашивается дополнительные документы, например, СНИЛС. Чтобы заявку приняли к рассмотрению, заемщик должен:

- иметь прописку в регионе офиса банка;

- быть старше 21 года и младше 70 лет;

- иметь российское гражданство;

- получать официально более 15 тыс. рублей.

Найдено 13 кредитов ВТБа

Лиц. № 1000

Рефинансирование

Ставка от 6,4%

Сумма до 5 млн. руб

Срок до 85 мес.

Подать заявку

- Возраст от 21 до 70 лет

- Время рассмотрения от 1 до 3 дней

- Подтверждение дохода: 2-НДФЛ или справка по форме банка

- Без залога

- Без поручительства

Лиц. № 1000

Наличными

Ставка от 6,4%

Сумма до 5 млн. руб

Срок до 85 мес.

Подать заявку

- Возраст от 21 до 70 лет

- Время рассмотрения от 1 до 3 дней

- Подтверждение дохода: 2-НДФЛ или справка по форме банка

- Без залога

- Без поручительства

Лиц. № 1000

Ипотечный бонус

Ставка от 6,9%

Сумма до 5 млн. руб

Срок до 5 лет

Подать заявку

- Возраст от 21 до 70 лет

- Время рассмотрения от 1 до 3 дней

- Подтверждение дохода: 2-НДФЛ или справка по форме банка

- Без залога

- Без поручительства

Лиц. № 1000

Рефинансирование (автокредит) с заменой авто

Ставка от 7%

Сумма до 5 млн. руб

Срок до 5 лет

Подать заявку

- Возраст от 21 до 70 лет

- Время рассмотрения до 1 дня

- Без справок о доходах

- Под залог автомобиля

- Без поручительства

Лиц. № 1000

Рефинансирование (автокредит) остаточного платежа

Ставка от 7%

Сумма до 3 млн. руб

Срок до 5 лет

Подать заявку

- Возраст от 21 до 70 лет

- Время рассмотрения до 1 дня

- Без справок о доходах

- Под залог автомобиля

- Без поручительства

Лиц. № 1000

Наличными для неработающих пенсионеров

Ставка от 7,9%

Сумма до 500 000 руб

Срок до 3 лет

Подать заявку

- Возраст от 21 до 75 лет

- Время рассмотрения от 1 до 3 дней

- Требуется подтверждение дохода

- Без залога

- Без поручительства

Лиц. № 1000

Рефинансирование для неработающих пенсионеров

Ставка от 7,9%

Сумма до 500 000 руб

Срок до 3 лет

Подать заявку

- Возраст от 21 до 75 лет

- Время рассмотрения от 1 до 3 дней

- Требуется подтверждение дохода

- Без залога

- Без поручительства

Лиц. № 1000

Наличными для неработающих пенсионеров (военных)

Ставка от 7,9%

Сумма до 800 000 руб

Срок до 5 лет

Подать заявку

- Возраст от 21 до 75 лет

- Время рассмотрения от 1 до 3 дней

- Требуется подтверждение дохода

- Без залога

- Без поручительства

Лиц. № 1000

Рефинансирование для неработающих пенсионеров (военных)

Ставка от 7,9%

Сумма до 800 000 руб

Срок до 5 лет

Подать заявку

- Возраст от 21 до 75 лет

- Время рассмотрения от 1 до 3 дней

- Требуется подтверждение дохода

- Без залога

- Без поручительства

Лиц. № 1000

Рефинансирование текущего автокредита

Ставка от 8%

Сумма до 3 млн. руб

Срок до 5 лет

Подать заявку

- Возраст от 21 до 70 лет

- Время рассмотрения до 1 дня

- Без справок о доходах

- Под залог автомобиля

- Без поручительства

Лиц. № 1000

Свобода выбора (автокредит)

Ставка от 10%

Сумма до 3 млн. руб

Срок до 5 лет

Подать заявку

- Возраст от 21 до 70 лет

- Время рассмотрения до 2 дней

- Подтверждение дохода: 2-НДФЛ или справка по форме банка

- Под залог автомобиля

- Без поручительства

Лиц. № 1000

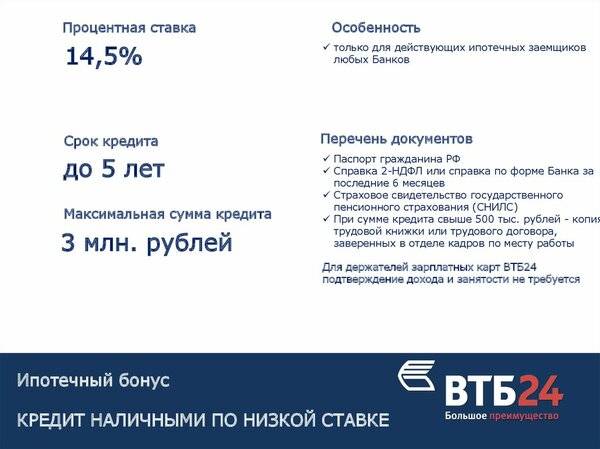

Ипотечный бонус для военнослужащих

Ставка от 12,5%

Сумма до 3 млн. руб

Срок до 5 лет

Подать заявку

- Возраст от 21 до 70 лет

- Время рассмотрения от 1 до 3 дней

- Подтверждение дохода: 2-НДФЛ или справка по форме банка

- Без залога

- Без поручительства

Как подается онлайн заявка на Мультикарту?

У заемщиков, которые хотят оформить кредитную карту ВТБ-24, есть 2 варианта дистанционной подачи заявки на выпуск пластика:

- По телефону

- Через интернет

Первый вариант кажется проще и быстрее, потому что клиенту нужно лишь позвонить на горячую линию и ответить на пару вопросов. Звонок бесплатный и не отнимет много времени. На самом деле, лучше выбрать второй вариант. Это удобнее и практичнее, ведь связь может прерваться в любой момент и придется заново перезванивать, повторять уже сказанное и т.д. Оператор может неверно услышать то или иное слово, записать его в анкету и как следствие клиенту откажут в выдаче кредитной карты из-за ошибки в анкете.

Лучше потратить на 10 минут больше и самому подать онлайн заявку на кредитную карту ВТБ-24. Для этого клиент заполняет подробную анкету через интернет. Она состоит из нескольких шагов с разной информацией.

Первый шаг — основные данные клиента. Здесь указываем ФИО, пол, дату рождения, номер телефона и электронного ящика, обязательно ставим галочку в поле с согласием на обработку персональных данных.

Следом на телефон придет смс-сообщение с кодом авторизации. Его нужно вписать в открывшееся на сайте поле.

Далее заполняем данные по предполагаемой карте. Здесь указываем приемлемый кредитный лимит, город получения карточки, выбираем офис и вписываем кодовое слово. Нужно будет сразу указать имя латинскими буквами, которое будет отражено на карте.

Анкета содержит вопросы о месте работы. Здесь указываем тип организации-работодателя, ИНН, доход и т.д. Заполнив все поля, нажимаем кнопку «Следующий шаг».

Далее заполняем информацию по паспорту (серия и номер, дата выдачи и прочая информация).

На той же станции нужно выбрать документ, который готов предоставить заемщик при оформлении карты в офисе. Выбрав соответствующий пункт, переходим к следующему шагу.

Следующий шаг — заполнение адреса постоянного проживания и регистрации. Вводим регион проживания, город и адрес, указываем улицу, дом, квартиру. Указываем номер домашнего телефона и переходим к следующему шагу.

Следующий шаг — указание данных о семейном положении.

Последним этапом оформления заявки станет подробная информация о месте работы. Здесь придется указать сферу деятельности компании, в которой клиент работает, адрес, количество сотрудников, должность, номера и т.д. Вписываем все данные в поля и нажимаем кнопку «Оформить заявку».

Уже через 5-10 минут банк примет предварительное решение по вашей анкете и сообщит об этом любым доступным способом. Чаще ВТБ-24 отправляет смс-сообщения с отказом, а тем клиентам, кому одобряет заявки, звонит по указанному номеру. В ходе телефонного разговора сотрудник приглашает клиента для оформления анкеты в выбранный офис.

Сделать кредитную карту ВТБ-24 банк должен в течение 5 рабочих дней. Еще неделю займет транспортировка пластика до выбранного офиса. Как только карточка поступит в указанное клиентом отделение банка, сотрудник позвонит и известит об этом. Клиенту останется прийти в офис с паспортом и получить пластик.